INVESTMENT RADAR September 2021 - Aktienmärkte erklimmen neue Hochs, China stabilisiert sich- Bank für Vermögen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Nur für professionelle Kunden bestimmt September 2021 INVESTMENT RADAR Aktienmärkte erklimmen neue Hochs, China stabilisiert sich – Risiken im Blick behalten! bfv-ag.de

Aktueller Markttrend INVESTMENT RADAR

Rückblick Aktienmärkte: Aktienindizes nahe Allzeithochs, China stabilisiert sich

Im August konnten die meisten von uns betrachteten Aktienmärkte neue Allzeithochs erklim-

men. Aus der Reihe tanzten dabei die asiatischen Märkte rund um China, Japan und Südkorea.

Aktien Sie erreichten bereits Anfang des Jahres ihre Höhepunkte und befinden sich seitdem in einer

ausgedehnten Korrektur. Unsere Empfehlung für die Investition in asiatische Aktienmärkte –

Global............................................... insbesondere die Chinas – aus dem vierten Quartal letzten Jahres ist damit bisher leider noch

nicht aufgegangen. Wie hier an dieser Stelle im letzten BfV Investment Radar besprochen, hat

Europa ............................................. uns dabei insbesondere die chinesische Regierung einen Strich durch die Rechnung gemacht. Sie

ging im Juli und August verstärkter insbesondere gegen die Technologie- und Bildungssektoren

Großbritannien ................................ vor. Sie sicherte sich hier mehr Einfluss und Kontrollmöglichkeiten, was den Marktteilnehmern

erst mal nicht schmeckt, da dies die Gewinnmöglichkeiten begrenzen kann. Per Ende August

Skandinavien ................................... wurden diese Verluste jedoch bereits wieder größtenteils aufgeholt. Somit war die Einschätzung

des letzten Monats, dass die initiale Marktreaktion übertrieben war und eine Nachkaufmöglich-

Schweiz ........................................... keit darstellte, bis dato richtig. Die westlichen Aktienindizes durchliefen im Verlauf des August

eine kleine Korrektur, die die US-Indizes abermals an ihre 50-Tages-Durchschnitte führte, von wo

USA .................................................. aus die Notierungen erneut nach oben drehten – wie es seit Ende letzten Jahres stets der Fall war.

Begleitet wurde diese Minikorrektur von Diskussionen um das langsame Einstellen der Anleihe-

NASDAQ .......................................... käufe der US-Notenbank Fed. Es wird voraussichtlich noch in diesem Jahr beginnen. Sein Tempo

dessen wird die Volatilität an den Märkten maßgeblich beeinflussen.

Biotechnologie ................................

Fazit Aktienmärkte: „Buy the Dip“ weiterhin angesagt – US-Geldpolitik kann für Gegenwind

Australien ........................................ sorgen

Solange sich die globale Konjunktur im Aufschwung befindet, sich damit einhergehend die Ar-

Japan ............................................... beitsmärkte positiv entwickeln und die Kapitalmärkte stabil bleiben, wird die US-Fed dazu über-

gehen, die ultralockere Geldpolitik zu straffen. Sie war maßgeblich dafür verantwortlich, dass die

Schwellenländer .............................. Märkte sich nach dem pandemiebedingten Crash im März letzten Jahres so schnell erholten. Will

die US-Notenbank keine Panik an den Märkten auslösen – und davon wird allgemein ausgegan-

Schwellenländer – Asien ................. gen –, muss sie dabei sehr langsam und bedächtig vorgehen. Ratsam wäre es auch, die Anleihe-

käufe nicht automatisiert zu drosseln, sondern dies an Bedingungen zu knüpfen. Denkbar wäre

Schwellenländer – Osteuropa ......... bspw., einige Milliarden US-Dollar weniger Anleihen monatlich zu kaufen, wenn die US-Arbeits-

losenquote bestimmte Schwellen unterschreitet. Dem Fed-Präsidenten Jerome Powell wird seine

Schwellenländer – Lateinamerika ... Aussage aus dem dritten Quartal 2018 im Gedächtnis geblieben sein, als er verkündete, dass der

damalige Zinserhöhungspfad auf Autopilot liefe. Dies war damals letztendlich maßgeblich für

China ............................................... den knapp 20%igen Aktienmarktrückgang verantwortlich, denn das US-Wirtschaftswachstum

war im Begriff, sich deutlich abzuschwächen. Letztendlich nahm er Anfang 2019 seine Aussagen

Indien ...............................................

zurück, woraufhin sich die Aktienmärkte deutlich erholten. Anleger können daher gut beraten

sein, die Aussagen der US-Notenbankmitglieder eng zu verfolgen, um abschätzen zu können, ob

Südafrika .........................................

die nächste Korrektur wieder eine Nachkaufgelegenheit darstellt oder man besser abwarten soll-

te.

Russland ..........................................

Anleihen: US-Staatsanleiherenditen steigen wieder

Anfang August erreichte die vielbeachtete 10-jährige US-Staatsanleiherendite ein neues Ver-

Renten laufstief bei ca. 1,15 %. Gute Arbeitsmarktberichte – ein entscheidender Faktor beim weiteren

Vorgehen der Federal Reserve bzgl. des sogenannten „Taperings“ (Drosselung der Anleihekäufe)

– führten anschließend zu einem Anstieg auf 1,38 %, wo die Kennzahl auch ungefähr den Mo-

USA Staatsanleihen ........................

nat beschloss. Im Zuge des Taperings in den USA ist mit Renditeanstiegen bei Staatsanleihen zu

Global inflationsindexiert ................ rechnen, denn ein entscheidender Käufer wird den Markt nach und nach verlassen. Perspekti-

visch werden schlussendlich auch die Zinsen wieder angehoben und die Bilanzsumme reduziert.

Deutschland Staatsanleihen ........... All dies ist negativ für Anleiheinvestments, insbesondere wenn die Inflationsraten erhöht bleiben

und damit die realen Anleiherenditen negativ, was zum Kaufkraftverlust führt. In diesem Umfeld

Europa Unternehmensanleihen ...... stellen maximal höherverzinsliche Unternehmensanleihen und Anleihen der Schwellenländer

eine rentierliche Anlagemöglichkeit dar.

Schwellenländer Staatsanleihen ....

Rohstoffe: Gold erholt sich nach Flash-Crash zügig – Ölpreise im Korrekturmodus

Euro inflationsindexiert ................... Der Goldpreis erlebte Anfang August einen waschechten Flash-Crash. Innerhalb von zwei Han-

delstagen fiel das gelbe Edelmetall um bis zu 120 US-Dollar bzw. gut 6,5 %. Die Tiefs von März

dieses Jahres wurden in diesem Abverkauf getestet. Auch wenn sich der Preis daraufhin rasch

wieder erholte, bleibt der mittelfristige Trend abwärtsgerichtet. Die Gegenbewegung endete an

Rohstoffe der wichtigen 200-Tages-Duchschnittslinie. Wird diese nicht bald zurückerobert, ist die Wahr-

scheinlichkeit für neue Tiefs hoch. Spekulative Positionen sollten daher verkauft werden, wäh-

Öl...................................................... rend die strategische Allokation von 5–10 % des liquiden Anlagevermögens zur Diversifikation

und als Versicherung beibehalten werden sollte. Der Ölpreis durchlief im August eine deutlichere

Gold.................................................. Korrektur, nachdem er Anfang Juli ein Zweieinhalbjahres-Hoch erreichte. Nachlassende Wachs-

tumsdynamiken und die Furcht vor der COVID-Delta-Variante und neuen wirtschaftlichen Ein-

Silber ...............................................

schränkungen wurden als Begründung genannt. Fundamental liegt eine knappe Angebotssitu-

ation vor, die Bestand haben dürfte, bis die OPEC+-Staaten die Fördermengen wieder ausweiten.

Volatilität Währungen: Euro verliert zum US-Dollar; Kryptowährungen erholen sich weiter

Der Euro fiel im August von knapp 1,19 US-Dollar zwischenzeitlich auf unter 1,17. Seit Anfang 2021

befindet sich der Euro in einem Abwärtstrend. Aufgrund der unterschiedlichen konjunkturellen

Volatilität*.........................................

Erholungen der Volkswirtschaften und der zeitlich früheren Straffung der Goldpolitik in den USA

dürfte der Euro weiterhin unter Druck bleiben. In einem globalen langfristig ausgerichteten Port-

folio empfehlen wir eine breite Währungsallokation, aus Gründen der Diversifikation und weil

Währungen Währungen schwer zu timen sind. Die Kryptowährungen konnten ihren Anstieg im August wei-

ter fortsetzen. Der Bitcoin stieg zwischenzeitlich wieder auf knapp über 50.000 US-Dollar. Von

US-Dollar.......................................... hier aus muss jedoch zunächst einmal mit einer größeren technischen Korrektur gerechnet wer-

den. Diese kann gut zum Kauf/Nachkauf mittel- bis langfristiger Positionen genutzt werden. Hier

Euro.................................................. bietet sich der Bereich zwischen 40.000 und 42.500 US-Dollar an.

anhaltender Aufwärtstrend Positionen eher absichern, kein Aufstocken Investitionen deutlich reduzieren

2 * Eine steigende Volatilität gilt als Risiko.

Citi-Wirtschaftsüberraschungsindikatoren (Abweichung zur Erwartung) Global

Belastungsfaktoren für die Aktienmärkte, die der Anleger im Auge be-

halten sollte

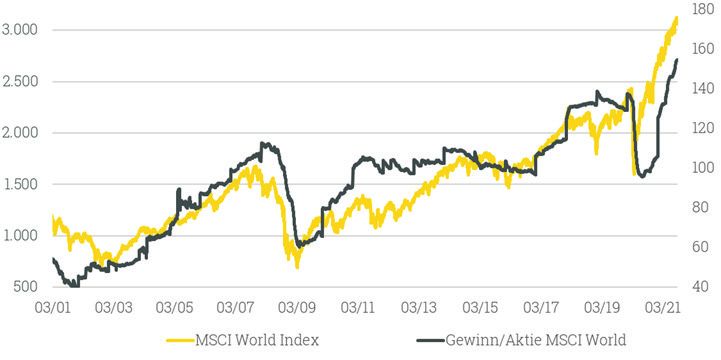

Die Kurserholung an den Aktienmärkten seit dem Corona-Crash im

Februar und März letzten Jahres war die schnellste, die bis dato in der

Finanzmarktgeschichte zu beobachten war. So verdoppelte sich der

US-Large-Cap-Index S&P 500 von seinem Tief in nur gut 350 Handels-

tagen. Beim NASDAQ-100 ging es sogar noch etwas schneller. Diese ho-

hen, schnellen Kursgewinne können den Anleger leicht unvorsichtig

und gierig werden lassen. Risiken werden ausgeblendet oder verharm-

lost, Trends in die Zukunft fortgeschrieben und die Anlageausrichtung

wird offensiver, da man zu zuversichtlich und selbstsicher wird. Dem

möchten wir an dieser Stelle einmal etwas entgegenwirken, denn es _

gibt durchaus zahlreiche potenzielle Belastungsfaktoren, die die Ent- Quelle: Bloomberg, Citi, eigene Darstellung / Stand: 24.08.2021

wicklung an den Kapitalmärkten negativ beeinflussen könnten. Wenn

man sich deren bewusst ist, sie im Auge behält und sich einen Hand-

lungsplan zurechtlegt für verschiedene mögliche Szenarien, wird man Entwicklung MSCI World Index und Gewinn je Aktie

nicht mehr so leicht auf dem falschen Fuß erwischt, was die Gefahr

von impulsiven Fehlentscheidungen deutlich reduziert. Da niemand

die Zukunft und das Verhalten der Marktteilnehmer kennt, kann man

hierbei natürlich immer nur mit Wahrscheinlichkeiten arbeiten. Im

Folgenden wollen wir somit einmal die Themen benennen, die das

Potenzial haben, die Rallye an den Märkten zumindest einzutrüben.

1. Das bereits angesprochene Tapering der US-Geldpolitik: Stei-

gende Kapitalkosten für die Unternehmen und Investoren und rück-

läufige Liquiditätszuflüsse können das Spekulationsfieber bremsen.

2. Nachlassende Marktbreite: In den letzten Monaten ist in

den USA bereits zu beobachten, dass weniger Aktien über ihren

50- und 200-Tages-Durchschnitten notieren, während die Indi- _

zes weiter gestiegen sind. Kursgewinne werden also von weni-

Quelle: Bloomberg, MSCI, eigene Darstellung / Stand: 24.08.2021

ger Aktien getragen – für gewöhnlich ein Warnzeichen, dass sich

der Aufschwung zumindest vorerst dem Ende entgegenn könnte.

3. Steigende COVID-Infektionszahlen, Hospitalisierungen und Todes- Entwicklung MSCI World Index und G4 Zentralbankbilanzen

zahlen: Sie können zu erneuten Lockdowns führen, was die Dynamik der

konjunkturellen Erholung deutlich bremsen würde und damit auch die Um-

sätze und Gewinne der „Reopening“-Unternehmen (Freizeit, Konsum usw.).

4. Eine generell nachlassende Wachstumsdynamik: An den Finanz-

märkten geht es häufig um relative Veränderungen. Deutliche An-

stiege bei Konjunkturindikatoren korrelieren stark positiv mit Ak-

tiengewinnen. Lassen diese Anstiege nun nach, auch wenn es sich

letztendlich immer noch um Anstiege handelt, lassen für gewöhn-

lich auch die Kursanstiege nach und es wird volatiler an den Märkten.

5. Anhaltend hohe Inflationsraten: Inflationsraten von über 4 % p. a. sind

historisch gesehen im Schnitt zumindest mal nicht positiv für Aktien.

In diesem Umfeld kommt es darauf an, ob die Unternehmen die gestie- _

genen Kosten an die Endkunden weitergeben können. Gewinnmargen Quelle: Bloomberg, MSCI, eigene Darstellung / Stand: 24.08.2021

werden ansonsten belastet. Ebenso sind in diesem Umfeld entspre-

chend hohe Lohnanstiege wichtig, damit die Konsumenten die teureren

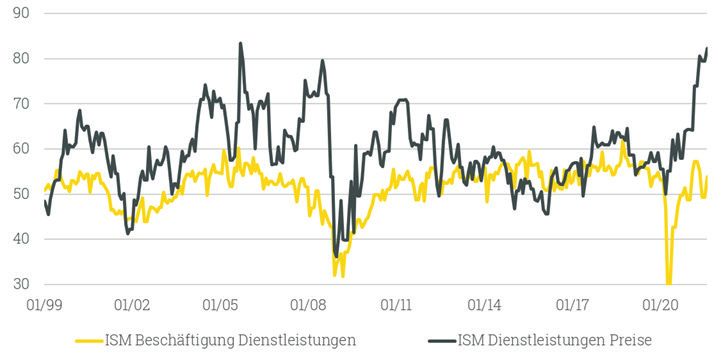

Waren und Dienstleistungen weiterhin bezahlen können und wollen. ISM Einkaufsmanagerindizes USA

6. Engpässe bei Rohstoffen, Vorprodukten und Arbeitskräften: Diese

auch als „Flaschenhälse“ bezeichneten Situationen zeigen sich aktu-

ell vor allem beim globalen Halbleitermarkt, im Transport (Mangel bei

Schiffen und Containern) und im US-Arbeitsmarkt. Steigende Input-

kosten sind die Folge. Kürzlich vermeldeten Autobauer wie VW und To-

yota, die Produktion aufgrund des Mangels an Computerchips deutlich

zurückfahren zu müssen. Sinkende Umsätze und Gewinne dürften die

Folge sein und damit die Aktienkurse dieser Unternehmen belasten.

7. Zu viel Optimismus und zu wenig Pessimismus, Gemessen bspw.

an der Short-Quote im Aktienmarkt: Diese hat in den USA kürzlich den

tiefsten Stand seit dem Jahr 2000 und damit dem Zeitpunkt kurz vor dem

Platzen der Technologieblase erreicht. Auf der anderen Seite ist die allge- _

meine Skepsis bei den Marktteilnehmern immer noch erstaunlich hoch,

Quelle: Bloomberg, ISM, eigene Darstellung / Stand: 24.08.2021

was wiederum gegen größere Korrekturen in der nahen Zukunft spricht.

Investment Radar

Impulse für Ihre Portfolios:

1. Der ODDO-BHF Polaris Moderate DRW-EUR (WKN: A0D95Q) spricht mit 3. Aktienanleger mit Fokus Immobilien finden im Janus Henderson Hori-

seiner Ausrichtung den eher konservativen Anleger an und überzeugt mit zon Pan Europ. Property Equities Fonds (WKN: 989232) eine ausgezeich-

seiner Konsistenz seit über 15 Jahren. nete Lösung, um überdurchschnittlich von den Chancen des Segments

zu profitieren.

Fondsmanager Peter Rieth ist beinahe seit Fondsstart für den Fonds ver-

antwortlich. Er steuert die flexible Aktienquote sehr aktiv mittels Optio- Das Fondsmanagementteam aus Guy Barnard und Nicolas Scherf sucht

nen zwischen 0 und 40 %. Die Aktienseite ist es auch, die – anders als bei im Europäischen Wirtschaftsraum und in Großbritannien nach Immobili-

vielen konservativen Mischfonds – den Hauptteil zur Performance bei- engesellschaften und solchen, die in Immobilien investieren. Das Portfolio

trägt. Die Rentenseite wird fast ausschließlich durch Investment-Grade- ist sehr konzentriert mit den derzeit größten Positionen von rund 9 % in

Papiere abgedeckt und hat lediglich zum Ziel, einen positiven Ertrag zu den beiden deutschen Immobiliengrößen Vonovia und Deutsche Wohnen.

erwirtschaften – keine Selbstverständlichkeit in Zeiten des Nullzinses. In den letzten Zehn Jahren schaffte es der Fonds, kontinuierlich unter den

besten Fonds der Vergleichsgruppe zu sein.

Seit Start 2005 erzielte der Fonds im Schnitt knapp 3,5 % pro Jahr und er-

wirtschaftete lediglich in drei der 15 Kalenderjahre ein Minus. Der „Worst

Case“ war im Jahr 2008 mit gerade mal -3,6 %. Ausreichend Argumente

4. Mit dem Morgan Stanley Asia Opportunity Fund – WKN (USD): A2AF55

auch für defensive Investoren.

und WKN (EUR): A2QQA4) – in den robusten asiatischen Aktienmarkt in-

vestieren und vor allem von der voranschreitenden Unabhängigkeit Chi-

nas profitieren.

2. Der weltweit agierende ausgewogene Mischfonds DJE Zins & Dividen-

de PA EUR (WKN: A1C7Y8) bietet sich ausgezeichnet für den langfristig Über die Hälfte des Asia Opportunity Fund von Morgan Stanley ist in chi-

orientierten Anleger an, der risikoreduziert von der Entwicklung der Ka- nesischen Aktien investiert. Für Investments in China spricht, dass die

pitalmärkte profitieren möchte. autoritäre Führung mit drakonischen Maßnahmen dort die Pandemie bes-

ser in den Griff bekommt. Der Fonds investiert konzentriert in die wachs-

Der vor Zehn Jahren aufgelegte Mischfonds selektiert Aktien und An-

tumsstarken Unternehmen Asiens, ein Drittel im Konsumgüterbereich.

leihen. Die Bandbreite bei Aktien liegt im Fonds zwischen 25 und 50 %.

Fondsmanager Kristian Heugh, der auch den Global Opportunity Fund

Jan Ehrhardt und Stefan Breintner steuern den Fonds seit Auflegung. Die

steuert, konnte seit Fondsstart eine tolle Outperformance erzielen.

Titelselektion erfolgt durch hauseigenes Research und Selektion. Aktien

werden mit hoher Überzeugung und sehr langfristig gehalten. Der Fonds

glänzt durch vergleichsweise geringe Drawdowns und eine sehr gute

Wertentwicklung. Als Basisinvestment ist der Fonds sehr gut geeignet.

Sie wünschen weitere Informationen zu diesen Fonds oder interessieren sich

für die Auswirkungen des Investment Radars auf unsere Musterportfolios?

Sprechen Sie uns an!

Persönlich erreichen Sie uns unter der Investment-Research-Hotline: 06171 9150 520

oder per Mail: investment-research@bfv-ag.de

Risiken:

Investitionen können Anlagerisiken unterliegen, die u. a. Marktfluktuationen, Regulationsänderungen, möglichen Verzug von Zah-

lungen und Verlust von investiertem Einkommen und Kapital beinhalten. Der Wert der Anlagen kann sowohl steigen als auch fallen.

Es ist zudem möglich, dass Sie den ursprünglich investierten Betrag zu keinem Zeitpunkt zurückerhalten. Die Kosten der Anlage

wirken sich negativ auf die Performance aus und werden Ihnen bei Abschluss von Ihrem Berater detailliert dargelegt.

Wichtige Hinweise:

Bitte beachten Sie, dass es sich bei dieser Unterlage um werbliche Informationen allgemeiner Art und nicht um eine vollständige Darstellung bzw. Finanzana-

lyse eines bestimmten Marktes, eines Wirtschaftszweiges, eines Wertpapiers oder des jeweils aufgeführten Finanzinstruments handelt. Die in dieser Unterlage

wiedergegebenen Informationen und Meinungen wurden am angegebenen Datum erstellt. Sie werden zu Informationszwecken als Unterstützung Ihrer selbst-

ständigen Anlageentscheidung weitergegeben. Sie dienen nicht als Angebot, Anlageberatung oder generelle oder individuelle Empfehlung der BfV Bank für

Vermögen AG, hier dargestellte Kapitalanlagen zu kaufen, zu halten, zu verkaufen oder in sonstiger Weise damit zu handeln, und begründen kein vertragliches

Beratungs- oder Auskunftsverhältnis. Alle Informationen stammen aus bzw. basieren auf eigenen Recherchen. Etwaig dazu verwendete oder enthaltene Daten

stammen aus Quellen, die die BfV Bank für Vermögen AG als zutreffend erachtet, für deren Richtigkeit, Vollständigkeit, Rechtzeitigkeit und Aktualität aber keine

Gewähr übernommen wird. Die BfV Bank für Vermögen AG lehnt jede Haftung für Verluste aus der Verwendung der in dieser Unterlage gegebenen Informationen

ab. Wir weisen darauf hin, dass etwaige enthaltene Finanzanalysen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von

Finanzanalysen genügen und keinem Verbot des Handelns vor der Veröffentlichung unterliegen. Die Kurse und Werte der beschriebenen Investitionen können

schwanken, steigen oder fallen und es besteht die Möglichkeit, dass Sie bei Rückgabe der Anteile nicht den vollen investierten Betrag zurückerhalten bzw. bei

bestimmten Produkten die Rückgabe zeitweise nicht möglich ist. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für

die künftige Wertentwicklung. Die hier enthaltenen Informationen können eine auf individuelle Bedürfnisse zugeschnittene Beratung nicht ersetzen und erheben

keinen Anspruch auf Vollständigkeit und Richtigkeit. Insbesondere hängt auch die steuerliche Behandlung einer Investition von Ihren persönlichen Verhältnis-

sen ab und kann künftig Änderungen unterworfen sein. Bitte beachten Sie, dass für Sie nach Ihren persönlichen Anlagewünschen alternative Anlageformen sinn-

voll sein können. Maßgeblich für den Kauf sind allein die jeweiligen Anlage-/Emissionsbedingungen nach den gesetzlichen Verkaufsunterlagen. Diese können

Sie für die in dieser Unterlage enthaltenen Investitionsmöglichkeiten bei der BfV Bank für Vermögen AG kostenlos erhalten. Diese Unterlage ist zur Verwendung

nach deutschem Recht in Deutschland bestimmt. Das vorliegende Dokument darf ohne schriftliche Genehmigung der BfV Bank für Vermögen AG weder ganz

noch auszugsweise vervielfältigt werden.

Stand: Mai 2019Sie können auch lesen