Investor Relations Präsentation - PNE AG: Investor Relations

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Investor Relations Präsentation September 2019

Disclaimer Diese Präsentation dient einzig Informationszwecken und stellt weder ein öffentliches Angebot noch eine Einladung zur Zeichnung oder zum Kauf eines Wertpapieres der PNE AG dar, noch bilden dieses Dokument oder die darin enthaltenen Informationen eine Grundlage für eine vertragliche oder anderweitige Verpflichtung. Diese Präsentation wird Ihnen ausschließlich zu Ihrer Information zur Verfügung gestellt und darf nicht insgesamt oder teilweise reproduziert oder an andere Personen weiterverteilt werden. Alle in dieser Präsentation enthaltenen Informationen wurden sorgfältig ausgewählt. Dennoch übernehmen wir keine Gewähr für ihre Richtigkeit oder Vollständigkeit. Die in dieser Präsentation enthaltenen Informationen unterliegen Ergänzungen, Berichtigungen und Aktualisierungen. Manche der in dieser Präsentation getätigten Aussagen drücken zukünftige Erwartungen aus und enthalten in die Zukunft gerichtete Aussagen, die auf den derzeitigen Anschauungen und Annahmen der Gesellschaft beruhen und daher unbekannte Risiken und Unsicherheiten aufweisen. Die tatsächlichen Ergebnisse und Entwicklungen können unter anderem aufgrund geänderter Geschäfts- oder Marktverhältnisse und erheblich von den in diesen Aussagen enthaltenen Erwartungen und Prognosen abweichen. Diese und andere Faktoren können das Ergebnis, die finanziellen Erwartungen und die in dieser Präsentation aufgestellten Prognosen negativ beeinflussen. Die Gesellschaft übernimmt keine Verpflichtung, sei es aufgrund neuer Informationen oder zukünftiger Ereignisse, ihre zukunftsgerichteten Aussagen zu aktualisieren oder zu überarbeiten. Die Verteilung dieser Präsentation in anderen Rechtsordnungen kann gesetzlich beschränkt sein, und Personen, in deren Besitz dieses Dokument gelangt, sollten sich über solche Beschränkungen informieren und diese einhalten. Die Nichteinhaltung dieser Beschränkungen kann ein Verstoß gegen geltende Wertpapiergesetze sein. PNE AG II Investor Relations Präsentation II September 2019 2

Agenda

I. Unternehmensprofil & Geschäftsmodell 4

II. 13

III. Operative Entwicklung & Finanzen 30

IV. Projekt-Pipeline 37

V. Aktie & Anleihen 40

PNE AG II Investor Relations Präsentation II September 2019 3

Wer wir sind PNE AG II Investor Relations Präsentation II September 2019 4

Wer wir sind

Wir sind ein führender Entwickler von Windenergie-Projekten…

• Die PNE-Gruppe, bestehend aus den • Deutschlands erfolgreichster

Unternehmen PNE AG und WKN GmbH, ist Offshore-Projektentwickler mit

ein führender Entwickler von Windenergie- 8 verkauften Projekten

Projekten aus dem Norden Deutschlands

auf See mit 2.644 MW

> 2.900 MW realisiert an Land

• Zweitgrößter O&M Manager

in Deutschland mit

>1.500 MW unter

Management

• >10 Mrd. Euro an Investment

getätigt oder initiiert • Aktiv in 14

Ländern

auf 3 Kontinenten

…mit starker Marktposition – national und international

PNE AG II Investor Relations Präsentation II September 2019 5

Wer wir sind

Wir haben ein engagiertes und erfahrenes Management-Team

• Erfahrene Windenergie-Pioniere mit umfangreicher Kenntnis der Industrie und einem großen Netzwerk

Markus Lesser Jörg Klowat

Vorstands- Vorstand

vorsitzender Finanzen

(CEO) (CFO)

• CEO seit Mai 2016 • CFO seit April 2011

• COO von 2011-2016 • Branchenerfahrung seit 1999

• Branchenerfahrung seit 2000 • Finanz- und Rechnungswesen,

• Vertrieb, Beteiligungen, Einkauf, Controlling, Risikomanagement,

Offshore, Kommunikation Recht, Personal

PNE AG II Investor Relations Präsentation II September 2019 6

Wer wir sind

Wir haben ein erfolgreiches Geschäftsmodell

Entwicklung Finanzierung Bau Verkauf Service

IPP

• Akquisition des • Finanzanalyse • Netzanschluss • IPP • Technisches und

Standortes • Rechtliche • Infrastruktur • Versorger kaufmännisches

• Windanalyse Konzeption • Montage • Infrastruktur-Fonds Betriebsmanagement

• Anlagenwahl • Vertrieb/Marketing • Inbetriebnahme • Versicherungen

• Genehmigung • Projekt-finanzierung

Entwicklung, Projektierung, Finanzierungsfähige Abdeckung der gesamten

Bau und Betrieb von Premiumprojekte mit hoher Wertschöpfungskette – aus

Windparks an Land und auf Genehmigungssicherheit einer Hand

See sowie PV-Anlagen

PNE AG II Investor Relations Präsentation II September 2019 7

Track Record

Wesentliche Transaktionen der letzten Jahre

2012 2015 2016-17 2017 2012-18

OFFSHORE ONSHORE ONSHORE OFFSHORE ONSHORE

Projekt-

GODE WIND UK Windpark-

ATLANTIS I Verkäufe

Pipeline Deal Pipeline Deal portfolio

international

DONG BROOKFIELD ALLIANZ VATTENFALL INVESTOREN

Gode Wind PNE WIND UK Rd. 142 MW Atlantis I ~584 MW • KGAL

~ 924 MW ~1.200 MW • CEE

• Enterprise Value • Erlös im unteren • CHORUS

• € 142 Mio. erhalten • £ 40m (EV) > € 330 Mio. zweistelligen €- • ALLIANZ

• Bis zu € 15 Mio. als Vorauszahlung • Verkaufspreis in Millionen-Bereich • ENBW

Milestone- • Bis zu £ 63 Mio. an 2016 € 103 Mio. für • Weitere • ENEL

Zahlungen noch Milestones bis 80% Meilenstein- • JOHN LAING

ausständig 2021 möglich • Nachträglicher Zahlungen

Verkaufspreis von vereinbart

Borkum Riffgrund € 21 Mio. in 2017

~ 760 MW und Erhöhung des

EV auf > € 360

Mio. durch

Optimierung der

Projektfinanzierung

PNE AG II Investor Relations Präsentation II September 2019 8

Was wir erreicht haben

Wir haben von 2012 – 2018 sehr gute Ergebnisse erzielt…

100

90

Ø EBIT von € 29,4 Mio.

Durchschnittliches EBIT 2011-2018

- Im Durchschnitt wurde ein EBIT von

80 € 29,4 Mio. pro Jahr erzielt

Jährliches EBIT

70

60 Ø EPS von € 0,31

50 - Über die letzten sieben Jahre betrug das

In € Mio.

40 durchschnittliche EPS € 0,31

30

20 Ø Dividende von € 0,08/Aktie

- Im Durchschnitt wurde jährlich eine

10

Dividende von € 0,08/Aktie gezahlt

0

2011 2012 2013 2014 2015 2016 2017 2018

…und haben zuverlässig unsere Ziele erreicht

GUIDANCE ZIEL ERREICHT

2011 – 2013 EBIT: € 60 – 72m € 64m

2014 – 2016 EBIT: € 110 – 130m € 110m

2017 EBIT: € 17 – 23m (alt: 0 – 15m) € 23.1m

2018 EBITDA: € 20 – 26m EBITDA: € 16.5m EBITDA adj.*: € 27.2m

EBIT: € 10 – 16m EBIT: 7.8m EBIT adj.*: € 18.5m

* Adjustiert für Wertberichtigungen auf Vorräte

PNE AG II Investor Relations Präsentation II September 2019 9Was wir erreicht haben

Finanzen seit 2012 deutlich verbessert

Eigenkapitalausstattung Ertragskraft Liquidität

350 Eigenkapital EK-Quote 60% 100 200 Cash

EBIT

53% 90 180

300 50%

48% 48% 80 EBIT 3-Jahres- 160

48%

250 70 Durchschnitt 140

38% 40%

in € Mio.

120

in € Mio.

in € Mio.

200 60

34% 34%

30% 50 100

150 40 80

20% 30 60

100

20 40

50 10%

10 20

0 0% 0 0

✓ Steigerung des ✓ Ø EBIT von über € 29 Mio. von ✓ Steigerung der Kassenposition

Konzerneigenkapitals um über 2012 bis 2018 um € 92 Mio.

€ 130 Mio. ✓ Kumuliertes EBIT von rund ✓ Liquidität auch nach

✓ Solide Eigenkapitalquote trotz € 128 Mio. über die letzten drei Rückzahlung der € 100 Mio.

volatiler Erträge Jahre (bereinigt um die Anleihe in 2018 weiterhin auf

Offshore-Wertberichtigung rund hohem Niveau

€ 139 Mio.)

PNE AG II Investor Relations Präsentation II September 2019 10Wohin wir wollen

Wir wollen die Erträge erhöhen und stabilisieren…

• Bis 2023 planen wir

• eine Steigerung des EBIT von 30-50% im Vergleich zum Durchschnitt der Jahre 2011-2016

• begleitet von einer deutlichen Reduktion der Volatilität in den Erträgen

Jährliches EBIT

Durchschnittliches

EBIT 2011-2016

EBIT Volatilität*

* keine Guidance für

einzelne Jahre

…und damit die Volatilität in Zukunft deutlich reduzieren

PNE AG II Investor Relations Präsentation II September 2019 11Agenda

I. Unternehmensprofil & Geschäftsmodell 4

II. Markt & Strategie 13

III. Operative Entwicklung & Finanzen 30

IV. Projekt-Pipeline 37

V. Aktie & Anleihen 40

PNE AG II Investor Relations Präsentation II September 2019 12Markt & Wachstumstreiber

Die Märkte werden immer vernetzter

Stromfluss

Wasserstoff

Battery storage

Batteriespeicher

Künstliches Erdgas

(erzeugt durch

grünen Strom)

Wärmeversorgung

E-Mobility Erdgasantrieb CO2

Solar PV Wind Power grid

Stromnetz Electrolysis

Power grid

Elektrolyse Methanation

Methanisierung Erdgasnetz

Wasserstoffantrieb

Pump-

und

Druckluft-

Speicher

Gas- und Dampfkraftwerke

Power-to-heat Haushalte, Gewerbe, Industrie sowie Blockheizkraftwerke

Quelle: e/m/w 2017, PNE AG

PNE AG II Investor Relations Präsentation II September 2019 13Markt & Wachstumstreiber

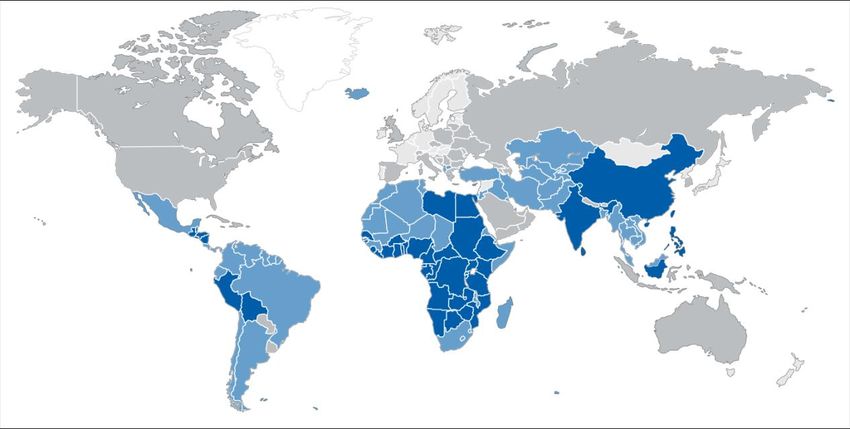

Ausschreibungen werden zur Norm…

Globaler Überblick über Ausschreibungen für Erneuerbare Energien

Länder mit Erneuerbare Energien Ausschreibungen in Anwendung oder in der Planung

Onshore Wind Gebote

Photovoltaik (PV) Gebote

Deutschland (2017) 42 €/Mwh

Deutschland (2017) 60 €/Mwh

UK (2015) $69,35/Mwh

Kanada (2017) $85,94/Mwh

Spanien (2017) 39 €/Mwh Italien (2016) 58 €/Mwh

Ägypten (2016) $29,1/Mwh Dubai (2016) $30/Mwh

Mexiko (2016) $35,85/Mwh

Indien (2017) $37,24/Mwh

Mexiko (2016) $21,04/Mwh

Marokko (2016) $30/Mwh Abu Dhabi (2016) $24,2/Mwh

Peru (2016) $37,2/Mwh

Sambia (2016) $60,2/Mwh

Chile (2016) $21,9/Mwh

Südafrika (2016) $38,32/Mwh

Chile (2016) $29,1/Mwh

Argentinien (2016) $49/Mwh

Argentinien (2016) $59/Mwh

Herausforderungen im aktuellen Marktumfeld

• Regulatorische Unsicherheiten

• Ausschreibungen für Netzanschlüsse und Einspeisevergütungen

• Wachstum (in MW) in etablierten Märkten stagniert, Erträge sinken

Quelle: Bloomberg New Energy Finance

PNE AG II Investor Relations Präsentation II September 2019 14Markt & Wachstumstreiber

…mit deutlichem Einfluss auf die Preisentwicklung

• Steigender Wettbewerb, auch zunehmend unter verschiedenen Technologien aus dem EE-Bereich

• Stark fallende Preise in Ausschreibungen – Photovoltaik (PV) schließt zu Wind auf

• Aktuelle Preisentwicklungen in Ausschreibungsmärkten nehmen zum Teil technologische

Entwicklungen und Kostensenkungseffekte vorweg

• Größere Projekte erfordern höhere Sicherheitsleistungen und höheren Vorfinanzierungsbedarf

Wind und PV Ausschreibungspreise nach Zeitpunkt der Inbetriebnahme

180

160

140

Wind anwind

Onshore Landaverage

durchschnittlicher Ausschreibungspreis

auction price

120

Photovoltaik

Solar (PV)auction

PV average durchschnittlicher

price Ausschreibungspreis

USD/MWh

100

80

60

40

20

0

2012 2013 2014 2015 2016 2017 2018 2019 2020

Quelle: Renewables 2017, IEA

PNE AG II Investor Relations Präsentation II September 2019 15Markt & Wachstumstreiber

…aber die Wachstumstreiber sind vollkommen intakt

Steigende Preise für CO2

Emissionen erwartet

PNE AG II Investor Relations Präsentation II September 2019 16Markt & Wachstumstreiber

Strompreise werden steigen

• Strompreise werden steigen, wenn Kernkraftwerke in D und FR vom Netz gehen

• Preise für CO2 Zertifikate werden steigen

• Dies eröffnet neue Geschäftschancen (z.B. das verkaufte Projekt in Schweden basiert rein auf der

prognostizierten Strompreisentwicklung)

Strompreis-Szenario Deutschland

100

Historisch Modelliert / Auktioniert

90

80

70

EUR/MWh

60

50

40

30

Mai 2017, 5,78 ct/kWh August 2018, 6,16 ct/kWh

20

August 2017, 4,29 ct/kWh Mai 2018, 5,73 ct/kWh

10 Februar 2018, 4,73 ct/kWh

November 2017, 3,82 ct/kWh

0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

2022 2023

2023 2024 2025 2026 2027 2028 2029

EPEX Day Ahead EPEX Baseload EEG Auction historical Auction modelled

Quelle: PNE AG

PNE AG II Investor Relations Präsentation II September 2019 17Markt & Wachstumstreiber

Wachstum wird hauptsächlich von Emerging Markets getrieben

• Schwellenländer erfahren bedingt

durch Wirtschafts- und

Bevölkerungswachstum einen starken

Anstieg der Stromnachfrage

• Mehr als 40 Länder könnten jeweils

über 1 GW Windkraftkapazität bis 2020

errichten

• Verschiedene Entwicklungsstadien in

den einzelnen Märkten bieten

unterschiedliche Risiko- /

Renditemöglichkeiten

• Bis 2040 sind ca. 7.200 GW Zubau an

Kraftwerksleistung nötig, um der

steigenden Stromnachfrage und

geplanten Kraftwerksstilllegungen zu

SEHR SCHWACH SCHWACH STARK SEHR STARK

begegnen

Quelle: Bloomberg New Energy Finance, Make Consulting, Baringa Analysis

PNE AG II Investor Relations Präsentation II September 2019 18Markt & Wachstumstreiber

Wachstum Erneuerbarer Energien bleibt ungebrochen auch in der Zukunft

• Wind und Solar werden stark wachsen und kurz-, mittel- und langfristig enormes Marktpotential bieten

• Werden zunehmend die Stromerzeugung aus konventionellen Energiequellen verdrängen

Globale Stromproduktion nach Erzeugungsart

70

Solar PV

60 Offshore Wind

50 Onshore Wind

Photovoltaik (PV)

Marktpotential

Hydro

Wasserkraft

PWh/Jahr

40

Offshore Wind Other

Sonstige

30

Gas-fired

Gas

Onshore Wind

20 Nuclear

Kernenergie

Oil-fired

Öl

10

Coal-fired

Kohle

0

2015 2020 2025 2030 2035 2040 2045 2050

Quelle: DNV GL 2017

PNE AG II Investor Relations Präsentation II September 2019 19Strategie

Wir stellen die Weichen für die Zukunft:

Wir entwickeln uns

zum Clean Energy

Solution Provider

PNE AG II Investor Relations Präsentation II September 2019 20Strategie

Wir erweitern unser Geschäft

SOLUTIONS Lösungen für saubere Energie

CORE Wachstum im Kerngeschäft

ADAPT Optimierung der Strukturen

PROJEKT- CLEAN ENERGY

LEVERAGE Nutzen unserer Expertise

ENTWICKLER SOLUTION PROVIDER

EXPAND Vertiefung der Wertschöpfung

Wir entwickeln und Wir entwickeln und realisieren

realisieren Windparks Projekte und Lösungen zur

an Land und auf See. Planung, Errichtung und zum Betrieb von

Erneuerbare Energien Kraftwerken.

PNE AG II Investor Relations Präsentation II September 2019 21Strategie

Wir setzen weiter auf unsere Kernkompetenzen…

Projektentwicklung

• Bleibt unser Kerngeschäft

• Mittelfristig deutliche Erhöhung des

Volumens auf >400 MW p.a. über alle

Technologien hinweg

• Internationale Märkte werden das

Wachstum treiben

• Kombination aus neuen Technologien

und Märkten schafft erhebliches

Marktpotential

Strategic Portfolio

• Aufbau eines Onshore-

Services

Projektportfolios von rund 200

• Ausbau des O&M Geschäfts auf

MW in Europa bis Ende 2020

>2200 MW unter Management

• Optimierung und Verkauf –

• Start des Smart Energy Supply

anteilig oder komplett

Management

• Zukauf von Altwindparks zum

• Ausbau der Dienstleistungen, um

späteren Repowering und Einkauf

von weit entwickelten Projekten alles rund um den Bau, den

Betrieb und die Optimierung von

Windparks anzubieten

…und eröffnen uns weitere Teile der Wertschöpfungskette

PNE AG II Investor Relations Präsentation II September 2019 22Strategie

Wir reduzieren die Kosten…

Reduktion der Projektkosten Reduktion der Overheadkosten

1. Skaleneffekte • Senkung der Sonstigen Kosten

• Steigerung des Entwicklungs-Outputs auf • Synergien in der Beschaffung

400 MW p.a. über alle Technologien hinweg

• Stärkung der Kernprozesse

• Steigerung des Volumens des

Strategischen Portfolios auf 200MW • Zur Verbesserung der Effizienz und

• Steigerung der MW im Kommunikation Einsatz neuer IT-

Betriebsmanagement auf >2200 MW Lösungen

2. Kostensenkungen

• u.a. durch Kooperationen mit Herstellern

von Windenergieanlagen

• DEVEX

• CAPEX

• OPEX

3. Höherer Energie-Output

• Effizientere Windturbinen

PNE AG II Investor Relations Präsentation II September 2019 23Strategie

…und investieren um die Wettbewerbsfähigkeit zu erhöhen

Smart Capital Allocation Investment

• Optimierung der Finanzierungsstruktur Durchschnittlich 10 Mio. EUR p.a. für:

• 100 Mio. EUR Unternehmensanleihe (Zins von • Akquisitionen von Unternehmen zu

8%) erfolgreich zurückgezahlt attraktiven Multiplikatoren vor

• 50 Mio. EUR Wachstumsfinanzierung durch Synergien

Platzierung einer neuen Unternehmensanleihe

• Kauf von Projektrechten zur

zu einem Zins von 4% gesichert

Erweiterung der Pipeline

• Dadurch reduzieren sich die Finanzierungs-

kosten um 6 Mio. EUR • Investitionen in High-Potentials

und Experten in Märkten und

• 25 Mio. EURStrategie

Scale Up Meilensteine

2023

• Finalisierung von

… SCALE UP

• Zusätzliche

2020 Produkte/Services

• Produktangebot

• Verkauf 200MW an verschiedenen

2019 Portfolio-Anteil Hybriden

Kraftwerken ist

• Fertigstellung und

vorhanden

• Entwicklung der Verkauf des 1.

2018 Projekt-Pipeline Projekts in neuen • Beginn Aufbau

in erstem neuen Märkten weiteres Portfolio

• Abschluss der Markt • Erstes PPA • Markteintritt 3.

2017 Ramp-up Phase • 1.PV Projekt in (Power Purchase Markt

• Erste neue der Entwicklung Agreement) im • Identifizierung von

• Beginn der Ramp- Produkte/Services Ausland zusätzlichen

• Anbieten von

up Phase verfügbar • Markteintritt 2. Potentialen in

zusätzlichen

• Strukturen / Services und neuer Markt Regionen, in der

• Erste Umsätze mit

Mitarbeiter / Ausbau der Wertschöpfungs-

neuen Produkten/ • Verkauf des 1.

Prozesse Beratungs- kette und von

Services Hybriden Projekts

Dienstleistungen Produkten

• Umsetzung Smart • Partnering

Development • Ausbau der

Team Hamburg • Verbesserung der Offshore

Finanzierungs- Entwicklung

• Beginn Aufbau struktur

200MW Portfolio

PNE AG II Investor Relations Präsentation II September 2019 25Strategie

Umsetzung Scale Up – Fortschritte und Erfolge I

Meilensteine Fortschritte und Erfolge

• Erste neue Produkte / Produktrahmen neu definiert:

Services verfügbar • Projektentwicklung:

− Wind an Land

− Wind auf See

− Photovoltaik (neu)

− Hybridlösungen (neu)

• Serviceprodukte:

− Finanzdienstleistungen (neu)

− Baumanagement (neu)

− Betriebsmanagement

− Energy Supply Services (neu)

− Windplanungsleistungen (neu)

• Stromerzeugung

• Erste Umsätze mit neuen Erste Umsätze mit neuen Produkten erzielt:

Produkten / Services • Im Servicebereich: u.a. Baumanagement und Finanzierung

beim Projekt Wangerland

• Partnering Übernahmen stärken Kompetenz im Bereich Services:

• MEB Safety Services GmbH: Sicherheitstechnik für

Windenergie- und Industrieanlagen

• argus GmbH: Systemen zur bedarfsgesteuerten

Nachtkennzeichnung von Windenergieanlagen

PNE AG II Investor Relations Präsentation II September 2019 26Strategie

Umsetzung Scale Up – Fortschritte und Erfolge II

Meilensteine Fortschritte und Erfolge

• Strukturen / Mitarbeiter / Organisatorische Voraussetzungen geschaffen:

Prozesse • Übernahme der restlichen Anteile an WKN und

Umwandlung von AG in GmbH

• Aufbau Smart Development Team Hamburg

• Optimierung und Anpassung der Organisationsstruktur und

Prozesse an neue, marktorientierte Produktstruktur (in

Arbeit)

• Umfirmierung in PNE AG / Rebranding abgeschlossen

• Verbesserung der Finanzierungsstruktur optimiert:

Finanzierungsstruktur • 100 Mio. / 8% Anleihe zurückgezahlt

• 50 Mio. / 4% Anleihe platziert

• Zinszahlungen reduzieren sich um 6 Mio. p.a.

• Beginn Aufbau 200 MW 200 MW Portfolio im Bau:

Portfolio • 71,3 MW bereits im Betrieb oder im Bau

• Entwicklung der Projekt- Markteintritt in Panama:

Pipeline in erstem neuen • Hub für Lateinamerika

Markt

• Fünf Projekte in fortgeschrittenem Entwicklungsstadium mit

einem Potential von rd. 400 MW übernommen

• Großes Potential für Wind und PV

PNE AG II Investor Relations Präsentation II September 2019 27Strategie

Windpark-Portfolio 2020 – Entwicklung im Plan

• Portfolio umfasst aktuell 71,3 MW an Projekten, die sich im Betrieb oder im Bau befinden

• Kührstedt-Alfstedt (43,2 MW, Niedersachsen) in Betrieb seit Q4 2017

• Gerdau-Repowering (21,6 MW, Niedersachsen) in Betrieb seit Q1 2019

• Schlenzer (6,5 MW, Brandenburg) im Bau – Fertigstellung in den kommenden Wochen geplant

• Die verbleibenden Projekte, um das Portfolio auf die Zielgröße von bis zu 200 MW zu bringen, sind

bereits in der Projektpipeline identifiziert und befinden sich in unterschiedlichen Phasen der Entwicklung

• Bislang (zum 31. März 2019) im Windpark-Portfolio 2020 aufgelaufene – noch nicht realisierte – Gewinne

betragen rund € 24,6 Mio. (davon rund € 3,6 Mio. in Q1 2019)

• EBITDA Stromerzeugung wächst auf € 4,1 Mio. in Q1 2019 (Q1 2018: € 2,9 Mio.)

5 EBITDA

EBITDA Stromerzeugung

Electricity generation 25 Aufgelaufene

Accrued earningsGewinne

(pro Quartal)

(per quarter) (kumuliert)

(cumulative)

4 20

3 15

in € m

in € m

2 10

1 5

0 0

PNE AG II Investor Relations Präsentation II September 2019 28Agenda

I. 4

II. 13

III. Operative Entwicklung & Finanzen 30

IV. Projekt-Pipeline 37

V. Aktie & Anleihen 40

PNE AG II Investor Relations Präsentation II September 2019 29Aktuelle Geschäftsentwicklung Operative Highlights Q1 2019 Erfolge in der Projektentwicklung Wind an Land – national und international • Projekte fertiggestellt: Gerdau-Repowering (21,6 MW), Laxaskogen (25,2 MW), Laperrière (19,2 MW) • 44,4 MW an Projektrechten in Italien verkauft • 27,2 MW an Projekten im Bau in Deutschland • Ausschreibungserfolg über 4,7 MW in Deutschland • Neue Genehmigungen in Deutschland für 30,6 MW erhalten • Projektpipeline um 321 MW auf 5.204 MW gesteigert Erfolge in der Projektentwicklung auf See • Borkum Riffgrund 2 von Ørsted in Betrieb genommen • 4 von PNE entwickelte Offshore Windparks mit einer Gesamtleistung von 1.344 MW sind nun in Betrieb Windpark-Portfolio 2020 – Fortschritt nach Plan • Projekt Gerdau-Repowering (21,6 MW) fertiggestellt • Projekt Schlenzer (6,5 MW) im Bau Scale Up – Umsetzung verläuft planmäßig • Dienstleistungsbereich durch neue Angebote und Übernahme der Argus GmbH gestärkt • Erfolgreicher Markteintritt in Panama PNE AG II Investor Relations Präsentation II September 2019 30

Aktuelle Geschäftsentwicklung

Finanzielle Highlights Q1 2019

Bestes Q1 Ergebnis seit 2010

• EBITDA bei € 6,9 Mio. (Q1 2018: € 2,1 Mio.), EBIT bei € 4,3 Mio. (Q1 2018: € -0,2 Mio.)

• Ergebnis getrieben von der starken operativen Performance

• Im Windparkportfolio 2020 aufgelaufene – noch nicht realisierte Gewinne – beliefen sich auf € 3,6 Mio. in Q1 2019

Finanzielle Basis weiterhin sehr solide

• Brutto-Cash-Position von € 125,4 Mio.

• Eigenkapital erhöhte sich leicht auf € 218,2 Mio.; entspricht einem Buchwert von € 2,85 pro Aktie

• Rückgang der Eigenkapitalquote aufgrund der erstmaligen Anwendung des „IFRS 16 Leasingverhältnisse“;

Eigenkapitalquote weiter solide bei 44%

• Unternehmensrating von BB mit positivem Ausblick von Creditreform bestätigt

Neue Segmentberichterstattung eingeführt

• Neue Segmentstruktur: „Projektentwicklung“ / „Services“ / „Stromerzeugung“

• Bisheriges Segment “Projektierung von Windkraftanlagen” wurde aufgeteilt in “Projektentwicklung” und “Services”

Positiver Ausblick für das Geschäftsjahr 2019 bestätigt

• EBIT von € 15-20 Mio., EBITDA von € 25-30 Mio.

PNE AG II Investor Relations Präsentation II September 2019 31Aktuelle Geschäftsentwicklung

GUV Q1 2019 (Q1 2018)

• Bestes Q1 Ergebnis seit 2010 aufgrund starker In € Mio. Q1 2019 Q1 2018

operativer Performance Umsatz 28,0 10,9

• Operative Leistung und Ergebnissituation getrieben Unfertige Erzeugnisse 15,1 4,2

von: Sonstige Erträge 1,4 0,6

• Meilensteinzahlungen für Projekte, die Ende 2018

Gesamtleistung 44,4 15,7

verkauft wurden und Stromerlöse

Materialaufwand -26,9 -3,7

• Aufbau des „Windparkportfolios 2020“, das bis 2020

verkauft werden soll Personalaufwand -6,5 -5,6

• Im „Windparkportfolio 2020“ bisher aufgelaufene – noch Sonstige -4,2 -4,2

nicht realisierte – Gewinne belaufen sich auf rund EBITDA 6,9 2,1

€ 24,6 Mio. (davon rund € 3,6 Mio. in Q1 2019)

Abschreibungen -2,6 -2,3

EBIT 4,3 -0,2

Finanzergebnis -1,9 -3,7

EBT 2,3 -3,9

Steuern -0,7 0,5

Nicht beherrschende Anteile 0,1 -0,4

Periodenergebnis 1,6 -3,0

Ergebnis je Aktie (in €) 0,02 -0,04

Ergebnis je Aktie (in €) nach

0,02 -0,04

Verwässerungseffekt

PNE AG II Investor Relations Präsentation II September 2019 32Aktuelle Geschäftsentwicklung

Ergebnis nach Segmenten Q1 2019

Gesamtleistung* EBITDA* EBIT*

50

45 12 12

Project 40

Projekt- 10 10

Development

entwicklung

35

30 8 8

in € Mio.

in € Mio.

in € Mio.

25

Services

Services 6 6

20

15 4 4

10

Electricity

Strom- 2 2

Generation

erzeugung

5

0 0 0

Q1 2018 Q1 2019 Q1 2018 Q1 2019 Q1 2018 Q1 2019

* exkl. Konsolidierung

PNE AG II Investor Relations Präsentation II September 2019 33Aktuelle Geschäftsentwicklung

Bilanz Q1 2019 (IFRS)

• Sachanlagen bei • Eigenkapital bei € 218,2 Mio.

€ 118,3 Mio. 495,8 (452,6) 495,8 (452,6) • EK-Quote solide bei 44%

• Umspannwerke € 13,4 Mio. (48% zum 31. Dezember 2018)

Immaterielle 65,0

• Grundstücke und Bauten (65,1)

• Buchwert von € 2,85 pro Aktie

Vermögenswerte

€ 11,3 Mio.

• Langfr. Verbindlichkeiten bei

• Windparks im Eigenbetrieb

218,2 Eigenkapital € 181,1 Mio.

€ 87,1 Mio. Sachanlagen 118,3 (216,3)

(96,1) • Unternehmensanleihe 2018/23

• Nutzungsrechte € 36,5 Mio. (€ 50 Mio., 4%)

• Erstmalige Anwendung des 36,5 • Verb. ggü. Banken € 89,0 Mio.,

Nutzungsrechte (0,0)

“IFRS 16 Leasing- 20,0 im Wesentlichen Projekt-

verhältnisse” Sonstige (18,5) finanzierungen (non-recourse)

• Verb. aus Leasing-

• Vorräte bei € 96,6 Mio.

Vorräte 96,6 verhältnissen € 34,6 Mio.

• Offshore € 15,4 Mio. (117,3) 181,1 Langfristige

(142,0) Verbindlichkeiten

• Onshore Deutschland Forderungen und • Kurzfr. Verbindlichkeiten bei

€ 32,5 Mio. sonstige 33,9 € 96,4 Mio.

(26,5)

Vermögenswerte • 2014/19 Wandelanleihe

• Onshore International

€ 33,1 Mio. € 6,5 Mio.

125,4 Kurzfristige • Verb. ggü. Banken € 27,6 Mio.,

Zahlungsmittel 96,4

• Liquidität bei € 125,4 Mio. (129,1)

(94,3) Verbindlichkeiten im Wesentlichen Projekt-

• Starke Basis zur zwischenfinanzierungen (non-

Umsetzung von Scale Up recourse)

Assets

Aktiva Equity

Passivaand

Liabilities • Verb. aus Leasing-

verhältnissen € 2,0 Mio.

in Mio. EUR zum 31. März 2019 (zum 31. Dezember 2018)

(Rundungsdifferenzen möglich)

PNE AG II Investor Relations Präsentation II September 2019 34Ausblick

Ausblick – Guter Start in das Jahr 2019

Windenergie an Land

• Verkauf der Projekte Jasna (132 MW) in Polen und Burleigh (298 MW) in den USA in Q2 2019

• Vielversprechender Ausblick aufgrund einer gut gefüllten Projektpipeline in Deutschland und Frankreich mit

insgesamt 357 MW in Phase III

• Fortführung des Aufbaus des Windpark-Portfolios 2020

• Fortführung der laufenden Verkaufsprozesse in internationalen Märkten

Windenergie auf See

• Laufende Service-Verträge mit Ørsted (DONG) und Vattenfall

• Prüfen neuer Märkte (z.B. USA)

Scale up

• Entwicklung der Projektpipeline im ersten neuen Markt Panama

• Prüfung des Eintritts in neue Märkte : z.B. PV international

• Erstes PV Projekt in der Entwicklung: PV Projekte in Deutschland und international begonnen

• Zusätzliche Services und Beratungsdienstleistungen eingeführt

Positiver Ausblick für das Geschäftsjahr 2019 bestätigt

• EBIT of € 15-20 Mio., EBITDA of € 25-30 Mio.

PNE AG II Investor Relations Präsentation II September 2019 35Agenda

I. Unternehmensprofil & Geschäftsmodell 4

II. 13

III. Operative Entwicklung & Finanzen 30

IV. Projekt-Pipeline 37

V. Aktie & Anleihen 40

PNE AG II Investor Relations Präsentation II September 2019 36Aktuelle Geschäftsentwicklung

Windenergie an Land

Land I-II III IV Toal MW • Deutschland – Gute Fortschritte trotz verzögerter

Genehmigungen

Deutschland 1.402 208 27 1.637

• Gerdau-Repowering (21,6 MW) fertiggestellt

Bulgarien 121 0 0 121

• Kittlitz (21 MW) im Bau

Frankreich 373 149 0 522

• Schlenzer (6,5 MW) im Bau

Großbritannien 43 0 0 43

• Klein Büllesheim (4,7 MW) in Ausschreibung

Italien 40 0 0 40 erfolgreich

Kanada 505 0 0 505 • Neue Genehmigungen in Deutschland erhalten für

Panama 352 0 0 352 Willerstedt (13,8 MW) and Wölsickendorf (16,8 MW)

Polen 92 132 0 224 • Frankreich – Anhaltend starkes Momentum

Rumänien 54 102 0 156 • Projekt Laperrière (19.2 MW) fertiggestellt

Südafrika 230 30 0 260 • Schweden

Schweden 0 170 0 170 • Projekt Laxaskogen (25,2 MW) fertiggestellt

Türkei 629 71 0 700 • Polen – Projekt verkauft

Ungarn 0 42 0 42 • Baumanagement für Barwice (42 MW)

USA 232 200 0 432 • Jasna (132 MW) an Stadtwerke München verkauft

Total 4.073 1.104 27 5.204 [Q2]

Phase I – II = Erkundung & Entwicklung • Panama – Pipeline akquiriert

Phase III = Planung • 5 Projekte mit rund 352 MW

Phase IV = Errichtung bis zur Übergabe

• USA – Projekt verkauft

Zum 31. März 2019

• Burleigh an Burke Wind, LLC verkauft [Q2]

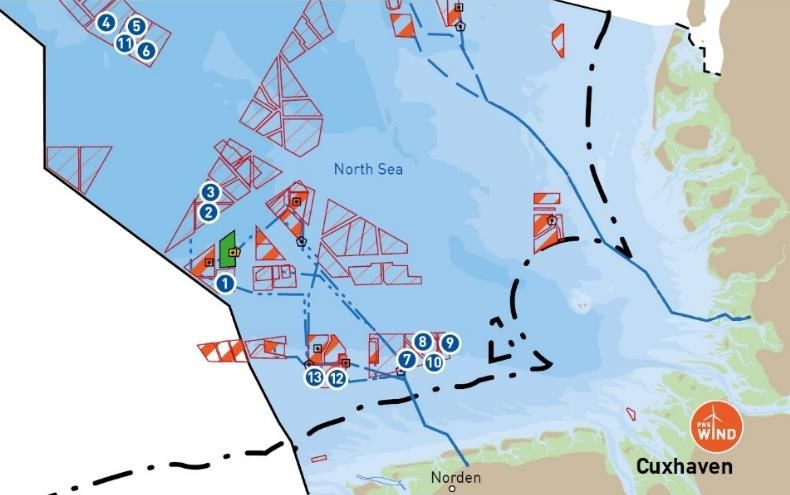

PNE AG II Investor Relations Präsentation II September 2019 37Aktuelle Geschäftsentwicklung

Windenergie auf See

Zone Verkaufte Projekte Phase #WEA Total MW Verkauft an • Borkum Riffgrund 2 von Ørsted in Q1 2019 in Betrieb

genommen

1 Borkum Riffgrund 1 8 78 312 Ørsted (DONG)

1 Borkum Riffgrund 2 8 56 448 Ørsted (DONG) • Als Dienstleister für verkaufte Projekte tätig

• Service-Verträge mit Ørsted (DONG) und Vattenfall

1 Gode Wind 1 & 2 8/8 55 + 42 582 Ørsted (DONG)

1 Gode Wind 3 & 4 5/5 30 242 Ørsted (DONG) • Weitere Meilensteinzahlungen erwartet

2 Atlantis I 3 73 584 Vattenfall • Bis zu € 15 Mio. von Gode Wind 4

4 HTOD5 (Nautilus II) 2 68 476 Ventizz/Hochtief • Regulatorische Änderungen: Verfassungs-

Total 402 2.644 beschwerde eingereicht

• Nach dem WindSeeG werden alle Projekte in Zone 3

Phase 2 = Antragskonferenz erfolgt, 3 = Erörterungstermin erfolgt, bis 5 in das „zentrale“ Ausschreibungskonzept“

4 = Genehmigung erteilt, 5 = Zusage des Netzanschlusses erfolgt, überführt und von der Regierung ausgeschrieben

6 = Investitionsentscheidungen erfolgt, 7 = in Bau, 8 = in Betrieb

• Da juristischen Einschätzungen zufolge das WindSeeG

in Teilen verfassungswidrig ist, wurde im Juli 2017 eine

1 Atlantis I* Verfassungsbeschwerde gemeinsam mit anderen

2 Atlantis II

3 Atlantis III

Unternehmen eingereicht

4 Nemo • Es wird weiterhin ein erfolgreicher Ausgang der

5 Nautilus I

6 Jules Verne

Verfassungsbeschwerde und Schadenersetz erwartet

7 Gode Wind 1*

8 Gode Wind 2*

9 Gode Wind 3*

10 Gode Wind 4*

11 Nautilus II*

12 Borkum Riffgrund I*

13 Borkum Riffgrund II*

*Projekt verkauft, PNE

als Dienstleister aktiv

PNE AG II Investor Relations Präsentation II September 2019 38Agenda

I. Unternehmensprofil & Geschäftsmodell 4

II. 13

III. Operative Entwicklung & Finanzen 30

IV. Projekt-Pipeline 37

V. Aktie & Anleihen 40

PNE AG II Investor Relations Präsentation II September 2019 39PNE AG

Aktie & Anleihen

3,5 PNE AG Aktie 115 5

3,3 Anleihe 2018/2023

3,1 110 4,5

Wandelanleihe 2014/2019

2,9 105 4

2,7

2,5 100 3,5

2,3

2,1 95 3

1,9 90 2,5

1,7

1,5 85 2

WKN / ISIN AOJBPG / DE000A0JBPG2 Anleihe 2018/2023 Verzinsung 4%

(WKN: A2LQ3M) Volumen: 50 Mio. Euro

Aktienanzahl Verzinsung 3,75%,

76.557.803 Wandelanleihe 2014/2019

(3. Mai 2019) Wandlungspreis 2,9971 Euro

(WKN: A12UMG)

Marktkapitalisierung Volumen von 6,6 Mio. Euro

190 Mio. Euro

(3. Mai 2019)

Free Float rund 76%

Marktsegment Prime Standard Kalender

Indizes CDAX Technology, ÖkoDAX Hauptversammlung 22. Mai 2019

Designated Sponsors / Veröffentlichung Halbjahresbericht 2019 8. August 2019

Commerzbank, Baader Bank

Market Maker Veröffentlichung Mitteilung Q3 2019 7. November 2019

Reuters / Bloomberg PNEGn / PNE3 Analystenkonferenz November 2019

PNE AG II Investor Relations Präsentation II September 2019 40Zusammenfassung

Investment Highlights

• Die strategische Entwicklung zum Clean Energy Solution Provider im Rahmen

des Konzepts Scale Up geht planmäßig voran

• Der Aufbau des Windparkportfolios 2020 befindet sich im Plan

• Die Märkte ändern sich, aber die Wachstumstreiber sind vollkommen intakt

• Die neue Strategie ist auf die sich ändernden Marktgegebenheiten zugeschnitten,

eröffnet neue Margenpotentiale und verringert die Volatilität der Erträge

getrieben von einem deutlichen Ausbau des Service-Geschäfts

• Hohe Cash-Position, gesicherte Finanzierung und starke Projektpipeline sichern

die Umsetzung der Strategie ab

• Große Erfahrung und Know-How im Unternehmen vorhanden

• Shareholder Value steht im Mittelpunkt der Aktivitäten

PNE AG II Investor Relations Präsentation II September 2019 41PNE AG

Kontakt

Rainer Heinsohn

Leiter Unternehmenskommunikation

Tel: +49 (0) 4721 – 718 - 453

Fax: +49 (0) 4721 – 718 - 373

E-mail: rainer.heinsohn@pne-ag.com

Christopher Rodler

Leiter Investor Relations

Tel: +49 (0) 40 879 331 14

Fax: +49 (0) 4721 – 718 - 373

E-mail: christopher.rodler@pne-ag.com

Harnessing the power of the wind means for us www.pne-ag.com

connecting environmental responsibility with

corporate success

PNE AG II Investor Relations Präsentation II September 2019 42Sie können auch lesen