Jahresrechnung 2019 nach HRM2 für die reformierten Kirchgemeinden - Behördenschulungen vom 28.10. & 12.11.19 sowie 13. Januar 2020 Dieter Zaugg ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Jahresrechnung 2019 nach HRM2 für die reformierten Kirchgemeinden Behördenschulungen vom 28.10. & 12.11.19 sowie 13. Januar 2020 (Dieter Zaugg, Leiter Ressourcen & Andreas Gamper, Leiter Finanzen)

Agenda

1 Begrüssung, Ziele, Agenda Dieter Zaugg 5 min

2 Gesetzlicher Rahmen & wichtige Punkte Dieter Zaugg 15 min

3 Erstellung des Jahresabschlusses Andreas Gamper 45 min

• Verfahren bis zur Abnahme

• Aufbau gemäss Formularsatz

• Zusätzliche Erläuterungen

4 Pause Alle 40 min

5 Erläuterungen zum Anhang Andreas Gamper 30 min

• Anlagenbuchhaltung

• Weitere wichtige Bestandteile

6 Fragen / Ausblick und Abschluss Dieter Zaugg 10 min

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 2

1 Referenten

Andreas Gamper Leiter Finanzen

Gesamtkirchliche Dienste der Evangelisch-reformierten

Landeskirche des Kantons Zürich

Dieter Zaugg Leiter Ressourcen

Gesamtkirchliche Dienste der Evangelisch-reformierten

Landeskirche des Kantons Zürich

Präsentation zum https://www.zhref.ch/intern/finanzen/hrm2/behoerdenori

Herunterladen: entierungen-praesentationen

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 3

1 Inhalte und Übersicht zu HRM2 • Gesetzlicher Rahmen (FiVo, VVO, & GG sowie VGG) • Übersicht zu den wesentlichen Bestandteilen der Jahresrechnung • Erläuterungen zum Anhang • Aufbau der Anlagebuchhaltung • Rückstellungen (Zentralkassenbeitrag) • Hinweise zu einzelnen Darstellungsfragen • Informationen Homepage zhref.ch & Handbuch © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 4

1 Ziele des heutigen Abends • Sie kennen die wichtigsten Bestandteile des Jahresabschlusses nach HRM2. • Sie können die Jahresrechnung 2019 anhand der Bestimmungen und Grundlagen nach HRM2 erstellen. • Sie kennen den Aufbau der gesetzlichen Grundlagen und des Handbuchs über den Finanzhaushalt der Zürcher Gemeinden. • Sie haben Gelegenheit, sich mit Kollegen und Kolleginnen auszutauschen. © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 5

Agenda

1 Begrüssung, Ziele, Agenda Dieter Zaugg 5 min

2 Gesetzlicher Rahmen & wichtige Punkte Dieter Zaugg 15 min

3 Erstellung des Jahresabschlusses Andreas Gamper 45 min

• Verfahren bis zur Abnahme

• Aufbau gemäss Formularsatz

• Zusätzliche Erläuterungen

4 Pause Alle 40 min

5 Erläuterungen zum Anhang Andreas Gamper 30 min

• Anlagenbuchhaltung

• Weitere wichtige Bestandteile

6 Fragen / Ausblick und Abschluss Dieter Zaugg 10 min

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 6

2 Gesetzliche Bestimmungen für die

Kirchgemeinden

• Gemeindegesetz (LS 131.1) und Gemeindeverordnung

(LS 131.11) des Kantons Zürich

• Inkraftsetzung ab 01.01.2018, erstmals relevant für die

Budgetierung 2019

• Umsetzungsbestimmungen befinden sich im Handbuch für

Gemeindefinanzen

• Finanzverordnung (LS 181.13) und Vollzugsverordnung

zur Finanzverordnung (LS 181.131) der Reformierten

Landeskirche

• Aktuelle Versionen der Erlasse immer auf zhlex.zh.ch

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 7

2 Wichtige Punkte der Finanzverordnung/

Vollzugsverordnung zur Finanzverordnung

Stichwort FiVo Erläuterungen

VVO FiVo

Mittelfristiger Ausgleich F§6 Berechnung nach der Formel:

VF § 5 R+R+R+B+P+P+P>=0

Bewirtschaftung Finanz- F § 11 Erzielung von Erträgen; soziale,

vermögen ökologische und ökonomische

Gesichtspunkte; Erträge und Risiken

beachten

Steuerfuss F § 31 Steuerfuss in halben Prozenten

ÜB I Neufestsetzung auf 1.1.2019

Bilanzierung und F §§ 33/34 Nach Vorschriften des geltenden

Bewertung Regelwerkes (HRM2 nach GG, VGG)

Abschreibung Verwaltungs- F § 65 Nach Vorschriften des geltenden

vermögen Regelwerkes (HRM2 nach GG, VGG)

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 8

2 Wichtige Punkte der Finanzverordnung/

Vollzugsverordnung zur Finanzverordnung

Rückstellungen für VF § 18 Die Rückstellung ist zwingend für die

Zentralkassenbeitrag und ganzen Beiträge vorzunehmen

Steuerkraftabschöpfung Übergangsregelung erlaubt für die Jahre

2019/2020 reine Bilanzbuchungen

Aktivierungsgrenze VF § 19 CHF 50’000 für alle Kirchgemeinden

Verwaltungsvermögen

Materielle Anwendung VF ÜB I Budget 2019/Rechnung 2019

Eigenkapitalnachweise VF ÜB II Ausweis per 1.1.2019

Eingangsbilanz 2019 VF ÜB III Neubewertung Finanzvermögen

Rückstellungen

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 9

2 Mittelfristiger Ausgleich: Ergänzung zur Formel • R+R+R+B+P+P+P>=0 • Die Summe der Ergebnisse gemäss Abs. 1 darf höchstens währendfünf aufeinanderfolgenden Jahren negativ sein. • Ergibt die Summe der Ergebnisse gemäss Abs. 1 einen negativen Betrag, so ist dies zu begründen. Die Kirchenpflege zeigt auf, mit welchen Massnahmen der mittelfristige Rechnungsausgleich binnen der nächsten fünf Jahre erreicht wird. © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 10

2 Grundlagen auf der Homepage © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 11

2 Handbuch für Gemeindefinanzen

Homepage Gemeindeamt ZH: gaz.zh.ch

Grundlagen

• Kapitel 00 bis 07

Fachthemen

• Kapitel 08 bis 23

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich

12Agenda

1 Begrüssung, Ziele, Agenda, Fragen Dieter Zaugg 5 min

2 Gesetzlicher Rahmen & wichtige Punkte Dieter Zaugg 15 min

3 Erstellung des Jahresabschlusses Andreas Gamper 45 min

• Verfahren bis zur Abnahme

• Aufbau gemäss Formularsatz

• Zusätzliche Erläuterungen

4 Pause Alle 40 min

5 Erläuterungen zum Anhang Andreas Gamper 30 min

• Anlagenbuchhaltung

• Weitere wichtige Bestandteile

6 Fragen / Ausblick und Abschluss Dieter Zaugg 10 min

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 133 Verfahren • Checkliste zur Jahresrechnung durchgehen • Abnahme der Jahresrechnung durch die Kirchenpflege • Überweisung der Jahresrechnung an die finanztechnische Prüfstelle und die RPK • Anträge lauten auf die Genehmigung, Rückweisung oder Nichtgenehmigung • Einhaltung der Fristen: Einladung KGV • Genehmigung der Jahresrechnung bis spätestens 30.06. © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 14

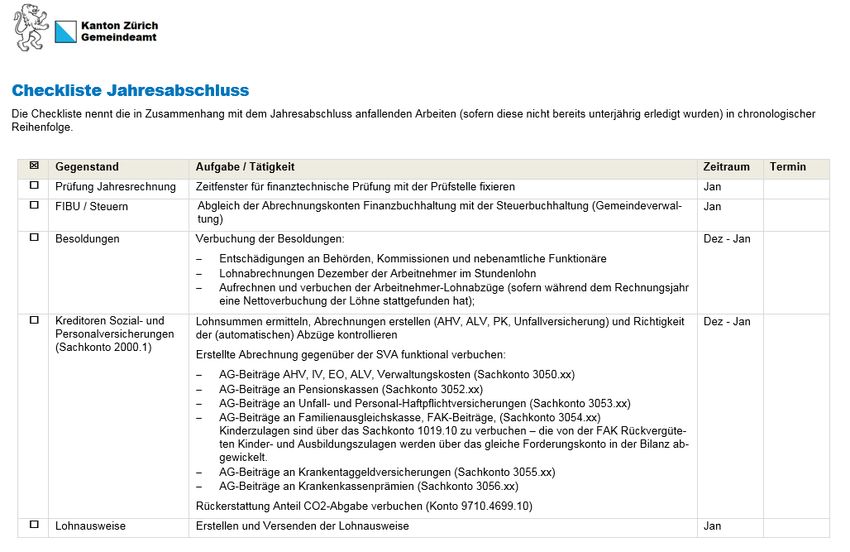

3 Checkliste © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 15

3 Verfahren bis zur Abnahme der JR

Tätigkeit Wer Jan Feb Mrz Apr Mai Jun

Erstellung und Pfleger/in

Verabschiedung der Finanzen/ x x

Jahresrechnung Kirchenpflege

Finanztechnische Revisions-

x x

Prüfung firma

Finanzpolitische

RPK x x

Prüfung

Einladung zur Kirch- Kirchenpflege

x

gemeindeversammlung

Kirchgemeinde-

Genehmigung der JR x

versammlung

Aufbewahrung und Kirchenpflege

x

Überweisung an BKP

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 163 Verfahren • Genehmigung / Rückweisung / Nichtgenehmigung • Rückweisung: Sachverhalt korrigieren, danach wieder an die RPK, Revisionsstelle und KGV • Nichtgenehmigung hat keine direkten Folgen • Publikation der Jahresrechnung (JR) im amtlichen Publikationsorgan; kann auch Homepage sein; (VGG § 1 & § 3) • Aufbewahrungspflicht der definitiven JR: 50 Jahre (VGG § 139) © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 17

3 Erläuterungen zum Inhalt Prinzip der Berichte, Anträge und Beschlüsse sind analog zum Rechnungsabschluss nach HRM1 aufgebaut Der Bericht der Kirchenpflege (beleuchtender Bericht) zur Jahresrechnung soll folgende Schwerpunkte umfassen: • Finanzieller Überblick zur Jahresrechnung • Erläuterungen zum abgeschlossenen Rechnungsjahr • Begründung erheblicher Abweichungen gegenüber dem Budget => Betragsgrösse definieren in Absprache mit der finanztechnischen/-politischen Revisionsstelle. © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 18

3 Erläuterungen zum Inhalt Teilweise auch aus der Bilanz ersichtlich; z. B. kein Finanzvermögen bilanziert wird. Es sind nur die Elemente im Jahresabschluss zu publizieren, die auch vorhanden sind. © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 19

3 Bestandteile der Jahresrechnung

Rechnungsmodell HRM1

Bestandesrechnung Laufende Rechnung Investitionsrechnung Anhang

Vermögens- und Kapitallage Aufwands- und Ertragslage Investitionsausgaben und

Investitionseinnahmen

Rechnungsmodell HRM2

Bilanz Erfolgsrechnung Investitionsrechnung Anhang

Vermögens- und Aufwands- und Ertragslage / Investitionsausgaben und Offenlegung von

Finanzierungslage Gestufter Erfolgsausweis Investitionseinnahmen Informationen

Geldflussrechnung

Finanzlage, Herkunft und

Verwendung der Geldmittel

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 203 Inhalte der Jahresrechnung - Aufbau © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 21

3 Bestandteile der Jahresrechnung © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 22

3 Bestandteile der Jahresrechnung © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 23

3 Bestandteile der Jahresrechnung © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 24

3 Bilanz Jahresrechnung 2019 – KG Musterfingen

Aktiven 01.01.2019 31.12.2019

100 Flüss ige Mittel und kurzfristige Geldanlagen 12'321.05 44'972.55

101 Forderungen 109'659.75 139'315.25

102 Kurzfristige Finanzanlagen 0.00 0.00

104 Aktive Rechnungsabgrenzungen 1'200.00 500.00

106 Vorräte und angefangene Arbeiten 0.00 0.00

Umlaufvermögen 123'180.80 184'787.80

107 Finanzanlagen 0.00 0.00

108 Sachanlagen FV 0.00 0.00

Anlagevermögen Finanzvermögen* 0.00 0.00

Total Finanzvermögen 123'180.80 184'787.80

140 Sachanlagen VV 90'344.30 71'344.30

142 Immaterielle Anlagen 0.00 0.00

144 Darlehen 0.00 0.00

145 Beteiligungen, Grundkapitalien 0.00 0.00

146 Investitions beiträge 0.00 0.00

Anlagevermögen Verwaltungsvermögen* 90'344.30 71'344.30

Total Verwaltungsvermögen 90'344.30 71'344.30

Total Aktiven 213'525.10 256'132.10

* Total Anlagevermögen 90'344.30 71'344.30

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 253 Bilanz Jahresrechnung 2019 – KG Musterfingen

Passiven 01.01.2019 31.12.2019

200 Laufende Verbindlichkeiten 1'825.00 1'856.70

201 Kurzfristige Finanzverbindlichkeiten 0.00 0.00

204 Passive Rechnungsabgrenzungen 890.00 2'250.00

205 Kurzfristige Rückstellungen 0.00 0.00

Kurzfristiges Fremdkapital 2'715.00 4'106.70

206 Langfristige Finanzverbindlichkeiten 0.00 0.00

208 Langfristige Rückstellungen 0.00 35'000.00

209 Verbindlichkeiten gegenüber Fonds im Fremdkapital 15'858.10 13'937.40

Langfristiges Fremdkapital 15'858.10 48'937.40

Total Fremdkapital 18'573.10 53'044.10

290 Spezialfinanzierungen im Eigenkapital 0.00 0.00

291 Fonds im Eigenkapital 0.00 0.00

292 Rücklagen der Globalbudgetbereiche 0.00 0.00

293 Vorfinanzierungen 0.00 0.00

Zweckgebundenes Eigenkapital 0.00 0.00

294 Finanzpolitische Reserve 0.00 0.00

295 Aufwertungsreserve (Einführung HRM2) 0.00 0.00

296 Neubewertungsreserve Finanzvermögen 0.00 0.00

299 Bilanzüberschuss/-fehlbetrag 194'952.00 203'088.00

Zweckfreies Eigenkapital 194'952.00 203'088.00

Total Eigenkapital 194'952.00 203'088.00

Total Passiven 213'525.10 256'132.10

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 263 Erfolgsausweis JR 2019 – KG Musterfingen

Rechnung Budget Rechnung

Gestufter Erfolgsausweis

2019 2019 2018

30 Personalaufwand 161'908.95 170'000.00 0.00

31 Sach- und übriger Betriebsaufwand 167'087.75 170'000.00 0.00

33 Abschreibungen Verwaltungsvermögen 19'000.00 20'000.00 0.00

35 Einlagen in Fonds und Spezialfinanzierungen 0.00 0.00 0.00

36 Transferaufwand 113'264.60 108'000.00 0.00

37 Durchlaufende Beiträge 12'119.50 11'000.00 0.00

Total betrieblicher Aufwand 473'380.80 479'000.00 0.00

40 Fiskalertrag 374'878.50 379'000.00 0.00

41 Regalien und Konzessionen 0.00 0.00 0.00

42 Entgelte 11'857.85 11'000.00 0.00

43 Verschiedene Erträge 0.00 0.00 0.00

45 Entnahmen aus Fonds und Spezialfinanzierungen 1'920.70 2'000.00 0.00

46 Transferertrag 40'864.65 40'000.00 0.00

47 Durchlaufende Beiträge 12'119.50 11'000.00 0.00

Total betrieblicher Ertrag 441'641.20 443'000.00 0.00

Ergebnis aus betrieblicher Tätigkeit -31'739.60 -36'000.00 0.00

34 Finanzaufwand 864.95 2'000.00 0.00

44 Finanzertrag 40'740.55 35'000.00 0.00

Ergebnis aus Finanzierung 39'875.60 33'000.00 0.00

Operatives Ergebnis 8'136.00 -3'000.00 0.00

38 Ausserordentlicher Aufwand 0.00 0.00 0.00

48 Ausserordentlicher Ertrag 0.00 0.00 0.00

Ausserordentliches Ergebnis 0.00 0.00 0.00

Gesamtergebnis Erfolgsrechnung Ertragsüberschuss (+) / Aufwandüberschuss (-) 8'136.00 -3'000.00 0.00

39 Interne Verrechnungen: Aufwand 0.00 0.00 0.00

49 Interne Verrechnungen: Ertrag 0.00 0.00 0.00

Total Aufw and 474'245.75 481'000.00 0.00

Total Ertrag 482'381.75 478'000.00 0.00

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 273 JR 2019 nach Funktionen – KG Musterfingen

Rechnung 2019 Budget 2019 Rechnung 2018

Hauptaufgabenbereiche (Funktionale Gliederung)

Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag

Kirchen

3500 Gemeindeaufbau und Leitung 108'131.40 11'622.25 106'000.00 10'700.00 0.00 0.00

3501 Gottesdienst 79'060.25 0.00 80'000.00 0.00 0.00 0.00

3502 Diakonie und Seels orge 36'940.50 0.00 39'000.00 0.00 0.00 0.00

3503 Bildung und Spiritualität 22'354.05 0.00 21'500.00 0.00 0.00 0.00

3504 Kultur 22'110.50 0.00 23'500.00 0.00 0.00 0.00

3506 Kirchliche Liegenschaften 116'804.60 38'840.00 119'000.00 35'000.00 0.00 0.00

Soziale Sicherheit

5330 Leistungen an Pens ionierte 0.00 0.00 0.00 0.00 0.00 0.00

Finanzen und Steuern

9100 Allgemeine Gemeindes teuern 0.00 374'878.50 0.00 379'000.00 0.00 0.00

9109 Steuerzuteilung Stadtverbände 0.00 0.00 0.00 0.00 0.00 0.00

9300 Finanz- und Las tenausgleich sowie Zentralkas senbeitrag 75'860.00 40'864.65 80'000.00 40'000.00 0.00 0.00

9610 Zinsen 864.95 1'900.55 1'000.00 2'000.00 0.00 0.00

9630 Liegenschaften des Finanzvermögens 0.00 0.00 0.00 0.00 0.00 0.00

9639 Gewinne, Verluste, Wertberichtigungen auf Liegenschaften FV 0.00 0.00 0.00 0.00 0.00 0.00

9690 Finanzvermögen, Übriges 0.00 0.00 0.00 0.00 0.00 0.00

9710 Rückverteilungen aus CO2-Abgabe 0.00 235.60 0.00 300.00 0.00 0.00

9900 Finanzpolitische Reserve, Einlagen und Entnahmen 0.00 0.00 0.00 0.00 0.00 0.00

9950 Neutrale Aufwendungen und Erträge 12'119.50 12'119.50 11'000.00 11'000.00 0.00 0.00

9951 Zweckgebundene Zuwendungen 0.00 1'920.70 0.00 0.00 0.00 0.00

Total Aufwand / Ertrag 474'245.75 482'381.75 481'000.00 478'000.00 0.00 0.00

Ertragsüberschuss / Aufwandüberschuss 8'136.00 -3'000.00 0.00

Total 0.00 0.00 0.00 0.00 0.00 0.00

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 283 Erläuterungen zur Erfolgsrechnung • Neu ist die Darstellung des gestuften Erfolgsausweises gemäss § 124 GG • Die Detailrechnung kann auf der Homepage publiziert werden • Zu beachten: Korrekte Kontenzuteilung zu den einzelnen Funktionen gemäss Kontenplan auf der Homepage der Reformierten Kirche © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 29

3 Definition des Nettosteuerertrags Total des Funktionsbereichs 9100 Steuern: ACHTUNG: In Zusammenhang mit dem Nettoertrag der allgemeinen Gemeindesteuern (Funktion 9100) ist zu beachten, dass im Vergleich zur HRM1-Funktion Gemeindesteuern (alt Funktion 900) gewisse Zuordnungen geändert haben. Aus Sicht der Kirchgemeinden sind dies: - Steuerbezugskosten: neu Funktion 3500 - Steuerskonti und Zinsausgaben: neu Funktion 9610 - Guthabenzinsen: neu Funktion 9610 © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 30

3 Berechnung des Nettosteuerertrags Total des Funktionsbereichs 9100 Steuern: - Steuerbezugskosten: neu Funktion 3500 + allfällig gebildete Wertberichtigungen auf Steuerforderungen (KOA 3180 nat. & jur. Personen) => Entspricht der Vollzugsverordnung zur Finanz- verordnung § 22: © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 31

3 Investitionsrechnung © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 32

3 Erläuterungen zur Investitionsrechnung • Neu existiert je eine Investitionsrechnung für das Verwaltungs- (VV) und eine für die Positionen des Finanzvermögens (FV) • Für die Kennzahlenberechnung (z.B. SFG) nur Werte der IR VV von Relevanz • Aktivierungsgrenze von CHF 50’000 gilt für alle Kirchgemeinden © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 33

3 Finanzbericht – Nachweis Finanzierung

Finanzierung

Rechnung Budget

+ Ertragsüberschuss 8'136.00 0.00

- Aufwandüberschuss 0.00 -3'000.00

+ Aufwand für Abschreibungen und Wertberichtigungen 19'000.00 19'000.00

- Ertrag aus Aufwertungen 0.00 0.00

+ Einlagen in Fonds und Spezialfinanzierungen 0.00 0.00

- Entnahmen aus Fonds und Spezialfinanzierungen -1'920.70 -2'000.00

+ Einlagen in das Eigenkapital 0.00 0.00

- Entnahmen aus dem Eigenkapital 0.00 0.00

Selbstfinanzierung 25'215.30 14'000.00

./. Nettoinvestitionen Verwaltungsvermögen 50'000.00 50'000.00

Finanzierungsüberschuss (+) / Finanzierungsfehlbetrag (-) -24'784.70 -36'000.00

Selbstfinanzierungsgrad (in %) 50% 28%

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 343 Geldflussrechnung – Methodik © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 35

3 Geldflussrechnung – Methodik © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 36

3 Erläuterungen zur Geldflussrechnung Die Geldflussrechnung informiert über die Herkunft und die Verwendung der flüssigen Mittel und kurzfristigen Geldanlagen. (§ 18 VGG) Sie zeigt als Ursachenrechnung, wie eine bestimmte Liquiditätssituation entsteht. Sie gibt Aufschluss über die Liquiditätsentwicklung, die Investitionsvorgänge und die Finanzierung des Gemeindehaushalts innerhalb des Rechnungsjahrs. © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 37

3 Geldflussrechnung – schematische Darstellung © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 38

3 Geldflussrechnung – KG Musterfingen

Geldflussrechnung - indirekte Methode Konten / Sachgruppen Jahr

Betriebliche Tätigkeit (operative Tätigkeit)

Jahresergebnis Erfolgsrechnung: Ertragsüberschuss (+), Aufwandüberschuss (-) 9000.00 (+) / 9001.00 (-) 8'136.00

+ Abschreibungen Verwaltungsvermögen 33 + 366 19'000.00

+/- Abnahme / Zunahme Forderungen r 101 - r 1011 7'261.90

+/- Abnahme / Zunahme Aktive Rechnungsabgrenzungen r 104 - 1046 700.00

+/- Abnahme / Zunahme Vorräte und angefangene Arbeiten r 106 0.00

+/- Wertberichtigungen / Wertaufholungen Darlehen u. Beteiligungen VV 364 + 365 / 4490 0.00

+/- Wertberichtigungen / Marktwertanpassungen auf Finanzanlagen (nicht realisiert) 3440 / 4440 + 4441 + 4442 0.00

+/- Verluste / Gewinne auf Finanzanlagen (realisiert) 3410 / 4410 0.00

+/- Wertberichtigungen / Wertaufholungen Sachanlagen FV (nicht realisiert) 3441 / 4443 + 4449 0.00

+/- Verluste / Gewinne auf Sachanlagen FV (realisiert) 3411 / 4411 0.00

- Nicht liquiditätswirksame Erwerbs- und Verkaufsnebenkosten FV 7201 + 7241 + 7261 + 7291 0.00

+/- Zunahme / Abnahme Laufende Verbindlichkeiten r 200 - r 2001 31.70

+/- Zunahme / Abnahme Passive Rechnungsabgrenzungen r 204 - 2046 1'360.00

+/- Bildung / Auflösung Rückstellungen der Erfolgsrechnung r 205 - 2058 + r 208 - 2088 35'000.00

+/- Einlagen / Entnahmen Fonds/Spezialfinanzierungen FK u. EK 35 / 45 -1'920.70

+/- Einlagen / Entnahmen Eigenkapital 389 / 489 0.00

- Aktivierung Eigenleistungen 431 0.00

Geldfluss aus betrieblicher Tätigkeit (Cashflow) 69'568.90

Investitionstätigkeit ins Verwaltungsvermögen

Geldfluss aus Investitionstätigkeit ins Verwaltungsvermögen 0.00

Anlagentätigkeit ins Finanzvermögen

Geldfluss aus Anlagentätigkeit ins Finanzvermögen 0.00

Geldfluss aus Investitions- und Anlagentätigkeit 0.00

Finanzierungstätigkeit

+/- Zunahme / Abnahme Kurzfristige Finanzverbindlichkeiten r 201 - 2016 0.00

+/- Zunahme / Abnahme Langfristige Finanzverbindlichkeiten r 206 - 2066 0.00

+/- Abnahme / Zunahme Kontokorrente mit Dritten (Kontokorrentguthaben) r 1011 -36'917.40

+/- Zunahme / Abnahme Kontokorrente mit Dritten (Kontokorrentschulden) r 2001 0.00

Geldfluss aus Finanzierungstätigkeit -36'917.40

Veränderung Flüssige Mittel und kurzfristige Geldanlagen r 100 32'651.50

Stand flüssige Mittel per 1.1. 12'321.05

Stand flüssige Mittel per 31.12. 44'972.55

Zunahme (+) / Abnahme (-) Flüssige Mittel und kurzfristige Geldanlagen 32'651.50

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 393 Erläuterungen zur Geldflussrechnung Ursachen von Differenzen: Differenzen bei der Veränderung der flüssigen Mittel und kurzfristigen Geldanlagen gemäss Geldflussrechnung und der Bestandesveränderung gemäss Bilanz sind Indikatoren, dass nicht alle finanzrelevanten Vorgänge korrekt verbucht wurden. Vorlage Gemeindeamt: https://gemeindegesetz.zh.ch/internet/microsites/gemeinde gesetz/de/hrm2/jahresrechnung.html © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 40

3 Aufbau und Inhalte des Anhangs © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 41

3 Mindestumfang des Anhangs Der Anhang umfasst mindestens (vgl. § 19 VGG): • Anlagenspiegel der Anlagen des Finanz- und Verwaltungsvermögens • Beteiligungs- und Gewährleistungsspiegel • Eigenkapitalnachweis • Sonderrechnungen • Verzeichnis der Verpflichtungskredite © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 42

3 Grundsätze der Rechnungslegung • Die Grundsätze sind durch die Bestimmungen von HRM2 vordefiniert • Die vorliegende Jahresrechnung beruht auf den Bestimmungen der Finanzverordnung der Evangelisch Reformierten Landeskirche des Kantons Zürich (LS 181.13) sowie deren Vollzugsverordnung (LS 181.131) • Bestimmungen des Gemeindegesetzes vom 20. April 2015 (GG; LS 131.1), der Gemeindeverordnung vom 29. Juni 2016 (VGG; LS 131.11) und des Handbuchs über den Finanzhaushalt der Zürcher Gemeinden. © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 43

3 Erläuterungen zum Anhang Ziel des Anhangs ist ein ganzheitliches Bild der Vermögens-, Finanz- und Ertragslage zu vermitteln. Er legt das angewandte Regelwerk der Rechnungslegung offen, fasst die Rechnungslegungsgrundsätze einschliesslich der wesentlichen Bilanzierungs- und Bewertungsgrundsätze zusammen und bezeichnet die in der Jahresrechnung ab- gebildeten Organisationseinheiten. © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 44

3 Erläuterungen zum Anhang – Bewertungs- grundsätze Positionen des Finanzvermögens werden zum Verkehrswert bilanziert. Das Grundeigentum im Finanzvermögen wird in einer Legislaturperiode mindestens einmal neu bewertet. Die letzte Bewertung des Grundeigentums im Finanzvermögen fand per 01.01.2019 statt. In Abweichung vom Prinzip der Bruttodarstellung sind Aufwandminderungsbuchungen beim Personalaufwand zulässig. © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 45

Agenda

1 Begrüssung, Ziele, Agenda Dieter Zaugg 5 min

2 Gesetzlicher Rahmen & wesentliche Dieter Zaugg 15 min

Herausforderungen

3 Erstellung des Jahresabschlusses Andreas Gamper 45 min

• Verfahren bis zur Abnahme

• Aufbau gemäss Formularsatz

• Zusätzliche Erläuterungen

4 Pause Alle 40 min

5 Erläuterungen zum Anhang Andreas Gamper 30 min

• Anlagenbuchhaltung

• Weitere wichtige Bestandteile

6 Fragen / Ausblick und Abschluss Dieter Zaugg 10 min

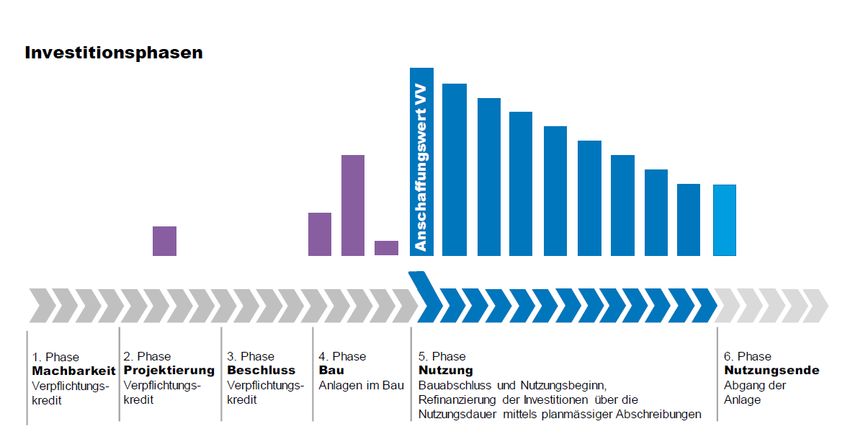

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 475 Bewertungsvorgaben für Sachanlagen • GG § 136 beschreibt die Pflicht zur Führung einer Anlagebuchhaltung • Neu wird indirekt gebucht mittels Wertberichtigungskonten • Die Grundlagen befinden sich in Kap. 18 des Handbuchs • Anlagen im Bau werden nicht abgeschrieben • Grundstücke werden nicht abgeschrieben © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 48

5 Bewertungsvorgaben für Sachanlagen

Kategorie Nutzungs-

Sachanlagen im VV dauer in

Jahren

Grundstücke -

Hochbauten; Neubauten 33

Hochbauten; Erneuerungsunterhaltsinvestitionen 20

Betriebseinrichtungen 20

Umgebung, Gartenanlagen 20

Mobiliar und Einrichtungen 8

Übrige Sachanlagen 10

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 495 Bewertungsvorgaben für Sachanlagen

Kategorie Nutzungs-

Immaterielle Anlagen dauer in

Jahren

Software 5

Übrige immaterielle Anlagen 5

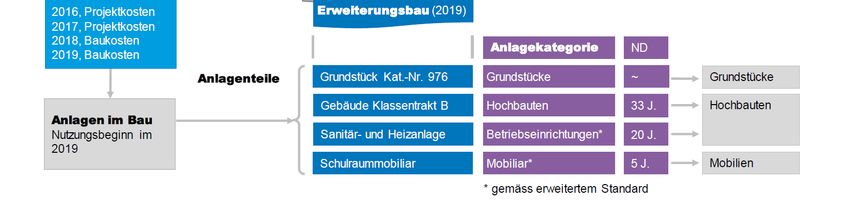

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 505 Anlagenspiegel / Investitionsphasen © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 51

5 Aufbau der Anlagenbuchhaltung © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 52

5 Anlagebuchhaltung- Anlagenspiegel

Anschaffungswerte Kumulierte Abschreibungen

Gesamthaushalt Stand Zugänge (+) Umglieder- Stand Stand Planm. Ausserplanm. Abgänge (+) Umglieder- Stand Buchwert

01.01.2019 Abgänge (-) ungen (+/-) 31.12.2019 01.01.2019 Abschreib. Abschr. / WB ungen (+/-) 31.12.2019 31.12.2019

Sachanlagen VV

1400.0 Grundstücke 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

1401.0 Strassen / Verkehrswege 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

1402.0 Wasserbau 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

1403.0 Übrige Tiefbauten 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

1404.0 Hochbauten 1'000'500.00 0.00 0.00 1'000'500.00 -550'000.00 -50'000.00 0.00 0.00 0.00 -600'000.00 400'500.00

1405.0 Waldungen 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

1406.0 Mobilien VV 0.00 0.00 0.00 250'000.00 0.00 -31'250.00 0.00 0.00 0.00 -31'250.00 218'750.00

1407.0 Anlagen im Bau VV 200'000.00 50'000.00 -250'000.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

1409.0 Übrige Sachanlagen 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

Total Sachanlagen 1'200'500.00 50'000.00 -250'000.00 1'250'500.00 -550'000.00 -81'250.00 0.00 0.00 0.00 -631'250.00 619'250.00

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 535 Anlagenabgänge Sachanlagen • Das Nutzungsende einer Anlage tritt ein, wenn die Anlage nicht mehr genutzt werden kann oder wenn sie veräussert wird. • Wird Anlage nicht mehr genutzt => ausserplanmässige Abschreibung, Anlage = 0 • Wird eine Anlage verkauft oder nicht mehr für die öffentliche Aufgabenerfüllung genutzt (Entwidmung), erfolgt die Übertragung zum bestehenden Restbuchwert ins Finanzvermögen. Anschliessend sind der Anschaffungswert und die kumulierten Abschreibungen zu saldieren. © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 54

5 Rückstellungen

Stand Bildung inkl. Verwendung Auflösung Umbuchung Stand Begründung

Kurzfristige Rückstellungen Erhöhung

01.01.2019 (-) (-) (+/-) 31.12.2019

(+)

2050 Mehrleistungen des Personals 53'500.00 5'000.00 0.00 0.00 0.00 58'500.00 A

2051 Andere Ansprüche des Personals 0.00 0.00 0.00 0.00 0.00 0.00

2052 Prozesse 0.00 0.00 0.00 0.00 0.00 0.00

2053 Nicht versicherte Schäden 0.00 0.00 0.00 0.00 0.00 0.00

2054 Bürgschaften und Garantieleistungen 0.00 0.00 0.00 0.00 0.00 0.00

2055 Übrige betriebliche Tätigkeit 0.00 0.00 0.00 0.00 0.00 0.00

2056 Vorsorgeverpflichtungen 0.00 0.00 0.00 0.00 0.00 0.00

2057 Finanzaufwand 0.00 0.00 0.00 0.00 0.00 0.00

2058 Investitionsrechnung 0.00 0.00 0.00 0.00 0.00 0.00

2059 Übrige Rückstellungen 0.00 0.00 0.00 0.00 0.00 0.00

Total kurzfristige Rückstellungen 53'500.00 5'000.00 0.00 0.00 0.00 58'500.00

Begründungen der kurzfristigen Rückstellungen

Konto ER / IR Buchwert

per 31.12.

A Beschreibung Sachverhalt; Die Überzeit hat um 10 Arbeitstage zugenommen 3'010.00 5'000.00

Total kurzfristige Rückstellungen 5'000.00

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 555 Rückstellungen - Präzisierungen Abschlussarbeiten: • Bestehende Rückstellungen prüfen und allenfalls Auflösung, Verwendung oder Erhöhung verbuchen • Allfällige Bildung von Rückstellungen verbuchen (keine Reservebildung, keine Kreditabschöpfung) • Umgliederungen von lang- in kurzfristige Rückstellungen vornehmen (Bsp. Zentralkassenbeitrag Ende JR 2020) • Abgleich, ob der Rückstellungsspiegel mit den Bilanzwerten übereinstimmt © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 56

5 Rückstellungen - Zu beachten Die Wesentlichkeitsgrenze von CHF 50’000 gilt ausser: • Rückstellungen für die Bildung des Zentralkassenbeitrags Bildung pro Sachverhalt, ausser • Rückstellungen im Personalbereich Unterscheidung zwischen: Passive Rechnungsabgrenzungen (=gewiss), Rückstellungen (> 50 %) und Eventualverbindlichkeiten (< 50 %) © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 57

5 Kriterien Rückstellungen 1. Bestehende Verpflichtung 2. Wahrscheinlichkeit 3. Schätzung 4. Wesentlichkeit Folgende Sachverhalte sind KEINE Rückstellungen: • Finanzielle Zusicherungen, die erst bei der Leistungserbringung fällig werden • Künftige Sanierungs- und Renovationskosten (ev. Vorfinanzierungen) • Rückstellungen zur Beeinflussung des Jahresergebnisses © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 58

5 Rückstellungen - Zentralkassenbeitrag © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 59

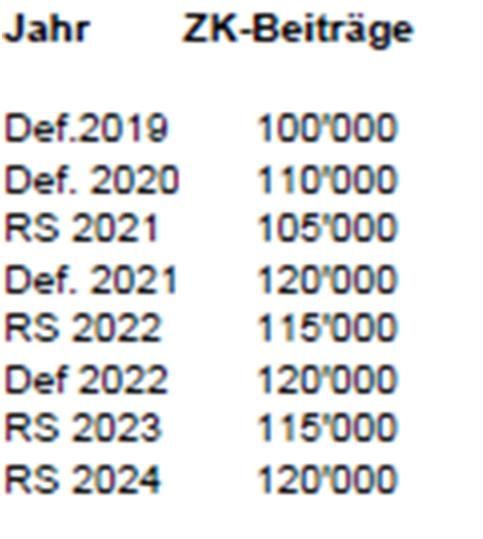

5 Rückstellungen - Zentalkassenbeitrag

Nun sind die zwei Übergangsjahre vorbei und die Rückstellungen müssen nur noch über den Aufwand angepasst resp. gebucht werden.

Budget 2021 Beitrag gemäss Schreiben Juli 2020 Aufwand Konto 9300.3636.10 120'000.00

(prov. Rechnung Zentralkassenbeitrag 2021) noch keine Buchung

JR 2021 Verbuchung Beitrag gemäss Schreiben vom Juli 2020 9300.3636.10 / Bank 120'000.00

JR 2021 Auflösung Rückstellung 2021 Rückstellungen ZKB Kto. 2059.20 / 9300.3636.10 105'000.00

JR 2021 Verbuchung Rückstellung Zentralkassenbeitrag 2023 9300.3636.10 / Rückstellungen ZKB Kto. 2089.20 115'000.00

Umbuchung Rückstellung Zentralkassenbeitrag 2022 von

JR 2021 langfristigen zu kurzfristigen RS 2089.20/ Rückstellungen ZKB Kto. 2059.20 115'000.00

Budget 2022 Beitrag gemäss Schreiben Juli 2021 Aufwand Konto 9300.3636.10 120'000.00

(prov. Rechnung Zentralkassenbeitrag 2020) noch keine Buchung

JR 2022 Verbuchung Beitrag gemäss Schreiben vom Juli 2021 9300.3636.10 / Bank 120'000.00

JR 2022 Auflösung Rückstellung 2022 Rückstellungen ZKB Kto. 2059.20 / 9300.3636.10 115'000.00

JR 2022 Verbuchung Rückstellung Zentralkassenbeitrag 2024 9300.3636.10 / Rückstellungen ZKB Kto. 2089.20 120'000.00

Umbuchung Rückstellung Zentralkassenbeitrag 2023 von

JR 2022 langfristigen zu kurzfristigen RS 2089.20/ Rückstellungen ZKB Kto. 2059.20 115'000.00

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 605 Verpflichtungskredite

Kreditbeschluss Rechnung 2019

Datum Organ Brutto Kredit Konto ER Bezeichnung Ausgaben Einnahmen Ausgaben Einnahmen Ausgaben Einnahmen Abweichung Abrechnung Organ

Netto Fr. Konto IR kumuliert kumuliert kumuliert kumuliert bewilligter Datum

bis 2018 bis 2018 bis 2019 bis 2019 Kredit

05.06.2018 KGV B 500'000.00 504011 Umbau Kirchgemeindehaus 50'589.00 0.00 312'560.00 0.00 363'149.00 0.00 -136'851.00

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 615 Verpflichtungskredite - Präzisierungen Inhalt: • Durch Urne, Kirchgemeindeversammlung oder Kirchgemeindeparlament beschlossene Verpflichtungskredite • Offene und abgerechnete Verpflichtungskredite des laufenden Jahres • Offenlegung der korrekten Verwendung des Kredits • Separate Genehmigung der definitiven Kreditabrechnung durch die Kirchgemeindeversammlung © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 62

5 Eigenkapitalnachweis

Stand Bewegungen Jahresergebnis Stand

Veränderungen 01.01.2019 31.12.2019

Einlage Entnahme Ertragsü. Aufwandü.

2910 Fonds im Eigenkapital 25'794.00 5'077.60 -1'557.00 29'314.60

Fonds zur Unterstützung der Jugend 10'005.00 5'030.20 -1'557.00 13'478.20

Fonds Seniorenarbeit 15'789.00 47.40 15'836.40

2960 Neubewertungsreserve FV 45'569.00 45'569.00

2990 Jahresergebnis 0.00 -25'014.70 -25'014.70

2999 Kumulierte Ergebnisse der Vorjahre 258'018.10 258'018.10

0.00

Total 329'381.10 5'077.60 -1'557.00 0.00 -25'014.70 307'887.00

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 635 Muster der Fondsrechnung

Konto 2910.xx

Zweck Fonds zur Unterstützung der Jugend

Erfolgsrechnung 2019 Aufwand Ertrag

Aufwand Beiträge gem. Kirchgemeindeerlass ans Sommerlager 1'557.00

… 0.00

Ertrag Einlage gem. Legat Müller 5'000.00

Zinsertrag Fonds gem. Beschluss Kipf 30.20

Total Aufwand / Ertrag 1'557.00 5'030.20

Einlage (+) / Entnahme (-) 3'473.20

Abschluss Vermögensveränderung

Vermögen Anfang Rechnungsjahr 10'005.00

Einlage (+) / Entnahme (-) 3'473.20

Vermögen Ende Rechnungsjahr 13'478.20

Veränderung im

Bilanz Buchwert 01.01. Buchwert 31.12.

Rechnungsjahr

Gebundene Fondsmittel unverzinsliche Darlehen … (Sachkonto 144x.xx, Gläubiger, Laufzeit) 0.00 0.00 0.00

verzinsliche Darlehen … (Sachkonto 144x.xx, Gläubiger, Laufzeit, Zinssatz) 0.00 0.00 0.00 0.00

Freie Fondsmittel 13'478.20

Vermögen Ende Rechnungsjahr 13'478.20

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 645 Erläuterungen zum Eigenkapitalnachweis Zu beachten: • Verzinsung gemäss Beschluss der Kirchenpflege • Jahresergebnis ist im Folgejahr nach der Erstellung der Eröffnungsbilanz in das Konto 299900 «Kumulierte Ergebnisse der Vorjahre» umzubuchen • Umbuchung der Aufwertungsreserve des Finanzvermögen FV in das Konto 299900 «Kumulierte Ergebnisse der Vorjahre» © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 65

5 Eigenkapitalnachweis – Anfang 2020 – nach

Umbuchungen

Stand Bewegungen Jahresergebnis Stand

Veränderungen 01.01.2020 31.12.2020

Einlage Entnahme Ertragsü. Aufwandü.

2910 Fonds im Eigenkapital 29'314.60 29'314.60

Fonds zur Unterstützung der Jugend 13'478.20 13'478.20

Fonds Seniorenarbeit 15'836.40 15'836.40

2960 Neubewertungsreserve FV 45'569.00 -45'569.00 0.00

2990 Jahresergebnis -25'014.70 25'014.70 0.00

2999 Kumulierte Ergebnisse der Vorjahre 258'018.10 45'569.00 -25'014.70 278'572.40

0.00

Total 307'887.00 45'569.00 -45'569.00 0.00 0.00 307'887.00

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 665 Finanzkennzahlen

Rechnung Budget Rechnung

2019 2019 2018 Richtw erte

Anzahl Mitglieder 0 0 0

Steuerfuss 0% 0% 0%

Steuerkraft pro Mitglied (eigene Berechnung) 0 0 0

Berechnung; (Nettosteuerertrag / Anzahl Mitglieder / Steuerfuss)

> 100 % ideal

Selbstfinanzierungsgrad 50% 28% 0%

80 - 100 % gut bis vertretbar

Anteil der Nettoinvestitionen, der aus eigenen Mitteln finanziert werden 50 - 80 % problematisch

kann. < 50 % ungenügend

0 - 4 % gut

Zinsbelastungsanteil 0% 0% 0%

4 - 9 % genügend

Anteil des laufenden Ertrags, welcher durch den Nettozinsaufwand > 9 % schlecht

gebunden ist.

< 100 % gut

Nettoverschuldungsquotient 0% 0% 0%

100 - 150 % genügend

Anteil der direkten Steuern der natürlichen und juristischen Personen, > 150 % schlecht

der erforderlich wäre, um die Nettoschuld abzutragen.

< 0 Fr. Nettovermögen

Nettoschuld I pro Mitglied 0 0 0

1 - 1'000 Fr. geringe Verschuldung

Verschuldung pro Mitglied in Franken. 1'001 - 2'500 Fr. mittlere Verschuldung

2'501 - 5'000 Fr. hohe Verschuldung

> 5'000 Fr. sehr hohe Verschuldung

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 675 Finanzkennzahlen Folgende Finanzkennzahlen sind auszuweisen: • Selbstfinanzierungsgrad (nur Investitionen ins VV) • Zinsbelastungsanteil • Nettoverschuldungsquotient • Nettoschuld I pro Mitglied © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 68

5 Sonderrechnungen «Alle Zuwendungen, die der Gemeinde zur Verwaltung von Mitteln im Interesse Dritter oder zur Erfüllung eines bestimmten Zwecks übergeben wurden, werden als Sonderrechnung geführt. Der Gemeindevorstand kann auf die Führung einer Sonderrechnung verzichten, wenn die zu verwaltenden Mittel geringfügig sind. Buchungen erfolgen über den Funktionsbereich 9951» => Gilt sinngemäss für die Kirchgemeinden © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 69

5 Interne Zinsen

Gemäss VGG sind Zinssätze zu definieren:

• Der Zinssatz für die internen Verzinsungen gemäss § 36

VGG beträgt gemäss Beschluss der Kirchenpflege Nr. xx

vom xx.xx.xxxx x.x %. Verzinst wird der Wert Anfang Jahr.

Verzinst werden:

a) die Verpflichtungen der Kirchgemeinde gegenüber

Sonderrechnungen,

b) die Guthaben und Verpflichtungen der Kirchge-

meinde gegenüber Spezial- und Vorfinanzierungen,

c) die Liegenschaften des Finanzvermögens

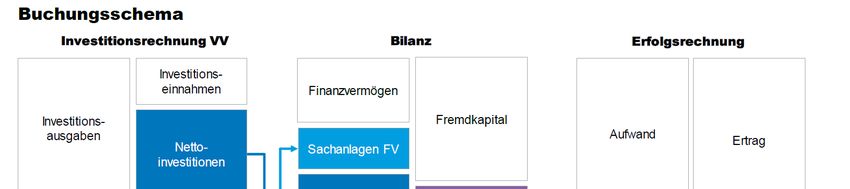

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 705 HRM2 – Buchungsschema © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 71

Agenda

1 Begrüssung, Ziele, Agenda, Fragen Dieter Zaugg 5 min

2 Gesetzlicher Rahmen & wichtige Punkte Dieter Zaugg 15 min

3 Erstellung des Jahresabschlusses Andreas Gamper 45 min

• Verfahren bis zur Abnahme

• Aufbau gemäss Formularsatz

• Zusätzliche Erläuterungen

4 Pause Alle 40 min

5 Erläuterungen zum Anhang Andreas Gamper 30 min

• Anlagebuchhaltung

• Weitere wichtige Bestandteile

6 Fragen / Ausblick und Abschluss Dieter Zaugg 10 min

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 726 Ausblick • Umsetzung des Fahrplans zur Einführung von HRM2 eingehalten • Verzögerung bei der Teilrevision zum neuen Finanzausgleich • Weitere Behördenschulungen im Jahr 2020: Zusatztermin 13. Januar © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 73

6 Weiterführende Links: Dateien für Finanz- www.zhref.ch/intern/finanzen verantwortliche der Kirchgemeinden Gemeindeamt Kanton https://gaz.zh.ch/internet/justiz_ Zürich (Handbuch inneres/gaz/de/gemeindefinanz Finanzhaushalt en/handbuch_finanzhaushalt.ht Gemeinden) ml Gesetzessammlung Kanton www.zhlex.zh.ch Zürich (auch alle kirchlichen Erlasse!) © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 74

6 Hilfe jederzeit: • Andreas Gamper, Leiter Finanzen andreas.gamper@zh.ref.ch, 044 258 9228 • Dieter Zaugg, Leiter Ressourcen dieter.zaugg@zh.ref.ch, 044 258 9258 © Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 75

Fragen?

Reserve

Finanz- & Aufgabenplan

• Neben dem Budgetjahr sind mind. die nächsten vier

Jahre sowie das letzte vollständig abgeschlossene

Budgetjahr integriert.

• Rollende Aktualisierung der Planung

• Die Kirchenpflege beschliesst den Finanz- &

Aufgabenplan und legt diesen der Kirchgemeinde-

versammlung zur Kenntnisnahme vor

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 78Planungsschritte

Iterativer Prozess

Personal- und Sachaufwand

Verkündigung und Behörden und Mitarbeitende Beiträge

Gottesdienst

Diakonie und Seelsorge Freiwillige Abschreibungen

Liegenschaften Investitionen

Bildung und Spiritualität (STRATUS) Devestitionen

Gemeindeaufbau und Leitung IT Entwicklung Steuerfuss und EK

Planung kirchlicher Inhalt Planung Ressourcen Planung Finanzen

• Stellenplan • Gemeinsame Erfolgsrechnung

Strategie • Verzeichnisse Freiwillige • Gemeinsame Bilanz

• Mitgliederentwicklung • Gemeinsames Budget

• Mitgliederstruktur • Kombiniertes

• Steuerentwicklung Liegenschaftenverzeichnis

Vision

• Finanzplan • Gemeinsamer Investitionsplan

Struktur Kultur • Investitionsplan • Finanzplan

• Liegenschaftenverzeichnis • Entwicklung EK

• Stratus-Auswertungen • Entwicklung Steuerfuss

• …

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 79Finanz- & Aufgabenplan

Investitionsplan Budget

• Führungsinstrument für • Verbindlicher Haushalts-

die Exekutive plan für ein Kalenderjahr

• Ist eine rollende Planung • Wird durch die Kirch-

über mindestens 4 Jahre gemeindeversammlung

• Ist rein informativ beschlossen

• Hat keine Rechts-

verbindlichkeit

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 80Aufsicht

• Die Aufsicht der Bezirkskirchenpflegen und des

Kirchenrates über den Finanzhaushalt und das

Rechnungswesen der Kirchgemeinden richtet sich nach

der Verordnung über die Aufsicht und Visitation in den

Kirchgemeinden.

• Rechnungsprüfungskommission und finanztechnische

Revision

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 81Zentralkassenbeitrag (§ 43, Finanzverordnung)

• Grundlage bildet jährliche Steuermeldung der

Kirchgemeinde mittels „grünem Formular“

• Die Steuererträge natürlicher und juristischer Personen

sind getrennt auszuweisen (jeweils Steuern des

Rechnungsjahres und Steuern der Vorjahre)

• Berechnung wie folgt:

Nettosteuerertrag der Kirchgemeinde Zentralkassen-

Steuerfuss der Kirchgemeinde * beitragssatz = Zentralkassenbeitrag

• Der Zentralkassenbeitrag ist in vier Raten zahlbar – die

Einhaltung der Zahlungsfristen ist für die Liquidität der

Landeskirche ausschlaggebend!

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 82Steuerkraftabschöpfung (§§ 71 – 74, FiVo)

• Berechnung der Steuerkraft pro Mitglied pro

Kirchgemeinde (Basis sind ein Steuerprozent des

Nettosteuerertrages und Mitgliederzahl des

zurückliegenden Geschäftsjahres)

• Berechnung der mittleren Steuerkraft der Mitglieder im

Kanton Zürich

• Kirchgemeinden mit positiver Abweichung unterliegen

der Steuerkraftabschöpfung:

Positive Abweichung * Anzahl Mitglieder * SKA-Faktor = Steuerkraftabschöpfungsbeitrag

© Gesamtkirchliche Dienste der Reformierten Landeskirche Zürich 83Sie können auch lesen