KIELER KONJUNKTUR-BERICHTE - Weltwirtschaft im Frühjahr 2021

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

KIELER KONJUNKTURBERICHTE NR. 75 (2021|Q1)

KIELER

KONJUNKTUR-

BERICHTE

Weltwirtschaft

im Frühjahr 2021

Abgeschlossen am 18. März 2021

© Angela Husfeld/ IfW Kiel

Nr. 75 (2021|Q1)

Klaus-Jürgen Gern, Philipp Hauber,

Stefan Kooths und Ulrich Stolzenburg

Forschungszentrum

Konjunktur und Wachstum

1

KIELER KONJUNKTURBERICHTE NR. 75 (2021|Q1)

INHALTSVERZEICHNIS

Weltwirtschaft in der Erholung

Überblick ............................................................................................................................... 3

Ausblick: Kräftiger Produktionsanstieg als Folge zunehmender Normalisierung der

wirtschaftlichen Aktivität................................................................................................ 14

Die Prognose im Einzelnen.................................................................................................. 16

Kräftige Expansion in den USA..................................................................................... 16

China: Expansion wieder auf Vorkrisenpfad ................................................................. 19

Europäische Union: Erneute Verschärfung der Pandemie unterbricht die Erholung ...... 21

Auch Japan kämpft mit der zweiten Welle .................................................................... 24

Impffortschritte begünstigen die Erholung im Vereinigten Königreich............................ 26

Fortgesetzte Konjunkturerholung in den Schwellenländern .......................................... 27

Literatur ............................................................................................................................... 34

2

KIELER KONJUNKTURBERICHTE NR. 75 (2021|Q1)

WELTWIRTSCHAFT IN DER ERHOLUNG

Klaus-Jürgen Gern, Philipp Hauber, Stefan Kooths und Ulrich Stolzenburg

Die Weltwirtschaft erholte sich nach dem kräfti- Überblick

gen Anstieg der Produktion im Sommer auch im

Winterhalbjahr weiter, obwohl die Zahl der Neu-

infektionen mit dem Coronavirus stark zunahm Die Erholung der Weltproduktion hat sich

und die Eindämmungsmaßnahmen in vielen trotz eines Wiederanstiegs der Infektions-

Ländern erneut verschärft wurden. Industrie- zahlen fortgesetzt. Die weltwirtschaftliche Ak-

produktion und Welthandel haben sich bereits tivität erhöhte sich nach dem kräftigen Anstieg

fast vollständig erholt und scheinen von der im Sommer im vierten Quartal 2020 weiter, ob-

zweiten Welle der Pandemie kaum beeinträch- wohl die Zahl der Neuinfektionen ebenso wie

tigt zu werden. Die europäische Wirtschaft

die der mit Covid-19 in Verbindung gebrachten

rutschte zwar erneut in die Rezession. Der

Toten weltweit stark zunahm und die Eindäm-

Rückgang der gesamtwirtschaftlichen Produk-

tion dürfte aber nicht dramatisch sein und von mungsmaßnahmen in vielen Ländern erneut

einer kräftigen Erholung im Sommerhalbjahr verschärft wurden. Mit einer Rate von rund 2

abgelöst werden, sofern die Fortschritte bei der Prozent legte die Weltproduktion im Vorquar-

Impfkampagne wie erwartet eine durchgrei- talsvergleich sogar nochmals recht kräftig zu

fende Lockerung der Restriktionen ab dem und überstieg damit das Vorkrisenniveau wie-

Frühjahr zulassen. Damit wird sich weltweit der der leicht (Abbildung 1). Für das Jahr 2020 ins-

Aufschwung im Verlauf dieses Jahres zuneh- gesamt ergibt sich ein Rückgang um 3,3 Pro-

mend auf bislang noch stark belastete Wirt- zent. Dies ist zwar der stärkste Einbruch der

schaftsbereiche wie den Tourismus und das Weltwirtschaft nach dem zweiten Weltkrieg,

Veranstaltungswesen sowie Regionen ausdeh- aber doch deutlich weniger, als zur Jahresmitte

nen, deren Wirtschaft in besonderem Maß auf

oder noch im Herbst erwartet worden war. Trotz

diese Aktivitäten ausgerichtet ist. Auf der Basis

von Kaufkraftparitäten dürfte die Weltproduk- der zweiten Welle der Pandemie dürfte die welt-

tion im Jahr 2021 um 6,7 Prozent und im Jahr wirtschaftliche Aktivität auch im ersten Quartal

2022 um 4,7 Prozent steigen und damit den 2021 aufwärts gerichtet bleiben. Auch wenn der

Vorkrisenpfad am Ende des Prognosezeit- auf der Basis von Stimmungsindikatoren aus

raums nur noch leicht unterschreiten. Wir ha-

ben unsere Prognose vom Dezember für dieses

Abbildung 1:

und das nächste Jahr um jeweils 0,6 Prozent

Weltwirtschaftliche Aktivität

angehoben, hierzu hat nicht zuletzt eine deutli-

che Verbesserung der Aussichten für die Verei- Prozent Index

9,0 3,0

nigten Staaten beigetragen. Der internationale

Warenhandel dürfte im Durchschnitt dieses 7,0

2,0

Jahres um 7,5 Prozent und im kommenden Jahr 5,0

Bruttoinlandsprodukt

um 3,7 Prozent zulegen. Trotz des im vergan-

3,0 1,0

genen Jahr verzeichneten Rückgangs um 5,4

Prozent wird er damit im kommenden Jahr so- 1,0

0,0

gar höher ausfallen als vor der Krise erwartet. -1,0

-3,0 -1,0

-5,0 IfW-Indikator (rechte Skala)

-2,0

-7,0

-9,0 -3,0

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

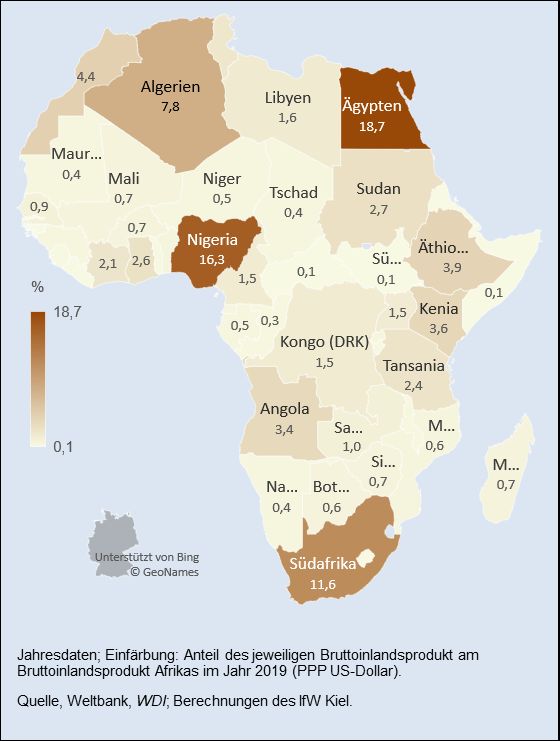

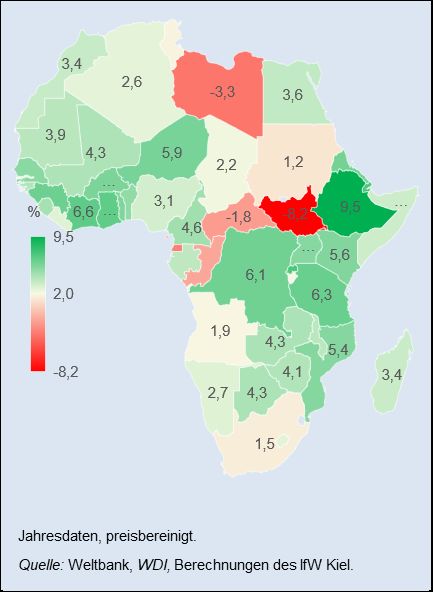

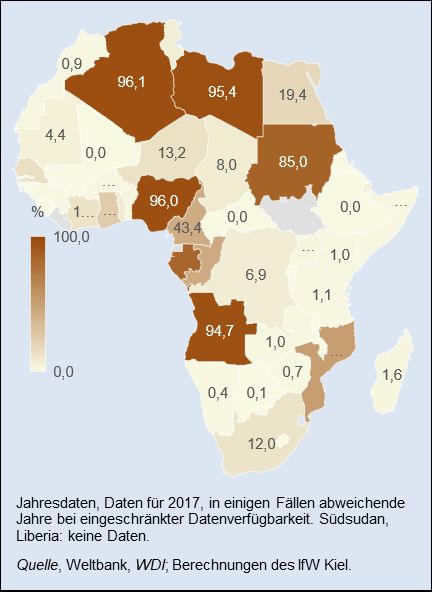

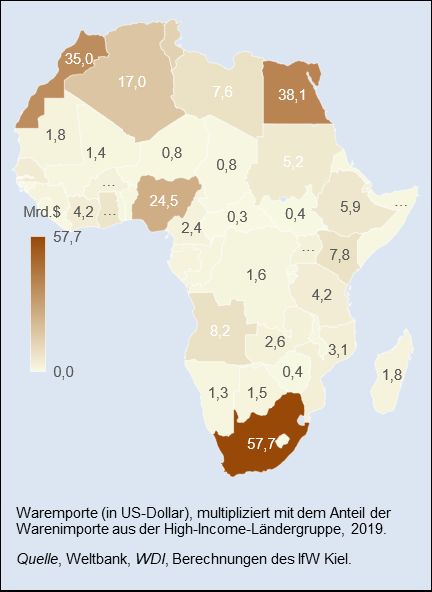

Kasten 1: Rohstoffpreise (S.8)

Quartalsdaten; saisonbereinigt; Indikator berechnet auf Basis

Kasten 2: Zu den fiskalischen Auswirkungen der Corona- von Stimmungsindikatoren aus 42 Ländern; Bruttoinlands-

Krise (S.12) produkt: preisbereinigt, Veränderung gegenüber dem

Vorquartal, 46 Länder, gewichtet nach Kaufkraftparität.

Kasten 3: Afrika: Ein Einstieg in die Konjunkturbeobach-

tung (S. 31) Quelle: OECD, Main Economic Indicators; nationale Quellen;

Berechnungen des IfW Kiel.

3

KIELER KONJUNKTURBERICHTE NR. 75 (2021|Q1)

42 Ländern berechnete IfW-Indikator für die auch im Dezember noch um 85 Prozent unter

weltwirtschaftliche Aktivität im ersten Quartal seinem Vorkrisenniveau, ebenso wie die An-

leicht nachgab, so deutet sein Niveau immer künfte im internationalen Tourismus (ICAO

noch auf eine deutliche Expansion der Weltpro- 2021).

duktion.

Industrieproduktion und Welthandel haben Abbildung 2:

sich insgesamt bereits fast vollständig er- Welthandel

holt. Die Warenproduktion hat sich seit Mitte 2012=100

140

vergangenen Jahres ihrem Vorkrisenwert rasch Welthandel insgesamt

angenähert, während die Aktivität in Teilen des Industrieländer

Entwicklungs-und Schwellenländer

Dienstleistungssektors in den meisten Ländern

infolge von Eindämmungsmaßnahmen der Be- 120

hörden und Verhaltensänderungen der Konsu-

menten zur Vermeidung von Infektionen noch

erheblich gedrückt ist. Die globale Industriepro- 100

duktion war im Dezember 2020 um 1,3 Prozent

höher als im Dezember 2019 unmittelbar vor

dem Ausbruch der Covid-19-Krise in China. Be- 80

sonders stark war der Anstieg mit rund 7 Pro-

zent in China und den übrigen asiatischen

Schwellenländern sowie in Korea und Taiwan,

60

wo der Produktionstrend von vor der Krise ge- 2007 2009 2011 2013 2015 2017 2019

gen Jahresende zum Teil ebenfalls schon über- Monatsdaten; preis- und saisonbereinigt.

schritten wurde. Diese Länder konnten offenbar

Quelle: CPB, World Trade Monitor; Berechnungen des IfW Kiel.

von der starken Nachfrage nach Elektronikpro-

dukten und vielen dort produzierten Konsumgü-

tern besonders profitieren. Im Euroraum wurde

das Vorjahresniveau bei der Industrieproduk- Abbildung 3:

tion knapp erreicht, während in den Vereinigten Containerfrachtraten, ausgewählte Strecken

Staaten und in Japan auch im Dezember ge-

genüber dem Vorjahr noch deutliche Rück- US-Dollar

10000

stände blieben. Der weltweite Warenhandel hat

China/Ostasien-Nordeuropa

sich ebenfalls weitgehend von dem Einbruch im

China/Ostasien-Nordamerika

Frühjahr erholt und lag im Dezember um 1,3 8000

Nordeuropa-China/Ostasien

Prozent höher als ein Jahr zuvor (Abbildung 2).

Nordamerika-China/Ostasien

Zuletzt wurde angesichts eines starken An-

Europa-Nordamerika

6000

stiegs der Frachtraten im Containerverkehr viel-

fach befürchtet, dass der weiteren Expansion

des Welthandels durch mangelnde Transport- 4000

kapazitäten enge Grenzen gesetzt sein könn-

ten. Der Frachtkostenanstieg beschränkte sich

2000

bislang aber weitgehend auf die Route von

China nach Europa und (in abgeschwächter

Form) von China nach Nordamerika, während 0

die Raten auf anderen Routen und für andere

Fracht nicht ungewöhnlich anzogen (Abbil-

dung 3). Anders als der Warenhandel hat sich

Monatsdaten. Nordamerika bezieht sich auf Strecken zur

das internationale Dienstleistungsgeschäft bis- Ostküste.

lang kaum erholt. Vor allem der Reiseverkehr

Quelle: Freigthos Baltic Index

steckt weiter tief in der Krise. Der Personenflug-

verkehr (gemessen in Personenkilometern) lag

4

KIELER KONJUNKTURBERICHTE NR. 75 (2021|Q1)

Die zweite Welle der Pandemie hat vor allem Abbildung 4:

in Europa die wirtschaftliche Aktivität deut- Mobilitätsdaten in ausgewählten Ländern

lich beeinträchtigt. Die Zahl der Infektionen Prozent

mit dem Coronavirus ist zwar in vielen Ländern

im Herbst stark gestiegen, häufig über das im 0

Frühjahr verzeichnete Niveau hinaus. 1 Die Aus-

wirkungen auf die Produktion waren aber deut- -20

lich geringer als in der ersten Phase der Pande-

mie, zum einen weil in vielen Ländern weniger -40

strikte oder gezieltere Eindämmungsmaßnah-

men ergriffen wurden, zum anderen aber wohl

-60 Euroraum

auch weil sich die Wirtschaft besser auf die Si- UK

tuation vorbereiten konnte. So blieb das produ- USA

-80 Indien

zierende Gewerbe weitgehend unberührt, und

Lateinamerika

erhebliche Rückgänge der Mobilität im Gastge-

-100

werbe und im Freizeitbereich, die als Indikator 1.2 1.3 1.4 1.5 1.6 1.7 1.8 1.9 1.10 1.11 1.12 1.1 1.2 1.3

für die Aktivität in den personennahen Dienst- Tagesdaten, Einzelhandel und Freizeiteinrichtungen,

leistungen herangezogen werden können, be- Abweichung ggü. gleichem Wochentag im Zeitraum Januar bis

Februar.

schränkten sich vor allem auf Europa (Abbil-

Quelle: Google Covid-19 Mobility Report.

dung 4). Im Euroraum wurde denn auch im vier-

ten Quartal 2020 ein Rückgang des Bruttoin-

landsprodukts um 0,7 Prozent verzeichnet; für Das Ausmaß der bisher erfolgten Konjunk-

das erste Quartal 2021 ist mit einer nochmali- turerholung unterscheidet sich zwischen

gen Schrumpfung zu rechnen. Im Vereinigten den Ländern erheblich. Im ersten Halbjahr

Königreich nahm die gesamtwirtschaftliche Pro- 2020 ist das Bruttoinlandsprodukt nahezu über-

duktion im vierten Quartal zwar nochmals merk- all stark gesunken, ab dem Sommer dann häu-

lich zu, sie dürfte aber zu Jahresbeginn als fig sehr kräftig zurückgekommen.2 Trotz dieses

Folge des verordneten strengen Lockdowns allgemeinen Musters unterscheiden sich die

spürbar gesunken sein. Die in den Vereinigten Länder recht deutlich, wenn es darum geht, wie

Staaten zur Jahreswende erkennbaren Signale weit die konjunkturelle Erholung am Ende des

für eine konjunkturelle Schwäche waren dem- Jahres 2020 bereits gekommen war. Beson-

gegenüber kurzlebig; so dürfte das Bruttoin- ders groß war der Rückstand zum Vorkrisenni-

landsprodukt hier nach dem Anstieg um 1 Pro- veau unter den fortgeschrittenen Volkswirt-

zent im vierten Quartal 2020 auch in den ersten schaften in Europa. Im Euroraum lag das Brut-

drei Monaten des neuen Jahres weiter merklich toinlandsprodukt im vierten Quartal um 5 Pro-

zugenommen haben. Auch in den Schwellen- zent niedriger als ein Jahr zuvor, im Vereinigten

ländern hat sich die wirtschaftliche Expansion Königreich sogar um 7,8 Prozent. Demgegen-

im Winterhalbjahr zumeist wohl nur verlang- über war der noch verbliebene Verlust an Pro-

samt. Im vierten Quartal expandierte die ge- duktion im Vorjahresvergleich in den Vereinig-

samtwirtschaftliche Produktion in vielen Län- ten Staaten und in Japan mit 2,4 Prozent bzw.

dern sogar sehr kräftig, etwa in Indien, den Phi- 1,3 Prozent deutlich geringer (Abbildung 5). In

lippinen und in den meisten lateinamerikani- Taiwan wurde das Vorkrisenniveau sogar er-

schen Ländern. Auch die Wirtschaft in China, heblich überschritten. Unter den Schwellenlän-

wo die Erholung zuvor schon weit fortgeschrit- dern stechen China und die Türkei mit kräftigen

ten war, legte mit 2,6 Prozent gegenüber dem Zuwächsen im Vorjahresvergleich heraus, wäh-

Vorquartal nochmals kräftig zu. rend der Abstand zum Vorkrisenniveau für Me-

xiko und die Philippinen besonders groß ist.

1 2

Die Inzidenz im Zeitablauf ist aufgrund von Verän- In China, wo die Pandemie ihren Ausgang nahm,

derungen in der Testintensität allerdings nur be- beschränkte sich der Rückgang der Produktion auf

grenzt aussagekräftig. das erste Quartal, und die Erholung setzte hier be-

reits im zweiten Quartal ein.

5KIELER KONJUNKTURBERICHTE NR. 75 (2021|Q1)

Abbildung 5: Konsumausgaben, sobald es die pandemische

Bruttoinlandsprodukt in ausgewählten Ländern im Situation erlaubt, bildet ein Aufwärtsrisiko nicht

4. Quartal 2020 gegenüber 4. Quartal 2019

nur für die Konjunktur im Prognosezeitraum,

Prozent sondern auch für die Preisentwicklung, da die

8

6 Produktionskapazitäten in diesem Fall wohl

4 schnell ausgeschöpft sein werden. Dies gilt ins-

2 besondere deshalb, weil sich die Situation in al-

0 len Ländern ähnlich darstellt und einer Deckung

-2 des Bedarfs durch Importe daher enge Grenzen

-4 gesetzt sein dürften.

-6

-8

-10 Abbildung 6:

Kanada

China

Türkei

Schweden

Ägypten

Mexiko

Australien

Brasilien

Japan

Schweiz

Indonesien

Südafrika

Taiwan

Ver. Staaten

Euroraum

Ver. Königr.

Phillipinen

Indien

Thailand

Überschussersparnis (in % des BIP)

Japan

Prozent USA

Euroraum

Quelle: OECD Main Economic Indicators, nationale Quellen. 8

7

6

Shutdowns, Verbraucherzurückhaltung und

5

staatliche Stützungsprogramme haben die

4

Ersparnis der privaten Haushalte anschwel-

3

len lassen. Im Verlauf der Krise ist der private

2

Verbrauch zeitweise stark gesunken, und er hat

1

sich bis zuletzt noch nicht vollständig erholt.

0

Nach wie vor sind Ausgaben für bestimmte Ver-

-1

wendungen nur eingeschränkt möglich, etwa 1 2 3 4 1 2 3 4

aufgrund von noch oder wieder bestehenden 2019 2020

Infektionsschutzmaßnahmen der Politik, oder

Jahresdaten, kalender- und saisonbereinigt. Kumulierte

sie werden gemieden, um das Risiko einer An- Abweichung der Ersparnis von hypothetischen Werten auf

der Basis der durchschnittlichen Sparquote in den Jahren

steckung zu verringern. Gleichzeitig wurden in 2016–2019.

den meisten Ländern umfangreiche staatliche Quellen: Eurostat, Volkswirtschaftliche Gesamtrechnungen;

Cabinet Office Japan; Bureau of Economic Analysis

Stützungsprogramme beschlossen, welche die Personal Income and Outlays; OECD.

Einkommen stabilisiert, in den Vereinigten

Staaten für manche Personengruppen sogar

erhöht haben. In der Folge ist die Ersparnis der

Die Investitionen erwiesen sich als überra-

privaten Haushalte in den fortgeschrittenen

schend robust. Nach einem drastischen Rück-

Volkswirtschaften stark gestiegen. Näherungs-

gang im Zuge der Covid-19 Krise im Frühjahr

weise lässt sich die so zurückgestaute Kaufkraft

haben sich die weltweiten Investitionen im zwei-

berechnen als Differenz zwischen der tatsächli-

ten Halbjahr kräftig erholt. Auf der Basis von 46

chen Ersparnis und der Ersparnis, die sich bei

fortgeschrittenen Volkswirtschaften und

einer im Vergleich zu 2019 unveränderten

Schwellenländern lagen sie im vierten Quartal

Sparquote ergeben hätte. Im Verhältnis zum

2020 in etwa wieder auf ihrem Vorkrisentrend

Bruttoinlandsprodukt belief sie sich Ende 2020

(Abbildung 7). Auch die Auftragseingänge im

auf eine Größenordnung von 4 Prozent im Eu-

Maschinenbau haben sich gut erholt. Ein Wer-

roraum, mehr als 6 Prozent im Vereinigten Kö-

mutstropfen aus deutscher Sicht ist, dass vor

nigreich und in Japan sowie 7 Prozent in den

allem aufgrund einer noch eher verhaltenen

Vereinigten Staaten (Abbildung 6). Die Progno-

Entwicklung bei den europäischen Nachbarn

sen für die weitere konjunkturelle Entwicklung

die Investitionsdynamik bei einer Gewichtung

beinhalten in der Regel einen nur geringfügigen

mit deutschen Exportanteilen noch nicht voll-

Abbau dieser zusätzlichen Ersparnis durch

ständig zum Vorkrisenniveau aufgeschlossen

nachholenden Konsum. Eine deutlich raschere

hat.

Verwendung der aufgestauten Kaufkraft für

6KIELER KONJUNKTURBERICHTE NR. 75 (2021|Q1)

Abbildung 7: Lohnersatzleistungen verzögert werden könn-

Globale Investitionstätigkeit ten. So wird derzeit damit gerechnet, dass der

Luftverkehr noch über mehrere Jahre geringere

10%

Kapazitäten benötigen wird als vor der Krise.

Auch hat Covid-19 wohl den Trend zu einer Ver-

5% lagerung von Umsätzen vom traditionellen Ein-

zelhandel hin zu internetbasiertem Handel ver-

0% stärkt, mit entsprechenden Auswirkungen auf

die Beschäftigung.

-5% Die Inflation hat angezogen, eine Zielüber-

PPP gewichtet schreitung zeichnet sich aber bisher nicht

exportgewichtet ab. Der Verbraucherpreisanstieg hat sich zu

-10%

USD gewichtet Beginn des Jahres 2021 deutlich verstärkt. Die

Inflationsrate in den großen fortgeschrittenen

-15% Volkswirtschaften insgesamt erhöhte sich von

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

0,6 auf 1,1 Prozent (Abbildung 8). Maßgeblich

Quartalsdaten; saisonbereinigt; Index basierend auf Daten zu waren hierfür zum einen gestiegene Energie-

Bruttoanlageinvestitionen in 46 Ländern, Veränderung

gegenüber dem Vorjahreswert. preise. Der Ölpreis zog im Zuge der konjunktu-

rellen Erholung und weiterhin stark gekürzter

Quelle: Refinitiv Eikon Datastream; nationale Quellen;

Berechnungen des IfW Kiel. Produktionsmengen der OPEC deutlich an und

war zuletzt mit knapp 70 Dollar wieder etwa so

hoch wie vor der Krise. Mit einem weiteren

Die Arbeitslosigkeit ist zumeist nur recht nachhaltigen Anstieg ist aber nicht zu rechen

moderat gestiegen, dürfte aber über längere (Kasten 1). Zu höheren Preisen in der Produk-

Zeit erhöht bleiben. Vor allem in Europa wurde tion haben zuletzt auch starke Anstiege bei In-

ein starker Anstieg der Arbeitslosigkeit im Zuge dustrierohstoffen und Knappheiten bei einzel-

des Corona-bedingten Wirtschaftseinbruchs im nen Vorprodukten, etwa bei Halbleitern, beige-

Frühjahr 2020 durch den massiven Einsatz von tragen. So hat sich auch die Kernrate der Infla-

Kurzarbeit bzw. staatlich finanzierter Beurlau- tion erhöht. Gleichwohl ist die Inflationsentwick-

bung verhindert. Während die geleisteten Ar- Abbildung 8:

beitsstunden im Euroraum im ersten Halbjahr Verbraucherpreise in den fortgeschrittenen Volks-

um 17 Prozent sanken, erhöhte sich die Arbeits- wirtschaften

losigkeit lediglich von 7,2 Prozent im Februar 4,0 Prozent Verbraucherpreise insgesamt

auf 8,7 Prozent im August. Im Zuge der Erho- 3,5 Kernindex

lung der Produktion im Sommer ging sie bis No- 3,0

vember auf 8,1 Prozent zurück, wo sie seither 2,5

verharrt. Demgegenüber schoss die Arbeitslo- 2,0

senquote in den Vereinigten Staaten im März 1,5

und April 2020 auf einen Höchststand von 14,7 1,0

Prozent. Sie verringerte sich danach zwar wie-

0,5

der rasch, lag aber bis zuletzt mit 6,7 Prozent

0,0

deutlich höher als vor der Krise, als mit 3,8 Pro-

-0,5

zent die niedrigste Arbeitslosenquote seit 60

-1,0

Jahren verzeichnet worden war. Sowohl im Eu- 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

roraum als auch in den Vereinigten Staaten ist

Monatsdaten; Veränderung gegenüber dem Vorjahr der Ver-

im Zuge der Krise die Beschäftigungsquote braucherpreise in den Vereinigten Staaten, im Euroraum, in

deutlich gesunken. Eine Herausforderung für Japan und im Vereinigten Königreich, gewichtet mit dem Brutto-

inlandsprodukt zu Preisen und Wechselkursen von 2019; Kern-

den Arbeitsmarkt sind längerfristige Verände- index: Verbraucherpreise ohne Energie und Nahrungsmittel.

rungen der Produktionsstruktur, die Anpassun- Quelle: OECD, Main Economic Indicators; Berechnungen des

gen bei der Beschäftigung erfordern und die

durch die derzeitige Politik großzügiger

7KIELER KONJUNKTURBERICHTE NR. 75 (2021|Q1)

Kasten 1:

Zu Entwicklung an den Rohstoffmärkten

Der Einbruch der Weltwirtschaft im Zuge der

Corona-Pandemie führte im Frühjahr 2020 auch zu Abbildung K1-1:

einem drastischen Rückgang der Nachfrage nach Rohstoffpreise

Rohstoffen. Besonders die Rohölpreise sanken am 2015=100 US-Dollar

Weltmarkt im März und April stark. Seit dem Früh- 250 140

sommer erholten sich die Ölnotierungen aber zügig; Rohstoffpreise

ohne Energie

Anfang März lagen sie mit rund 70 US-Dollar für ein 120

Fass der Sorte Brent sogar etwas höher als vor der 200 Ölpreis (rechte

Krise (Abbildung K1-1). Die Preise für Industrieroh- Skala)

100

stoffe und agrarische Rohstoffe gingen vor einem

150

Jahr vergleichsweise wenig zurück und sind seit 80

dem Frühsommer stark aufwärtsgerichtet. Sie ha-

ben inzwischen ein Niveau erreicht, wie es zuletzt 60

100

im Jahr 2012 verzeichnet wurden, dass das Ende

des großen Booms der 2000er Jahre an den Roh- 40

stoffmärkten markiert. 50

Die als Folge des beispiellos scharfen Rück- 20

gangs des Ölverbrauchs um in der Spitze über 20

Prozent im Frühjahr 2020 vorherrschende Situation 0 0

eines massiven Überangebots am Weltmarkt für 2012 2014 2016 2018 2020

Rohöl hatte nicht lange Bestand. Die OPEC und an-

dere Ölexportländer unter Führung Russlands Monatsdaten; Rohstoffpreise: HWWI-Index auf US-Dollarbasis;

Ölpreis: Spotpreis Sorte Brent, letzter Wert 1. November.

(OPEC+) einigten sich auf eine ebenfalls drastische

Quelle: International Petroleum Exchange via Thomson Financial

Kürzung der Förderung. Zusammen mit einem deut- Datastream; HWWI, Rohstoffpreisindex.

lichen Rückgang der Produktion in den Vereinigten

Staaten und Kanada, wo insbesondere die Aktivität in der nichtkonventionellen Förderung (Fracking-Öl)

stark zurückgefahren wurde, sank die Rohölproduktion im Frühjahr um 8 Prozent. Während der globale

Ölverbrauch im Verlauf des Jahres 2020 wieder deutlich zunahm, erhöhte sich die Produktion kaum, so

dass am Ölmarkt seit dem dritten Quartal ein Defizit besteht und die – im längerfristigen Vergleich freilich

immer noch hohen – Lagerbestände zunehmend abgebaut werden (Abbildung K1-2).

Im Januar 2021 reagierte Saudi-Arabien auf durch die zweite Welle der Corona-Pandemie

verschlechterte Aussichten für die Ölnachfrage mit der Entscheidung, seine Förderung für drei Monate

einseitig um zusätzliche 1 Mill. Barrel täglich (mehr als 1 Prozent der Weltproduktion) zu reduzieren. Das

Land signalisierte damit die Entschlossenheit, proaktiv einen neuerlichen Angebotsüberhang zu

vermeiden. Auf dem jüngsten OPEC+ Treffen

Abbildung K1-2:

Ölmarktbilanz 2016-2021 Anfang März wurde beschlossen, die

gegenwärtigen Förderquoten trotz der weiterhin

mb/d Lagerveränderung mb/d expandierenden Weltwirtschaft im Wesentlichen

10,0 105

Produktion vorerst beizubehalten, und Saudi-Arabien

Verbrauch verlängerte seine Sonderkürzung zunächst bis Mai.

8,0

100 Die Nachfrage nach Rohöl ist immer noch weit

6,0 von ihrem Vorkrisenstand entfernt. Die Internatio-

nale Energieagentur rechnet damit, dass im laufen-

95 den Jahr lediglich 60 Prozent des im vergangenen

4,0

Jahr verzeichneten Rückgangs wieder aufgeholt

2,0

90 wird. Vor allem der Verbrauch im Verkehr, insbeson-

dere in der Luftfahrt, wird noch lange deutlich verrin-

0,0 gert sein. Die Politik der strikten Förderbeschrän-

85 kung hat den Ölpreis in den vergangenen Wochen

-2,0

gleichwohl deutlich steigen lassen. Dieser Trend

-4,0 80

könnte sich fortsetzen, sollte die OPEC+ noch län-

2016 2017 2018 2019 2020 2021 gere Zeit mit einer Erhöhung der Quoten warten,

insbesondere dann, wenn die weltwirtschaftliche Er-

Quartalsdaten, Mill. Barrel pro Tag, Lagerveränderung holung im Frühsommer, wie erwartet, deutlich an

berechnet als Differenz von Produktion und Verbrauch. Erstes

Quartal: Prognose des IfW Kiel. Fahrt gewinnt. Wir rechnen jedoch damit, dass die

Quelle: International Energy Agency, Monthly Oil Market Angebotspolitik des Kartells dann allmählich gelo-

Report; OPEC Monthly Oil Market Report. ckert werden wird. Zum einen besteht bei den meis-

ten Produzentenländern der Druck Einnahmen zu

8KIELER KONJUNKTURBERICHTE NR. 75 (2021|Q1)

generieren, um die Staatshaushalte zu finanzieren. Zum anderen könnte bei deutlich höheren Preisen die

zusätzliche Nachfrage durch Mehrproduktion außerhalb der OPEC+ gedeckt werden und es zu weiteren

Marktanteilsverlusten des Kartells kommen. So ist die Zahl der Bohranlagen zur Erschließung von Fra-

cking-Öl in den Vereinigten Staaten zwar noch um die Hälfte niedriger als vor der Krise, sie steigt inzwi-

schen aber wieder deutlich.

Während der Rohölpreis vor allem angebotsseitig gestützt wird, ist der Preisanstieg an den Märkten für

Industrierohstoffe vor allem auf eine kräftige Nachfrage zurückzuführen. Die globale Industrieproduktion

hat sich bis zum Jahresende weitgehend erholt; gleichzeitig wird in einigen großen Ländern die rohstoffin-

tensive Bauwirtschaft durch Konjunkturprogramme gefördert. Bei vielen Industrierohstoffen ist auch län-

gerfristig mit einer weiter steigenden Nachfrage zu rechnen, da sie bei dem Umbau der Energiewirtschaft,

der in mehr und mehr Ländern Fahrt aufnimmt und dem geplanten Ausstieg aus dem Verbrennungsmotor

im Transportwesen eine wichtige Rolle spielen. So wird von einigen Beobachtern bereits ein neuer Roh-

stoffsuperzyklus gesehen, bei dem die Preise etwa für Kupfer, Nickel und Lithium nachhaltig stark steigen.

lung nach wie vor nicht alarmierend. Die Inflati- Zinsen im vergangenen Jahr fast überall deut-

onsraten sind immer noch niedriger als von den lich gesenkt worden, zum Teil auf historische

Notenbanken mittelfristig angestrebt, zum Teil – Tiefstände. Außerdem wurden auch hier viel-

wie in Japan – sogar sehr deutlich. Die US- fach Staatsanleihen in erheblichem Umfang

Zentralbank hält außerdem auch ein Über- aufgekauft, um die Finanzierung der Defizite im

schreiten des Inflationsziels von 2 Prozent (ge- Staatshaushalt abzusichern. In den vergange-

messen am Konsumdeflator) für angemessen, nen Monaten wurden die Zinsen nur vereinzelt

soweit damit lediglich eine Phase zu niedriger noch weiter gesenkt (Abbildung 9). In manchen

Inflation – wie sie im vergangenen Jahr ver- Ländern wurden sie auch schon wieder ange-

zeichnet wurde – ausgeglichen wird. Der An- hoben, besonders deutlich in der Türkei, wo der

stieg der Kernrate wird schließlich auch Produktionseinbruch auf gesamtwirtschaftlicher

dadurch relativiert, dass er vor allem aus dem Ebene bereits wettgemacht ist und sich die No-

Euroraum herrührt, wo Sondereffekte wie das tenbank nun darauf konzentriert, den Wechsel-

Auslaufen der befristeten Mehrwertsteuersen- kurs der türkischen Lira zu stützen, und in Ar-

kung in Deutschland zu Buche schlagen. gentinien, das einen unerwartet starken Anstieg

der Inflation verzeichnete. Alles in allem sind die

Die Geldpolitik hat sich für eine noch län-

gere Zeit auf einen sehr expansiven Kurs Abbildung 9:

festgelegt. Die Notenbanken in den fortge- Geldpolitik in Schwellenländern

schrittenen Volkswirtschaften haben ihre im

15

Frühjahr als Reaktion auf die Corona-Krise ein- Diffusionsindex

geführten expansiven Maßnahmen zumeist

10

nochmals ausgeweitet oder die Erwartungen für

den Zeitpunkt einer Straffung nach hinten ver- 5

Restriktivere Geldpolitik

schoben. So wurde das Volumen des Anleihe-

kaufprogramms im Euroraum und im Vereinig- 0

ten Königreich erhöht und die Laufzeit verlän-

-5

gert. In den Vereinigten Staaten wurden für die

kommenden Monate monatliche Wertpapier-

-10

käufe durch die Notenbank im Volumen von

120 Mrd. US-Dollar angekündigt. Zudem lässt -15

Expansivere Geldpolitik

die neue Interpretation des Inflationsziels er-

warten, dass das Zinsniveau noch längere Zeit

extrem niedrig bleiben wird, auch wenn der Monatsdaten. Der Diffusionsindex entspricht der Anzahl der

Zentralbanken, die in einem gegebenen Monat die Zinsen

Preisauftrieb allmählich weiter zunimmt (Ta- erhöhten minus der Anzahl der Zentralbanken, die in einem

belle 1). In den Schwellenländern sind die gegebenen Monat die Zinsen senkten. Enthaltene

Schwellenländer: Argentinien, Brasilien, Chile, China,

Indonesien, Indien, Kolumbien, Mexiko, Malaysia, Peru,

Philippinen, Russland, Südafrika, Thailand, Türkei.

Quelle: Bank of International Settlements (BIS); Berechnungen

des IfW Kiel.

9KIELER KONJUNKTURBERICHTE NR. 75 (2021|Q1)

Tabelle 1:

Rahmendaten für die Konjunkturprognose 2020-2022

2020 2021 2022

I II III IV I II III IV I

III IV II

Leitzins

Vereinigte Staaten 1,50 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Japan -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10

Euroraum 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Wechselkurse

US-Dollar/Euro 1,10 1,10 1,17 1,19 1,21 1,21 1,21 1,21 1,21 1,21 1,21 1,21

Yen/US-Dollar 109,0 107,5 106,1 104,5 105,4 108,0 108,0 108,0 108,0 108,0 108,0 108,0

Ölpreis (Brent) in US-Dollar 50,4 29,3 43,0 44,3 62,0 69,2 69,6 69,9 70,3 70,6 71,0 71,3

HWWI-Index für Industrierohstoffe 119,1 112,7 139,4 152,8 181,3 184,9 186,8 188,6 189,6 190,5 191,5 192,4

Leitzins am Quartalsende: Vereinigte Staaten: Untergrenze des Zielbandes für die Fed Funds Rate; Japan: Tagesgeldzins;

Euroraum: Hauptrefinanzierungssatz.

Quelle: HWWI, Rohstoffpreisindex; IMF, International Financial Statistics; Federal Reserve Bank, Intended Federal Funds

Rate; EZB, Monatsbericht; grau hinterlegt: Prognose des IfW.

finanziellen Rahmenbedingungen in den Unternehmen und zusätzliche Transfers an die

Schwellenländern aber derzeit recht günstig, Haushalte, um Produktion und Nachfrage zu

wozu auch ein effektiv abgewerteter US-Dollar stimulieren. Im kommenden Jahr dürften die fis-

beiträgt. kalischen Kriseninterventionsmaßnahmen bei

dann voraussichtlich kräftiger Konjunktur zwar

Die Finanzpolitik zögert mit der Konsolidie-

auslaufen, mit Maßnahmen für eine darüberhin-

rung. In dem Bemühen, die wirtschaftlichen

ausgehende Stärkung der Staatshaushalte mit

Folgen der zur Bekämpfung der Pandemie er-

dem Ziel einer Verringerung der aufgelaufenen

griffenen Maßnahmen zu mildern, haben die

Schuldenlast ist aber noch nicht zu rechnen.

Regierungen Mehrausgaben und Steuerstun-

dungen beschlossen, die zusammen mit kon- An den Finanzmärkten waren zuletzt Anzei-

junkturbedingten Einnahmeausfällen die Fehl- chen einer Konsolidierung erkennbar. Im

beträge im Staatshaushalt im vergangenen Vertrauen auf die stark expansive Wirtschafts-

Jahr enorm erhöht haben (Abbildung 10). Welt- politik haben sich die internationalen Finanz-

weit ist es im Zuge der Krise zu einem drasti- märkte im vergangenen Jahr recht stabil ge-

schen Anstieg der Staatsverschuldung gekom- zeigt. Anfängliche Spannungen, sichtbar etwa

men (Kasten 2). Auch im laufenden Jahr wer- an einer starken Ausweitung der Risikoprämien

den umfangreiche fiskalische Stützungspro- auf Anleihen geringerer Bonität, einem ausge-

gramme wirksam. So wurde in den Vereinigten prägten Abzug von Portfolioinvestitionen aus

Staaten ein weiteres Paket mit budgetwirksa- den Schwellenländern und deutlichen Wechsel-

men Maßnahmen in einem Umfang von 1900 kursveränderungen, lösten sich rasch im Zuge

Mrd. US-Dollar (9,3 Prozent in Relation zum der massiven Lockerung der Geldpolitik in den

Bruttoinlandsprodukt des Jahres 2020) be- fortgeschrittenen Volkswirtschaften und der sta-

schlossen, um den restriktiven Effekt zu kom- bilisierenden Finanzpolitik. So erholten sich

pensieren, der aus dem Auslaufen des ersten auch die Aktienkurse im Verlauf des Jahres

Programms resultiert. Im Euroraum wurden die 2020 wieder und erklommen insbesondere in

Wirtschaftshilfen in vielen Ländern vor dem Hin- den Vereinigten Staaten und in Asien vielfach

tergrund der zweiten Welle der Pandemie noch- historische oder langjährige Höchststände (Ab-

mals aufgestockt, und das 2020 beschlossene bildung 11). Zuletzt verlor der Aufschwung an

EU-Programm „Next Generation EU“ dürfte im den Börsen aber an Fahrt. Gleichzeitig haben

Verlauf des Prognosezeitraums allmählich wirk- sich die Renditen auf US-Staatsanleihen spür-

sam werden.3 Die japanische Regierung setzt bar erhöht. Neben höheren Inflationserwartun-

ebenfalls auf weitere Kreditgarantien für gen beginnen Investoren bei der Bewertung

3Der größere Teil der Mittel, die insgesamt eine Grö- dukts haben, dürfte freilich erst nach 2022 veraus-

ßenordnung von 2,3 Prozent des Bruttoinlandspro- gabt werden (Boysen-Hogrefe et al. 2021, Kasten 1)

10KIELER KONJUNKTURBERICHTE NR. 75 (2021|Q1)

von Aktien und Anleihen inzwischen wohl damit Abbildung 11:

einzupreisen, dass die Liquiditätszufuhr ab dem Aktienkurse in großen fortgeschrittenen Volkswirt-

schaften und China

kommenden Jahr gedrosselt werden könnte

und die Notenbankzinsen nicht auf Dauer auf 160

Index (2018 = 100)

S&P 500 Eurostoxx 50

dem derzeitigen extrem niedrigen Niveau blei- Nikkei 225 SSE 50

150

ben werden.

140

Abbildung 10:

130

Staatliche Finanzierungssalden in großen fortge-

schrittenen Volkswirtschaften 120

Vereinigte Staaten Japan

Prozent Prozent 110

0 0

100

-5 -5

-10 -10 90

-15 -15 80

-20 -20 70

2018 2020 2022 2018 2020 2022

Euroraum Vereinigtes Königreich

0 0 Wochendaten. Letzter Wert: 15. März 2021

-5 -5 Quelle: Thomson Reuters Datastream.

-10 -10

gramme unter einen „Buy American“-Vorbehalt

-15 -15

gestellt werden, um zu verhindern, dass anre-

-20 -20 gende Wirkungen auf Produktion und Beschäf-

2018 2020 2022 2018 2020 2022

tigung im Inland durch zusätzliche Importe ge-

Jahresdaten; in Relation zum Bruttoinlandsprodukt; Vereinigte

Staaten: Bund.

mindert werden. Es bleibt auch abzuwarten, wie

die US-Regierung damit umgeht, dass die in

Quelle: OECD, Economic Outlook; Eurostat; grau hinterlegt:

Prognose des IfW-Kiel. dem Anfang 2020 geschlossenen Phase-1-Ab-

kommen zwischen den Vereinigten Staaten und

Die Handelsrisiken haben sich mit dem Re- China von chinesischer Seite zugesagten Im-

gierungswechsel in den Vereinigten Staaten porte aus den Vereinigten Staaten bislang nur

und dem Abschluss wichtiger internationa- zu weniger als zwei Drittel realisiert wurden

ler Abkommen zwar verringert, aber Span- (Brown 2021). Die EU hat Anfang dieses Jahres

nungen bleiben. Das handelspolitische Klima ein umfassendes Investitionsabkommen ge-

hatte sich in den vergangenen Jahren vor allem schlossen, das signifikante Verbesserungen für

durch den verstärkten Einsatz von Strafzöllen EU-Unternehmen hinsichtlich des Marktzu-

durch die US-Regierung unter Präsident Trump gangs und fairerer Wettbewerbsbedingungen in

sowie durch die Unsicherheit im Zusammen- China beinhaltet (Bickenbach und Liu 2021). Es

hang mit dem Brexit stark verschlechtert. Die könnte zu einem Meilenstein auf dem Weg zu

wirtschaftspolitischen Ziele der neuen Regie- einem globalen Investitionsabkommen werden,

rung Biden unterscheiden sich in handelspoliti- sofern China seine Verpflichtungen so umsetzt,

schen Fragen zwar nicht grundlegend, es wird dass tatsächlich Reziprozität in den Beziehun-

aber offenbar ein stärker kooperativer Ansatz- gen hergestellt wird (Langhammer 2021). Es ist

verfolgt. Als ein erster Beleg kann die Ausset- freilich nicht sicher, dass das Abkommen tat-

zung der im Zusammenhang mit dem Boeing- sächlich rasch ratifiziert wird, da noch eine

Airbus-Streit zwischen den Vereinigten Staaten Reihe von Fragen offen oder Formulierungen

und der EU verhängten Strafzölle gewertet wer- nicht hinreichend konkret sind und die Verein-

den. Ein wichtiges Indiz für den zukünftigen barungen zu Arbeits- und Umweltstandards e-

Kurs der Vereinigten Staaten in der Handelspo- her schwach ausfielen. Das in letzter Sekunde

litik dürfte sein, inwieweit die im Zusammen- zustande gekommene Handelsabkommen zwi-

hang mit Covid-19 aufgelegten Konjunkturpro- schen der EU und dem Vereinigten Königreich

11KIELER KONJUNKTURBERICHTE NR. 75 (2021|Q1)

Kasten 2:

Zu den fiskalischen Auswirkungen der Corona-Krise

Weltweit wurden im Zusammenhang mit der Covid-19 Pandemie Maßnahmen zur Stützung der Wirtschaft

und der Einkommen der privaten Haushalte sowie zur Stärkung des Gesundheitssystems ergriffen, durch

die die staatlichen Haushalte stark belastet werden. Sie werden vom IMF (2021) auf 14 Billionen US-Dollar

(entsprechend 16 Prozent des globalen Bruttoinlandsprodukts vor der Krise) beziffert. Diese Zahlen bezie-

hen sich zwar vielfach auf Ankündigungen und enthalten Rahmen für Ausgaben und staatliche Kreditga-

rantien, so dass sie nur zum Teil tatsächlich budgetwirksam werden. Doch zeigen die Zahlen klar die aus-

gesprochen expansive Ausrichtung der Fiskalpolitik an. Zusammen mit den durch den Konjunktureinbruch

bedingten Mindereinnahmen haben die Maßnahmen sowohl in den fortgeschrittenen Volkswirtschaften als

auch in den Schwellenländern zu einem drastischen Anstieg der staatlichen Haushaltsdefizite geführt (Ab-

bildung K2-1).

In der Folge hat sich auch der öffentliche Schuldenstand in Relation zur Wirtschaftsleistung überall stark

erhöht (Abbildung K2-2). Hierzu beigetragen hat neben dem Anstieg der Staatsausgaben und dem Ein-

bruch bei den Einnahmen auch der ausgeprägte Rückgang des im Nenner dieser Relation geführten Brut-

toinlandsprodukts, der in den meisten Ländern zu verzeichnen war. Im Gegenzug wirkt in diesem und im

nächsten Jahr im Zuge der wirtschaftlichen Erholung eine hohe Zuwachsrate des Bruttoinlandsprodukts –

verglichen mit dem Zinssatz auf die Staatschulden – auf einen Rückgang des Schuldenstands in Relation

zum Bruttoinlandsprodukt hin. Das Defizit in den Staatshaushalten bleibt aber hoch, und die Schulden-

quote dürfte vielerorts sogar weiter steigen.

Abbildung K2-1: Abbildung K2-2:

Gesamtstaatlicher Finanzierungssaldo Bruttoschulden in Relation zum BIP

Prozent 2019 2019

Prozent

5 2020 2022

300

0 250

-5

200

-10

150

-15

100

-20

50

-25

0

Japan

Indien

Fortg. VW

Euroraum

Kanada

USA

Ver. Königr.

China

Schwellenländer

Türkei

Indonesien

Brasilien

Südafrika

Welt

Mexiko

Südkorea

Japan

Indien

Fortg. VW

Kanada

Euroraum

Ägypten

USA

Ver. Königr.

China

Schwellenl.

Türkei

Indonesien

Brasilien

Südafrika

Mexiko

Südkorea

Welt

Quelle: IMF World Economic Outlook Database, IMF Fiscal Quelle: IMF World Economic Outlook Database, Prognose

Monitor Update, Prognosen des IfW Kiel. des IfW Kiel.

Nachdem die globale Staatsverschuldung bereits im Zuge der globalen Finanzkrise stark angeschwol-

len ist, führt der erneute Schub im Zusammenhang mit der Coronakrise dazu, dass die Schuldenquote auf

Rekordniveau steigt. Lediglich am Ende des zweiten Weltkriegs waren die fortgeschrittenen Volkswirt-

schaften in vergleichbarer Größenordnung verschuldet (Abbildung K2-3). Während die Staatsverschul-

dung in der Nachkriegszeit in Relation zum Bruttoinlandsprodukt rasch zurückgeführt wurde, zeichnet sich

allerdings gegenwärtig kein spürbarer Rückgang ab.

Ein Grund dafür, dass die hohe Staatsverschuldung gegenwärtig in vielen Ländern nicht als drängendes

Problem empfunden wird und auch viele Analysten vor allem davor warnen, zu früh die fiskalische Unter-

stützung für die Konjunktur zu verringern (IMF 2021, OECD 2021), ist das extrem niedrige Zinsniveau. Die

Renditen auf Staatsanleihen sind weltweit in den vergangenen zwei Jahrzehnten im Trend stark gefallen.

Im Ergebnis ist die Schuldenlast (Zinszahlungen in Relation zum Bruttoinlandsprodukt) trotz des Anstiegs

der Schulden eher gesunken (Abbildung K2-4). Die Anleihezinsen werden allerdings nicht zuletzt durch

die umfangreichen Käufe der Notenbanken niedrig gehalten. Das Risiko besteht, dass die massive Liqui-

12KIELER KONJUNKTURBERICHTE NR. 75 (2021|Q1)

Abbildung K2-3:

Historische Entwicklung der Staatsverschuldung (Bruttoschulden in % des BIP)

Globale Corona-

1.Weltkrieg 2.Weltkrieg

140 Prozent Finanzkrise Krise

120

Fortgeschrittene

Volkswirtsschaften

100

80

60

40

20

Schwellenländer

0

1880 1890 1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010 2020

Quelle: IMF Fiscal Monitor, October 2020. Die Länderaggregate basieren auf einem konstanten Länderkreis von 25 bzw. 27 Ländern,

gewichtet mit dem Bruttoinlandsprodukt auf Basis von Kaufkraftparitäten.

ditätsausweitung durch die großen Zentralbanken schließlich doch zu einem nachhaltigen deutlichen An-,

stieg der Inflation führt. Dies erhöht zwar für sich genommen die Schuldentragfähigkeit zunächst weiter.

Doch müssten die Zentralbanken die Geldpolitik empfindlich straffen, um einen Verlust an Glaubwürdigkeit

zu vermeiden und ihre Stabilitätsziele nicht zu gefährden. Sollten die Realzinsen dabei deutlich steigen,

könnte dies viele öffentliche Haushalte in eine schwierige Lage bringen. Die Finanzpolitik scheint daher

gut beraten nicht zu lange damit zu warten, mit der Haushaltskonsolidierung zu beginnen, damit die Schul-

denstände möglichst bald auf ein Niveau sinken, das auch in einem weniger günstigen (Real-) Zinsumfeld

tragbar ist. Zudem ist unklar, wie sich die in-

Abbildung K2-4: flationsneutralen Realzinsen in den kom-

Zinszahlungen auf Staatsschulden (Gesamtstaat) in Relation menden Jahren entwickeln werden. Es

zum BIP spricht zwar einiges dafür, dass die Realzin-

Fortgeschrittene Volkswirtschaften sen noch längere Zeit niedrig bleiben

Prozent

Schwellenländer (Blanchard et al., 2020), doch bietet die de-

4,0

mografische Entwicklung in den fortgeschrit-

tenen Volkswirtschaften auch Anlass, mit ei-

ner Trendumkehr zu rechnen (Goodhart und

3,5 Pradhan 2020).

Ein weiteres Risiko für die Staatshaus-

halte besteht darin, dass es im Gefolge der

3,0 Krise notwendig werden könnte, private

Schulden in die öffentliche Hand zu überfüh-

ren, um eine Krise im Finanzsektor zu ver-

2,5 meiden. Die Qualität der Unternehmensver-

schuldung hatte sich bereits vor Corona ver-

schlechtert; der Anteil der von den Ratinga-

2,0

genturen als spekulativ bewerteten Unter-

nehmensschulden (Schulden von Unterneh-

1,5

men, die ein entsprechend niedriges interna-

tionales Kredit-Rating aufweisen) an den

Gesamtschulden belief sich 2019 in den Ver-

1,0 einigten Staaten und in China auf fast 50

2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 Prozent, in Italien und im Vereinigten König-

Quelle: IMF World Economic Outlook Database.

reich lag er sogar darüber (IMF 2019).

13KIELER KONJUNKTURBERICHTE NR. 75 (2021|Q1)

hat zwar vermieden, dass das handelspoliti- kommenden Jahr dafür höher ausfallen. Das

sche Regime zwischen den beiden Wirtschafts- konjunkturelle Profil bliebe aber unverändert,

räumen auf WTO-Minimalniveau zurückgefal- sofern es gelingt die Produktionskapazitäten

len wäre, lässt aber ebenfalls viele Fragen offen aufrecht zu erhalten und ein ausreichender

(Felbermayr 2021). Vieles, was durch den Bin- Impfschutz durch neue Varianten des Virus, die

nenmarkt geregelt war, ist in dem Abkommen im Zuge von Mutationen laufend entstehen,

nicht oder nur teilweise abgedeckt, etwa große nicht in Frage gestellt wird.

Teile der privaten und öffentlichen Dienstleis-

Die Weltproduktion dürfte im Jahr 2021 um

tungen, Energiethemen, die Anerkennung von

6,7 Prozent und im Jahr 2022 um 4,7 Prozent

Berufsqualifikationen und von Marktzulassun-

steigen, und den Vorkrisenpfad am Ende

gen oder Standards etwa für Finanzdienstleis-

des Prognosezeitraums nur noch leicht un-

tungen oder den Datenschutz. Dies dürfte auch

terschreiten. Nach dem Rückgang der globa-

auf den Güterhandel ausstrahlen. Fraglich ist

len Produktion (gemessen auf Basis von Kauf-

auch, wie dauerhaft die gefundene Regelung

kraftparitäten) um 3,3 Prozent, rechnen wir mit

für den Handel zwischen Nordirland, Irland und

kräftigen Zuwächsen um 6,7 bzw. 4,7 Prozent

Großbritannien sein kann. Insgesamt bleibt die

in diesem und im nächsten Jahr (auf der Basis

Unsicherheit für Unternehmen hoch.

von Marktwechselkursen ergeben sich Verän-

derungsraten von 6,4 Prozent bzw. 4,5 Prozent,

Ausblick: Kräftiger Produktionsan- Tabelle 2). Wir haben unsere Prognose vom

stieg als Folge zunehmender Nor- Dezember für dieses und das nächste Jahr um

malisierung der wirtschaftlichen jeweils 0,6 Prozent angehoben. Damit steigt die

Aktivität weltwirtschaftliche Aktivität in beiden Jahren vo-

raussichtlich deutlich stärker als im mittelfristi-

Die Erholung der Weltwirtschaft wird im Ver- gen Trend. Der Abstand zum Niveau der Welt-

lauf des Jahres 2021 im Zuge verringerter In- produktion, das wir vor der Krise erwartet hat-

fektionsrisiken an Fahrt gewinnen. Nach wie ten, verringert sich rasch und wird im kommen-

vor sind Teile der Wirtschaft durch Vorsichts- den Jahr nur noch 2 Prozent betragen. Der in-

maßnahmen zur Infektionsvermeidung stark ternationale Warenhandel dürfte im Durch-

behindert. Mit fortschreitender Durchimpfung schnitt dieses Jahres um 7,5 Prozent und im

der Bevölkerung, zunächst vor allem der beson- kommenden Jahr um 3,7 Prozent zulegen.

ders vulnerablen Gruppen, wächst die Aussicht Trotz des im vergangenen Jahr verzeichneten

auf eine vollständige Normalisierung der wirt- Rückgangs um 5,4 Prozent wird er damit sogar

schaftlichen Aktivität. In der Folge dürften bis- höher ausfallen als vor der Krise erwartet.

lang noch stark gehemmte Wirtschaftsbereiche In den fortgeschrittenen Volkswirtschaften

wie Tourismus und Veranstaltungswesen zu- steigt die Produktion im Prognosezeitraum

nehmend Fahrt aufnehmen und sich der Auf- sehr kräftig. Die gesamtwirtschaftliche Produk-

schwung auf Regionen ausdehnen, deren Wirt- tion dürfte im laufenden Jahr insgesamt mit 5,5

schaft in besonderem Maß auf diese Aktivitäten Prozent sehr kräftig zulegen und auch im kom-

ausgerichtet ist. In dieser Prognose wird damit menden Jahr mit einer Rate von 4,1 Prozent

gerechnet, dass dieser Prozess bereits im noch deutlich rascher expandieren als im mittel-

Sommerhalbjahr 2021 bedeutende Fortschritte fristigen Trend (Tabelle 3). Unter den großen

macht. Angesichts der aktuellen Entwicklung Wirtschaftsräumen dürfte die Zuwachsrate in

der Infektionszahlen könnte sich diese Erwar- den Vereinigten Staaten mit 6,6 Prozent in die-

tung als zu optimistisch erweisen. Sollte die für sem und 4,1 Prozent im nächsten Jahr am

eine Normalisierung erforderliche Entspannung höchsten sein, was nicht zuletzt auf die enor-

der Infektionslage länger auf sich warten lassen men fiskalischen Impulse zurückzuführen ist.

als unterstellt, würde sich der damit verbundene Aber auch in der EU und in Japan ist für 2021

kräftige Anstieg der gesamtwirtschaftlichen Ak- mit Zuwächsen von über bzw. knapp vier Pro-

tivität zeitlich weiter nach hinten verschieben. In zent und für 2022 mit Expansionsraten zu rech-

der Folge würde die Zuwachsrate der Weltpro- nen, die deutlich über dem Wachstum des

duktion in diesem Jahr geringer, im

14KIELER KONJUNKTURBERICHTE NR. 75 (2021|Q1)

Tabelle 2:

Bruttoinlandsprodukt und Verbraucherpreise in der Welt 2020-2022

Gewicht Bruttoinlandsprodukt Verbraucherpreise

2020 2021 2022 2020 2021 2022

Weltwirtschaft 100 -3,3 6,7 4,7 3,3 3,4 3,6

darunter

Fortgeschrittene Länder 44,5 -4,8 5,3 3,9 0,8 2,0 1,9

China 18,7 2,1 9,7 5,8 2,5 0,9 2,3

Lateinamerika 6,5 -7,1 5,0 3,4 8,2 9,4 6,9

Indien 7,7 -7,0 11,9 8,0 6,6 3,7 4,8

Ostasiatische Schwellenländer 5,0 -4,5 6,4 5,7 1,1 2,6 2,8

Russland 3,1 -3,1 2,8 2,5 3,6 4,7 4,0

Afrika 2,9 -1,8 3,6 4,2 9,8 7,9 7,6

Nachrichtlich:

Welthandelsvolumen (Waren) -5,4 7,5 3,7

Weltwirtschaft (gewichtet gemäß

Bruttoinlandsprodukt im Jahr 2019 -4,0 6,4 4,5 2,4 2,9 2,9

in US-Dollar)

Prozent. Gewicht: gemäß Bruttoinlandsprodukt im Jahr 2019 nach Kaufkraftparität. — Bruttoinlandsprodukt, Verbraucher-

preise: Veränderungen gegenüber dem Vorjahr; Ostasiatische Schwellenländer: Thailand, Malaysia, Indonesien und Phi-

lippinen; Fortgeschrittene Länder: Die Werte stimmen nicht notwendigerweise mit denen in Tabelle 3 überein, da der Län-

derkreis hier breiter gefasst ist und ein anderes Konzept bei der Gewichtung verwandt wird.

Quelle: IMF, International Financial Statistics; OECD, Main Economic Indicators; Berechnungen des IfW Kiel; grau hinter-

legt: Prognose des IfW Kiel

Tabelle 3:

Bruttoinlandsprodukt, Verbraucherpreise, und Arbeitslosenquote in den fortgeschrittenen Volkswirtschaften

2020–2022

Gewicht Bruttoinlandsprodukt Verbraucherpreise Arbeitslosenquote

2020 2021 2022 2020 2021 2022 2020 2021 2022

Europäische Union 36,1 -6,3 4,6 4,3 0,7 1,9 1,9 7,6 7,9 6,8

Euroraum 29,3 -6,8 4,8 4,3 0,3 1,7 1,5 7,9 8,3 7,2

Schweden 1,0 -3,0 2,9 3,5 0,8 1,2 1,7 8,3 8,0 6,8

Polen 2,3 -2,7 2,9 4,5 3,6 3,8 4,2 3,3 3,5 3,2

Vereinigtes König-

5,7 -9,9 5,6 4,7 0,9 1,8 2,3 4,2 5,3 4,8

reich

Schweiz 1,1 -2,9 3,7 1,9 -0,7 0,1 0,5 5,4 4,8 4,5

Norwegen 0,6 -1,3 2,6 2,4 1,3 2,2 2,1 4,5 4,0 3,7

Vereinigte Staaten 37,4 -3,5 6,6 4,1 1,2 2,8 2,3 8,1 5,4 4,1

Kanada 3,3 -5,4 6,0 3,9 0,8 2,0 1,7 9,2 7,5 6,6

Japan 9,5 -4,9 3,9 2,2 0,2 1,0 0,8 2,8 2,7 2,5

Südkorea 4,0 -0,9 3,2 3,2 0,5 1,2 1,3 4,2 3,8 3,6

Australien 2,3 -2,4 5,7 3,3 0,8 1,6 1,7 6,9 6,4 6,1

Aufgeführte Länder 100,0 -5,1 5,5 4,1 0,9 2,2 2,0 6,8 6,0 5,1

Prozent. Gewicht gemäß Bruttoinlandsprodukt im Jahr 2019 in US-Dollar. — Bruttoinlandsprodukt: preisbereinigt, Verän-

derung gegenüber dem Vorjahr. — Verbraucherpreise: Veränderung gegenüber dem Vorjahr, Europäische Union und

Norwegen: harmonisierter Verbraucherpreisindex (HVPI). — Arbeitslosenquote: standardisiert nach dem ILO-Konzept.

Ländergruppen gewichtet auf der Grundlage der Erwerbspersonenzahl von 2019.

Quelle: Eurostat, VGR; OECD, Main Economic Indicators; IMF World Economic Outlook Database; Statistics Canada,

Canadian Economic Account; grau hinterlegt: Prognose des IfW Kiel.

15KIELER KONJUNKTURBERICHTE NR. 75 (2021|Q1)

Produktionspotenzials liegen. Die Arbeitslosig- Spielräume stark verengen, wenn sich die Fi-

keit verringert sich sukzessive und dürfte im nanzierungsbedingungen an den Kapitalmärk-

kommenden Jahr in vielen Ländern nur noch ten merklich verschlechtern sollten, was vor al-

wenig höher sein als vor der Krise. Die Inflation lem in hochverschuldeten Schwellenländern

auf der Verbraucherebene bleibt zwar voraus- krisenhafte Anpassungen erforderlich machen

sichtlich moderat, nimmt aber angesichts der könnte. Ein Aufwärtsrisiko für die Konjunktur

zunehmenden Kapazitätsauslastung im Verlauf ergibt sich aus dem starken Anstieg der Erspar-

doch spürbar zu. nis der privaten Haushalte in der Krise. Diese

zurückgestaute Kaufkraft könnte in größerem

In den Schwellenländern erholt sich die

Umfang im Prognosezeitraum in Güternach-

Wirtschaft ebenfalls rasch. Das Bruttoin-

frage umgesetzt werden als von uns unterstellt.

landsprodukt in den Schwellenländern legt im

In diesem Fall könnte die gesamtwirtschaftliche

laufenden Jahr mit einer Rate von etwa 8 Pro-

Kapazitätsauslastung rasch so stark steigen,

zent zu. Zu einem guten Teil erklärt sich diese

dass es zu einer Inflationsbeschleunigung

hohe Rate bereits aus dem Überhang, der sich

kommt, welche das Inflationsziel der Notenban-

dadurch ergibt, dass die Produktion in vielen

ken gefährdet. Auch könnte unter diesen Bedin-

Ländern in der zweiten Jahreshälfte 2020 be-

gungen der dramatische Anstieg der Zentral-

reits sehr rasch gestiegen ist. In China hat sich

bankgeldmenge der vergangenen Jahre

die gesamtwirtschaftliche Produktion sogar be-

schließlich inflationswirksam werden und eine

reits vollständig erholt. Auch für den Prognose-

rasche Straffung der Geldpolitik notwendig wer-

zeitraum ist bei weiter fortschreitender Normali-

den. Da die Staaten allerdings auf niedrige Zin-

sierung der wirtschaftlichen Aktivität im Inland,

sen angewiesen sind, um die Last der Verschul-

der kräftigen Expansion der Nachfrage in den

dung erträglich zu halten, befänden sich die No-

fortgeschrittenen Volkswirtschaften und weite-

tenbanken in einer heiklen Situation, in der sie

rer wirtschaftspolitischer Anregungen mit kräfti-

genötigt sein könnten, ihre Politik an fiskali-

gen Produktionszuwächsen zu rechnen. Für

schen Notwendigkeiten und nicht an stabilitäts-

2022 erwarten wir für die Ländergruppe eine

politischen Erwägungen auszurichten (Fiedler

gesamtwirtschaftliche Expansion um 5,4 Pro-

et al. 2020).

zent.

Risiken bestehen insbesondere in den fi-

nanzwirtschaftlichen Folgen der Pandemie. Die Prognose im Einzelnen

Die Krise hat einen Teil der Wirtschaft massiv

belastet. Die meisten Unternehmen wurden

zwar bislang durch staatliche Zuschüsse und Kräftige Expansion in den USA

Kreditprogramme am Leben gehalten. Die Zahl

der Insolvenzen ist in vielen Ländern im vergan- Nach dem Einbruch der Konjunktur im Früh-

genen Jahr sogar gesunken. Gleichwohl dürfte jahr des vergangenen Jahres expandierte

bei zahlreichen Unternehmen das Eigenkapital die US-Wirtschaft in der zweiten Jahres-

erheblich belastet worden sein, auch wenn – hälfte kräftig. Die Erholung von der Corona-

wie im Euroraum – auf gesamtwirtschaftlicher Krise ist allerdings noch nicht vollständig. Ob-

Ebene ein ausgeprägter Rückgang der Erspar- wohl das Bruttoinlandsprodukt im dritten und

nis im nichtfinanziellen Unternehmenssektor vierten Quartal des vergangenen Jahres mit

nicht erkennbar ist. Es bleibt abzuwarten, wie Raten von 7,5 bzw. 1 Prozent stark zunahm, be-

sich die Solvenz der Unternehmen entwickelt, lief sich die Produktionslücke nach Schätzun-

wenn temporäre Schuldenmoratoria beendet gen des Congressional Budget Office (CBO) im

werden (Gern 2021). In der Folge könnte sich vierten Quartal auf etwa drei Prozent. Im Jah-

auch das Volumen an notleidenden Krediten resdurchschnitt schrumpfte die Wirtschaftsleis-

stark steigen und die Kreditvergabebereitschaft tung im Vergleich zum Vorjahr um 3,5 Prozent

der Banken bremsen. In finanzieller Hinsicht hat (Abbildung 12) und damit noch stärker als wäh-

bislang der Staat die größte Last der Krise ge- rend der Großen Rezession im Jahr 2009. Was

schultert. Die stark gestiegene Staatsverschul- die Entwicklung der Verwendungskomponen-

dung birgt das Risiko, dass sich die fiskalischen ten betrifft, weisen die beiden Episoden

16Sie können auch lesen