COVID-19 setzt den Geschäftsimmobilien zu - Credit Suisse

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Investment Solutions & Products

Swiss Economics

COVID-19 setzt den

Geschäftsimmobilien zu

Immobilienmonitor Schweiz | Juni 2020

Wohneigentum Büroflächen Indirekte Immobilienanlagen

Nur ein kurzes Luftanhalten Strukturwandel Home-Office Verschmähte Geschäftsimmobilien

Page 8 Page 12 Page 15

Impressum Herausgeber: Credit Suisse AG, Investment Solutions & Products Nannette Hechler-Fayd’herbe Head of Global Economics & Research +41 44 333 17 06 nannette.hechler-fayd'herbe@credit-suisse.com Fredy Hasenmaile Head Real Estate Economics Tel. +41 44 333 89 17 fredy.hasenmaile@credit-suisse.com Redaktionsschluss 5. Juni 2020 Publikationsreihe Swiss Issues Immobilien Besuchen Sie uns auf dem Internet www.credit-suisse.com/immobilien Copyright Die Publikation darf mit Quellenangabe zitiert werden. Copyright © 2020 Credit Suisse Group AG und/oder mit ihr verbundene Unternehmen. Alle Rechte vorbehalten. Autoren Fredy Hasenmaile, +41 44 333 89 17, fredy.hasenmaile@credit-suisse.com Alexander Lohse, +41 44 333 73 14, alexander.lohse@credit-suisse.com Thomas Rieder, +41 332 09 72, thomas.rieder@credit-suisse.com Dr. Fabian Waltert, +41 44 333 25 57, fabian.waltert@credit-suisse.com Mitwirkung Fabian Diergardt 2 Immobilienmonitor | 2. Quartal 2020

Editorial

Liebe Leserin, lieber Leser

Fragen über Fragen. Das Coronavirus hat nicht nur unser soziales Leben, sondern auch die wirt-

schaftlichen Verhältnisse gehörig durcheinandergebracht. Es mag erstaunen, dass trotz intensiver

Erforschung vieles über die Pandemie noch immer unklar ist. Wie weit fortgeschritten ist die

Durchseuchung? Wie steht es mit der Immunität nach einer Ansteckung? Wann kommt die zweite

Welle, und wird sie wieder Schäden anrichten?

Eines ist gewiss. Die Welt wird nach COVID-19 nicht mehr die gleiche sein wie zuvor. Noch selten

gab es ein Ereignis, das die Welt so rasch und umfassend auf den Kopf gestellt hat wie dieses

Virus. Die Hoffnungen auf eine rasche Erholung dürften zu optimistisch gewesen sein. Die wirt-

schaftlichen Schäden der Pandemie werden noch auf Jahre hinaus zu spüren sein (Seite 5).

Zu Beginn der COVID-19-Krise standen Fragen zur Stabilität des Schweizer Immobilienmarktes

im Vordergrund. Mitte März, als Panik die Märkte erfasste, wurden die Immobilientitel davon nicht

ausgenommen, und es kam zu heftigen Ausschlägen. In der Folge konnten Schweizer Immobilien

aber ihrem Ruf einer hohen Stabilität einmal mehr gerecht werden. Sie büssten im Jahresverlauf

deutlich weniger Performance ein als internationale Immobilienanlagen. Zudem haben die Anleger

begonnen, verstärkt zwischen den einzelnen Segmenten zu differenzieren (Seite 15).

Was die Pandemie für den Schweizer Immobilienmarkt bedeutet, lesen Sie auf den folgenden Sei-

ten. Wir erläutern die Situation auf den einzelnen Teilmärkten und geben einen Ausblick auf den

Wohneigentumsmarkt (Seite 8), den Mietwohnungsmarkt (Seite 10), den Baumarkt (Seite 7) und

die kommerziellen Immobilienmärkte (Seite 12: Büroflächen, Seite 14: Verkaufsflächen).

Der Fokus der Fragestellungen verschiebt sich derweil von der unmittelbaren Betroffenheit der

einzelnen Immobiliennutzungen auf die längerfristigen Auswirkungen der Pandemie. Im Zentrum

stehen dabei derzeit der künftige Stellenwert des Home-Office und die Auswirkungen auf die Bü-

roflächennachfrage. Lesen Sie dazu unsere Einschätzung auf Seite 12.

Im Namen der Autoren wünsche ich Ihnen eine informative und inspirierende Lektüre.

Fredy Hasenmaile

Head Real Estate Economics

Immobilienmonitor | 2. Quartal 2020 3

Inhalt Konjunktur 5 Die Wirtschaft ist keine Glühbirne Die Eindämmung des Virus und die Freude über die gestaffelten Lockerungsmassnahmen dürfen nicht darüber hinwegtäuschen, dass die Wiederherstellung der vormaligen Wirtschaftsdynamik viel mehr Zeit benötigen wird, als ursprünglich erwartet. Bauwirtschaft 7 Resiliente Bauwirtschaft Durch die Corona-Krise werden sich Bauprojekte verzögern, und insbesondere im Wirtschaftsbau dürfte die Nachfrage in den kommenden Quartalen deutlich nachgeben. Auf einen eigentlichen Einbruch im Bau deutet hingegen zurzeit noch wenig hin. Wohneigentum 8 Nur ein kurzes Luftanhalten Die COVID-19-Krise hat im ersten Moment bei Wohneigentum zu einer Marktlähmung geführt. Letztere war aber nur von kurzer Dauer. Dank weiterhin sehr tiefen Zinsen und tiefer Bautätigkeit erwarten wir rasch eine Normalisierung des Marktes. Nachhaltig dürfte der Nachfrageschock aber frühestens nächstes Jahr überwunden werden. Mietwohnungen 10 Nachfrage bricht ein Auch der Mietwohnungsmarkt kann sich der Corona-Krise nicht entziehen. Kurzfristig ist mit einem markanten Nachfragerückgang und einem verstärkten Anstieg der Leerstände zu rechnen. Trotzdem dürften Mehrfamilienhäuser als Renditelieferanten gefragt bleiben. Büroflächen 12 Verwaiste Büroflächen Kurzfristig sind die Büroimmobilien nur wenig von COVID-19 betroffen. Die Mietertrags- ausfälle halten sich in engen Grenzen. Mittelfristig dürften jedoch der Beschäftigungs- rückgang und langfristig der durch den Lockdown beschleunigte Strukturwandel die Büroflächennachfrage erheblich mindern. Verkaufsflächen 14 Detailhandel arg in Bedrängnis Die COVID-19-Pandemie trifft einen bereits angeschlagenen stationären Detailhandel und hat die Verlagerung von Umsätzen in den Onlinehandel beschleunigt. Konkurse und Flächenreduktionen werden den Verkaufsflächenmarkt rascher schrumpfen lassen. Indirekte Immobilienanlagen 15 Verschmähte Geschäftsimmobilien Schweizer Immobilienfonds und -aktien bekommen die Auswirkungen der Pandemie ebenfalls zu spüren. Erstere erweisen sich jedoch einmal mehr als vergleichsweise krisenresistente Anlage. Sowohl global als auch in der Schweiz meiden Anleger derzeit nicht nur Verkaufsflächen und Hotels, sondern vermehrt auch Büroflächen. 4 Immobilienmonitor | 2. Quartal 2020

Konjunktur

Die Wirtschaft ist keine Glühbirne

Die Eindämmung des Virus und die Freude über die gestaffelten Lockerungsmass-

nahmen dürfen nicht darüber hinwegtäuschen, dass die Wiederherstellung der vormali-

gen Wirtschaftsdynamik viel mehr Zeit benötigen wird, als ursprünglich erwartet.

Pandemie erstaunlich Mitte März hätte kaum jemand erwartet, dass die Schweiz die Coronavirus-Pandemie derart rasch

rasch zurückgedrängt in den Griff bekommt. Die Nation war vorbereitet auf das Schlimmste und verfolgte gebannt die

Zahl der Neuinfektionen. Nachdem das exponentielle Wachstum schon um den 22. März gebro-

chen werden konnte, gelang es, die Zahl der Neuinfizierten kontinuierlich bis auf aktuell weniger

als zwei Dutzend pro Tag zu reduzieren.

Social Distancing Die erste COVID-19-Welle konnte somit erfolgreich gestoppt werden. Die Social-Distancing-Mas-

funktioniert, … snahmen scheinen der Übertragung des Virus wirkungsvoll einen Riegel zu schieben – zumindest

solange sie so diszipliniert wie bisher umgesetzt werden. Die Erfolge im Kampf gegen das Virus

erlaubten in der Folge, die einschneidenden Massnahmen phasenweise zu lockern.

… doch der Preis Während sich also an der epidemiologischen Front rasch Erfolgsmeldungen einstellten, wuchs mit

dafür ist hoch jedem Tag Lockdown das Bewusstsein, welche immensen Schäden das gezielte Herunterfahren

der Wirtschaft anrichtete. Die Zahl der Arbeitssuchenden auf der Stellenplattform des Bundes ist

deutlich in die Höhe geschnellt (Abb. 1). Bereits heute ist klar, dass der Schweiz der grösste Wirt-

schaftseinbruch seit der Ölkrise Mitte der 70er-Jahre bevorsteht. Dabei dürfte die Schweiz dank

zielgerichteten und rasch umgesetzten Abfederungsmassnahmen des Bundes einen weniger tie-

fen Rückschlag erleiden als das Ausland. Gemäss IWF droht der globalen Wirtschaft der grösste

Wertschöpfungseinbruch seit der Grossen Depression in den 1930er-Jahren.

Eine Wirtschaft lässt Zeit, um die Folgen der drastischen Massnahmen des Bundes im März reiflich zu überdenken und

sich nicht aus- und zu diskutieren, gab es nicht. Der Not gehorchend mussten einschneidende Schutzmassnahmen

wieder anknipsen rasch ergriffen werden. Dabei war die Hoffnung verbreitet, nach dem Lockdown würde eine ra-

sche Erholung – ja sogar ein Erholungsboom folgen. Im Nachhinein muss erstaunen, wie wenig

wir eigentlich von der Wirtschaft verstehen. Eine Wirtschaft lässt sich nicht wie eine Glühbirne ein-

fach aus- und wieder anknipsen. Das wurde schlicht zu wenig bedacht.

Wirtschaftliche Tätig- Wirtschaftliches Agieren – ja sogar jede Transaktion oder jeder Geschäftsabschluss – basiert auf

keiten basieren auf Vertrauen und Zuversicht. Beides ist in der COVID-19-Krise abhandengekommen. Bestes Bei-

Vertrauen und spiel dafür waren die Hamsterkäufe, die das Ausmass der Verunsicherung in der Bevölkerung

Zuversicht zum Ausdruck brachten. Fairerweise muss erwähnt werden, dass die COVID-19-Krise beispiellos

ist. Es fehlen folglich taugliche Referenzwerte. Noch nie in der modernen Geschichte hat eine ein-

Abb. 1: Steil wachsende Zahl Arbeitssuchender seit dem Lockdown Abb. 2: Mobilität nimmt sukzessive wieder zu

Zahl der registrierten Arbeitssuchenden auf der Stellenplattform des Bundes Verkehrszählung Nationalstrassen, Anzahl Fahrzeuge (Autos und Busse), gleitende

(Jobroom.ch) 7-Tages-Summe, Indexiert: 100 = 07.03.2020

190’000 Bern Basel Chiasso Gotthard

Coppet Würenlos Renens Durchschnitt

180’000 120

Lockdown 1. Phase 2. Phase

170’000 Lockerung Lockerung

100

160’000

80

150’000

140’000 60

130’000 40

Arbeitssuchende

120’000 20

Arbeitssuchende (erwartete Entwicklung ohne COVID-19)

110’000

0

100’000 KW KW KW KW KW KW KW KW KW KW KW KW KW

01/2019 04/2019 07/2019 10/2019 01/2020 04/2020 10 11 12 13 14 15 16 17 18 19 20 21 22

Quelle: SECO, KOF Letzter Datenpunkt: 30.05.2020 Quelle: Bundesamt für Strassen Letzter Datenpunkt: 31.05.2020

Immobilienmonitor | 2. Quartal 2020 5zelne Ursache innert Kürze fast die ganze Welt lahmgelegt. Schwierig gestaltet sich die wirtschaft-

liche Wiederingangsetzung. Zwar dürfte es möglich sein, relativ rasch die wirtschaftlichen Aktivitä-

ten auf vielleicht 85 bis 90% des Niveaus von vor COVID-19 zu bringen. Bis zur vollen Wiederher-

stellung aller wirtschaftlichen Tätigkeiten dürfte es aber ein langer Weg sein. Die Wirtschaftsak-

teure dürften in den nächsten Quartalen überaus vorsichtig agieren und nur zurückhaltend Ausga-

ben tätigen. Die Zuversicht muss Schritt für Schritt zuerst wiederaufgebaut werden.

Mobilitätsdaten als Zur Verunsicherung trägt auch die Problematik bei, dass verlässliche Konjunkturdaten erst mit ei-

Indikator für den nigen Monaten Verzögerung verfügbar sind. Viele Daten werden zudem auf Quartalsebene ausge-

Wirtschaftsgang wertet, so dass überhaupt erst mit Bekanntwerden der Daten vom zweiten Quartal das Ausmass

der Schäden sichtbar wird. Abhilfe schaffen auf Tages- oder Wochenbasis verfügbare Mobilitäts-

daten, aus denen sich die wirtschaftlichen Aktivitäten ungefähr abschätzen lassen.

Rapider Rückgang – Die Auswertung verschiedener Messstationen zeigt, dass der Strassenverkehr auf den Schweizer

langsame Erholung Autobahnen zwischen Anfang und Ende März im Durchschnitt um beinahe 60% eingebrochen ist

(Abb. 2). Weil im Sample der Messstationen die Grenzregionen übervertreten sind, dürfte der Ver-

kehr insgesamt weniger abgenommen haben. Der Rückgang war insbesondere in der Woche des

Lockdowns, der am 16. März in Kraft getreten ist, ausserordentlich stark. Bereits zuvor ging die

Mobilität der Schweizer Bevölkerung zurück, weil einige Erwerbstätige begannen, im Home-Office

zu arbeiten.

Grosse Unterschiede Aufschlussreich sind die grossen Unterschiede innerhalb der Schweiz. Im Raum Bern sank die

in der Schweiz Mobilität nie unter 58%, während im Tessin oder am Gotthard zweitweise die 20%-Schwelle un-

terschritten wurde. Interessanterweise scheinen Regionen wie das Tessin oder die Genferseere-

gion (Coppet), die als erste die wirtschaftlichen Aktivitäten einschränkten, länger zu benötigen, um

die Wirtschaft wieder in Gang zu bringen. In diesen Regionen dürfte wohl auch die Rezession stär-

ker ausfallen als in vielen Teilen der Deutschschweiz. Der Verlauf der Mobilität macht deutlich,

dass die Normalisierung ein längerer Prozess ist. Weil zudem viele Arbeitnehmer noch immer im

Home-Office arbeiten und aufgrund von COVID-19 Privatfahrzeuge bevorzugen, hinkt der öffentli-

che Verkehr der Entwicklung hinterher (Abb. 3).

Inland ist nicht Der binnenorientierte Güterverkehr ist wieder auf Vorkrisenniveau angelangt, wie die Messungen

gleich Ausland des LKW-Verkehrs in Würenlos (Grossraum Zürich) und Bern zeigen (Abb. 4). Dagegen hat sich

der grenzüberschreitende Güterverkehr noch nicht vollständig normalisiert. Die grenznahen Mess-

stationen melden ein LKW-Verkehrsaufkommen von rund 90%. Dementsprechend dürfte sich

auch das Exportgeschäft noch weit weg von der früheren Dynamik befinden. Dafür verantwortlich

sind nicht die viel beschriebenen Verwerfungen auf der Angebotsseite, sondern ganz klar der

Nachfrageschock, der sich in tiefen Bestelleingängen manifestiert.

Fazit Die Schweizer Wirtschaft erholt sich sukzessive von ihrem Schock, das Vorkrisenniveau dürfte al-

lerdings – wie dies auch die Mobilitätsdaten zeigen – noch nicht wieder erreicht sein. In Anbetracht

der wirtschaftlichen Schäden, welche die COVID-19-Krise hinterlässt, ist eine schnelle Erholung

immer weniger wahrscheinlich. Es dürfte sehr lange dauern bis wieder überall Zuversicht herrscht.

Abb. 3: Nur langsame Normalisierung beim öffentlichen Verkehr Abb. 4: LKW-Verkehr im Inland wieder auf Vorkrisenniveau

Verkehrszählung Stadt Zürich nach Verkehrsteilnehmer, gleitende 7-Tages-Summe, Verkehrszählung Nationalstrassen, Anzahl LKWs, gleitende 7-Tages-Summe, inde-

indexiert: 100 = 02.03.2020 xiert: 100 = 08.03.2020

Motorisierter Individualverkehr Öffentlicher Verkehr (Hardbrücke) Bern Basel Chiasso Gotthard

Velo Fussgänger

Coppet Würenlos Renens Durchschnitt

Lockdown 1. Phase 2. Phase 1. Phase 2. Phase

200 Lockerung Lockerung 120 Lockdown

Lockerung Lockerung

180

100

160

140 80

120

100 60

80

40

60

40 20

20

0 0

KW KW KW KW KW KW KW KW KW KW KW KW KW KW KW KW KW KW KW KW KW KW KW KW KW KW

10 11 12 13 14 15 16 17 18 19 20 21 22 10 11 12 13 14 15 16 17 18 19 20 21 22

Quelle: Stadt Zürich Letzter Datenpunkt: 31.05.2020 Quelle: Bundesamst für Strassen Letzter Datenpunkt: 31.05.2020

6 Immobilienmonitor | 2. Quartal 2020Bauwirtschaft

Resiliente Bauwirtschaft

Durch die Corona-Krise werden sich Bauprojekte verzögern, und insbesondere im

Wirtschaftsbau dürfte die Nachfrage in den kommenden Quartalen deutlich nachgeben.

Auf einen eigentlichen Einbruch im Bau deutet hingegen zurzeit noch wenig hin.

Baubetrieb zumeist Der aufgrund der COVID-19-Pandemie verhängte Lockdown belastet zahlreiche Branchen stark.

nicht unterbrochen – Während im Tessin und über kürzere Zeit zum Teil auch in den Kantonen Genf und Waadt Bau-

aber verzögert stellen geschlossen wurden, konnte auf dem Bau meistenorts unter Einhaltung der Distanz- und

Hygieneregeln weitergearbeitet werden. Die ergriffenen Massnahmen haben zusammen mit Per-

sonalausfällen jedoch zu Verzögerungen geführt, die sich heute noch nicht genauer beziffern las-

sen. So dürfte sich zum Beispiel die Fertigstellung des Projekts «The Circle» am Zürcher Flugha-

fen aufgrund der Corona-Schutzmassnahmen um zwei bis drei Monate verzögern.

Rückgang, aber kein Mittelfristig entscheidender ist, wie die Bauherren mit der plötzlichen Veränderung der wirtschaftli-

Einbruch bei Bau- chen Lage umgehen. Werden weit gediehene Projekte grossmehrheitlich noch realisiert und neue

gesuchen Projekte unverändert in Angriff genommen? Erste Antworten auf diese Fragen geben die in den

Monaten März und April eingereichten Baugesuche (Abb. 5). Insgesamt liegt das wertmässige Vo-

lumen der in diesen Monaten eingereichten Hochbau-Gesuche mit CHF 6 Mrd. 22% unter der

Vorjahresperiode. Ein geringeres Volumen wurde in diesen zwei Monaten zuletzt 2003 verzeich-

net. Dieser Rückgang ist jedoch überzeichnet, da die Gemeinden des Tessins und der West-

schweizer Kantone Waadt, Genf, Freiburg und Neuenburg die Meldung von Baugesuchen zum

Teil vorläufig eingestellt haben. Werden diese Kantone rausgerechnet, beträgt der Rückgang nur

noch 10%.

Wohnungs- und Auch wenn in den vergangenen Monaten in der Schweiz weitergebaut worden ist und auch weiter-

Tiefbau im Vorteil hin neue Projekte geplant werden, geht die COVID-19-Pandemie nicht spurlos am Bau vorbei. Im

2. Quartal 2020 verliert der Bauindex, der die Umsätze im Bauhauptgewerbe prognostiziert, 2.3%

und liegt damit 6.7% unterhalb des Niveaus des Vorjahresquartals (Abb. 6). Vorab beim konjunk-

tursensiblen Wirtschaftsbau ist in den kommenden Quartalen mit Korrekturen zu rechnen, da die

Nachfrage aus stark von der Krise betroffenen Branchen wie dem Verkauf und der Gastrono-

mie/Hotellerie erheblich leiden dürfte. Die Wohnungsnachfrage hingegen reagiert weniger auf

Konjunkturschwankungen, und Mehrfamilienhäuser dürften im anhaltenden Negativzinsumfeld als

Anlageobjekte gefragt bleiben. Auch beim Tiefbau rechnen wir mit einer nur moderaten Korrektur,

da dieser auf einen sehr hohen Auftragsbestand zurückgreifen kann und die Finanzierung von Inf-

rastrukturprojekten dank Spezialfinanzierungen (FABI, NAF) vorerst gesichert sein dürfte. Insge-

samt deutet somit einiges darauf hin, dass der Bau resilienter ist als viele andere Branchen. Die

Unsicherheit über die Entwicklung der kommenden Monate bleibt jedoch gross.

Abb. 5: Rückgang bei den Baugesuchen überzeichnet Abb. 6: Coronavirus vertieft den Abschwung im 1. Quartal

Hochbau-Gesuche der Monate März und April in CHF Mio.; Kantone mit Lieferstopp Bauindex: Erwartete Umsätze im Bauhauptgewerbe, saisonbereinigt, nominal,

während Corona-Krise: Tessin, Waadt, Genf, Freiburg und Neuenburg Punkte = Trenderwartung, Index: 1.Q 1996 = 100

CH ohne Kantone mit Lieferstopp Kantone mit Lieferstopp 190

10'000 180 Index Wohnungsbau

Index Wirtschaftsbau

9'000 170

Index Hochbau

8'000 160 Index Tiefbau

7'000 150

6'000 140

5'000 130

-10%

4'000 120

3'000 110

2'000 100

1'000 90

0 80

1997 2001 2005 2009 2013 2017 2020 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Quelle: Baublatt, Credit Suisse Letzter Datenpunkt: 04/2020 Quelle: Credit Suisse, Schweiz. Baumeisterverband Letzter Datenpunkt: Q1/2020

Immobilienmonitor | 2. Quartal 2020 7Wohneigentum

Nur ein kurzes Luftanhalten

Die COVID-19-Krise hat im ersten Moment bei Wohneigentum zu einer Marktlähmung

geführt. Letztere war aber nur von kurzer Dauer. Dank weiterhin sehr tiefen Zinsen und

tiefer Bautätigkeit erwarten wir rasch eine Normalisierung des Marktes. Nachhaltig

dürfte der Nachfrageschock aber frühestens nächstes Jahr überwunden werden.

Eigentumsmarkt Nachdem der Schweizer Wohneigentumsmarkt sehr gut ins laufende Jahr gestartet ist, hat die

kurzfristig gelähmt COVID-19-Krise beziehungsweise der verhängte Lockdown den Markt im ersten Moment ge-

lähmt. Mit dem Gebot zu Social Distancing mussten Verkäufer und Makler sich zuerst überlegen,

wie unter diesen Umständen überhaupt noch Wohnungsbesichtigungen und Verkäufe möglich

sind. Potenzielle Käufer dagegen schoben pandemiebedingt das Thema Eigentumserwerb erst

einmal auf.

Unsicherheit ist Gift Zum ersten Schock gesellte sich bald die Unsicherheit in Bezug auf die wirtschaftliche Entwick-

für die Nachfrage lung. Die rasant wachsenden Kurzarbeitszahlen und die markant steigende Arbeitslosigkeit haben

die potenziellen Nachfrager anfänglich stark verunsichert. So ist die Konsumentenstimmung jüngst

auf ein Allzeittief gesunken (Abb. 7). Dies gilt auch für die Frage nach dem richtigen Moment für

grössere Anschaffungen. Zwar wird dabei nicht spezifisch nach Immobilien gefragt, doch wirt-

schaftliche und persönliche Unsicherheiten sind gerade beim Erwerb von Wohneigentum Gift.

Inserate nach Da viele Indikatoren zum Immobilienmarkt nur quartalsweise erscheinen, sind in diesen die Folgen

Lockdown stark des Lockdowns noch nicht oder kaum zu sehen. Aus diesem Grund beobachten wir die inserierten

gesunken Eigentumsobjekte nun auf wöchentlicher Basis. Hierbei zeigen sich die Folgen des Lockdowns

eindrücklich. So ist die Anzahl ausgeschriebener Eigentumswohnungen und Einfamilienhäuser bis

Ende April um 30% gesunken (Abb. 8). Einerseits ist dies darauf zurückzuführen, dass die Anzahl

neu publizierter Inserate regelrecht eingebrochen ist (-72%). Andererseits ist die Anzahl vom Netz

genommener Inserate in einzelnen Wochen stark angestiegen. Dies dürfte aber in vielen Fällen

nicht wegen eines erfolgreichen Verkaufs der Fall gewesen sein.

Markt kommt wieder Seit Ankündigung der ersten Lockerungen Mitte April zeigt sich eine langsame Trendwende. So

in die Gänge ist die Anzahl neu inserierter Eigentumsobjekte seither wieder am Steigen (Abb. 8). Mit der

schrittweisen Rückkehr zur Normalität ist die Anzahl neuer Wohnungsinserate auch jüngst weiter

angestiegen, liegt aber noch deutlich unter dem Vorkrisenniveau. Dabei zeigen sich jedoch regio-

nal grosse Unterschiede. Vor allem im Tessin und in der Westschweiz, die von der Pandemie hef-

tiger heimgesucht wurden, ist die Anzahl Inserate stärker gesunken als vielerorts in der Deutsch-

schweiz (Abb. 9). Entsprechend hinkt auch die Erholung in den genannten Regionen hinterher.

Abb. 7: Konsumentenstimmung auf Allzeittief Abb. 8: Die Zahl neuer Inserate steigt wieder

Konsumentenstimmung, Abweichung vom Mittelwert 2000 – 2019 Inserierte Wohnungen auf den Online-Plattformen, pro Kalenderwoche im Jahr 2020

100 Sicherheit der Arbeitsplätze EFH - Inserate total (linke Skala) EWG - Inserate total (linke Skala)

Zeitpunkt für grössere Anschaffungen EFH - Inserate neu (rechte Skala) EWG - Inserate neu (rechte Skala)

80

Index der Konsumentenstimmung 45’000 3’600

Lockdown 1. Phase

60 40’000 Lockerung 3’200

40 35’000 2’800

2. Phase

30’000 Lockerung 2’400

20

25’000 2’000

0

20’000 1’600

-20 15’000 1’200

-40 10’000 800

5’000 400

-60

0 0

-80 KW KW KW KW KW KW KW KW KW KW

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 1 3 5 7 9 11 13 15 17 19

Quelle: Staatssekretariat für Wirtschaft Letzter Datenpunkt: 04/2020 Quelle: Meta-Sys AG, Credit Suisse Letzter Datenpunkt: 17.05.2020

8 Immobilienmonitor | 2. Quartal 2020Anzahl Transaktionen Der Eigentumsmarkt dürfte weniger stark getroffen worden sein, als dies die Anzahl Inserate sug-

steigt wieder geriert. Anhand unserer bankeigenen Geschäftstätigkeit lässt sich zwar der anfängliche Rückgang

bei den Transkationen belegen, ebenfalls aber die anschliessende Erholung. Dies dürfte insbeson-

dere auf die rasche Reaktion des Bundesrats nach Ausbruch der Krise zurückzuführen sein. Damit

sind vielerorts grössere Lohnausfälle verhindert worden. Aber auch das Interesse der Nachfrager

wurde wiedererweckt – hat der Lockdown doch die Wichtigkeit der eigenen Wohnung gezeigt.

Das dürfte viele Interessenten bekräftigt haben, das Ziel Eigentumserwerb weiterzuverfolgen.

Hinzu kommt, dass Verkäufer, Makler, Banken und Behörden ihre Prozesse schnell an die neuen

Begebenheiten angepasst haben.

Jährliche Wohnkosten Die nach wie vor sehr tiefen Hypothekarzinsen sind wohl die wichtigste Stütze gegen einen Nach-

bleiben tief frageeinbruch. So wird sich an dem nach wie vor sehr tiefen tatsächlichen finanziellen Aufwand für

die eigenen vier Wände nicht so schnell etwas ändern. Die durchschnittlichen jährlichen Hypothe-

karkosten dürften im laufenden Jahr sogar nochmals sinken und für bestehende Eigentümer im

Durchschnitt nur noch bei CHF 4750 pro Jahr liegen (Abb. 10). Damit sollten bestehende Eigen-

tümer selbst bei Lohnausfällen kaum in Zahlungsschwierigkeiten geraten.

Markt bleibt für Auch bei einer Vollkostenrechnung zeigt sich, dass Wohneigentum vielerorts tiefere jährliche Kos-

Neuerwerber attraktiv ten verursacht als eine vergleichbare Mietwohnung. Damit bleibt der Markt für Neuerwerber at-

traktiv. Aufgrund der unverändert hohen kalkulatorischen Anforderungen dürfte sich die Nachfrage

weiterhin auf das tiefe und mittlere Preissegment fokussieren. Im Hochpreissegment rechnen wir

in den nächsten Quartalen eher mit einer geringeren Nachfrage. Weitgehend aus dem Markt zu-

rückgezogen haben sich Schwellenhaushalte, die alle Hebel in Bewegung setzen mussten, um die

kalkulatorischen Finanzierungsanforderungen zu erfüllen. Zu gering ist für diese aktuell die Ein-

kommenssicherheit.

Es entsteht nur wenig Eine weitere Stütze für den Markt ist das nach wie vor sinkende Angebot an neuem Wohneigen-

neues Eigentum tum. Bereits vor Ausbruch der COVID-19 Krise gingen wir davon aus, dass die Eigentumsproduk-

tion in diesem Jahr nochmals um 7% sinkt. Kurzfristig dürfte dieser Rückgang aufgrund von CO-

VID-19-bedingten Verzögerungen auf den Baustellen sogar noch kräftiger ausfallen. Damit dürfte

das Angebot an Wohneigentum auch mittelfristig knapp bleiben. Der nur kurzzeitig gestörte Trans-

aktionsmarkt könnte dennoch zu leicht höheren Leerständen als im Vorjahr führen, da diese be-

reits am 1. Juni gemessen werden und dadurch kaum Zeit zum Aufholen bleibt.

Kurzfristig leichte Auch wenn sich der Markt für selbstgenutztes Wohneigentum vom gröbsten COVID-19 Schock

Preisrückgänge bereits erholt, wird dieser auch in den kommenden Monaten von der Pandemie beeinflusst blei-

ben. Sofern es nicht zu einem zweiten Lockdown kommt, rechnen wir mit einer weitgehenden

Normalisierung. Die tiefe Rezession sowie die zeitraubende Wiederherstellung der wirtschaftlichen

Aktivitäten und die Wiedergewinnung des Vertrauens in die Zukunft dürften allerdings eine voll-

ständige Rückkehr zu den Nachfrageniveaus vor COVID-19 frühestens nächstes Jahr ermögli-

chen. Die Verunsicherung dürfte sich wohl auch im Preisniveau zeigen. Wir rechnen derzeit über

das ganze Jahr trotz nur kurzer Schockstarre mit einem leichten Preisrückgang, wobei die Preis-

anpassung im gehobenen Segment am stärksten ausfallen dürfte.

Abb. 9: Trendwende noch nicht überall erreicht Abb. 10: Finanzieller Aufwand für Wohneigentum auf Tiefststand

Inserate Wohneigentum, Veränderung zum Niveau vor COVID-19 Hypothekarzinskosten pro Eigentumsobjekt in CHF; hypothekarischer Durchschnitts-

zinssatz jeweils per 30. September des jeweiligen Jahres; 2020: Prognose

Veränderung zum Niveau vor COVID-19 12’000 Hypothekarkosten pro Eigentumsobjekt 6%

< -50% Hypothekarischer Durchschnittszinssatz (rechte Skala)

-50% – -40% Fix-Hypothek 5 Jahre (rechte Skala)

-40% – -30% 10’000 5%

-30% – -20%

-20% – -10%

8’000 4%

-10% – 0%

> 0%

6’000 3%

4’000 2%

2’000 1%

Trend seit KW 16

Starker Rückgang

Rückgang 0 0%

Seitwärtsbewegung 2008 2010 2012 2014 2016 2018 2020

Anstieg

Starker Anstieg

Quelle: Meta-Sys AG, Credit Suisse, Geostat Letzter Datenpunkt: 17.05.2020 Quelle: Credit Suisse, SNB, BWO Letzter Datenpunkt: 2019

Immobilienmonitor | 2. Quartal 2020 9Mietwohnungen

Nachfrage bricht ein

Auch der Mietwohnungsmarkt kann sich der Corona-Krise nicht entziehen. Kurzfristig ist

mit einem markanten Nachfragerückgang und einem verstärkten Anstieg der Leer-

stände zu rechnen. Trotzdem dürften Mehrfamilienhäuser als Renditelieferanten gefragt

bleiben.

Lockdown auch bei Die Schweiz ist ein Zuwanderungsland. Nahezu 80% des Bevölkerungswachstums der vergange-

der Zuwanderung nen zehn Jahre ist auf die Zuwanderung aus dem Ausland zurückzuführen. Diese ist somit der

wichtigste Treiber für die Nachfrage auf dem Mietwohnungsmarkt. Mit dem am 16. März vom

Bundesrat verordneten Lockdown droht nun der Mietwohnungsnachfrage vorübergehend der

Treibstoff auszugehen. Grenzkontrollen wurden wieder aufgenommen, und ein weitreichendes

Einreiseverbot für Bürger der Nachbarstaaten, Spaniens und Nicht-Schengen-Staaten ohne Auf-

enthaltstitel eingeführt. Letzteres wurde am 25. März auf sämtliche Schengen-Staaten ausge-

dehnt, und die Kantone sind angewiesen worden, Aufenthaltsgesuche bis auf wenige Ausnahmen

zu sistieren.

Reduktion des Grenz- In der Folge konnte ein eigentlicher Einbruch der Grenzübertritte verzeichnet werden. In Chiasso,

verkehrs um bis zu wo die Grenzen bereits am 13. März geschlossen wurden, wurden im grenznahen Personenver-

95% kehr auf der Autobahn in den folgenden Wochen eine Reduktion von rund 95% an Wochenenden

und bis über 80% an den übrigen Wochentagen registriert (Abb. 11). Auf der grenznahen

Schwarzwald-Autobahnbrücke setzte der Verkehrsrückgang rund eine Woche später ein und be-

trug rund 80% an Wochenenden und 50% unter der Woche.

Zuwanderungszahlen Die weitgehende Schliessung der Grenzen beginnt sich erst allmählich in den offiziellen Zahlen zur

sinken erst Zuwanderung niederzuschlagen. Im 1. Quartal 2020 lag die Nettozuwanderung insgesamt gar

zögerlich… 30% über dem Vorjahr. Selbst im März wurde das Vorjahresniveau noch deutlich übertroffen. Wer

bereits ein Visum erhalten hatte, konnte bis zum 24. März nämlich weiterhin einreisen, gleichzeitig

war bei den Auswanderungen bereits ein starker Rückgang zu verzeichnen. Für den April zeigte

sich in der Nettozuwanderung schliesslich erstmals ein deutliches Minus (–10.2%, Abb. 12). Die

Zahl der ausgestellten Asylgesuche reduzierte sich im selben Monat gar um 70%.

Abb. 11: Einbruch des grenzüberschreitenden Personenverkehrs Abb. 12: COVID-19-Pandemie schwächt Zuwanderung

Verkehrszählung Personenverkehr in Richtung Schweiz an grenznahen Zählstellen, Wanderungssaldo der ständigen ausländischen Wohnbevölkerung (ohne Registerkor-

Veränderung gegenüber des gleichen Wochentags im Vorjahr rekturen) und Anzahl Asylgesuche: Veränderung zur Vorjahresperiode

20% 80% Wanderungssaldo, nur Jan. bis März

A2 Basel A2 Chiasso Wanderungssaldo, nur April

60%

0% Asylgesuche, nur April

Lockerung

2. Phase

Lockdown

40%

1. Phase

Lockerung 30.4%

-20%

20%

-10.2%

-40% 0%

-20%

-60%

-40%

-80%

-60%

-70.3%

-100% -80%

01.03 15.03 29.03 12.04 26.04 10.05 24.05 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Quelle: Bundesamt für Strassen Letzter Datenpunkt: 02.06.2020 Quelle: Staatssekretariat für Migration, Credit Suisse Letzter Datenpunkt: 04/2020

…dürften jedoch In den vom Bundesrat aufgrund der sinkenden Fallzahlen beschlossenen Lockerungsmassnahmen

auch in den ist eine möglichst schnelle Wiedereröffnung der Grenzen vorgesehen. Seit dem 11. Mai werden

kommenden Monaten vor dem 25. März eingereichte Aufenthaltsgesuche wieder bearbeitet und erste Lockerungen

schwach ausfallen beim Grenzübertritt realisiert, etwa beim Familiennachzug. Per 15. Juni sollen schliesslich die

Grenzen zu den EU/EFTA-Staaten sowie dem Vereinigten Königreich wieder geöffnet werden.

Trotzdem dürfte auch in den nächsten Monaten die massiv eingetrübte Situation auf dem Arbeits-

10 Immobilienmonitor | 2. Quartal 2020markt (vgl. S. 5) die Nachfrage nach Arbeitskräften aus dem Ausland stark begrenzen. Eine ra-

sche Erholung der Zuwanderung ist daher nicht zu erwarten. Wir rechnen für das Jahr 2020 ins-

gesamt mit einem Rückgang der Nettozuwanderung gegenüber dem Vorjahr um bis zu 15’000

Personen.

Nachfragrückgang Dieser drastische Rückgang der Zuwanderung wird im laufenden Jahr die Mietwohnungsnach-

um 8000 Wohnungen frage belasten. Doch auch vonseiten der Inländer dürften deutlich weniger zusätzliche Wohnungen

nachgefragt werden. Die massiv verschlechtere Konsumentenstimmung und die anspruchsvolle

Situation auf dem Arbeitsmarkt dürften bewirken, dass geplante Haushaltsgründungen vorerst

entfallen und auf den Umzug in eine grössere Wohnung vorläufig verzichtet wird. Insgesamt er-

warten wir für 2020 einen Rückgang der Nachfrage nach zusätzlichen Mietwohnungen um rund

8000 gegenüber 2019 (Abb. 13). Aufgeschoben ist aber nicht zwingend aufgehoben: In unserem

Hauptszenario einer raschen wirtschaftlichen Erholung (BIP-Wachstum 2021 von +3.5%) dürfte

sich die Nachfrage 2021 wieder um rund 3000 bis 4000 Wohnungen erholen. Selbst in diesem

vergleichsweise günstigen Szenario bleibt die Nachfrage damit jedoch deutlich hinter dem Vorkri-

senniveau zurück.

Corona bremst Zurzeit noch schwierig abzuschätzen ist der Effekt, den die Corona-Krise auf der Angebotsseite

temporär auch des Marktes auslöst. Auf den Online-Portalen zeigt sich ein deutlicher Rückgang der Anzahl Inse-

das Angebot rate (Abb. 14). Wer konnte, dürfte einen Umzug bei den erschwerten Bedingungen während des

Lockdowns vermieden haben. Die verminderte Nachfrage und die erschwerten Bedingungen für

Wohnungsbesichtigungen haben teilweise Vermarkter dazu bewogen, laufende Kampagnen zu

unterbrechen. Wir rechnen jedoch spätestens in der zweiten Jahreshälfte mit einem Wiederanstieg

der Menge inserierter Mietwohnungen. Ein erstes Anzeichen dafür ist die leichte Erholung der An-

zahl neuer Inserate während der letzten Wochen. Bei der Fertigstellung von Bauprojekten dürfte

es in einigen Fällen jedoch zu Verzögerungen kommen, und neue Bauprojekte werden aufgrund

regionaler Bewilligungsstopps verzögert in Angriff genommen (vgl. S. 7).

Beschleunigter Diese Verzögerungen dürften vor allem im laufenden, aber auch im nächsten Jahr einen gewissen

Anstieg der Leer- dämpfenden Effekt auf die Zahl neuer Wohnungen auf dem Markt haben. Trotzdem dürften ge-

stände erwartet mäss unserer Schätzung per 1. Juni 2020 im Vorjahresvergleich rund 7000 bis 8000 Mietwoh-

nungen zusätzlich leer gestanden haben, was die Leerwohnungsziffer auf 2.9% steigen lässt. Die-

ser Anstieg dürfte sich auch im folgenden Jahr noch fortsetzen. Auch in den Zentren, die beson-

ders viele Zuwanderer anziehen, dürfte sich der Markt vorübergehend etwas entspannen. Mit wie-

der stärker sinkenden Mieten kann jedoch primär ausserhalb der Agglomerationen gerechnet wer-

den.

Anleger dürften Mehr- Die Corona-Krise wird den Mietwohnungsmarkt in nächster Zeit belasten und den Trend steigen-

familienhäusern den- der Leerstände und sinkender Mieten beschleunigen. Ein «Game Changer» dürfte Corona auf dem

noch die Treue halten Mietwohnungsmarkt jedoch nicht werden. Aus Anlegersicht dürften Mehrfamilienhäuser kaum an

Popularität verlieren, denn die Risiken bezüglich Ertragsausfällen bleiben über ein ganzes Portfolio

im Vergleich zu kommerziellen Objekten überschaubar. Bewertungsseitig fällt das kaum ins Ge-

wicht, solange die anhaltend tiefen Zinsen einen Anstieg der Diskontsätze kaum zulassen.

Abb. 13: Temporärer Nachfrageeinbruch bei Mietwohnungen Abb. 14: Vorübergehend weniger Mietwohnungen im Angebot

Jährliche Veränderung der Absorption von Mietwohnungen und Wachstum der Be- Auf den Online-Portalen inserierte Mietwohnungen, nach Kalenderwoche, 2020

schäftigung (Vollzeitäquivalente), 2019: Schätzung, 2020/2021: Prognose

12'000 Wachstum Beschäftigung (r. Skala) 4% 90'000

Veränderung Absorption, beobachtet Neue Inserate Übrige Inserate

Veränderung Absorption, modelliert 80'000

9'000 3%

Prognose 70'000

6'000 2%

60'000

3'000 1% 50'000

Lockdown

1. Phase Lockerung

0 0% 40'000

30'000

-3'000 -1%

20'000

-6'000 -2%

10'000

-9'000 -3% 0

2004 2006 2008 2010 2012 2014 2016 2018 2020 W. 1 W. 3 W. 5 W. 7 W. 9 W. 11 W. 13 W. 15 W. 17 W. 19

Quelle: Bundesamt für Statistik, Credit Suisse Letzter Datenpunkt: 2019 Quelle: Meta-Sys AG, Credit Suisse Letzter Datenpunkt: 17.05.2020

Immobilienmonitor | 2. Quartal 2020 11Büroflächen

Verwaiste Büroflächen

Kurzfristig sind die Büroimmobilien nur wenig von COVID-19 betroffen. Die Mietertrags-

ausfälle halten sich in engen Grenzen. Mittelfristig dürften jedoch der Beschäftigungs-

rückgang und langfristig der durch den Lockdown beschleunigte Strukturwandel die

Büroflächennachfrage erheblich mindern.

Büroimmobilien Weder zählt der Immobilienmarkt im Allgemeinen noch der Büroflächenmarkt im Speziellen zu den

unmittelbar nur stark vom Lockdown betroffenen Wirtschaftsbereichen. Weniger als 16% der Büromieter waren

wenig betroffen unmittelbar vom Lockdown betroffen. Bei den meisten Mietern ist die Belegschaft ins Home-

Office geschickt worden und erhält – vielfach bis zum heutigen Tag – von zu Hause aus den Be-

trieb aufrecht. Für die Vermieter dürfte sich der Mietzinsausfall im laufenden Jahr im tiefen einstel-

ligen Bereich bewegen.

COVID-19 langfristig Man könnte daraus folgern, dass die Pandemie den Büroflächenmarkt nur am Rande trifft – wenn

ein Game Changer? nicht das verstörende Bild von verwaisten Büroflächen wäre. Grossraumbüros ohne einen einzigen

Mitarbeiter. Die Betriebe funktionieren dennoch einwandfrei und werden wie von Geisterhand von

der Belegschaft aus dem Home-Office ferngesteuert. Technisch war das bereits vor COVID-19

möglich, wurde aber nur von wenigen auch wirklich genutzt. Gemäss Bundesamt für Statistik ha-

ben 2019 bloss 3% der Beschäftigten hauptsächlich von zu Hause aus gearbeitet. Während CO-

VID-19 waren es zeitweise mehr als die Hälfte. Bei der Credit Suisse arbeiteten über Wochen

mehr als 80% der Mitarbeiter von zu Hause aus (Abb. 15). Bei Roche waren es sogar 85%. CO-

VID-19 hat den unwiderlegbaren Beweis erbracht, dass Heimarbeit funktioniert. Für die Büroflä-

chennachfrage könnte das langfristig spürbare Folgen haben.

Heimarbeit ist salon- Heimarbeit ist salonfähig geworden. Vorgesetzten, die sich bisher mehrheitlich dagegen sträubten,

fähig geworden fehlen künftig die Argumente. Kommt hinzu, dass das Topmanagement mit Interesse zur Kenntnis

genommen hat, dass sich dank Heimarbeit erheblich Raumkosten einsparen lassen. James Gor-

man, CEO von Morgan Stanley, zum Beispiel hat bekannt gegeben, seine Bank erwäge, ihren

Fussabdruck im Büroflächenmarkt zu verringern. Andere CEOs oder CFOs haben ähnliche State-

ments abgegeben. Damit dürfte der Widerstand der Linienvorgesetzten schwinden, und die Mitar-

beiter dürften ihre Wünsche in Zukunft offensiver formulieren und besser durchsetzen können.

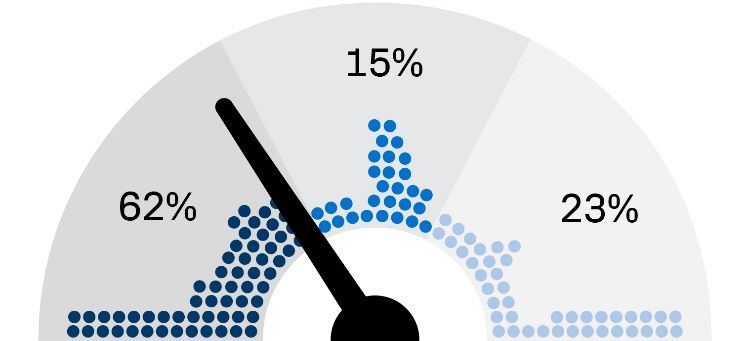

Wie verschiedene Umfragen belegen, wünscht eine Mehrheit der Arbeitnehmer auch nach Wo-

chen im Home-Office diese Form der Heimarbeit in Zukunft weiterhin ausüben zu können. In

Deutschland möchten beispielsweise gemäss einer Umfrage von Heise 62% der über 27’000

Antwortgeber weiter im Home-Office arbeiten (Abb. 16); nur 23% bevorzugen das Büro.

Raumkosten sind ein Dienstleistungsunternehmen wenden üblicherweise einen mittleren einstelligen Prozentsatz der Er-

starker Treiber träge für Raumkosten auf, was Letztere zu einem wesentlichen Kostenfaktor macht. Historisch

lässt sich zudem beobachten, dass Raumkosten stets ein wichtiger Treiber für Standortzusam-

menlegungen und Verlagerungen von Büroflächen waren. Gemäss einer internationalen Umfrage

Abb. 15: Gebäudezutritte von Mitarbeitern der Credit Suisse Abb. 16: Mitarbeiterbefragung zu Home-Office in Deutschland

Anzahl Zutritte in der Schweiz, pro Woche, Index: Woche ab 06.01.2020 = 100 «Möchten Sie gerne weiter im Home-Office arbeiten?»

120

100

80

60

40

20

0

06.01 - 12.01

20.01 - 26.01

03.02 - 09.02

17.02 - 23.02

02.03 - 08.03

16.03 - 22.03

30.03 - 05.04

13.04 - 19.04

27.04 - 03.05

11.05 - 17.05

25.05 - 31.05

Ja, ich arbeite dort effektiver, Nein, ich arbeite gerne mit

es spart Fahrtkosten und ist Kollegen zusammen und

ökologischer möchte im Büro arbeiten

Quelle: Credit Suisse Letzter Datenpunkt: 31.05.2020 Quelle: heise online (n = 27’128) Letzter Datenpunkt: 02.06.2020

12 Immobilienmonitor | 2. Quartal 2020von Gartner Inc. unter mehr als 300 CFOs planen drei von vier der Befragten, den Arbeitsplatz

von mindestens 5% ihrer Mitarbeiter permanent ins Home-Office zu verschieben. Im Mittel wür-

den dadurch rund 11% der Arbeitsplätze verlagert. Das Einsparpotenzial ist somit erkannt und

dürfte über kurz oder lang Wirkung entfalten.

Dienstleistungsfirmen Die monatlich von uns befragten Einkaufsmanager erwarten, dass künftig in ihren Dienstleistungs-

rechnen mit 7% unternehmen ein Pensum von 14% in Heimarbeit geleistet wird (Abb. 17). Die dadurch ausgelös-

weniger Büroflächen ten Einsparungen an Büroflächen veranschlagen die befragten Unternehmen auf 7% (Abb. 18). In

der Industrie rechnet man mit geringeren Einsparungen von 3.6%. Vor allem Neuanmietungen

von Büroflächen dürften dies zu spüren bekommen, da viele Unternehmen nun Expansionspläne

auf Eis legen und genau prüfen werden, ob die Bestandsflächen nicht ausreichen.

Langfristige Folgen Unter den Immobilienexperten bestehen aktuell grosse Meinungsunterschiede bei der Frage nach

für die Büroflächen- den möglichen Folgen für die Vermietung von Büroflächen. Für die einen bleibt das Büro der un-

nachfrage ersetzliche Ort, wo die gemeinsame Unternehmenskultur gepflegt wird, wo Kreatives im sponta-

nen Austausch entsteht und wo sich die Mitarbeiter über die Vielfalt der sozialen Kontakte freuen.

Für die anderen steht den Büroflächen eine disruptive Entwicklung bevor, wie sie die Verkaufsflä-

chen seit Jahren erleben. Einig sind sich die allermeisten Experten bloss darin, dass eine Rück-

kehr zur Situation vor der Pandemie sehr unwahrscheinlich ist. Auch die grössten Skeptiker rech-

nen mit einem konstant höheren Anteil Heimarbeit in Zukunft. Die Meinungen gehen vor allem in

Bezug auf das Ausmass und das Tempo der Verlagerung ins Home-Office auseinander.

Drei Szenarien für die Erst nach Aufhebung der Social-Distancing-Massnahmen wird messbar werden, welches Pensum

nächsten zehn Jahre die Beschäftigten inskünftig im Home-Office leisten werden. Gegenwärtig zeigen die Mobilitätsda-

ten, dass erst ein kleiner Teil der Beschäftigten ins Büro zurückgekehrt ist. Wir haben daher ba-

sierend auf den gegenwärtig vorliegenden Informationen drei Szenarien für die Langfristwirkungen

der Heimarbeit auf die Büroflächennachfrage skizziert. Im Szenario «Return» rechnen wir ceteris

paribus nur mit geringen Auswirkungen und einer langfristigen Reduktion der nachgefragten Büro-

flächen von maximal 5%. Im Szenario «Game Changer» könnte nach unserer Auffassung die

Nachfrage nach Büroflächen bis in zehn Jahren um bis zu 25% abnehmen. Im mittleren und von

uns erwarteten Hauptszenario rechnen wir mit einem langfristigen negativen Effekt von 15%. Zu

beachten ist, dass insgesamt die Nachfrage netto um einen geringeren Prozentsatz sinken dürfte,

da sich andere strukturelle Trends (Digitalisierung, Tertiarisierung) positiv auf die Büronachfrage

auswirken. Nichtsdestotrotz werden Nachfrageverlagerungen in obiger Grössenordnung natürlich

die Büromieten in Mitleidenschaft ziehen. Gestützt auf historische Daten gehen wir davon aus,

dass ein Nachfragerückgang von 1% kurzfristig in etwa einen Rückgang der Mietpreise von 2.4%

auslösen dürfte. Das künftige Mietpreispotenzial bliebe damit klar beschränkt.

Beschäftigungsabbau Bevor sich allerdings die Folgen des durch die COVID-19-Krise beschleunigten Strukturwandels

ist das unmittelbare auf den Büromärkten niederschlagen, wird mittelfristig der Rückgang der Beschäftigung die Nach-

Problem frage belasten und seitens der Vermieter als das grössere Problem wahrgenommen werden. Wir

rechnen bis Jahresende mit einem Beschäftigungsabbau von 1.5%. Das dürfte zu einer negativen

Zusatznachfrage nach Büroflächen von rund 770’000 m2 führen. Das entspricht beinahe drei

Viertel der am Markt beobachteten kumulierten Zusatznachfrage der letzten beiden Jahre und

wäre mit dem Einbruch des Büromarktes in der Finanzkrise vergleichbar.

Abb. 17: Erwartetes Pensum der Belegschaft im Home-Office Abb. 18: Erwartete Büroflächen-Einsparungen seitens Arbeitgeber

Befragung Einkaufsmanager: Erwartetes Pensum der Belegschaft im Home-Office Befragung Einkaufsmanager: Mit welchen langfristigen Einsparungen an Büroflächen

nach Aufhebung der COVID-19-Restriktionen rechnen Sie in Ihrem Unternehmen dank Home-Office (in % der heuten Fläche)?

45% 70%

Anteil der Antworten Anteil der Antworten

40%

60%

35%

50%

30%

25% 40%

20% 30%

15%

20%

10%

10%

5%

0% 0%

0% 1% - 6% - 11% - 16% - 21% - 31% - 51% - 76% - 0% 1% - 6% - 11% - 16% - 21% - 31% - 51% - 76% -

5% 10% 15% 20% 30% 50% 75% 100% 5% 10% 15% 20% 30% 50% 75% 100%

Quelle: Credit Suisse, procure.ch Letzter Datenpunkt: 05/2020 Quelle: Credit Suisse, procure.ch Letzter Datenpunkt: 05/2020

Immobilienmonitor | 2. Quartal 2020 13Verkaufsflächen

Detailhandel arg in Bedrängnis

Die COVID-19-Pandemie trifft einen bereits angeschlagenen stationären Detailhandel

und hat die Verlagerung von Umsätzen in den Onlinehandel beschleunigt. Konkurse und

Flächenreduktionen werden den Verkaufsflächenmarkt rascher schrumpfen lassen.

Detailhandel leidet Bereits vor COVID-19 stand der stationäre Detailhandel in der Schweiz aufgrund der wachsenden

massiv unter COVID- Konkurrenz des Onlinehandels spürbar unter Druck. Die temporäre Schliessung der meisten Ge-

19-Massnahmen schäfte ab dem 16. März 2020 fügte dem stationären Handel zusätzlich schweren finanziellen

Schaden zu. Obwohl mit der Lockerung vom 11. Mai die Käufer wieder in die Läden strömten und

ihre Debitkarten im stationären Einkauf sogar noch häufiger einsetzten wie vor Corona (Abb. 19),

erwarten wir im Non-Food Bereich über das ganze Jahr einen Umsatzrückgang von rund 20%.

Eine schleppende Auslandnachfrage der hiesigen Wirtschaft und weiter wachsende Arbeitslosen-

zahlen werden die Stimmung der Konsumenten belasten und die Rückkehr zu den vormaligen

Konsumniveaus torpedieren.

Food, Personal Care / Alle Detailhändler befanden sich zwar im selben Sturm, aber nicht alle im selben Boot. Gewisse

Gesundheit und Detailhandelssektoren waren weniger von den COVID-19-Einschränkungen betroffen. So konnte

Heimelektronik im ersten Quartal der Food-Bereich ein starkes Umsatzplus von 7.4% im Vergleich zum Vorjah-

gewinnen Umsatz resquartal verzeichnen (Abb. 20). Während viele Cafés und Restaurants schliessen mussten, blie-

ben Lebensmittelgeschäfte geöffnet, weshalb sich viele Menschen selber verpflegen mussten und

Notvorräte anlegten. Der stärkere Fokus auf Gesundheit und Hygiene hat dem Bereich «Personal

Care und Gesundheit» ein Umsatzplus von 6.7% beschert, und das Aussitzen der Pandemie zu

Hause inklusive Arbeiten im Home-Office hat die Nachfrage nach Heimelektronik (+4.3%) ange-

kurbelt.

Bekleidung/Schuhe Dagegen hat das Bekleidungssegment, das ohnehin in den letzten Jahren grosse Marktanteile an

erneut unter den Onlineanbieter abgeben musste, im ersten Quartal einen weiteren Umsatzrückgang von 20% erlit-

Verlierern ten. Das zweite Quartal wird noch schlechtere Zahlen bringen. Auch in den Bereichen Haushalt,

Wohnen, Garten, Autozubehör und Freizeit, wo die Umsätze bereits im ersten Quartal 2020 deut-

lich rückläufig waren, wird das zweite Quartal desaströse Zahlen liefern.

Langfristeffekte für Notgedrungen sind während des Lockdowns viele Konsumenten auf den Onlinehandel ausgewi-

stationären Handel chen. Nicht wenige dürften dadurch dessen Vorzuge schätzen gelernt haben und werden dauer-

möglicherweise noch haft einen Teil ihres Konsums über den Onlinehandel abwickeln. Die Trägheit vieler Konsumenten

gravierender war bisher der beste Freund des stationären Handels. COVID-19 zwang viele Konsumenten zur

rascheren Adaption neuer Einkaufsformen. Wir gehen davon aus, dass das Coronavirus den

Strukturwandel um drei Jahre abgekürzt hat. In der Folge dürfte sich auch im Verkaufsflächen-

markt rascher die Spreu vom Weizen trennen.

Abb. 19: Die Käufer kehren zurück in die Schweizer Läden Abb. 20: Umsatzplus bei Food und Gesundheit wegen COVID-19

Anzahl der Einsätze von Schweizer Debitkarten im stationären Einkauf in der Schweiz Nominales Wachstum der Detailhandelsumsätze im Vorjahresvergleich (saison- und

und im Ausland, pro Woche, Index: Woche ab 06.01.2020 = 100 verkaufstagsbereinigt), 2016 – 2019: Januar – Dezember; 2020: Januar - März

140 10%

2016 2017 2018 2019 2020

Schweiz Ausland

120 5%

100 0%

80 -5%

60 -10%

Non-Food

40 -15%

20

-20%

Beginn des Lockdowns

Bekleidung/

Non-Food

Haushalt und

DIY/Garten/

Total

Personal Care und

Freizeit

Food/Near-Food

Heimelektronik

Autozubehör

0

Schuhe

Wohnen

Gesundheit

06.01 - 12.01

20.01 - 26.01

03.02 - 09.02

17.02 - 23.02

02.03 - 08.03

16.03 - 22.03

30.03 - 05.04

13.04 - 19.04

27.04 - 03.05

11.05 - 17.05

25.05 - 31.05

Quelle: SIX BBS AG, Credit Suisse Letzter Datenpunkt: 31.05.2020 Quelle: GfK, Credit Suisse Letzter Datenpunkt: 03/2020

14 Immobilienmonitor | 2. Quartal 2020Indirekte Immobilienanlagen

Verschmähte Geschäfts-

immobilien

Schweizer Immobilienfonds und -aktien bekommen die Auswirkungen der Pandemie

ebenfalls zu spüren. Erstere erweisen sich jedoch einmal mehr als vergleichsweise

krisenresistente Anlage. Sowohl global als auch in der Schweiz meiden Anleger derzeit

nicht nur Verkaufsflächen und Hotels, sondern vermehrt auch Büroflächen.

Immobilienfonds Die COVID-19 Krise hat für Korrekturen an den Finanzmärkten gesorgt, die in puncto Geschwin-

erholen sich von der digkeit und Intensität selbst die globale Finanzkrise von 2008 deutlich übertrafen. Trotz anfängli-

Verkaufswelle chem Dagegenhalten konnten sich die indirekten Schweizer Immobilienanlagen der Verkaufswelle

nicht entziehen (Abb. 21). Innerhalb von nur einer Woche (10.03. – 17.03.) brachen sogar die Im-

mobilienfonds um 17% ein. Solch heftige Bewegungen bei den Fonds sind äusserst selten und

widerspiegeln den Stress, der in jener Märzwoche an den Märkten herrschte. Trotz dem Rück-

schlag bewiesen die Schweizer Immobilienanlagen ihre defensiven Qualitäten. Das Vertrauen in

die Stabilität insbesondere der Immobilienfonds kam den Investoren nur kurzzeitig abhanden. Ab

der zweiten Märzhälfte begannen sich die Kurse der Immobilienfonds zu erholen. Bei den Immobi-

lienaktien erfolgte die Erholung jedoch nur sehr zögerlich.

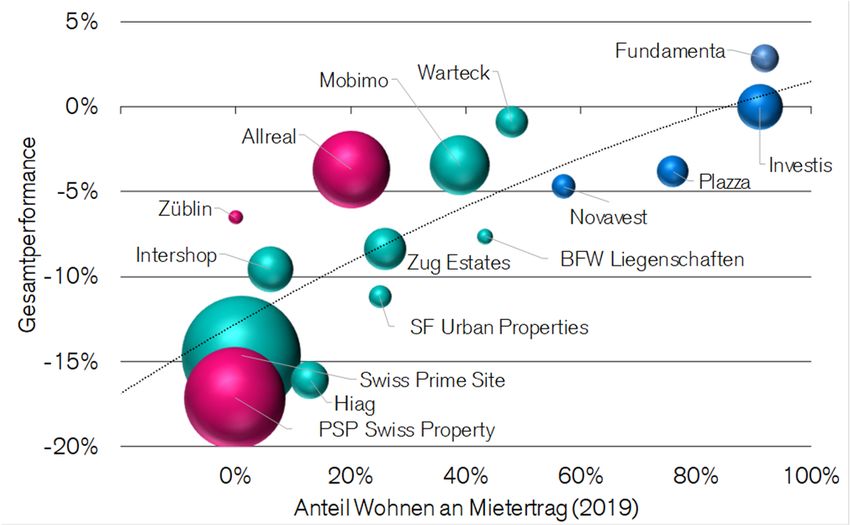

Globaler Markt Trotz Aufholphase liegen die Gesamtrenditen der Schweizer Immobilienfonds (-1.3%) und Immo-

korrigiert deutlich bilienaktien (-7.5%) seit Jahresbeginn im Minus (Abb. 21). Im internationalen Vergleich sind die

stärker* kotierten Schweizer Immobilienanlagen jedoch deutlich weniger zurückgegangen, korrigierte doch

der MSCI World Real Estate in derselben Zeitperiode um 10.4%. Die Schweizer Immobilienanla-

gen dürften dabei vom «Save Haven»-Effekt profitiert haben, hat doch auch der breite Schweizer

Aktienmarkt (SPI: -2.0%) deutlich weniger nachgegeben als der globale Aktienmarkt (MSCI

World: -5.4%).

Anlagen mit Fokus Auffällig ist zurzeit die merklich schwächere Performance von Anlagen mit Fokus auf die von der

Geschäftsflächen Corona-Krise besonders stark betroffenen Immobiliensegmente. Gemessen an den globalen, nach

unter Druck Sektoren gegliederten REIT-Indizes von MSCI sind die grössten Verlierer die Verkaufsflächen

(-33.3%), die Hotels (-30.8%) und die Büroflächen (-23.5%), während Wohnflächen seit Jahres-

beginn «nur» 14.0% einbüssten. Als Gewinner der Corona-Krise sehen die globalen Märkte die

Logistik- und Industrieflächen, welche seit Jahresbeginn gar deutlich zulegen konnten (+8.9%).

Dieses Muster widerspiegelt die Erwartungen der Anleger bezüglich Auswirkungen von COVID-19

auf die Mieterträge und Wertzuwächse in den verschiedenen Segmenten.

Abb. 21: Globale Korrektur bei Immobilienanlagen Abb. 22: Kräftige Erholung bei den Wohnimmobilienfonds

Gesamtperformance von Schweizer Immobilienanlagen im internationalen Vergleich*; Ausmass der Korrektur und Erholung in den verschiedenen Schweizer Immobilien-

Indizes: 01.01.2015 = 100, in lokaler Währung Anlageklassen (Gesamtperformance kotierte Anlagen)*

220 Performance 19.02. – 17.03.2020 (Korrekturphase) 17.03. – 03.06.2020 (Erholungsphase)

2020 (YTD) 19.02. – 03.06.2020 (Gesamte Periode)

200

180 Alle Immobilienfonds

-7.5%

160

Fonds Wohnen

-2.0%

140

-1.3%

120 -10.4% Fonds Geschäft

100 -23.5%

Immobilienaktien

80 -33.3%

SXI Real Estate Funds SXI Real Estate Shares

60 Swiss Performance Index MSCI World Real Estate SPI

MSCI World: Office REIT MSCI World: Retail REIT

40

01/2015 01/2016 01/2017 01/2018 01/2019 01/2020 -25% -20% -15% -10% -5% 0% 5% 10% 15% 20% 25%

* Historische Wertentwicklungen und Finanzmarktszenarien sind keine verlässlichen In- * Historische Wertentwicklungen und Finanzmarktszenarien sind keine verlässlichen In-

dikatoren für zukünftige Ergebnisse. dikatoren für zukünftige Ergebnisse.

Quelle: Datastream, Credit Suisse Letzter Datenpunkt: 03.06.2020 Quelle: Datastream, Credit Suisse Letzter Datenpunkt: 03.06.2020

Immobilienmonitor | 2. Quartal 2020 15Sie können auch lesen