Märkte und Anlagepolitik Viertes Quartal 2018 - Santro Invest AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Märkte und Anlagepolitik

Viertes Quartal 2018

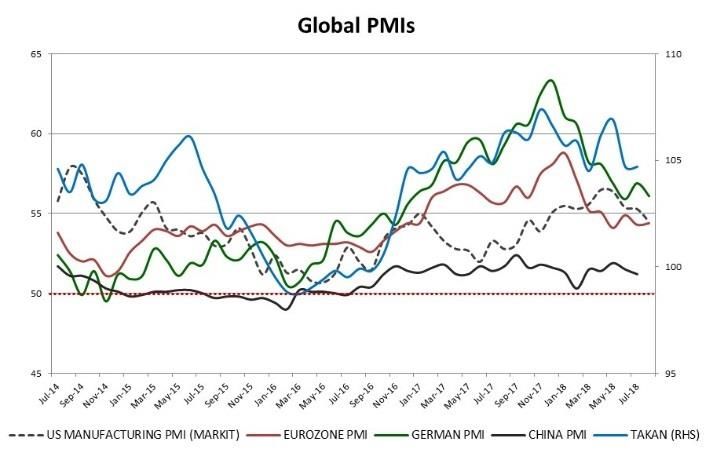

“Prognosen sind schwierig, besonders wenn sie die Zu- 1. Das Wachstum verlangsamt sich

kunft betreffen“. Dieses geflügelte Wort, aus wessen

Mund es stammt, niemand so richtig weiss, beschäf- Die Einkaufsmanager-Indices der grössten Volkswirt-

tigt Makroökonomen tagtäglich. Manchmal weniger, schaften liegen noch komfortabel über 50 Punkte, was

öfters aber mehr. Trivial, oder nicht? Wachstum indiziert. Allerdings ist die Dynamik am Ab-

brechen. In Europa hat dieser Prozess schon Ende

Der wahre Zündstoff des Zitats liegt darin, dass diese 2017 begonnen, ausgelöst von einer konjunkturellen

an sich triviale Aussage einen Prozess betrifft, der ge- Pause in Deutschland. Die grösste Volkswirtschaft Eu-

rade Nichttrivialität verlangt: „Morgen gehen die Bör- ropas hat sich inzwischen wieder gefangen, dafür se-

sen hoch oder runter“ ist wohl keine Prognose. hen die Perspektiven in der Peripherie weiterhin wol-

kenverhangen aus. Jüngst hat sich vor allem der vor-

Fragt sich: was macht denn eine valide Prognose aus? laufende Indikator für Spanien wieder eingetrübt,

Gemäss Wikipedia bilden aus Fakten gewonnene Da- währendem Frankreich eher sportlicher unterwegs ist.

ten die Basis, aus derer dann mit einer bestimmten

Wahrscheinlichkeit Voraussagen gemacht werden

könnten. Erfahrungswissen und Extrapolationen wer-

den dabei zu Hilfe genommen. So gesehen haftet jeder

Prognose ein Vergangenheits-Etikett an.

Diese Erkenntnis gilt es insofern im Gedächtnis zu be-

halten, als die jüngsten wirtschafts- und geopoliti-

schen Veränderungen die Basis der Prognosen – die

Fakten und Daten – fleissig durcheinanderwirbeln.

Handelsbeziehungen werden gebrochen (und eventu-

ell neu aufgestellt), die Geldpolitik der grössten Volks- Quelle: Bloomberg, Santro Invest

wirtschaften unterdrücken weiterhin in corpore wich-

tige Preissignale, Militärbündnisse werden in Frage ge- Das BIP Wachstum in Europa schnitt mit +0.4% im Q2

stellt, mühsam erarbeitete (Atom)Abkommen gekün- etwas besser als erwartet ab, wobei sich der private

digt, Handelsbarrieren aufgebaut, geostrategische Konsum erstaunlich stark abschwächte.

Kräfteverhältnisse verschoben. Heute dieser Tweet,

morgen jener Tweet. Ohne eine verlässliche Basis

lässt sich schwerlich eine gute Prognose erstellen.

Trotzdem versuchen wir es – die Welt steht ja nicht

vollends Kopf! Wir haben uns fürs letzte Quartal 2018

fünf Thesen zurechtgelegt:

Quelle: Bloomberg, Santro Invest

1

Private und staatliche Investitionen waren aufgrund schwächere Währung, erste positive Zeichen von Frei-

gut gefüllter Kapazitäten bei solider Industrienach- handelsabkommen EU – Japan (im Übrigen der welt-

frage und Wachstum im Sozialwesen die positiven weit grösste Handelsfreiraum!!!) und Ausweichkäufe

Treiber. aus dem amerikanisch-chinesischen Handelsstreit ma-

nifestieren könnten. Die potenzielle Wachstumsab-

schwächung in den Schwellenländern ist allerdings ei-

nes der grösseren Risiken für den EUR Raum.

In den USA stehen wir gemäss Einkaufsmanagerindex

erst am Anfang einer möglichen Abkühlung. Der PMI

des produzierenden Gewerbes, jüngst aber auch der

Dienstleistungen blicken etwas schwierigeren Zeiten

entgegen. Vor allem die vorlaufende Auftragskompo-

nente in der Industrie ist seit Jahresbeginn in einem

Abwärtstrend. Das Niveau von 60 deutet aber noch

auf solides Wachstum hin.

Quelle: Bloomberg, Santro Invest

Beim Aussenhandel hat der starke EUR Spuren hinter-

lassen. Das Exportwachstum litt gegenüber den Im-

porten, welche von der gesunden Binnenkonjunktur

profitierten. Regional gesehen spielte die Erholung

Deutschlands der EU in die Hände, wohingegen Frank-

reich und Italien mit Schwäche „brillierten“.

Für die EU erwarten wir in den nächsten Quartalen

keine grossen Sprünge. Aufgrund der Stimmungsindi-

katoren, die stark von Befürchtungen steigender Han-

delshemmnisse und von Problemen innerhalb der EU Quelle: Bloomberg, Santro Invest

(Italien/Griechenland, Brexit) beeinflusst sind, ist eher

Abschwächung angesagt. Gerade in der Industrie wird Trotzdem: Mit +4.2% BIP Wachstum im Q2-2018 dürf-

die Situation skeptischer beurteilt, unterstützt von ten die USA wohl ein Wachstumshoch erreicht haben.

mittlerweile stagnierenden Auftragseingängen. Wir Dieses optisch imposante Wachstum gilt es zudem zu

erwarten eine schwächere Investitionsneigung. relativieren: es kam sequenziell gegen ein sehr schwa-

ches Q1-2018 zu Stande und übersetzt sich in eine Pro-

gression gegenüber dem Vorjahr von „nur“ +2.9%.

Quelle: Bloomberg, Santro Invest

So dürfte dem Konsum im nächsten Quartal erneut

eine absolut tragende Rolle zufallen. Steigende Löhne Quelle: Bloomberg, Santro Invest

und fallende Arbeitslosigkeit stimmen diesbezüglich

zuversichtlich. Einen positiveren Wachstumsbeitrag

erwarten wir auch vom Aussenhandel, wo sich die

2

Die Analyse nach einzelnen Komponenten zeigt, dass verfügbare Einkommen steigen mit knapp unter 3%

der private Konsum zwar nicht am meisten gewach- immer noch relativ schwach. Die stagnierenden Real-

sen ist, aber, seiner Bedeutung wegen, erneut den löhne sind dem schwachen Produktivitätswachstum

grössten Wachstumsbeitrag lieferte. Vor allem dauer- geschuldet.

hafte Konsumgüter erfreuten sich grosser Beliebtheit,

allerdings etwas von Hamsterkäufen vor Einführung

von Importzöllen getrieben! Auch Dienstleistungen im

Gesundheitsbereich nahmen stark zu.

Ein positives Zeichen für die US Wirtschaft bleibt wei-

terhin die lebhafte Investitionstätigkeit. Die enger

werdenden Kapazitäten in der Industrie werden wei-

ter ausgebaut und dies obwohl die Auslastung – ge-

messen am Konjunkturzyklus - mit 78% erstaunlich

tief ist. Es scheint, dass weiterhin nur das dringend

Notwendigste angeschafften wird. Da schwingt schon Quelle: Bloomberg, Santro Invest

etwas Skepsis bezüglich der kontroversen Wirt-

schaftspolitik der Regierung Trump mit, steuerliche Der gesunde Arbeitsmarkt zwingt mehr amerikanische

Stimuli hin oder her. Dies dürfte auch so bleiben. KMU, Pläne für Salärerhöhungen zu schmieden. Die

Löhne werden jedoch nicht explodieren. Mit Blick auf

Bei den staatlichen Ausgaben gab es ebenfalls ein die tiefe Beschäftigtenrate vermuten wir, dass noch

Plus. Für einmal war nicht nur die Rüstung für Wachs- genügend Arbeitskräftepotenzial im Markt schlum-

tum zuständig. Mit der Verabschiedung des Militär- mert. So dürfte sich der US Verbraucher weiterhin sei-

budgets von über USD 700 Mrd. dürfte dieser Posten ner Kreditkarte und Börsengewinne für zusätzlichen

aber gewichtig bleiben. Bei den Investitionen bleibt Konsum bedienen. Insgesamt profitieren die Amerika-

der weiterhin schwache Häusermarkt ein Wehmuts- ner in den nächsten Quartalen noch von der Steuerer-

tropfen. Die Häuserverkäufe leiden unter knapper leichterung, der Effekt schwindet jedoch zunehmend.

Verfügbarkeit, was Liegenschaften weniger er-

schwinglich macht und der Anzahl von Baubewilligun-

gen zusetzt.

Quelle: Bloomberg, Santro Invest

Quelle: Bloomberg, Santro Invest

Das Nachlassen des Steuereffekts wird sich auch bei

den Investitionen in den kommenden Monaten nie-

Trotz einem stärkeren USD legten die Nettoexporte derschlagen. Die Industrieproduktion wächst mit gut

zu. Um höhere Zölle zu vermeiden sprangen insbe- +4% solide und trifft auf eine Auslastung, die immer

sondre Exporte von Agrargütern im Q2 sprunghaft an. noch übrige Kapazität verspricht. Die in den letzten

Dies dürfte offensichtlich nicht nachhaltig sein! Jahren sukzessive erfolgten Investitionen scheinen in

die Produktivität geflossen zu sein. Schwächeres

In den nächsten Monaten erwarten wir ein Nachlassen Wachstum bei den Auftragseingängen und zuneh-

der starken Dynamik beim privaten Konsum. Das Ver- mende Investitionsunsicherheit führten bei vielen

brauchervertrauen ist zwar hoch, die Löhne bzw. das KMU zu einem Überdenken der Investitionspläne.

3

Der amerikanische Präsident dürfte das Thema weiter

„bewirtschaften“, dabei versuchen, zeitgereicht noch

einen Deal auf den Tisch zu legen und diesen als Erfolg

zu verkaufen, selbst wenn das neue Vertragswerk –

wie z.B. mit Mexiko – nicht wirklich vorteilhaft ist.

Trump wird auch alles daran setzten die aktuelle vor-

teilhafte Wirtschaftslage als seinen Erfolg darzustel-

len. Wir schliessen somit nicht aus, dass die Republi-

kaner an den November-Wahlen ihre Stellung gar

festigen werden und die eher volatile, Schulden ba-

sierte und aufs Binnenwohl ausgerichtete Wirt-

Quelle: Bloomberg, Santro Invest schafts- und Steuerpolitik ihren Fortgang nimmt.

Oder sind dies etwa schon Vorboten auf die anstehen- Dies wäre aus unserer Sicht kein gutes Omen fürs glo-

den Zwischenwahlen in den USA? Die Wahlexperten bale Wachstum, denn von offenen Märkten profitie-

erwarten nämlich, dass die Demokraten zum ersten ren die Schwellenmärkte weiterhin am meisten. Just

Mal seit 2010 die Kontrolle übers Repräsentantenhaus diese Länder steuern allerdings über 2/3 des jährli-

ergattern werden. Der Senat – der nur zu einem Drittel chen Wirtschaftswachstums bei. Der bedeutende

neu bestellt wird – dürfte republikanisch bleiben. In ei- Brocken ist dabei China. Das Land ist aktuell für rund

ner solchen, gegenüber heute komplizierteren Kons- +1% des +3.7% globalen BIP Wachstums verantwort-

tellation dürften zusätzliche fiskalische Stimuli weni- lich. Bei einer weiteren Eskalation der Handelsbezie-

ger Chancen haben, die Möglichkeiten, der protektio- hungen mit den USA bzw. einem Flächenbrand der

nistischen Handelspolitik Trumps einen Riegel zu Emerging Marktes im generellen, droht Ungemach.

schieben werden aber auch nicht zunehmen. Der Prä-

sident wird in vielen Belangen sein Veto nutzen. Für

eine weiter explodierende Staatschuld ist gesorgt.

Im Q4-2018 wird also die ganze Welt gebannt nach

Washington schauen. Das Gewinnen der Zwischen-

wahlen ist für Trump ein „must“ – und so sind viele

seiner aktuellen Entscheidungen im Hinblick auf die

Wahlen zu sehen. Nur noch zwei Monate vor dem Ur-

nengang sieht die Bilanz fassbarer Resultate der

Trump Regentschaft noch mager aus, von Staub auf-

wirbeln und Steuersenkungen mal abgesehen. So ge-

Quelle: Bloomberg, Santro Invest

hört die Zoll-Rhetorik in den Werkzeugkasten des

Wahlkampfs.

Noch ist es nicht soweit. China ist mit einem stetigen

Wachstum von knapp unter +7% unterwegs. Im Q2-

Das positive an Trumps Holzhammermethode ist zu-

2018 war eine leichte Abschwächung spürbar. Dabei

gegebenermassen, dass zum Teil überholte Verträge

geht der Umbau in eine vom Konsum getriebene Wirt-

neu verhandelt werden. Besteht das Ziel wirklich da-

schaftsleistung weiter. Der private Konsum dürfte auf-

rin, die Zölle zu senken oder abzuschaffen, wäre dies

grund der Detailhandelszahlen überproportional ge-

für alle Beteiligten positiv. Ob der Weg übers Einfüh-

wachsen sein, währendem der industrielle Output

ren von Strafzöllen der richtige ist, wagen wir zu be-

knapp auf BIP Niveau wächst, jüngst sogar leicht da-

zweifeln. Wegen neuen Handelshemmnissen droht

runter. Dies könnten schon die ersten Spuren schwie-

eine zeitaufwändige und kostspielige Anpassung der

rigerer Handelsbeziehungen mit den USA sein. Das-

Lieferketten. Zölle verteuern die Waren und führen zu

selbe gilt bei den Investitionen, deren Wachstumsra-

Unsicherheit, was wiederum dem Investitionsklima

ten sich der Industrieproduktion angepasst haben.

nicht bekommt.

4

Quelle: Bloomberg, Santro Invest Quelle: Bloomberg, Santro Invest

Allerdings ist die Verlangsamung auch Konsequenz Bei den übrigen Schwellenländern ist eine währ-

des erwünschten Schuldenabbaus. Von der Zentral- schafte Wirtschaftskrise aufgrund von Währungsver-

bank gesteuert konnte das Kreditwachstum in die werfungen noch nicht vom Tisch. Das gefährliche ist

Nähe des BIP gebracht werden. Darunter hat der „pri- die Abwärtsspirale, die von Kapitalbewegungen aus-

vate“ Sektor am meisten gelitten. Dort werden die gelöst werden kann. Trifft sie auf verfehlte Wirt-

Restriktionen aufgrund des tieferen Wachstums wie- schaftspolitik und/oder strukturelle Ungleichgewichte

der etwas gelockert. Bei den staatlich kontrollierten (negative Zahlungsbilanz, USD Verschuldung) wie in

Unternehmen und den Regionalregierungen geht der der Türkei, wird es ungemütlich. Es droht weiterhin

Entschuldungsprozess noch weiter. Ansteckungsgefahr.

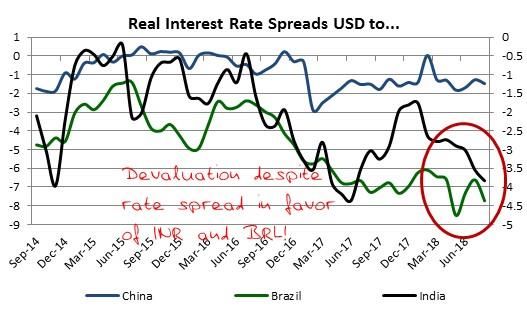

Ansonsten lauern in den grösseren Schwellenländern

vor allem politische Risiken mit potenziellen Auswir-

kungen auf die Wirtschaftsleistung: Brasilien steht vor

schwierigen Präsidentenwahlen, an denen sich ehe-

malige Kräfte wieder zu beteiligen versuchen, Russ-

land leidet unter verschärften Sanktionen seitens der

USA und in Indien, wo die Wirtschaft auf Erholungs-

kurs ist, wird die Politik von Skandalen geschüttelt.

Premierminister Modi muss (zum Glück) erst nächstes

Jahr wieder antreten. Insgesamt besteht am meisten

Hoffnung auf Wachstumsbeschleunigung in Latein-

Quelle: Bloomberg, Santro Invest

amerika – das Risiko ist allerdings hoch, dass wir ein-

mal mehr enttäuscht werden.

Als Wachstums-Puffer dienen die massiven Investiti-

onen der Zentralregierung (Stichwort: Seidenstrasse).

Letztere werden das Wachstum in den kommenden

Quartalen spürbar stabilisieren. Dass dies dringend 2. Inflation ist auf Zielkurs & unter Kontrolle

nötig ist, zeigen die fallenden Einkaufsmanager-Indi-

zes. Welche Inflationszahl auch immer betrachtet wird, die

Aussage bleibt dieselbe: die Inflation hat weltweit an-

Interessant erscheint uns letztlich die Entscheidung gezogen, scheint aber unter Kontrolle zu sein. Es sei

der chinesischen Regierung, die einheimische Ban- denn, es handle sich um ein Schwellenland mit verfehl-

kenlandschaft für ausländische Mehrheitsbeteiligun- ter Wirtschafts- und Geldpolitik wie die Türkei oder Ar-

gen zu öffnen. Trump wird dies als Erfolg auf sein gentinien. Dort beschleunigt der Währungszerfall die

Konto buchen… ohnehin schon hohe Teuerung.

5

Quelle: Bloomberg, Santro Invest Quelle: Bloomberg, Santro Invest

Die Frage sei allerdings trotzdem erlaubt? Warum 2. Die massiv gestiegene Schuldenlast wirkt

zieht die Inflation nicht mehr an, wenn doch die Pro- strukturell schwächend auf die Nachfrage,

duktionslücken sowohl in den USA, in Europa und so- was Preisdruck verursacht. Die weiter zuneh-

gar in Japan mehr oder weniger geschlossen sind? Und mende Verschuldung dürfte weiter deflatio-

dies nach einer Liquiditätsschwemme, die mittler- när wirken.

weile im 10. Jahr ist?

3. Die andauernde expansive Geldpolitik wirkte

wie eine enorme Liquiditätsspritze, war (ist?)

aber ein Rettungsring für die marode Banken-

landschaft und favorisierte die Finanzmärkte.

In der Realwirtschaft kam fast nichts an.

Quelle: Bloomberg, Santro Invest

Da gibt es unseres Erachtens drei wesentliche Fakto-

ren:

Quelle: Bloomberg, Santro Invest

1. Die deflationären Trends wie Digitalisierung,

Automatisierung, alternde Gesellschaft, und Zeuge davon sind die anhaltend tiefen Geld-

von Schwellenländern importierter Preisdruck umlaufmultiplikatoren, gestützt durch die –

haben wenig an Kraft verloren. Letzterem gemessen am Konjunkturverlauf – tiefe Nach-

wirkten jüngst die gestiegenen Lohnkosten et- frage nach Krediten. Die Kennzahl hat sich in

was entgegen. Mit den aktuellen Währungs- den USA und Europa zwar stabilisiert, liegt

problemen dürften die Importpreise in den aber weiterhin auf Rekordtief. Angesichts der

USA und Europa wieder Entlastung erfahren. Wachstumsverlangsamung dürfte sich dies in

absehbarer Zeit nicht ändern. Die Überschuss-

liquidität dürfte weiterhin weitgehend im Fi-

nanzmarkt landen.

6

Quelle: Bloomberg, Santro Invest

Quelle: Bloomberg, Santro Invest

Dass die Inflation trotzdem auf Zielkurs des FED und

vor allem auch der EZB ist verdanken wir: Dies hat sich jüngst geändert. Der Faktor Ar-

beit verlangt mehr Beteiligung am vergange-

1. den in den letzten Quartalen gestiegenen nen Gewinnwachstum. Die Kapazitäten bei

Rohstoffpreisen, insbesondere beim Öl, aber den Arbeitskräften knapper (tiefere Arbeitslo-

auch bei den Basismetallen. Preistreibend sigkeit). Dies ist ein globales Phänomen! Die

wirkten bei den Rohstoffen vor allem die Ka- von der Globalisierung angetriebene Arbeits-

pazitätsanpassungen. Der Basiseffekt bei der teilung kommt (vorerst) ins Stocken. So stei-

Preisentwicklung stützt die Inflation. Dieser gen auch die Lohnkosten in Schwellenländern

Effekt dürfte in den kommenden Monaten an wie z.B. Vietnam oder Kambodscha. All dies

Gewicht verlieren, auch wenn das Preisniveau hat geholfen, die Inflation anzustossen, und

beim Öl im H2 2018 gegenüber dem Vorjahr wir sind vermutlich noch nicht am Ende.

rund 30% höher ist. Spätestens im Q2-2019

wird die Veränderung gemessen am heutigen Der Lohndruck wird u.E. in den USA und auch

Preis, nur noch knapp +5% betragen. Die in Europa in nächster Zeit inflationär wirken.

Wachstumsschwäche in den Schwellenlän- In Ländern mit stark regulierten Lohnstruktu-

dern wird bei den Industrierohstoffen Spuren ren droht damit ein gewisses Überschießen

hinterlassen, während wir bei den Landwirt- der Teuerung. So könnte sich in Europa das

schaftsgütern einen gewissen Inflationsdruck Gespenst der Stagflation zurückmelden. Japan

spüren (tiefere Lagerhaltung). hat einen geschlossenen Arbeitsmarkt und ist

somit dieser Entwicklung weniger ausgesetzt.

Quelle: Bloomberg, Santro Invest

2. dem steigenden Lohndruck. Das Gewicht der Quelle: Bloomberg, Santro Invest

Produktionskosten in den letzten Jahren ver-

schob sich stark zugunsten des Kapitals (güns- Unter Berücksichtigung all dieser Aspekte ist jedoch

tige Zinsen). Den tiefen Produktivitätsfort- kein signifikantes Anziehen der Inflation zu erwarten.

schritten in den USA, Europa und Japan ist zu Darauf deuten die inflationsgeschützten Bonds sowohl

verdanken, dass die Salärentwicklung nicht in USD, also auch in EUR und JPY hin.

dynamischer verlief.

7

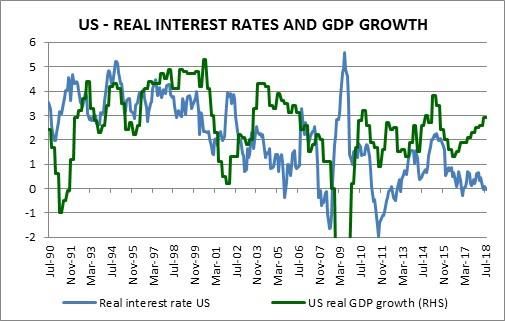

3. Die Zinsen sind „gefangen“

Wachstum am Verlangsamen, Inflation tief und unter

Kontrolle, Schwellenmarktwährungen am Abwerten

und Verschuldungsberg am Explodieren. Warum sol-

len die Zinsen denn weiter steigen? Verpufft die Zins-

wende schon wieder, kaum hat sie begonnen?

Viel spricht im Augenblick wieder für ein Zinsszenario

“lower for longer“, wenigstens für die westlichen In-

Quelle: Bloomberg, Santro Invest dustriestaaten. In einem „normalen“ Konjunkturzyk-

lus muss Überhitzung und Inflation mit höheren Zinsen

Allerdings könnten die Verwerfungen beim Welthan- bekämpft werden. Heute stehen wir auf dem Wachs-

del die Karten etwas anders verteilen. Handelshemm- tumsgipfel und sprechen von Zinserhöhungen, trotz

nisse wirken inflationär. Die selektive Einführung von tiefer Inflation. Ein Blick auf die Realzinsen zeigt, dass

Zöllen würde jedoch nur einen Teil der Produkte be- das Zinsniveau gemessen am realen BIP Wachstum

treffen, i.e. nicht zu einer generellen Preisspirale füh- effektiv zu tief ist. Die Realrenditen liegen bei rund

ren. Eine Belastung chinesischer Importe von USD 200 Null, das reale Wachstum bei knapp +3%. Die Nach-

Mrd. würden die Produkte um 4-6% erhöhen, was sich frage nach Investitionen ist auf diesem Niveau ver-

in einen Anstieg der Verbraucherpreise um maximal ständlicherweise klein.

0.2% niederschlagen würde. Etwas anders sähe es aus,

wenn der Handelskrieg ein flächendeckendes Phäno-

men würde.

Aus Sicht der Inflation ergibt sich für die Geldpolitik

der Zentralbanken zurzeit keinen Handlungsbedarf. In

den USA setzt sich der graduelle Pfad der Zinserhö-

hungen fort, die EZB ist mit der monetären Normali-

sierung noch lange nicht unter Druck wogegen die

meisten Schwellenländer aufgrund des Währungs-

drucks einen eher restriktiveren Kurs einschlagen

werden.

Quelle: Bloomberg, Santro Invest

Der US Nominalzins müsste also viel höher sein, denn

heute schon ist die Inflation gemessen am Nominal-

zinsniveau unüblich hoch!

Quelle: Bloomberg, Santro Invest

Ausnahme bleibt China. Der Yuan beginnt seine Rolle

als Weltwährung mit über 3 Bio. USD Reserven zu spie-

len. Die chinesische Zentralbank ist wegen drohender

Wachstumsverlangsamung ohnehin expansiver.

Quelle: Bloomberg, Santro Invest

8

Ergo braucht die USA – um ins Gleichgewicht zu kom-

men – höhere Nominalzinsen. Das FED geht also –

richtigerweise – den Weg der Normalisierung. Das

Problem: wenn obige Übung stimmt, müssten die US

Nominalzinsen bei ~6% sein. Bei der heutigen Ver-

schuldung würde das Land unter der Zinslast ächzen,

allen voran die Stütze des US BIP Wachstums, der Kre-

dit finanzierte private Konsum. Dort beginnen sich die

steigenden Kurzfristzinsen schon jetzt auf die Last der

Schuldenbedienung bemerkbar zu machen.

Quelle: Bloomberg, Santro Invest

Dies würde die weiter abflachende Zinskurve endgül-

tig in eine inverse Lage bringen. Folgt darauf die Re-

zession? Es muss nicht sein, aber ein zurzeit entschei-

dender Wachstumstreiber – die Investitionen – wür-

den unter einer solchen Situation leiden. Mittelfristig

haben die USD Zinsen unseres Erachtens eher Poten-

zial nach unten. Dabei ist das Verhalten des FED ent-

scheidend!

Quelle: Bloomberg, Santro Invest

Interessanterweise stimmen die gleichen Überlegun-

gen auch für den EU Raum. Dort ist es noch schlimmer.

Damit reales Wachstum und Realzins mehr oder weni-

ger alieniert sind, bräuchte es um +6% höhere Nomi-

nalzinsen (i.e. ein Niveau um ~4%). So bestätigen wir

die öfters schon gemachte Aussage, dass die Zinsen

nicht steigen dürfen. Da sind wir für einmal mit Trump

einig.

Quelle: Bloomberg, Santro Invest

Ein Garant dafür gibt es allerdings nicht. Viele volks-

wirtschaftliche Entwicklungen lassen sich nur schwer

Für die flache USD Zinskurve sind auch die künstlich

steuern, und wenn, dann nicht mit alt hergebrachten

tief gehaltenen Zinsen in EUR, CHF und JPY mitverant-

Rezepten, die jedes Mal in eine Krise führten. Dies be-

wortlich. So werden Festzins-Investoren in den USD

deutet für Anleger, wachsam zu sein und die Inflation

gedrückt, ausser sie haben sich eine blutige Nase bei

und deren Ursachen sorgsam zu verfolgen.

Schwellenländer-Anleihen geholt.

Für die nächsten Monate erwarten wir bei USD Zinsen

eine Seitwärtsbewegung. Das lange Ende dürfte we-

Europa bleibt auf absehbare Zeit expansiv, auch

gen fehlender zusätzlicher Wachstumsdynamik unter

wenn die EZB das Kaufprogramm etwas zurückstutzt.

Druck bleiben. Am kurzen Ende ist mindestens noch

Von Zinserhöhungen ist in der relativ steilen Zinskurve

eine Zinserhöhung eingepreist. Bei einem weiteren

nichts zu sehen. Und wir sind auch überzeugt, dass die-

Schritt im Dezember – der zunehmend vom Markt in

ses Thema über 2019 hinaus aufs Eis gelegt wird. Wie

Frage gestellt wird – könnten sich die Kurzläufer noch

das FED wird auch die EZB mehr mit Kapitalflüssen, vor

etwas nach oben bewegen.

allem in periphere EUR Regionen, beschäftigt sein und

übers Bilanzmanagement Geldpolitik betreiben. Die

EUR Zinskurve signalisiert eine gesunde wirtschaftli-

che Entwicklung, wäre da nicht das historisch tiefe

9

Zinsniveau, das von der EZB im kurzen Bereich ins Ne-

gative gedrückt wird. Ansonsten gilt festzuhalten, dass

die langlaufenden Zinsen jüngst eher wieder etwas un-

ter Druck kamen. Wohl ein Resultat einer kritischeren

Wachstumsbeurteilung.

Quelle: Bloomberg, Santro Invest

In der aktuellen Krise mit dem Finger nur auf die

Schwellenländer zu zeigen greift zu kurz. Rendite su-

chende Investoren „drängten“ ihnen die überflüssige

Liquidität geradezu auf, versprachen die Renditen in

Quelle: Bloomberg, Santro Invest diesen Ländern ein schönes, willkommenes Extra ge-

genüber den Negativzinsen in der alten Welt. Im Um-

Wir erwarten im EUR Raum keine grossen Zinsbewe- feld steigender USD Zinsen verteuern sich die Schul-

gungen, es sein denn, die Situation in Italien eskaliere den und die Zinslast der Fremdwährungskredite

und/oder Griechenland scheitere am Kapitalmarkt. schiesst in die Höhe. Investoren ziehen Kapital aus den

Dies würde punktuell zu Risikoaufschlägen führen. Schwellenländern ab, die Währungen kollabieren. Das

schlimmste dabei ist der Vertrauensverlust, der eine

Japan ist in Sachen moderner Geldpolitik wohl ein Abwärts-Spirale in Gang setzt.

Vorreiter. Die Bank of Japan ging schon vor fast einem

Jahr dazu über, die Zinskurve und nicht den Leitzins Da hilft es im Augenblick wenig, dass die USD Abhän-

zu kontrollieren. Die Cash Flows für die Refinanzie- gigkeit relativ zur Wirtschaftszeitung in vielen Regio-

rung des Staatshaushalts hat die Zentralbank ohnehin nen abgenommen hat und der höheren Verschuldung

schon im Griff, gehört ihr doch schon mehr als 50% in den Schwellenländern kräftig gestiegene Devisen-

der ausstehenden Staatsschuld, welche mittlerweile einnahmen von wachsenden Exporten gegenüber-

bei 235% des BIP liegt. Eine Entschuldung Japans über steht. Die Fähigkeit, „Hartwährungen“ für den Schul-

die Zentralbank ist nur noch eine Frage der Zeit. Wenn dendienst zu verdienen, ist gestiegen.

sich also FED und EZB nicht aus der (politischen) Ver-

antwortung stehlen dürfen, so kann dies die japani- Zudem haben die meisten der grösseren Emerging

sche Zentralbank schlicht und ergreifend nicht mehr. Markets ihre Devisenreserven seit der Asienkrise

Die JPY Zinsen bleiben plombiert. kräftig aufgestockt. Das gilt allerdings nicht für alle Re-

gionen.

AUSSTEHENDE INTERNATIONALE BONDS VS. EXPORTE

4. Währungs-Verwerfungen halten an (IN BIO USD)

Die Schwellenländer werden zum ersten Opfer rest-

riktiver Geldpolitik westlicher Zentralbanken. Sie ha-

ben nach der Finanzkrise die künstlich tief gehaltenen

Zinsen in EUR und USD genutzt, um sich günstig zu ver-

schulden. Gemäss BIZ werden USD 3.7 Bio Kredit- und

Schuldpapiere in USD von Schwellenländern gehalten.

Oder anders gesagt, rund 2/3 der Schwellenland-Kre-

dite sind in USD denominiert. Das ist mehr als das

doppelte als vor 10 Jahren. Im EUR sind es USD 3.1 Bio. Quelle: LBBW

10Einen signifikant steigenden Schuldendienst in Rela- Fahrwasser sein, wo Liquidität in die Finanzmärkte

tion zu den Exporteinnahmen weisen die Regionen La- fliesst, um dieses Mal die Schwellenländer nicht weiter

teinamerika und Osteuropa/Zentralasien auf. So er- zu gefährden. Ein „Glück“, dass die die Währung der

staunt es nicht, dass exportschwache Staaten wie Ve- Volkswirtschaft mit dem aktuell grössten globalen

nezuela oder Argentinien, aber auch die Türkei als Wachstumsbeitrag (= China) Kapitalverkehrskontrol-

erste leiden. Die Regionen Asien/Pazifik und Mittlerer len unterliegt!

Osten/Nordafrika sind dagegen recht robust und ge-

ben derzeit wenig Anlass zu Besorgnis. Sie sind ja ge- Monetäre Steuerung über die Zentralbankbilanz ist

rade deshalb auch Ziel der restriktiveren amerikani- auch in Europa en vogue. Das Wirtschaftswachstum ist

scher Handelspolitik, welche den ganzen Schlamassel zu fragil, die Schuldenproblematik zu manifest und die

ausgelöst hat. (politischen) Verwerfungen zu prominent, um einen

Zinszyklus loszutreten. Und dies, obwohl die Inflation

Für die USA könnte der Schuss allerdings auch nach eigentlich auf Zielkurs ist. Wie erwähnt erwarten wir

hinten losgehen. Fundamental scheinen die Schwel- sowohl bei den USD- als auch bei den EUR-Zinsen

lenländer eine USD Krise heute überstehen zu können. keine grossen Veränderungen, was dem USD/EUR

Eine echte Vertrauenskrise könnte allerdings für alle Währungspaar aus der Optik der Zinsdifferenz zu ei-

Schwellenländer zum Problem werden – nämlich ner gewissen Stabilität verhelfen sollte. Etwas anders

übers Wachstum. Viele Zentralbanken reagieren mit sieht es bei der Wachstumslücke aus.

höheren Zinssätzen auf den Wertverlust ihrer Wäh- Wir erwarten, dass sich die US Wirtschaft relativ zu Eu-

rung resp. auf die damit verbundenen Inflationsrisi- ropa stärker verlangsamen wird. Dadurch dürfte der

ken, und laufen dabei die Gefahr, das Wachstum ab- EUR Unterstützung kriegen.

zuwürgen. Dabei könnten auch schwach verschuldete

Länder mit hoher Importnachfrage – wie z.B. Indien -

in den Strudel geraten. Indirekt dürfte sich dies dann

auch auf die BIP Entwicklung in den USA und Europa

auswirken.

Quelle: Bloomberg, Santro Invest

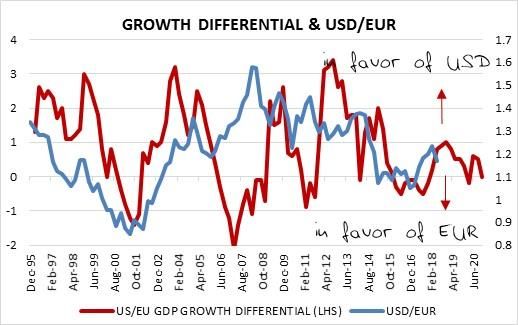

Dieser Entwicklung entgegenwirken könnten aller-

dings die Konstruktions-Probleme des EUR, die immer

Quelle: Bloomberg, Santro Invest wieder sichtbar werden, wenn (finanz)politische The-

Das FED gerät so in einen neuen Interessenkonflikt: men aufs Parkett kommen. Die Budgetdiskussion in

mit einem dem BIP Wachstum angepassten Zinserhö- Italien im Herbst dieses Jahres könnten dem EUR wie-

hungzyklus drohen die Schwellenländer ins Stocken zu der etwas zusetzen.

geraten, mit potenziell negativer Rückkopplung aufs

US Wachstum und die Handelsbilanz. Kommen dann Gar keine Freude an einem stärkeren USD hätte der

noch Handelsbarrieren dazu, ist der Abschwung per- amerikanische Präsident. Seine Wachstums- und Han-

fekt. delsbilanz-Ziele wären „at risk“. Dabei gilt festzuhal-

ten, dass Trump selber die Trendwende beim USD

So gesehen können wir einen Flächenbrand nicht aus- weiter befeuert – über seine Schulden finanzierte Fis-

schliessen. Oder wird das FED vor diesem Hintergrund kalpolitik. Wer absorbiert in Zukunft das massive An-

dem Bilanz-Management als geldpolitisches Instru- gebot an Treasuries wenn das FED nicht mehr kaufen

mentarium erneut mehr Gewicht beimessen als Zins- will und neue Schuldscheine zur Finanzierung des US

erhöhungen? Wenn dem so wäre, würden wir im alten Staatshaushalts auf den Markt geworfen werden?

11Dem FED droht die Kontrolle über den (Leit)Zins zu Das können wir nachvollziehen. Die Sorglosigkeit

verlieren! Zudem dürfte der politische Druck aufs FED mahnt aber weiterhin zu Vorsicht.

so gross werden, sodass wir in ein paar Quartalen er-

neut eine Diskussion über ein neues QE via FED Bilanz

hören könnten. Trifft dies zu, bliebe auch die EZB Ge-

wehr bei Fuss, und Japan bewegt sich auf absehbare

Zeit sowieso nicht.

Quelle: Bloomberg, Santro Invest

Dies umso mehr, als doch gewisse Risiken zunehmend

Spuren in Wirtschafts- und Unternehmensdaten hin-

terlassen. Wir haben bereits auf die von Währungstur-

Quelle: Bloomberg, Santro Invest bulenzen ausgelösten Probleme den Schwellenlän-

dern hingewiesen. Die Finanzmärkte in den entspre-

chenden Regionen haben bereits reagiert. Wir sind er-

5. Unsicherheiten steigen & zeigen langsam staunt, dass die westlichen Finanzmärkte unbeein-

druckt sind, geht doch ein guter Teil des Wachstums

Wirkung

aufs Konto der aufstrebenden Länder. Bei amerikani-

schen Firmen z.B. stammen über 35% der Gewinne aus

Auf dem internationalen Politparkett vergeht fast kein

dem Ausland, und dieser Teil entwickelt sich überaus

Tag, an dem sich nicht neue Aspekte zunehmender In-

dynamisch. Eine Wachstumsschwäche in den Schwel-

stabilität offenbaren. Die neuesten Beispiele: die USA

lenländern wäre auch in den USA spürbar.

drehen dem UNO Hilfswerk für Palästinaflüchtlinge

den Geldhahn zu, stärkt indirekt Israels Rücken und

Am weitaus kritischsten beurteilen wir die Verände-

riskiert eine weitere Radikalisierung der fragilen Situa-

rungen beim Welthandel. Diskussionen mit den wich-

tion im Mittleren Osten. Auch Pakistan muss mit we-

tigsten Handelspartnern der USA (China, Mexiko und

niger Mitteln vom traditionell verbündeten Amerika

Kanada) steht ein Wert von nicht weniger als USD

auskommen. Indien schlägt sich - wie die Türkei - bei

1‘716 Mrd. (fast 9% des US BIP) auf dem Spiel.

seinen Rüstungskäufen zunehmend auf die Seite Russ-

lands und reizt damit das ohnehin schon angespannte

Die Erhöhung von Zöllen, das Erlassen von Sanktio-

Verhältnis mit den USA. Die WTO läuft die Gefahr ohne

nen und der Aufbau von Handelshemmnissen im Rah-

die USA weiterarbeiten zu müssen. Die Liste liesse sich

men von Anpassungen bei Freihandelsverträgen wir-

beliebig erweitern.

ken inflationär und Wachstums hemmend. Werden

die Zölle auf insgesamt USD 250 Mrd. chinesischen Im-

All diesen Ereignissen ist gemein, dass sie die beste-

porten wie vorgesehen eingeführt, würde dies die US

hende Ordnung auf den Kopf zu stellen drohen, dabei

Wirtschaft mit etwas über USD 30 Mrd. belasten, oder

auch Chancen für einen Neuanfang eröffnen. Aller-

rund 0.15% des US Wachstums wegfressen. Eine 25%

dings schaffen sie vorerst globales wirtschafts- und si-

Belastung von Importen europäischer Automobile

cherheitspolitisches Vakuum, Situationen, mit teil-

würde das BIP Wachstum noch einmal um rund 0.1%

weise unabsehbaren Konsequenzen.

verringern. Die US Wirtschaft würde wohl nicht in eine

Rezession fallen, den amerikanischen Konsumenten -

Die Finanzmärkte scheinen sich darüber nicht zu sor-

die wesentliche Stütze des Wirtschaftswachstums – je-

gen. Die meisten Stress- und Volatilitäts-Indikatoren

doch empfindlich treffen. Die Tatsache, dass auch Ka-

stehen auf Entspannung. Zu unklar sind wohl die Kon-

pitalgüter und Zwischenprodukte von Zöllen betrof-

sequenzen, eskaliert der eine oder andere Hotspot.

12fen sind, macht die Sache komplexer bzw. lässt vermu- Denn es darf letztlich nicht vergessen werden, dass

ten, dass der negative Effekt aufs Wachstum (und Be- viele Unternehmen von den (so unfairen) globalen

schäftigung) unterschätzt werden dürfte. Lieferketten profitieren und schöne Gewinne schrei-

ben, die an der Börse auf grossen Anklang stossen...

Zugegeben, Neuverhandlung von Handelsbeziehun-

gen können auch zu einem besseren Resultat führen. In den kommenden Monaten wird auch der Brexit

Und tatsächlich sind die USA in gewissen Bereichen wieder vermehrt auf die Agenda der Investoren kom-

benachteiligt. Europa aber auch (siehe untenstehende men. Ja, es verbleiben noch etwas mehr als ein halbes

Tabelle). Viele dieser Zölle greifen auf langjährige pro- Jahr, bis es zum Bruch Grossbritanniens mit der EU

tektionistische Wirtschaftspolitik in bestimmten Sek- kommt. Und noch immer herrschen unterschiedliche

toren zurück und bedürfen einer Überprüfung. Insge- Meinungen vor allem darüber, wie es nach Ende März

samt sind die Verwerfungen beim Handel zwischen 2019 weitergeht. England möchte die grossen Linien

den USA und Europa aber klein. Da muten die 25% post-Brexit gezeichnet haben, die EU sieht diese Ver-

Zölle auf Automobile etwas ausserirdisch an. handlungen eher 2019. Zudem stehen die beiden Sei-

ten inhaltlich noch auf zwei Planeten. Grossbritannien

VERGLEICH AUSGEWÄHLTER ZOLLTARIFE USA/EU möchte eine wirtschaftliche Zukunft à la carte, die EU

hält am Prinzip „Alles oder Nichts“ fest. Es geht dabei

um die vier Freiheiten, die aus Sicht der EU nicht ver-

handelbar sind. Brüssel muss dabei hart bleiben, sonst

potenzieren sich die innereuropäischen Probleme zu

einer noch grösseren Krise. Und dann ist dann noch die

Frage nach der irischen Grenze zu lösen etc., etc.

Wird man sich nicht einig, wird es in extremis zu kei-

nem Austrittsvertrag kommen und UK wird automa-

tisch zu Drittland. Einen solchen chaotischen Austritt,

Source: Capital Economics, Santro Invest

will eigentlich niemand. Alle Parteien hoffen, dass der

Das Thema Handelsbeziehungen dürfte mindestens zunehmende zeitliche Druck die Fronten aufweicht.

bis zu den US Zwischenwahlen im November aktiv Allerdings stehen sowohl Theresa May innenpolitisch

„bewirtschaftet“ werden. Ob danach eine Entspan- als auch die EU – innereuropäisch - enorm in der

nung folgt, wagen wir zu bezweifeln, sind doch wirt- Pflicht, sodass aus heutiger Sicht kaum Konzessions-

schaftspolitische Massnahmen zu den schärfsten Waf- möglichkeiten erkennbar sind. Nicht zu vergessen die

fen in der US Aussenpolitik mutiert. letzte grosse Hürde: der Ratifizierungsprozess in den

entsprechenden Parlamenten. Einen für ungeordne-

Einige der jüngsten Entwicklungen lassen Fragezei- ten Brexit, was auch für die Finanzmärkte der „worst

chen zu den wirklichen Absichten der USA aufkom- case“ wäre, können wir deshalb nicht ausschliessen.

men. Besteht da überhaupt eine Strategie? Die EU

wollte Zölle auf Autos ganz einstampfen. Die USA Der Newsflow wird steigen, und dabei gilt es den Par-

winkte ab, was Trumps Beteuerung keine Zölle zu wol- teikongress der britisch Konservativen Ende Septem-

len, widerspricht. Das mit Mexiko „ausgehandelte“ ber im Auge zu behalten. Diesen Kongress muss die

(sprich aufgedrängte) neue Abkommen ist netto eine Premierministerin „überleben“, sonst treibt das

Verschlechterung der Handelsbeziehungen. Kein Brexit-Schiff erneut steuerlos durch die Gegend. Es fol-

Wunder opponiert Kanada. So erhält man mehr und gen zwei EU Gipfeltreffen Mitte Oktober und Dezem-

mehr den Eindruck, Handelsströme sollen mit grossem ber. Spätestens bei zweiten Treffen müssten dann

wirtschaftlichem Druck zugunsten der USA ausgestal- substanzielle Erfolge aufgezeigt werden, oder dann

tet werden. Da können wohl nur China und Russland halt eben nicht.

dagegenhalten.

Zuguterletzt sei an die aufkommende Budgetdiskus-

Handelsbeschränkungen sind generell Giftpfeile für sion in der EU erinnert. Es zeichnet sich ab, dass min-

international ausgerichtete Unternehmen. Die Fi- destens der italienische Haushalt, der sich Ausgaben

nanzmärkte gehen mit diesen Risiken zu lasch um. freundlicher geben wird, zu heftigen Diskussionen im

13Oktober führen wird. Die entscheidende Frage ist da- Es muss also andere Gründe für die Überperformance

bei nicht einmal, ob eine Lösung gefunden wird, son- geben. Hier ein Erklärungsversuch:

dern vielmehr wie viele (populistische) Nachahmer

die EU weiter zu destabilisieren gedenken. 1. Die Unternehmensgewinne der US Firmen

wuchsen im Q2 mit +25% so stark wie noch nie

und schlugen die Erwartungen mit +5.5%.

80% aller Ausweise waren besser als erwartet.

Aktien: Defensive Ausrichtung Dies führte zu positiven Revisionen der Ge-

winnschätzungen von rund 22% (übers Jahr).

„Ein Bild sagt mehr als tausend Worte“ In China war das Wachstum rund 7% tiefer,

und der positive Revisionstrend lässt nach. In

Europa haben nur rund 1/3 der Unternehmen

bessere Gewinne gezeigt, bei einem Wachs-

tum von etwas über +4% und Schätzungsan-

passungen von knapp 10%. Mehr positive

Überraschungen und höhere Revisionen ha-

ben also die US Märkte getrieben.

Quelle: Bloomberg, Santro Invest

Die amerikanischen Börsen haben auch 2018 die Füh-

rungsrolle übernommen. Die Performance-Lücke hat

sich dabei jüngst sogar noch vergrössert – gegenüber

allen Indizes. Damit einher geht auch die erdrückende

Überlegenheit der Technologie- und Wachstumstitel

und sie schon seit fast Jahresbeginn skeptische Hal- Quelle: Bloomberg, Santro Invest

tung der Investoren zu den Schwellenländern.

2. Kapitalflüsse bewegen die Börsen. Gemäss di-

Zugegeben, das US Gewinnwachstum schraubte sich versen Statistiken sahen die US Aktienmärkte

dank guter Konjunkturlage, Steuergeschenken und Ak- dieses Jahr die grössten Zuflüsse. Die Dyna-

tienrückkäufen auf Rekord hohe +17%. Allerdings ver- mik hat sich mit der Währungskrise akzentu-

zeichneten auch die an der Shanghai-Börse kotierten iert. Die Schwellenländer profitierten vor al-

Unternehmen ein ähnliches Wachstum, während bei lem in den ersten 5 Monaten stark von neuem

Euro STOXX „nur“ rund 9% anfielen. Zudem ist die Be- Geld. Inzwischen baute sich der Nettozufluss

wertung der US Börsen relativ zu den anderen Indizes um gut 1/3 wieder ab. Europa ist die einzige

hoch. Region, welche seit Jahresbeginn Nettoab-

flüsse zu verzeichnen hat.

3. Vermögensverwalter sind wieder positiver

auf US Aktien eingestellt. Gemäss Bank of

America sind netto 19% der Vermögensver-

walter in US Papieren übergewichtet. Ein Re-

kordwert. Das Blatt hat sich bei den Schwel-

lenländern jüngst gewendet: netto 1% sind

untergewichtet, was eine markante Verände-

rung von 43% noch im April bedeutet. Dies hat

an den Aktienkursen Spuren hinterlassen.

Quelle: Bloomberg, Santro Invest

14AKTIENALLOKATION SCHWELLENLÄNDER Markt erwartet auch für die nächsten 2 Jahre doppel-

stelliges Wachstum.

Quelle: Bloomberg, Santro Invest

All dies ist natürlich Vergangenheit. Wie könnte es in

den nächsten Monaten aussehen? Quelle: Bloomberg, Santro Invest

Investoren tendieren bei den Gewinnern zu bleiben. Um potenziellen Schätzungsfehlern bei der Bewertung

Passive Investoren sind zudem „gezwungen“ bei stei- der Märkte nicht aufzusitzen, betrachten wir schon

genden Kursen nachzukaufen um die Abweichung mal die Marktkapitalisierung im Verhältnis zum BIP.

zum Benchmark nicht gross werden zu lassen. Zudem Die hohe Bewertung ist offensichtlich.

stehen beim S&P 500 Index Veränderungen an, die

vor allem den Technologie-Sektor betreffen. Ob An-

passungen zu Nachkäufen führen werden, kann nicht

ausgeschlossen werden. Es entsteht dabei eine Spirale

nach oben, die aktuell für US Aktien spricht.

Zudem hat die Steuerreform und die damit verbun-

dene Möglichkeit der günstigen Repatriierung von

Cash-Beständen zu Ankündigungen Rekord hoher Ak-

tienrückkäufe geführt. Seit Anfang Jahr haben US Kon-

zerne Programme in der Gesamthöhe von über USD

700 Mrd. angekündigt. Geht es in diesem Tempo wei- Quelle: Bloomberg, Santro Invest

ter dürften es aufs Jahr hochgerechnet über USD 1 Bio

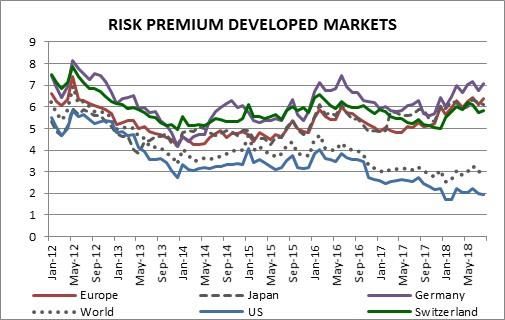

werden (= Marktkapitalisierung von Apple!). Das wä- Gegenüber anderen Aktienmärkten fällt auch die klar

ren rund 40% der in den USA getätigten Investitionen tiefere Risikoprämie beim S&P 500 auf. Sie wurde von

in Kapitalgüter und würden rund 50% mehr sein als der guten Index-Entwicklung und gleichzeitig steigen-

der letzte Rekordwert im Jahre 2007. Diese Aktien- den Zinsen beeinflusst.

rückkäufe stützen den amerikanischen Aktienmarkt.

Bei solchen Überlegungen ist allerdings Vorsicht gebo-

ten. Wir erachten US Aktien als teuer. Dank stark po-

sitiven Schätzungsrevisionen haben sich die Bewer-

tungskennzahlen zwar zurückgebildet, es besteht je-

doch gegen Ende eines Konjunkturzyklus die Gefahr,

dass das Gewinnwachstum fortgeschrieben wird und

Erwartungen zu hoch sind. Der Markt wird dann plötz-

lich „teuer“. In den Schätzungen für US Firmen sehen

wir Tendenzen, dass das Umsatzwachstum extrapo-

liert wird und trotz steigender Rohmaterial- und

Lohnkosten Profitabilitätsverbesserungen bei Rekord Quelle: Bloomberg, Santro Invest

hohen Margen in die Modelle eingebaut werden. Der

15Schwindendes Momentum beim Wirtschaftswachs-

tum wird sich auch bei den Gewinnen niederschlagen.

Das könnte sich gegen Ende des Jahres manifestieren.

Zudem nimmt der Basiseffekt der Steuerreduktion ab

Q1-2019 massiv ab. Letztlich dürften die Gewinnrevi-

sionen in diesem Umfeld ebenfalls an Dynamik verlie-

ren. In der Summe bildet sich in den kommenden Mo-

naten dann doch ein erhebliches Enttäuschungspo-

tenzial auf.

Nebst den aufziehenden Wolken beim Gewinnwachs-

tum könnte speziell in den USA die Normalisierung Quelle: Bloomberg, Santro Invest

der zu tiefen Kreditaufschläge in allen Bonitätsklassen

zu einer Korrektur an den Aktienmärkten führen. Energietitel haben dabei ein spannendes Gewinnmo-

mentum, welches sich noch nicht in der Bewertung

niedergeschlagen hat. Auch Werte aus dem Gesund-

heitssektor erachten wir als attraktiv, wohingegen der

Telekom Sektor zwar günstig aussieht, aber vor gros-

sen Investitionsvorhaben (u.a. G5) steht.

Quelle: Bloomberg, Santro Invest

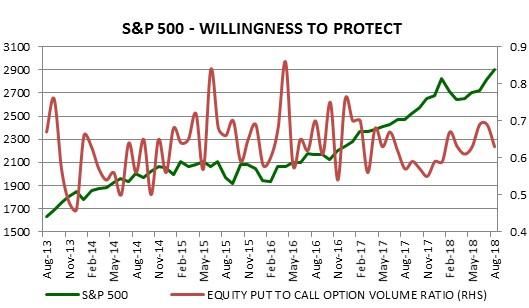

Übrigens ist der US Aktienmarkt weiterhin stark von

ein paar Einzelwerten getrieben. Die Marktbreite ist

zwar noch in neutraler Zone, aber am Abbrechen. Zu-

Quelle: Bloomberg, Santro Invest

dem sind ein sehr tiefes Niveau an Short-Positionen

und eine geringe Bereitschaft zum Absichern konträre

Die teilweise schon stark gefallenen Kurse von zykli-

Hinweise auf ein Ende des Rally. Wir bleiben deshalb

schen Werten erachten wir nicht als Kaufgelegenheit.

bei den US Aktien untergewichtet.

Es ist zu früh, weil das Auftragseingangswachstum sich

vorerst noch eintrüben wird.

Quelle: Bloomberg, Santro Invest

Trotz unserer vorsichtigen Haltung sehen wir Investi- Quelle: Bloomberg, Santro Invest

tionsmöglichkeiten bei US Aktien. In Zeiten von nach-

lassendem Wachstum dürfte „Value“ wieder interes-

santer werden.

16Was makroökonomisch für den US Aktienmarkt gilt,

stimmt natürlich auch für Europa. Allerdings gibt es

ein paar Unterschiede: die Wirtschaft wächst aus

strukturellen Gründen schwächer und es fehlt an fis-

kalpolitischen Stimuli, was sich auf die Gewinnent-

wicklung niederschlägt. Die Abhängigkeit von den

Schwellenländern ist höher als in den USA, insbeson-

dere beim DAX. Die Banken leiden weiterhin unter tie-

fer Kapitalisierung und Stress im EUR Finanzsystem.

Aktienmärkte sind relativ zu den Bondmärkten wegen

tiefer Zinsen attraktiv. Das Vertrauen der Anleger in

den EUR Raum ist aber sehr angeschlagen.

Quelle: Bloomberg, Santro Invest

Investoren im EUR Raum leiden angesichts der tief ge-

haltenen Zinsen weiterhin unter valablen Investitions-

möglichkeiten. Werte mit nachhaltig guter Dividende

stellen eine Alternative für negativ/schwach rentie-

rende Bonds dar.

Quelle: Bloomberg, Santro Invest

Tiefes Vertrauen = tiefe Bewertung. Tatsächlich ist die

Bewertung ist im langfristigen Vergleich tief, Der

Markt scheint einiges von einem drohenden Ab-

schwung schon vorwegzunehmen. Allerdings wird im-

mer noch ein Gewinnwachstum von 9% im 2019 und

8% 2020 erwartet. Auch diese Zahlen dürften unter Quelle: Bloomberg, Santro Invest

veränderten wirtschaftlichen Verhältnissen Revisions-

bedarf haben. Wir bleiben in Europa selektiv enga- Die defensivere Ausrichtung unseres Aktienportfo-

giert, bauen aber auf diesem Niveau nicht weiter aus. lios spricht für Engagements im Schweizer Aktien-

markt. Die grossen Nahrungsmittel- und Pharmawerte

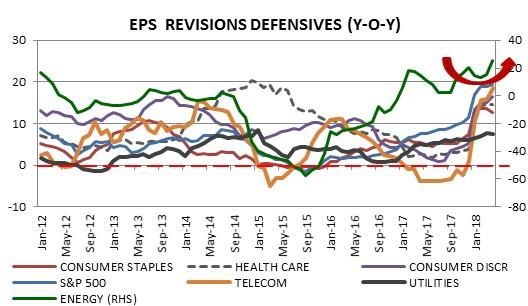

Interessanterweise ist auch in Europa der Trend bei dürften die jahrelange Underperformance gegenüber

den Gewinnrevisionen positiv. Dies kommt vor allem den KMU-Titeln in einem etwas anspruchsvolleren

aus den defensiven Sektoren wie Getränke & Nah- Umfeld (endlich) korrigieren. Eine erste Adjustierung

rungsmittel, Gesundheitswesen und Detailhandel bei der Bewertung fand schon mal statt, und dies ob-

aber auch von den zyklischeren Energiewerten. Bei wohl die grossen Mid-Caps noch nicht gross korrigier-

den übrigen Zyklikern ist Zuwarten angesagt, insbe- ten. Aufgrund der oft knappen Liquidität könnte es in

sondere bei Hersteller von Kapitalgütern. Der Auto- diesen Titeln durchaus zu einem Blutbad kommen.

und Autozulieferer-Sektor wo gewisse Titel schon tief

im Bärenmarkt-Modus sind dürften sich in den kom-

menden Monaten Möglichkeiten für ausgewählte En-

gagement ergeben. Bei den Banken gefällt uns die

schmale Kapitalbasis kombiniert mit anziehenden

Kreditaufschlägen und steigenden NPLs nicht.

17was sich mittelfristig positiv auf die Gewinnentwick-

lung der Unternehmen niederschlagen sollte. Für En-

gagements ist es ratsam das Ende des negativen Revi-

sionstrends abzuwarten.

Quelle: Bloomberg, Santro Invest

Für Japan spricht die attraktive Bewertung vor allem

auch gegenüber den Festverzinslichen. Mit den Ver-

werfungen in den Schwellenländern sind wir allerdings

etwas vorsichtiger geworden, hängt doch ein grosser Quelle: Bloomberg, Santro Invest

Teil des Gewinnwachstums vom unmittelbaren Um-

feld ab (da eigene Wirtschaft ja kaum wächst). Die Ab-

schwächung Chinas et alter ist kein gutes Zeichen. Da Obligationen: Steigende Attraktivität von

stehen weiter steigender Gewinnerwartungen quer in

USD Anleihen

der Landschaft. Wir sind in Japan nicht engagiert.

Die erwartete Entspannung bei den Inflationserwar-

tungen führt dazu, dass wir die festverzinslichen Anla-

gen etwas weniger negativ beurteilen. Ein Paradox,

wenn man bedenkt, dass die Bondmärkte hoch be-

wertet sind!

Die Entlastung bei den Rohstoffkosten (Basiseffekt)

dürfte die anziehende Lohninflation dämpfen. Die

grösste Unsicherheit sehen wir bei den unabsehbaren

Effekten neuer Handelsschranken auf die Preisent-

wicklung und die Auswirkungen der knapperen Geld-

politik auf die Zinsen. Beides wirkt inflations- bzw.

Quelle: Bloomberg, Santro Invest

zinstreibend. In allen grösseren Wirtschaftsräumen

Unsere Allokation in den Schwellenländern ist klein haben die Politiker – angesichts der hohen Verschul-

und dürfte kurzfristig nicht steigen. Aktuell ist schwie- dung und/oder der instabilen Finanzsysteme bzw. der

rig abzuschätzen, wie stark sich die Währungsab- sich abkühlenden konjunkturellen Entwicklung kein

schwächung in vielen Ländern auf die Realwirtschaft Interesse an höheren Zinsen Über die nächsten 12

auswirken wird. Wir sind der Meinung, dass es zuerst Monate werden wir uns somit wohl wieder vermehrt

noch etwas schwieriger wird, bevor sich der Nebel in die Hände der Zentralbanken begeben – bevor wir

lichtet. Insbesondere in jenen Ländern, wo politische uns überhaupt davon gelöst haben.

Entscheidungen anstehen (z.B. Brasilien). China bildet

in diesem Universum wohl eine Ausnahme. Die Kor- Die Lage der verschiedenen Zinskurven spricht dabei

rektur von fast 20% reflektiert schon einen schönen Bände. Untenstehende Grafik zeigt auf einen Schlag in

Teil der Wachstumsabschwächung – ob hausgemacht welcher konjunkturellen und geldpolitischen Phase

oder von Trump aufgepfropft. Der Yuan wird mit den die entsprechenden Wirtschaftsräume sind.

anderen Schwellenland-Währungen in Geiselhaft ge-

nommen, obwohl er ein „Eigenleben“ geniesst. Die

Abwertung verbessert Chinas Wettbewerbsfähigkeit,

18die letzten Jahrzehnte graduell, während die Risiko-

aufschläge auf historischem Tief verharren.

Quelle: Bloomberg, Santro Invest

Im USD sind die Renditen über die letzten 12 Monate-

über alle Laufzeiten gestiegen und bewegen sich zwi-

schen relativ attraktiven 2.3% und 3%. Vor allem das Quelle: Bloomberg, Santro Invest

kurze Ende hat sich im Hinblick auf die erwarteten

Zinserhöhungen stark nach oben bewegt. Die Heraus- Die Kreditaufschläge bleiben (zu) tief, auch wenn man

forderung bei den USD Festverzinslichen ist die sehr das Ganze im Verhältnis zum tiefen risikofreien Zins-

flache Zinskurve, welche fast keinen Zusatzertrag aus satz betrachtet. Der Risikoaufschlag bei schlechten Bo-

veränderter Duration erlaubt. So gilt es umso mehr die nitäten liegt fast 100 Basispunkte unter dem längjäh-

die wirtschaftliche Entwicklung zu antizipieren. Sie rigen Durchschnitt, die Kreditkosten haben sich nur

wird die Zinskurve in den nächsten Monaten bewegen. kurzfristig etwas erhöht.

Da in Phasen nachlassender wirtschaftlicher Dynamik

die Renditen am langen Ende zu fallen beginnen, ist

eine unterdurchschnittliche Duration zu verlängern.

Ob sich dies im heutigen Umfeld auszahlt, wird sich

weisen. Es sei daran erinnert, dass es sehr unüblich ist,

dass das FED in einer spätzyklischen Phase von einem

tiefen Niveau die Zinsen erhöht. So könnte es bei wirt-

schaftlichen Verwerfungen durchaus rasch auch am

kurzen Ende zu Korrekturbewegungen kommen.

Quelle: Bloomberg, Santro Invest

Interessanterweise zogen die Aufschläge bei Krediten

mit besserem Rating seit Anfang Jahr mehr an. Dort

scheint eine gewisse Normalisierung von Rekord tie-

fem Niveau aus, stattzufinden. Die Nachfrage nach

USD High Yield Anleihen scheint dagegen ungebro-

chen. Die Risiken werden weiterhin unterschätzt, was

den tiefen Zinsen und der soliden Wirtschaftslage ge-

Quelle: Bloomberg, Santro Invest schuldet ist. Die erwartete konjunkturelle Abkühlung

wird die Spreu vom Weizen trennen. Wir erachten

Bei USD Obligationen lohnt es sich somit Papiere mit deshalb die Kreditmärkte als uninteressant.

variablem Coupon zu kaufen, oder sich im mittleren

Teil der Kurve zu positionieren.

Die erwartete Normalisierung auf der Kreditseite ent-

wickelt sich weiterhin schleppend. Global verschlech-

terte sich das Rating der Unternehmensanleihen über

19italienischen Staatsanleihen, deren Aufschlag gegen-

über dem Bund zwar um fast 200 Bps stiegen, deren

Rendite aber immer noch unter dem 10jährigen US

Treasury liegt.

Quelle: Bloomberg, Santro Invest

Die EUR Zinskurve hat sich gegenüber dem Vorjahr

nicht gross geändert. Sie ist aufgrund des etwas stär-

keren Wachstums leicht steiler geworden. Das kurze Quelle: Bloomberg, Santro Invest

Ende bleibt von der EZB fixiert, am langen Ende stehen

die Renditen etwas höher. Kurzfristig hat der Konjunk- Opportunitäten könnten sich aus kurzfristigen Ver-

turoptimismus allerdings – nach einem relativ schwa- werfungen in Zusammenhang mit den Budgetdiskussi-

chen Q2 BIP – wieder etwas nachgelassen. Und das Ri- onen der EU Mitglieder ergeben. Dies wäre dann aber

siko einer Stagflation ist erneut gestiegen. ein risikoreiches „Trading“. Verstecken kann man sich

höchstens in Anleihen zu variablen Zinssätzen.

Anders als in den USA hat der europäische Kredit-

markt eine Risikoprämie über dem historischen

Durchschnitt aufgebaut. Wir schreiben dies der Nor-

malisierung der Kreditkonditionen vor dem Hinter-

grund von Wachstumsschwäche, dem fragilen Ban-

kensystem in Europa und vergangenen Fehlfinanzie-

rungen zu.

Quelle: Bloomberg, Santro Invest

Wir erwarten, dass sich die EUR Zinskurve in den

nächsten Monaten nicht wesentlich verändern wird,

weil die europäische Wirtschaft hartnäckig im Erho-

lungsmodus stecken bleibt, und die EZB mindestens

bis Ende Jahr das Wertschriften-Kaufprogramm fort-

führt. Tritt die EZB gegen Ende des Jahres weniger als

Käufer auf, erwarten wir ein Abflachen der Kurve und

gleichzeitig eine Verschiebung auf ein leicht höheres

Quelle: Bloomberg, Santro Invest

Niveau. Die Zinsen bleiben aber unter den Fittichen

der EZB.

Auf Unternehmensebene sehen wir eine steigende

Anzahl Bilanzen, die einer Sanierung (vorerst) übers

Da sich die Zinsen nicht viel bewegen werden und das

Aktienkapital bedürfen. Schwächt sich die Konjunktur

Niveau unattraktiv tief bleibt oder leicht nach oben

ab, dürfte die Anzahl solcher Fälle zunehmen. Letztlich

tendiert, halten wir uns von EUR Staatsanleihen fern.

ist auch darauf hinzuweisen, dass die Kreditaufschläge

Wo noch Geld zu verdienen wäre, wird das Risiko ak-

in Europa extrem tief waren. Der jüngste Anstieg, der

tuell zu wenig abgegolten. Typisches Beispiel sind die

20Sie können auch lesen