Konjunktur Südwest Wirtschaftswachstum in Zeiten globaler Unsicherheit 2 22

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

2

22

Konjunktur Südwest

Wirtschaftswachstum in Zeiten

globaler Unsicherheit

Impressum Konjunktur Südwest Redaktionsschluss: 19.07.2022 Autorinnen und Autoren: M. Sc. Jan Breitschwert Dipl.-Volkswirtin Ruth Einwiller M. Sc. Eva-Marie Jäkh Artikel-Nr. 8039 22002 Herausgeber und Vertrieb Statistisches Landesamt Baden-Württemberg Foto: Bosch © Statistisches Landesamt Baden-Württemberg, Stuttgart, 2022 Sämtliche Veröffentlichungen sind Werke, Bearbeitungen oder Sammel- bzw. Datenbank- werke im Sinne des Urheberrechtsgesetzes und somit urheberrechtlich geschützt. Der Erwerb einer Veröffentlichung gestattet neben deren Verwendung die Vervielfältigung und Verbrei- tung – auch auszugsweise – in elektronischer Form sowie in gedruckten Veröffentlichungen mit Quellenangabe. Die Weiterverbreitung von kostenpflichtigen Produkten – speziell von Verzeichnissen – bedarf der vorherigen Zustim- mung. Die Genehmigung ist einzuholen unter vertrieb@stala.bwl.de. Alle übrigen (Nutzungs-) Rechte bleiben vorbehalten. Für Thematische Karten gelten besondere Lizenzbedingungen.

AUF EINEN BLICK

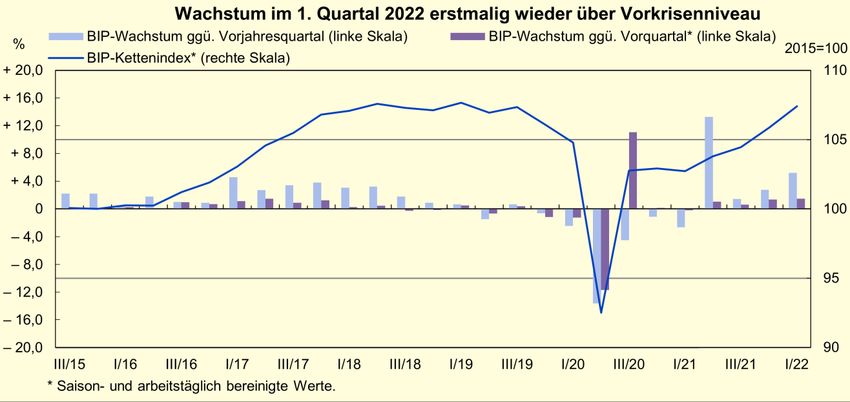

Wachstum der Südwestwirtschaft trotz schwieriger Rahmenbedingungen – reales

Bruttoinlandsprodukt dürfte im 1. Quartal 2022 um 5,2 % zum Vorjahr gestiegen sein

Das 1. Quartal 2022 war geprägt durch erste Schaubild oben S. 3). Im Vergleich zum Vorjahres-

Auswirkungen des Ukraine-Kriegs und den zeitraum stiegen die Umsätze im Ausland im 1. Quar-

verschärften Corona-Maßnahmen in China. Trotz des tal um 1,5 % und im 2. Quartal um 2,5 % an.

unsicheren Umfelds stieg das reale Brutto-

inlandsprodukt (BIP) in Baden-Württemberg um

5,2 % im Vorjahresvergleich. Hierbei muss beachtet

werden, dass das Vergleichsquartal von den Auswir-

kungen der zweiten Welle der Corona-Pandemie be-

troffen war (Basiseffekt). Gegenüber dem Vorquartal

stieg das BIP saisonbereinigt um 1,5 % und lag damit

erstmals wieder über dem Vorkrisenniveau des

4. Quartals 2019 (siehe Schaubild unten). Die als

Konjunkturindikator erfassten Frühindikatoren wie die

Auftragseingänge im Verarbeitenden Gewerbe oder

der L-Bank-ifo-Geschäftsklimaindex signalisieren

eine deutliche Abkühlung der Konjunktur im weiteren

Jahresverlauf (siehe Schaubild rechts).

Die Lage am Arbeitsmarkt entwickelte sich weiterhin

Die realen Inlandsumsätze im Verarbeitenden positiv. Die Zahl der sozialversicherungspflichtig Be-

Gewerbe stiegen im 1. Quartal 2022 saisonbereinigt schäftigten erhöhte sich im 1. Quartal 2022 saison-

um 1,9 % gegenüber dem Vorquartal. Im 2. Quartal bereinigt um 0,6 % und die Inanspruchnahme kon-

2022 deuten die vorliegenden Daten für April und Mai junktureller Kurzarbeit sank um 6 % gegenüber dem

einen weiteren Anstieg an (+ 0,6 %), wenn auch in Vorquartal. Die Arbeitslosenquote ging im Juni 2022

geringerem Ausmaß (siehe Schaubild oben S. 2). um 0,4 Prozentpunkte gegenüber dem Vorjahr auf

3,5 % zurück (siehe S. 7). Die Inflation lag im 1. Quar-

Die realen Auslandsumsätze des Verarbeitenden Ge-

tal 2022 bei 5,2 %. Die durch den Ukraine-Krieg ver-

werbes waren im 1. Quartal 2022 saisonbereinigt mit

schärfte Erhöhung der Rohstoff- und Energiepreise

einem Vorquartalsminus von 0,6 % leicht rückläufig.

befeuerte die Teuerung. Dabei stiegen besonders die

Im 2. Quartal scheint sich diese Entwicklung gewen-

det zu haben. Die Umsätze stiegen laut vorliegenden Heizöl- und Kraftstoffpreise (+ 58 % bzw. + 29 %) ge-

Daten im 2. Quartal um 3,0 % zum Vorquartal (siehe genüber dem Vorjahr (siehe Schaubild oben S. 6).

Konjunktur Südwest 2022/2 1

INLANDSNACHFRAGE

Binnennachfrage rückläufig nicht vollständig abgebildet werden. Das Minus dürfte

vor dem Hintergrund der geopolitischen Verwerfun-

Trotz steigender Energie- und Rohstoffpreise sowie gen jedoch noch höher ausfallen.

der weiterhin gestörten Lieferketten war die konjunk-

Eine ähnliche Entwicklung zeigte sich bei den Fahr-

turelle Entwicklung der Industrieproduktion in Baden-

zeugherstellern. Sie meldeten für das 1. und 2. Quar-

Württemberg im 1. und 2. Quartal preis- und saison-

tal einen Rückgang der Umsätze von 8,5 bzw. 3,8 %,

bereinigt im Vorquartalsvergleich im Plus, jedoch im

jeweils im Vergleich zum Vorjahr. Im 1. Quartal 2022

Vorjahresvergleich mussten die Produzenten der In-

lagen die Umsätze preis- und saisonbereinigt im Ver-

dustriegüter im Südwesten in den beiden vergange-

gleich zum 4. Quartal mit 9,8 % im Plus. Im 2. Quartal

nen Quartalen 2022 Umsatzverluste hinnehmen.

2022 ergibt sich im Vorquartalsvergleich jedoch nur

Im Verarbeitenden Gewerbe lagen die preisbereinig- noch ein Zuwachs von 4,1 %, wie die Daten der be-

ten Inlandsumsätze im Vorjahresvergleich im 1. und reits vorliegenden Monate zeigen. Hingegen stem-

2. Quartal mit 1,6 % bzw. 4,2 % im Minus. Im 2. Quar- men sich die Hersteller von Maschinen bisher erfolg-

tal setzte sich damit die negative Entwicklung aus reich gegen eine rückläufige Umsatzentwicklung. Sie

dem 1. Quartal verstärkt fort. Nachdem für das weisen sowohl für das 1. und 2. Quartal 2022 im Vor-

2. Quartal 2022 bisher nur die Daten der Monate April jahres- und Vorquartalvergleich jeweils ein positives

und Mai vorliegen, kann der Gesamtverlauf noch Ergebnis auf.

Inlandsnachfrage im Minus

Seit 2021 befindet sich die Auftragslage der Industrie

in Baden-Württemberg im Vergleich mit 2020 auf ei-

nem hohen Niveau. Im 3. Quartal 2021 setzte jedoch

bei den Inlandsbestellungen ein Abwärtstrend ein.

Nach einem leichten Anstieg im 1. Quartal 2022,

preis- und saisonbereinigt um 1,3 % über dem Niveau

des Vorquartals, setzte sich nach den bislang vorlie-

genden Ergebnissen für das 2. Quartal allerdings der

negative Trend der Auftragslage weiter fort. Im Vor-

quartalsvergleich ist mit einem Minus um 2,1 % zu

rechnen.

2 Konjunktur Südwest 2022/2

AUSLANDSNACHFRAGE

Auslandsumsätze zum Vorjahr im Plus Branche verlief im Quartalsvergleich analog, jedoch

jeweils mit deutlich höherer Dynamik.

Die Umsatzentwicklung im Auslandsgeschäft nahm

Die Hersteller von pharmazeutischen Produkten und

in Baden-Württemberg im 2. Quartal 2022 in allen für

die Produzenten von DV-Geräten sowie elektroni-

den Südwesten bedeutenden Industriebranchen

schen und optischen Erzeugnissen konnten sich wie

deutlich zu. Die Umsatzahlen dieser Branchen mit

bereits im 4. Quartal 2021 weiterhin über positive Um-

dem Ausland zeichneten damit im Vergleich zu den

satzzuwächse im 1. und 2. Quartal 2022 im Vergleich

Inlandszahlen ein erfreulicheres Bild. Im Verarbeiten-

zum Vorjahr und auch zu den entsprechenden Vor-

den Gewerbe lag der reale Umsatz im 1. und 2. Quar-

quartalen freuen. Die Umsatzlage der Hersteller von

tal 2022 zum Vorjahresquartal jeweils im positiven

Vorleistungsgütern zeichnete ebenfalls im Quartals-

Bereich (1,5 % bzw. 2,5 %). Die Entwicklung ist für

vergleich für das 1. und 2. Quartal 2022 ein positives

das 2. Quartal jedoch noch mit Unsicherheiten behaf-

Bild. Dieser wichtige Frühindikator, der auf die zu-

tet, da hier bisher nur die Daten der Monate April und

künftige Entwicklung hindeutet, lag im 1. und 2. Quar-

Mai 2022 vorliegen. Im Vorquartalsvergleich lag der

tal 2022 in Baden-Württemberg preis- und saisonbe-

preis- und saisonbereinigte Umsatz des 1. Quartals

reinigt mit 1,2 % bzw. 1,8 im Plus.

noch leicht mit 0,6 % im Minus; im 2. Quartal drehte

nun auch hier das Vorzeichen ins Plus (3,0 %). Die Auftragsbestellungen rückläufig

Entwicklung in der baden-württembergischen Kfz-

Der Umfang der Auftragsbestellungen unterliegt der-

zeit einer hohen Volatilität. Die preis- und saisonbe-

reinigten Auslandsaufträge im Verarbeitenden Ge-

werbe nahmen im 1. Quartal 2022 gegenüber dem

Vorquartal zu (17 %) während sich im 2. Quartal das

Vorzeichen jedoch gedreht hat (– 11 %). Besonders

betroffen vom Rückgang der Aufträge im 2. Quartal

2022 sind die Hersteller von DV-Geräten sowie elekt-

ronischen und optischen Erzeugnissen (– 22 %), aber

auch die Kfz-Branche meldete einen Rückgang der

Auslandsbestellungen von 12 %. Hingegen ergibt

sich für den Maschinenbau und die Chemische In-

dustrie für das 2. Quartal 2022 ein Auftragsplus

(2,0 % bzw. 2,8 %).

Konjunktur Südwest 2022/2 3

WIRTSCHAFTSBEREICHE

Einzelhandel: Umsatzaufschwung hält an

Der Gesamtumsatz des Einzelhandels erhöhte

sich im 1. Quartal 2022 gegenüber dem Vorquar-

tal um 1,0 %. Vor allem der Handel mit IKT-

Geräten sowie der Bereich Haushaltsgeräte,

Heimwerkerbedarf erzielten ein Plus (+ 14,9 %

bzw. + 6,7 %). Im Gegensatz dazu machten Apo-

theken und Tankstellen Verluste (– 4,7 % bzw.

– 2,3 %). Die April- und Mai-Daten kündigen ins-

gesamt weitere Umsatzsteigerungen an.

Großhandel: Positive Tendenz bei Erlösen

Die Großhandelsumsätze sind im 1. Quartal 2022

verglichen mit dem vorigen Quartal stabil geblie-

ben. Auch hier gab es die größte Umsatzsteige-

rung bei Geräten der IKT (+ 7,0 %). Die Einnah-

men aus dem Verkauf von sonst. Maschinen,

Ausrüstungen und Zubehör fielen um 2,6 %. Für

das 2. Quartal sind durch die bereits vorliegenden

April-Umsätze insgesamt steigende Erlöse ge-

genüber dem Vorquartal zu erwarten.

Bauhauptgewerbe: Nachfrage abwärtsgerichtet

Die Gesamtzahl der im Bauhauptgewerbe geleis-

teten Arbeitsstunden lag im 1. Quartal um 4,5 %

über dem Vorquartalswert (+ 6,1 % im Hochbau,

+ 2,8 % im Tiefbau). Die Auftragseingänge bra-

chen derweil enorm ein (– 25,1 %), primär durch

einen Nachfrageschwund im Hochbau um mehr

als ein Drittel. Die April- und Mai-Daten deuten

insgesamt einen verlangsamten Auftragsrück-

gang und sinkende Bautätigkeit im 2. Quartal an.

Verarbeitendes Gewerbe: Unbeständige Auftragslage

Die Umsätze des Verarbeitenden Gewerbes wa-

ren im 1. Quartal 2022 gegenüber dem Vorquar-

tal fast unverändert (+ 0,3 %). Während die In-

landserlöse um 1,9 % stiegen, sanken die Aus-

landserlöse um 0,6 %. Die Auftragszahl ist mit

7,1 % stark gewachsen. In den Monaten April und

Mai kehrte sich dieser Anstieg gegenüber dem

Vorquartal nahezu spiegelbildlich ins Minus, wo-

hingegen der Umsatz um 2,0 % anstieg.

Saison- und arbeitstäglich bereinigte Reihen, 2015 = 100, Werte im aktuellen Quartal geschätzt, * Real; ** Nominal.

4 Konjunktur Südwest 2022/2

BRANCHENTRENDS

Fahrzeugbau: Starker Rückgang der Auftragseingänge erwartet

Im Fahrzeugbau stieg der Umsatz im 1. Quartal

2022 gegenüber dem Vorquartal um 0,5 % an. Die

Aufträge wuchsen um 9,2 %. Die vorliegenden Da-

ten von April und Mai deuten für das 2. Quartal auf

einen Umsatzzuwachs von 5,2 % hin, für die Auf-

träge dagegen auf einen enormer Rückgang

(– 12,3 %). Diese könnten erstmalig seit dem

Corona-Einbruch im 2. Quartal 2020 wieder unter-

halb der Umsätze liegen.

Maschinenbau: Stabile Auftrags- und Umsatzentwicklung

Der Maschinenbau verzeichnete im 1. Quartal

2022 mit einem Minus von 1,0 % einen Umsatz-

rückgang zum Vorquartal. Die Erlöse sanken aus-

schließlich im Ausland. Das Volumen der Auf-

tragseingänge entwickelte sich dagegen positiv

(+ 2,0 %), was ebenfalls auf das Ausland zurück-

zuführen ist. Für das 2. Quartal deutet sich anhand

der vorliegenden Daten für die Umsätze (+ 0,9 %)

und Aufträge (+ 0,4 %) ein leichtes Wachstum an.

Metallerzeugung und -bearbeitung: Rückläufige Aufträge

Im 1. Quartal 2022 stiegen die Umsätze in der Me-

tallerzeugung und -bearbeitung um 3,2 % gegen-

über dem Vorquartal an. Dagegen sanken die Auf-

tragseingänge (– 2,3 %). Für das 2. Quartal deu-

tet sich weiterhin ein positives Umsatzwachstum

an (+ 1,8 %) Die Auftragseingänge gehen weiter-

hin zurück (– 2,6%) und fallen voraussichtlich erst-

malig seit der Corona-Krise im 2. Quartal 2020 un-

ter das Niveau der Umsätze.

Chemische Industrie: Das Bild dreht sich

Die chemische Industrie verzeichnete im 1. Quar-

tal 2022 ein Umsatzminus von 1,1 % zum Vor-

quartal. Die Auftragseingänge gingen ebenfalls

zurück (– 1,9 %). Die Rückgänge waren jeweils

auf die Auslandsgeschäfte zurückzuführen. Für

das 2. Quartal dreht sich das Bild. Hier deuten die

April- und Mai-Daten auf steigende Umsätze

(+ 2,5 %) und Aufträge (+ 4,3 %) hin, sowohl im In-

land als auch im Ausland.

* Reale, saison- und arbeitstäglich bereinigte Reihen, 2015 = 100, letzter Monat im aktuellen Quartal geschätzt.

Konjunktur Südwest 2022/2 5

PREISENTWICKLUNG

Inflationsrate nimmt stetig zu Im 2. Quartal setzte sich der Steilflug der Inflation mit

7,2 % fort, nach wie vor getrieben von den rasant an-

Im 1. Quartal 2022 erhöhten sich die Verbraucher-

steigenden Heizöl- und Kraftstoffpreisen um 74,5 %

preise gegenüber dem Vorjahr um 5,2 %. Liefereng-

bzw. 34,7 %. Gegenüber dem 1. Quartal hat sich

pässe und gestiegene Rohstoffpreise aufgrund der

auch die Inflationsrate bei Nahrungsmitteln mehr als

weltpolitischen Unsicherheit beeinflussten die Ge-

verdoppelt und betrug 9,7 %. Der eingeführte

samtteuerung, die abzüglich der sehr volatilen Pro-

Tankrabatt und das 9-Euro-Ticket konnten die Dyna-

duktgruppen Heizöl und Kraftstoffe nur 3,9 % betrug.

mik im Juni gegenüber dem Vormonat jedoch insge-

Im 1. Jahresviertel explodierten die Heizölpreise um samt etwas abmildern.

58,4 % und auch bei den Kraftstoffen blieb der Preis-

Schwacher Euro verschärft Ölpreisanstieg

anstieg mit 28,7 % gegenüber dem Vorjahresquartal

weiterhin auf hohem Niveau. Die Teuerung setzte Zwar verlangsamte sich der Ölpreisanstieg Anfang

sich ebenfalls im Bereich Verkehr fort und lag im 2022, jedoch lag der Durchschnittspreis für ein Barrel

1. Quartal um 11,7 % höher als im entsprechenden der Nordseesorte Brent im 1. Quartal mit 97 US-Dol-

Vorjahreszeitraum. Weitere Preissteigerungen zeig- lar um 59,2 % über dem Vorjahr. Im Folgequartal no-

ten sich bei den Dienstleistungen in den Bereichen tierte der Preis bei 111 US-Dollar und überstieg das

Freizeit, Unterhaltung und Kultur (+ 5,3 %) sowie Be- Vorjahresniveau damit um 61,7 %. Zusätzlich ver-

herbergung und Gaststätten (+ 3,8 %). Nahrungsmit- stärkt wurde der Ölpreisauftrieb im Euroraum von

tel verteuerten sich um 4,5 % gegenüber dem Vorjah- Wechselkursänderungen, da der Euro gegenüber

resquartal, die Nettokaltmiete um 1,9 %. dem US-Dollar im 1. Quartal um 6,9 % und im darauf-

folgenden um 11,6 % abwertete. Der breiter gefasste

und in Euro berechnete HWWI-Preisindex für Ener-

gierohstoffe steigerte sich auch im 1. Jahresviertel

enorm und übertraf den Vorjahreswert um 166,7 %.

Bei den sonstigen Rohstoffen betrug der preisliche

Aufschwung 35,5 % gegenüber dem Anfangsquartal

2021. Auf den der Verbraucherebene vorgelagerten

Handelsstufen äußerte sich die Inflation wie folgt:

Großhandels- und Erzeugerpreise stiegen im

1. Quartal um 18,5 % bzw. 27,3 %. Im 2. Quartal ver-

lief die Erhöhung bei den beiden Preisgruppen mit

22,6 % bzw. 33,3 % noch extremer.

6 Konjunktur Südwest 2022/2

BESCHÄFTIGUNG

Stellenwachstum im Land nimmt leicht zu das Gastgewerbe mehr Beschäftigte als im Vorjah-

resquartal (+ 4 200 bzw. + 3,6 %). Andere Dienstleis-

Nach Angaben der Bundesagentur für Arbeit waren tungsbereiche wie die Information und Kommunika-

in Baden-Württemberg im 1. Quartal 2022 durch- tion sowie das Gesundheits- und Sozialwesen erhöh-

schnittlich 4,84 Mill. Menschen sozialversicherungs- ten ihren Bestand um 4,8 % bzw. 2,2 % weiter. In den

pflichtig beschäftigt. Im Vergleich zum Vorquartal Betrieben des Verarbeitenden Gewerbes mit 50 und

blieb der Wert saisonbereinigt quasi stabil (+ 0,6 %). mehr Beschäftigten kehrte sich der Negativlauf der

Gegenüber dem Vorjahresquartal erhöhte sich die letzten beiden Jahre im 1. Quartal 2022 mit einem

Anzahl der Arbeitsplätze um 87 700 bzw. 1,8 %. So- Stellenaufbau um 7 600 bzw. 0,7 % gegenüber dem

mit setzte sich der Stellenzuwachs aus den vorigen 1. Quartal 2021 um, wobei einem Plus von 1 100

Quartalen im Südwesten leicht verstärkt fort. Gleich- bzw. 0,4 % im Maschinenbau ein Minus von 3 600

zeitig reduzierte sich die Zahl der von konjunktureller bzw. 1,7 % in der beschäftigungsintensiven Kfz-Bran-

Kurzarbeit betroffenen Personen im 1. Quartal ge- che gegenüberstand. Im Bauhauptgewerbe mit 20

genüber dem letzten Jahresviertel 2021 weiter, um und mehr Beschäftigten stieg die Stellenzahl um

rund 6 % auf 98 700. Die wirtschaftsnahen Branchen 1 400 bzw. 2,1 %. Der Ukraine-Krieg nahm somit

des Dienstleistungssektors verzeichneten im An- noch keinen Einfluss auf die hiesige Beschäftigung.

fangsquartal 2022 gegenüber dem Vorjahresquartal Die saisonbereinigten Teilergebnisse für das 2. Quar-

einen Zuwachs von 20 900 Arbeitsplätzen (+ 3,4 %), tal deuten im Verarbeitenden Gewerbe einen leichten

darunter 11 000 (+ 13,1 %) in der Arbeitnehmerüber- Stellenzuwachs gegenüber dem Vorquartal an.

lassung. Zum ersten Mal seit 2 Jahren vermeldete

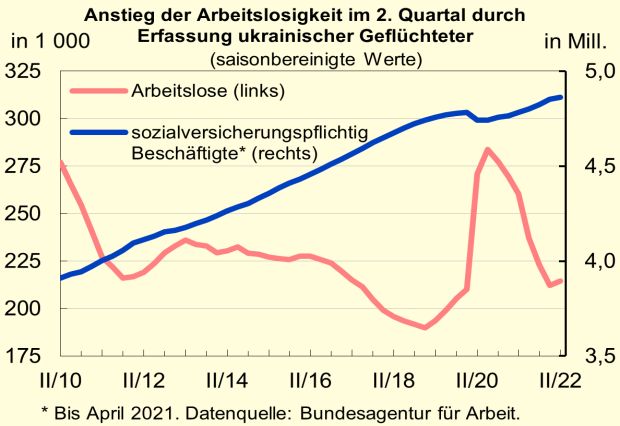

Verlangsamter Rückgang der Arbeitslosigkeit

Die Arbeitslosigkeit zeigt sich seit Mai 2021 rückläu-

fig. Mit 218 800 Arbeitslosen waren im 1. Quar-

tal 2022 erneut weniger Menschen arbeitslos gemel-

det als im Vorjahreszeitraum (– 59 500 bzw.

– 21,4 %). Im 2. Quartal schwächte sich der Ab-

schwung infolge der Erfassung ukrainischer Geflüch-

teter ab: Im Juni 2022 lag die Zahl der Arbeitslosen

mit 219 000 um 11,2 % niedriger als 12 Monate zu-

vor, die Arbeitslosenquote sank um 0,4 Prozent-

punkte auf 3,5 %.

Konjunktur Südwest 2022/2 7

KONJUNKTUR INTERNATIONAL

Abkühlung der Weltwirtschaft durch Krieg gegen Wirtschaftsleistung des Südwestens erstmals wieder

die Ukraine über dem Vorkrisenniveau des 4. Quartals 2019

(+ 1,2 %). Die USA verzeichneten im Gegensatz zur

Der Einfluss des Ukraine-Kriegs wirkte sich im

Eurozone im 4. Quartal 2021 einen deutlichen BIP-

1. Quartal 2022 auf die weltweite Konjunkturentwick-

Zuwachs um 1,7 % gegenüber dem Vorquartal. Im

lung aus. Das sanktionierte Russland ist bedeutender

1. Quartal 2022 schwächte das Wirtschaftswachstum

Exporteur von Erdöl und Erdgas, aber auch von Wei-

ebenfalls deutlich ab. Das BIP sank um 0,4 % gegen-

zen und Industrierohstoffen. In der Ukraine gefährdet

über dem Vorquartal, was der erste Rückgang der

der Krieg die Produktion und die globalen Exporte,

Wirtschaftsleistung seit dem Corona-Einbruch im

vor allem von Nahrungsmitteln. Hinzu kamen die ver-

2. Quartal 2020 war.

schärften Corona-Maßnahmen in China, wodurch

sich die globalen Lieferengpässe weiter verstärkten. Der Wert an exportierten Waren nahm in Baden-

Württemberg im 1. Quartal 2022 insgesamt um

Nach einer starken Erholung der Wirtschaftsleistung

14,6 % zum Vorjahreszeitraum zu. Unter den größten

in der Eurozone im Sommer 2021 schwächte sich

Abnehmern baden-württembergischer Produkte stie-

diese Dynamik bereits im 4. Quartal 2021 deutlich ab.

gen insbesondere die Gesamtexporte in die Schweiz

Angesichts der erneut steigenden Corona-Fallzahlen

(+ 30,5 %) und in die USA (+ 24,2 %). Nachdem die

und den damit einhergehenden Maßnahmen ver-

Ausfuhren in das Vereinigte Königreich im gesamten

zeichnete die Eurozone ein Wachstum von lediglich

Jahr 2021 gegenüber dem Vorjahr stagnierten, er-

0,2 % gegenüber dem Vorquartal. Mit dem Angriff

höhten sich diese mit einem Zuwachs von 22,7 % im

Russlands auf die Ukraine im Februar 2022 fiel das

1. Quartal 2022 deutlich. Die Zuwachsraten in den

Wirtschaftswachstum im 1. Quartal 2022 mit einem

chinesischen Markt fielen mit 6,0 % zum Vorjahr ver-

Anstieg von 0,6 % gegenüber dem Vorquartal eben-

gleichsweise schwach aus. Vor dem Hintergrund der

falls schwach aus. Trotz weitreichender Lockerungen

Sanktionen gegen die Russische Föderation sanken

der Corona-Auflagen in den Euro-Ländern, entwi-

die baden-württembergischen Exporte nach Russ-

ckelte sich die Konjunktur aller großen Volkswirt-

land um 17,5 % gegenüber dem Vorjahreszeitraum.

schaften tendenziell seitwärts. So wuchs die Wirt-

Betrachtet man die Ausfuhren nach Gütergruppen,

schaft in Deutschland und Spanien lediglich um 0,2 %

stiegen die Exporte von elektrischem Strom wertmä-

sowie in Italien um 0,1 % zum Vorquartal, während

ßig besonders stark an (+ 423,9 %). Dieser Zuwachs

Frankreich einen leichten Rückgang (– 0,2 %) ver-

ist allerdings primär auf die höheren Preise zurückzu-

zeichnete. Deutlich positiver entwickelte sich die Wirt-

führen. Gemessen in Kilowattstunden fiel der Export-

schaft in Baden-Württemberg. Hier stieg das BIP um

anstieg mit 44,5 % geringer aus.

1,5 % im Vergleich zum Vorquartal an. Damit lag die

8 Konjunktur Südwest 2022/2INDIKATOREN IM ÜBERBLICK

1. Quartal 2022

gegenüber

Indikator Jan Feb Mrz Jan Feb Mrz Apr Mai Jun 1. Quartal 2021

2021 2022 2022 Veränd. (%)

Auftragseingänge (real, 2015=100)

Verarbeitendes Gewerbe insgesamt 103,1 109,9 131,4 127,2 112,4 130,2 100,5 115,2 ... 7,4

aus dem Inland 91,3 105,6 131,6 98,7 108,5 119,2 99,3 103,4 ... – 0,6

aus dem Ausland 110,5 112,5 131,1 144,9 114,9 137,1 101,2 122,4 ... 12,1

Bauhauptgewerbe (nominal, 2015=100) 145,0 133,9 168,1 164,7 158,4 207,0 160,0 158,2 ... 18,6

Produktion im Verarbeitenden

Gewerbe (2015=100) 83,4 97,9 115,4 88,1 99,5 110,3 94,9 101,8 ... 0,4

Umsätze (real, 2015=100)

Verarbeitendes Gewerbe insgesamt 82,0 98,4 118,6 88,3 99,4 111,7 93,8 103,3 ... 0,1

Inlandsumsatz 78,5 92,2 114,6 81,7 92,8 106,1 88,2 97,5 ... – 1,6

Auslandsumsatz 84,8 103,1 121,6 93,4 104,6 116,1 98,2 107,9 ... 1,5

Bauhauptgewerbe (nominal, 2015=100) 82,7 114,6 153,0 93,0 124,6 166,5 156,0 172,7 ... 9,7

Einzelhandel 85,2 89,4 115,7 95,4 95,4 110,6 107,6 107,4 ... 3,8

Großhandel 97,9 107,4 132,5 102,0 111,5 128,7 116,4 ... ... 1,3

Kfz-Handel 79,2 98,7 133,2 91,7 101,2 121,6 105,1 ... ... 1,1

Gastronomie 30,4 33,2 38,0 59,5 65,6 74,6 82,5 91,3 ... 96,6

Geleistete Arbeitsstd. (2015=100)

Verarbeitendes Gewerbe 91,9 102,7 114,9 95,2 102,3 111,6 97,2 104,1 ... – 0,2

Bauhauptgewerbe 79,5 111,2 151,3 100,6 122,8 151,9 133,6 145,2 ... 9,7

Exporte (Mrd. EUR) 15,3 17,1 20,6 17,6 20,3 22,9 20,7 22,0 ... 14,6

Unternehmensinsolvenzen (Anzahl) 112 170 161 96 108 132 140 ... ... – 24,2

Betriebsgründungen1) (Anzahl) 1 210 1 259 1 468 1 508 1 424 1 506 1 080 1 107 ... 12,7

Beschäftigte

Verarbeitendes Gewerbe (1 000) 1 140 1 141 1 142 1 146 1 149 1 151 1 151 1 152 ... 0,7

Bauhauptgewerbe (1 000) 67,3 67,4 67,7 68,8 68,8 69,1 68,9 68,9 ... 2,1

Einzelhandel (2015=100) 104,7 103,6 103,6 104,2 103,8 103,6 103,8 104,1 ... – 0,1

Großhandel (2015=100) 100,8 100,0 100,6 102,1 102,4 102,7 102,7 ... ... 1,9

Kfz-Handel (2015=100) 104,9 104,2 104,1 103,6 103,4 103,2 103,0 ... ... – 1,0

Gastronomie (2015=100) 65,7 65,5 66,0 78,8 80,5 84,9 86,9 89,1 ... 23,8

Arbeitsmarkt

Arbeitslosenquote2) (%) 4,5 4,4 4,3 3,6 3,5 3,4 3,3 3,2 3,5 – 0,9

3)

Arbeitslose (1 000) 283,6 279,9 271,5 224,7 218,9 212,9 209,1 204,2 219,0 – 21,4

Kurzarbeiter nach § 96 SGB III (1 000) 476,1 475,5 396,5 101,4 96,4 98,1 ... ... ... – 78,0

Gemeldete Arbeitsstellen (1 000) 67,1 70,3 74,4 100,2 105,2 108,1 111,4 115,0 116,6 48,0

Verbraucherpreisindex (2015=100) 106,8 107,5 108,1 111,7 112,6 114,9 116,3 117,3 117,4 5,2

Zinsen in der Eurozone

Dreimonatsgeld (% p.a.) – 0,55 – 0,54 – 0,54 – 0,56 – 0,53 – 0,50 – 0,45 – 0,39 – 0,24 0,0

3)

10-jährige Staatsanleihen (% p.a.) – 0,2 – 0,1 0,0 0,4 0,8 0,9 1,4 1,4 ... 0,8

3)

Euro-Wechselkurse

US-Dollar pro Euro 1,217 1,210 1,190 1,131 1,134 1,102 1,082 1,058 1,057 – 6,9

Pfund Sterling pro Euro 0,893 0,873 0,859 0,835 0,838 0,836 0,837 0,850 0,858 – 4,4

Schweizer Franken pro Euro 1,079 1,086 1,107 1,040 1,046 1,025 1,021 1,036 1,025 – 4,9

Aktienmarkt

Xetra-DAX (Ende 1987=1 000) 13 433 13 786 15 008 15 471 14 461 14 415 14 098 14 388 12 784 5,0

1) Neugründungen mit Substanz (Haupt- und Zweigniederlassungen). – 2) Bezogen auf alle zivilen Erwerbspersonen. – 3) Veränderung in Prozentpunkten.

Externe Datenquellen: Regionaldirektion Baden-Württemberg der Bundesagentur für Arbeit, Deutsche Bundesbank, Europäische Zentralbank.

Konjunktur Südwest 2022/2 9BRUTTOINLANDSPRODUKT

Reales BIP Baden-Württemberg

Originärwerte saison- und arbeitstäglich bereinigte Werte1)

Jahr Kettenindex Veränderung zum Kettenindex Veränderung zum

(2015=100) Vorjahresquartal (2015=100) Vorquartal

2012 I 93,8 + 1,8 94,7 + 0,2

II 93,5 + 0,7 94,9 + 0,2

III 95,2 + 0,6 95,0 + 0,0

IV 96,5 – 0,2 94,7 – 0,3

2013 I 92,1 – 1,8 94,8 + 0,1

II 94,4 + 1,0 95,4 + 0,6

III 96,8 + 1,7 96,0 + 0,6

IV 98,4 + 2,0 96,5 + 0,5

2014 I 94,7 + 2,9 96,9 + 0,5

II 95,6 + 1,2 97,1 + 0,1

III 98,5 + 1,8 97,8 + 0,8

IV 101,3 + 3,0 98,8 + 1,0

2015 I 97,1 + 2,5 99,3 + 0,5

II 98,7 + 3,3 100,1 + 0,9

III 100,7 + 2,2 100,1 – 0,1

IV 103,6 + 2,2 100,0 – 0,1

2016 I 97,6 + 0,5 100,3 + 0,3

II 100,5 + 1,8 100,2 – 0,0

III 101,7 + 1,0 101,2 + 1,0

IV 104,5 + 0,9 101,9 + 0,7

2017 I 102,1 + 4,6 103,1 + 1,1

II 103,2 + 2,7 104,6 + 1,5

III 105,1 + 3,4 105,5 + 0,9

IV 108,5 + 3,8 106,8 + 1,3

2018 I 105,2 + 3,1 107,1 + 0,3

II 106,5 + 3,2 107,6 + 0,5

III 107,0 + 1,8 107,3 – 0,3

IV 109,4 + 0,9 107,1 – 0,2

2019 I 105,9 + 0,7 107,7 + 0,5

II 104,9 – 1,5 107,0 – 0,7

III 107,7 + 0,6 107,4 + 0,4

IV 108,7 – 0,6 106,1 – 1,2

2020 I 103,3 – 2,5 104,8 – 1,2

II 90,6 – 13,7 92,5 – 11,7

III 102,8 – 4,5 102,8 + 11,1

IV 107,5 – 1,1 102,9 + 0,2

2021 I 100,5 – 2,7 102,7 – 0,2

II 102,6 + 13,3 103,8 + 1,1

III 104,3 + 1,4 104,5 + 0,6

IV 110,4 + 2,7 105,9 + 1,3

2022 I 105,8 + 5,2 107,4 + 1,5

II … … … …

III … … … …

IV … … … …

1) Saisonbereinigung nach dem Berliner Verfahren BV 4.1.

Zeichenerklärung: … Angabe fällt später an.

10 Konjunktur Südwest 2022/2METHODISCHE HINWEISE

Bereinigung von Zeitreihen

Der überwiegende Teil der in Konjunktur Südwest tematischen Komponenten Trend-Konjunktur und

analysierten Zeitreihen wird auf Basis der Ur- Saison sowie eine irreguläre Komponente zerlegt

sprungswerte saison- und arbeitstäglich bereinigt. werden. Diese Vorgehensweise ermöglicht eine kurz-

Hierbei kommt das Berliner Verfahren BV 4.1 zum fristige Betrachtung der Konjunktur auf Basis von

Einsatz. Grundlage dieses Verfahrens ist ein additi- Vorquartalsvergleichen.

ves Modell, bei dem die Ausgangszeitreihe in die sys-

Konzept des Konjunkturindikators für Baden-Württemberg in Kürze

Der Konjunkturindikator für Baden-Württemberg ist Der Indikator wurde so konzipiert, dass er den Ver-

eine gewichtete Zusammenfassung der folgenden, lauf des realen Bruttoinlandsprodukts (BIP) in glei-

mit Ausnahme des Deutschen Aktienindex, für Ba- tender Jahresrate zuverlässig prognostiziert. Die

den-Württemberg vorliegenden Zeitreihen (Gewichte gleitende Jahresrate ist die prozentuale Verän-

in Klammern): derung von jeweils 4 Quartalen gegenüber den

4 Quartalen zuvor. Die ökonometrischen Tests ha-

Reale Auftragseingänge im Verarbeitenden ben gezeigt, dass der Konjunkturindikator der glei-

Gewerbe aus dem Inland (23,8 %) tenden Jahresrate des BIP 3 Quartale vorausläuft.

Aussagen über die zu erwartende Höhe der BIP-

Reale Auftragseingänge im Verarbeitenden

Veränderungsrate lässt der Indikator jedoch nicht

Gewerbe aus dem Ausland (19 %)

zu.

Reale Produktion des Verarbeitenden Gewerbes Für die Berechnung des Indikators werden zunächst

(15,5 %) die Monatsdaten der oben genannten Zeitreihen

L-Bank-ifo-Geschäftsklima in der Gewerblichen mithilfe des Berliner Verfahrens BV 4.1 kalender-

Wirtschaft (13,1 %) und saisonbereinigt. Mit den bereinigten Daten wer-

den Veränderungsraten berechnet und diese nor-

Zahl der gemeldeten Stellen (16,7 %) miert. Anschließend werden die normierten Verän-

derungsraten der Zeitreihen mit dem entsprechen-

Deutscher Aktienindex (11,9 %).

den Gewicht zur Indikatorreihe addiert. In den aktu-

ellen Indikatorwert geht dabei der jeweils aktuellste

Die Auswahl und Gewichtung der Indikator-

Wert der einzelnen Zeitreihen ein. Durch die Bildung

Zeitreihen erfolgte mithilfe verschiedener ökonomet-

des arithmetischen Mittels dreier Monatswerte wird

rischer Testverfahren.

die Indikatorreihe abschließend zu Quartalsdaten

verdichtet.

Konjunktur Südwest 2022/2 11So erreichen Sie uns Statistisches Landesamt Baden-Württemberg Böblinger Straße 68 70199 Stuttgart Telefon 0711/ 641- 0 Zentrale Telefax 0711/ 641- 24 40 poststelle@stala.bwl.de www.statistik-bw.de Gerne beraten wir Sie auch persönlich. Rufen Sie uns an! Zentraler Auskunftsdienst Ihre Anlaufstelle für alle aktuellen und historischen Statistiken für Baden-Württemberg, seine Regionen, Landkreise und Gemeinden Telefon 0711/ 641- 28 33, Telefax - 29 73 auskunftsdienst@stala.bwl.de Bibliothek Allgemein zugängliche Präsenzbibliothek für aktu- elle und historische baden-württembergische und deutsche Statistik sowie für baden-württembergische Landeskunde Telefon 0711/ 641- 21 33, Telefax - 29 73 bibliothek@stala.bwl.de Pressestelle Etwa 400 Pressemitteilungen jährlich zu allen aktuellen Themen Telefon 0711/ 641- 24 51, Telefax - 29 40 pressestelle@stala.bwl.de Vertrieb Bestellung von Veröffentlichungen Telefon 0711/ 641- 28 66, Telefax 641- 13 40 62 vertrieb@stala.bwl.de Kontaktzeiten Montag bis Donnerstag 9.00 – 15.30 Uhr, Freitag 9.00 – 12.00 Uhr

Statistisches Landesamt Baden-Württemberg • Böblinger Straße 68 • 70199 Stuttgart • Telefon 0711/ 641- 0 Zentrale

Telefax 0711/ 641- 24 40 • poststelle@stala.bwl.de • www.statistik-bw.deSie können auch lesen