Aktuelle Entwicklungen am Kapitalmarkt - Webkonferenz Frankfurt, 16. März 2021 - Schweiz

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Webkonferenz Aktuelle Entwicklungen am Kapitalmarkt Frankfurt, 16. März 2021

| Ihre Referenten Christian Kopf, Leiter Rentenfondsmanagement Benjardin Gärtner, Leiter Aktienfondsmanagement Tagesordnung der heutigen Webkonferenz 1. Volkswirtschaftliche Lage (Gärtner) 2. Renten- und Währungsmärkte (Kopf) 3. Aktienmärkte (Gärtner) Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Vorschau Dienstag, 20. April 2021 Aktuelles von den Kapitalmärkten mit B. Gärtner und Ch. Kopf Dienstag, 18. Mai 2021 Aktuelles von den Kapitalmärkten mit B. Gärtner und Ch. Kopf Dienstag, 1. Juni 2021 Investment-Highlights: Corporate Bonds mit S. Ertz und M. Herres

Aktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 4

Fragen, die uns im Vorfeld erreicht haben

Wie weit kann der Renditeanstieg

an den Rentenmärkten noch

gehen? Haben Sie Ihre Prognosen

angepaßt?

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 5

Volkswirtschaftliche Lage

Wirtschaftserholung 1. Europa in der „dritten Welle“ der Pandemie

in Europa etwas verzögert 2. Studien bestätigen hohe Impfwirkung

3. Konjunktur profitiert von Impferfolgen und

Fiskalpolitik

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 6

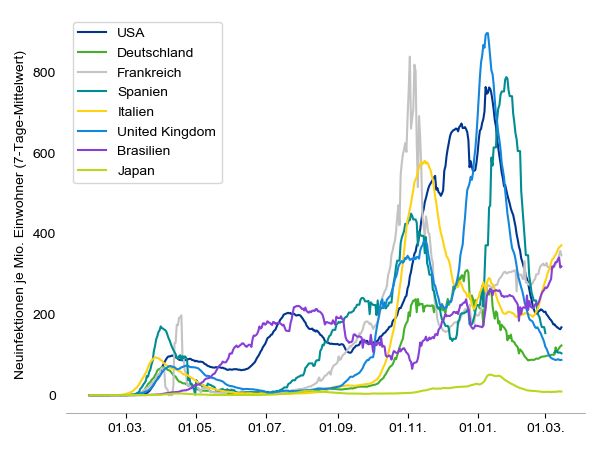

Coronavirus-Pandemie im Überblick: Europa in der „dritten Welle“

Tägliche Neuinfektionen je eine Million Einwohner Wöchentliche Neuinfektionen in Deutschland

Mittelwert über sieben Tage

Erneut steigender Trend

bei den Neuinfektionen

in Deutschland

Quelle: Bloomberg, Union Investment. Stand: 15. März 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 7

Bei Impfkampagne Israel und UK im Blick

Israel, USA und UK mit Impffortschritt Impfungen und Krankenhaus Aufnahmen UK

Impfungen, Inzidenzen und Krankenhaus Aufnahmen UK

120% 4500 40%

Israel Impfdosen verabreicht 4000 35%

100% Vereinigtes Königreich Impfdosen verabreicht Uk Impfungen verabreicht

USA Impfdosen verabreicht

3500 Krankenhaus Aufnahmen

Deutschland Impfdosen verabreicht 30%

Italien Impfdosen verabreicht Uk Corona Inzidenz

80% 3000

25%

2500

60% 20%

2000

15%

40% 1500

10%

1000

20%

500 5%

0% 0 0%

15/ Dez/ 29/ Dez/ 12/ Jan/ 26/ Jan/ 9/ Feb/ 23/ Feb/ 9/ Mrz/ 1/ Aug/ 1/ Sep/ 1/ Okt/ 1/ Nov/ 1/ Dez/ 1/ Jan/ 1/ Feb/ 1/ Mrz/

Quelle: Bloomberg, NHS UK, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 8

Israelische Daten bestätigen Impfstoffwirksamkeit von Bintech/Pfizer

➢ Krankenkassen-Daten des israelischen Gesundheits-

ministeriums bestätigen die Wirksamkeit des Pfizer / Biontech

Impfstoffs 2 Wochen nach der 2. Spritze.

➢ In Israel sind 80% der Infektionen auf die britische Variante

zurückzuführen.

➢ Wirksamkeit gegen symptomatische Infektionen: 97%

Wirksamkeit gegen schwere Erkrankungen: 97%

Wirksamkeit gegen Tod: 97%

Wirksamkeit gegen asymptomatische Infektionen: 94%

➢ Bei Nicht-Geimpften ist die Wahrscheinlichkeit an einer Covid-

Infektion zu sterben 29x höher.

➢ Bei Nicht-Geimpften ist die Wahrscheinlichkeit an

symptomatischer Covid-Infektion zu erkranken 44x höher.

Einschränkung: Die Impfstoffwirksamkeit errechnet sich aus dem

➢ Die Ergebnisse sind der bisher umfassendste Beweis für die Unterschied zwischen der Impfgruppe und den Nicht-Geimpften. In einer

Wirksamkeit eines COVID-19-Impfstoffs unter realen Zulassungsstudie sind beide Gruppen ähnlich, während sie sich in einer

Bedingungen. Beobachtungsstudie unterscheiden (z.B. wie oft sie sich testen lassen,

wie stark sie sich an Präventiv-Maßnahmen halten). Die Ergebnisse

➢ Die Daten sind von globaler Bedeutung für andere Länder, da die

könnten daher verzerrt sein.

Impfkampagnen weltweit fortgesetzt werden.

Quelle: Bintech/Pfizer Real-World Evidence Confirms High Effectiveness of Pfizer-BioNTech COVID-19 Vaccine and Profound Public Health Impact of Vaccination

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 9

CEO Business Roundtable signalisiert Optimismus für die

wirtschaftliche Erholung

US Vorstände mit dem größten Optimismus seit der 6 Monatsveränderung auf dem höchsten Stand

Trump Steuerreform seit 2009

160

80

140

60

120 40

100 20

80 0

60 -20

40 -40

20 US BRT Economic Outlook Index -60

US BRT Capital Spndng Sub-Indx US BRT Economic Outlook Index 6M Veränderung

0 -80 US BRT Capital Spndng Sub-Indx 6M Veränderung

US BRT Employment Sub-Index

US BRT Sales Sub-Index US BRT Employment Sub-Index 6M Veränderung

-20 -100

US BRT Sales Sub-Index 6M Veränderung

-40 -120

Sep/ 04 Sep/ 07 Sep/ 10 Sep/ 13 Sep/ 16 Sep/ 19 Mrz/ 05 Mrz/ 08 Mrz/ 11 Mrz/ 14 Mrz/ 17 Mrz/ 20

Quelle: Business Roundtable: https://www.businessroundtable.org/about-us/members

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 10

Mobilitätsdaten in den USA verbessern sich deutlich

USA Mobilitäts- und Engagementindex verbessert Passagiere US Flughäfen im Jahresvergleich im Plus

Transportation Security Administration Sicherheitskontrollen

in Mio / 7T Durchschnitt

Letzter Datenpunkt vom 14.3.

Quelle: Macrobond, TSA, Macquarie

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 11

Konjunktur profitiert von Impferfolgen und Fiskalpolitik

Defizit öffentliche Haushalte (in % des BIP) RIS BIP-Pfade und Vorkrisenniveaus

4.Q2019 =100

0% 105

Prognose

Q1 2021

-2%

100

-4%

-6%

95

-8%

-10% 90

-12% USA EWU

85

-14% United States

Euro area

-16% 80

05 07 09 11 13 15 17 19 21 23 Q4 19 Q2 20 Q4 20 Q2 21 Q4 21 Q2 22 Q4 22

Union Investment Research, Februar 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 12

Renten- und Währungsmärkte

Reflation bleibt

das dominante Thema 1. Anhebung unserer Renditeprognosen

2. Renditeanstieg u.a. aufgrund steigender

Laufzeitprämien

3. Mittelfristiges Aufwertungspotential für den

Dollar, gleichzeitig ist Währungssicherung

derzeit sehr preiswert

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 13

Renditeprognosen von Union Investment

16.03.2021 Juni 2021 Sep. 2021 Dez. 2021 März 2022

US-Treasury 2 Jahre 0,15% 0,20% 0,20% 0,20% 0,30% 0,20%

US-Treasury 10 Jahre 1,60% 1,60% 1,35% 1,80% 1,50% 1,90% 1,50% 2,00% 1,50%

Schatz 2 Jahre -0,70% -0,60% -0,60% -0,60% -0,60%

Bundesanleihe 10 Jahre -0,35% -0,20% -0,40% -0,10% -0,30% 0,00% -0,30% 0,00% -0,20%

Stand: 16. März 2021

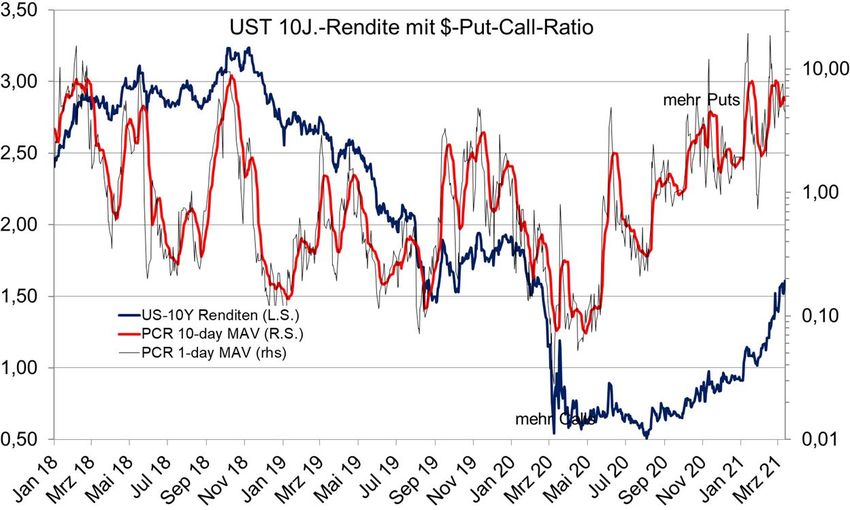

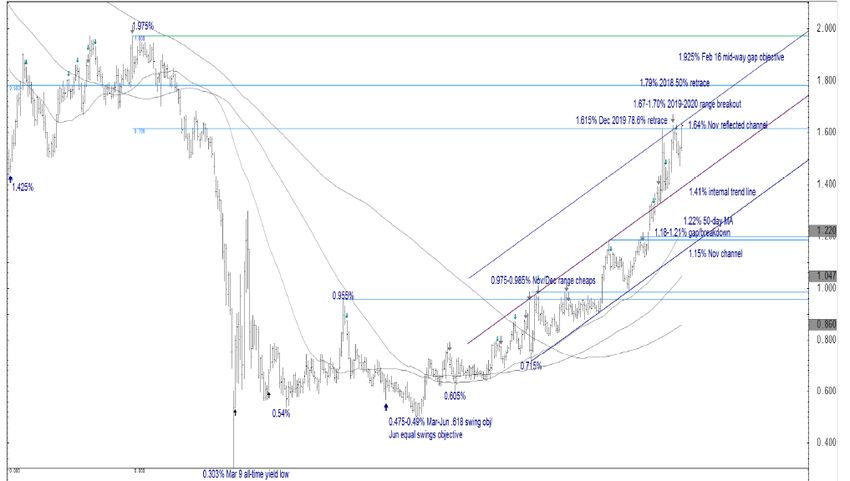

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 14 Ansätze für die Renditeprognose a) Chartanalyse Rendite zehnjähriger US-Treasuries Quelle: JP Morgan Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 15 Ansätze für die Renditeprognose b) Marktpositionierung Rendite zehnjähriger US-Treasuries Quelle: Marktpositionierung Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 16

Ansätze für die Renditeprognose

c) Langjähriger Durchschnitt

Rendite zehnjähriger US-Treasuries

In Prozent

6

5

4

3

2

1

0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Zehnjährige US-Treasuries Durchschnitt

Quelle: Bloomberg

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 17 Ansätze für die Renditeprognose d) Orientierung an Gleichgewichtsrendite Rendite zehnjähriger US-Treasuries In Prozent Quelle: Federal Reserve Bank of New York Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 18

Ansätze für die Renditeprognose

e) Erwarteter Leitzins und Laufzeitprämien

Die fünfjährige Rendite als geometrischer Mittelwert erwarteter einjähriger Renditen

Prognose für die USA

Mittel 2021 2022 2023 2024 2025

Einjährige Rendite 0,75% 0,10% 0,10% 0,60% 1,00% 2,00%

Quelle: Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 19

Ansätze für die Renditeprognose

e) Erwarteter Leitzins und Laufzeitprämien

Zerteilung der fünfjährigen Rendite in erwarteten Leitzins und Laufzeitprämie

Historische Werte für die USA

8 8

7 7

6 6

5 5

4 4

3 3

2 2

1 1

0 0

-1 -1

-2 -2

2000 2005 2010 2015 2020

ACM-Laufzeitprämie Erw. durchschnittlicher Leitzins Fünfjährige Rendite

Quelle: Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 20

Renditeprognosen von Union Investment

16.03.2021 Juni 2021 Sep. 2021 Dez. 2021 März 2022

US-Treasury 2 Jahre 0,15% 0,20% 0,20% 0,20% 0,30%

US-Treasury 10 Jahre 1,60% 1,60% 1,80% 1,90% 2,00%

Schatz 2 Jahre -0,70% -0,60% -0,60% -0,60% -0,60%

Bundesanleihe 10 Jahre -0,35% -0,20% -0,10% 0,00% 0,00%

Stand: 16. März 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 21

Wann kommen die ersten Zinserhöhungen in den USA?

„Dot Plot“ der US-Notenbank

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 22

Lage am US-Arbeitsmarkt

-22,4 Millionen +12,9 Millionen

Demokraten gewinnen

beide

Kongresskammern

(15%)

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 23

Drosselung der Anleihekäufe im zweiten Quartal 2022 erwartet,

erste Zinserhöhung dürfte Ende 2023 / Anfang 2024 folgen

03/21 06/21 09/21 12/21 … 12/22 … 12/23 … 12/24 … 12/25

The FOMC „expects it will be appropriate to maintain this target range (0.0% –

0.25%) until labor market conditions have reached levels consistent with the Beginn des Zinserhöhungszyklus

Leitzinsen Committee’s assessments of maximum employment and inflation has risen to Ende 2023 / Anfang 2024 erwartet

2 percent and is on track to moderately exceed 2 percent for some time”.

The Fed “will continue to increase its holdings of Beginn

Treasury securities by at least $80bn/month and of Tapering:

Anleihekäufe agency MBS by at least $40bn/month until substantial Q2/22,

further progress has been made toward the Committee’s Dauer: 12

maximum employment and price stability goals”. Monate

25Bp Zinssenkung

Ankündigung Min 2 Zinssenkungen

Tapering

Quellen: Federal Reserve Bank, Union Investment; Stand: März 2021.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 24

Aufgrund der niedrigen Zinsdifferenz ist

die Absicherung des Wechselkursrisikos derzeit preiswert

Kosten der Absicherung des Dollar-Wechelkursrisikos

Forwardpunkte aus Devisentermingeschäften

1800

1600

1400

1200

1000

800

600

400

200

0

02/01/2012 02/01/2013 02/01/2014 02/01/2015 02/01/2016 02/01/2017 02/01/2018 02/01/2019 02/01/2020 02/01/2021

2Y Points 3Y Points 4Y Points

Quelle: Bloomberg

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 25

Mittelfristige Wechselkursprognose für den Euro

31.06.2021 30.09.2021 31.12.2021 31.03.2022

EUR/USD 1,23 1,18 1,15 1,15

EUR/USD: USD bis zur Jahresmitte schwächer aufgrund niedriger Realzinsen und hoher USD-Liquidität. Capital-Flows

kurzfristig EUR-positiv, da insbes. Value (z.B. Banken) vom Renditeanstieg profitieren, während Growth (z.B. Tech-Werte)

underperformen sollten. Europäische Aktienindizes sind Banken-lastiger, US-indizes eher Tech-lastig, also insges. eher Euro-

positiv. In der weiten Jahreshälfte USD fester aufgrund steigenden Wachstumsdifferentials (Fiskalpaket, US sollte als Service-

Ökonomie mit steigender Impfquote höheres Wachstumsmomentum entwickeln).

Langfristiger Ausblick (3 Jahre): Eher 1,35 als 1,0. Wenn Biden sich nach der Pandemie seinen ursprünglich geplanten

strategischen Themen widmet (Steuererhöhungen, Regulierung des Tech- und Ölsektors, Umverteilung), sollte das über

weiterhin hohe Leistungsbilanz-Defizite bei hohem Schuldenstand ehrer $-negativ sein. Gleichzeitig rechnen wir mit

sukzessiver Öffnung des Chinesischen Kapital-Marktes, was CNY und damit auch EUR vs. USD unterstützen sollte. In Europa

sehen wir zudem die Chance, dass unter zunehmend Grüner Regierungsbeteiligung der Weg zur Fiskalunion und höherer

Staatsausgaben wahrscheinlicher wird (Wir weisen trotzdem darauf hin, dass Währungsprognosen über einen solch langen

Zeitraum eher verboten gehören ).

Quelle: Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den

RIS-MSY

Kapitalmärkten

| M&E | 16.03.2021

16.03.2021 | 26

Euroraum/Deutschland: Inflationsziel bleibt unerreicht

HVPI Euroraum HVPI Deutschland

4.0 4.0

3.5 3.5

3.0 3.0

2.5 2.5

2.0 2.0

1.5 1.5

1.0 1.0

0.5 0.5

0.0 0.0

-0.5 -0.5

-1.0 -1.0

Jan-20 Jul-20 Jan-21 Jul-21 Jan-22 Jul-22 Jan-20 Jul-20 Jan-21 Jul-21 Jan-22 Jul-22

Gesamtrate Kernrate Gesamtrate Kernrate

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 27

Vorzeichen für globale Aktien bleiben positiv

1. S&P 500 Gewinnerwartungen früh im Zyklus bereits

Der Impfstoff als auf einem neuen Höchststand.

Wendepunkt in der Krise 2. US Aktien profitieren von Vorsprung bei

Pandemiebekämpfung und Fiskalpolitik.

3. „Value“ profitiert aktuell von verbesserter

Gewinndynamik.

4. Risikoprämien bei Aktien bleiben attraktiv. Mix

zwischen Zinsen und Wachstum im Blick.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 28

Aktien 2021: Europa fällt wieder zurück

Aktien Regionen: Der Impfstoff verändert die Börsen Zyklik und Wachstum sind die Gewinner

Total Return in € 31.Dezember bis 15. Februar 2021 Total Return in € 31.Dezember bis 15. Februar 2021

BRAZIL IBOVESPA INDEX -8.5 MSCI WD HOUSE & PER PROD -2.1

MSCI WD TECH HARDW& EQM 0.4

SWISS MARKET INDEX 0.1 MSCI WORLD FOOD/STPL INX 0.8

CSI 300 INDEX 1.8 MSCI WORLD BVRG&TABC INX 1.5

MSCI WORLD COM&Prf.Servo 2.1

DAX INDEX 5.4 MSCI WORLD UTILITIES INX 2.7

NIKKEI 225 5.8 MSCI WD PHARM & BIOTECH 2.9

MSCI WORLD RETAILING INX 3.2

IBEX 35 INDEX 6.3 MSCI WORLD HEALTH INDEX 4.8

Euro Stoxx 50 Pr 7.6 MSCI WD SOFTWARE &SERVS 4.9

MSCI WORLD CONS APRL INX 6.1

NASDAQ COMPOSITE 7.9 MSCI WD TELECOM SERVICES 8.5

CAC 40 INDEX 8.0 MSCI WORLD 8.6

FTSE MIB INDEX MSCI WORLD REAL ESTATE 9.1

9.0

MSCI WD TRANSPORTATION 9.3

FTSE 100 INDEX 9.2 MSCI WORLD MATERIALS INX 9.4

HANG SENG INDEX 9.6 MSCI WORLD SEMI/SEMI EQP 10.9

MSCI WORLD AUTO COMP INX 11.8

S&P 500 INDEX 9.9 MSCI WORLD CAP GOODS INX 12.6

DOW JONES INDUS. AVG 12.2 MSCI WORLD INSURANCE INX 13.4

MSCI WD CONSUMER SERVICE 13.6

OMX STOCKHOLM 30 INDEX 14.5 MSCI WRLD/MEDIA & ENT 13.7

S&P/TSX COMPOSITE INDEX 14.5 MSCI WORLD DIVRS FIN INX 15.4

MSCI WORLD BANK INDEX 24.0

RUSSELL 2000 INDEX 23.0 MSCI WORLD ENERGY INDEX 32.8

Quelle: Bloomberg, UI, 15. Februar 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 29

2021 und 2020: Favoritenwechsel bei Sektoren und Faktoren

Energie und Finanzbranche die Gewinner in 2021 5 der letzten 7 Monate Value Outperformance

Monatliche Performance Delta MSCI Welt Value vs. MSCI Welt Growth

MSCI WORLD 6.4 8.6 6

MSCI WORLD/CON STPL 0.4-1.0 Value Outperformance

4

MSCI WORLD/UTILITY -3.8 2.7

MSCI WORLD/HLTH CARE 3.8 3.7 2

MSCI WORLD/INF TECH 32.0 4.7

MSCI WORLD/CONS DIS 25.4 6.9 -

MSCI WORLD/MATERIAL 10.9 9.4

(2)

MSCI WORLD/INDUSTRL 2.5 10.6

MSCI WRLD/COMM SVC 12.2 12.4 (4)

MSCI WORLD/FINANCE -10.9 18.6

MSCI WORLD/ENERGY -35.8 32.8 (6) Growth Outperformance

(8)

2020 2021 Jan/ 09 Jan/ 11 Jan/ 13 Jan/ 15 Jan/ 17 Jan/ 19 Jan/ 21

Quelle: Bloomberg, Union Investment.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 30

USA Gewinnerwartungen steigen auf ein Allzeithoch

12M Gewinnerwartungen weiter verbessert Gewinndynamik bleibt positiv

S&P 500, Stoxx 600 EPS 12M Forward Veränderungen Gewinnerwartungen Woche/Woche in %

40%

„Spätzyklus“ 3%

30% 2%

1%

20%

0%

10% „Früh- -1%

zyklus“ -2%

0%

-3%

-10% -4% Tesla wird in den

S&P 500 aufgenommen

-5%

-20%

Stoxx 600 eps 12 M Forward -6%

S&P 500 INDEX

S&P 500 eps 12 M Forward STXE 600 (EUR) Pr

-30%

-7%

Feb/ 17 Feb/ 18 Feb/ 19 Feb/ 20 Feb/ 21

10/ Jan/ 3/ Apr/ 26/ Jun/ 18/ Sep/ 11/ Dez/ 5/ Mrz/

Quelle: Bloomberg, UI, 15. Februar 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 31

Zyklische Sektoren bei den Gewinntrends im Vorteil

Relative Gewinne Energie USA gegen Welt Relative Gewinne Auto Europa gegen Welt

12M Forward EPS MSCI Energy USA vs. MSCI Welt 12M Forward EPS MSCI Energy USA vs. MSCI Welt

150% 60%

50%

100% 40%

30%

50%

20%

10%

0%

0%

-10%

-50%

-20%

-100% -30%

Mrz/ 20 Mai/ 20 Jul/ 20 Sep/ 20 Nov/ 20 Jan/ 21 Mrz/ 20 Mai/ 20 Jul/ 20 Sep/ 20 Nov/ 20 Jan/ 21

Quelle: Bloomberg, Union Investment, 15. März 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 32

Neue Sektoren bei den Gewinntrends obenauf

Relative Gewinne Banken USA gegen Welt Relative Gewinne Materials Europa gegen Welt

12M Forward EPS MSCI Banken USA vs. MSCI Welt 12M Forward EPS MSCI Materials vs. MSCI Welt

5% 40%

35%

0%

30%

-5%

25%

-10%

20%

-15% 15%

10%

-20%

5%

-25%

0%

-30%

-5%

-35% -10%

Mrz/ 20 Jun/ 20 Sep/ 20 Dez/ 20 Mrz/ 20 Jun/ 20 Sep/ 20 Dez/ 20

Quelle: Bloomberg, Union Investment, 15. März 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 33

Neue Sektoren bei den Gewinntrends obenauf

Relative Gewinne Telekom USA gegen Welt Relative Gewinne Versorger Europa gegen Welt

12M Forward EPS MSCI Telekom USA vs. MSCI Welt 12M Forward EPS MSCI Versorger vs. MSCI Welt

15% 12%

10% 10%

8%

5%

6%

0%

4%

-5%

2%

-10%

0%

-15% -2%

-20% -4%

-6%

-25%

Mrz/ 20 Jun/ 20 Sep/ 20 Dez/ 20

Mrz/ 20 Jun/ 20 Sep/ 20 Dez/ 20

Quelle: Bloomberg, Union Investment, 15. März 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 34

Neue Sektoren bei den Gewinntrends obenauf

Relative Gewinne Immobilien Europa gegen Welt Relative Gewinne F&B Europa gegen Welt

12M Forward EPS MSCI Immobilien Europa vs. MSCI Welt 12M Forward EPS MSCI Nahrungsmittel, Getränke EU vs. MSCI Welt

10% 10%

8%

5%

6%

0%

4%

-5% 2%

0%

-10%

-2%

-15%

-4%

-20% -6%

-8%

-25%

Mrz/ 20 Jun/ 20 Sep/ 20 Dez/ 20

-10%

Mrz/ 20 Jun/ 20 Sep/ 20 Dez/ 20

Quelle: Bloomberg, Union Investment, 15. März 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 35

Bewertungen auf hohem Niveau stabil –Zinsen aktuell kein Problem

KGV USA 22,0 / Europa 600 17,3 / EM 15,0 Reale Zinsen US bleiben bei -1%

S&P 500, Stoxx 600, MSCI EM 12M Forward KGV Zusammenspiel Zinsen, Inflationserwartungen, reale Zinsen

30.0 7

6 10 Jahre reale Rendite US Anleihen

Gewinnrendite 10 Jahre Rendite US Anleihen

25.0 USA:4,54% 10Y Inflationserwartungen USA

Europa: 5, 8% 5

EM :6,6%

4

20.0

3

2

15.0

1

10.0 0

KGV S&P 500 INDEX -1

KGV STOXX Europe 600 Price Index EUR

KGV MSCI Emerging Markets Index

5.0 -2

Jan/ 95 Jan/ 00 Jan/ 05 Jan/ 10 Jan/ 15 Jan/ 20 1999 2004 2009 2014 2019

Quelle: Bloomberg, UI, 15.Januar 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 36

US Aktien und Zinszyklus – Aktien steigen bis zum Ende des Zinszyklus

FED Zinserwartungen steigen „Aktien steigen bis zur letzten Zinserhöhung“

Implizite FED Funds Kurven aktuell vs 30.12.2020 S&P 500 und FEF Funds Rate

1.2

4000 7

S&P 500

aktuell implizite FED Funds Kurve 6

1 Fed Funds Target Rate (rhs)

historische implizite Fed Funds Kurve per 30. Dez

2020

5

0.8

4

0.6

1500

3

0.4

2

0.2 1

0 650 0

Policy 1M 3M 6M 1Y 2Y 3Y Jan/ 99 Jan/ 04 Jan/ 09 Jan/ 14 Jan/ 19

Rate

Quelle: Bloomberg, Union Investment, 10.3.21

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 37

Aber: Nettoverschuldung der Unternehmen erhöht

Nordamerika Nettoverschuldung zu EBITDA* Nordamerika Zinsdeckungsgrad

Net Debt / EBITDA – rollierende 4 Quartals Mittelwerte EBITDA / Fremdkapital Zinszahlungen

2.8 4.1 7.6 2.6

3.8 7.0 2.4

2.5

6.4 2.2

3.5

2.2 2

5.8

3.2 1.8

1.9 5.2

2.9 1.6

4.6

1.4

1.6

2.6

4.0 1.2

1.3 2.3 3.4 1

99 01 03 05 07 09 11 13 15 17 19 99 01 03 05 07 09 11 13 15 17 19

IG HY (RHS) IG HY (RHS)

*Ergebnis vor Zinsen, Steuern und Abschreibungen

Goldman Sachs Research, 15.03. 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 38

ESG Anlagen bei Aktien weiter mit Rückenwind

ESG Mittelbewegungen signifikant positiv Total Return ESG ETFs/Fonds

Tägliche und kumulierte Mittelbewegungen ESG Aktienfonds

120000 2500 200%

In €1000

ISHARES GLOBAL CLEAN ENERGY

2000 ISHARES ESG AWARE MSCI USA

100000

150% ISHARES EUROPE SRI EUR-DIST

ISHARES ESG AWARE MSCI USA

1500

UNIINSTITUTIONAL SDG EQUITI

80000

100%

1000

60000

500

50%

40000

0

20000 0%

-500

0 -1000 -50%

Feb/ 15 Aug/ 16 Feb/ 18 Aug/ 19 Feb/ 21 1/ Jan 20 1/ Apr 20 1/ Jul 20 1/ Okt 20 1/ Jan 21

Quelle: Bloomberg, UI, 15.3.21

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 39

Nasdaq Drawdowns 1995 bis 2000

Nasdaq März 1995 – März 2000 +670%

8.0 0%

7.5

-5%

7.0

6.5 -10%

6.0

5.5 -15%

5.0

-20%

4.5

4.0 -25%

08/02/95 08/08/95 08/02/96 08/08/96 08/02/97 08/08/97 08/02/98 08/08/98 08/02/99 08/08/99 08/02/00

US 10 Jahre Rendite Nasdaq 100 Drawdaown vom Hoch

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 16.03.2021 | 40

Rechtlicher Hinweis

Dieses Dokument ist ausschließlich für professionelle Kunden vorgesehen. Es stellt keine Handlungsempfehlung dar und ersetzt nicht die individuelle Anlageberatung durch eine Bank oder einen anderen geeigneten Berater sowie fachkundigen

steuerlichen oder rechtlichen Rat. Die Darstellungen und Erläuterungen beruhen auf der eigenen Einschätzung und sind beschrän kt auf den Sachstand zum Zeitpunkt der Erstellung dieses Dokumentes. Dies gilt insbesondere auch im Hinblick auf

die gegenwärtige Rechts- und Steuerlage, die sich jederzeit ohne vorherige Ankündigung ändern kann. Dieses Dokument wurde von Un ion Investment Institutional GmbH, Frankfurt am Main, mit angemessener Sorgfalt und nach bestem Wissen

erstellt. Dennoch wurden die von Dritten stammenden Informationen nicht vollständig überprüft. Union Investment übernimmt kei ne Gewähr für die Aktualität, Richtigkeit oder Vollständigkeit dieses Dokuments. Alle Index- bzw.

Produktbezeichnungen anderer als der zur Union Investment Gruppe gehörigen Unternehmen können urheber- und markenrechtlich geschützte Produkte und Marken dieser Unternehmern sein. Dieses Dokument dient ausschließlich

Informationszwecken und ist allein zur internen Verwendung gedacht. Es darf daher weder ganz noch teilweise vervielfältigt, v erändert oder zusammengefasst, an andere Personen weiterverteilt, sowie anderen Personen in sonstiger Weise

zugänglich gemacht oder veröffentlicht werden. Es wird keinerlei Haftung für Nachteile, die direkt oder indirekt aus der Vert eilung, der Verwendung oder Veränderung und Zusammenfassung dieses Dokuments oder seines Inhalts entstehen,

übernommen. Soweit auf Fondsanteile oder andere Wertpapiere Bezug genommen wird, kann hierin eine Analyse i.S.d. Verordnung (EU) Nr. 565/2017 liegen. Sofern dieses Dokument entgegen den vorgenannten Bestimmungen einem

unbestimmten Personenkreis zugänglich gemacht wird, in sonstiger Weise weiterverteilt, veröffentlicht bzw. verändert oder zusammengefasst wird, kann der Verwender dieses Dokumentes den Vorschriften der Verordnung (EU) Nr. 565/2017 und

den hierzu ergangenen besonderen Bestimmungen der Aufsichtsbehörde (insbesondere der Finanzanalyseverordnung) unterliegen. An gaben zur Wertenwicklung von Fonds von Union Investment basieren auf den Wertentwicklungen und/oder der

Volatilität in der Vergangenheit. Damit wird keine Aussage über eine zukünftige Wertentwicklung getroffen. Ausführliche produ ktspezifische Informationen und Hinweise zu Chancen und Risiken der in diesem Dokument genannten Fonds

entnehmen Sie bitte dem aktuellen Verkaufsprospekt, den Vertragsbedingungen, wesentlichen Anlegerinformationen sowie den Jahres- und Halbjahresberichten, die Sie kostenlos unter www.union -investment.com erhalten. Zusätzlich können die

vorgenannten Unterlagen kostenlos auch beim Vertreter sowie der Zahlstelle bezogen werden. Vertreter in der Schweiz ist IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist DZ PRIVATBANK

(Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Gerichtsstand ist Zürich. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf des jeweiligen Fonds von Union Investment.

Kontakt: Union Investment lnstitutional GmbH, Weissfrauenstraße 7, 60311 Frankfurt am Main, Deutschland, Tel. +49 69 2567-7652

Weitere Kontaktadressen für Anleger in der Schweiz:

Vertreter in der Schweiz: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Zahlstelle in der Schweiz: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Stand aller Informationen, Darstellungen und Erläuterungen: 19. September 2019 soweit nicht anders angegeben.

Verw endete Datenquellen:

Diese Unterlagen wurden mit Sorgfalt entworfen und hergestellt, dennoch wird keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit übernommen. Auf Quellen externer Datenlieferanten weisen wir separat hin. Die Daten externer

Lieferanten und öffentlich zugänglichen Quellen halten wir für zuverlässig. Die Dateninhalte der externen Lieferanten und die eigener Berechnungen können fehlerhaft sein.

Bei der Datenweiterleitung, Datenaufnahme, Dateneingabe sowie bei der Berechnung mit den Daten können Fehler auftreten, für d ie wir keine Haftung übernehmen.

Historische Wertentw icklungen und Berechnungsmethodik:

Die angegebenen Werte sind historisch. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnung smethodik entspricht der BVI-Methode (Netto). Erfolgt die Berechnung nach der Brutto-Methode (korrigiert um die

Sätze der Verwaltungs- und Depotbankvergütung) weisen wir separat darauf hin. Sowohl bei der BVI- als auch bei der Brutto-Methode sind Ausgabeaufschläge, ebenso wie individuelle Kosten (Gebühren, Provisionen und andere Entgelte), in der

Berechnung und Darstellung nicht berücksichtigt.

Einhaltung der Global Inv estment Performance Standards (GIPS®) und der BVI-Wohlv erhaltensrichtlinien:

Der Einheit Union Investment Gruppe wurde die Einhaltung der Global Investment Performance Standards (GIPS®) bescheinigt. Bei der Composite-Performancedarstellung werden alle Richtlinien der GIPS® eingehalten sowie die aufgezeigten

Ergebnisse sachgemäß ermittelt. Informationen zu Composite-Zuordnungen einzelner Fonds sowie einzelne oder sämtliche nach GIPS® zertifizierte Composites werden auf Wunsch übermittelt. Die Union Investment Institutional GmbH hat sich zur

Einhaltung der BVI-Wohlverhaltensrichtlinien verpflichtet. Demzufolge beachtet sie die entsprechenden Standards des Kodex bei Fo ndperformancedarstellungen. Auf Abweichungen wird im Einzelfall gesondert hingewiesen.

Zukünftige Einschätzungen:

Die in diesem Dokument gemachten Einschätzungen dienen ausschließlich zu Ihrer Information und stellen keinesfalls eine indiv iduelle Anlageempfehlung oder ein Versprechen für die zukünftige Entwicklung dar. Die zum Ausdruck gebrachten

Meinungen geben die jeweilige Einschätzung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorh erige Ankündigung ändern.

Einschätzungen zu Ratings v on Union Inv estment:

Das Länder-Rating von Union Investment ist lediglich das Ergebnis der für interne Zwecke vorgenommenen Beurteilung der Bonität staatlicher Emittenten und stellt ausschließlich ein Qualitätsurteil im Hinblick auf eine bestimmte Auswahl

staatlicher Emittenten dar. Es handelt sich beim Rating um eine eigene Einschätzung der Union Investment Institutional GmbH, mit der keine konkrete Handlungsempfehlung verbunden ist.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenSie können auch lesen