Mit einem Klick zum Firmenkredit - Prof. Dr. Anton Schmoll, Dipl. Ing. Stefan Dörfler - Sparkassenzeitung

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

21. Januar 2019 | Österreich Mit einem Klick zum Firmenkredit Prof. Dr. Anton Schmoll, Dipl. Ing. Stefan Dörfler Kleinen und mittleren Unternehmen schnell und vor allem unbürokratisch eine Finanzierung zu ermöglichen, ist das zentrale Ziel des neuen Online-Klick-Kredits von Erste Bank und den österreichischen Sparkassen. Unsere südlichen Nachbarn sind mit dem rein digitalen Kreditangebot „Frontrunner“ im umkämpften Firmenkundenmarkt, in den mit ähnlichen Angeboten immer mehr Fintechs drängen. Das Firmenkundengeschäft ist auf absehbare Zeit eines der wenigen ertragsstarken Geschäftsfelder in den Banken und Sparkassen. Aufgrund der Attraktivität dieses Marktsegments ist der Firmenkundenmarkt derzeit hart umkämpft und wird von allen Institutsgruppen intensiv bearbeitet. Neben diesem direkten Wettbewerb zwischen den Banken haben sich aber auch neue Marktteilnehmer in Position ge- bracht. Vor allem Fintechs gelten als nicht zu unterschätzender Innovationstreiber im Firmenkundengeschäft. Dabei spezialisieren sie sich meist auf eng definierte Bereiche in der Wertschöpfungskette und machen auf diese Weise den etablierten Banken Marktanteile streitig. Damit die Sparkassen ihre Marktposition im Firmenkundengeschäft halten und dort das volle Ertragspotenzial gezielter ausschöpfen können, ist es erforderlich, ihre Markt- und Vertriebsstrategien konsequent weiter zu entwickeln. In diesem Zusammenhang spielt die Digitalisierungsstrategie auch in Österreich eine immer größer werdende Rolle. Denn die immer schneller fortschreitende Digitalisierung hat signifikante Auswirkungen auf alle Bankbereiche. Dabei haben die meisten Institute ihren Fokus bisher sehr stark auf das Privatkundengeschäft gelegt. Angesichts der hohen strategischen Bedeutung des Firmenkundengeschäfts ist derzeit aber zu beobachten, dass die Digitalisierungsbemühungen in diesem Marktsegment intensiviert werden. Auch für die mittelständische Wirtschaft gilt es, den Kundenanforderungen an Qualität, Effizienz und Komfort bestmöglich zu entsprechen. Dabei gilt für das Firmenkundengeschäft: Digitalisierung will und kann die persönliche Beratung nicht ersetzen. Beim Großteil der Firmenkunden handelt es sich somit um „hybride

Bankkunden“. Deren Verhalten ist dadurch gekennzeichnet, dass sie die Vorteile des Online- und Offlinebankings miteinander verbinden und sich den zu ihrem Vorhaben passenden Servicekanal auswählen. Vor allem bei größeren Projekten mit einem komplexeren Beratungsbedarf wird der persönliche Kontakt zum Kundenbetreuer nach wie vor eine wichtige Rolle spielen. Bei einfacheren Prozessen und Servicetätigkeiten hingegen zeigt sich, dass die Bedeutung des Onlinebanking deutlich zugenommen hat. Die Trennung zwischen Offline- und Onlinewelt verschwimmt demzufolge immer mehr. Unternehmer sind heute zunehmend bereit, verstärkt auch über digitale Wege mit ihrer Bank zu agieren. So nutzen laut der Bearingpoint-Studie zum Nutzungsverhalten im Firmenkundengeschäft bereits 69 Prozent der Firmenkunden Onlineportale zur Abwicklung ihrer Banking-Themen. Rund 55 Prozent halten digitale Lösungen in den Bereichen Kredit und Finanzierung sowie Vorsorge und Versicherung für wichtig. Um den optimalen Mix zwischen persönlicher und digitaler Interaktion zu erreichen, bedarf es verstärkt analoger und digitaler Innovationen mit dem Ziel, Bankgeschäfte einfacher, bequemer und ansprechender zu gestalten. Es gilt, eine neue Erlebniswelt mit einem spürbaren Mehrwert zu schaffen. Gerade im mittelständischen Firmenkundengeschäft können sich Institute somit durch innovative Digitalisierungsangebote wirkungsvoll von Wettbewerbern abgrenzen. Erste Bank und Sparkassen als „First Mover“

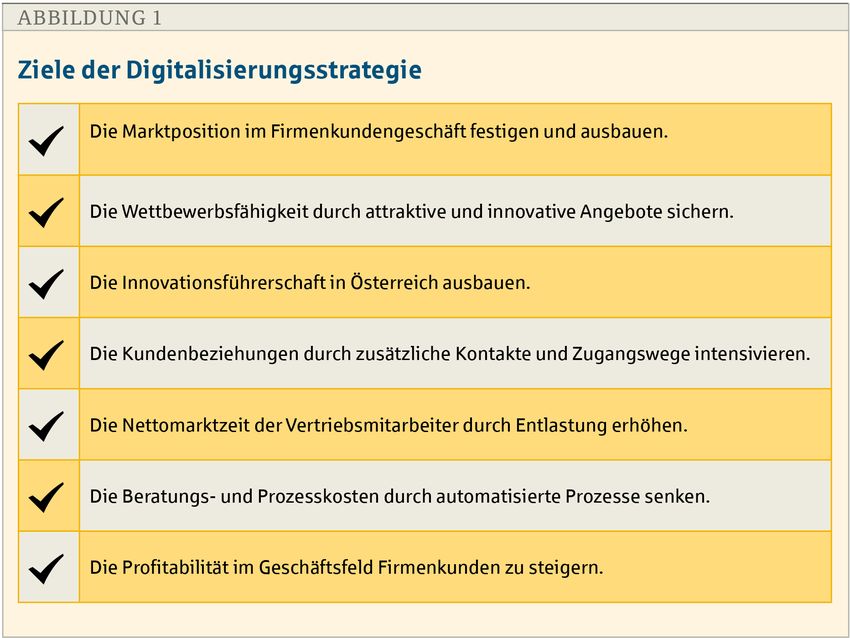

Strategische Zielsetzungen Die zuvor überblicksartig dargestellten Veränderungen machen deutlich, dass es derzeit im Firmenkundenvertrieb vielschichtige und komplexe Herausforderungen zu meistern gilt. Daher haben Erste Bank und Sparkassen in den letzten Jahren ihre Digitalisierungsbemühungen im Firmenkundengeschäft gezielt verstärkt. Dabei orientiert sich das strategische Zielbild konsequent an den Prinzipien des Omni- Channel-Banking. Im Kern geht es dabei um zwei Stoßrichtungen: • Beim digital-persönlichen Banking sollen die Interaktionen von Kunde und Bank durch Technik unterstützt und erleichtert werden. • Beim digitalen Banking soll die Interaktion von Kunde und Bank ausschließlich IT- gestützt ohne Einbindung eines Bankmitarbeiters erfolgen. Angesichts des Vormarschs der Digitalisierung haben sich Erste Bank und Sparkassen in Österreich dazu entschlossen, für den Firmenkundenvertrieb schrittweise entsprechende digitale Lösungen anzubieten. Mit gezielten Investitionen in die Weiterentwicklung des digitalen Corporate Banking sollen vor allem die in Abbildung 1 skizzierten Ziele erreicht werden. Digitale Firmenkundenbank Um das Firmenkundengeschäft schrittweise zu digitalisieren, bedarf es einer fundierten technischen Basis für die vielfältigen Interaktionen mit der Bank.

Aufbauend auf dem Onlinebanking für das Privatkundengeschäft mit der Bezeichnung „George“ wurde mit der Entwicklung von „Telebanking Pro“ eine völlig neue Dimension im Corporate Banking geschaffen. Das System greift moderne Web-Technologien und Interface-Konzepte auf, wie sie Nutzer im digitalen Zeitalter von Unternehmen wie Google und Facebook gewohnt sind. Dafür wurde die Benutzeroberfläche völlig neu gestaltet. Alle Kontodaten werden jetzt übersichtlich und ansprechend in einem neuen Design aufbereitet: Diagramme und Statistiken visualisieren das eigene Finanzverhalten und vergleichen Monatsumsätze. So haben die verantwortlichen Manager immer den optimalen Überblick. Telebanking Pro ist aber nicht nur eine Internet-Anwendung, sondern bildet nun die zentrale Finanzplattform für Unternehmen. Bei der kontinuierlichen Weiterentwicklung der Digitalisierungsstrategie wurde der Kundeninteraktionspfad zugrunde gelegt. Auf Basis der verschiedenen Customer Touchpoints wird laufend an der Verbesserung digitaler Kundenerlebnisse gearbeitet. So konnten für die verschiedenen Phasen des Vertriebsprozesses bis jetzt beispielsweise folgende Lösungen für die digitale Firmenkundenbank realisiert werden: • Information – Beispiel: Neugestaltung der Homepage für Firmenkunden; Erklärungsfilme • Kommunikation – Beispiel: Mit der App „S-Kontakt“ kann der Unternehmer seinen gewünschten Beratungstermin direkt buchen. • Transaktionen – Beispiel: TelebankingPro für Firmenkunden; George für Gewerbekunden und Freie Berufe • Beratung – Beispiel: Kundengespräche mit iPad, Videoberatung • Abschluss – Beispiel: Wertpapierhandel, s Fonds Plan • Service – Beispiel: Der Online-Branchen-Check bietet eine Standortbestimmung des Unternehmens im Vergleich zur Branche. • Business App – Beispiel: Mit der App „Büro2go“ lassen sich wesentliche kaufmännische Aufgaben (z. B. Angebotserstellung) einfach und schnell von unterwegs erledigen. Der Klick-Kredit für Unternehmen Die deutsche und österreichische Unternehmenslandschaft ist von zahlreichen Klein- und Mittelbetrieben geprägt. So ist es auch nicht verwunderlich, dass in den Sparkassen die Geschäfts- und Gewerbekunden zahlenmäßig den größten Anteil im Firmenkundengeschäft ausmachen. Dabei handelt es sich um Gewerbetreibende, Handwerker oder Einzelhändler, die meist inhabergeführt sind. Oftmals ist der Unternehmer eher technisch ausgebildet und ausgerichtet, sodass die kaufmännischen Belange manchmal als „Randerscheinung“ betrachtet werden. Zielgruppe sind Gewerbekunden und kleinere Firmenkunden mit einer Betriebsleistung bis fünf Millionen Euro sowie Freiberufler (Ärzte Notare usw.).

Voraussetzung für die Inanspruchnahme des Kredits ist, dass dieses Unternehmen ein betriebliches Geschäftskonto bei der Erste Bank oder Sparkasse besitzt. Im wirtschaftlichen Alltag gibt es immer wieder Situationen, in denen der Unternehmer sehr rasch Entscheidungen treffen muss. Wenn er beispielsweise einen schnellen Ersatz für eine defekte Maschine benötigt, braucht er rasch eine entsprechende Liquiditätslösung. In diesem Fall ist es dann für ihn wichtig, dass er möglichst rasch Bescheid weiß, ob sein Finanzierungswunsch erfüllt wird. Oberstes Ziel bei der Produktentwicklung war es daher, den Bereich „Finanzierung“ so einfach wie möglich zu gestalten, damit sich der Unternehmer auf sein ureigentliches Geschäft konzentrieren kann. Im Hinblick auf diese Zielsetzung haben Erste Bank und Sparkassen einen digitalen Firmen-Kredit mit der Bezeichnung „Klick Kredit für Unternehmen“ entwickelt. Dabei handelt es sich um einen komplett online abschlussfähigen Unternehmenskredit, bei dem alle Schritte standardisiert und digital unterstützt sind. Mit dem Klick-Kredit wird eine automatisierte Finanzentscheidung bis 100.000 Euro angeboten, wobei keinerlei Kreditsicherheiten erforderlich sind. Automationsgestütze Bonitätsbeurteilung Da bei betrieblichen Onlinekrediten der Zeitfaktor (rasche Kreditauszahlung) einen wichtigen Erfolgs- und Wettbewerbsfaktor darstellt, muss auch die Bonitätsprüfung sehr effizient gestaltet werden und damit automationsgestützt erfolgen. Neben diesem Vertriebs- darf aber natürlich der Risikoaspekt nicht außer Acht gelassen werden. Auch bei einem Onlinekredit muss die Bonität des Kreditnehmers eingehend und systematisch analysiert werden. Dabei geht es vor allem um die Überprüfung der gegenwärtigen und künftigen Fähigkeit eines Unternehmens, einen aufgenommenen Kredit vollständig und termingerecht zurückzuzahlen. Während bei der herkömmlichen Kreditvergabe Bonitätsschwächen durch Kreditsicherheiten ausgeglichen werden können, ist dies beim Onlinekredit nicht der Fall, da hier auf die Hereinnahme von Kreditsicherheiten verzichtet wird. Beim betrieblichen „Klick-Kredit“ handelt es sich somit um eine Blankofinanzierung. Eine weitere Unterscheidung zum traditionellen Beurteilungsprozess ergibt sich dadurch, dass es beim Onlinekredit keine persönlichen Kontakte zum Unternehmer gibt. Das bedeutet, dass die bei einem Kundengespräch gewonnen Eindrücke und qualitativen Informationen (soft facts) nicht verfügbar sind. Dieser Aspekt wird durch die Anforderung an die bestehende Kundenbeziehung und dem daraus verfügbaren Rating ersetzt. Informationen aus der Kundenbeziehung Da es sich bei den präsumtiven Kreditnehmern um vorhandene Firmenkunden handelt, spielt die Beurteilung der bisherigen Geschäfts- und Kreditbeziehung eine zentrale Rolle. Bei der Analyse der Geschäftsbeziehung ist etwa von Interesse, ob es sich um eine Haupt- oder Nebenbankverbindung handelt. Des Weiteren ist die Art der Geschäftsbeziehung (z. B. Kontoführung nur auf Guthabensbasis) von Relevanz.

Wurden in der Vergangenheit bereits Kredite in Anspruch genommen ist die Bedienung dieser Kredite (z. B. pünktliche Rückführung) ein Bewertungskriterium. Eine zentrale Informationsquelle ist die Kontobeobachtung. Das Konto- und Zahlungsverhalten hat bei einer automatisationsgestützten Bonitätsanalyse einen besonderen Stellenwert. Denn die Analyse der aktuellen Kontoentwicklung gewährt bessere Einblicke in die Liquiditätssituation, als dies Bilanzkennzahlen leisten könnten. So wird unter anderem untersucht, ob die Habenumsätze in einem vernünftigem Verhältnis zum Firmenumsatz bzw. zum Kontokorrentkredit stehen. Ferner wird ermittelt, wie oft es in der Vergangenheit zu Überziehungen kam. Schließlich wird auch überprüft, ob der Unternehmer seine Informationspflicht gegenüber der Bank wahrgenommen hat (z. B. zeitnahe Übermittlung der Jahresabschlüsse) und wie bisher Vereinbarungen eingehalten wurden. Bankexterne Informationen Bei größeren Firmenkunden muss der aktuelle Jahresabschluss vorliegen. Wie bei der klassischen Bonitätsprüfung werden verschiedene statische und dynamische Kennzahlen berechnet, die zu einem Bilanzbonitätsindikator (Bilanz-Rating) verdichtet werden. Kleinbetriebe (z. B. nicht eingetragene Einzelunternehmer) sind entweder pauschaliert oder Einnahmen-/Ausgaben-Rechner, sodass naturgemäß keine Bilanz vorliegt. Da bei dieser Kundengruppe die betriebliche eng mit der privaten Sphäre verbunden ist, werden hier die privaten Vermögensverhältnisse in Form einer Haushaltsrechnung miteinbezogen. Daten von Auskunfteien Zur Abrundung des aufgrund eigener Bonitätsanalysen gewonnen Bildes über ein Unternehmen werden Informationen des gewerblichen Auskunftswesens genutzt. Dabei geht es etwa um Informationen über pünktliche und vollständige Kreditrückzahlungen bei Banken oder um diverse Negativmerkmale (z. B. Mahnungen; Ausgleich). Auf Grundlage alle dieser Daten wird ein möglicher Kreditrahmen berechnet. Dieses Limit wird dann monatlich und im Anlassfall automationsgestützt aktualisiert. In drei Schritten zum „Klick Kredit“

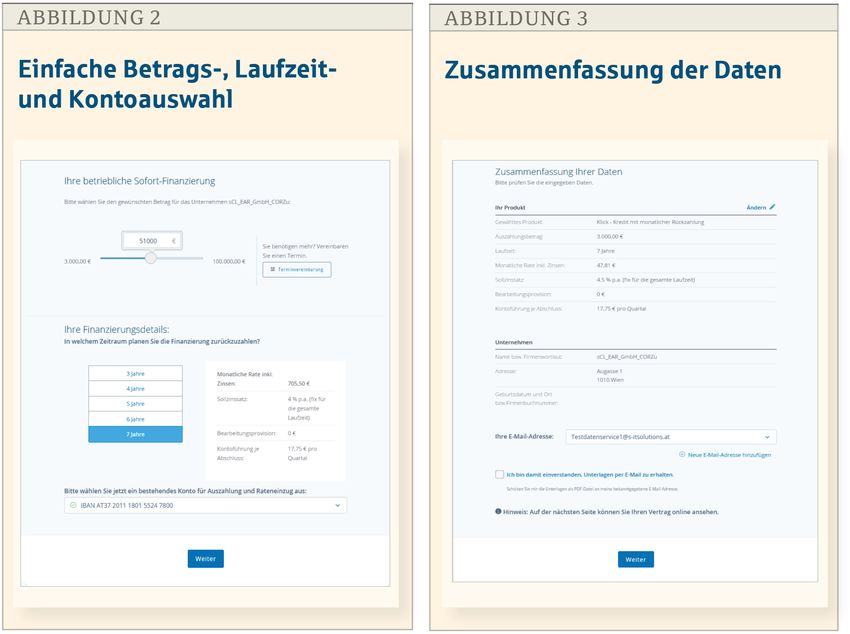

(© BBL) Der Einstieg zum Onlinekredit erfolgt bei den Firmenkunden über „Telebanking“ Pro und bei kleinen Gewerbekunden über „George“. Direkt nach dem Log-in gelangt man zu den Produktübersichten. Sollte ein Firmenkunde mehrere Unternehmen haben, wählt er zunächst jene Firma aus, für die die Finanzierung benötigt wird. Die Berechtigung zur Kreditaufnahme bzw. die Vertretungsbefugnis wird automatisch überprüft. Nach dem Anklicken der entsprechenden Produkt-Kachel gelangt der Kunde dann auf einfache Weise in vier digitalen Schritten zu seiner betrieblichen Finanzierung. 1. Finanzierungsanfrage Ein Klick auf den Button „Mehr erfahren“ bringt den Kunden zum Antragsformular. Hier wählt er zunächst den gewünschten Kreditbetrag für sein Vorhaben aus, wobei er mit Hilfe eines Schiebereglers zwischen einer Summe von 3.000 Euro bis zum vorberechneten Limit (maximal 100.000 Euro) auswählen kann. Danach kann die gewünschte Kreditlaufzeit festgelegt werden. Dabei kann der Unternehmer zwischen einem Zeitraum von drei bis sieben Jahren wählen, in dem er den Kredit zurückzahlen möchte (s. Abb. 2). Auf Basis dieser Eingaben erhält der Kunde sofort wichtige Informationen über die mit dieser Finanzierungsvariante verbundenen Kosten. Im nächsten Schritt

erfolgt dann die Auswahl eines vorhandenen Firmenkontos, auf das der Kreditbetrag überwiesen werden soll und von dem die Kreditraten abgebucht werden. 2. Datenüberprüfung Um die erfassten Daten überprüfen zu können gibt es eine eigene Seite mit einer übersichtlichen Zusammenfassung der eingegebenen Informationen. Dabei werden wichtige Produktinformationen wie Auszahlungsbetrag, Laufzeit oder Rückzahlungsmodalitäten angezeigt. Auch die Kreditkonditionen (z.B. Höhe des Zinssatzes, monatliche Rate sowie Kontoführungsgebühren) sind übersichtlich dargestellt. Weiteres können hier die hinterlegten Unternehmensdaten (z. B. Firmenwortlaut, Firmenbuchnummer, Adresse) auf ihre Richtigkeit überprüft werden (s. Abb. 3). 3. Kreditvertrag und digitale Signatur Nach Bestätigung der Daten durch klicken auf „Weiter“ wird der Kreditvertrag erstellt, und als PDF-Datei an die angegebene E-Mail-Adresse verschickt. Da sich der betriebliche Klick-Kredit vorerst nur an bestehende Gewerbe- und Firmenkunden richtet, gestaltet sich die digitale Unterfertigung der Vertragsunterlagen relativ einfach. Die Kunden haben sich ja bereits einmal legitimiert, sodass nun für die Unterzeichnung des Vertrags die Eingabe des zugesandten TAC bzw. die Bestätigung mittels sIdentity-App (sID) genügt. Damit erfolgt die rechtlich gültige digitale Annahme des Kreditvertrags. Mit der TAC-Eingabe bzw. sID bestätigt der Kunde, dass er alle Vertragsbedingungen gelesen und zur Kenntnis genommen hat. 4. Auszahlung Direkt nach Bestätigung des Vertrags wird das Kreditkonto angelegt, und der Betrag ausbezahlt. Der Kunde hat das Geld also innerhalb von wenigen Minuten zur Verfügung. Fazit: Alle Beteiligten profitieren

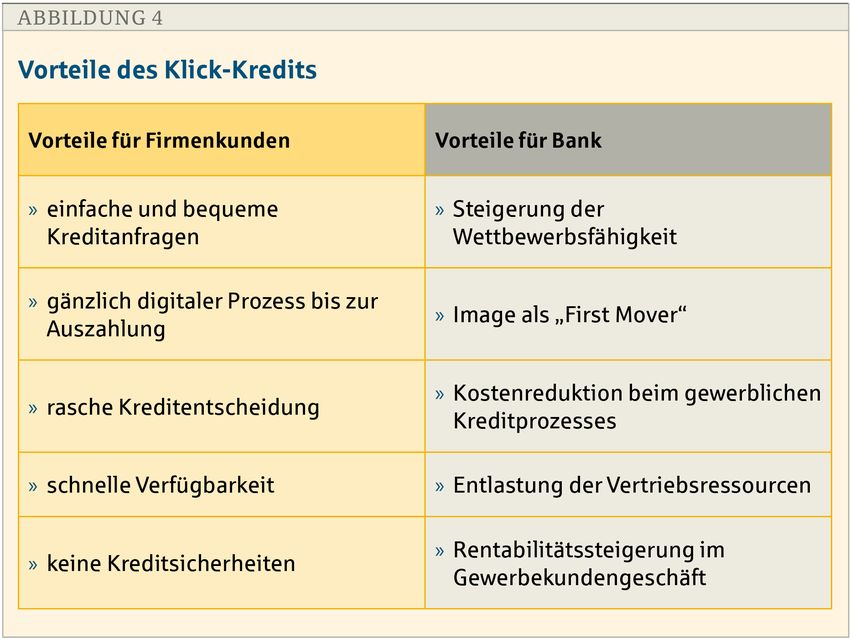

(© BBL) Die Zeit ist für einen Unternehmer üblicherweise knapp und er benötigt manchmal sehr rasch einen finanziellen Spielraum, um seine Ziele umzusetzen. Diesen Erwartungen kann mit einem Online-Businesskredit am besten entsprochen werden. Der von Erste Bank und Sparkassen entwickelte Klick-Kredit kann sehr schnell und bequem direkt online abgeschlossen werden unabhängig von Terminen und Öffnungszeiten (24/7-Verfügbarkeit). Und das Handling ist sehr einfach: Der Kredit kann ohne großen Aufwand vom PC, Smartphone oder Tablet beantragt werden. Auch alle weiteren Schritte bis zur Auszahlung erfolgen zur Gänze digital. Indem Erste Bank und Sparkassen bei der Digitalisierungsstrategie im Firmenkundengeschäft als „First Mover“ fungieren, kann deren Image als Innovationsführer am Markt weiter gefestigt und damit die Wettbewerbsfähigkeit gestärkt werden. Neben diesem Vertriebsaspekt kann durch einen betrieblichen Onlinekredit die Rentabilität im Gewerbekundengeschäft nachhaltig erhöht werden. Erfahrungsgemäß bildet bei dieser Kundengruppe der Kreditprozess einen sehr großen Kostenblock. Vielfach sind die Kreditvergabeverfahren zu komplex und zu wenig differenziert. Durch den damit verbundenen Aufwand entstehen Bearbeitungskosten, die durch die teilweise geringen Kundendeckungsbeiträge nur schwer abgedeckt werden können.

Kreditprozesse gezielt zu optimieren, ist somit ein ganz entscheidender Ansatzpunkt,

die Rentabilität im Gewerbekundengeschäft zu steigern. Da es sich hier bei einem

Großteil der Kreditanträge um eher kleinere Beträge handelt, war es zweckmäßig,

für solche Finanzierungen ein digitales Verfahren zu entwickeln, das regelbasiert

ist. Durch eine Standardisierung im Kreditantrags-, Beurteilungs-, Entscheidungs-

und Bearbeitungsprozess können die Prozesskosten bedeutend gesenkt werden. Das

maschinell ermittelte Limit ermöglicht bei einer konkreten Finanzierungsanfrage

eine sofortige Kreditauszahlung. Da der Klick-Kredit blanko vergeben wird

entfallen für die Bank überdies die Kosten für die Sicherheitenbewertung und

Sicherheitengestionierung.

Eine solche digitale Lösung trägt auch wesentlich zur Entlastung der

Vertriebsressourcen bei, denn beim herkömmlichen Kreditvergabeprozess haben

die Vertriebsmitarbeiter vielfältige Aufgaben zu erfüllen: Kundengespräche

führen, Kreditantrag und Stellungnahme formulieren, Berechnung der

Kapitaldienstfähigkeit usw. All diese Arbeiten fallen beim Online-Businesskredit

weg. Die vollautomatisierte Abwicklung führt daher im kleinteiligen Geschäft zu

einer signifikanten Reduktion der Produktionskosten. Somit ist die Bereitstellung

digitaler Finanzierungslösungen ein nicht unwesentlicher Erfolgsfaktor zur

Ertragssteigerung (vgl. dazu Abb. 4).

Autoren

Dipl. Ing. Stefan Dörfler ist Vorsitzender des Vorstands der Erste Bank der

oesterreichischen Sparkassen AG in Wien.

Prof. Dr. Anton Schmoll ist Dozent an der FH für Bank- und Finanzwirtschaft,

Bankentrainer und Fachbuchautor in Wien.

Die Autoren danken Martina Apeltauer, Produktmanagment Finanzierungen der

Erste Bank, für die Unterstützung bei diesem Beitrag.

Prof. Dr. Anton Schmoll, Dipl. Ing. Stefan Dörfler: Mit einem Klick zum

Firmenkredit, in SparkassenZeitung (21. Januar 2019). URL: . Abgerufen am: 22.

Januar 2019

Scannen Sie diesen Code mit Ihrem Smartphone

und lesen Sie diesen und weitere Beiträge onlineSie können auch lesen