Mittagsreferat bzw. MWST-Webinar vom 13.05.2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Law School Mittagsreferat bzw. MWST-Webinar vom 13.05.2020 COVID-19; Massnahmen des Bundes und der Kantone und was für Auswirkungen könnten sich bei der MWST ergeben? Brigitte Minder Uwe Mehrwald brigitte.minder@estv.admin.ch uwe.mehrwald@estv.admin.ch lic. iur. Dipl. Experte in R+C ESTV, HA MWST ESTV, HA MWST Abteilung Recht Abteilung Externe Prüfung

Einleitung, Übersicht + Inhalt

Home Office

Massnahm. Massnahm. Massnahm.

Betroffene

Gde.+Städte Kantone Bund

«Miete» Motionen

zur MWST

COVID-19

bzw. Coronavirus

Verbände Rückstellungen

Sport- und

Verordnungen Parlament

Kultur

MWST

usw., Sparen

Folie 2 MWST-Webinar

13.05.2020 B. Minder + U. Mehrwald

Einleitung, Übersicht + Inhalt

https://www.estv.admin.ch/estv/de/home.html

Unbedingt beachten

Folie 3 MWST-Webinar

13.05.2020 B. Minder + U. Mehrwald

Einleitung, Übersicht + Inhalt

Kurzarbeit nach Branchen - Beispiele/Auswahl

• 77.1% Textilien und Bekleidung

• 76.0% Gastgewerbe

• 61.0% Kunst, Unterhaltung und Erholung

• 54.7% Maschinenbau

• 52.4% Elektrotechnik, Elektronik, Uhren, Optik vgl. auch nachfolgende

Folien 32+33 ….

• 51.5% Baugewerbe

• 49.7% Verkehr und Transport

• 48.6% Handel, Reparatur- und Autogewerbe

• 27.1% Information und Kommunikation

• 25.3% Gesundheitswesen- und Sozialwesen

• 14.5% Chem. Industrie, Mineralölverarbeitung

• 13.8% Erziehung und Unterricht

• ….

• 5.3% Land- und Fortwirtschaft, Fischerei

• ….

Quellen: Seco + KOF (in Prozent der Beschäftigten)

Folie 4 MWST-Webinar

13.05.2020 B. Minder + U. Mehrwald

Einleitung, Übersicht + Inhalt

Kurzarbeit nach Kantone - Beispiele/Auswahl

• 48.5% Tessin / TI

• 48.0% Basel Stadt / BS

• 46.4% Jura / JU

• 45.5% Neuenburg / NE vgl. auch nachfolgende

Folien 32+33 ….

• 42.6% Schwyz / SZ

• 39.5% Zug / ZG

• 38.7% Aargau / AG

• 38.6% Luzern / LU

• 38.3% Graubünden / GR

• 38.3% Genf / GE

• 38.1% Obwalden / OW

• ….

• 28.7% Appenzell Ausserroden / AR

Quellen: Seco + KOF (in Prozent der Beschäftigten)

Folie 5 MWST-Webinar

13.05.2020 B. Minder + U. Mehrwald

Einleitung, Übersicht + Inhalt

Arbeitslosigkeit per Ende April 2020

Quelle: Seco + www.arbeit.swiss

Folie 6 MWST-Webinar

13.05.2020 B. Minder + U. Mehrwald

Einleitung, Übersicht + Inhalt

Arbeitslosigkeit per Ende April 2020

Quelle: Seco

Folie 7 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldEinleitung, Übersicht + Inhalt «Kalaidos in eigener Sache» Auch von Interesse : Blog vom 08.05.2020 von Walter Steiger zu «Coronavirus: Fragen zur Mehrwertsteuer» https://www.kalaidos-fh.ch/de-CH/Blogs/Posts/2020/05/sr-1207- Coronavirus-Fragen-zur-Mehrwertsteuer Vgl. auch die Beilage zu diesem Foliensatz Folie 8 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Ziel der Mittagsreferats / Wichtiger Hinweis Ziel des vorliegenden Mittagsreferats: Sensibilisierung für Fragen rund um die Covid-Pandemie aus steuerlicher Sicht. Wichtiger Hinweis der Autoren: Soweit im Rahmen des vorliegenden Mittagsreferats eine mehrwertsteuerliche Qualifikation vorgenommen wird, handelt es sich um die Ansicht der Autoren bzw. um deren Lösungsansätze oder Denkanstösse. Sie sind in keiner Art und Weise als verbindliche Auskunft der ESTV anzusehen. Eine rechtsverbindliche Auskunft kann einzig die ESTV im Rahmen von Art. 69 MWSTG abgeben. Folie 9 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Einleitung, Übersicht + Inhalt 1. Verordnungen des Bundesrates (Notrecht) zu COVID-19 inkl. Medienmitteilung vom 29.04.2020 2. (Not-)Verordnungen der Kantone zu COVID-19; Beispiele der Kantone Thurgau + Zug 3. Medienmitteilungen von Gemeinden und Städten zu COVID-19, als Beispiele: 3 Medienmitteilungen zur Miete 4. Beschlüsse/Beratungen durch das Parlament aufgrund der a.o. Sondersession vom 04. - 06. Mai 2020 5. Was ist zu beachten und mögliche Praxisbeispiele ( Auswahl dazu, nicht abschliessend) 6. Zusammenfassung und offene Punkte Folie 10 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

1.

Verordnungen des Bundesrates (Notrecht)

zu COVID-19 sowie diverse

Medienmitteilungen dazu

Folie 11 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldVerordnung befristeter Verzicht auf

Verzugszinsen (…) SR 641.207.2 vom 20.03.2020

1. Diese Verordnung regelt den befristeten Verzicht auf Verzugszinsen

bei verspäteter Zahlung von Steuern, Lenkungsabgaben und Zollabgaben

sowie den Verzicht auf die Rückerstattung des Zusatzdarlehens durch die

Schweizerische Gesellschaft für Hotelkredit (SGH).

2. Vom 20. März 2020 bis zum 31. Dezember 2020 ist bei verspäteter Zahlung

der Mehrwertsteuer, der besonderen Verbrauchssteuern, der Lenkungsabgaben

und der Zollabgaben kein Verzugszins geschuldet.

Beispiel Kontrolle für die Steuerperioden 2015 – 2018 und Auszug Einschätzungsm.

• Auf ESTV SuisseTAX oder auf der Website der ESTV kann die Abrechnungs-

und Zahlungsfrist kostenlos und ohne Begründung um drei Monate nach

Fälligkeit verlängert werden.

Wird ein Zahlungsaufschub von mehr als drei Monaten gewünscht, ist ein

begründetes Gesuch mittels Kontaktformular auf der Website der ESTV oder

per Post zu stellen.

Folie 12 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldVerordnung befristeter Verzicht auf

Verzugszinsen (…) SR 641.207.2 vom 20.03.2020

3. Vom 1. März 2020 bis zum 31. Dezember 2020 ist bei verspäteter

Zahlung der direkten Bundessteuer, die in diesem Zeitraum fällig wird,

kein Verzugszins geschuldet.

4. - Der Bund verzichtet auf die Rückzahlung des Restbetrags von

CHF 5’481’181 des der SGH mit dem Bundesbeschluss vom 21. Septem-

ber 2011 über den Nachtrag IIa zum Voranschlag 2011 gewährten Darlehens.

- Mit dem Restbetrag nach Absatz 1 beteiligt sich der Bund an den Kosten der

rückwirkenden Finanzierung von Investitionen, welche die SGH unterstützt.

Folie 13 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldLiquiditätspuffer für Lieferanten des Bundes

Medienmitteilung vom 20.03.2020

• Das Eidgenössische Finanzdepartement hat die Verwaltungseinheiten

des Bundes angewiesen, Kreditorenrechnungen rasch zu prüfen und

so schnell wie möglich auszuzahlen, ohne Ausnützung der Zahlungsfristen.

Damit wird die Liquidität der Lieferanten des Bundes gestärkt.

Zahlungsaufschub bei Sozialversicherungsbeiträgen

• Den von der Krise betroffenen Unternehmen kann ein vorübergehender,

zinsloser Zahlungsaufschub für die Beiträge an die Sozialversicherungen

(AHV/IV/EO/ALV) gewährt werden.

• Die Unternehmen haben zudem die Möglichkeit, die Höhe der regelmässigen

Akontobeiträge an die AHV/IV/EO/ALV anpassen zu lassen, wenn die Summe

ihrer Löhne wesentlich gesunken ist. Dasselbe gilt für Selbstständige, deren

Umsätze eingebrochen sind.

• Zuständig für die Prüfung der Zahlungsaufschübe und der Reduktion der

Akontobeiträge sind die AHV-Ausgleichskassen.

Folie 14 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldCOVID-19-Verordnung Sport SR 415.021 vom 20.03.2020 • Das BASPO (Bundesamt für Sport) gewährt Sportorganisationen im professionellen Sport zinslose Darlehen mit Dauer von 5 bzw. 7 Jahren. Der Umfang der bewilligten Darlehen umfasst CHF 50 Mio. Definition «Sportorganisationen» ist auf www.baspo.ch ersichtlich. Qualifikation bei der MWST: bei bestehender Steuerpflicht und effektiver Abrechnungsmethode handelt es sich bei den zinslosen Darlehen beim Darlehensnehmer um eine Subvention gem. Art. 18 Abs. 2 Bst. a mit entsprechenden möglichen Vorsteuerfolgen im Sinne von Art. 33 Abs. 2 MWSTG i.V.m. Art. 75 MWSTV (vgl. dazu auch MI 05, Ziff. 1.2). • Das BASPO kann im Rahmen der bewilligten Kredite Finanzhilfen in Form von nicht rückzahlbaren Geldleistungen an Organisationen ausrichten, die als Vereine organisiert sind und deren Zweck die Organisation und die Durchführung von Veranstaltungen und Wettkämpfen im Breitensport ist. Die Finanzhilfen des Bundes umfassen ebenfalls einen Betrag von CHF 50 Mio. Qualifikation bei der MWST: vgl. obige Ausführungen (+ die zumutbaren Selbsthilfemassnahmen müssen «ausgeschöpft» werden; vgl. www.baspo.ch). Empfehlung: Definitive Praxis zu den zinslosen Darlehen und Finanzhilfen ist bei der ESTV abzuklären (vgl. auch COVID-19-Kredit). Folie 15 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

COVID-19-Verordnung Kultur SR 442.15

vom 20.03.2020

• Verordnung umfasst Begriffserklärungen zu

Kultursektor (Künste, Design, Film, Kunst, Literatur, Musik und Museen)

Veranstaltung (…)

Kulturunternehmen (jur. Person)

Kulturschaffende (natürliche Personen, die selbstständig sind)

Kulturverein im Laienbereich (Verein nicht professionell tätiger Kulturschaffender

aus den Sparten Musik und Theater

• Beiträge des Bundes im Kulturbereich betragen rund CHF 280 Mio.

• Soforthilfen für nicht gewinnorientiertes Kulturunternehmen

Zinsloses und rückzahlbares Darlehen; maximal 30% der Erträge

(exkl. Subventionen) der letzten revidierten Jahresrechnung;

Gesuch ist an Sitzkanton einzureichen

Bund trägt alle notwendigen Finanzmittel

Qualifikation bei der MWST: analog den Ausführungen im Sportbereich.

Der nicht zu zahlende Zins bzw. die Differenz zu einem «normalen» Zins

bildet die Höhe der gewährten Subvention.

Empfehlung: Definitive Praxis zu den zinslosen Darlehen ist bei der ESTV

abzuklären (vgl. auch COVID-19-Kredit).

Folie 16 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldCOVID-19-Verordnung Kultur SR 442.15

vom 20.03.2020

• Kulturunternehmen (gewinnorientiert)

Quelle:

Bundesamt für Kultur

Folie 17 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldCOVID-19-Verordnung Kultur SR 442.15

vom 20.03.2020

• Ausfallentschädigungen für Kulturunternehmen und für Kulturschaffende

Auf Gesuch nicht rückzahlbare Finanzhilfen, aufgrund der Absage oder

Verschiebung von Veranstaltungen und Projekten oder mit

Betriebsschliessungen verbundenen finanziellen Schaden, sofern dieser durch

staatliche Massnahmen aufgrund COVID-19 verursacht wurde.

Die Ausfallentschädigung deckt höchstens 80% des finanziellen Schadens.

Die Soforthilfen an Kulturunternehmen und an Kulturschaffende werden an

die Ausfallentschädigungen angerechnet.

Gesuche sind an die Kantone zu richten und diese entscheiden auch.

Bund beteiligt sich zu 50% an den zugesagten Ausfallentschädigungen.

Qualifikation bei der MWST: es handelt sich um eine Subvention gem.

Art. 18 Abs. 2 Bst. a MWSTG mit den entsprechenden Vorsteuerfolgen

bei bestehender MWST-Pflicht und effektive Abrechnungsmethode

Empfehlung: Definitive Praxis zu den Sofort-/Nothilfen bzw.

Ausfallentschädigungen ist bei der ESTV abzuklären.

Folie 18 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldCOVID-19-Verordnung Kultur SR 442.15

vom 20.03.2020

• Sofort-/Nothilfen für Kulturschaffende

nicht rückzahlbare Finanz-Nothilfe für die Deckung der

Lebenshaltungskosten, maximal CHF 196 pro Tag,

Gesuch ist an Verein Suisseculture Sociale einzureichen

Der Bund stellt Suisseculture Sociale die für die Soforthilfen notwendigen

Finanzmittel vollumfänglich zur Verfügung.

Der Bund entschädigt Suisseculture Sociale für den Aufwand in

Zusammenhang mit der Ausrichtung der Soforthilfen.

Qualifikation bei der MWST: Subvention gem. Art. 18 Abs. 2 Bst. a MWSTG

mit den entsprechenden Vorsteuerfolgen bei bestehender MWST-Pflicht und

effektive Abrechnungsmethode; oder allenfalls ein Nicht-Entgelt ohne MWST-

Folgen; analog der Erwerbsausfallentschädigungen bei allen

Selbstständigerwerbenden

Empfehlung: Definitive Praxis zu den Sofort-/Nothilfen ist bei der ESTV

abzuklären.

Folie 19 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldCOVID-19-Verordnung Kultur SR 442.15

vom 20.03.2020

• Kulturvereine im Laienbereich

Auf Gesuch nicht rückzahlbare Finanzhilfen von maximal CHF 10’000

für den mit der Absage oder Verschiebung von Veranstaltungen verbundenen

finanziellen Schaden,

Gesuche sind bei den vom Bund gemäss den Bestimmungen des «EDI»

unterstützten Verbänden einzureichen

Der Bund stellt den Verbänden die für die Entschädigungen notwendigen

Finanzmittel vollumfänglich zur Verfügung

Der Bund entschädigt die Verbände für den Aufwand in Zusammenhang

mit der Ausrichtung der Entschädigungen.

Qualifikation bei der MWST: es handelt sich um eine Subvention gem.

Art. 18 Abs. 2 Bst. a MWSTG mit den entsprechenden Vorsteuerfolgen

bei bestehender MWST-Pflicht und effektive Abrechnungsmethode, vgl.

dazu auch MI 05, Ziff. 1.2 (vgl. auch nachfolgendes Beispiel unter «Punkt 5»)

Empfehlung: Definitive Praxis zu den Finanzhilfen ist bei der ESTV abzuklären.

Folie 20 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldCOVID-19-Verordnung Kultur SR 442.15

vom 20.03.2020

• Kulturvereine im Laienbereich - Grafik nachfolgend

Quelle:

Bundesamt für Kultur

Folie 21 MWST-Webinar

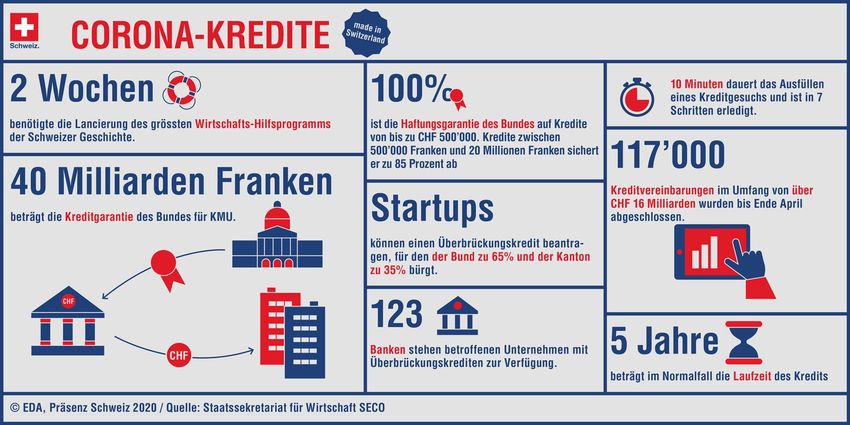

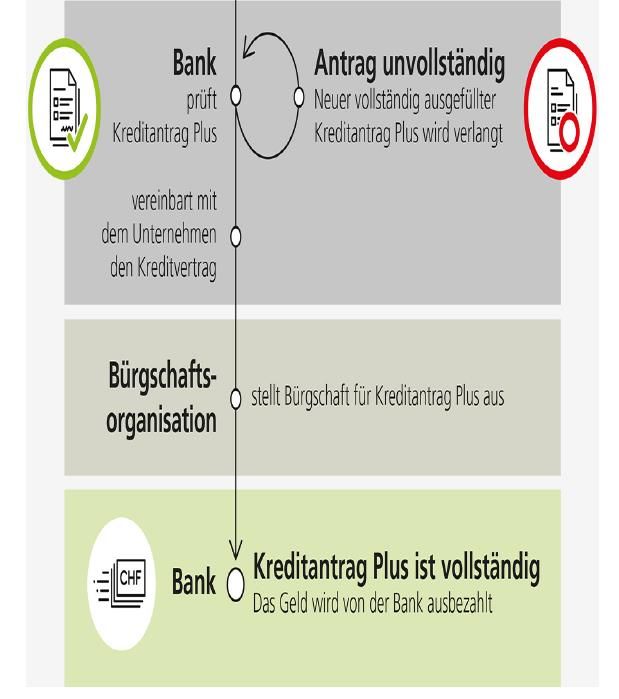

13.05.2020 B. Minder + U. MehrwaldCOVID-19-Solidarbürgschaftsverordnung SR 951.261 vom 25.03.2020 • Möglicher verbürgter Betrag durch den Bund von rund CHF 40 Milliarden • Es bestehen 4 Bürgschaftsgenossenschaften (vgl. https://kmu-buergschaften.ch); der Bund übernimmt die Verwaltungskosten der 4 Bürgschaftsgenossenschaften; vgl. auch mögliche Steuerpflicht unter www.uid.admin.ch • Gesuchsteller haben Rechte und insbesondere Pflichten hinsichtlich Verwendung der Bankkredite wie Ausschüttungssperre Dividenden, keine Gewährung von Aktivdarlehen an Nahestehende, Verwendung für Ersatzinvestitionen usw. • Laufzeit von 5 bzw. allenfalls 7 Jahre Quelle: https://covid19.easygov.swiss/ - folgende Werte und Angaben: • Bis zum 12. Mai 2020, 17:00 Uhr sind 124’453 Kreditvereinbarungen eingegangen. • Basierend auf dem verfügbaren effektiven Durchschnittswert liegt die geschätzte Verbürgungssumme seit Start des Programms bei rund CHF 14.9 Milliarden. • 123 «Banken» sind aktiv bei der Vergabe der Kredite beteiligt. • 401 Covid-19-Kredit-Plus Anträge (Ø Kreditbetrag CHF 2.7 Mio.) erhalten. Folie 22 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

COVID-19-Solidarbürgschaftsverordnung Quelle: https://covid19.easygov.swiss/fuer-medien/ Folie 23 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

COVID-19-Solidarbürgschaftsverordnung Quelle: https://covid19.easygov.swiss/fuer-medien/ Folie 24 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

COVID-19-Solidarbürgschaftsverordnung

SR 951.261 vom 25.03.2020 - Grafik

Quelle:

Folie 25 MWST-Webinar

13.05.2020

https://covid19.easygov.swiss/ B. Minder + U. MehrwaldCOVID-19-Solidarbürgschaftsverordnung

SR 951.261 vom 25.03.2020 - Grafik

Quelle:

Folie 26 MWST-Webinar

13.05.2020

https://covid19.easygov.swiss/ B. Minder + U. MehrwaldCOVID-19-Solidarbürgschaftsverordnung SR 951.261 vom 25.03.2020 • Kredite bis CHF 500’000 mit einer schnellen Freigabe durch die jeweilige Bank «innert Minuten» und mit einem Zins von 0% p.a; Bund trägt Ausfall zu 100% • Kredite bis CHF 20 Mio. (Erhöhung möglich) an den Gesuchsteller mit einer branchenüblichen Kreditprüfung durch die Banken; Zins von mindestens 0.5% p.a.; bei einem Ausfall muss die kreditvergebende Bank 15% und der Bund den Rest von 85% tragen • Kein Kredit für Unternehmen mit einem Umsatz von CHF 500 Mio. und mehr, massgebend ist das Jahr 2019 Missbrauch dieser Kredite und Vollzug/Prüfung dazu?! Qualifikation bei der MWST bei einem Konkurs oder bei einer Sanierung des Kreditnehmers, da der Bund u.a. «übernehmen» muss bzw. dieser trägt das Kreditrisiko? Empfehlung: Definitive Praxis dazu ist bei der ESTV abzuklären. Vgl. auch Ausführungen im Blog von Walter Steiger Folie 27 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

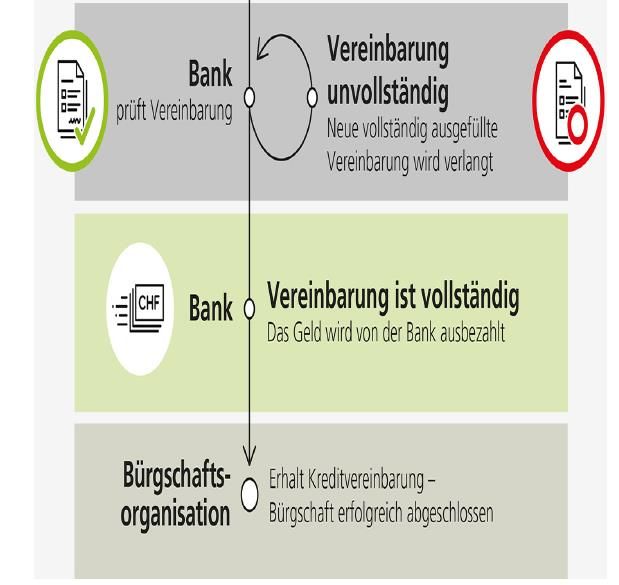

COVID-19-Solidarbürgschaftsverordnung SR 951.261 vom 25.03.2020 - Start-up-Untern. • Der Bundesrat hat am 22. April 2020 beschlossen, das bereits bestehende Bürgschaftswesen für KMU für die Unterstützung von Startups zu nutzen. Somit will der Bund in Ergänzung der Covid-19-Kredite des Bundes aussichtsreiche Startups in Zusammenarbeit mit den Kantonen sofort mithilfe des Bürgschaftswesens vor einer Corona-bedingten Insolvenz bewahren. • Bürgschaftsgesuche können bis am 31. August 2020 eingereicht werden. • Die Bürgschaft wird zu 65% vom Bund und zu 35% vom Kanton oder vom Kanton vermittelten Dritten getragen. Auf diesem Weg verbürgen Bund und Kanton (bzw. Dritte) gemeinsam zu 100% einen Betrag von bis zu CHF 1 Mio. pro Startup- Unternehmen. • Der insgesamt verbürgte Betrag darf dabei höchstens einem Drittel der laufenden Kosten 2019 des Startups entsprechen. In begründeten Fällen kann der Kanton in seiner Beurteilung davon abweichen. • Rund CHF 154 Mio. verbürgte Kredite, davon vom Bund CHF 100 Mio. • Diverse «Teilnahmebedingungen» für die Start-ups • 12 Kantone «machen mit», Stand vom 11.05.2020 Folie 28 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

COVID-19-Solidarbürgschaftsverordnung

SR 951.261 vom 25.03.2020 - Start-up-Untern.

Quelle:

Folie 29 https://covid19.easygov.swiss/ MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldCOVID-19-Verordnung Erwerbsausfall SR 830.31; Stand vom 23.04.2020 • Beteiligung Bund von rund CHF 5.3 Milliarden gem. Schätzungen • Im Zuge der Beratungen mussten insbesondere bei den Selbstständigerwerbenden, die nur indirekt von den behördlichen Massnahmen zur Bekämpfung der Corona- Pandemie betroffen sind, weil sie zwar weiterarbeiten dürfen, aber wegen den Massnahmen weniger oder keine Arbeit mehr haben (z.B. Taxifahrer), entsprechende Anpassungen vorgenommen werden. • Betrifft Eltern mit Kinder, aufgrund Ausfall der Fremdbetreuung ihrer Kinder oder infolge Quarantäne, die im Zeitpunkt der Unterbrechung der Erwerbstätigkeit entweder Arbeitnehmer oder Selbstständigerwerbende sind, oder • Sonstige Selbstständigerwerbende, die direkt (Schliessung ihres Geschäfts) oder indirekt von den Massnahmen zur Bekämpfung der Corona-Pandemie betroffen sind. Folie 30 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

COVID-19-Verordnung Erwerbsausfall SR 830.31; Stand vom 23.04.2020 • Maximales Taggeld 80% des Einkommens bzw. beträgt höchstens CHF 196 x 30 Tage für einen Monat. • Die Entschädigung wird an die anspruchsberechtigte Person ausbezahlt. • Bei Lohnfortzahlung des Arbeitgebers kann dieser die Entschädigung geltend machen. • Vgl. dazu auch das Rundschreiben der «DVS» vom 06.04.2020, u.a. wird darin festgehalten, dass die zuständigen AHV-Ausgleichskassen den zuständigen kantonalen Steuerbehörden eine Liste der Empfänger der ausbezahlten Taggelder übermitteln werden. • Direkte Steuern: Deklaration dieser Taggelder durch die natürlichen Personen in der jeweiligen persönlichen Steuererklärung. Folie 31 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

COVID-19-Verordnung Erwerbsausfall SR 830.31; Stand vom 23.04.2020 Qualifikation bei der MWST: Die vereinnahmten Taggelder bei den Arbeitgebern stellen Nicht-Entgelte gemäss Art. 18 Abs. 2 MWSTG dar, die zu keiner Vorsteuerabzugskürzung führen. Diese müssten in der MWST-Abrechnung unter der Ziff. 910 deklariert werden. Wie sind die vereinnahmten Taggelder bei den Selbstständigerwerbenden zu qualifzieren? Subventionen im Sinne von Art. 18 Abs. 2 Bst. a MWSTG und bei bestehender Steuerpflicht sowie effektiver Abrechnungsmethode mit der Folge einer Vorsteuerabzugskürzung im Sinne von Art. 33 Abs. 2 MWSTG i.V.m. Art. 75 MWSTV? Die ESTV hat noch keine Ausführungen zur Qualifikation dieser Taggelder auf der Website der ESTV in der Rubrik «Coronavirus» gemacht. Auf dieser Website der ESTV finden sich im Moment nur Ausführungen zu den Kurzarbeitsentschädigungen (= Nicht-Entgelte, die keine Vorsteuerabzugskürzung zur Folge haben). Empfehlung: Definitive Praxis zum Erwerbsausfall inkl. der Deklaration in der MWST-Abrechnung ist bei der ESTV abzuklären. Folie 32 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

COVID-19-Verordnung Arbeitslosen- versicherung SR 837.033; Stand vom 09.04.2020 • Beteiligung Bund von rund CHF 6 Milliarden gem. Schätzungen • Stand 05.04.2020: rund 118’000 Unternehmen mit mehr als 1.34 Mio. Beschäftigten haben Kurzarbeit beantragt. 08.05.2020: rund 187’000 Unternehmen mit 1.91 Mio. Beschäftigten • Das Instrument der Kurzarbeitsentschädigungen ermöglicht, vorübergehende Beschäftigungseinbrüche auszugleichen und die Arbeitsplätze zu erhalten. • Vgl. auch https://www.arbeit.swiss/secoalv/de/home/menue/unternehmen.html • Ausserdem kann Kurzarbeitsentschädigung neu auch für arbeitgeberähnliche Angestellte ausgerichtet werden. Als arbeitgeberähnliche Angestellte gelten z.B. Gesellschafter einer GmbH, welche als Angestellte gegen Entlöhnung im Betrieb arbeiten, Pauschale pro Monat von CHF 3’320. • Kurzarbeitsentschädigung für Personen in einem Lehrverhältnis • Bevorschussung von fälligen Lohnzahlungen möglich Folie 33 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

COVID-19-Verordnung Arbeitslosen- versicherung SR 837.033; Stand vom 09.04.2020 Qualifikation bei der MWST: Vgl. dazu die Ausführungen in https://www.estv.admin.ch/estv/de/home/covid19/news.html unter der Rubrik «Fragen und Antworten – Mehrwertsteuer» und die Frage «Wo ist die Kurzarbeitsentschädigung auf der Mehrwertsteuerabrechnung aufzuführen?» Die Kurzarbeitsentschädigung unterliegt nicht der Mehrwertsteuer, da sie nicht den Gegenwert einer Leistung darstellt (Art. 18 Abs. 2 MWSTG). Die Kurzarbeitsentschädigung führt auch nicht zu einer Vorsteuerabzugskürzung (Art. 33 Abs. 1 MWSTG). Auf dem Abrechnungsformular muss die Entschädigung unter «III Andere Mittelflüsse, Ziffer 910» deklariert werden. Folie 34 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Medienmitteilung des Bundesrates vom 29.04.2020 bzw. Sondersession vom Mai 2020 Unterstützung für Luftfahrtunternehmen • Verpflichtungskredit an das Parlament von knapp CHF 1.9 Milliarden für die Fluggesellschaften Swiss + Edelweiss sowie flugnahe Betriebe an den Landesflughäfen in Bezug auf die Sicherung und Überbrückung von Liquiditätsengpässen • Bürgschaft durch den Bund und in Anlehnung an die COVID-plus-Kredite; Haftung des Bundes von 85% des Liquiditätsbedarfs von total CHF 1.5 Milliarden der Swiss + Edelweiss • Bürgschaft durch den Bund von CHF 600 Mio. an flugnahe Betriebe; finanzielle Unterstützungen an Swissport + Gategroup durch den Bund sind eigentlich nicht möglich gemäss Luftfahrtgesetz (…), vgl. neuer Art. 102a LFG (nachfolgende Folie) Folie 35 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Medienmitteilung des Bundesrates vom

29.04.2020 bzw. Sondersession vom Mai 2020

Unterstützung für Luftfahrtunternehmen

Bundesgesetz vom 21.12.1948 über die Luftfahrt (SR 748.0):

• Art. 101 Abs. 1: Der Bund kann der schweizerischen Luftfahrt an den Betrieb regelmässig

beflogener Linien Beiträge oder Darlehen gewähren.

• Art. 102a (Finanzhilfen des Bundes infolge COVID-19-Pandemie) – in Kraft seit 07.05.2020

1. Lässt sich ein unterbruchfreier und geordneter Betrieb der Landesflughäfen infolge der COVID-

19-Pandemie nicht anders gewährleisten, so kann der Bund:

a. sich zusammen mit den Flugplatzunternehmen vorübergehend an Gesellschaften zur

Sicherstellung der Erbringung von Dienstleistungen in den Bereichen Bodenabfertigung und

Luftfahrzeuginstandhaltung beteiligen oder solchen Gesellschaften Darlehen, Bürgschaften oder

Garantien gewähren;

b. …

c. …

2. Der Bundesrat regelt unter Berücksichtigung angemessener Sicherheiten die Voraussetzungen für

eine Beteiligung des Bundes und die Ausrichtung weiterer Finanzhilfen sowie die Bedingungen und

Auflagen für Darlehen, Bürgschaften und Garantien. Er sorgt dafür, dass die Finanzhilfen

ausschliesslich zur Sicherstellung der Dienstleistungen in der Schweiz verwendet werden.

3. Voraussetzung für die Gewährung (…)

Folie 36 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldMedienmitteilung des Bundesrates vom 29.04.2020 Grossveranstaltungen bis Ende August 2020 verboten • Der Bundesrat hat zudem entschieden, dass Grossveranstaltungen mit mehr als 1’000 Personen bis Ende August 2020 verboten bleiben. • Damit will er Planungssicherheit schaffen. • An Grossveranstaltungen ist das Übertragungsrisiko stark erhöht und die Rückverfolgung einer Ansteckung nicht möglich. • Die Hygienemassnahmen und Abstandsregeln können zumeist nicht eingehalten werden. Vgl. auch COVID-19-Verordnung 2; SR 818.101.24 (Art. 6 Abs. 1bis) Wie weiter mit den Openairs wie in Bern, St. Gallen, Frauenfeld, Gampel, Zürich und sonstigen Veranstaltungen im Sportbereich wie Laufen, Radrennen, Leichtathletik usw. und MWST-Folgen daraus (z.B. für die Eintritte wurde i.d.R. optiert; Rückerstattung der Ticketpreise, aber nicht zu 100%, bezahlter Ticketpreis kann gespendet werden oder Vorsteuerabzugsquote)? Folie 37 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

2.

«(Not-)Verordnungen» der Kantone

zu COVID-19;

Beispiele der Kantone Thurgau + Zug

Folie 38 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldKanton Thurgau (vgl. www.tg.ch/news/fachdossier- coronavirus.html/10552) Rückstellungen infolge der Corona-Pandemie in der Jahresrg. 2019 • Der Regierungsrat des Kantons Thurgau hat am 3. April 2020 entschieden, für besonders von der Corona-Pandemie betroffene Unternehmen eine Corona- Rückstellung im Rechnungsabschluss 2019 steuerlich zu anerkennen. Den Entscheid der Thurgauer Regierung setzt die Steuerverwaltung Thurgau unter Beachtung diverser Rahmenbedingungen um. COVID-19 TG Kredite • Mit Regierungsratsbeschluss Nr. 204 vom 3. April 2020 hat der Regierungsrat des Kantons Thurgau einer Kreditausfallgarantie zugunsten der Banken zugestimmt. Das Departement für Finanzen und Soziales hat mit Entscheid vom 23. April 2020 die Kreditausfallgarantie umgesetzt. • Diese Unterstützung sieht vor, Unternehmen mit Steuerdomizil im Kanton Thurgau und einem Jahresumsatz bis 200 Mio. Franken mit genügend Liquidität für die Dauer der Coronakrise auszustatten, damit sie nicht in Existenznot geraten. Dafür stehen CHF 100 Mio. zur Verfügung, die zu 85% vom Kanton garantiert werden. • Der Zinssatz beträgt derzeit 1.0% bei einer Laufzeit von maximal 5 Jahren. Folie 39 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Kanton Thurgau (vgl. www.tg.ch/news/fachdossier-

coronavirus.html/10552)

Kultur- und Sportbereich

• Für die Massnahmen im Kultur- und Sportbereich wird ein zusätzlicher Betrag

von insgesamt CHF 5 Mio. zulasten des Lotteriefonds bereitgestellt.

• Das Geld soll für Soforthilfen und Ausfallentschädigungen an Kulturunternehmen

und Kulturschaffende im Kanton Thurgau verwendet werden. Im Sinne einer

effizienten und raschen Bearbeitung entscheidet das Kulturamt und das Sportamt

abschliessend über Gesuche.

• Ausserdem werden sämtliche bestehende Leistungsvereinbarungen im Kulturbereich

und bereits zugesicherte Projektbeiträge ausbezahlt, auch wenn die Leistungen nicht

erbracht worden sind.

• Im Sport bleiben die Unterstützungsleistungen für Sportverbände und -vereine

sowie Erfolgsbeiträge für Leistungssportlerinnen und -sportler ebenfalls gültig und werden

ausbezahlt. Ist die Weiterführung eines Sportangebots gefährdet oder ein finanzieller

Schaden aufgrund eines abgesagten Meisterschaftsbetriebs bzw. einer abgesagten

Veranstaltung entstanden, kann ein Beitrag gesprochen werden (ausgenommen davon

sind kommerzielle Sportanbieter).

Folie 40 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldKanton Zug (vgl. www.zg.ch/behoerden/volkswirtschaftsdirektion) Stützungsfonds (COVID-19) • Der Kanton Zug stellt im Sinne eines Auffangnetzes für Einzelunternehmen, Selbstständigerwerbende und kleine Unternehmen mit bis max. 18 Vollzeitäquivalente (Lernende nicht mitgezählt), welche durch die Maschen der bereits existierenden Massnahmen fallen, einen à fonds perdu-Beitrag von CHF 20 Mio. zur Verfügung. • Damit sollen Filialschliessungen, Konkurse, Kündigungen und weitere einschneidende negative Folgen verhindert bzw. abgefedert werden. • Der Unterstützungsfonds ist subsidiär und in Ergänzung zu den vom Bundesrat beschlossenen COVID-Massnahmen. Steuersenkung • Antrag an Kantonsrat für eine befristete Senkung des Kantonssteuerfusses von 82 auf 78% (2021 bis 2023) COVID 19 Kredit • Kreditausfallgarantie von CHF 85 Mio., Zinssatz müsste i.d.R. 0.5% oder 0% betragen, maximale Kreditsumme CHF 3 Mio. (Bank trägt 15% Kreditausfallrisiko) Folie 41 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Kanton Zug (vgl. www.zg.ch/behoerden/volkswirtschaftsdirektion) Unterstützung im Sport- und Kulturbereich • Unterstützung bzw. Soforthilfen/Ausfallentschädigungen von Sport und Kultur von je CHF 5 Mio., falls Bundesbeiträge keine Anwendung finden KITAS • Zuger Regierung spannt auch für Kitas einen Rettungsschirm • Die Zuger Regierung will verhindern, dass Zuger Kitas und Tagesfamilien aufgrund der Corona-Pandemie in eine finanzielle Notlage geraten oder gar in ihrer Existenz bedroht werden. • Darum kommt der Kanton für die Elternbeiträge jener Familien auf, die ihre Kinder – um die Virusverbreitung einzudämmen – ab Mitte März nicht mehr in einer Kita bzw. Tagesfamilie betreuen liessen. • Zur Verfügung stehen CHF 2,8 Mio. Folie 42 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

3.

Medienmitteilung der

Stadt Bern vom 26.03.2020 zur Miete,

Information des Kantons Freiburg vom

22.04.2020 zu den gewerblichen Mietverträgen

(staatliche Beteiligung)

+ Medienmitteilung der Stadt St. Gallen

vom 08.05.2020 zur Miete

Folie 43 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldMedienmitteilung der Stadt Bern zu COVID-19 vom 26.03.2020 Stundung Miet-, Pacht- und Baurechtszinsen Im Zuge der Corona-Krise hat Immobilien Stadt Bern (ISB) entschieden, ähnlich zu verfahren wie es der Kanton Bern in seiner Notverordnung vorgesehen hat: • Auf Gesuch hin werden Miet-, Pacht- und Baurechtszinse für städtische Immobilien des Fonds für Boden- und Wohnbaupolitik bis auf weiteres gestundet, wenn es den Mieterinnen und Mietern, Pächterinnen und Pächtern oder den Baurechtnehmenden an liquiden Mitteln fehlt. • ISB wird auf einen späteren Zeitpunkt hin gemeinsam mit den von dieser Stundung Betroffenen eine partnerschaftliche Lösung hinsichtlich der ausstehenden Zahlungen suchen. Qualifikation bei der MWST: bei bestehender Steuerpflicht und effektive Abrechnungsmethode der Mieterin hat die Stundung keine Auswirkungen auf die MWST. Mietzinserlass ist allenfalls auch ein Thema, gemäss Ausführungen in der «Berner Zeitung» bzw. im «Der Bund» mit Stadtpräsident Alec von Graffenried Folie 44 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Website von www.fr.ch (Kanton Freiburg) und Information vom 22.04.2020 Gewerbliche Miete - staatliche Beteiligung • Der Staatsrat gibt einen Betrag von CHF 12 Mio. frei, um Unternehmen, die von den Folgen des COVID19 betroffen sind, die Möglichkeit zu geben, ihre Mietkosten zu senken. • Diese Massnahme ist an die Bedingung geknüpft, dass der Vermieter auch auf seine Ansprüche auf eine Monatsmiete verzichtet. • Auf diese Weise leisten der Mieter, der Eigentümer und der Staat Freiburg gemeinsam einen Beitrag zur Bewältigung der schwierigen Phase, die wir durchleben, und zwar im Geiste der Aufteilung der mit der gewerblichen Vermietung verbundenen Kosten. • Unterstützung durch den Kanton Freiburg von maximal CHF 2’500 bzw. für Restaurantbetreiber von maximal CHF 3’500, gilt für alle Gewerbebetreibenden. Qualifikation bei der MWST: vgl. nachfolgende Ausführungen unter «Punkt 5» Folie 45 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Medienmitteilung der Stadt St. Gallen vom 08.05.2020 (vgl. www.stadt.sg.ch) Unterstützung für städtische Gewerbemietende • Als Vermieterin von diversen Gewerbelokalen hat die Stadt St. Gallen als sofortige Überbrückungshilfe per Ende März 2020 die Stundung der Mietzinse angeboten. • Aufgrund der vorgesehenen Lockerungen kann von den Gewerbebetreibenden nun eine erste Abschätzung der wirtschaftlichen Folgen vorgenommen werden. • Die Mietparteien haben die Möglichkeit, ab sofort einen Antrag auf Ratenzahlung resp. Mietzinserlass zu stellen. • Mieterlasse benötigen die Zustimmung des Stadtrats und ab einer gewissen Gesamtsumme zusätzlich die Zustimmung des Stadtparlaments. Dies auch, weil solche hohen Einnahmenverluste letztlich die Steuerzahlerinnen und Steuerzahler tragen müssen. • Entscheidungen in dieser Hinsicht sollten deshalb gut abgewogen, fair und nachvollziehbar sein. Qualifikation bei der MWST: vgl. nachfolgende Ausführungen unter «Punkt 5» Folie 46 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

4.

Beschlüsse/Beratungen durch das Parlament

aufgrund der a.o. Sondersession

vom 04. - 06. Mai 2020

Folie 47 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldA.o. Sondersession des Parlaments vom 04. - 06.05.2020 Folgende Ausgaben wurden beschlossen bzw. bewilligt: • CHF 40 Mrd. für Überbrückungskredite bzw. Solidarbürgschaften • CHF 6 Mrd. für Arbeitslosenversicherung (Kurzarbeit) • CHF 5.3 Mrd. für Erwerbsersatz • CHF 2.45 Mrd. für Sanitätsmaterial • CHF 1.85 Mrd. für Luftverkehr inkl. Anpassung LFG • CHF 380 Mio. für Kultur + Sport • CHF 100 Mio. für Bürgschaften Start-ups • CHF 130 Mio. für Medikamente • Diverses (…) Folie 48 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

A.o. Sondersession des Parlaments

vom 04. - 06.05.2020

Beschluss nur durch das Parlament:

• CHF 65 Mio. Kostenbeteiligung durch den Bund für Kinderkrippen; der Bund wird

im Laufe des Monats Mai 2020 eine entsprechende Verordnung dazu ausarbeiten,

die rückwirkend ab Mitte März 2020 für 6 Monate gilt

• CHF 40 Mio. für die Ankurbelung des Tourismus in der Schweiz

Bemerkung: «kein Kredit» für die Reisebürobranche vorhanden

• CHF 75 Mio. Total für diverse Massnahmen, u.a. aufgrund des Wegfalls

der Werbeeinnahmen

• Zahlungsaufschub bzw. «Luft» für die Reisebüros für die Verhinderung einer

Konkurswelle; Rückzahlung annullierter Flüge erst im Oktober 2020

• Zur «Miete» wurde (noch) keine Einigung erzielt, vgl. auch Beratungen von Gestern

Folie 49 MWST-Webinar

13.05.2020 B. Minder + U. Mehrwald5.

Was ist zu beachten und mögliche

Praxisbeispiele

( Auswahl dazu, nicht abschliessend)

Folie 50 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldWas ist zu beachten aus der Sicht der MWST und mögliche Praxisbeispiele Mietzinserlass I • Im Moment keine Massnahmen seitens des Bundesrates via einer Verordnung oder aufgrund der a.o. Sondersession vorhanden bzw. geplant (Sommersession?) • Teilweise «verfahrene» Situation zwischen Vermieterin und Mieterin • Ideen der Politik und/oder Branchenverbänden Immobilien sind vorhanden • MWST-Situation bei der Vermieterin beim Mietzinserlass, z.B.: • Vermietung mit Option (Rückgängigmachung der Umsatzsteuer), • Vermietung ohne Option, oder • Entgeltsminderung, oder • liegt sogar eine Nutzungsänderung vor(?) Folie 51 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Was ist zu beachten aus der Sicht der MWST und mögliche Praxisbeispiele Mietzinserlass II • MWST-Situation bei der Mieterin beim Mietzinserlass, wenn: • Vermietung erfolgte ohne Option • Vermietung erfolgte mit Option • Rückwirkender Erlass der Mieten bei bereits erfolgter Rechnungsstellung (Korrektur Vorsteuerabzug) • Liegt beim Mietzinserlass eine Subvention mit entsprechender Vorsteuerabzugskürzung vor, wenn die Vermieterin ein Gemeinwesen ist? • Mietverhältnisse bzw. Mietzinserlasse bei eng verbundenen Personen (Drittvergleich)? Folie 52 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Was ist zu beachten aus der Sicht der MWST und mögliche Praxisbeispiele Deklaration in der (effektiven) MWST-Abrechnung? Folie 53 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Was ist zu beachten aus der Sicht der MWST

und mögliche Praxisbeispiele

Führt die ESTV weiterhin MWST-Kontrollen durch?

Bisher

• Nein, die Kontrolltätigkeit vor Ort wurde ab Beginn der COVID-19-Massnahmen

(ab ca. 20.03.2020) i.d.R. teilweise gestoppt.

• Nur in Ausnahmefällen, wenn die Steuerinspektorin oder der Steuerinspektor bspw. die

Verhältnisse vor Ort beim Unternehmen kennt, sicher anreisen kann, die Vorgaben des BAG

eingehalten werden und beide Seiten die Kontrolle als zielführend erachten, ist eine Kontrolle

vor Ort weiterhin möglich.

• Alternativ kann die steuerpflichtige Person die Unterlagen elektronisch der ESTV zur Verfügung

stellen und die MWST-Kontrollen werden – soweit dies möglich ist – aus der Ferne erbracht

oder zumindest vorbereitet.

• Einschätzungsmitteilungen für beendete Kontrollen werden weiterhin noch an die

steuerpflichtigen Personen versandt.

Ab 11.05.2020

• Ja, mit der Lockerung der Lockdown-Massnahmen vom 11. Mai 2020 wird auch die

Hauptabteilung MWST ihre Kontrolltätigkeit vor Ort wieder aufnehmen, wobei sichergestellt

sein muss, dass die Verhaltens- und Hygieneregeln des Bundesrates und des BAG eingehalten

werden können.

Folie 54 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldWas ist zu beachten aus der Sicht der MWST und mögliche Praxisbeispiele Halbierung der MWST (Quelle: Sonntagsblick) • FDP schlägt vor: MWST halbieren • «Radikale Idee: eine massive Reduktion der MWST während mindestens eines Jahres soll den Konsum ankurbeln» • MWST ist die wichtigste Einnahmequelle des Bundes • Geschätzter Einbruch der Schweizer Wirtschaftsleistung von 6 - 8%, gewisse Berechnungen gehen von bis zu -10% aus • «Alle» Wirtschaftszweige inkl. die Konsumenten als Steuerträger könnten von der befristeten MWST-Halbierung profitieren (ebenso das Fürstentum Liechtenstein) • Verbesserung der Konsumentenstimmung • Mögliche Eingabe müsste als Postulat formuliert werden, damit der Bundesrat die Vor- und Nachteile ausloten kann. Folie 55 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Was ist zu beachten aus der Sicht der MWST

und mögliche Praxisbeispiele

Motion Nr. 20.3077 Marco Chiesa vom 09.03.2020

• Der Bundesrat wird beauftragt, ein Massnahmenpaket zur Unterstützung der

Wirtschaftssektoren auszuarbeiten, die wegen des Coronavirus in Schieflage geraten.

Eine vorübergehende Mehrwertsteuerbefreiung oder -reduktion für die von dieser Infektion

am schwersten betroffenen Sektoren könnten einen Vertrauensschub und finanzielle

Entlastung bringen.

Stellungnahme des Bundesrates vom 08.05.2020

• (…)

• Für eine weitergehende konjunkturelle Stützung sind die Steuern des Bundes

vergleichsweise wenig geeignet. Eine Senkung der Mehrwertsteuer kann zwar den

Konsum stützen (sofern die Konsumenten konsumieren können) oder die Margen der

Unternehmen aufbessern, erzeugt aber zuallererst Aufwand bei den betroffenen

Unternehmen, welche die Steuersätze anpassen müssen. Branchenspezifische

Forderungen wie die Senkung des Beherbergungssatzes bei der Mehrwertsteuer

bergen bei einem geltenden Steuersatz von 3.7% vergleichsweise wenig Potenzial,

um die Nachfrage im Tourismus zu stimulieren.

Folie 56 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldWas ist zu beachten aus der Sicht der MWST und mögliche Praxisbeispiele Auswirkungen COVID-19 bei den Unternehmen inkl. Anpassung der Geschäftsmodelle • Vgl. Praxisanpassung der ESTV vom 07.04.2020 zur Saldosteuersatzmethode (Zuteilung zweiter SSS) in der «Gastronomie» • Frage eines Unternehmens bzw. einer Unternehmerin bei COVID-19: «Was für MWST-Auswirkungen ergeben sich aus den eingeleiteten Anpassungen unserer Geschäftsmodelle?» Anfrage an ESTV, Abteilung Recht • Wie sieht es bei «Zahlungen bzw. Beiträgen» des Gemeinwesens im Fürstentum Liechtenstein (ist Inland) für Steuerpflichtige aus? • Wie hoch ist meine Vorsteuerabzugsquote bzw. kann ich auf Aufwendungen, die ich aufgrund von COVID-19 tätigen musste, einen Vorsteuerabzug vornehmen? Folie 57 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Was ist zu beachten aus der Sicht der MWST und mögliche Praxisbeispiele Auswirkungen COVID-19 bei den Unternehmen - Zahlungsfristen der MWST-Abrechnungen I • Grundsatz: Die Steuerforderung zu Gunsten der ESTV (vgl. Ziff. 500 der MWST-Abrechnung) ist innert 60 Tagen nach Ablauf der Abrechnungsperiode gemäss Art. 86 Abs. 1 MWSTG zu begleichen. Zahlungsaufschub bzw. Zahlungserleichterungen (Art. 90 MWSTG): • Auf ESTV SuisseTAX oder auf der Website der ESTV kann die Abrechnungs- und Zahlungsfrist kostenlos und ohne Begründung um drei Monate nach Fälligkeit verlängert werden. • Wird ein Zahlungsaufschub von mehr als drei Monaten gewünscht, ist ein begründetes Gesuch mittels Kontaktformular auf der Website der ESTV oder per Post an die Abteilung Inkasso der ESTV zu stellen. Folie 58 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Was ist zu beachten aus der Sicht der MWST und mögliche Praxisbeispiele Auswirkungen COVID-19 bei den Unternehmen - Zahlungsfristen der MWST-Abrechnungen II Zahlungsaufschub bzw. Zahlungserleichterungen (Art. 90 MWSTG): • Verzugszinsen für den Zeitraum vom 20.03. - 31.12.2020 bei verspäteten Zahlungen = 0% Zinssatz von 0% stellt keine Subvention im Sinne der Verwaltungspraxis der ESTV gem. MWST-Info 05, Ziff. 1.2 dar • Vergütungszins hat sich nicht geändert und beträgt immer noch 4% Zahlungserleichterungen bei der Eidg. Zollverwaltung (EZV): • Verzugszinsen bei «Zoll, Einfuhrsteuer und Lenkungsabgaben» (via ZAZ-Konto) ebenfalls für den Zeitraum vom 20.03. - 31.12.2020 = 0% • Steuerpflichtiger muss sich bei der EZV melden Folie 59 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Was ist zu beachten aus der Sicht der MWST und mögliche Praxisbeispiele Auswirkungen COVID-19 bei den Unternehmen inkl. Anpassung der Geschäftsmodell - Beispiele I • Hotels haben in der Coronazeit die Hotelzimmer als Home Office Büros angeboten Zutritt vom 07.00 - 18.00 Uhr: steuerbare Raumvermietung zum Normalsatz (Kurtaxe ist nicht geschuldet) • Hotelzimmer für die Übernachtung inkl. Benützung als Büro sowie allgemeiner Raum für Kaffee = Sondersatz 3.7% • «No Show»-Zahlungen bei der Gastronomie/Hotel infolge Absage von bereits bestellten Leistungen bzw. Arrangements = Schadenersatz im Sinne von Art. 18 Abs. 2 Bst. i MWSTG • Zahlungseingänge bei der Steuerpflichtigen seitens von Versicherungen aufgrund der abgeschlossenen Versicherungen für Pandemie/Epidemie = ebenfalls Schadenersatz gem. Art. 18 Abs. 2 Bst. i MWSTG Folie 60 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Was ist zu beachten aus der Sicht der MWST und mögliche Praxisbeispiele Auswirkungen COVID-19 bei den Unternehmen inkl. Anpassung der Geschäftsmodell - Beispiele II Allgemeine Breitensport-Veranstaltungen (Lauf- oder Radsport-Event): • Teilnahmegebühr (Grundsatz: ausgenommen Art. 21 Abs. 2 Ziff. 15 MWSTG, aber Option zu 2.5% möglich) musste bei der Anmeldung via Kreditkarte bezahlt werden. • Absage durch den Veranstalter und Rückzahlung der Teilnahmegebühr. • Der Veranstalter hat aber bereits sehr viele Vorleistungen in den Steuerperioden 2019 + 2020, die vorsteuerbelastet sind, bei Dritten eingekauft. • Eine obligatorische Steuerpflicht im Sinne von Art. 10 MWSTG der Veranstaltung besteht, da diverse Werbe- und Sponsoringverträge abgeschlossen wurden. Folie 61 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Was ist zu beachten aus der Sicht der MWST

und mögliche Praxisbeispiele

Auswirkungen COVID-19 bei den Unternehmen inkl. Anpassung

der Geschäftsmodell - Beispiele III

Allgemeine Breitensport-Veranstaltungen - Fortsetzung

Mögliche Varianten/Sachverhalte für die Rückzahlung des Startgelds:

I. Gemäss Allgemeinen Vertragsbedingungen muss die Teilnahmegebühr «bei höherer

Gewalt» nicht zurückbezahlt werden. Was bedeutet dies nun aus der Sicht der

MWST?

II. Teilnahmegebühr kann durch den «Starter» gespendet werden

(Spende bzw. Nicht-Entgelt?)

III. Kostenbearbeitungsgebühr von z.B. CHF 5 wird für die Rückzahlung der

Teilnahmegebühr erhoben (steuerbar?)

IV. Für die Teilnehmergebühr wurde optiert und im Zuge der Bezahlung erfolgt die

Zustellung der Rechnung, was liegt nun vor?

• «Finanzhilfe» durch das «BASPO» und durch die jeweiligen Kantone

sowie MWST-Konsequenzen daraus?

Folie 62 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldWas ist zu beachten aus der Sicht der MWST und mögliche Praxisbeispiele Auswirkungen COVID-19 bei den Unternehmen inkl. Anpassung der Geschäftsmodell - Beispiele IV Der GP-Chor (Rechtsform: Verein) im Kanton BE musste 4 Konzerte aufgrund der Massnahmen des Bundes absagen. Was für Möglichkeiten zu COVID-19 (die MWST-Situation ist vorliegend noch nicht zu berücksichtigen) hat der GP-Chor? Auszug der Website von www.bak.admin.ch: • Wenn Ihr Laien-Kulturverein in den Bereichen Musik und Theater aktiv ist (inkl. Tanz, Volkstanz, Trachtengruppen, Jodel) und aufgrund von staatlichen Massnahmen zur Bekämpfung des Coronavirus (COVID-19) Veranstaltungen des Vereins absagen oder verschieben musste, können Sie zur Abfederung des finanziellen Schadens eine Finanzhilfe beantragen. Die Entschädigung beträgt höchstens CHF 10’000 pro Kulturverein, abhängig von der Höhe des finanziellen Schadens und der Zahl der vertretenen Aktiven. Folie 63 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Was ist zu beachten aus der Sicht der MWST und mögliche Praxisbeispiele Auswirkungen COVID-19 bei den Unternehmen inkl. Anpassung der Geschäftsmodell - Beispiele V Auszug der Website von www.bak.admin.ch – Fortsetzung: • Bitte richten Sie Ihren Antrag bis spätestens 20. Mai 2020 an eine der folgenden Adressen. Verwenden Sie dazu das Gesuchformular unter dem oben angegebenen Link. Gesuchsteller ist die Präsidentin / der Präsident des gesuchstellenden Vereins. • Wenn die Hauptaktivität Singen und Jodel (inkl. Trachtenchöre) ist: Schweizerische Chorvereinigung SCV an: corona@usc-scv.ch • Vgl. auch Art. 10 der COVID-Verordnung Kultur bzw. das Merkblatt zu «Laienverbände Grundsätze» und «Formular Gesuch COVID-19…» Falls der «GP-Chor» im MWST-Register eingetragen ist und nach der effektiven Abrechnungsmethode abrechnet, so stellt die Finanzhilfe eine Subvention dar mit entsprechenden Folgen bei den Vorsteuern. Folie 64 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Was ist zu beachten aus der Sicht der MWST

und mögliche Praxisbeispiele

Einreichung der MWST-Abrechnung bei einem Vorsteuerüberhang

Frage aus der Website der ESTV zu Coronavirus:

• «Sind Gesuche um vorzeitige Rückerstattung von Vorsteuerguthaben möglich?»

Antwort:

• «Für die vorzeitige Rückerstattung von Vorsteuerguthaben bedarf es eines Gesuchs.

Diese Gesuche werden von der ESTV umgehend geprüft. Die ESTV bemüht sich um

eine speditive Prüfung und eine rasche Auszahlung der Vorsteuerguthaben.»

Bemerkungen dazu:

• Das Gesuch ist formlos und muss sicherlich die relevanten Daten der Stpfl.

beinhalten.

• Grundsatz: Art. 88 Abs. 4 MWSTG; Rückzahlung erst 60 Tage nach Eintreffen der

Steuerabrechnung bei der ESTV.

Folie 65 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldWas ist zu beachten aus der Sicht der MWST und mögliche Praxisbeispiele Unterstützungsmassnahmen seitens des privaten Sektors aufgrund von der Coronavirus-Krise • https://www.kmu.admin.ch/kmu/de/home/praktisches- wissen/finanzielles/finanzierung/beteiligungsfinanzierung/crowdfunding/unterstuetzun gsmassnahmen-seitens-des-privaten-sektors.html • Sonderfinanzierungen, Crowdfunding oder Solidaritätsaktionen: Verschiedene Akteure des Privatsektors mobilisieren sich für kleine und mittlere Unternehmen. Nachfolgend ein Beispiel dazu: • Über die Website www.mitenand.me können Konsumenten Gutscheine ihrer Lieblingsgeschäfte erwerben und diese dann nach Wiederer-öffnung einlösen. Egal ob Restaurants, Coiffeure, Bars oder Bäcker. Kleine Geschäfte in der Schweiz brauchen Deine Hilfe mehr denn je. Gutschein («beim Herausgeber») müsste ein Nicht-Entgelt gemäss Entwurf der Praxisanpassung zum Thema «Steuerbemessung» vom 28.04.2020 sein Folie 66 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

6. Zusammenfassung und offene Punkte Folie 67 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Zusammenfassung und offene Punkte • Weitere Publikationen auf der Website der ESTV zu Corona-Virus sind unbedingt zu beachten • «Kreditausfall» der (verbürgten) Darlehen durch den Bund und die Kantone sowie Konsequenzen bei der MWST sind abzuklären • Zinslose Darlehen aufgrund COVID-19 und mögliche Konsequenzen bei der MWST (Differenz 0% zu marktüblichen Zinsen = Subvention?) • «A fonds perdu Beiträge» durch den Bund und die Kantone sowie mögliche Konsequenzen bei der MWST • «Abwicklung» der abgesagten Sport- und Kulturanlässe inkl. Vorsteuerabzugsquote bei steuerbaren / ausgenommenen Leistungen • Weitere Massnahmen durch den Bund oder der Politik, beispielsweise bei den Mieten oder für die rund 1’300 Reisebüros • Situation der Steuerpflichtigen im Fürstentum Liechtenstein • usw. Folie 68 MWST-Webinar 13.05.2020 B. Minder + U. Mehrwald

Besten Dank für Ihre Aufmerksamkeit

Ihre Fragen beantworten wir sehr gerne

via E-Mail.

Folie 69 MWST-Webinar

13.05.2020 B. Minder + U. MehrwaldSie können auch lesen