2018 Neuerungen in der Zürcher Steuerlandschaft veb.ch / 1. Februar 2018 Alexandra Favarger, DAIE Vorsitzende der Formularkommission ZH Markus ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Kanton Zürich Finanzdirektion 2018 Neuerungen in der Zürcher Steuerlandschaft veb.ch / 1. Februar 2018 Alexandra Favarger, DAIE Vorsitzende der Formularkommission ZH Markus Kühni, juristischer Fachexperte DAQU Präsident SSK Arbeitsgruppe QS

2018

Neuerungen in der Zürcher

Steuerlandschaft

Themenüberblick

• Aktuelles zur Gesetzgebung

• Verschiedene Rechtsmittelentscheide

• News zum Abzug der berufsorientierten Aus- und Weiterbildung

• Wichtigste Neuerungen in den Formularen und Wegleitungen 2017

und 2018 bei unterjähriger Steuerpflicht

• Wichtigste Neuerungen im Quellensteuerverfahren 2018

VEB vom 1. Februar 2018

2

Gesetzgebung

FABI, Begrenzung Fahrkostenabzug

- Begrenzung des Fahrkostenabzugs im Kanton Zürich ab Steuerjahr 2018

auf Fr. 5’000

Hinweis

- Behinderungsbedingte Kosten: Wer zufolge Behinderung auf ein privates

Motorfahrzeug angewiesen ist, kann die daraus entstandenen und

nachgewiesenen Kosten vollumfänglich geltend machen

(Fahrkostenbegrenzung greift nicht)

- Einschlag auf den Eigenmietwert in Härtefällen: Da die - über die FABI-

Grenze hinausgehenden - Fahrkosten keinen Gewinnungskostencharakter

mehr haben, sind sie auch bei der Härtefallregelung nicht anzurechnen.

VEB vom 1. Februar 2018

3

Aktuelle Entscheide zum

Veranlagungsverfahren

• BGE vom 3.4.2017 (2C_1148/2015, 2C_1165/2014,

2C_1166/2014)

Abzugsfähigkeit von Vorfälligkeitsentschädigungen

• VGE vom 19.12.2016 (SB.2016.00107, SB.2016.00108)

Liegenschaftsunterhaltskosten, Ersatz von Rollläden

• BGE vom 24.10.2017 (2C_558/2016, 2C_559/2016)

Liegenschaftsunterhaltskosten, Marderschutzgitter

• BGE vom 21.09.2017 (2C_745/2017)

Berufswegkosten, Veloabzug

VEB vom 1. Februar 2018

4

Aktuelle Entscheide zum

Veranlagungsverfahren

BGE vom 3.4.2017 (2C_1148/2015, 2C_1165/2014, 2C_1166/2014)

Sachverhalt:

Der Pflichtige erhält für die vorzeitige Auflösung einer Hypothek eine

Vorfälligkeitsentschädigung.

BGE:

Vorfälligkeitsentschädigungen können bei der Einkommenssteuer nur dann als

Schuldzinsen abgezogen werden, wenn die aufgelöste Hypothek durch eine

andere beim gleichen Kreditgeber ersetzt wird.

Bei der Grundstückgewinnsteuer erfolgt eine Anrechnung als Anlagekosten,

wenn die Auflösung in einem untrennbaren Zusammenhang mit dem Verkauf

der Liegenschaft erfolgt und die Vorfälligkeitsentschädigung nicht als

Schuldzinsen abziehbar sind.

Eine doppelte Berücksichtigung (Grundstückgewinn-, Einkommenssteuer) ist

ausgeschlossen.

VEB vom 1. Februar 2018

5

Aktuelle Entscheide zum

Veranlagungsverfahren

VGE vom 19.12.2016 (SB.2016.00107, SB.2016.00108)

Sachverhalt:

Der Pflichtige ersetzt seine manuell betriebenen Rollläden durch elektronisch

betriebene Rollläden.

VGE:

Der elektrische Antrieb samt dazugehörender Elektroanschlüsse stellt eine

wertvermehrende Komfortverbesserung dar. Erscheint ein allfällig

werterhaltender Anteil (Neuinstallation mit ganz überwiegend werterhöhender

Natur) als vernachlässigbar, so sind die geltend gemachten Kosten gesamthaft

nicht zum Abzug zuzulassen.

VEB vom 1. Februar 2018 6

Aktuelle Entscheide zum

Veranlagungsverfahren

BGE vom 24.10.2017 (2C_558/2016, 2C_559/2016)

Sachverhalt:

Liegenschaftsunterhalt: Abzugsfähigkeit der Kosten für ein Marderschutzgitter

BGE:

Die Installation eines Marderschutzgitters für zu einem Mehrwert der fortan

geschützten Dachinstallation. Es handelt sich dabei nicht um die Behebung

eines Schadens bzw. eines Minderwertes, sondern um die Vermeidung

zukünftiger Schäden. Die Kosten sind somit nicht werterhaltend und somit nicht

abzugsfähig.

Anders wäre wohl zu entscheiden, wenn der Liegenschaftseigentümer

nachweisen könnte, dass ihm bereits ein Marderschaden entstanden ist und er

deswegen das Marderschutzgitter installieren liess.

VEB vom 1. Februar 2018 7

Aktuelle Entscheide zum

Veranlagungsverfahren

BGE vom 21.09.2017 (2C_745/2017)

Sachverhalt:

Unter welchen Umständen darf ein Pflichtiger den Veloabzug für den

Benutzung der öffentlichen Verkehrsmittel steuermindernd geltend machen?

BGE:

Nahezu jede Velofahrt zur Arbeitsstätte und zurück sei als wirtschaftlich durch

die Erwerbstätigkeit veranlasst zu qualifizieren. Kein Unterschied bestehe,

wenn das Velo nur dazu diene, den öffentlichen Verkehr zu erreichen.

Der Veloabzug kann nur noch verweigert werden, wenn das Velo tatsächlich

nicht genutzt wird. Dies ist dann zu vermuten, wenn die Haltestelle des

öffentlichen Verkehrs so nahe liegt, dass sich durch die Benutzung des

Fahrrads gar keine Zeitersparnis ergibt.

VEB vom 1. Februar 2018

8

News zum Abzug der berufsorientierten

Aus- und Weiterbildung

Gesetzliche Grundlagen der berufsorientierten Aus- und

Weiterbildungsbeiträge/-kosten

Neu als allgemeiner Abzug:

Art. 33 Abs. 1 Bst. j DBG

§ 31 Abs. 1 Bst. k StG

Abzugsfähig sind die Kosten der berufsorientierten Aus- und Weiterbildung,

einschliesslich der Umschulungskosten, bis zum Gesamtbetrag von Fr. 12’000,

sofern

1. ein erster Abschluss auf der Sekundarstufe II vorliegt, oder

2. das 20. Lebensjahr vollendet ist und es sich nicht um die

Ausbildungskosten bis zum ersten Abschluss auf der Sekundarstufe II

handelt.

VEB vom 1. Februar 2018

9

News zum Abzug der berufsorientierten

Aus- und Weiterbildung

Vom Arbeitgeber bezahlte Weiterbildungskosten

Art. 17 Abs. 1bis DBG bzw. § 17 Abs. 2. StG

Die vom Arbeitgeber getragenen Kosten der berufsorientierten Aus- und

Weiterbildung, einschliesslich Umschulungskosten, stellen unabhängig von

deren Höhe keinen geldwerten Vorteil dar.

VEB vom 1. Februar 2018

10News zum Abzug der berufsorientierten

Aus- und Weiterbildung

Abzugsfähige Kategorien ab 2016

Abzugsfähigkeit bis 31.12.2015 ab 01.01.2016

Erstausbildung Nein Nein

Freiwillige Umschulung Nein Ja

Durch Umstände bedingte Umschulung Ja Ja

Wiedereinstieg Ja Ja

Weiterausbildung Ja Ja

Berufsaufstiegskosten im weiteren Sinn 1 Ja Ja

Berufsaufstiegskosten im engeren Sinn 2 Nein Ja

Liebhaberei, Hobby Nein Nein

1. Kosten, die dazu dienen, den bisherigen Beruf besser auszuüben beziehungsweise den Anforderungen des

bisherigen Berufes besser gerecht zu werden; bis 31.12.2015 solange zum Abzug zugelassen, als sich die neue

Funktion nicht eindeutig von der bisherigen Tätigkeit unterschied

2. Kosten für den Berufsaufstieg in eine eindeutig vom bisherigen Beruf zu unterscheidende höhere

Berufsstellung oder gar in einen anderen Beruf: Bis 31.12.2015 nicht zum Abzug zugelassen.

VEB vom 1. Februar 2018

11News zum Abzug der berufsorientierten

Aus- und Weiterbildung

Definition «berufsorientierte Aus- und

Weiterbildung»

- Der Begriff beinhaltet auch die Umschulung.

- Berufsorientierung beinhaltet durch organisiertes Lernen

bestehende berufliche Qualifikation zu erneuern, vertiefen und

zu erweitern, oder neue berufliche Qualifikation zu erwerben. Ein

Zusammenhang mit der gegenwärtig ausgeübten Tätigkeit ist

nicht erforderlich. Verlangt wird aber eine gewisse Qualität der

Wissensvermittlung und der methodischen Vorgehensweise.

- Der Nachweis, dass die steuerpflichtige Person den neuen

Beruf tatsächlich ausübt, ist nicht Voraussetzung für den

Abzug.

VEB vom 1. Februar 2018

12News zum Abzug der berufsorientierten

Aus- und Weiterbildung

Abgrenzung zur Liebhaberei

Das primäre Ziel der Weiterbildung muss, um berufsorientiert zu sein,

die Vermittlung von beruflichem Wissen sein.

Bildungslehrgänge, welche nicht zu einer beruflichen Qualifikation

führen und auch nicht berufsorientiert sind, werden der Liebhaberei

resp. der Selbstentfaltung zugeordnet.

VEB vom 1. Februar 2018

13News zum Abzug der berufsorientierten

Aus- und Weiterbildung

Abgrenzung zur Beratung

- Beratung: Die Beratungsleistung erschöpft sich nicht auf die

Vermittlung von Wissen, sondern bietet die Lösung eines Problems.

Entscheidend für die Abgrenzung zur berufsorientierten

Weiterbildung ist der abgeschlossene Vertrag. Grundsätzlich sind

Coachings, Berufsberatungen und Trainings keine

berufsorientierte Weiterbildung.

VEB vom 1. Februar 2018

14News zum Abzug der berufsorientierten

Aus- und Weiterbildung

Auswirkung auf den Doppelverdienerabzug

Die berufsorientierten Aus- und Weiterbildungskosten haben keinen

Einfluss mehr auf die Höhe des Doppelverdienerabzuges, da sie neu

als allgemeiner Abzug ausgestaltet sind.

VEB vom 1. Februar 2018

15News zum Abzug der berufsorientierten

Aus- und Weiterbildung

Deklaration im Lohnausweis bei finanzieller

Beteiligung des Arbeitgebers

In Ziff. 13.3 des Lohnausweises (Rz 61 der Wegleitung)

In diesem Feld sind alle effektiven Vergütungen des Arbeitgebers für

berufsorientierte Aus- und Weiterbildung – einschliesslich

Umschulungskosten – eines Arbeitnehmers anzugeben, die dem

Arbeitnehmer vergütet werden. Nicht anzugeben sind Vergütungen, die

direkt an Dritte (z.B. Bildungsinstitut) bezahlt werden.

VEB vom 1. Februar 2018

16News zum Abzug der berufsorientierten

Aus- und Weiterbildung

Finanzielle Beteiligung des Arbeitgebers

Rechnung lautend auf Arbeitnehmer mit anschliessender finanziellen

Beteiligung des Arbeitgebers in der gleichen Steuerperiode:

- Die Kostenbeteiligung des Arbeitgebers ist nicht steuerbar, aber auf

dem Lohnausweis (Ziffer 13.3.) aufzuführen.

- Der Arbeitnehmer kann die Kosten, welche vom Arbeitgeber

getragen werden, nicht (zusätzlich) als berufsorientierte Kosten in

Abzug bringen.

- Muss der Arbeitnehmer Kosten zurückzahlen, weil er z.B. eine

Ausbildungsvereinbarung verletzt, kann er den Rückzahlungsbetrag

in der entsprechenden Steuerperiode bis max. Fr. 12’000 in Abzug

bringen.

VEB vom 1. Februar 2018

17News zum Abzug der berufsorientierten

Aus- und Weiterbildung

Finanzielle Beteiligung des Arbeitgebers

Beispiel

- M. Meier bezahlt in der Steuerperiode 2016 berufsorientierte

Weiterbildungskosten von Fr. 10’000. Die Rechnung lautet auf

M. Meier.

- Der Arbeitgeber vergütet ihm ebenfalls in der Steuerperiode 2016

Fr. 6’000.

- Die Fr. 6’000 sind nicht steuerbar. Sie sind aber in Ziffer 13.3 des

Lohnausweises aufzuführen.

- M. Meier kann im Gegenzug aber nur Fr. 4’000 als berufsorientierte

Aus- und Weiterbildungskosten abziehen.

VEB vom 1. Februar 2018

18News zum Abzug der berufsorientierten

Aus- und Weiterbildung

Finanzielle Beteiligung des Arbeitgebers

Rechnung lautend auf Arbeitgeber – Rückzahlung durch Arbeitnehmer:

- Kostenbeteiligung des Arbeitgebers ist nicht steuerbar und nicht im

Lohnausweis aufzuführen.

- Der Arbeitnehmer kann die Kosten, welche vom Arbeitgeber

getragen werden, nicht als berufsorientierte Kosten in Abzug

bringen.

- Muss der Arbeitnehmer Kosten in einer späteren Steuerperiode

zurückzahlen, kann er den Betrag in der entsprechenden

Steuerperiode bis max. Fr. 12’000 zum Abzug bringen.

VEB vom 1. Februar 2018

19News zum Abzug der berufsorientierten

Aus- und Weiterbildung

Finanzielle Beteiligung des Arbeitgebers

Beispiel

- Der Arbeitgeber bezahlt die auf ihn lautende Rechnung für

berufsorientierte Weiterbildungskosten von Fr. 10’000 für M. Meier in

der Steuerperiode 2016.

- Die Fr. 10’000 sind nicht steuerbar und auch nicht in Ziffer 13.3 des

Lohnausweises aufzuführen, da die Rechnung auf den Arbeitgeber

von M. Meier lautet.

- M. Meier kann im Gegenzug aber keine berufsorientierten Aus- und

Weiterbildungskosten abziehen.

- Muss M. Meier in der Steuerperiode 2017 die Kosten zurückzahlen,

weil er eine Ausbildungsvereinbarung verletzt, kann er die Fr. 10’000

in der Steuerperiode 2017 abziehen.

VEB vom 1. Februar 2018

20News zum Abzug der berufsorientierten

Aus- und Weiterbildung

Weitere Details können dem

Kreisschreiben Nr. 42 vom 30. November 2017 der

Eidgenössischen Steuerverwaltung ESTV

entnommen werden.

VEB vom 1. Februar 2018

21Formulare und Wegleitungen 2017/2018uj

VEB vom 1. Februar 2018

22VEB vom 1. Februar 2018

23

Keine grosse Änderungen in

den Formularen/WegleitungenVEB vom 1. Februar 2018

24

Änderungen in der Steuerperiode 2017

1. Zuzugsprinzip im innerkantonalen Verhältnis

(Form. 305 und 505)

Horgen

Wettswil am Albis

20.04.2017

§ 108 Abs. 1 StG – Die Einschätzung erfolgt in der Gemeinde, in

welcher der Steuerpflichtige am Ende der Steuerperiode oder der

Steuerpflicht seinen steuerrechtlichen Wohnsitz oder Aufenthalt,

seinen Sitz oder seine tatsächliche Verwaltung hat.

§ 190 Abs. 1 StG – Verlegt ein Steuerpflichtiger seinen

steuerrechtlichen Wohnsitz oder seinen Sitz in eine andere

zürcherische Gemeinde kommt die Steuerhoheit für die laufende

Steuerperiode der Zuzugsgemeinde zu.VEB vom 1. Februar 2018

25

Wettswil am Albis

(vermietet)

Wohnsitz in Luzern

Horgen

(vermietet)

§ 108 Abs. 2 StG – Für

Steuerpflichtige mit

steuerrechtlichem Wohnsitz oder

Aufenthalt, Sitz oder

tatsächlicher Verwaltung

ausserhalb des Kantons erfolgt

die Einschätzung in der

Gemeinde in der sich am Ende

der Steuerperiode oder der

Steuerpflicht die steuerbaren

Kauf 30.06.2017 Werte oder deren Hauptteile

befinden.VEB vom 1. Februar 2018

26

Ausnahme von § 190 Abs. 2 StG nicht vergessen!!!!

§ 190 Abs. 2 StG – Kapitalleistungen gemäss § 37 StG sind in

der Gemeinde steuerbar, in welcher der Steuerpflichtige im

Zeitpunkt der Fälligkeit der Leistung seinen Wohnsitz hat.

Kapitalleistung wird

am 01.04.2017

ausbezahlt Horgen

Wettswil a. A.

20.04.2017VEB vom 1. Februar 2018

27

Beispiel zur Zusammenrechnung von Kapitalleistungen

Wettswil am Albis Horgen

20.04.2017

20.09.2017: Bezug einer KL

über Fr. 200’000.-

11.02.2017: Bezug einer KL

über Fr. 100’000.- Horgen:

Steuerbar: 200’000

Wettswil a. A.: Satz: 30’000

Steuerbar: 100’000

Satz: 10’000 Wettswil a. A.:

Steuerbar: 100’000

Satz: 30’000 (ersetzt erste

Einschätzung)VEB vom 1. Februar 2018

28

Nicht zu vergessen!

§ 52 Abs. 2 StG

Bei Heirat werden die Ehegatten für die

ganze Steuerperiode gemeinsam

besteuert.VEB vom 1. Februar 2018

29

2. Praxis bezüglich KL-Besteuerung

Anpassung der Wegleitung für natürliche Personen

(Form. 305, S.29)

Steuerfrei sind:

• Die bei Stellenwechsel ausgerichteten Kapitalleistungen aus Einrichtungen

der beruflichen Vorsorge (2. Säule) und gleichartige Kapitalzahlungen des

Arbeitgebers, soweit sie innert Jahresfrist zum Einkauf in eine andere

Einrichtung der beruflichen Vorsorge (2. Säule) verwendet werden.

• Kapitalzahlungen aus anerkannten Formen der gebundenen

Selbstvorsorge (3. Säule a), soweit sie innert Jahresfrist zum Einkauf in

eine Einrichtung der beruflichen Vorsorge (2. Säule) oder in eine andere

Form der gebundenen Selbstvorsorge (3. Säule a) verwendet werden.VEB vom 1. Februar 2018

30

Ist-Zustand

Einkauf in 2. Einkauf kann nicht

Kapitalleistung Säule oder 3. in Abzug gebracht

aus der 3. Säule a Säule a werden

Kapitalleistung wird

nicht besteuert

61 Jahre 62 Jahre

max. 1 JahrVEB vom 1. Februar 2018

31

Mit Entscheid vom 26.10.2016 hat das

Steuerrekursgericht festgehalten, dass sich die

Praxis bei Transfer von der Säule 3a in die 2. Säule

nicht auf Art. 24 lit. c DBG bzw. § 24 lit. c StG

stützen könne, da sich dieser Gesetzesartikel nur

auf Kapitalzahlungen bei Stellenwechsel beziehe.VEB vom 1. Februar 2018

32

Art. 79b Abs. 3 BVG

Die Dreijahresfrist von Art. 79b Abs. 3 BVG ist eine

verobjektivierte Sperrfrist.

Es kann somit eine Steuerumgehung bei einem Bezug

von Säule 3a-Leistungen ab Alter 59/60 (Bezug

altershalber) gefolgt von einem Einkauf in die berufliche

Vorsorge kaum mehr angenommen werden.VEB vom 1. Februar 2018

33

Kapitalleistung

aus der 3. Säule a

Einkauf Kapitalleistung

Kapitalleistung wird

besteuert

Abzug des

Einkaufs;

61 Jahre 62 Jahre 64 Jahre

Sperrfrist von

Art. 79b Abs. 3

BVG läuftVEB vom 1. Februar 2018

34

Was passiert bei Bezug einer

Kapitalleistung innerhalb der Sperrfrist?

• Der Einkauf wird nicht zum Abzug

zugelassen.

• Reduktion bei der Besteuerung der

Kapitalleistung im Umfang des

aufgerechneten Einkaufsbetrages.VEB vom 1. Februar 2018

35

3. Periodengerechte Anrechnung der

Verrechnungssteuer (Form. 305, S. 30)

Steuerrechnung Steuerrechnung Steuerrechnung

2015 2016 2016 2017 2017 2017

Neu:

Alt: Verrechnungssteuerguthaben wird Verrechnungssteuergut-

der Folgeperiode gutgeschrieben haben wird der aktuellen

Periode gutgeschriebenVEB vom 1. Februar 2018

36

Hinweis in der Wegleitung für natürliche Personen (Form. 305) S.30VEB vom 1. Februar 2018

37

4. Anpassung im Wertschriftenverzeichnis

(Form. 340)

Bei nichtkotierten Wertpapieren bitte

Unternehmensidentifikationsnummer

angebenVEB vom 1. Februar 2018

38

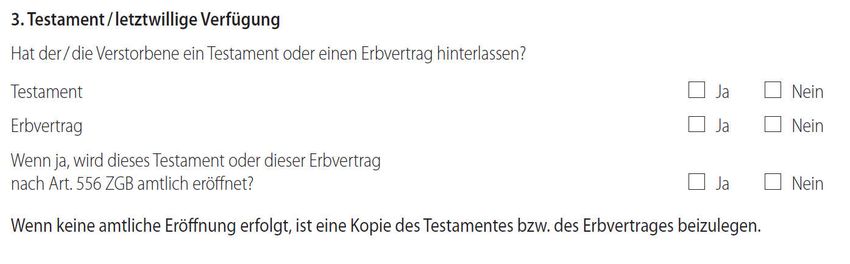

5. Anpassung Inventarfragebogen

(Form. 395)

Art. 556 Abs. 1 ZGB – Findet sich beim Tode

des Erblassers eine letztwillige Verfügung

vor, so ist sie der Behörde unverweilt

einzuliefern und zwar auch dann, wenn sie

als ungültig erachtet wird.VEB vom 1. Februar 2018

39

Änderungen in der Steuerperiode

2018 (unterjährige Steuerpflicht)

1. Überprüfung durch das Belegregelwerk

(Form. 300 und 305)

Für die periodische Überprüfung wird regelmässig eine

Ziffer festgelegt welche dann in der entsprechenden

Steuerperiode systematisch überprüft werden soll.

In der Steuerperiode 2015 waren dies die Schuldzinsen.VEB vom 1. Februar 2018

40

Hauptsteuerformular S. 3: Hinweis unter der Ziffer

16.2 (Berufsorientierte Aus- und Weiterbildungs-

kosten), dass in der Steuererklärung 2018 sämtliche

Belege einzureichen sind.VEB vom 1. Februar 2018

41

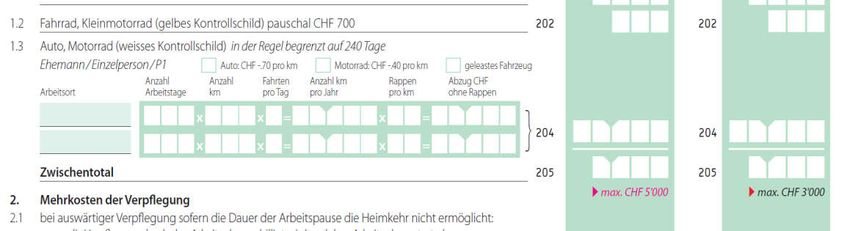

2. Beschränkung des Fahrkostenabzugs

StSt (Form. 360)VEB vom 1. Februar 2018

42

Ab Steuerperiode 2018

§ 26 Abs. 1 lit. a StG

Als Berufskosten werden abgezogen:

Die notwendigen Kosten bis zu einem Höchstbetrag

von Fr. 5’000 für Fahrten zwischen Wohn- und

Arbeitsstätte.VEB vom 1. Februar 2018

43

Wegleitung für natürliche Personen

(Form. 305, S.13)Neuerungen Quellensteuer 2017 (1)

Konsultationsvereinbarung CH-D

• Verhandlungsgegenstand:

Besteuerung von öffentlich-rechtlichen Renten und

Kapitalleistungen aus Vorsorge

• Vereinbarung:

Vom 21. Dezember 2016

• Grundsatz:

Steuerpflicht im Staat am Sitz der Vorsorgeeinrichtung

Bestätigung der kantonalen Praxis

• Vorbehalt:

Bei echter Grenzgängereigenschaft gemäss

Art. 15a DBA CH-D

VEB vom 1. Februar 2018

44Neuerungen Quellensteuer 2017 (2)

Konsultationsvereinbarung CH-D

• Renten an ehemalige Grenzgänger

Bei Vorlage des Gre-1 bzw. Gre-2 (ausgestellt auf die

Vorsorgeeinrichtung):

Begrenzung der Quellensteuer auf 4,5%

Anspruch auf Gre-1 bzw. Gre-2:

In den letzten 5 Jahren mindestens zu 50% eine

Grenzgängereigenschaft gegeben

Rückwirkende Korrekturen:

Bei nachgewiesener Grenzgängereigenschaft durch die

Steuerbehörden

VEB vom 1. Februar 2018

45Neuerungen Quellensteuer 2017 (3)

Konsultationsvereinbarung CH-D

• Kapitalleistungen an ehemalige Grenzgänger

Grundsatz:

Quellensteuerabzug nach den ordentlichen Tarifen

Nachträgliche Korrekturmöglichkeit:

Antrag des Pflichtigen an die Steuerbehörden

Vorlage des Gre-1 bzw. Gre-2

Reduktion der Quellensteuer auf 4,5%

VEB vom 1. Februar 2018

46Neuerungen Quellensteuer 2018

• Die Tarife 2014 gelten unverändert auch für 2018

Keine Änderung des Quellensteuertarifs bei der direkten Bundessteuer

Begrenzung des Fahrkostenabzugs von Fr. 5’000 bereits berücksichtigt, da

pauschal maximal Fr. 4’700 in den Tarifen gewährt werden

Keine weiteren Anpassungen bei den Abzügen

Kein Ausgleich der kalten Progression

Gewogenes Mittel Gemeinde- und Kirchensteuerfüsse beinhalten nur

marginale Abweichungen

• ELM Quellensteuer: Verschärfung der Plausibilisierung

wegen fehlenden Partner-Altdaten

Kantone Zürich und Basel-Stadt haben sich gegen diese Verschärfung

ausgesprochen

Beschluss SSK-Vorstand: Verschärfung der Plausibilisierungsregeln zu den

Partnerdaten ab 2019

• Die Arbeitgeber wurden im Dezember 2017 vom

kantonalen Steueramt informiert

VEB vom 1. Februar 2018

47Ausblick Quellensteuerverfahren (1)

Beschlussfassung Bundesversammlung vom

17. März 2017 zum Bundesgesetz über die

Schwarzarbeit (BGSA)

Änderungen im Quellensteuerverfahren

• Anwendbarkeit des vereinfachen Abrechnungs-

verfahrens

Nicht für Kapitalgesellschaften und Genossenschaften

Nicht für die Mitarbeit des Ehegatten und der Kinder im eigenen

Betrieb

VEB vom 1. Februar 2018 48Ausblick Quellensteuerverfahren (2)

Revision Quellensteuerrecht

Beschluss Bundesversammlung vom 16. Dezember 2016

Quellensteuerpflichtige mit Wohnsitz Schweiz

• Nachträgliche ordentliche Veranlagung (NOV) bei Erreichen der Einkommens-

limite oder auf Antrag (z.B. wegen Säule 3a)

• NOV bei weiterem Einkommen oder Vermögen (keine ergänzenden ordent-

lichen Veranlagungen)

• Danach immer nachträgliche ordentliche Veranlagung

Quellensteuerpflichtige mit Ansässigkeit Ausland

• NOV auf Antrag bei nachgewiesener Quasi-Ansässigkeit oder von Amtes wegen

bei stossenden Verhältnissen

• Jährliche Prüfung, insbesondere der Quasi-Ansässigkeit

Folgerung

Einzig Fragen der Quellensteuerpflicht, des massgebenden Bruttolohns und des

Tarifs noch Gegenstand einer QS-Verfügung!

VEB vom 1. Februar 2018 49Ausblick Quellensteuerverfahren (3)

Künstler, Sportler, Referenten

• Nur noch pauschale Gewinnungskosten

• 20% für Sportler und Referenten

• 50% für Künstler

Verfahren

• Bezugsprovision zwischen 1% bis 2%

• Quellensteuer direkt mit anspruchsberechtigtem Kanton abrechnen

(interkant. Abrechnungsverfahren nur noch bei interkant. Wohnsitzwechsel

im NOV-Verfahren)

• Kantone können unverändert auf Monats- oder Jahresbasis QS erheben

• ESTV und Kantone haben die Berechnungsgrundlagen der Tarife zu

publizieren

VEB vom 1. Februar 2018 50Ausblick Quellensteuerverfahren (4)

Vereinheitlichung der Quellensteuerpraxis

• Auftrag des Gesetzgebers an ESTV und Kantone zur Vereinheitlichung der

Quellensteuerpraxis

• Verordnung zum DBG (Vernehmlassung bei Kantonen pendent)

Festlegung massgebende Einkommenslimite (Fr. 120’000)

Definition Quasi-Ansässigkeit (mindestens 90% des weltweiten

Einkommens in der Schweiz versteuert)

Anweisungen zur Vornahme von nachträglichen ordentlichen

Veranlagungen von Amtes wegen (Ansässigkeit im Ausland und

stossende Verhältnisse gemäss Aktenlage)

Regelungen zur einheitlichen Praxis (Ergänzungen in einem

Kreisschreiben zum DBG)

Inkraftsetzung

• Voraussichtlich 2020/2021

VEB vom 1. Februar 2018 51Fragen

Bestehen noch Unklarheiten?

Haben Sie noch Fragen?

VEB vom 1. Februar 2018

52Besten Dank

für Ihre Aufmerksamkeit

und

Ihre kompetente Zusammenarbeit im

Steuerwesen

VEB vom 1. Februar 2018

60Sie können auch lesen