PENSADOR kompakt Jahresausblick 2022

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PENSADOR kompakt Ausgabe Nr. 18 • Januar 2022

Jahresausblick 2022 Liebe Leserin, lieber Leser

Die Erholung aus der Pandemie fällt te, während der breite S&P 500 sogar um Für die meisten Aktienmärkte war das Jahr

schwungvoll aus und ist trotz Omikron 28.7 % zulegte (alle Performancezahlen je- 2021 ein hervorragendes Jahr. Es war schon

ungebrochen. Im Rückblick haben sich die weils Total Return in Lokalwährung). Ers- erstaunlich, dass negative Faktoren wie

Mehrzahl der Unternehmen wie auch die te Schritte zu einer Zinswende in den USA Lieferengpässe, diverse politische Span-

Finanzmärkte insgesamt besser geschla- liessen die Zinskurve unter «nervösen Zu- nungen oder die aufgekommene Inflation

gen, als von den Auguren zu Jahresbeginn ckungen» etwas steiler werden und gaben die Börsenhausse kaum bremsen konnten.

erwartet wurde. Jedoch blieb die Kluft dem Dollar Rückenwind (Jahresentwick- Natürlich sind dafür die Zentralbanken

zwischen Corona-Profiteuren und hart ge- lung USD / CHF + 3.1 %). Das demonstrati- mit ihren sehr expansiven Geldpolitiken

troffenen Betrieben im Kultur- oder Tou- ve Zuwarten der EZB bezüglich Zinswen- mitverantwortlich. Die Aktienmärkte zei-

rismussektor bestehen. Zudem haben sich de schwächte den Euro (EUR / USD – 7 %) gen uns aktuell aber auch, dass die Pande-

die Divergenzen zwischen hoch bewerte- und kann als Währungspolitik gedeutet mie kein grosses Thema mehr ist. Für das

ten Wachstumstiteln und «value stocks» werden. Gold verlor gegenüber dem Vor- Finanzjahr werden deshalb die Inflation

aus weniger favorisierten Sektoren noch- jahr leicht an Glanz (kg / CHF – 0.7 %), bzw. das Verhalten der Zentralbanken in

mals ausgeweitet. Nur vereinzelt hat der zeigte sich jedoch in Marktphasen mit stei- diesem Umfeld ein wichtiges Thema sein.

Markt diese Scherenbewegungen etwas gender Volatilität robust. Zudem können auch politische Themen

zurückgenommen, u.a. bei vom «ESG- wie beispielsweise das Thema Russland/

Boom» befeuerten Titeln. Eine Analyse Geldpolitische Ungewissheit Ukraine oder China die Finanzmärkte

unterhalb der Index-Oberfläche zeigt, dass Für die kommenden Monate kann von stark beeinflussen. Unser CIO Theo Kopp

gleichzeitig viele Aktien am oberen bzw. einem akzentuierten Wechselspiel der geht im Detail auf die von uns erwartete

am unteren Rand ihres historischen Be- Markterwartungen ausgegangen werden, Entwicklung der Finanzmärkte ein.

wertungsbandes gehandelt werden. Hier bei welchem das Ende der Pandemie, die

erwarten wir eine gewisse Nivellierung in hohe Kapazitätsauslastung in vielen Wirt- Mit Freude heisse ich Christian Rohner

den kommenden Monaten. schaftssektoren, die Knappheit bzw. die als neuen Kundenbetreuer bei uns will-

Teuerung bei den Produktionsfaktoren kommen. Er hat eine reiche Erfahrung im

Dank solider Leistungsausweise der sowie das Timing der Notenbanken beim Privatkunden-Geschäft. Auf der 2. Seite

Schweizer Unternehmen und einem fina- Umsetzen (oder weiterem Verzögern) der dieses Newsletters stellt er sich selber vor.

len Weihnachtsrallye legte der Swiss Per- Zinswende die wesentlichen Faktoren

formance Index im 2021 erfreuliche 23.4 % darstellen. Bereits beschlossene sowie Ende 2021 ist auch die Übergangsfrist zur

zu, der EuroStoxx50 lag mit 24.1 % leicht denkbare zusätzliche Fiskalstimuli stützen Einführung der neuen FIDLEG-Regulie-

voraus, während der DAX mit + 15.8 %, die Nachfrageseite, allerdings zum Preis rung abgelaufen. Wir haben alle notwen-

wohl auch wegen der deutschen Indust- von real kaum sinkenden Schuldenquo- digen Vorbereitungen getroffen und sind

riepolitik, etwas hinterherlief. Die Wall- ten. Aktuell betreiben das Fed (Tapering überzeugt, Sie auch im Bereich des Anle-

street profitierte wiederum von einer ex- ist beschlossen, Prognosen für Leitzinser- gerschutzes optimal betreuen zu können.

pansiven Geldpolitik der US-Notenbank, höhungen variieren stark), die EZB (keine

was dem amerikanischen Technologiein- Zinserhöhung in Aussicht gestellt) und Es bleibt mir, Ihnen für das Jahr 2022 alles

dex NASDAQ ein Plus von 22.2 % bescher- die chinesische Zentralbank (Lockerung Gute zu wünschen. Für Ihr Vertrauen dan-

ke ich Ihnen.

»

Thomas Kaufmann, CEO

PENSADOR Partner AG

Limmatquai 94 • 8001 Zürich • Schweiz • Tel. +41 44 267 31 11 • Fax +41 44 267 31 90

info@pensador.ch • www.pensador.ch

optimale Diversifikation sowie eine strikte

Anlagedisziplin dabei zentral.

Fazit

Das neue Jahr könnte das Ende der Pan-

demie bringen und die vollen Auftragsbü-

cher sowie aufgestaute Konsumbedürfnis-

se sollten sich über die nächsten Monate

weltweit in eine positive Wirtschaftsent-

wicklung ummünzen lassen. Wir sind

und bleiben stark in Schweizerfranken

gewichtet. Eine Dollar-Aufwertung auf-

grund von US-Leitzinserhöhungen dürf-

te nur temporär eintreten. Wegen der im

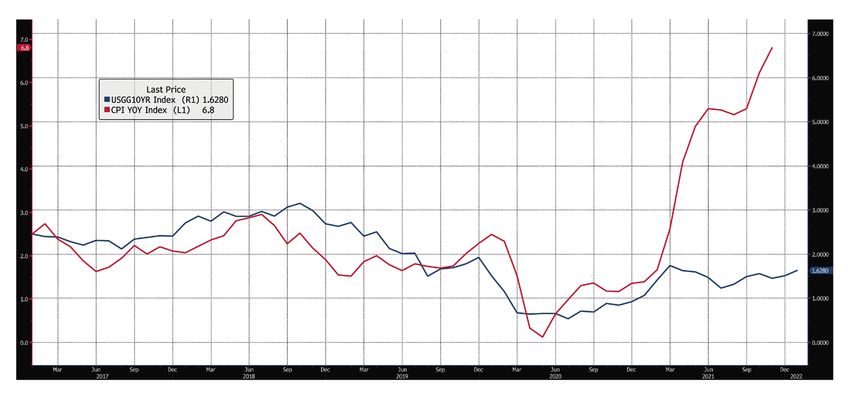

Rendite US-10J-Staatsanleihen vs. US Inflation ab 2017: Entkoppelung der Zinsen? © Bloomberg globalen Vergleich sehr geringen Teue-

rung in der Schweiz dürfte der Franken

seinen langfristigen Aufwertungstrend

der Mindestreservesätze zur Stabilisie- wichtige Grundlage für das Timing von bald wieder aufnehmen. Aufgrund des

rung der Immobilienmärkte nach dem Kauf- und Verkaufsentscheiden. Weil ei- fortgeschrittenen Zyklus, den teilweise

Evergrande-Debakel) divergierende Geld- nerseits eine Rückbesinnung auf «wert- rekordhohen Bewertungsniveaus und

politiken, wobei u.E. keine starke Drosse- orientiertes Anlegen» stattfinden und an- den geldpolitischen Unwägbarkeiten ist

lung der aggregierten globalen Liquidität derseits unerwartete Verzögerungen bei absehbar, dass 2022 ein herausforderndes

eintreten wird. Für Sparer und Obligatio- der Zinswende wachstumsstarke Techno- Anlagejahr wird. Für aktive Investoren

nen-Anleger bedeutet dies weiterhin eine logiewerte erneut steigen lassen würden, mit langfristigem Horizont, einem funk-

negative Realverzinsung bzw. anhalten- sind taktische Flexibilität und das Vermei- tionierendem Wert-Kompass und takti-

de Finanzrepression. Der Begriff «TINA» den von einseitigen Positionierungen an- schem Gespür bleiben Sachwerte jedoch

(there is no alternative) kommt zwar lang- gezeigt. Im Portfoliokontext bleiben eine weiterhin attraktiv. 2.1.2022 / TK

sam in die Jahre, dürfte aber weiterhin

Realwerte gegenüber Nominalanlagen

begünstigen.

Taktisch manövrieren

Anlagestrategisch halten wir den Kurs

vom Vorjahr und starten mit einer leich-

ten Übergewichtung der Aktienquote ins

2022. Obligationen meiden wir völlig bzw.

sind innerhalb der Kundenvorgaben signi-

fikant untergewichtet, da sich die schwa-

che Bondperformance des abgelaufenen

Jahres wiederholen dürfte. Unser Augen-

merk als aktiver Vermögensverwalter liegt

auf Direktanlagen in Qualitätsaktien, die

auch in einem inflationären Umfeld Ge-

winnwachstum erzielen können. Dabei

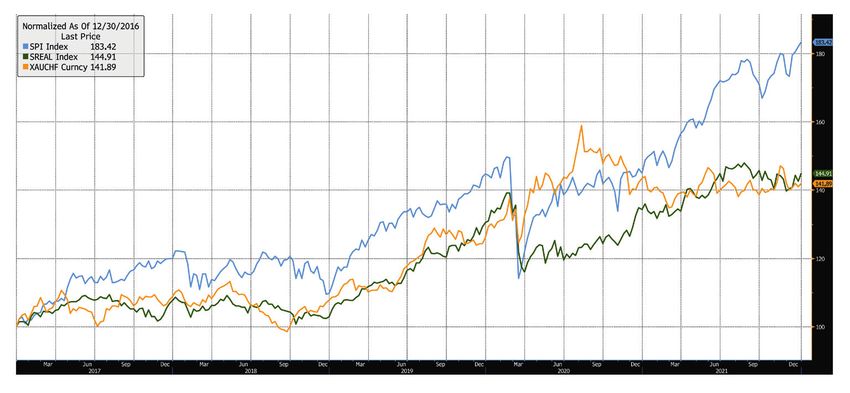

bilden relative Bewertungsvergleiche eine Aktien Schweiz (SPI), Immobilien Schweiz (SREAL) und Gold in CHF ab 2017 (indexiert) © Bloomberg

Verstärkung des Teams am Standort Zürich

Seit Januar 2022 verstärkt Christian Rohner verwaltungsfirma gewonnen. Die letzten

unser PENSADOR Team in Zürich. Chris- acht Jahre als geschäftsführender Partner

tian Rohner verfügt über einen Abschluss und Vermögensverwalter bei Arista Finanz

als eidg. dipl. Kaufmann HKG. AG in Zürich.

Aufgewachsen ist Christian Rohner in Wal- Bei PENSADOR kann Christian Rohner

lisellen. Heute lebt er mit seiner Frau in seine langjährigen Kunden unter den best-

Birchwil. Seine mittlerweile über 30jährige möglichen Rahmenbedingungen weiterhin

Berufserfahrung als Kundenbetreuer und erfolgreich und Ihren Wünschen entspre-

Vermögensverwalter hat er bei zwei Zür- chend beraten und betreuen.

cher Privatbanken und einer Vermögens-

Limmat Global Equity Fund (LGE) ISIN: CH0023244277

Trotz «Omikron-Sorgen» und sich anbah- wieder etwas Auftrieb. Mehrheitlich robust Ein zwischen «Reopening-Phantasie», Chi-

nenden geldpolitischen Weichenstellun- zeigten sich auch die Zahlenkränze der na-Bedenken und Zinsängsten schwanken-

gen, überwogen an den globalen Aktien- Firmen, obwohl Probleme mit den Liefer- des Sentiment, verbunden mit abnehmen-

märkten im vierten Quartal die positiven ketten sowie die anhaltende Verknappung der Marktbreite, führte zu einem holprigen

Impulse. Die Teuerungsraten stiegen teil- von Input-Faktoren für die Unternehmen Kursverlauf. Unser Fonds konnte dank der

weise markant an, was sich aber kaum in nicht einfach zu managen sind. Der Lim- Fokussierung auf Qualitätswerte im De-

den langfristigen Zinsen niederschlug. Die- mat Global Equity legte im 4. Quartal um zember den breiten Markt schlagen und

se liefen mehrheitlich seitwärts und gaben 5.12 % zu und erzielte eine ansehnliche einiges Terrain gutmachen. Die Quartals-

den zuvor gebeutelten Wachstumsaktien Jahresperformance von 20.00 %. performance der grossen Aktienindizes

divergierte stark. Europa lag erneut im

Rückstand (Euro Stoxx 50 + 6.71 %) ge-

genüber dem amerikanischen Markt (S&P

Fondsinformationen 500 Index + 11.30 %) und der US-Technolo-

Fondswährung CHF giebörse (NASDAQ Comp. + 9.14 %). Der

Verwaltungsgebühr 1.4 % p.a. Schweizer Aktienmarkt legte überraschend

Ausgabe-/Rücknahmekommission 0.5 % / 0.5 % zu Gunsten des Fonds ein Weihnachts-Rallye hin (SMI + 10.59 %).

Vermögensverwalter PENSADOR Partner AG

Bei Baxter, Chevron, LVMH, Nestlé, Ro-

Fondsdaten (per 31.12.2021) che und Vinci erfolgten Teilrealisationen,

Inventarwert (NAV in CHF) 156.21 Oracle sowie Union Pacific wurden ganz

Fondsvermögen (Mio CHF) 89.87 verkauft. Allstate, Cummins, Logitech,

Royal Bank of Canada und Visa haben wir

Performance (per 31.12.2021) LGE MSCI aufgestockt. Als neue Positionen wurden

1 Monat 4.22 % 2.67 % Skyworks Solutions (Halbleiter / 5G) und

3 Monate 4.71 % 5.26 % Thermo Fisher Scientific (Gesundheitswe-

YTD 20.00 % 25.57 % sen) ins Portfolio aufgenommen.

3 Jahre p.a. 14.34 % 18.53 %

5 Jahre p.a. 9.70 % 12.54 % Die Perspektiven für globale Aktien zeigen

sich weiterhin intakt, auch wenn Zinssig-

TER per 30.06.2021 1.58 % nale der Notenbanken von den Börsianern

nervös verfolgt werden und deswegen die

Länder- / Regionenallokation Währungsallokation Kursschwankungen zunehmen könnten. In

Übrige diesem Umfeld nutzen wir unseren Selek-

Diverse

7.14 7.60 Emerging Markets tionsprozess aktiv für taktische Umschich-

GBR Emerging Markets JPY 3.23

4.03 2.08 4.35 tungen. Der Limmat Global Equity Fonds

JAP

4.35 CHF

6.90

fokussiert auf erstklassige, meist grosska-

CH pitalisierte Unternehmen mit nachhalti-

7.66

gem Wachstum, robusten Gewinnmargen

EUR und hohen Kapitalrenditen. Dabei werden

USA USD

EU 59.43

17.69

60.23 die Titelgewichtungen auf der Grundla-

15.31

ge von Bewertungsvergleichen und der

Analyse von Trendmustern variiert. Län-

der- und Sektorallokationen werden pri-

Grösste Aktienpositionen mär als Instrument zur Risikosteuerung

betrachtet. TK

Microsoft 5.11 %

Apple 4.68 %

Amazon 3.72 % Kursentwicklung (NAV) in CHF

Alphabet 3.52 %

SAP 2.30 % 175

VISA 2.20 %

Nestlé 2.13 %

155

LVMH 2.10 %

JPMorgan Chase 2.09 %

135

Procter & Gamble 2.07 %

115

Disclaimer

Anleger werden darauf aufmerksam gemacht, dass die historische Performance keinen Indikator für die

laufende oder zukünftige Performance darstellt. Die Performancedaten lassen die bei der Ausgabe und

Rücknahme der Anteile erhobenen Kommissionen und Kosten unberücksichtigt. Eine Haftung für die in 95

diesem Informationsblatt enthaltenen Fehler oder Auslassungen wird nicht übernommen. 2017 2018 2019 2020 2021

Flagship Partner Account (FPA)

Report per 31. Dezember 2021 Aktuelle Struktur des Vermögens

Das Flagship Partner Account (FPA) ist PENSADOR Partner AG als ausgewogenes Aktien 58.59 %

ein seit dem 1. Juli 1995 separat verwal- Mandat geführt. Die erreichte und von uns Obligationen 21.68 %

tetes Vermögen, in welches Partner und publizierte Performance soll den Erfolg Cash 12.21 %

Verwaltungsräte unseres Unternehmens unserer Anlagetätigkeit aufzeigen. Inter- Alternative Anlagen 7.52 %

mit einem Teil ihres persönlichen Privat- essierte Investoren können sich mit ihrem

vermögens direkt investiert sind. Das FPA individuellen Konto der Anlagepolitik des

Obligationen

wird entsprechend der Anlagepolitik der Flagship Partner Accounts anschliessen. Cash

Performance FPA (nach Kosten)

Alternative

1. Januar 2021 bis 31. Dezember 2021: 10.44 % Anlagen

1. Juli 1995 bis 31. Dezember 2021: 303.77 %

Performance p.a. (seit Bestehen): 5.41 %

Rendite Vergleichsindex (VI)

Die Durchschnittsperformance folgender 2004) dienen uns als Ausgangslage für den Aktien

Strategiefonds mit vergleichbaren Anla- Vergleich. Kosten für die Ausgabe und

gerichtlinien: Credit Suisse (Valor 672328), Rücknahme sowie anfallende Bankspesen

UBS (Valor 239657), Julius Bär (Valor werden nicht in Abzug gebracht.

135386), Swisscanto (Valor 1544234, seit

Währungen

Entwicklung des Vermögens per Ende Monat (kumuliert) CHF 79.24 %

USD 14.16 %

EUR 3.55 %

Flagship Partner Account (FPA) Rendite Vergleichsindex (VI) JPY 0.87 %

Emerging Markets 0.65 %

Übrige 1.53 %

CHF USD

EUR

JPY

Emerging

Markets

Übrige

Wir freuen uns über Ihre Kontaktaufnahme

Rolf Bär rolf.baer@pensador.ch Anita Merkli anita.merkli@pensador.ch

Urs von Burg urs.vonburg@pensador.ch Carolin Moravek carolin.moravek@pensador.ch

Christian Diener christian.diener@pensador.ch Björn Mülli bjoern.muelli@pensador.ch

Dr. Thomas Kaufmann thomas.kaufmann@pensador.ch Theres Rebmann theres.rebmann@pensador.ch

Theo Kopp theo.kopp@pensador.ch Christian Rohner christian.rohner@pensador.ch

Tomas Moravek tomas.moravek@pensador.ch Monjek Rosenheim monjek.rosenheim@pensador.ch

Alexander Ruoss alexander.ruoss@pensador.ch Roland Scheiwiller roland.scheiwiller@pensador.ch

Dr. Alexander Ganz alexander.ganz@pensador.ch Andrea Vuillème andrea.vuilleme@pensador.ch

Urs Heinimann urs.heinimann@pensador.ch Heinz Winzeler heinz.winzeler@pensador.ch

Dieter Koenig dieter.koenig@pensador.ch Petra Zahner petra.zahner@pensador.ch

Besuchen Sie unsere Webseite auf www.pensador.ch

PENSADOR Partner AG

Limmatquai 94 • 8001 Zürich • Schweiz • Tel. +41 44 267 31 11 • Fax +41 44 267 31 90

info@pensador.ch • www.pensador.ch

Sie können auch lesen