PERSPEKTIVEN - Ausgabe 1-2/2021 2021 - ICM InvestmentBank AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PERSPEKTIVEN

Der Zweimonatsausblick der ICM InvestmentBank AG

FUND

AWARD

2021

Ausgabe 1-2/2021

PERSPEKTIVEN | JANUAR/FEBRUAR 2021

Lieber Leser,

wir freuen uns in diesen Tagen, dass unser terliegen den definierten Umsetzungspro- Aber nun zum Marktgeschehen: In das

Flaggschiff-Fonds Leonardo UI es für 2021 in zessen der ICM. Das Anlageuniversum wird laufende Jahr 2021 werden zu seinem An-

der Bewertung der Jury von €uro, €uro am ausschließlich durch die ICM eigenen Invest fang große ökonomische Hoffnungen ge-

Sonntag und Börse Online ein weiteres Mal mentausschüsse zusammengestellt und setzt. Während die vergangenen Wochen

auf das Siegerpodest unter den flexiblen überwacht. Die individuellen Vorgaben von einer erneuten Einschränkung der Be-

Mischfonds in Sachen 10-Jahres-Performance nach Risikotoleranz und Renditeerwartung wegungsfreiheit und der Angst vor einer in-

geschafft hat. Mit dem dritten Platz hatten steuert investify für jeden Kunden über die fektiöseren Version des COVID-19-Virus ge-

wir nach dem zurückliegenden desaströsen modulare Gewichtung, sodass jeder Kunde, prägt waren, setzte sich an den weltweiten

Jahr nun wirklich nicht gerechnet. gleich welcher Depotgröße, dieselbe Dienst- Aktienmärkten die seit der Präsidentschafts-

leistungsqualität erhält. wahl Anfang November zu beobachtende

Und noch eine Neuigkeit, die Sie interessie- Zuversicht ungebremst fort. Die Renaissan-

ren könnte: Der luxemburgisch-deutsche Damit erweitern wir für Sie, Ihre Kinder und ce der zyklischen Titel lieferte den entspre-

Technologieprovider und Finanzdienstleis- Enkel die wertvolle Anlagemöglichkeit der chenden Schub, der zu einem überraschend

ter investify und die ICM haben sich im letz- Vermögensverwaltung. Die Digitalisierung positiven Abschluss des Jahres 2020 an den

ten Quartal 2020 zusammengetan, um aus ermöglicht effiziente Prozesse, die jedem Weltbörsen führte. Wie üblich kam das

der Kapitalmarktexpertise der ICM und Vergleich standhalten – sowohl bei der auch den Anleihen schwächerer Bonitäten

dem Digitalisierungsknowhow von investify Kontoeröffnung als auch beim laufenden besonders zugute.

eine zukunftsweisende Vermögensverwal- Management. Zukünftig muss nicht mehr

tung für das Privatkundengeschäft anzubie- wegen zu kleiner Anlagesummen auf unge- Dass der konjunkturelle Einbruch durch die

ten. Ein besonderer Fokus ist der Ausbau eignete oder teure Anbieter zurückgegriffen Pandemie nicht noch größer ausgefallen

der nachhaltigen Anlagestrategien. Von Be- werden. Sprechen Sie uns an. war, hatte man China zu verdanken. Das

ginn an haben die Kunden verschiedene

Möglichkeiten zu investieren. Klassisch, in

der ICM ETF-Strategie, die schon im Jahr

2008 ihrer Zeit weit voraus war und bis heu- China stützt Weltwirtschaftswachstum Grafik 1

te eine beachtliche jährliche Durchschnitts- TN

INTL. $

CONTRIBUTION TO INCREMENTAL GLOBAL GDP

rendite von aktuell +8,6% erzielt. Alternativ

6 CHINA

können unsere Kunden nachhaltig inves JAPAN

US

EURO AREA

tieren und so einen positiven Einfluss auf 4 REST OF WORLD

den Umgang und die Zukunft unserer Erde

mit ihrer Geldanlage nehmen. Das gilt 2

besonders für die neue ICM Green Strategy,

0

einem reinen Aktienportfolio.

-2

Durch die Kooperation mit investify steht

jetzt die Vermögensverwaltung Kunden zur -4

Anlage schon ab 5.000 EUR zur Verfügung.

-6

Sparpläne werden ebenfalls möglich sein.

Auch die digitalen Investmentstrategien un- -8

2021

82 84 86 88 90 92 94 96 98 2000 02 04 06 08 10 12 14 16 18 20

NOTE: 2020 DATA ARE ESTIMATES.

SOURCE: IMF WORLD ECONOMIC OUTLOOK (OCTOBER 2020) AND BCA CALCULATIONS.

2

PERSPEKTIVEN | JANUAR/FEBRUAR 2021

US-Finanzpolitik nach Ende der Pandemie auf dem Prüfstand Grafik 2

16

% 16

%

CONTRIBUTION* OF FISCAL POLICY TO REAL GDP GROWTH

12 12

QUARTERLY FISCAL IMPACT

FOUR-QUARTER MOVING AVERAGE

8 8

4 4

0 0

-4 -4

2021

-8 -8

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022

* ANNUALIZED. RED SHADED BARS REPRESENT FORECASTS.

SOURCE: THE HUTCHINS CENTER ON FISCAL AND MONETARY POLICY AT THE BROOKINGS INSTITUTION.

Land, in dem der Virus zuerst entdeckt wor- deutlicher Anstieg der Verbraucherpreise noch sehr niedrig ausgefallen und können

den war, initiierte umfangreiche Konjunk- über die Zielzonen der Notenbanken hinaus daher in der laufenden Berichtssaison für

turprogramme und kombinierte diese mit steht bereits in den Karten – spätestens Q4/2020 leichter übertroffen werden. Und

einer ultraexpansiven Notenbankpolitik. dann, wenn sich die Weltkonjunktur wieder der Bremsschuh von COVID-19 ist ebenfalls

Dadurch konnte sich die chinesische Wirt- gefangen hat. Eines ist klar: die hohe Ver- nicht vom Gleis genommen. Aber nicht nur

schaft schon frühzeitig erholen und federte schuldung erfordert eine Lösung. Doch der die Bereitstellung von Impfstoffen, durch die

so über höhere Importe auch andernorts begrenzte Spielraum der Fiskalpolitik in Ver- erst eine Aufhebung bestehender Restrikti-

Nachfrageeinbrüche ab. Nun legt die neue bindung mit den hohen Schulden garantiert onen möglich wird, wird uns in den kom-

US-Regierung mit einem umfangreichen geradezu eine auch weiterhin lockere Geld- menden Wochen beschäftigen. Der in den

Fiskalpaket in Höhe von 1,9 Billionen

politik, die über steigende Inflationsraten Hintergrund gedrängte stärkere Fokus auf

US-Dollar, dem sogenannten American erst einmal hinwegsieht. Nachhaltigkeit an den Finanzmärkten –

Rescue Plan, nach, um die eigene bedenk Thema vor der Krise – rückt wieder ins

liche wirtschaftliche Situation zu lindern. Nun fragt man sich, ob der Anstieg der Ak- Rampenlicht.

tienkurse seit Anfang November voraus-

Am Ende jedoch können weder die Volks schauend bereits alles eingepreist hat, was Herzlichst,

republik, noch die Vereinigten Staaten mit an positiven Entwicklungen in den kom- Ihr

dem Geldausgeben in diesem Tempo wei- menden Monaten noch vor uns liegt. Wie

termachen. Sollte also die Pandemie über immer gibt es darauf keine eindeutige Ant-

das Jahr hinweg zurückgedrängt worden wort. Aktien und Anleihen sind zwar aus

sein, darf schon angesichts einer explodie- Sicht der Bewertungen teuer, was aber nicht

renden Staatsverschuldung nicht mehr von heißen soll, dass sie nicht noch teurer wer-

einer allzu großzügigen Finanzpolitik ausge- den können. Denn die Gewinnprognosen Norbert Hagen

gangen werden (siehe Grafik 2). Auch ein der Analysten sind für das laufende Quartal

3

PERSPEKTIVEN | JANUAR/FEBRUAR 2021

Aktien – es gibt derzeit

keine Alternative, oder?

Was im Englischen so einprägsam mit dem finden sich die Gewinne einiger Sektoren in Gewinnmargen erreichten bei diesen Sekto-

Namen „TINA“ (there is no alternative) abge- großen strukturellen Aufwärtstrends, wäh- ren bereits 2008 ihren Höhepunkt.

kürzt wird, bezieht sich auf die Auswahl der rend die Gewinne anderer Sektoren im End-

Anlageformen und hat aktuell auch nach stadium des Niedergangs sind. Die größten Wenn die Gewinne langfristig rückläufig

unserer Ansicht für 2021 (noch) seine Rich- Gewinnzuwächse gibt es im Technologiebe- sind, reicht der Bewertungsschub durch

tigkeit: es gibt nichts Besseres am Kapital- reich (+170 Prozent) und im Gesundheits- niedrigere Anleiherenditen eben nicht aus,

markt als Aktien. Im längeren Kontext – von wesen (+110 Prozent). Und die größten Ver- um den Aktienmarkt nach oben zu treiben.

Weltkrise zu Weltkrise – ergeben sich Zwei- lierer sind in den Bereichen Öl und Gas (-80 Fragen Sie also einen Investor in Spanien

fel an dieser etwas einseitig ausgefallenen Prozent), Grundstoffe (-40 Prozent), und oder Italien, wann die Aktienhausse enden

These. Ein zentraler Grundsatz der Geldan- Banken (-35 Prozent). wird, und er wird Sie verwundert anschauen.

lage war immer, dass der Aktienmarkt steigt, In Spanien und Italien endete die Hausse be-

weil die Gewinne steigen. Dieser Grundsatz Technologie zieht weiter, reits vor dreizehn Jahren!

wurde nach der Finanzkrise 2008/2009 für Banken drücken Aktienmärkte

über eine Dekade außer Kraft gesetzt, denn nach unten Lohnentwicklung im Fokus

die globalen Aktienmärkte haben sich seit Daraus folgt, dass unter den Aktienmärkten Es scheint kontraintuitiv, dass die aggregier-

2008 fast verdoppelt, während die Gewinne die größten Aufwärtstrends bei den Gewin- ten Aktienmarktgewinne seit 2008 nicht

stagnierten. nern in jenen Märkten zu finden sind, die mehr gestiegen sind. Schließlich hat die

eine hohe Gewichtung der bevorzugten Weltwirtschaft eine lange Expansion erlebt,

Zugegeben, die Pandemie hat den Gewin- Sektoren aufweisen: das sind insbesondere während der die Umsätze der global bör-

nen im Jahr 2020 ihren Tribut gezollt. Aber die technologielastigen USA mit +55 Pro- sennotierten Unternehmen um über 40

wir betrachten den zukünftigen Gewinn pro zent, das gesundheitslastige Dänemark mit Prozent gewachsen sind. Wenn die Umsätze

Aktie, also die in den nächsten 12 Monaten +40 Prozent und das ebenfalls technolo- steigen, während die Gewinne stagnieren,

erwarteten Gewinne. Die Gewinnerwartun- gielastige Korea mit +25 Prozent. Das Ge- dann bedeutet das ein Erodieren der Ge-

gen pro Aktie diskontieren eine V-förmige genteil – die größten Abwärtstrends in den winnmarge. Wenn die Gewinne einen im-

Erholung im Jahr 2021 bis hin zum Ausgleich Gewinnen – findet sich im bankenlastigen mer geringer werdenden Anteil am Umsatz

fast aller Pandemieverluste. Das Bemerkens- Spanien mit -55 Prozent, im ebenfalls ban- ausmachen, dann muss eine andere Kom-

werte ist jedoch, dass selbst nach dieser Er- kenlastigen Italien mit -45 Prozent und in ponente einen größeren Anteil gewonnen

holung die Gewinne 2021 nicht höher aus- Österreich mit ebenfalls -45 Prozent. Der haben.

fallen als bereits im August 2008! Spätestens Rückgang der Anleiherenditen hatte in die-

jetzt ist klar, dass sich die Bewertung, also sen Ländern nicht ausgereicht den struktu- Diese andere Komponente sind die Löhne.

der Multiplikator, der für unveränderte Ge- rellen Rückgang des Bankensektors abzufe- Die Löhne als Anteil des Einkommens er-

winne bezahlt wird, faktisch verdoppelt hat. dern. reichten ihren Tiefpunkt kurz nach der

Finanzkrise 2008, seitdem steigen sie ten-

Die vorangegangene Analyse gilt für den Das bringt uns zu der zugegebenermaßen denziell an und drücken auf die Gewinn-

globalen Aktienmarkt und seine Gewinne, verallgemeinernden Aussage, dass langfristi- marge. Interessanterweise führen Löhne, die

wenn man die Summe aller Unternehmen ges Investieren eher bei Wachstumssekto- schneller als das Gesamteinkommen stei-

und Sektoren betrachtet. Aber unter diesen ren fruchtet. Und man sollte langfristig die gen, nicht zwangsläufig zu einer Verbrau-

gibt es einige große Gewinner und einige drei Sektoren meiden, deren Gewinnent- cherpreisinflation. Stattdessen kann es, wie

große Verlierer. Obwohl die Gesamtgewin- wicklung strukturell eher negativ bleiben wir seit 2008 gesehen haben, zu einer

ne seit 2008 nicht mehr gestiegen sind, be- wird: Öl und Gas, Grundstoffe und Banken. Erosion der Gewinnspanne führen. Daher

4

PERSPEKTIVEN | JANUAR/FEBRUAR 2021

Grafik 3

Gewinne können seit 2008 mit Umsätzen nicht mithalten

WORLD EQUITIES:

140 SALES 140

12-MONTH FORWARD EPS

12-MONTH TRAILING EPS

120 120

100 100

80 80

60 60

2021

2010 2012 2014 2016 2018 2020

REBASED TO AUGUST 2008.

lautet eine wichtige Frage mit Blick auf die Die Löhne wiederum werden gegenläufigen tenhaus und Senat unterstützt wird,

Zukunft: Was wird mit dem Lohnanteil am Kräften unterworfen sein. Die hohe struktu- wird jedoch höchstwahrscheinlich die

Einkommen passieren? relle Arbeitslosigkeit in einer Welt nach der Steuersenkungen der Regierung Trump

Pandemie wird das Lohnwachstum ein- rückgängig machen, wobei die Unterneh-

Eine andere Einkommenskomponente, die schränken. Dagegen dürfte der Lohnanteil menssteuern am deutlichsten wieder anstei-

die Gewinnspanne schmälert, sind die Un- am Einkommen von einer koordinierten gen könnten. Viele Länder stehen zudem

ternehmenssteuern. Deshalb ist zu fragen, globalen Agenda der Angleichung profitie- vor dem Problem des Abbaus der pande-

was mit dem Unternehmenssteuersatz pas- ren, beispielsweise durch höhere Mindest- miebedingten Neuverschuldung, was auch

sieren wird. löhne und mehr Rechte und Leistungen für durch Einsparungen im öffentlichen Haus-

Arbeitnehmer. Insgesamt wird sich der halt und nicht zwingend über Steuererhö-

Die Langlebigkeit der Aktienhausse hängt Lohnanteil am Einkommen eher seitwärts hungen umgesetzt werden kann.

also von vier Einflussfaktoren ab: Umsatz, bewegen.

Löhne, Steuern und die Anleiherendite. Sinken die Gewinnmargen weiter?

Die Umsätze tendieren dazu, unmittelbar Die viel größere Bedrohung für die Gewinne Höhere Unternehmenssteuern bei gleich-

nach einer schweren Rezession am stärksten sind höhere Unternehmenssteuern. Nach- bleibendem Lohnanteil am Einkommen be-

zu wachsen. Im Gegensatz zu den schweren dem der Unternehmenssteuersatz in den deuten, dass die strukturelle Gewinnmarge

Umsatzrezessionen von 2008 und 2015 hat USA nach der Finanzkrise 2008 einen Tief- weiter nach unten driften wird. Kombiniert

die Pandemie-Rezession nur eine kurze Del- stand erreicht hatte, begann er tatsächlich mit leicht steigenden Umsätzen ist das

le in den Umsätzen der börsennotierten eine Zeit lang zu steigen, bevor die Steuer- wahrscheinliche Ergebnis, dass die aggre-

Unternehmen hinterlassen. Von dieser Aus- senkungen von Trump den Unternehmens- gierten Aktienmarktgewinne weiterhin ins

gangsbasis aus ist für das laufende Jahr und steuersatz wieder auf einen Tiefstand brach- Leere laufen werden, genau wie seit 2008.

darüber hinaus nur ein bescheidenes Um- ten. Die neu installierte Biden-Regierung, die Daher wird die Fortsetzung des struktu

satzwachstum zu erwarten. von einem demokratischen Repräsentan- rellen Bullenmarktes von einer weiteren

5

PERSPEKTIVEN | JANUAR/FEBRUAR 2021

Expansion der Multiplikatoren und einer rithmische gegenüber der linearen Skala

sinkenden globalen Anleiherendite abhän- zeigt visuell, dass bei einer niedrigeren Anlei-

gen. Diese Tendenz gilt seit 2008. herendite wie die von heute eine gegebene

Änderung eine viel größere Auswirkung auf

Hier muss man allerdings zugeben, dass es die Gewinnrendite von Aktien hat.

zwischen der Änderung in der Bewertung

der Unternehmen und der Änderung der Quintessenz: Sollte es zu einem Anstieg der

Anleiherendite einen exponentiellen inver- Anleiherenditen kommen, würden Aktien

sen Zusammenhang gibt. Die nachstehende langfristig ihre relative Attraktivität wieder

Grafik zeigt diese exponentielle Beziehung verlieren und überproportional verlieren.

in der Praxis bezogen auf Anleiherendite Eine Trendwende in den Kapitalmarktrendi-

(links in logarithmischer Darstellung) und ten ist allerdings im Augenblick nicht auszu-

erwarteter Gewinnrendite (ein Jahr voraus) machen.

bei A

ktien mit linearer Skalierung. Die loga-

Je stärker die Anleiherenditen steigen, desto tiefer fallen die Aktien Grafik 4

% %

7 30-YEAR GOVT. BOND YIELD: AVERAGE OF US AND ITALY* (LS)

WORLD EQUITIES 12-MONTH FORWARD EARNINGS YIELD (RS)

6

9

5

4 8

3

7

6

2

2021

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

*ADVANCED BY 3-MONTHS.

6

PERSPEKTIVEN | JANUAR/FEBRUAR 2021

Was bringt Biden?

„Zurück zur Normalität“ – das war und ist Schnelles Handeln ist gefragt Grafik 5

der Wunsch zumindest derjenigen US-Bür- Experten gehen davon aus, dass die Demo- US-Präsidenten sind vor allem zu

ger, die im November 2020 Joe Biden zum Beginn ihrer Amtszeit erfolgreich

kraten in den ersten 100 Tagen ihrer Regie-

% %

US-Präsidenten gewählt haben. Und das rung eine ganze Reihe von Gesetzesentwür- US:

AVERAGE HOURLY EARNINGS

dürfte auch weiterhin ihr erklärter Wunsch fen schnell durch das Parlament bringen 8 4-YEAR MOVING AVERAGE 8

an den neuen starken Mann der USA sein. und so die Anti-Trump-Stimmung nach den 6 6

Spätestens seit den Ausschreitungen am Januar-Protesten und die Corona-Krise für

4 4

6. Januar 2021, als aufgebrachte Trump- ihre Zwecke gemäß des Bonmots „Lasse nie-

anhänger aufgestachelt vom scheidenden mals eine gute Krise ungenutzt verstrei- 2 2

Präsidenten das Kapitol stürmten, dürfte chen“ nutzen werden. Denn 2022 stehen

allerdings klar sein, dass dieser Weg zurück bereits wieder die wichtigen Midterm-Elec- %

80 90 2000 10 20

Ann%

Chg

TOP TAX MARGIN OF HOUSEHOLD

in die Normalität kein Spaziergang wird. tions an. Die derzeitige Mehrheit der Demo- INCOME (LS)

HOUSEHOLD DISPOSABLE INCOME (RS) 10

kraten ist sowohl im Senat als auch im 42

Neue Regierungen weltweit werden nach Repräsentantenhaus knapp, wie wohl auch 40

8

100 Tagen auf den Prüfstand gestellt, was sie ihre Zeit zu handeln.

38 6

bereits geleistet und welche ihrer Verspre-

chungen sie umgesetzt haben. Im Fall der Hinzu kommt, dass die meisten US-Präsi- 36 4

Regierung von Joe Biden dürfte das Ergebnis denten gerade zu Beginn ihrer Amtszeit

Mn 2000 01 02 03 04 05 Mn

dieser Überprüfung üppig ausfallen. Bereits erfolgreich sind. Bill Clinton gelang es wie NUMBER OF UNINSURED AMONG

THE NON-ELDERLY POPULATION*

an seinem ersten Amtstag, direkt nach einer versprochen den Mindestlohn zu erhöhen, 50 50

starbesetzten Inaugurations-Feier, hat Biden die Verteidigungskosten zu reduzieren und

satte siebzehn Erlasse seines Vorgängers den Sozialstaat zu stärken. George W. Bush 40 40

rückgängig gemacht. Unterstützung bei sei- senkte die Steuern und implementierte die

nen Vorhaben könnte der neue US-Präsi- „No Child left behind“- und die „Medica- 30 30

dent von positiven Wirtschaftsausblicken re“-Initiativen. Barack Obama setzte das

und einem Licht am Ende des Tunnels im nach ihm benannte Gesundheitsprogramm % 08 10 12 14 16 18 20 Ann%

TOP TAX MARGIN OF CORPORATE Chg

Kampf gegen die Covid 19-Pandemie er „Obamacare“ durch und zog Truppen aus 40

INCOME (LS)

NIPA CORPORATE PROFITS (RS) 20

halten. dem Irak ab. Sogar der abgewählte Präsident

36

10

Donald Trump erfüllte in seinen ersten 100

32

Investoren dürften in der Startphase der Tagen das Wahlversprechen, die Steuern zu 0

Biden-Regierung vor allem darauf hoffen, kürzen. 28

-10

dass er den protektionistischen und sprung- 24

2021 -20

haften Politikstil seines Vorgängers mit einer Einzig George Bush Senior gelang es nicht,

16 17 18 19 20

vorhersehbaren Politik der Mitte ablöst. zumindest Teile seiner Vorhaben in den * SOURCE: KFF ANALYSIS OF 2008-2019 AMERICAN COMMUNITY SURVEY,

1-YEAR ESTIMATES.

Doch sowohl die demokratische besonders ersten 100 Tagen seiner Amtszeit umzuset-

aber die republikanische Partei stehen vor zen. Allerdings befand sich die Wirtschaft ntrittsrede des neuen Präsidenten nicht

A

einem Neubeginn, welcher die Stabilität der der Vereinigten Staaten damals in einer tie- nur genau zu lesen, sondern im Kopf zu

Wirtschaft und der Gesellschaft zumindest fen Rezension, eine Sorge, die Joe Biden behalten, da er nach 100 Tagen an diesen

zeitweise gefährden könnte. nicht haben muss. Es lohnt sich also, die Worten gemessen werden wird.

7

PERSPEKTIVEN | JANUAR/FEBRUAR 2021

Für schnelle Ergebnisse braucht

Grafik 6

Biden die Republikaner Biden plant Steuerveränderungen

Einige Ankündigungen aus seiner Rede

hat der Nachfolger von Donald Trump

bereits verhältnismäßig leicht erreicht:

Die Zurücknahme von Trumps „Im-

migration Ban“, den Stopp der Keystone

Pipeline, die Rückkehr zu den Zielen der

Pariser Klimakonferenz sowie in die

WHO. Schwieriger wird es für den

Top-Demokraten, wenn es darum geht,

neue Gesetze im Senat durchzubringen,

denn die Mehrheit seiner Partei ist mit

vier Sitzen dort mehr als dürftig. Biden

könnte davon profitieren, dass das Ver-

mächtnis von Donald Trump dessen ei-

gene Partei spaltet und einige Republika-

ner im ersten halben Jahr der Regent-

schaft von Joe Biden eher geneigt sein

werden, die demokratische Politik mitzu-

tragen. Seit dem Beginn der Pandemie hat der Rescue Plan auch 350 Mrd. US-Dollar für

US-Kongress 16,6 % des Bruttoinlandspro- Bundesstaaten und Kommunen vorsieht,

Die Hoffnung der Demokraten dürfte es dukt in Hilfspaketen der öffentlichen Hand wo ein ausgeglichener Haushalt gesetzlich

sein, in den ersten Monaten ihrer Regierung beschlossen. Das bezieht das letzte Paket verankert ist und so das Risiko bestünde,

zehn der moderaten republikanischen Sena- (Consolidated Appropriations Act) i.H.v. 935 dass für Stützungsmaßnahmen schlicht die

toren auf ihre Seite zu ziehen, damit würden Mrd. US-Dollar vom Jahresende 2020 mit Gegenfinanzierung fehlen könnte. Glück

sie im Senat auf 60 Stimmen kommen. Dies ein. Bidens American Rescue Plan wäre die licherweise waren die Steuereinnahmen auf

würde reichen, um Joe Bidens angekündig- siebte Stützungsrunde und würde bei Ver- dieser Ebene anders als 2008/2009 nicht so

ten „American Rescue Plan“ auf dem ein abschiedung in seiner aktuellen Form die stark eingebrochen.

fachen Weg mit einer absoluten Mehrheit Gesamtausgaben der Vereinigten Staaten

durchzuwinken. Dieses ambitionierte Ziel zur Abmilderung der Auswirkungen der Solange nun die US-Notenbank sich nicht

kann die Regierung Biden aber auch mit Pandemie auf unglaubliche 5,5 Billionen vom Ziel der Vollbeschäftigung und vom

ihrer eigenen einfachen Mehrheit von 51 US-Dollar oder 25,5 % des jährlichen Brutto- bisher gesteckten 2%igen Inflationsziel ab-

Stimmen im Senat erfolgreich verabschie- inlandsprodukts hochschrauben. wendet, droht auch hier kein Gegenwind.

den, soweit Biden eine Gegenfinanzierung Interessant dürfte auch der Umgang der

für die Mehrausgaben innerhalb eines Zehn- Gegenwind für Biden von der Biden-Regierung mit dem US-China-

jahreszeitraums (bis 2030) darstellen kann. Notenbank? Konflikt werden. Einerseits hatte die

Bei den bisherigen Notstandsgesetzen aus Biden könnte im Falle von Schwierigkeiten COVID-19-Pandemie gezeigt, dass Liefer

2020 war das nicht erforderlich. Steuerer bei den Abstimmungen durchaus zwei ge- ketten zur Verringerung von Abhängig

höhungen dürften daher unausweichlich trennte Pakete schnüren – eines für 2021 keiten neu ausgerichtet werden müssen.

werden. Wenn also eine Gegenfinanzierung und eines für 2022, um so seine anderen Andererseits haben Handelsstreitigkeiten

erforderlich wird, kommt es zu einer Reihe Punkte der Agenda umzusetzen: Reform bereits zur Präsidentschaft Trumps gezeigt,

von Anpassungen in der Steuergesetzge- des Gesundheitswesen, Finanzierung von dass internationaler Handel und dement-

bung. Zeitpunkt und Höhe kann man der- Infrastrukturprojekten, grüne Energie, Bil- sprechende Lieferketten nicht effizient

zeit allerdings nur schätzen. In der nachfol- dung und Wohnungsbau. Von besonderer substituierbar sind.

genden Tabelle wurde dies einmal versucht. Bedeutung dürfte sein, dass der American

8

PERSPEKTIVEN | JANUAR/FEBRUAR 2021

Asset Allokation

Das Tactical Asset Allocation Modell des kanadischen Analysehau- Bei den Sektoren wurde mehr Geld in den Energieaktien investiert,

ses BCA Research hat seit der letzten Ausgabe für den Januar bei den bei den Rohstofftiteln und den Industrieaktien schraubte man die

Aktien nur nuancenweise Änderungen unter der 1 Prozent-Marke Gewichtung um rund 1 % zurück, beließ es aber dennoch bei der

vorgenommen. Bei den Staatsanleihen fällt die 1,1 %ige Unterge- Übergewichtung gegenüber der Benchmark. Die Informationstech-

wichtung Japans auf, die Untergewichtung von US-Staatsanleihen nologie hat nun gegenüber der Benchmark wieder ein leichtes Über-

verbleibt bei 6 % unter Benchmark. Insgesamt sind Aktien weiterhin gewicht. Der globale Wachstumsproxy des Modells signalisiert wei-

mit 68,9 % knapp 9 % über Benchmark im Rennen, die Bonds blei- terhin eine optimistische Haltung und bleibt daher positiv für zykli-

ben mit 28,7% knapp 9 % unter Benchmark. Cash entwickelt sich sche Sektoren. Die Bewertungskomponente bleibt neutral gegen-

noch nicht zur risikolosen Alternative und verharrt bei 2,4 %. über allen bis auf zwei Sektoren: positiv gegenüber dem Energiesektor

Table 1

BCA Asset

BCA’s Allokation

Tactical Global Asset Allocation Recommendations* Grafik 7

Equities** Bonds*** Cash

Deviation Deviation Deviation

Benchmark from Benchmark from Benchmark from

weighting Allocation benchmark weighting Allocation benchmark weighting Allocation benchmark

U.S. 34.2 31.2 -2.9 10.6 5.4 -5.1 0.4 0.2 -0.2

EURO AREA 5.1 7.1 +2.1 10.4 9.1 -1.3 0.4 0.5 +0.2

CORE 4.3 6.2 +2.0 6.4 4.8 -1.6

PERIPHERY 0.8 0.9 +0.1 4.0 4.3 +0.3

U.K. 2.3 1.9 -0.4 2.8 3.1 +0.3 0.4 0.5 +0.1

JAPAN 4.1 5.6 +1.5 9.9 9.1 -0.8 0.4 0.3 -0.0

CANADA 1.6 1.9 +0.3 0.7 0.9 +0.3 0.4 0.3 -0.1

AUSTRALIA 1.2 2.6 +1.4 0.7 0.6 -0.1 0.4 0.5 +0.2

OTHER DM 3.5 5.4 +1.9 0.6 0.6 +0.1 0.4 0.4 +0.1

EMERGING ASIA 6.8 9.2 +2.4 1.3 1.0 -0.3

LATIN AMERICA 0.6 0.8 +0.2 0.2 0.2 -0.0

OTHER EM 0.7 1.0 +0.3 0.4 0.3 -0.1

TOTAL 60.0 66.8 +6.8 37.5 30.4 -7.1 2.5 2.8 +0.3

* MODEL RECOMMENDATIONS ARE BASED ON OUR MACROQUANT MODEL AND OTHER PROPRIETARY QUANTITATIVE INDICATORS.

** IN USD TERMS.

*** CURRENCY�HEDGED.

NOTE� NUMBERS MAY NOT ADD UP DUE TO ROUNDING.

Copyright ©2021 BCA Research Inc. All Rights Reserved. Refer to last page for an important disclaimer.

und negativ für den Technologiesektor. Wir betonen weiterhin, dass

verschiedene Sektoren entweder an oder nahe an den Schwellen-

werten für teuer/günstig liegen. Dazu gehören Basiskonsumgüter

und Immobilien, die billig sind und zyklische Konsumgüter und In-

dustriewerte, die teuer sind. Das Modell wartet jedoch auf das be-

stätigendes Momentum-Signal, um die Bewertungskomponente

dieser Sektoren zu ändern. Eine Verbesserung des Momentum-

Signals wiederum veranlasst das Modell zu einer Übergewichtung

die Sektoren Energie und Informationstechnologie.

9PERSPEKTIVEN | JANUAR/FEBRUAR 2021

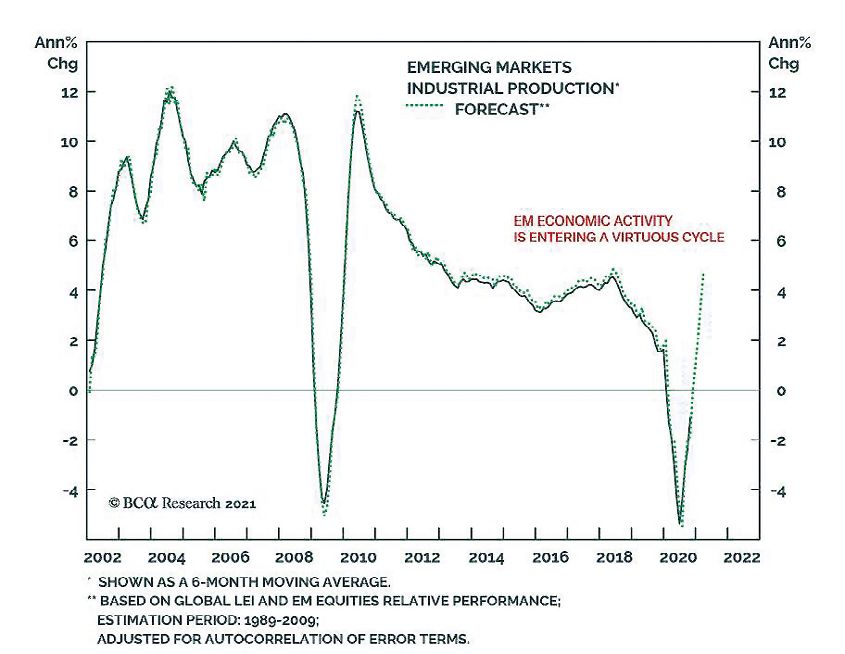

Das Modell ist derzeit in insgesamt sechs Sektoren übergewichtet: Allokation nach Sektoren Grafik 8

Diese sind Energie, Werkstoffe, Industriewerte, Finanzwerte, Infor-

mationstechnologie und Konsumgüter zyklischer Konsum.

Im Modell findet sich auch eine bedeutende Gewichtung von

Aktien aus Schwellenländern, bevorzugt aus Asien (6,3%). Die nach-

stehende Grafik erklärt, warum die Allokation so hoch ausfällt: Die

BCA-Schätzungen zeigen, dass die Industrieproduktion der Schwel-

lenländer in den kommenden Monaten ein deutliches Aufwärtspo-

tenzial hat. Es deutet sich sogar ein geradliniger Wiederanstieg auf

die Wachstumsraten von 2018 im Februar an. So ähnlich entwickel-

ten sich auch die Schwellenländeraktien im Nachgang der Finanzkri-

se 2009. Die rasche Erholung des verarbeitenden Gewerbes in den

Schwellenländern wird zu einem schnellen Anstieg der Gewinne je

Aktie in diesen Staaten führen und somit auch weitere Zuflüsse als

Portfolioinvestments nach sich ziehen. Das hieße auch, dass die

Währungen mehr nachgefragt werden würden und sich so Raum

für eine geldpolitische Lockerung ergeben würde, was wiederum

mehr Wirtschaftswachstum für die kommenden Monate mit sich

bringt.

Grafik 9

Industrieproduktion in den Schwellenländern Im ETF-Portfolio, das sich an der

Aktienallokation des Modells ori-

entiert, kam es seit der letzten Aus-

gabe zu keinen nennenswerten

Umschichtungen. Anfang Dezem-

ber wurde eine neue Position in

Goldproduzenten (rund 5 %) eröff-

net. Seit Jahresanfang hat sich das

Portfolio im Vergleich zur

Benchmark MSCI Welt in € rund

verdoppelt.

1025.01.21 Referenz-Portfolio Fonds und ETFs 14:01

Stückzahl NAME Kauf letzter Gewinn / Kauf Betrag Betrag Gewinn in % / Risiko -

Region / Branche

Gewicht. WKN / ISIN Kurs Kurs Verlust Kauf Datum aktuell Verlust in € Klasse (RK)

313,97 ISHARES MSCI AUSTRALIA 10.313,91 € 8,71%

MSCI Australia 32,850 € 35,71 € 8,71% 11.211,87 € E

ETF-Portfolio

7,73% A0YJ80 11.11.20 897,95 €

326,51 X MSCI KOREA 18.300,78 € 66,64%

MSCI Korea 56,050 € 93,40 € 66,64% 30.495,86 € E

21,02% DBX1K2 10.03.20 12.195,08 €

436,00 ISHARES CORE EURO STOXX50 DE 14.769,50 € 4,12%

Euro Stoxx 50 33,875 € 36,33 € 7,25% 15.839,88 € B

10,92% 593395 28.02.20 608,22 €

740,13 X MSCI WORLD ENERGY MSCI World Energy 15.502,81 € -8,99%

20,946 € 19,82 € -5,36% 14.672,38 € E

10,46% A113FF (Nachkauf am 27.04.20) 07.04.16 / 09.04.18 -1.394,41 €

PERSPEKTIVEN | JANUAR/FEBRUAR 2021

406,12 X MSCI WORLD INDUSTRIALS 11.960,23 € 23,29%

MSCI World Industrials 29,450 € 36,30 € 23,24% 14.740,12 € B

10,16% A113FN 05.02.18 2.785,98 €

126,16 LYXOR IBEX35 DR IBEX35 10.919,08 € -8,32%

86,549 € 79,31 € -8,36% 10.005,75 € E

6,90% LYX0A6 (Nachkauf am 23.11.2020) 04.07.19 -908,29 €

2.512,00 ISHARES MSCI CHINA A 10.053,61 € 24,03%

MSCI China A 4,002 € 5,58 € 39,35% 14.009,42 € B

9,66% A12DPT 26.02.20 2.415,96 €

92,44 ISHARES FTSE MIB ACC 6.727,08 € 18,44%

Italien 72,77 € 86,98 € 19,53% 8.040,70 € B

5,54% A0YEDP 09.03.20 1.240,59 €

262,99 XWORLD HEALTH 5.215,71 € 75,04%

MSCI World Health Care 19,833 € 36,75 € 85,30% 9.664,71 € E

6,66% A113FD 12.05.14/13.05.15 3.913,83 €

667,77 X MSCI WORLD FINANCIALS 11.028,89 € -1,51%

MSCI World Financials 16,516 € 16,98 € 2,79% 11.336,06 € E

7,81% A113FE 05.02.18 -166,94 €

401,32 iShares Gold Producers UCITS ETF USD 5.156,96 € -1,63%

iShares Gold Producers UCITS ETF USD 12,850 € 12,64 € -1,63% 5.072,68 € E

3,50% A1JKQJ 03.12.20 -84,28 €

Benchmark: Kurs am 2.690,04 USD letzter 2.755,66 USD Performance 2,44%

B

MSCI WORLD 31.12.20 2.200,45 EUR Schlusskurs 2.263,19 EUR Benchmark 2,85%

ETF Portfolio MSCI in $ MSCI in € Performance seit Start am 25.04.08 190,18%

Performance in 2008 (ab 25.04.08) -15,70% -39,24% -32,00% Performance seit Start p.a. 8,71%

Performance in 2009 52,06% 26,98% 23,63%

Performance in 2010 17,34% 9,55% 17,46% Portfolioentwicklung mit Absicherung RK

Performance in 2011 -12,03% -7,62% -4,72% Aktueller Portfoliowert in EURO: 145.089,44 € 25.01.21

Performance in 2012 4,41% 13,18% 11,15% Portfoliostartwert in EURO: 137.357,09 € 31.12.20

C

Performance in 2013 18,81% 24,10% 18,77% Gewinn / Verlust absolut: 7.732,35

Performance in 2014 12,70% 2,93% 17,29% Gewinn / Verlust in Prozent: 5,63%

Performance in 2015 8,65% -2,74% 8,30% Datenlänge der historischen Simulation: 260

Performance in 2016 8,03% 5,32% 8,50% Datum der historischen Simulation: 24.01.21

Performance in 2017 7,07% 20,11% 5,38%

Performance in 2018 -7,68% -10,44% -5,98%

Performance in 2019 24,95% 25,19% 27,68%

Performance in 2020 2,43% 14,05% 4,77%

Performance in 2021 (YTD) 0,62% 7,99% 2,21%

0,00% EUR in USD 1,2176 DAX30 13.907,94 S&P 500 3.841,47

Grafik 10

Die in diesem Dokument enthaltenen Zahlen, Daten und sonstige Informationen sind nach Auffassung der ICM InvestmentBank AG verlässlich und/oder wurden aus

verlässlichen Quellen bezogen. Die ICM InvestmentBank AG übernimmt allerdings keine Gewähr.

11PERSPEKTIVEN | JANUAR/FEBRUAR 2021

ICM Aktienportfolio: heiß gelaufen

Wir haben die Euphorie an den weltweiten ben die größte IT-Firmengruppe Chinas. Bereichen Augengesundheit, Gastroentero-

Aktienmärkten für Gewinnmitnahmen ge- Man nennt Alibaba auch das chinesische logie und Dermatologie.

nutzt und seit der letzten Ausgabe den Mö- Amazon.

belhändler Maison du Monde bei Kursen BP plc. ist im globalen Energiegeschäft tätig.

um die 17 EUR (derzeit 15 EUR !) und den Die Aktie kam Ende letzten Jahres unter Das Unternehmen produziert Treibstoff für

brasilianischen Eisenerzproduzenten Vale Druck, nachdem sich Jack Ma aus der Öf- den Transport, Energie für die Industrie und

bei 16,76 US-Dollar verkauft. Ebenfalls ver- fentlichkeit zurückzog und der Börsengang petrochemischen Produkten, aus denen All-

äußert wurden der japanische Industrietitel der ANT-Group von der chinesischen Zent- tagsgegenstände wie Farben, Kleidung und

Hitachi bei 4.310 Yen und der US-amerika- ralbank gestoppt wurde (Alibaba hält ca. 1/3 Verpackungen hergestellt werden. BP ver-

nische Entertainmentwert Disney bei 170 der Anteile). Nach einer geforderten Um- sucht auch in Sachen Nachhaltigkeit einen

US-Dollar. Grundsätzlicher Auslöser der Ver- strukturierung innerhalb der ANT-Group Beitrag zu liefern. So wurde beispielswei-

käufe waren starke Kursanstiege, die nach wird ein erfolgreicher Börsengang wieder se schon 2019 das selbstgesteckte Ziel der

einer Konsolidierung riefen. Wir erwarten wahrscheinlicher. Dies und die bevorstehen- bp Gruppe, im Zeitraum der Jahre 2016 bis

kurzfristig eine Verschlechterung der wirt- de Veröffentlichung der ALIBABA Ergeb 2025 nachhaltige Treibhausgasemissions-

schaftlichen Lage, da sich trotz der weltweit nisse zum 4Q20 sprechen für einen weite- reduzierungen (SER) in Höhe von rund 3,5

angelaufenen Impfungen die COVID-19- ren Kursanstieg. Millionen Tonnen zu erzielen, sechs Jah-

Fälle weiter beschleunigen. Außerdem wer- re früher als geplant erreicht. Bislang konn-

den die US-Demokraten Steuersenkungen Weiterhin im Bestand befinden sich derzeit te eine Gesamtreduktion von 3,9 Millionen

der Trump-Administration teilweise aufhe- die folgenden Titel: Tonnen verzeichnet werden – allein im Jahr

ben, um neue Ausgabenprogramme zu fi- Anglo American PLC ist ein Bergbauunter- 2019 rund 1,9 Millionen Tonnen.

nanzieren. Höhere Steuern bedeuten für nehmen mit Schwerpunkt auf Diamanten,

die Unternehmen natürlich eine sinkende Kupfer und Metallen. Zu den Segmenten China Everbright Environment Group

strukturelle Gewinnspanne. gehören De Beers, Metalle der Platingrup- Ltd ist eine Investitionsholding, die haupt-

pe, Kupfer, Eisenerz, Nickel und Mangan, sächlich in den Bereichen Energie und Infra-

Das Portfolio ist nur in 11 von insgesamt Kohle und andere. Innerhalb des Segments struktur in China tätig ist. Das Unterneh-

15 möglichen Titeln investiert. Die freien Platinum Group Metals ist das Unterneh- men betreibt seine Geschäfte in den vier

vier Positionen werden bei Rücksetzern am men hauptsächlich im Bushveld Complex Segmenten: 1. Bau und Betrieb von Abfall-

Markt investiert. Mit wiederkehrender Nor- in Südafrika tätig. Kupferminen: Los Bronces verbrennungsanlange, 2. Integrierte Biomas-

malität in der zweiten Jahreshälfte werden und Collahuasi in Chile, Quellaveco-Mine in se, 3. Umweltwasserprojekte, 4. Allgemeine

die privaten Verbraucher wieder mehr kon- Peru. Eisenerzminen in Brasilien und Süd- Umweltschutztechnologie.

sumieren, was Branchen wie der Hotellerie/ afrika. Metallurgische Kohlevorkommen in

Fluggesellschaften/Tourismus/Kreuzfahrten Australien und thermische Kohlevorkom- Glencore PLC ist ein weltweites in der

neuen Schwung geben kann. men in Kolumbien und Südafrika. Schweiz ansässiges Unternehmen, das Roh-

stoffe produziert und vermarktet. Segmente

Neu hinzu gekauft haben wir: Bausch Health Companies ist ein in Kana- sind Metalle und Mineralien, Kohlebergbau

ALIBABA GROUP HOLDING LTD ist ein da ansässiges Unternehmen, das eine Reihe und Ölförderung, sowie Agrarprodukte.

Unternehmen mit Sitz in Hangzhou, China. von Marken- und Generika, Medizinpro-

Es wurde von dem ehemaligen Lehrer Jack dukten und rezeptfreien Produkten ent- Ping An Insurance (Group), die größte

Ma im Jahr 1999 gegründet und b etreibt wickelt, herstellt und vermarktet. Am be- chinesische Versicherung, bietet Sach- und

u. a. die gleichnamige Internet-Plattform kanntesten dürfte die Kontaktlinsensparte Lebensversicherungen, Banking, Vermö-

Alibaba.com sowie das Online-Auktions-

Bausch&Lomb sein. Es entwickelt haupt-

gensverwaltung und Finanzierungen übers

haus Taobao und ist nach eigenen Anga- sächlich Produkte in den therapeutischen Internet an.

12PERSPEKTIVEN | JANUAR/FEBRUAR 2021

Prosus NV ist eine Beteiligungsgesellschaft, menkunden an, darunter Konten, Kredite, YTD. Gleiches gilt für die englische T

ullow

die 2019 von ihrer südafrikanischen Mutter- Hypotheken, Vermögensverwaltung sowie Oil; sie konnte durch positive Analystenein-

gesellschaft Naspers gegründet wurde und Finanzberatungs- und Versicherungspro- schätzungen und höheren Kurszielen ein

auf Unternehmensbeteiligungen im Tech- dukte. Das Hauptgeschäft der Bank kon- Plus von 15% verbuchen. Der Verkauf einer

nologiesektor spezialisiert ist (u.a. die chine- zentriert sich neben Italien auf Deutschland, Kupfermine in Zambia und die gestiegenen

sische Internetplattform TENCENT). Österreich und Osteuropa. Rohstoffpreise halfen auch Glencore Plc.

in diesem Jahr schon zu einem Kursgewinn

SAP SE ist ein in Deutschland ansässiges Was hat sich getan? von 19%. Die wirtschaftliche Erholung in

Unternehmen für Unternehmensanwen- Anglo American Plc. hat seit Jahresanfang China sorgte für einen Kursschub bei China

dungssoftware. Das Unternehmen bie- ein Plus von ca. 10% verzeichnet, da mit stei- Everbright, die 10% zulegen konnten. Der

tet Softwarelizenzen / Support-Services / genden Rohstoffpreisen die Gewinnerwar- chinesische Versicherungskonzern Ping An

Cloud-Anwendungen an. tungen und damit auch die Kursziele ange- konnte in dieser Zeit nur 6% steigen, da JP

hoben werden. Einen Kursgewinn von 27% Morgan seine Beteiligung am Unterneh-

Tullow Oil plc ist ein unabhängiges Öl- und verzeichnete Bausch Health, die für das vier- men von 15,24% auf 14,86% verringert hat.

Gasexplorations- und -produktionsunter- te Quartal 2020 einen Umsatz von mehr als Die Erholung bei chinesischen Technologie-

nehmen mit Sitz in London. Die Haupttä- 2,20 Milliarden US-Dollar erwartet. Für das werten und ein Aktienrückkaufprogramm

tigkeit des Unternehmens ist die Explorati- Gesamtjahr 2020 geht das Unternehmen von ca. 138Mio US-Dollar half der nieder-

on und Förderung von Öl und Gas zum gro- davon aus, dass es das obere Ende seiner ländischen Beteiligungsgesellschaft Prosus

ßen Teil in Westafrika; Ostafrika und Süd jüngsten Umsatzprognose von 7,80 bis 8,00 NV zu einem Kursgewinn von 10% für das

amerika. Milliarden US-Dollar übertreffen wird. laufende Jahr. Etwas langsamer hat sich die

Aktie der SAP SE entwickelt; das Plus von

UniCredit SpA ist eine in Italien ansässige Die BP Plc. konnte vom steigenden Öl- 2,5% p.a. ist noch enttäuschend. Wir erwar-

Finanzholding und bietet Bank- und Finanz- preis und wachsender Nachfrage aus Fern- ten aber trotzdem nach den Zahlen zum

dienstleistungen für Privatpersonen und Fir- ost profitieren, mit einem Plus von 15% 4Q.2020 (Ende Januar 2021) eine weitere

Aktienportfolio Grafik 11

15er Aktienportfolio Auslastung: 73% 27.01.21 11:07

Kauf Kurs Kurs P/L P/L Alert

No. Name Sector ISIN Währung Exch. Datum Kauf aktuell 2020 YTD total Level

1 ALIBABA GRP AD/d Technology US01609W1027 USD NYS 26.01.21 264,00 265,92 0,73% 235,00

2 ANGLO AMERICAN/d Basic Materials GB00B1XZS820 GBp LSE 13.01.20 2180,85 2446,50 3,55% 12,18% 2.200,00

3 BAUSCH HEALTH /d Healthcare CA0717341071 USD NYQ 18.07.18 23,10 26,45 27,16% 14,50% 23,00

4 BP/d Energy GB0007980591 GBp LSE 02.06.20 326,30 281,00 10,81% -13,88% 240,00

5 EB ENVIRONMENT/d Utilities HK0257001336 HKD HKG 13.12.19 6,19 4,67 6,62% -24,57% 4,10

6 GLENCORE/d Energy JE00B4T3BW64 GBp LSE 18.05.20 242,43 247,80 9,44% 2,22% 220,00

7 PING AN/d Financials CNE1000003X6 HKD HKG 24.01.20 94,20 96,00 1,05% 1,91% 85,00

8 PROSUS/d Technology NL0013654783 EUR AEX 14.07.20 85,10 97,68 13,06% 14,78% 85,00

9 SAP SE Technology DE0007164600 EUR GER 26.10.20 103,00 111,74 2,57% 8,49% 95,00

10 TULLOW OIL/d Energy GB0001500809 GBp LSE 27.09.19 83,59 30,60 5,61% -63,39% 27,00

11 UNICREDIT/d Financials IT0005239360 EUR MIL 10.03.20 8,75 7,78 1,33% -11,10% 7,00

12

13

14

15

Aktiendepot in € MSCI in €

Performance in 2017 24,84% 5,50%

Performance in 2018 -9,56% -5,92%

Performance in 2019 16,53% 27,49%

Performance in 2020 -3,15% 11,86%

Performance in 2021 (YTD) 5,38% 2,38%

13PERSPEKTIVEN | JANUAR/FEBRUAR 2021

Kurserholung. Ein durchaus erfreuliches Er- Green Strategy nach Ländern

Grafik 12

gebnis konnte die UniCredit SpA dieses

Jahr verzeichnen, die trotz der in Italien be-

sonders problematischen Coronalage einen

Zuwachs von 4,7% erzielte.

ICM Green Strategy

Durch Änderungen in der globalen BCA

Asset Allokation und den Anpassungen in

der Sektorengewichtung ergaben sich in

der ICM Green Strategy einige Wechsel in

den Aktientiteln. Zum einen ging die Ge-

wichtung für die asiatischen Märkte etwas

herunter und dafür die der amerikanischen

Märkte hinauf. Die Eurozone blieb in ihrer

Bewertung dagegen annähernd gleich. Da-

mit berücksichtigt der Investmentausschuss

die globalen Verschiebungen der Dynamik tung von gefährlichen Rest- und Wertstof- gungsunternehmen für die Anwendung in

bereits erfolgter Erholungen in Asien zu be- fen den Verbrauch von natürlichen Ressour- gewerb

lichen netzgekoppelten Solarkraft-

vorstehenden Potenzialen in Amerika. cen in der Metallindustrie. Zum einen wer- werken an.

den Recyclingdienste für industrielle Rest-

Der Amtsantritt des neuen amerikanischen stoffe aus der Stahlindustrie angeboten, Siemens Gamesa Renewables (ehemals

Präsidenten Joe Biden, wurde weltweit mit zum anderen spezialisiert sich das Unter- Gamesa Corporación Tecnológica S.A.):

großer Erleichterung aufgenommen. Auf nehmen auf das Recyceln von Aluminium Das Unternehmen ist im Bereich nachhalti-

ihm und seinen Demokraten ruht jetzt die und Salzschlacken. ger Energielösungen mit Fokus auf Winde-

Hoffnung auf weltweit bessere Beziehungen nergie international tätig. Die Geschäftsak-

und Stabilität. Besonders das Thema Nach- First Solar: Die First Solar Inc. zählt weltweit tivitäten untergliedern sich in Windkraftan-

haltigkeit hat unter Präsident Biden einen zu den führenden Herstellern von Photovol- lagen, Betrieb und Wartung. Mit Produkti-

ganz anderen Stellenwert als in der Trump taik-Dünnschichtmodulen. Diese sind für onsstätten in Europa, Indien, Brasilien und

Amtszeit. Als eine der ersten Amtshand- den Einsatz in netzgekoppelten Solarstrom China ist das Unternehmen einer der größ-

lungen traten die USA wieder dem Pariser anlagen entwickelt und für den Vertrieb an ten Hersteller von Windkraftanlagen welt-

Klimaabkommen bei. So sind Investitionen führende Systemintegratoren, unabhängige weit mit über 35.000 MW installierter Leis-

in Höhe von 2 Billionen USD in diesem Be- Kraftwerksentwickler und Energieversor- tung. Darüber hinaus wurden bereits Wind-

reich der nachhaltigen Infrastruktur in den gungsunternehmen bestimmt. First Solar parks mit einer Leistung von über 7.000 MW

USA geplant. bietet ein Management des Produktlebens- fertiggestellt. Im Weiteren bietet die Gesell-

zyklus in Form eines fortlaufenden Kreislaufs schaft mit ihrem O & M Services (Operating

Neu ins Portfolio kamen auszugsweise: – von der Rohmaterialbeschaffung über die and Maintenance) umfangreiche Dienstleis-

Befesa: Das mit knapp zwei Mrd. Euro Rücknahme am Ende der Modul-Lebens- tungen und Einrichtungen wie beispielswei-

bewertete Umweltdienstleistungsunterneh- dauer bis hin zum Recycling. Im Weite- se weltweite Einsatz Center für den Betrieb,

men hat sich auf das Recycling von Reststof- ren bietet das Unternehmen Lösungen für die Instandhaltung und die Optimierung

fen aus der Stahl- und Aluminiumindustrie Systemintegratoren, Projektentwickler er- der Verfügbarkeit und die Maximierung der

spezialisiert. Es reduziert durch die Verwer- neuerbarer Energien sowie Energieversor- Energieproduktion der Windkraftanlagen,

14PERSPEKTIVEN | JANUAR/FEBRUAR 2021

Web-Portal für die Kunden, Logistiknetz- eine Offshore-Windturbine entwickeln, die Land zum Leitmarkt und globalen Leitanbie-

werk für Ersatzteile, Wartungsdienstleistun- bereits vor Ort mit dem erzeugten Strom ter für Wasserstofftechnologien machen“,

gen wie auch die CCS Schulung (Commerci- Wasserstoff herstellt und über Pipelines zu sagte Bundesforschungsministern Anja Kar-

al, Construction, Services) an. Außerdem ist den Kunden weiterleitet. Die Pläne, die die liczek. „Um die großen Hürden beim Einstieg

die Gruppe in der Entwicklung elektrischer Unternehmen der Nachrichtenagentur Reu- in die Wasserstoffwirtschaft aus dem Weg

und mechanischer Anlagen für die Energie- ters vorstellten, gehören hierzulande zu den zu räumen, starten wir jetzt mit unseren drei

erzeugung tätig. größten Projekten im Wasserstoff-Bereich, Wasserstoff-Leitprojekten eine Initiative der

der für die Umsetzung der Klimaschutzziele Superlative.“ Bis 2025 stelle der Bund für die

Der Energietechnik-Konzern Siemens Ener- große Bedeutung hat. Leitprojekte 700 Millionen Euro bereit.

gy und der Windturbinenhersteller Siemens

Gamesa wollen die Herstellung von Wasser- Der Bund will das nun vorgestellte Projekt Eine Position im Portfolio ist derzeit nicht

stoff mit einer neuen Technologie marktreif fördern. „Grüner Wasserstoff ist eine innova- belegt und wird in Cash vorgehalten.

machen. In einem rund 120 Millionen Euro tions- und industriepolitische Jahrhundert-

umfassenden Projekt wollen die Partner chance für Deutschland. Wir wollen unser

ICM Green Strategy-Portfolio Grafik 13

ICM GREEN STRATEGY Auslastung: 95% 27.01.21 11:07

Kauf Kurs Kurs P/L P/L Alert

No. Name Sector ISIN Währung Exch. Datum Kauf aktuell 2020 YTD total Level

1 ADVANCED DRA S/d Consumer Cyclicals US00790R1041 USD NYQ 08.01.21 83,43 86,73 3,96%

2 BCE INC/d Technology CA05534B7604 CAD TOR 08.01.21 55,26 55,39 0,24%

3 BEFESA Industrials LU1704650164 EUR GER 08.01.21 50,60 55,30 9,29%

4 CASELLA WASTE/d Industrials US1474481041 USD NSQ 08.01.21 57,70 58,48 1,35%

5 CHAOWEI POWER/d Consumer Cyclicals KYG204791043 HKD HKG 08.01.21 3,80 3,59 -5,53%

6 DERICHEBOURG/d Industrials FR0000053381 EUR PAR 08.01.21 5,85 5,72 -2,22%

7 FIRST SOLAR/d Energy US3364331070 USD NSQ 08.01.21 103,91 104,69 0,75%

8 KINGFISHER/d Consumer Cyclicals GB0033195214 GBp LSE 08.01.21 294,00 270,00 -8,16%

9 KINGSPAN GROUP/d Consumer Cyclicals IE0004927939 EUR ISE 08.01.21 75,65 58,30 -22,93%

10 MAYR MELNHOF/d Basic Materials AT0000938204 EUR VIE 08.01.21 146,20 167,20 14,36%

11 METAWATER/d Industrials JP3921260000 JPY TYO 08.01.21 2412,87 2472,00 2,45%

12 ORSTED/d Utilities DK0060094928 DKK CPH 08.01.21 1012,00 1161,50 14,77%

13 SIEMENS GAMESA/d Energy ES0143416115 EUR MCE 08.01.21 34,01 34,42 1,21%

14 TETRA TECH INC/d Industrials US88162G1031 USD NSQ 08.01.21 118,04 133,57 13,16%

15 THERMO FISHER /d Healthcare US8835561023 USD NYQ 08.01.21 435,80 507,83 16,53%

16 UMWELTBANK AG Financials DE0005570808 EUR GER 08.01.21 14,25 16,00 12,28%

17 UNILEVER/d Consumer Non-Cyclicals GB00B10RZP78 GBp LSE 08.01.21 4445,00 4439,00 -0,13%

18 VERIZON COMMS/d Technology US92343V1044 USD NYQ 08.01.21 61,87 56,57 -8,57%

19 WALMART INC/d Consumer Non-Cyclicals US9311421039 USD NYQ 08.01.21 140,83 147,51 4,74%

20

Aktiendepot in € MSCI in €

Performance in 2017 5,50%

Performance in 2018 -5,92%

Performance in 2019 27,49%

Performance in 2020 18,70% 11,86%

Performance in 2021 (YTD) 3,50% 2,38%

15PERSPEKTIVEN | JANUAR/FEBRUAR 2021

Aktienindices

Wie immer haben wir uns die Kursbewe- ADX: Der ADX (Average Directional Movement) zeigt ausschließlich die Stärke eines Trends

gungen in den relevanten Aktienindices ge- und nicht die Richtung. So deutet ein steigender ADX auf eine Trendphase und ein fallender

nauer angesehen – und zwar unter Verwen- ADX auf eine trendlose Phase hin. Werte über 15 zeigen das Vorhandensein einer Trend

dung verschiedener Indikatoren, die das phase, darunter spricht man von einer trendlosen Periode.

Kursverhalten aus unterschiedlichen Blick- Money Flow Index: Dieser Volumenindex zeigt in einer Skala von 0 bis 100, ob der Zufluss

winkeln auffächern. oder Abfluss von Geldern am Markt stattfindet.

Commodity Channel Index: Der „CCI“ misst den Abstand der Kurse von ihrem „gleitenden

Es geht um die folgenden fünf Indikatoren, Durchschnitt“ und erlaubt damit ein Messen der Trendstärke bzw. Trendintensität. Zwischen

die auf einen Zeitraum von drei Monaten Werten von +100 bis -100 ist der Markt trendlos, darüber und darunter gibt es entsprechende

betrachtet werden: Signale.

MACD: Der Moving Average Convergence/Divergence Indikator zeigt das Zusammen- bzw.

Auseinanderlaufen zweier unterschiedlich langer gleitender Durchschnitte. Schneidet der

kurze den langen Durschnitt von unten nach oben, gibt es ein Kaufsignal – umgekehrt ein

Verkaufssignal.

Williams %R: Der Williams %R gehört zu den Oszillatoren, mittels denen man ermitteln

kann, ob Märkte überverkauft oder überkauft sind. Das Ergebnis schwankt von 0 bis -100

Punkte. Bei Werten von 0 bis -20 entsteht ein Verkaufssignal, bei -80 bis –100 ein Kaufsignal.

Die nebenstehende Tabelle gibt Ihnen für die beiden Aktienindices einen Überblick. Wir

whaben zum besseren Verständnis eine Skalierung von --/-/0/+/++ zugrunde gelegt.

Tendenzen an den Börsen Grafik 14

Mit dem Eintritt in den Jahresend-Handel, haben die Märkte von der weiterhin positiven

Stimmung profitieren können und neue Höchstkurse markiert.

16PERSPEKTIVEN | JANUAR/FEBRUAR 2021

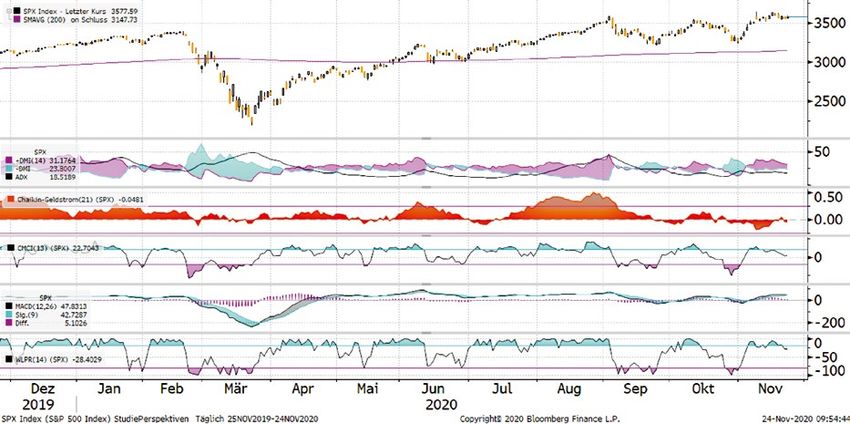

Standard&Poor´s 500 Kursindex

In den zurückliegenden zwei Monaten hat der S+P 500 Index weiter von der positiven Stimmung profitieren können. Der ADX Indikator ist

weiter positiv ausgerichtet. Die Geldstrommengen sind mit Sicht auf das Jahresende zunehmend angestiegen und hatten seit dem Jahres-

wechsel nur geringe Abflüsse zu verzeichnen. Der Commodity-Channel-Index tendiert eher in den neutralen Bereich. Der MACD bewegt

sich seitwärts und liefert kein eindeutiges Signal. Der William %R Oszillator zeigt ein Verkaufssignal an. Ergebnis: neutral

Grafik 15

EuroStoxx 50-Kursindex

Seit dem Überwinden der 200-Tage Linie Anfang November, bewegt sich der EuroStoxx50-Index konstant darüber. Der ADX Indikator

bewegt sich zunehmend im trendlosen Bereich. Die Geldmengen haben sichtbar abgenommen. Der Commodity-Channel-Index bewegt

sich im neutralen Bereich. Der MACD ist verflacht und gibt keine eindeutige Indikation. Der William %R Oszillator notiert neutral.

Ergebnis: neutral

Grafik 16

17PERSPEKTIVEN | JANUAR/FEBRUAR 2021

Dax 30 Kursindex

Auch der DAX30-Kursindex bewegt sich seit November wieder über der 200-Tage Linie mit steigender Tendenz. Allerdings bestätigt der

ADX Indikator mit einer Bewertung unter 15 diesen Trend nicht mehr. Auch hier sind Geldabflüsse sichtbar zu verzeichnen. Der Commo

dity-Channel-Index ist in den neutralen Bereich eingetaucht. Der MACD deutet auf einen beginnenden fallenden Trend. Der William %R

Oszillator bewegt sich auch hier im neutralen Bereich. Ergebnis: neutral

Grafik 17

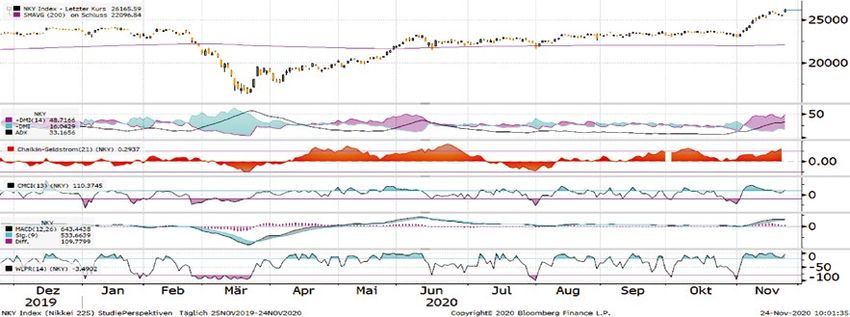

Nikkei 225 Kursindex

Der japanische Nikkei-Index hat seinen Ausbruch Anfang November weiter bestätigt und weiter Spitzen erklommen. Der ADX Indikator be-

stätigt diesen Trend noch. Die Geldmenge hat sich nach Abflüssen zum Jahresende im Januar wieder etwas stabilisiert. Der Commodity-

Channel-Index hat die Schwelle zur Neutralität leicht unterschritten. Der MACD ist noch positiv. Der William %R Oszillator zeigt ein sich

bildendes Verkaufssignal. Ergebnis: positiv

Grafik 18

Hang Seng Kursindex

Der Hongkonger Hang-Seng Index ist noch immer im Höhenflug. Der ADX Indikator unterstreicht diesen Trend. Der Money-Flow-Index

zeigt einen 1-Jahres Höchststand an. Der Commodity-Channel-Index zeigt eher ein Verkaufssignal an. Der MACD ist noch immer positiv. Der

William %R Oszillator signalisiert einen überkauften Markt. Ergebnis: positiv

Grafik 19

18PERSPEKTIVEN | JANUAR/FEBRUAR 2021

Anleihen:

Weiter auf dem Höhenflug?

Die Grafik zeigt es: Bei den schwächeren Bo- Front überbewertet aus. Diese zyklischen Anleihen von Energieförderern bzw. -produ-

nitäten unter den Anleihen (sog. High Yield) Werte, die sehr empfindlich auf die Solidität zenten sind in allen drei Regionen USA, Eu-

liefen im März Verluste von bis zu 25 % seit von Anlageinvestitionen und auf Anleger- rozone und UK unterbewertet. Dieses Er-

Jahresanfang auf. Während BB und B – Boni- vertrauen reagieren, haben sich aufgrund gebnis wird durch den Ausblick gerade für

täten dann das Jahr 2020 noch mit für heu- des Impfoptimismus stark erholt. Anderer- Rohöl gestützt. Für Anleihen der Finanz-

tige Zinsniveaus außergewöhnlichen 3 % seits findet sich für Anleihen von konsum- dienstleistungsbranche gilt dieselbe Aussa-

Plus abschnitten, zeigte die schlechteste Bo- nahen zyklischen Unternehmen wie Einzel- ge, da dieser Sektor von einer wieder steiler

nitätsklasse CCC, was in ihr steckt. Hier ka- händlern und Restaurants sowie für nicht- werdenden Renditestrukturkurve bzw. stei-

men knapp 10 % seit Jahresanfang zusam- zyklischen Emittenten, wie den Herstellern genden Nominalrenditen in besonderem

men. Nun stellt sich die Frage, ob noch Mu- von Konsumgütern und Nahrungsmitteln, Maß profitieren.

sik in den Kursen steckt. Generell mit „JA“ sowie Getränken eine geringere Kaufbereit-

lässt sich das angesichts der schwer ab- schaft. Die neue Runde der in Europa und Die Risikoprämien von Unternehmensanlei-

schätzbaren Auswirkungen der Pandemie Groß britannien eingeführten Lockdowns hen aus den Industrieländern sind insge-

nicht beantworten. stellt ein großes Risiko für diese Sektoren samt nicht mehr preiswert. Die Aussagen zu

dar. Andererseits befinden wir uns gerade den Sektoren lassen sich auch auf Schwel-

Die Anleihen von Industriewerten wie Che- auf der Zielgerade zur hoffentlich erfolgrei- lenländer-Emittenten übertragen.

mie, Investitionsgüter und diversifiziertes chen Massenimpfung. Das Bild kann sich

verarbeitendes Gewerbe sehen auf breiter also schnell verändern.

Noch Musik in den Kursen? Grafik 20

Anleihenportfolio Grafik 21

KENNZAHLEN 27.01.21

Portfolios Währungen Rating 99%- VaR YTM Kupon ASW Duration ASW/Duration YTD Positionen aktuelle Mindestanlagesumme*

Short Duration EUR 10 EUR keine Einschränkung 0,51% 0,81% 1,73% 101 1,5 67 0,23% 6 ca. 61.346,35 €

All Grade All Currencies 20 EUR, USD keine Einschränkung 3,19% 10,37% 5,47% 884 2,3 378 4,09% 19 ca. 178.423,25 €

All Grade All Currencies 30 EUR, USD keine Einschränkung 2,56% 14,34% 5,56% 775 2,7 292 2,61% 29 ca. 267.976,75 €

All Grade EUR 20 EUR keine Einschränkung 3,51% 7,76% 4,95% 727 2,9 249 3,23% 19 ca. 179.533,20 €

All Grade EUR 30 EUR keine Einschränkung 2,48% 6,82% 4,77% 650 2,9 223 2,16% 25 ca. 240.188,70 €

Mid Grade All Currencies 10 EUR, USD AAA bis BB- 3,52% 5,96% 4,63% 585 3,3 177 1,23% 10 ca. 96.463,05 €

Mid Grade All Currencies 20 EUR, USD AAA bis BB- 1,99% 5,38% 5,09% 499 2,9 173 0,92% 19 ca. 187.458,45 €

Mid Grade All Currencies 30 EUR, USD AAA bis BB- 1,51% 11,16% 5,08% 499 2,9 174 0,37% 27 ca. 257.921,80 €

Mid Grade EUR 10 EUR AAA bis BB- 3,44% 5,31% 4,12% 537 3,5 153 0,86% 10 ca. 96.238,30 €

Mid Grade EUR 20 EUR AAA bis BB- 2,13% 4,75% 4,29% 480 3,2 150 0,40% 16 ca. 156.669,35 €

ASW: Asset Swap Spread VaR: Value at Risk ASW: Risikoaufschlag YTD: Performance im laufenden Kalenderjahr * 10.000 nominal pro Position.

Quelle: Bloomberg, VWD. YTM: Fälligkeitsrendite ASW/Duration: Risikoaufschlag/Duration * nicht währungsbereinigt

19Sie können auch lesen