Konjunktur und Finanzmärkte - April 2017 Chefvolkswirt: Dr. Jörg Krämer Editor: Christoph Weil () - Commerzbank ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Konjunktur und Finanzmärkte

April 2017

Chefvolkswirt: Dr. Jörg Krämer

Commerzbank Research

Editor: Christoph Weil (christoph.weil@commerzbank.com)

Inhalt

I. Editorial Seite 2

II. Konjunktur Seite 3-30

USA Seite 3-7

China Seite 8-12

Eurozone Seite 13-23

Deutschland Seite 24-31

Japan Seite 32-33

III. Rentenmärkte Seite 34-39

IV. Devisenmärkte Seite 40-59

V. Aktienmärkte Seite 60-65

VI. Rohstoffmärkte Seite 66-69

VII. Cross Asset Strategie Seite 70-73

VIII. Prognoseübersicht Seite 74-79

IX Research Kontakte Seite 80-81

X. Zugang zum Commerzbank Research Seite 82-83

XI. Disclaimer Seite 84-85

Commerzbank Research | April 2017 1

I Editorial › Die US-Wirtschaft entwickelt sich in etwa so, wie die US-Notenbank Fed dies erwartet hatte. Die

Abwärtsrisiken für die US-Wirtschaft haben sich verringert. Das weltwirtschaftliche Umfeld sieht günstiger

aus. Deshalb wird die Fed wohl ihre Leitzinsen noch zwei Mal in diesem Jahr erhöhen. Ende des Jahres

dürfte sie zudem beginnen, die ihr aus fälligen Wertpapieren zufließenden Mittel nicht mehr vollständig zu

reinvestieren. Die Bilanz der Notenbank würde dann wieder schrumpfen.

› Präsident Trumps Wirtschaftspolitik wird nicht von ihren protektionistischen Instinkten lassen. Zunächst

dürften schwächere Handelspartner wie Mexiko im Fokus stehen; dort wird es wohl nicht bei symbolischen

Aktionen bleiben. Dagegen dürfte er bei China und der EU weniger aggressiv sein, weil sie zurückschla-

gen könnten. Aber trotzdem schafft der Protektionismus Trumps viel Unsicherheit, so dass die Wirtschafts-

und Finanzpolitik die US-Wirtschaft am Ende auch kurzfristig allenfalls wenig anschieben wird.

› In China hat sich das Wirtschaftswachstum stabilisiert – auch weil die bis zum Herbst 2016 massiv

Dr. Jörg Krämer gestiegenen Hauspreise die Bauaktivität anregen. Doch inzwischen hat sich der Anstieg der

Chefvolkswirt Immobilienpreise spürbar abgeschwächt. Mittelfristig dürften die unterliegenden wirtschaftlichen Probleme

+49 69 136 23650

Chinas – die überdimensionierten und hoch verschuldeten Staatsunternehmen – wieder sichtbarer

werden.

› Die Stimmungsindikatoren im Euroraum haben sich weiter verbessert. Offenbar kommt die lockere

Geldpolitik der EZB allmählich auch in der Realwirtschaft an, nachdem sie sich zuvor vor allem an den

Finanz- und Immobilienmärkte ausgetobt hatte. Die EZB übertüncht die ungelösten Probleme der

Währungsunion besser als zuvor. Für den Euroraum erwarten wir für 2017 ein Wirtschaftswachstum von

1,8%. Wegen der hohen Arbeitslosigkeit sollte die Kerninflation (Inflation ohne Energie und

Nahrungsmittel) allerdings nicht nennenswert steigen. Wir rechnen deshalb im Gegensatz zu vielen

Marktteilnehmern nicht mit einer EZB-Zinserhöhung schon im Jahr 2018 oder gar in diesem Jahr.

› Das ordentliche Wirtschaftswachstum wird es der EZB aber erleichtern, das Auslaufen der Anleihenkäufe

2018 als fundamental gerechtfertigt zu verkaufen. Deshalb dürfte EUR-USD vorübergehend vom

angekündigten Ende der Anleihekäufe profitieren. Wir ändern unsere Prognose und erwarten nun im

Herbst Wechselkursniveaus um 1,12.

Commerzbank Research | April 2017 2

II Konjunktur - USA Commerzbank Research | April 2017 3

USA: Trump riskiert Handelskonflikte

Wichtigste Handelspartner der USA › Nach Ansicht von US-Präsident Trump ist die „unfaire“

Warenhandel (Exporte plus Importe) und bilaterale US-Defizite Behandlung der USA im Welthandel die Hauptursache

2016, in Mrd Dollar. für die von ihm ausgemachten Probleme des Landes.

› Zur Lösung dieser Probleme will Trump das

nordamerikanische Freihandelsabkommen (NAFTA)

700 neu verhandeln und dabei insbesondere gegenüber

600 Mexiko Verbesserungen für die USA durchsetzen. Auch

andere Handelspartner der USA nimmt seine Regierung

500 aufs Korn. So wurde auch Deutschland

400 Währungsmanipulation vorgeworfen.

› Mit einem jährlichen Warenhandelsvolumen von jeweils

300

weit über 500 Mrd Dollar sind China, Mexiko und

200 Kanada die wichtigsten Handelspartner der USA (Grafik

links). Gerade mit Kanada und Mexiko ist die US-

100 Wirtschaft über Zuliefererketten eng verflochten.

0 › Eine Auflösung und Heimholung dieser Zuliefererketten

China CA MX EWU (o. DE JAP (insbesondere aus Mexiko) ist ein wichtiges Ziel der

DE)

Gesamt Defizit US-Administration, so die Aussage von Peter Navarro,

dem Direktor des neuen „National Trade Council“.

› In letzter Zeit hat die US-Regierung ihre

protektionistische Rhetorik gemäßigt. Trump wird zwar

weiterhin versuchen, den Außenhandel in seinem Sinne

umzugestalten. Allerdings scheint er die Probleme der

Umsetzung dieser Pläne unterschätzt zu haben.

Commerzbank Research | April 2017 4USA: Etwas stärkeres Wachstum, aber kein „Trump-Boom“

Ordentliches Wachstum voraus › Im vierten Quartal des vergangenen Jahres ist die US-

BIP, real, Veränderung in %, Quartalsrate: saisonbereinigt und annualisiert Wirtschaft um 2,1% gewachsen, ein durchschnittlicher

6 Wert. Für 2017 erwarten wir mit 2,3% ein etwas

5 stärkeres Wachstum als im letzten Jahr (1,6%).

4

3

› Einen „Trump-Boom“ dürfte es aber kaum geben.

2

Denn Trump wird seine geplanten Steuersenkungen

1 nicht in vollem Umfang umsetzen können, weil das

0 Haushaltsdefizit dann stark steigen würde. Außerdem

-1 dürften die Steuern frühestens im Herbst 2017 sinken.

-2

2010 2011 2012 2013 2014 2015 2016 2017 2018 › Auch die geplanten Infrastrukturinvestitionen dürften

gegen Vorquartal gegen Vorjahr

die Konjunktur kaum anschieben. Denn Trump plant

hier keine staatlichen Mehrausgaben, sondern will mit

Quelle: Global Insight, Commerzbank Research

Steuervergünstigungen private Investitionen in die

US-Häusermarkt: Langer Weg aus der Krise

Infrastruktur mobilisieren. Es ist fraglich, ob dies in

Baubeginne, saisonbereinigt, annualisiert, in Tsd., 3-Monatsdurchschnitt

nennenswertem Umfang passieren wird, und wenn

2000 500

werden sich die Investitionen wegen der erforderlichen

1600 400 Planungen über mehrere Jahre verteilen.

1200 300 › Außerdem könnten von Trump angezettelte

Handelskonflikte die US-Unternehmen verunsichern,

800 200

was ihre Investitionen dämpfen würde.

400 100

› Darum wird Trumps Politik auch die Inflation kaum

0 0 anschieben. Wir rechnen zwar weiterhin mit einer

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

moderat anziehenden US-Kerninflation, was aber in

Einfamilienhäuser (LS) Mehrfamilienhäuser (RS) erster Linie an der bereits erreichten weitgehenden

Quelle: Global Insight, Commerzbank Research Vollbeschäftigung in den USA liegt.

Commerzbank Research | April 2017 5USA: Fed erhöht die Zinsen schneller

US-Inflation hat Ziel der Fed erreicht › Die Fed hat die Zinsen im März wie erwartet um

Deflator des privaten Verbrauchs, Veränderung gegenüber Vorjahr in %. 25 Basispunkte angehoben. Fast alle

5 Notenbankvertreter haben sich seitdem für zwei oder

4 drei weitere Zinsanhebungen in diesem Jahr

3

ausgesprochen. Damit trägt die Fed den verbesserten

Rahmenbedingungen Rechnung, bleibt aber bei einer

2

relativ vorsichtigen Gangart. Im letzten

1

Zinserhöhungszyklus 2004/2006 hatte die Fed die

0

Zinsen auf jeder Sitzung (acht pro Jahr) angehoben.

-1

-2

› Wir gehen weiterhin von Zinsanhebungen im Juni und

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 im Dezember aus, gefolgt von drei weiteren Schritten

Inflation Kerninflation Fed-Ziel im nächsten Jahr. Denn die Fed ist ihren Zielen sehr

Quelle: Global Insight, Fed, Commerzbank Research nahe gekommen: Die Wirtschaft ist nahezu

Fed: Vorsichtige Schritte nach sieben Jahren Nullzinspolitik vollbeschäftigt, und die Inflation zieht – wenn auch nur

Realzins: Fed Funds Target minus Inflationsrate, in % p.a. langsam – an. Außerdem resultieren aus den

8 finanzpolitischen Plänen der neuen Administration eher

6

Aufwärtsrisiken.

4 › Neben der Normalisierung der Leitzinsen wendet sich

2

die Fed allmählich der Normalisierung ihrer durch

Anleihenkäufe aufgeblähten Fed-Bilanz zu. Laut

0

Protokoll der letzten Sitzung geht die Fed davon aus,

-2 dass sie gegen Jahresende die ihr aus fälligen

-4 Wertpapieren zufließenden Mittel nicht mehr

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

vollständig reinvestieren wird. Die Bilanz würde dann

Leitzins (Zielsatz für Federal Funds) Realer Leitzins wieder schrumpfen.

Quelle: Global Insight, Commerzbank Research

Commerzbank Research | April 2017 6USA: Konjunkturprognose 2017/18

Indikator 2015 2016 2017 2018 2016 2017 2018

1. Vj 2. Vj 3. Vj 4. Vj 1. Vj 2. Vj 3. Vj 4. Vj 1. Vj 2. Vj 3. Vj 4. Vj

Privater Verbrauch 1)2) Vj/Vq 3,2 2,7 2,8 2,6 1,6 4,3 3,0 3,5 1,7 3,2 2,4 2,4 2,7 2,7 2,3 2,3

Anlageinvestitionen1)2) Vj/Vq 5,0 -1,6 4,3 2,8 -3,3 -7,9 3,0 9,4 5,2 4,9 2,6 2,6 2,9 2,9 2,1 2,1

Inlandsnachfrage 1)2) Vj/Vq 3,2 1,7 2,6 2,4 0,8 1,2 2,6 3,9 1,9 3,2 2,2 2,2 2,5 2,5 2,1 2,1

Exporte Vj/Vq 0,1 0,4 0,5 0,6 -0,7 1,8 10,0 -4,5 0,0 0,0 0,2 0,4 0,8 0,8 0,8 0,8

Importe Vj/Vq 4,6 1,2 3,0 1,7 -0,6 0,2 2,2 8,9 2,0 1,2 2,0 1,8 1,7 1,7 1,7 1,7

Bruttoinlandsprodukt 1)2) Vj 2,6 1,6 2,3 2,3 1,6 1,3 1,7 2,0 2,2 2,6 2,2 2,2 2,3 2,3 2,3 2,3

Vq 0,8 1,4 3,5 2,1 1,6 3,1 2,0 2,0 2,5 2,5 2,0 2,0

Arbeitslosenquote 2) 5,3 4,9 4,6 4,4 5,0 4,9 4,9 4,7 4,7 4,6 4,5 4,4 4,4 4,4 4,4 4,3

Verbraucherpreise Vj 0,1 1,3 2,5 2,5 1,1 1,0 1,1 1,8 2,7 2,4 2,5 2,3 2,5 2,5 2,5 2,5

- Kernrate 3) Vj 1,8 2,2 2,4 2,5 2,2 2,2 2,2 2,2 2,3 2,3 2,4 2,5 2,5 2,5 2,5 2,5

Leistungsbilanzsaldo Mrd $ -477 -468 -533 -548 - - - - - - - - - - - -

1) In konstanten Preisen; 2) saisonbereinigt;Vj/Vq = Veränderung gegen Vorjahr/Vorquartal in Prozent; Prognosewerte schattiert.

3) ohne Energie und Nahrungsmittel

Commerzbank Research | April 2017 7II Konjunktur - China Commerzbank Research | April 2017 8

China: Kapitalflucht gestoppt. Aber um welchen Preis?

Kapitalabfluss höher als Leistungsbilanzüberschuss › Seit 2014 fließt zunehmend Kapital aus China ab

in Mrd $ (Grafik links oben). Das Defizit in der

250

Kapitalverkehrsbilanz nicht mehr durch Überschüsse in

200

150

der Leistungsbilanz ausgeglichen, so dass die

100 Devisenreserven der Zentralbank (PBoC) schmolzen.

50

0

› Als Reaktion hierauf hat die Regierung Maßnahmen

-50 zur Behinderung von Kapitalexporten beschlossen.

-100 Diese zeigen inzwischen Wirkung, der Abfluss der

-150

Währungsreserven der PBoC ist gestoppt (Grafik links

-200

-250

unten).

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Leistungsbilanz Kapitalverkehrsbilanz o. Reserven Veränderung der Devisenreserven

› Allerdings hat diese Politik ihren Preis:

Quelle: Bloomberg, Commerzbank Research

(1) Die administrative Behinderung von

Währungsreserven hoch, aber fallend

Kapitalabflüssen hat auf mittlere Frist die Aussicht auf

in Mrd $

4,5 eine weitere Liberalisierung des Kapitalverkehrs

4,0 erschüttert und könnte im Rest der Welt die

3,5 Bereitschaft, langfristig im Reich der Mitte zu

3,0

investieren, unterminieren.

2,5

(2) Das heimische Überinvestitionsproblem und seine

2,0

Folgen (Überkapazitäten, blasenartige Zustände am

1,5

Immobilienmarkt, Überschuldung) wird zementiert.

1,0

Denn überschüssiges Sparen kann nicht mehr so

0,5

einfach im Ausland investiert werden.

0,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Quelle: Bloomberg, Commerzbank Research

Commerzbank Research | April 2017 9China: Hauspreis-Boom beendet. Jetzt kommt die kritische Phase!

Immobilienpreise steigen langsamer › Die im Oktober 2016 von der Regierung

Neubaupreise, Dezember 2011=100 beschlossenen Maßnahmen zur Dämpfung des

Immobilienmarkts zeigen Wirkung. Die

180 Immobilienpreise in den erstklassigen Städten

stagnieren auf hohen Niveaus, die Preise in zweit- und

160 drittklassigen Städten steigen deutlich langsamer

(Grafik links). Der systemisch gefährliche

140 Immobilienboom ist zunächst gestoppt.

› Allerdings beginnt nun die gefährlichste Phase. Ein

120 leichter Rückgang der Immobilienpreise wie 2014 wäre

voraussichtlich verkraftbar. Ein Einbruch der

100 Immobilienpreise könnte hingegen zu einer sich selbst

verstärkenden Immobilienkrise führen, die das

80 chinesische Bankensystem ins Wanken bringen

2013 2014 2015 2016 2017 würde.

erstrangig e S täd te zwe itra ngige Städte › Wir erwarten zwar kein solches Extremszenario. Aber

drittrangig e S täd te um es zu vermeiden, wird die chinesische Regierung

Quelle: Natio nal B ureau o f Statistics, Co mmerzbank Research weiterhin zu einer strengen Begrenzung der

Kapitalabflüsse gezwungen sein.

Commerzbank Research | April 2017 10China: Rettung der Staatsbetriebe auf Kosten der Wachstumstreiber?

Private Wirtschaft als Wachstumstreiber › Bislang war der private Sektor der Wachstumsmotor

Bruttowertschöpfung, Veränderung gegenüber Vorjahr in Prozent der chinesischen Wirtschaft. Die Wertschöpfung der

40

privaten Unternehmen wuchs deutlich stärker als bei

35

den Staatsbetrieben (Grafik links oben).

30

25 › Doch seit 2012 hat die Wachstumsdynamik in diesem

20 Bereich deutlich nachgelassen.

15

10 › Die Konjunkturpolitik der Regierung kommt vor allem

5 den staatlichen Unternehmen zugute, die bei der

0 Kreditvergabe und bei öffentlichen Aufträgen bevorzugt

-5 werden. Dadurch wird der Abbau der Überkapazitäten

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

in der traditionell weniger wachstumsstarke

Staatseigene Betrieb Private Unternehmen

Staatswirtschaft verhindert.

Quelle: Bloomberg, Commerzbank Research

Wirtschaftswachstum hat sich zuletzt stabilisiert › Wir rechnen daher für 2017 weiterhin mit einem

Reales Bruttoinlandsprodukt, Veränderung in Prozent zufriedenstellenden Wirtschaftswachstum von 6,5%

3,0 8,0 (Grafik links unten).

2,5 7,5

› Andererseits hemmt diese „Zombifizierung“ das

2,0 7,0 langfristige Wachstumspotenzial. Mittel- bis langfristig

erwarten wir eine weitere Abschwächung des

1,5 6,5

Wirtschaftswachstum. Für 2018 rechnen wir mit einem

1,0 6,0 Plus von 6,3%.

0,5 5,5

0,0 5,0

2012 2013 2014 2015 2016 2017 2018

Vq, sb (LS) Vj (RS) Prognose

Quelle: Bloomberg, Commerzbank Research

Commerzbank Research | April 2017 11China: Inflation im Trend weiter rückläufig

Teuerungsrate auf ein 8-Jahrestief gefallen › Die Inflationsrate in China hat den seit Anfang 2015 zu

Verbraucherpreisindex, Veränderung gegenüber Vorjahr in Prozent verzeichnenden leichten Aufwärtstrend jäh

4,0

unterbrochen und ist wieder auf unter 1% gefallen

3,5 (Grafik links oben). Im März lag sie bei 0,9%.

3,0 Mittelfristig dürfte sich die Inflationsrate bei knapp 2%

2,5 einpendeln.

2,0

› Der Rückgang der Inflationsrate war nicht auf einzelne

1,5 Güter beschränkt. Vor diesem Hintergrund

1,0 interpretieren wir den starken Anstieg der

0,5 Produzentenpreise als nicht nachhaltig (Grafik links

0,0

unten).

2012 2013 2014 2015 2016 2017

› Die schwache Inflation könnte ein Warnsignal für eine

Quelle: Bloomberg, Commerzbank Research

nachlassende heimische Nachfrage sein.

Produzentenpreise zuletzt stark gestiegen

Erzeugerpreisindex, Veränderung gegenüber Vorjahr in % › Die Inflationsrate wird auch weiterhin von Monat zu

8 Monat größere Schwankungen aufweisen. Im

6 Jahresdurchschnitt erwarten wir eine Teuerungsrate

4 von 2,0%.

2

0

-2

-4

-6

-8

2012 2013 2014 2015 2016 2017

Quelle: Bloomberg, Commerzbank Research

Commerzbank Research | April 2017 12II Konjunktur - Eurozone Commerzbank Research | April 2017 13

Euroraum: Gute Stimmung trotzt Brexit und Trump

Euroraum: Stimmung zu Jahresbeginn deutlich verbessert › Die Stimmung in der Wirtschaft hat sich zu

Einkaufsmanagerindizes, saisonbereinigte Monatswerte Jahresbeginn deutlich verbessert (Grafik links). Weder

der näher rückende EU-Austritt Großbritanniens, noch

57 die protektionistische Politik des neuen US-

Präsidenten scheinen die Unternehmen bislang stärker

56 zu verunsichern.

55 › Im März erreichten die Einkaufsmanagerindizes für die

54 Industrie und den Dienstleistungssektor mit 56,2 und

56,0 den höchsten Stand seit knapp sechs Jahren.

53

› Ein Grund für die gute Stimmung ist eine weltweit

52

stärkere Nachfrage. So ist auch der globale

51 Einkaufsmanagerindex außerhalb des Euroraums

50 zuletzt gestiegen.

2014 2015 2016 2017 › Zudem scheint die expansive Geldpolitik der EZB

allmählich in der Realwirtschaft anzukommen. Hierfür

Industrie Dienstleistungen

spricht, dass sich nicht nur in der Industrie, sondern

auch im Dienstleistungssektor die Stimmung deutlich

Quelle: Reuters, Co mmerzbank Research aufgehellt hat.

› Das aktuelle Niveau der Einkaufsmanagerindizes ging

in der Vergangenheit mit einem Wirtschaftswachstum

von ¾% pro Quartal einher.

Commerzbank Research | April 2017 14Euroraum: Konjunktur wird sich weiter erholen

Die Wirtschaft dürfte temporär etwas stärker wachsen › Noch hat sich im Euroraum die bessere Stimmung

Bruttoinlandsprodukt, real, Veränderung gegenüber Vorquartal in %, nicht in einem höheren Wachstum niedergeschlagen.

saisonbereinigt, ab 1. Vj. 2017 Prognose

Auch im Schlussquartal legte das reale Bruttoinlands-

1.0

produkt „nur“ um 0,4% gegenüber dem dritten

Vierteljahr zu (Grafik links oben). Für das Gesamtjahr

0.5

2016 steht damit ein Plus von 1,7% zu Buche.

0.0

› Für das erste Vierteljahr deuten nun aber auch die

bislang verfügbaren harten Daten auf ein etwas

-0.5

stärkeres Wachstum. Doch dies dürfte kaum

nachhaltig sein. So sprechen die ungelösten Probleme

in den Schwellenländern gegen eine nachhaltige

-1.0

2010 2011 2012 2013 2014 2015 2016 2017 2018 Erholung der globalen Nachfrage.

Quelle: Eurostat, Commerzbank Research › Im Verlauf des Jahres dürfte die Wirtschaft deshalb

Nach 8 Jahren wieder auf Vorkrisenniveau

wieder etwas verhaltener zulegen. Für das Gesamtjahr

Bruttoinlandsprodukt, real, 4.Vj. 2008=100

2017 erwarten wir ein Wirtschaftswachstum von 1,8%.

102

In kommenden Jahr dürfte das Plus mit 1,6% etwas

niedriger ausfallen.

100

› Mit der fortgesetzten Erholung der Konjunktur wird sich

98 auch die Lage am Arbeitsmarkt weiter verbessern.

Ende 2017 dürfte die Arbeitslosenquote unter 9%

96

sinken (aktuell: 9,5%).

94

2008 2009 2010 2011 2012 2013 2014 2015 2016

Quelle: Eurostat, Commerzbank Research

Commerzbank Research | April 2017 15Euroraum: Lohnauftrieb dürfte Tiefpunkt erreicht haben

Lohnauftrieb hat sich auf sehr niedrigem Niveau stabilisiert › Der Rückgang des Lohnauftrieb scheint gestoppt.

Veränderung gegenüber Vorjahr in Prozent Sowohl bei dem von der EZB berechnetem

Tariflohnindikator als auch bei den Stundenlöhnen

5.0 und den Löhnen je Beschäftigten haben sich die

Zuwachsraten in den letzten Quartalen auf sehr

4.0 niedrigem Niveau stabilisiert (Grafik links)

› Ein baldige Rückkehr zu Lohnsteigerungen von

3.0

deutlich über 2%, wie sie in der Vergangenheit

normalerweise zu beobachten waren, ist aber

2.0

angesichts der globalisierungsbedingt schlechteren

1.0 Verhandlungsposition der Arbeitnehmer und der

enttäuschenden Produktivitätssteigerungen

0.0 unwahrscheinlich.

1999 2001 2003 2005 2007 2009 2011 2013 2015

› Im Verlauf von 2018 dürfte der Lohnauftrieb

Tariflohnindikator Stundenlöhne gleichwohl leicht zunehmen. Hierfür spricht der

Löhne je Beschäftigten fortgesetzte Rückgang der Arbeitslosigkeit und die

nicht mehr ganz so niedrigen Inflationserwartungen.

Quelle: Euro stat, EZB , Co mmerzbank Research

Bei den kommenden Tarifverhandlungen dürften die

Arbeitnehmer wieder einen Inflationsausgleich

fordern. In den vergangenen Jahren war dies bei

einer nahe null liegenden Inflationsrate kein Thema.

Sie sorgte dafür, dass den Arbeitnehmern trotz

niedriger Lohnsteigerungen real ein Plus in der

Tasche blieb.

Commerzbank Research | April 2017 16Euroraum: Inflationsrate wieder auf dem Rückzug

Inflationsrate wird im Jahresverlauf weiter sinken › Die Inflationsrate ist von 2,0% im Februar auf 1,5% im

Verbraucherpreisindex (HVPI), Kernrate: HVPI ohne Energie, März zurückgefallen (Grafik links). Zu einem

Nahrungs- und Genussmittel, Veränderung gegenüber Vorjahr in beträchtlichen teil ist dies auf die Bewegung der

Prozent, ab April 2017 Prognose Energiepreise und die Normalisierung der zuvor

witterungsbedingt stark gestiegenen Preise für frische

Nahrungsmittel zurückzuführen.

2.5

› Zudem waren Pauschalreisen wegen der späteren Lage

2.0 von Ostern deutlich billiger als im März des

vergangenen Jahres. Dieser Effekt wird sich im April

1.5 umkehren. Dann dürfte die Kerninflationsrate, also die

Veränderung des Verbraucherpreisindex ohne Energie,

1.0

Nahrungs- und Genussmittel gegenüber Vorjahr, von

0.5 0,7% auf 1,1% nach oben schnellen, bevor sie im Mai

voraussichtlich wieder auf 0,9% zurückfallen wird.

0.0

› Im Jahresdurchschnitt 2017 erwarten wir einen Anstieg

-0.5 der Verbraucherpreise um 1,4%. Der Verbraucherpreis-

2013 2014 2015 2016 2017 2018 index ohne Energie, Nahrungs- und Genussmittel dürfte

wie schon 2016 um 0,9% zulegen.

Insgesamt Kernrate

› Im Verlauf von 2018 wird der unterliegende Preisauftrieb

Quelle: Euro stat, Co mmerzbank Research wegen eines wieder etwas stärkeren Lohnauftriebs zwar

leicht anziehen, aber schwächer als von der EZB

erwartet.

Commerzbank Research | April 2017 17EZB wartet zunächst ab …

Inflationserwartung wieder höher › In der nächsten Zeit dürfte die EZB weiter mit

5-jähriger inflationsindexierter Termin-Swapsatz in fünf Forderungen nach einem Ausstieg aus der expansiven

Jahren Geldpolitik konfrontiert werden. Denn die Konjunktur

dürfte recht robust sein, und die Inflationsrate dürfte

zumindest in den kommenden Monaten recht nahe bei

2,8 2% liegen. Hinzu kommen die leicht gestiegenen

2,6 Inflationserwartungen (Grafik).

2,4 › Einen Ausstieg aus der sehr expansiven Geldpolitik

wird die EZB vorerst aber kaum beschließen. Denn sie

2,2

ist davon überzeugt, dass sie damit die positive

2,0 Entwicklung bei Inflation und Konjunktur gefährden

1,8 würde, da diese immer noch stark von der sehr

expansiven Geldpolitik abhängt.

1,6

› Allerdings wird die EZB wohl im Verlauf von 2018 ihre

1,4 Anleihenkäufe allmählich zurückfahren, da sie sonst

1,2 die zu Beginn des Programms gesetzte Grenze

2005 2007 2009 2011 2013 2015 2017 verletzen würde, nicht mehr als 33% der Anleihen

eines Emittenten zu kaufen.

Quelle: Bloomberg, Commerzbank Research › Um den Markt vorzubereiten, müsste die EZB das

Auslaufen der Käufe einige Monate vorher

ankündigen. Wir rechnen hiermit bei der Sitzung im

September.

Commerzbank Research | April 2017 18EZB: … und wird wohl auch 2018 die Zinsen noch nicht anheben

Taylor-Zins dürfte über Null bleiben › Der Taylor-Zins liegt derzeit erkennbar über der

Leitzins und Taylor-Regel auf Basis von Prognosen für das Nulllinie und dürfte sogar noch leicht steigen, weil sich

Wachstum und die Teuerung im Euroraum, % p.a. die erwartete Inflationsrate bei knapp 1½% einpendeln

6

dürfte und das robuste Wachstums wohl vorerst anhält

5

(Grafik links). Dies spricht für sich genommen dafür,

4

dass die EZB die Anleihenkäufe bis Ende 2018 auf

3

Null zurückführt.

2 › Die EZB wird ihre Zinsen aber wohl nur dann bereits

1 2018 erhöhen, wenn sich Konjunktur und Inflation

0 besser entwickeln, als die EZB erwartet. Doch dies ist

-1 relativ unwahrscheinlich. So erwartet die EZB mit 1,8%

-2 schon ein sehr ordentliches Wachstum. Und bei der

1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

Kerninflation droht sogar eher eine Enttäuschung.

Taylor (Konsens) Leitzins Taylor (EZB)

Schon im Juni dürfte sie ihre Projektion für die

Quelle: EZB, Economist, Commerzbank Research Kerninflation weiter nach unten revidieren.

Volkswirte-Konsens EZB-Leitzins

› Ein weiteres Argument gegen frühe Zinserhöhungen

2. Vj 17 3. Vj 17 4. Vj 17 1. Vj 18

ist, dass die EZB auch die Staatsanleihenmärkte im

Konsens 0,0 0,0 0,0 0,0 Blick hat, die anfällig für eine Korrektur sind, weil die

Bewertungen der Staatsanleihen völlig überdehnt sind.

High 0,0 0,0 0,25 0,25 Ein schneller Ausstieg der EZB würde besonders die

Low 0,0 0,0 0,0 0,0 Finanzminister der hochverschuldeten Länder im

Süden der Währungsunion unter Druck setzen. Diesen

Commerzbank 0,0 0,0 0,0 0,0 Lädern misstrauen die Investoren ohnehin, weil ihre

Quelle: Reuters, Co mmerzbank Research Staatsverschuldung hoch ist oder es wie im Fall

Italiens keine nennenswerten Wirtschaftsreformen

gegeben hat.

Commerzbank Research | April 2017 19Euroraum: QE- und TLTRO-Details

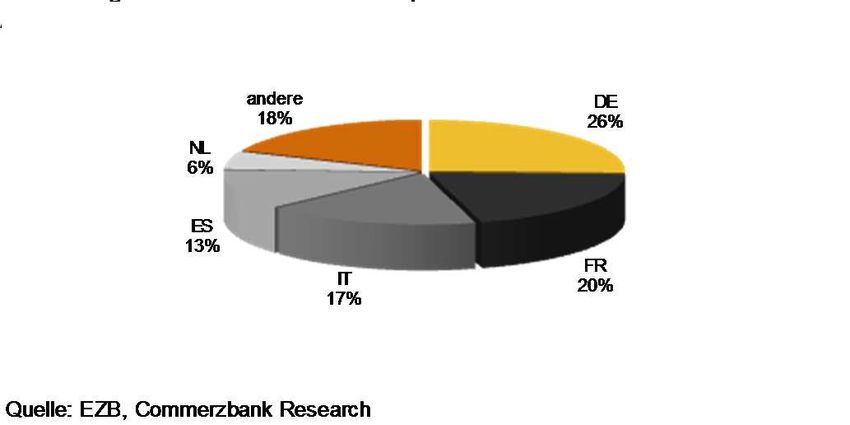

Die EZB kauft schwerpunktmäßig Staatsanleihen › Bei QE konzentriert sich die EZB auf

notenbankfähige Wertpapiere, in Billionen Euro Staatsanleihenkäufe, weil im Euroraum der private

andere Anleihemarkt nicht groß genug ist (Grafik links oben).

ABS › Die Ankäufe – bis März 2017 monatlich 80 Mrd Euro,

seitdem 60 Mrd Euro - sollen mindestens bis

Unternehmensanleihen

Dezember 2017 und in jedem Fall so lange erfolgen,

bes. Bankanleihen bis der EZB-Rat „eine nachhaltige Korrektur der

Inflationsentwicklung“ erkennt.

unbes. Bankanleihen

› Das gesamte Volumen der Staatsanleihenkäufe wird

Staatsanleihen

grundsätzlich entsprechend dem Anteil der einzelnen

0 1 2 3 4 5 6 7 8 Länder am Kapital der EZB auf die Länder aufgeteilt

Quelle: EZB, Commerzbank Research (Grafik links unten).

Aufteilung der Käufe nach EZB-Kapitalschlüssel › Die Risiken aus den Staatsanleihenkäufen bleiben

Anteil am Grundkapital der EZB in Prozent überwiegend - zu 80% - bei den nationalen

Zentralbanken und werden nicht umverteilt.

› Seit Juni 2016 kauft die EZB auch auf Euro lautende

Investment-Grade-Anleihen von Unternehmen (ohne

Banken) im Euroraum. Zwischen Juni 2016 und März

2017 hat die EZB vier gezielte längerfristige

Refinanzierungsgeschäfte mit einer Laufzeit von vier

Jahren angeboten. Untergrenze für die Konditionen

der Mittelaufnahme bei diesen Geschäften ist der

Einlagezins.

Commerzbank Research | April 2017 20EZB beim Wort genommen zur aktuellen Einschätzung der EZB: › „Erwartungsgemäß ist die Gesamtinflation in jüngster Zeit – vornehmlich aufgrund von Basiseffekten bei den Energiepreisen – gestiegen; der Druck auf die Kerninflation bleibt allerdings verhalten. Der EZB-Rat wird auch künftig Änderungen der HVPI- Teuerungsrate außer Acht lassen, die als vorübergehend erachtet werden und bei denen davon ausgegangen wird, dass sie keine Auswirkungen auf die mittelfristigen Aussichten für die Preisstabilität haben.“ (Draghi, 9.3.2017) › „Notwendigkeit …, einen sehr erheblichen Grad an geldpolitischer Akkommodierung beizubehalten, um eine möglichst baldige und nachhaltige Rückkehr der Inflationsraten auf ein Niveau von unter, aber nahe 2 % sicherzustellen“ (Draghi, 9.3.2017) › “Wir haben einen Satz aus den ‘Einleitenden Bemerkungen’ entfernt: ‘Falls zur Erreichung seines Ziels erforderlich, wird der EZB-Rat handeln, indem er alle im Rahmen seines Mandats zur Verfügung stehenden Instrumente einsetzt.‘ … Wir haben ihn entfernt, um zu signalisieren, dass wir zusätzliche Maßnahmen als nicht mehr so dringlich ansehen.“ (Draghi, 9.3.2017) zu den Ankaufsobergrenzen beim Anleihenkaufprogramm: › „Durch die rechtlichen Folgen, die Herausforderungen für die Kommunikation und die Reputationsrisiken seien alternative Parameteränderungen – nämlich eine Anhebung der Emissions- und Emittentenobergrenzen – ungeeignet, um vom EZB-Rat als eine der möglichen Optionen in Erwägung gezogen zu werden.“ (Zusammenfassung EZB-Ratssitzung, 12.1.2017) zu Helikoptergeld: › „ Unter Helikoptergeld verstehen verschiedene Leute verschiedene Dinge, aber alle Varianten sind aus buchhalterischer, operationaler und rechtlicher Sicht komplex, insbesondere die Vereinbarkeit mit Artikel 123 des EU-Vertrags [Verbot der monetären Staatsfinanzierung].” (Draghi in einem Brief an das Europäische Parlament, 18.4.2016) zum Ausstieg aus der expansiven Geldpolitik: › „[Die Reduzierung des monatlichen Kaufvolumens beim Wertpapierkaufprogramm auf 60 Mrd. Euro ab April 2017] „ist eine Anpassung, kein Ausstieg. Es besteht aktuell nicht die Absicht, die Käufe auf null zurückzufahren. Darüber ist im EZB-Rat nicht einmal diskutiert worden. Eine Diskussion über eine Normalisierung der Geldpolitik ist nötig, aber sie muss sehr vorsichtig begonnen werden. Das hat zwei Gründe: Zum einen ist die Inflation eben noch sehr niedrig. Zum anderen gibt es ein hohes Maß an Unsicherheit. “ (Coeure, 31.12.2016) Commerzbank Research | April 2017 21

Euroraum: Konjunkturprognose 2017/18

Indikator 2015 2016 2017 2018 2016 2017 2018

1. Vj 2. Vj 3. Vj 4. Vj 1. Vj 2. Vj 3. Vj 4. Vj 1. Vj 2. Vj 3. Vj 4. Vj

Privater Verbrauch 1)2) Vj/Vq 1,8 1,8 1,9 2,1

0,7 0,3 0,3 0,4 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5

Anlageinvestitionen1)2) Vj/Vq 2,9 2,9 3,3 3,5

0,3 1,2 -0,7 0,6 0,7 0,9 0,9 0,9 0,9 0,9 0,9 0,9

Inlandsnachfrage 1)2) Vj/Vq 1,7 1,9 2,0 2,2

0,4 0,3 0,2 0,5 0,7 0,6 0,6 0,5 0,5 0,5 0,5 0,5

Außenbeitrag 3) % 0,3 -0,2 -0,2 -0,5

0,1 0,0 0,2 -0,1 -0,1 -0,1 -0,1 -0,1 -0,1 -0,1 -0,1 -0,1

Bruttoinlandsprodukt 1)2) Vj 1,9 1,7 1,8 1,6

1,7 1,6 1,8 1,7 1,7 1,8 1,8 1,8 1,7 1,6 1,6 1,6

Vq 0,5 0,3 0,4 0,4 0,5 0,4 0,4 0,4 0,4 0,4 0,4 0,4

Arbeitslosenquote 2) 10,9 10,0 9,3 8,8 10,3 10,1 9,9 9,7 9,5 9,4 9,2 9,1 9,0 8,8 8,7 8,5

Verbraucherpreise Vj 0,0 0,2 1,4 1,4 0,0 -0,1 0,3 0,7 1,8 1,4 1,4 1,2 1,0 1,4 1,6 1,7

- Kernrate 3) Vj 0,8 0,9 0,9 1,2 1,0 0,8 0,8 0,8 0,8 1,0 0,9 0,9 1,1 1,1 1,2 1,3

Leistungsbilanzsaldo Mrd € 326 280 280 280 - - - - - - - - - - - -

1) In konstanten Preisen; 2) saisonbereinigt;Vj/Vq = Veränderung gegen Vorjahr/Vorquartal in Prozent; Prognosewerte schattiert.

3) ohne Energie, Nahrungs- und Genussmittel

Commerzbank Research | April 2017 22II Konjunktur - Deutschland Commerzbank Research | April 2017 23

Deutsche Industrie im Aufwind

Auftragseingänge im Aufwärtstrend › Bei der deutschen Industrie zeigt der Trend weiter

Auftragseingänge, ohne sonstigen Fahrzeugbau, saisonbereinigt, 2010=100 eindeutig nach oben. So haben die Auftragseingänge

135 im Februar den Einbruch im Vormonat größtenteils

130 wieder wettgemacht. Rechnet man die immer sehr

125 volatilen Bestellungen im Sektor „sonstiger

120

Fahrzeugbau“ (Schiffe, Flugzeuge etc.) heraus, lagen

115

die Februar-Aufträge nur leicht unter dem sehr hohen

110

Dezember-Niveau.

105

100 › Bei einem Blick auf die regionale Herkunft der Orders

95

zeigt sich, dass die zusätzliche Nachfrage in den

90

2013 2014 2015 2016 2017 vergangenen Monaten in erster Linie aus dem Inland

Inland Euroraum Non-Euro und (trotz eines Rücksetzers im Februar) aus dem

Quelle: Global Insight, Commerzbank Research restlichen Euroraum kam (Grafik links oben). Hingegen

Produktion – Starker Bau im Februar bewegen sich die Aufträge von außerhalb des

saisonbereinigte Monatswerte, 2010=100 Euroraums nur seitwärts.

114 125

› Während das deutliche Plus bei den Aufträgen nach

112

120 dem schwachen Januar allgemein erwartet worden

war, hat der erneute Anstieg der Produktion eindeutig

115

110 überrascht. Teilweise ist dies auf die vergleichsweise

110 milde Witterung im Februar zurückzuführen, die die

108

105 saisonbereinigte Bauproduktion gegenüber Vormonat

106

um 13,6% steigen ließ (Grafik links unten). Aber auch

100

die Produktion in der Industrie im engeren Sinne legte

104 95 nach dem kräftigen Plus im Vormonat noch einmal um

2012 2013 2014 2015 2016 2017

ein knappes Prozent zu.

Verarbeitendes Gewerbe (LS) Bau (RS)

Sources: Global Insight, Commerzbank Research

Commerzbank Research | April 2017 24Deutschland: Bessere Rahmenbedingungen stützen gute Stimmung

Rahmenbedingungen besser, Unternehmen positiv gestimmt › Die Rahmenbedingungen für die deutsche Wirtschaft

Early Bird: Commerzbank-Frühindikator für die deutsche Wirtschaft; sind derzeit sehr gut. Denn trotz eines leichten

Ifo-Geschäftsklima, saisonbereinigte Monatswerte Rücksetzers befindet sich der Early Bird – unser

Frühindikator für die deutsche Wirtschaft – im Februar

115 1.2 auf einem Niveau, das in den vergangenen 25 Jahren

nur selten übertroffen wurde (Grafik links). So ist der

Euro inzwischen wieder etwas schwächer als vor

110 0.8 einem Jahr, die deutsche Wirtschaft erhält also vom

Devisenmarkt eher leichten Rückenwind. Zudem hat

sich das weltwirtschaftliche Umfeld verbessert. Kaum

105 0.4 geändert hat sich die Situation im Hinblick auf die

Geldpolitik, die der Wirtschaft weiter Impulse gibt.

100 0.0 › Vor diesem Hintergrund kann nicht überraschen, dass

das Ifo-Geschäftsklimaindex im März weiter gestiegen

ist und sich nun auf dem höchsten Niveau seit dem

95 -0.4 Sommer 2011 befindet.

2010 2011 2012 2013 2014 2015 2016 2017

› Risiken bleiben allerdings bestehen. Denn die derzeit

Ifo (LS) Early Bird (RS) positive Entwicklung in China dürfte nicht nachhaltig

Quelle: Global Insight, Commerzbank sein. Zudem bleibt abzuwarten, inwieweit die

protektionistische Politik der neuen US-Regierung die

deutschen Exporte bremsen wird. Für wirtschaftliche

Turbulenzen könnten auch die Wahlen in Europa

sorgen, wenn hohe Ergebnisse der euro-skeptischen

Parteien die Stabilität des Euroraums und der EU in

Frage stellen sollten.

Commerzbank Research | April 2017 25Deutschland: Wirtschaft wächst 2017 um 1,6%

Deutsche Wirtschaft: Stärkeres Wachstum im ersten Halbjahr

Bruttoinlandsprodukt, real, Veränderung gegenüber Vorquartal in Prozent, › Die deutsche Wirtschaft hat im vierten Quartal mit

ab 1.Vierteljahr 2017 Prognose einem Plus des realen Bruttoinlandsproduktes von

1.0

0,4% gegenüber dem Vorquartal wieder etwas stärker

zugelegt (Grafik links oben). Nach dem guten Start der

Industrieproduktion in das neue Jahr und angesichts

0.5

der guten Stimmung bei den Unternehmen dürfte der

Zuwachs im ersten Quartal noch etwas stärker

0.0

ausfallen. Wir rechnen derzeit mit einem Plus von etwa

¾% gegenüber dem Vorquartal. Für das Gesamtjahr

2017 erwarten wir ein Wachstum von 1,6%, wobei

-0.5 diese Rate durch eine geringere Zahl an Arbeitstagen

2012 2013 2014 2015 2016 2017 2018 als im Vorjahr etwas nach unten gedrückt wird.

Quelle: Global Insight, Commerzbank Research

› Haupttreiber des Aufschwungs bleibt der private

Deutsche Wirtschaft: Konsumgetriebener Aufschwung

Privater Verbrauch und Ausrüstungsinvestitionen, real, Veränderung Konsum (Grafik links unten). Dieser profitiert von der

gegenüber Vorquartal in Prozent, ab 2017 Prognose weiter steigenden Beschäftigung und ordentlichen

3.0 30 Lohnsteigerungen. Weitere Impulse kommen von den

2.5 25 Bauinvestitionen, die von der hohen Nachfrage nach

2.0 20 Immobilien angefacht werden.

1.5 15

› Hingegen legen die Ausrüstungsinvestitionen seit

1.0 10

Jahren – gerade gemessen an den günstigen

0.5 5

Finanzierungsbedingungen – nur vergleichsweise

0.0 0 schwach zu. Eine nachhaltige Wende zum Besseren

-0.5

-22,2%

-5 zeichnet sich nicht ab, auch weil die Gewinnmargen

-1.0

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

-10 der Unternehmen wegen des stärkeren Lohnanstiegs

Privater Verbrauch (LS) Ausrüstungen (RS)

unter Druck stehen.

Quelle: Global Insight, Commerzbank Research

Commerzbank Research | April 2017 26Deutschland: Übertreibungen am Wohnimmobilienmarkt

Deutsche Wohnimmobilien im Boom › Deutschland erlebt den dritten Immobilienboom seit

Preis für Wohnimmobilien im Verhältnis zu Mieten, verfügbaren Einkommen den 1970er Jahren. Die Preise für Wohnimmobilien

der privaten Haushalte und Verbraucherpreisen, Index 2000=100

160

steigen seit 2010 mit immer höheren Raten – zuletzt

150

um rund 6% gegenüber Vorjahr.

140 › Damit legen die Häuserpreise seit Jahren schneller zu

130 als naheliegende Vergleichsgrößen wie Mieten,

120 verfügbare Einkommen der privaten Haushalte und

110

Verbraucherpreise (Grafik links oben). Diese Quoten

100

sind seit 2010 spürbar gestiegen. Die Relationen der

90

Häuserpreise zu den Mieten sowie zu den

80

1975 1980 1985 1990 1995 2000 2005 2010 2015 Verbraucherpreisen haben ihr Niveau um die

Mieten Einkommen Verbraucherpreisen Jahrtausendwende mittlerweile überschritten – das aus

Quelle: Destatis, Bundesbank, Commerzbank Research unserer Sicht einen sinnvollen historischen

Deutschland: Niedrige Zinsen machen Immobilien erschwinglich Bezugspunkt darstellt. Dies deutet auf anfängliche

Erschwinglichkeits-Index für Wohnimmobilien in Deutschland: Höhe des Übertreibungen am deutschen Immobilienmarkt.

Schuldendienstes im Verhältnis zum verfügbaren Einkommen pro Kopf

16

w eniger erschwinglich

› Trotzdem wird sich die Hausse am Immobilienmarkt

14 wohl noch einige Zeit fortsetzen. Denn die EZB hat die

12 Zinsen auf Rekordtiefs gedrückt. Das macht

10 Wohnimmobilien erschwinglich wie nie (Grafik links

8

unten). Auch die gute Konjunktur und der ausgelastete

Arbeitsmarkt lassen vorerst kein Ende des Booms

6

erwarten.

4

2 erschwinglicher

0

1975 1980 1985 1990 1995 2000 2005 2010 2015

Quelle: Destatis, Bundesbank, Commerzbank Research

Commerzbank Research | April 2017 27Deutschland: Der starke Mann schwächelt

Wettbewerbsfähigkeit erodiert › In den vergangenen zehn Jahren ist die deutsche

Lohnstückkosten in der Gesamtwirtschaft, Index 2000=100; Wirtschaft deutlich stärker gewachsen als der

Differenz = Index Deutschland - Index Euroraum ohne Deutschland

25 135

Durchschnitt der anderen Euro-Länder. Auf längere

130

Sicht wird diese Zeit zu Ende gehen.

20

125 › Denn einer der Grundpfeiler für Deutschlands Erfolg in

15 120 den letzten Jahren – seine hohe preisliche

115 Wettbewerbsfähigkeit – wackelt. So steigen die

10 110 Lohnstückkosten in Deutschland seit 2011 stärker als

5

105 im Durchschnitt der anderen Euro-Länder (Grafik links

100 oben).

0 95

2000 2002 2004 2006 2008 2010 2012 2014 2016 › In den vergangenen Jahren hatte Deutschland wegen

Differenz (LS) Deutschland (RS) Euroraum ohne Deutschland (RS) der starken Marktposition seiner Unternehmen in den

Quelle: Eurostat, Commerzbank Research Emerging Markets in besonderem Maße von deren

Arbeitskräfteangebot schrumpft

dynamischer Nachfrage profitiert. Nun hat der

Anzahl der Einwohner zwischen 16 und 64 Jahren, jährliche Veränderung

zwischen 2015 und 2020 in Prozent, Eurostat-Projektion Rückenwind von dieser Seite aber deutlich

0,6

abgenommen.

0,4

› In Deutschland wird die Bevölkerung zwischen 16 und

0,2 64 Jahren bis 2020 voraussichtlich pro Jahr um 0,5%

0,0 schrumpfen, stärker als im Durchschnitt des

-0,2 Euroraums (Grafik links unten). Damit dürfte das

-0,4 Potenzialwachstum in etwa bei ½% liegen.

-0,6

› Die Wirtschaftspolitik setzt derzeit eher auf

-0,8

Umverteilung als auf Förderung des Wachstums.

-1,0

BE AT IT FR NL FI DE IR SP PO GR EUR

Quelle: Eurostat, Commerzbank Research

Commerzbank Research | April 2017 28Deutschland: Inflationsrate 2017 bei 1,7%

Unterliegender Preisauftrieb zieht langsam an › Die Inflationsrate in Deutschland ist im März wieder auf

Verbraucherpreisindex, Veränderung gegenüber Vorjahr in Prozent 1,6% zurückgefallen, nachdem sie im Vormonat noch

mit 2,2% etwas über dem EZB-Ziel für den gesamten

Euroraum gelegen hatte (Grafik links). Wie bei dem

3.0 Anstieg der Vormonate war auch der Rückgang der

Inflationsrate im März in erster Linie auf die Bewegung

2.0 der Energiepreise zurückzuführen, die statt 7% „nur

noch“ gut 5% über dem Niveau vor einem Jahr lagen.

Auch bei Nahrungsmitteln war ein deutlich geringerer

1.0 Preisanstieg zu verzeichnen.

› In den kommenden Monaten dürfte die Teuerungsrate

0.0 allmählich weiter zurückgehen. Denn die Energiepreise

dürften eher wieder fallen, während sie im Frühjahr des

-1.0 vergangenen Jahres gestiegen sind. Im

2010 2011 2012 2013 2014 2015 2016 2017 2018 Jahresdurchschnitt 2017 rechnen wir mit einem Anstieg

der Verbraucherpreise um 1,7%.

insgesamt ohne Energie und Nahrungsmittel

› Dabei wird sich die unterliegende Teuerung wegen des

Quelle: Statistisches B undesamt, Co mmerzbank Research für deutsche Verhältnisse ordentlichen Lohnanstiegs

allmählich verstärken (Grafik links).

Commerzbank Research | April 2017 29Deutschland: Konjunkturprognose 2017/18

Indikator 2015 2016 2017 2018 2016 2017 2018

1. Vj 2. Vj 3. Vj 4. Vj 1. Vj 2. Vj 3. Vj 4. Vj 1. Vj 2. Vj 3. Vj 4. Vj

Privater Verbrauch 1)2) Vj/Vq 2,0 2,0 1,7 2,7 0,7 0,2 0,2 0,3 0,5 0,6 0,6 0,6 0,7 0,7 0,7 0,7

Anlageinvestitionen1)2) Vj/Vq 1,7 2,3 1,8 3,7 1,8 -1,5 -0,2 0,8 0,6 1,1 1,1 1,0 0,9 0,9 0,9 0,9

Inlandsnachfrage 1)2) Vj/Vq 1,6 2,3 2,9 2,7 0,7 -0,1 0,5 0,9 1,1 0,7 0,7 0,7 0,7 0,7 0,7 0,7

Exporte Vj/Vq 5,2 2,6 3,6 4,1 1,4 1,2 -0,3 1,8 1,0 1,3 1,0 1,0 1,0 1,0 1,0 1,0

Importe Vj/Vq 5,5 3,7 7,1 7,0 1,4 0,1 0,4 3,1 2,0 1,9 1,8 1,7 1,7 1,7 1,7 1,7

Bruttoinlandsprodukt 1)2) Vj 1,7 1,9 1,6 1,5 1,9 1,8 1,7 1,8 1,7 1,7 2,0 2,0 1,7 1,6 1,5 1,5

Vq 0,7 0,5 0,1 0,4 0,7 0,5 0,4 0,4 0,4 0,4 0,4 0,4

Arbeitslosenquote 2) 6,4 6,1 5,8 6,0 6,2 6,1 6,1 6,0 5,9 5,8 5,8 5,8 5,9 5,9 6,0 6,1

Verbraucherpreise Vj 0,2 0,5 1,7 1,6 0,2 0,1 0,5 1,1 1,9 1,7 1,7 1,5 1,4 1,6 1,7 1,9

- Kernrate 3) Vj 1,2 1,2 1,5 1,8 1,2 1,0 1,2 1,3 1,4 1,6 1,6 1,6 1,7 1,7 1,8 1,9

Leistungsbilanzsaldo Mrd € 255 258 241 231 - - - - - - - - - - - -

1) In konstanten Preisen; 2) saisonbereinigt;Vj/Vq = Veränderung gegen Vorjahr/Vorquartal in Prozent; Prognosewerte schattiert; 3) ohne Energie und Steuern

3) ohne Energie und Steuern

Commerzbank Research | April 2017 30II Konjunktur - Japan Commerzbank Research | April 2017 31

Japan: Viertes Wachstumsquartal in Folge

Im Trend nur geringes Wachstum in Japan › Die japanische Wirtschaft hat im Schlussquartal 2016

Bruttoinlandsprodukt, Veränderung gegen Vorquartal in %, Prognose ab immerhin das vierte Quartal hintereinander zugelegt

1. Vierteljahr 2017

2.5 (Grafik). Der Zuwachs betrug 0,3% gegenüber dem

2.0 Vorquartal.

1.5

› Die Wirtschaft profitierte dabei von einem deutlichen

1.0

Plus bei den Exporten, während der private Konsum

0.5

0.0

stagnierte. Dies verdeutlicht die Anfälligkeit der

-0.5

japanischer Wirtschaft gegenüber möglichen

-1.0

außenwirtschaftlichen Störungen, etwa im Hinblick auf

-1.5

zunehmende protektionistische Tendenzen.

-2.0

2010 2011 2012 2013 2014 2015 2016 2017 2018

› Die Inflationsrate lag im Februar in der von der

Notenbank (BoJ) bevorzugten Abgrenzung ohne

Quelle: Global Insight, Commerzbank Research

frische Nahrungsmittel bei 0,2%. Wenn man zusätzlich

Inflationsrate nur wegen Steuererhöhung kurzfristig über 2%

die volatilen Energiepreise herausrechnet, beträgt die

Verbraucherpreise, Veränderung gegen Vorjahr in %, Prognose ab März 2017

Inflationsrate nur 0,1%.

4

3 › Die BoJ hatte im September die Politik der

2 „quantitativen und qualitativen Lockerung“ um die

1

Kontrolle der Zinskurve ergänzt. Danach verpflichtet

sich die BoJ, die Rendite zehnjähriger Staatsanleihen

0

bei null zu halten. Zudem will sie an der expansiven

-1

Geldpolitik so lange festhalten, bis die Inflationsrate

-2

über 2% gestiegen ist.

-3

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 › Wir bleiben skeptisch, dass die BoJ ihr Inflationsziel in

ins gesamt ohne Energie und Nahrungsmittel absehbarer Zeit erreicht.

Quelle: Global Insight, Commerzbank Research

Commerzbank Research | April 2017 32III Rentenmärkte Commerzbank Research | April 2017 33

Rentenmärkte: Noch keine ausgeprägte Zinswende

Renditen von Bundesanleihen haben Tiefpunkt durchschritten › Wir erwarten noch keine ausgeprägte Zinswende bei

Rendite zehnjähriger US-Treasuries und Bundesanleihen, Prognose Bundesanleihen. Aufgrund der niedrigen Kerninflation

ab April 2017 und des weiterhin ausgeprägten Sicherheits-

bedürfnisses dürfte die zehnjährige Bundrendite in

3.0 diesem Jahr nicht nachhaltig über 0,5% steigen.

2.5 › Wir gehen weiterhin davon aus, dass die EZB ihre

Anleihekäufe 2018 von aktuell 60 Mrd. €/Monat

2.0 schrittweise um 5 Mrd. € pro Monat reduzieren wird.

1.5 Rechtliche Grenzen, wie die 33% Emittentenschwelle,

bleiben bindend. Die etwas bessere Konjunktur dürfte

1.0 es der EZB erleichtern, das Ende der Käufe als

0.5 fundamental gerechtfertigt zu verkaufen.

0.0 › Die Bundesbank kann mit verstärkten Käufen von

Kurzläufern die Grenzen strecken.

-0.5

13 14 15 16 17 18 › Die Risikoprämien für Peripherieländer dürften

10-jährige Treasuries 10-jährige Bundesanleihen tendenziell weiter steigen, zumal die politischen

Risiken hoch bleiben.

Quelle: B lo o mberg, Co mmerzbank Research › Sorgen über baldige Zinserhöhungen sind wieder

abgeklungen. Wir gehen weiter davon aus, dass die

EZB nicht vor Ende der Anleihekäufe die Zinsen

anhebt.

Commerzbank Research | April 2017 34Renditekurve: Flacher in den USA, steiler im Euroraum

Bundesbank-Käufe halten Renditen am kurzen Ende niedrig › In den USA erwarten wir in diesem Jahr noch zwei

US-Treasuries, Bundesanleihen, Spread zwischen 10- und 2- weitere Zinserhöhungen. Zum Ende des Jahres

jährigen Renditen, in Basispunkten, Prognose ab April 2017 dürften dann auch die Reinvestitionen in MBS und

Treasuries zurückgefahren werden.

300 › Die Renditen am kurzen Ende dürften schneller

steigen als die zehnjährigen Renditen. Zum

250

Jahresende erwarten wir die Rendite zehnjähriger US-

200 Treasuries bei 2,8%.

150 › Aufgrund der steigenden Zinserwartungen sollte die

Renditekurve flacher werden.

100

› Die Wirtschaftspolitik der Trump-Regierung sollte nur

50 einen moderat belastenden Einfluss auf die Renditen

am langen Ende haben.

0

2013 2014 2015 2016 2017 2018 › Im Euroraum gehen wir davon aus, dass die

Bundrenditen ihren Tiefpunkt durchschritten haben.

Bund 10J-2J UST 10J-2J Nur bei einem überraschenden Anstieg der

Risikoaversion könnten die Renditen auf neue

Quelle: B lo o mberg, Co mmerzbank Research Tiefstände fallen.

› Die Renditekurve dürfte somit bei moderat steigenden

Renditen steiler werden, zumal die Bundesbank ihre

Anleihekäufe stärker auf kürzere Laufzeiten ausrichtet

und die EZB ihre Zinsen auf absehbare Zeit nicht

erhöhen dürfte.

Commerzbank Research | April 2017 35Swapspreads bleiben strukturell hoch

Swapkurve wird vom langen Ende her moderat steiler › Die Swapkurven haben sich in den letzten Monaten

6-Monate Euribor, zwei-, fünf-, zehnjährige Swapsätze weniger stark bewegt als die Renditekurven, obwohl

in Prozent, Prognose ab April 2017 die Zinserwartungen am kurzen Ende deutlich

schwankten.

2.5 › Die ausgeprägte Knappheit von deutschen Papieren,

die als Sicherheiten für allgemeine Repo-Geschäfte

2.0 eingesetzt werden können, hat die Renditen am

1.5 kurzen Ende gedrückt. Die verstärkten Käufe der

Bundesbank in kurzen Laufzeiten seit Jahresbeginn

1.0 haben diesen Trend verstärkt. Dadurch haben sich die

Swapspreads deutlich ausgeweitet.

0.5

› Wir gehen davon aus, dass sich das Ungleichgewicht

0.0 zwischen Angebot und Nachfrage auf absehbare Zeit

nur unwesentlich entspannen dürfte. Die Bund-

-0.5

Assetswapspreads bleiben somit strukturell weit.

2012 2013 2014 2015 2016 2017 2018

› Mit nachlassenden Sorgen vor den Wahlen in

6M Euribor 2y 5y 10y Frankreich sind die Renditen von zweijährigen

Bundesanleihen von ihrem Tiefpunkt bei fast -1%

Quelle: B lo o mberg, Co mmerzbank Research

wieder etwas gestiegen. Die zweijährigen

Swapspreads haben sich dabei auch eingeengt,

bleiben jedoch auffällig weit. Dies bestätigt, dass die

Knappheitssorgen ausgeprägt bleiben.

Commerzbank Research | April 2017 36Swapkurven: Am kurzen Ende bahnen sich wieder positive Sätze an

Swapkurve driftet nach oben › Die Swapkurven sind in den letzten 12 Monaten im

Swapsätze für ausgewählte Laufzeiten, Einklang mit den nominalen Renditen spürbar steiler

Periodenendstand, in Prozent, Prognose für Juni 2018 geworden.

› Auf Jahresfrist gehen wir davon aus, dass sich die

1.50 Swapkurve tendenziell parallel nach oben verschiebt.

1.25 › Die Swapspreads dürften dabei stärkere

1.00 Schwankungen in den nominalen Renditen von

Bundesanleihen größtenteils abfedern.

0.75

› Gleichzeitig gehen wir davon aus, dass die

0.50 Swapspreads zunächst noch weiter steigen und

0.25 insbesondere in kurzen Laufzeiten strukturell hoch

bleiben. Somit dürften die zweijährigen Swapsätze

0.00 wieder in den positiven Bereich klettern, auch wenn die

-0.25 nominalen Renditen deutlich negativ bleiben. Die

2J 3J 4J 5J 6J 7J 8J 9J 10J 30J zehnjährigen Swapsätze erwarten wir auf Jahresfrist

Jun-18 (f) aktuell Apr-16 Apr-15 bei rund 1%.

› Die größten Risiken gehen von Änderungen im EZB-

Quelle: B lo o mberg, Co mmerzbank Research Kaufprogramm und einer stark schwankenden

Risikostimmung aus.

Commerzbank Research | April 2017 37Der ‚Whatever-it-takes‘-Bluff auf dem Prüfstand

Renditen 10j Staatsanleihen in Italien und Spanien steigen wieder › Der mehrjährige Abwärtstrend für die Risikoprämien

Wochendaten, in Prozent der Peripherie ist vorbei (siehe linke Grafik).

8 Spekulationen über ein Ausstieg der EZB aus ihrer

7 expansiven Geldpolitik bei steigenden politischen

6 Risiken sprechen für höhere Risikoprämien.

5

4

› Im Marktfokus bleiben Frankreich und Italien. Der

3

Renditeaufschlag zehnjähriger französischer

2

Staatsanleihen gegenüber Bundesanleihen ist

1

kurzzeitig auf 80 Basispunkte gestiegen, den höchsten

0

Stand seit Anfang 2012, und liegt aktuell bei rund 70

2010 2011 2012 2013 2014 2015 2016 2017 Basispunkten. Vor den Präsidentschaftswahlen Ende

Italien Spanien April/Anfang Mai dürfte die Nervosität nicht weichen.

Quelle: Bloomberg, Commerzbank Research Wir sehen kurzfristig weiter steigende Risikoprämien.

Risikoprämien wieder deutlich volatiler

Renditedifferenz gegenüber 10j. Bundesanleihen, in Basispunkten › Der Renditeaufschlag für zehnjährige italienische

225

Staatsanleihen liegt weiterhin nahe 200 Basispunkten.

Wir gehen davon aus, dass der Renditeabstand im

200

Jahresverlauf auf 225 Basispunkte steigt.

175

› Die Risikoprämien für die Peripherieländer dürften

150

somit tendenziell weiter steigen.

125

100

75

2014 2015 2016 2017

Italien Spanien

Quelle: Bloomberg, Commerzbank Research

Commerzbank Research | April 2017 38IV Devisenmärkte Commerzbank Research | April 2017 39

Euro: Nur ein vorübergehendes Hoch

EUR-USD › Der EUR kann in den kommenden Quartalen

Prognosen ab April 2017 gegenüber dem USD zulegen, da das unvermeidliche

weitere Zurückfahren der monatlichen Anleihekäufe

1.7 und gute Wirtschaftsdaten die Zinserhöhungs-

fantasien im Euroraum wiedererwecken dürften.

1.6

› Sobald der Devisenmarkt jedoch erkennt, dass die

1.5 EZB angesichts enttäuschend langsam anziehender

1.4 Inflationsraten die Zinsen später als bisher

angenommen anhebt, muss der EUR seine Gewinne

1.3

wieder abgeben.

1.2

› Erst wenn sich zum Jahresende 2018 erste

1.1 Zinserhöhungen der EZB sicher abzeichnen, kann der

1.0 EUR wieder zulegen.

0.9 › Der USD wird gegenüber dem EUR insgesamt nur

05 06 07 08 09 10 11 12 13 14 15 16 17 18 leicht aufwerten. Große finanzpolitische

Überraschungen, die den USD stark aufwerten lassen

Quellen: B lo o mberg, Co mmerzbank Research könnten, erscheinen unwahrscheinlich.

› Die Fed wird wohl an einem sehr langsamen

Zinserhöhungszyklus festhalten, der den USD auch

Prognosen (Monatsendstände) nur langsam aufwerten lässt.

Jun. 17 Sep. 17 Dez. 17 Mrz. 18 Dez. 18

› Nach einem EUR-Zwischenhoch im dritten Quartal

EUR-USD 1,09 1,12 1,10 1,08 1,06 dürfte EUR-USD seinen langsamen Abwärtstrend

wieder aufnehmen.

Commerzbank Research | April 2017 40Yen: Erfolglose Notenbank

EUR-JPY und USD-JPY › Da die Fed die Normalisierung ihrer Zinspolitik weiter

Prognosen ab April 2017 vorantreiben wird, dürfte der USD gegenüber dem JPY

vorerst weiter aufwerten.

180 160 › Zweifel an der Fähigkeit der Bank of Japan, die

notorisch niedrige Inflation zu bekämpfen, sorgen

160 140 immer wieder für Aufwertungsdruck auf den JPY. Denn

eine Währung profitiert tendenziell, wenn die

140 120 Zentralbank eine niedrige Inflation nicht über eine noch

expansivere Geldpolitik ausgleichen kann.

120 100

› Seit September 2016 richtet die BoJ ihre Geldpolitik

100 80 auf eine Steuerung der Zinskurve aus und konnte

damit die Talfahrt des USD-JPY-Kurses stoppen.

80 60 › Die Aufwertung des US-Dollars im Zuge der US-

05 06 07 08 09 10 11 12 13 14 15 16 17 18

Wahlen hat den Abwärtstrend in USD-JPY umgekehrt.

EUR-JPY (LS) USD-JPY (RS) Auch dies wird aber wohl nicht zu einem Anstieg der

Inflation führen, zumal der Aufwertungstrend des USD

Quellen: B lo o mberg, Commerzbank Research

zu Anfang 2017 zum Stillstand kam.

› Ein neues Aufwertungsrisiko für den JPY ergibt sich

aus der zunehmenden Knappheit verfügbarer

Prognosen (Monatsendstände)

Anleihen, die die BoJ wohl dazu zwingen wird, ihr

Jun. 17 Sep. 17 Dez. 17 Mrz. 18 Dez. 18 Anleihenkaufprogramm spätestens im kommenden

EUR-JPY 119 123 123 124 111 Jahr zu reduzieren.

USD-JPY 109 110 112 115 105

Commerzbank Research | April 2017 41Sie können auch lesen