PERSPEKTIVEN - Ausgabe 11-12/2019 - Der Monatsausblick der ICM InvestmentBank AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PERSPEKTIVEN Der Monatsausblick der ICM InvestmentBank AG Ausgabe 11-12/2019

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019

Lieber Leser,

vor Ihnen liegt die letzte Ausgabe der Per weiter auf Expansion getrimmt, die Ak wertungen von Aktien im Langfristver

spektiven für das Kalenderjahr 2019. Für tienindices streben die alten Höchststände gleich keineswegs allesamt teuer, wenn

fast alle Anlageformen – Aktien, Anleihen, vom Beginn des Jahres 2018 an oder haben gleich sie unbestritten im Jahresverlauf

Edelmetalle – lief es bislang spiegelbildlich sie bereits hinter sich gelassen. Auch die durch den Kursanstieg absolut betrachtet

zum desaströsen 2018. Die Kursgewinne Wahl von Politprofi Christine Lagarde ist teurer geworden sind. Die Perspektive für

machten sogar die Vorjahresverluste mehr für den Euroraum ein Glücksgriff, denn die verschiedenen Assetklassen im kom

als wett. Man könnte an dieser Stelle noch schon bei ihrer ersten Rede auf dem Euro menden Jahr hängt entscheidend davon

die Prognosen der Analysten vom Jahres pean Banking Congress in Frankfurt schlug ab, ob sich die lang erhoffte Rückkehr von

beginn aufführen, die unterm Strich unter die neue EZB-Chefin vermittelnde Töne Wachstum einstellt und ob sich die Unsi

den derzeitigen Indexständen verortet an. Verpackt in die Aussage „Europa müsse cherheiten im politischen Umfeld

sind. Sind wir also bereits in einer Übertrei Innovationen voranbringen und investie reduzieren. Und dann kommt noch die

bungsphase oder liegen noch weitere ren, um langfristig wettbewerbsfähig zu seit einiger Zeit auf der Investorenseele

Kursgewinne vor uns? Die richtige Ant bleiben“ plädierte sie für eine expansive Fis brennende Frage hinzu, ob eine erneute

wort hierauf ist keine absolute, sondern kalpolitik und garnierte die Aussage mit konjunkturelle Beschleunigung auch gleich

das übliche „es hängt davon ab, ob …“ der Feststellung, dass die derzeitigen das Ende des nun schon fast elf (!) Jahre

Staatsausgaben zusammengezählt noch alten Aufschwungs einläuten wird.

Während die statistischen Konjunkturindi unter denen des Jahres 2007(!) liegen wür

katoren nach wie vor bestenfalls gemischte den. Auf die letzte Frage geben wir Ihnen die

Signale geben, stehen die monetären und Antwort zuerst: wir gehen davon aus, dass

auch die markttechnischen Indikatoren In den Kursen eingepreist wäre eine höhe dieser Zyklus in 2020/2021 endet und be

für risikobehaftete Anlagen auf grün. Die re Ausgabenquote der öffentlichen Hand gründen das mit einer Rückkehr zur

Geldpolitik wird von den Notenbanken ohnehin nicht. Darüber hinaus sind die Be Normalität in der Geldpolitik und damit

Disclaimer InvestmentBank AG dar, soweit nicht andere Quellen angegeben sind.

Alle hierin enthaltenen Bewertungen, Stellungnahmen und Erklärun

lich, jedoch nicht beschränkt auf, Informationsmemoranden, Verkauf-

oder Emissionsprospekte erfolgen und nicht auf der Grundlage dieses

1. Die vorliegenden Empfehlungen können je nach den speziellen Anla

gezielen, dem Anlagehorizont und der individuellen Vermögenslage gen sind diejenigen des Verfassers des Dokuments und stimmen nicht Dokuments. Obgleich die ICM InvestmentBank AG Hyperlinks zu In

für einzelne Anleger nicht oder nur bedingt geeignet sein. Sie sind notwendigerweise mit denen dritter Parteien überein. Die ICM Inves ternet-Seiten von in diesem Dokument erwähnten Unternehmen an

grundsätzlich auf eine mittelfristige Anlagestrategie – also einem Zei tmentBank AG hat die Informationen, auf die sich das Dokument geben kann, bedeutet die Einbeziehung eines Links nicht, dass die ICM

thorizont von mindestens sechs Monaten – ausgerichtet und für An stützt, aus Quellen übernommen, die sie als zuverlässig einschätzt, hat InvestmentBank AG sämtliche Daten auf der verlinkten Seite bzw. Da

leger geeignet, die ein höheres Verlustrisiko in ihrer Anlagestrategie in aber nicht alle diese Informationen selbst verifiziert. Dementspre ten, auf welche von dieser Seite aus zugegriffen werden kann, bestä

Kauf nehmen. Genannte Kursziele sind dagegen an keinen Zeitraum chend gibt die ICM InvestmentBank AG keine Gewährleistung oder tigt, empfiehlt oder genehmigt. Die ICM InvestmentBank AG über

für deren Erreichen geknüpft. Die in diesem Dokument enthaltenen Zusicherung hinsichtlich der Vollständigkeit oder Richtigkeit der in nimmt weder eine Haftung für solche Daten noch für irgendwelche

Empfehlungen und Meinungen wurden von der ICM InvestmentBank diesem Dokument enthaltenen Informationen oder Meinungen ab. Konsequenzen, die aus der Verwendung dieser Daten entstehen.

AG nach bestem Urteilsvermögen abgegeben und entsprechen dem Alle verwendeten und zitierten Quellen können auf Anfrage gerne zur 5. Interessenkonflikte können sich aus folgenden Sachverhalten ergeben:

Stand zum Zeitpunkt der Erstellung des Dokuments. Sie können sich Verfügung gestellt werden. Die ICM InvestmentBank AG übernimmt das Management des Leo

aufgrund künftiger Ereignisse oder Entwicklungen jederzeit ändern. 4. Des Weiteren übernimmt die ICM InvestmentBank AG keine Haftung nardo UI-Fonds (A0MYG1), des Bachelier UI (A1JSXE), des AvH Emer

2. Dieses Dokument darf in anderen Ländern nur in Einklang mit dort für Verluste, die durch die Verteilung und/oder Verwendung dieses ging Markets Fonds UI (A1145F, A1145G, A2AQZF), des Mundus Clas

geltendem Recht verteilt werden. Personen, die in den Besitz dieses Dokuments verursacht und/oder mit der Verteilung/Verwendung sic Value Fonds (A114WE, A114WF) und des VAA Value Strategie PLUS

Dokuments gelangen, sollten sich über die dort geltenden Rechtsvor dieses Dokuments im Zusammenhang stehen. Eine Entscheidung be Fonds (A2AEWA, A2N4ME). Die ICM InvestmentBank AG hat folgen

schriften informieren und befolgen. züglich einer Wertpapieranlage sollte auf der Grundlage unabhängiger de Wertpapiere im Eigenbestand über die in der vorliegenden Publika

3. Dieses Dokument stellt eine unabhängige Bewertung durch die ICM Investmentanalysen und Verfahren sowie anderer Studien, einschließ tion eine Meinung geäußert wurde: keine.

2

HyperLinks: http://www.bcaresearch.com/public/general/copyright.asp , http://www.nomura.com/ , http://www.crediteurope.ru/en/research/ , http://www.jpmorgan.com , https://www.goldman360.com ,

https://www.research.unicredit.eu .

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019

einem Ende der ultraexpansiven Phase. Die hängen zuallererst an der Nachfrage aus sche Frieden im Land, für die andere der

nötige Indikatorenlage für ein gutes Kapi dem Reich der Mitte. Neben einer Verbes Erfolg bei den Präsidentschaftswahlen

talmarktjahr 2020 lässt sich so zusammen serung der chinesischen Binnenkonjunktur Ende 2020.

fassen: es geht vor allem um den Zustand dürfte es in Kürze auch zu einem Handels

der chinesischen Volkswirtschaft. Nicht abkommen zwischen den USA und China Herzlichst,

nur die europäischen Automobilbauer kommen. Zuviel hängt für beide Seiten

schielen mit einem Auge nach China, auch von einem wirtschaftlichen Waffenstill

die Preise industriell eingesetzter Rohstoffe stand ab. Für die eine Seite ist es der politi

Ihr Norbert Hagen

2019: Erholung auf breiter Front Grafik 1

3

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019 Allokation: Ein Zeitfenster für die Aktienmärkte außerhalb der USA Seit 2008 schnitten US-Aktien regelmäßig Die weltweite Rezession im verarbeitenden Handelskonflikt bremst besser ab als ihre internationalen Pendants. Gewerbe neigt sich dem Ende zu. Automo Wirtschaften aus Das lag teils an schnellerem Umsatzwachs bilhersteller, die unter der Krise am meisten Ein Dorn im Auge der globalen Wirtschafts tum und einer zügigeren Margenauswei litten, zeigen eine Umsatzstabilisierung. erholung ist noch immer der Handelskon tung in den USA. Der Rest kam von einem US-Banken lockerten die Kreditvorausset flikt zwischen den USA und China. Das höheren Kurs-Gewinn-Verhältnis. Hier spiel zungen für Autokäufe im dritten Quartal Gute daran: Präsident Trump hat Eigeninte ten auch Aktienrückkaufprogramme der und berichteten von einem Nachfragezu resse an einem Deal. Ein Wiederaufflammen Unternehmen eine entscheidende Rolle. wachs bei der Fahrzeugfinanzierung. Auch des Handelsstreits würde die US-Wirtschaft Das könnte sich ändern, sobald sich global in Europa gibt es seit Herbst 2018 gute Neu beeinträchtigen, welche Trumps bestes Ver wieder Wachstumstendenzen zeigen. Denn igkeiten: das Verhältnis von Aufträgen zum kaufsargument darstellt. Mit den Präsident im Vergleich bestechend günstige Bewer Bestand des Markit Eurozone PMI (Einkaufs schaftswahlen in weniger als einem Jahr tungen von Titeln außerhalb der USA könn managerindex) befindet sich wieder im muss Trump auf das halb-glaubwürdige Ar ten den US-Tech-Aktien den Rang ablaufen. Gleichgewicht. In Chinas Autoindustrie ver gument zurückgreifen, dass sich die Wirt Dazu käme in solchen Gemengelagen auch zeichnen Produktions- und Verkaufszahlen schaft wohl erst nach seiner Wiederwahl er noch ein üblicherweise schwächerer einen nunmehr gebremsten Rückgang. Den hole. Alles unter der Annahme, dass ein ers US-Dollar. noch, sowohl die Zahl der Autobesitzer, als ter Deal geschlossen wurde und sich das Aufschwung steht synonym für eine Out auch die Autokäufe bleiben in China relativ globale Geschäftsklima (auch zu Gunsten performance zyklischer Werte gegenüber zur Bevölkerungszahl gering im Vergleich zu der US-Wirtschaft) verbessert. den defensiven Titeln. Diese finden sich we den meisten anderen Volkswirtschaften. Auf diese Erholung hin wird China wohl niger in den bekannten US-Indices. Die Ta kaum damit beginnen, Fremdkapital abzu belle zeigt, bezogen auf die MSCI-Indexfa milie, die jeweiligen Sektorgewichtungen. Zykliker dominieren Märkte außerhalb der USA Grafik 2 4

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019

bauen. Das Kreditwachstum ist derzeit nur Der US-Dollar wird schwächer Wunderkind Technik

wenig über dem nominalen BIP Wachstums Verglichen mit anderen Volkswirtschaften Über die letzten zehn Jahre spielte der

trend, was darauf hindeutet, dass das Ver besteht die amerikanische aus einem relativ Tech-Sektor im US-amerikanischen Aktien

hältnis von Kredit-zu-BIP kaum wächst. Kre großen Dienstleistungs- und einem kleinen markt eine große Rolle und trug einen noch

dit und fiskalische Impulse zusammen sind Fertigungssektor. Auf globaler Ebene ist die größeren Teil zu der überlegenen Perfor

in China noch immer auf dem Vormarsch US-Konjunktur geringer korreliert mit dem mance der US-Aktien bei. Aktienrenditen

– ein verlässlicher Vorreiter für die Weltwirt globalen Wachstum als der Rest der In wuchsen im IT-Sektor wesentlich schneller

schaft in einem Horizont von etwa neun dustrieländer. Von einer besseren Weltkon als in allen anderen Sektoren. Doch hier

Monaten. junktur profitieren die Vereinigten Staaten könnte sich eine Pause einstellen. Die Ge

daher ebenfalls nur in geringerem Umfang. winnmargen des Sektors befinden sich

Die Kapitalströme wenden sich in einem

Grafik 3 solchen Umfeld folglich eher von dortigen Grafik 4

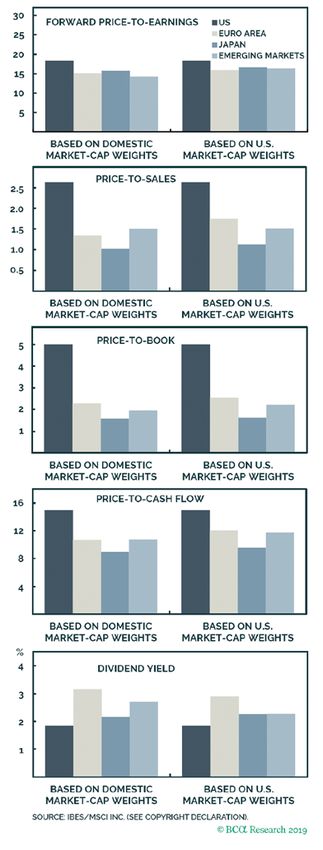

US-Aktien sind im Vergleich teuer Investments ab. Das zeigt sich auch in einem US-Aktien in allen Bereichen vorn

sinkenden Wechselkurs.

Ein schwacher Dollar ist andererseits gut für

Rohstoffpreise, was sich wiederum positiv

auf die Roh- und Grundstoffindustrie aus

wirkt. Aktien außerhalb der USA werden

derzeit mit 13.8-fachen KGV 2020 gehan

delt, was gegenüber den US-Aktien mit 17,7

ein ganzes Stück günstiger ausfällt. Der

Unterschied wird noch gravierender, sieht

man sich andere Bewertungsindikatoren

wie z.B. zyklisch-bereinigte KGVs, das Kurs-

zu-Buchwert- oder das Kurs-zu-Umsatz-

Verhältnis an.

Die bereits genannte, unterschiedliche Sek

torengewichtung in den Indices erklärt un

gefähr ein Viertel der Bewertungslücke zwi

schen den US-Aktien und dem Rest der

Welt. Wachstumsaktien sind tatsächlich

teurer als ihre zyklischen Kollegen. Die rest

liche Differenz ist auf niedrigere Bewertun

gen außerhalb der USA innerhalb der Sek

toren zurückzuführen. Speziell sind es die

Finanz-, Versorgungsunternehmen- und

Verbrauchsgüteraktien, welche in den USA

schlicht etwas teurer ausfallen als anderswo.

Oft wird die Höherbewertung der US-Akti

en mit besseren Wachstumsaussichten ge

rechtfertigt. Das mag zwar teilweise stim

men, allerdings ist dabei zu beachten, dass

laut IWF Prognose ab 2020 die Wachstums

raten gerade außerhalb der USA für die

kommenden fünf Jahre wesentlich höher

sein werden.

5

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019

a ktuell in schwindelerregenden Höhen. Aus USA ist innerhalb der letzten zwanzig Jahre schaftswachstums, eines schwächer wer

den aggregierten Profitmargen der S&P 500 über mehr als die Hälfte gesunken. Tech-Un denden Dollars und höheren Rohstoffprei

seit 2007 stammt schätzungsweise die Hälf ternehmen sind bei deren IPO heute durch sen über die nächsten 12-18 Monate die

te aus der Informationstechnologie. Selbst schnittlich zwölf Jahre alt, im Vergleich zu Führungsrolle umverteilt. Vor allem der eu

diese Analyse untertreibt hinsichtlich der sieben Jahren in 1990. ropäische Aktienmarkt müsste profitieren

Rolle des Tech-Sektors in Bezug auf das Ge können. Die Gewinnmargen der Unterneh

winnspannenwachstum, denn Riesen à la Überflieger Tech-Aktien vor dem men des STOXX Europe 600 Index befinden

Google und Facebook laufen bei Standard & Absturz? sich ungefähr drei Prozentpunkte unterhalb

Poors nicht mehr als IT-Firmen, sondern Wäre zum Beispiel der Fahrdienstleister denen des S&P 500. Damit haben europäi

sind dem Sektor Kommunikationsdienstleis Uber 2009 als Start-up an die Börse gegan sche Unternehmen die Möglichkeit, den

ter zugeordnet. gen, hätten Aktionäre womöglich ein klei Umsatz in einem größeren Umfang zu stei

nes Vermögen verdienen können. Stattdes gern, was sich wiederum in den Kursen nie

Aufgrund des jahrelangem „laissez-faire“ in sen startete Uber dieses Jahr mit der Erstno derschlagen wird. Übrigens: Europäische

Sachen Privatsphäre, des monopolistischen tiz im Wert von 75 Mrd. US-Dollar, um dann Banken sind mit 8,3 fachem KGV 2020, ei

Verhaltens der Konzerne und der zuneh innerhalb von sechs Monaten auf 50 Mrd. nem Kurs-zu-Buchwert von weniger als 0,6

menden Kritik bezüglich dem Unterbleiben US-Dollar Marktkapital zu schrumpfen. und einer Dividendenrendite von durch

von Zensur bei Online-Äußerungen ist in schnittlich 6 % besonders hervorzuheben.

den kommenden Jahren mit vermehrten re Innerhalb der letzten fünfzig Jahre haben die

gulativen Eingriffen und Kontrollen zu rech US-Konzerne verglichen mit ihren weltwei Zuletzt hatte die Rating-Agentur Moody´s

nen – zu Lasten von Verkauf- und Gewinn ten Counterparts zwei echte und einen po gerade den Ausblick für die deutschen Ban

wachstum. tentiellen Höhepunkt erlebt: die „Nifty 50“ ken von stabil auf negativ herabgestuft. Be

in den 1960ern und den Dotcom-Boom in gründet wurde der Schritt mit den Einlagen

Die wachsenden privaten Beteiligungsfonds den späten 90ern, der Dritte könnte der von Privatkunden, die derzeit angesichts des

behalten kleine Techunternehmen länger derzeitige „FAANG“ (Facebook, Apple, Negativzinses Geld kosten. Dagegen wären

und bringen sie nicht frühzeitig an die Börse. Amazon, Netflix, Google) Bewertungs-Hype Kursgewinne auf Anleihen im Eigenbestand

Historisch kamen Unternehmen wie Micro sein. Ob die FAANG-Aktien ihren Zenit und das Auflösen fauler Kredite (aufgrund

soft, Cisco, Nvidia, Qualcomm, Oracle, Ama schon erreicht haben, lässt sich noch nicht von Vollbeschäftigung) keine weiter in die

zon und Netflix bereits als junge Firmen an sicher sagen. Seit Mai entwickelten sie Zukunft fortschreibbare Ertragsbringer.

den Markt. Alle sieben hatten zu diesem sich jedenfalls schlechter als der S&P Man versteht nun, wie unausweichlich die

Zeitpunkt weniger als eine Million Dollar 500-Aktienindex. Weitergabe von Negativzinsen auf Einlagen

Marktkapital. Solch verborgene Juwelen an die Kundschaft wird.

werden leider immer seltener: die Anzahl Ungeachtet dessen ist vor dem Hintergrund

der börsennotierten Unternehmen in den eines sich beschleunigenden Weltwirt

6

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019

Kommt der Aufschwung im Reich

der Mitte?

Dass eine Verbesserung der Weltkonjunk Wie ist es im Immobiliensektor um Doch die Nachfrageseite gerade im Woh

tur neben anderen Faktoren auch viel von die Risiken bestellt? nungsbau steht vor großen strukturellen

der Entwicklung in China abhängt ist nichts Seit der großen Finanzkrise 2008 ist die be Schwierigkeiten. Der echte Wohnungsbe

Neues. Neu ist allerdings, dass die chinesi deutende Rolle des Immobilienmarkts für darf ist merklich gesunken. Die China Hous

sche Wirtschaft noch immer stockt und die Konjunktur einer Volkswirtschaft nahe hold Finance Survey (CHFS) des vergange

die Regierung in Peking bislang noch kein zu jedem Bürger bekannt. Und in der Tat nen Jahres zeigt, dass ca. 68% der Woh

probates Mittel gefunden hat, um die ge muss man für eine Beurteilung relativ genau nungsneukäufe im ersten Quartal von 2018

wohnten Erfolgsdaten wieder zu erreichen. hinsehen. Die Bauaktivitäten sprechen der zur Kapitalanlage erworben wurden. In

Wir haben sechs wichtige Fragen und ihre zeit eigentlich gegen die These eines anhal Chinas urbanen Bereichen betrug der pro-

Antworten zusammengestellt, um eine tenden Wirtschaftsrückgangs in China, Kopf Wohnraum Ende letzten Jahres 40 qm

Bewertung der Lage und die Perspektiven denn der derzeit starke Bausektor übt einen – das ist mehr als in Japan oder Südkorea.

transparent zu machen. positiven Einfluss auf die Industrie innerhalb Andere strukturelle Hindernisse aus Sicht

und außerhalb Chinas aus. der Branche stellen die inzwischen schwieri

Die chinesische Wirtschaft ger gewordene Finanzierbarkeit eines Im

befindet sich in einer Schwäche mobilienerwerbs, die nachlassende Land

phase, wird sie in 2020 den Flaute beim Bauen Grafik 5 flucht, generelle demographische Verände

Tiefpunkt überwinden? rungen und zuletzt die Förderung des Miet

Historisch gesehen beginnt ein Anstieg der wohnungsmarktes dar.

Kreditvergabe in China ungefähr drei bis vier

Quartale bevor die Wirtschaft eine Bele Die Regierung hat mehrfach betont, dass

bung verzeichnet. Wie die Statistiken zeigen, China aktuell kein Interesse daran hat, über

steigt die Kreditvergabe in China seit Beginn den Immobilienmarkt eine kurzfristige Kon

des Jahres 2019, was andeutet, dass die wirt junkturbelebung zu erreichen. Die spekulati

schaftliche Aktivität schon bald nachziehen ve Nachfrage nach Wohnimmobilien soll

dürfte. Auch andere Wirtschaftsfaktoren ebenfalls eingedämmt werden.

zeigen vielversprechende Ansätze: Infra

struktur-Investitionen steigen wieder lang Zwischen Ende 2015 und 2017 finanzierte

sam, ebenso wie die Automobilproduktion. die People’s Bank of China den Abverkauf

Im Oktober ist zudem der Verbrauch von des überschüssigen Wohnungsbestandes

Elektrizität sprunghaft gestiegen, was be im Rahmen des sogenannten Pledged Sup

deuten könnte, dass das Wachstum Fahrt plementary (PSL) Programms. Trotz der er

aufnimmt und mehr produziert wird. Die heblichen Verlangsamung der chinesischen

weltweit lockere Geldpolitik der Noten Konjunktur hat die Regierung bisher wenig

banken dürfte auch dem chinesischen Stimulus im Wohnungsmarkt induziert. Im

Wachstum auf die Sprünge helfen, genauso Gegenteil, sowohl die Zahl der Finanzierun

wie eine Entspannung im Handelsstreit mit gen als auch Wiederaufbauprogramme von

den USA. Brennpunkten wurden drastisch reduziert.

Dieses Jahr kommt ein neues Regierungs

7

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019

projekt hinzu: Wohnimmobilien, die vor dem Druck die bereits verkauften Einheiten Grafik 6

2000 gebaut wurden, werden renoviert und tatsächlich abzuliefern. Ob es neue Finanzie Politik reagiert auf

mit Parkplätzen, Aufzügen, Glasfasernetz rungsmöglichkeiten geben wird, um vom Konjunkturabschwächung

und einer verbesserten Elektrizitäts- und Reißbrett verkaufte Neubauten zu realisie

Gasversorgung ausgestattet. Dieses Reno ren oder ob es zu einer Verzögerung oder

vierungsprogramm soll Wohnungsinhaber gar Aufgabe des Bauvorhabens kommen

in eben diesen älteren Gebäuden von einem wird, gestaltet sich je nach Anbieter. Dem

Neukauf abhalten. entsprechend schwierig ist es auch, Trends

im Bausektor für die nächsten sechs Mona

Kurzfristig werden daher sinkende Woh te zu erkennen. In jedem Fall wird der Woh

nungspreise und die erschwerte Finanzie nungsbau eher schwächer tendieren, da vie

rung für Wohnungsbauer eine Erholung des le kleine und mittlere Unternehmen, aber

Baugewerbes verhindern. Zwar haben die auch einige große in tiefen finanziellen

Käufe von Neubauten zugenommen, dies Schwierigkeiten stecken.

geschah allerdings mit Unterstützung von

aggressivem Marketing und versteckten Was ist von der chinesischen

Preissenkungen. Wirtschaftspolitik in 2020 zu

erwarten?

Denn lokale Behörden versuchen offene Das chinesische Wachstumsmodell ist in Eine Reihe von politischen Entscheidungen

Preisreduzierungen zu vermeiden, wie in der Vergangenheit von zwei Faktoren ab könnten unter diesen Aspekt in 2020 anste

Maanshan, einer Tier 3-Stadt (2,28 Mio Ein hängig gewesen: Kreditvergabe und Anlage hen:

wohner) in der Provinz Anhui, wo Preise investitionen. Die große Frage wird sein, in – Die chinesische Notenbank dürfte die

nicht mehr als 10% gesenkt werden dürfen. wieweit die politischen Entscheidungsträger Geldmenge ausweiten und den Banken

Viele Immobilienanbieter tendieren deshalb willens sind, diese beiden Parameter in der sektor so unterstützen.

zu indirekteren Strategien mit Naturalrabat näheren Zukunft zu forcieren, um die Wirt – Der Volkskongress könnte auf seinem

ten wie inklusive Einrichtung und/oder ei schaft anzukurbeln. Im Moment sieht es so Kongress März 2020 eine höhere Quote

nem Auto. Diese Verkaufsstrategien werden aus, als wäre die Pekinger Regierung genau für Staatsanleihen beschließen, die vor al

in den offiziellen Statistiken nicht erfasst, hierzu bereit, da die Investitionen bei den lem von den Staatsbanken gekauft wer

weshalb der dort angeführte 9% ige Preisan staatlichen Betrieben seit September 2019 den, Investitionsausgaben werden durch

stieg im Wohnungsmarkt in die Irre führt. höher liegen als im privaten Sektor – dies staatliche Projekte in den Gemeinden

Vor allem in vielen Tier 1- und Tier 2- Städ war auch während der letzten Wirtschafts hoch gehalten.

ten sinken die Preise am Gebrauchtimmobi krise des Landes im Jahr 2015/16 der Wende – Erste Anzeichen weisen darauf hin, dass

lienmarkt, was sich nun auch auf Tier 3-Städ punkt zum Besseren. Zwar dürfte die Ent die Regierung ab 2020 Restriktionen im

te auszubreiten scheint. wicklung nicht so drastisch ausfallen wie Immobiliensektor aufheben wird (zumin

während der letzten Wirtschaftskrise, aller dest teilweise).

Theoretisch sollten sinkende Woh dings ist der derzeitige Abschwung auch – Insgesamt ist davon auszugehen, dass die

nungspreise vor Neubauten und Investitio nicht so deutlich wie damals. chinesische Regierung das Wirtschafts

nen abschrecken. Fallende Preise signalisie wachstum des Landes in 2020 zur höchs

ren, dass das Angebot die Nachfrage über ten Priorität macht.

steigt und führen zumeist dazu, dass Bauträ

ger neue Projekte drosseln. Anders in China.

Aufgrund von Finanzierungsschwierigkeiten

behalfen sich Wohnungsbauunternehmen

seit 2017 mit aggressiven Vorverkaufsstrate

gien. Die Strategie entstand während der ra

piden Expansion der letzten zehn Jahre. Im

mobilienanbieter stehen aber heute unter

8

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019

Der Verbraucherpreisindex (CPI) ist Wie geht es mit der chinesischen Wie sollten sich Anleger 2020 in

stark angestiegen und liegt derzeit Währung Renminbi (RMB) in 2020 China positionieren?

oberhalb des Inflationsziels der weiter? Sollte die chinesische Wirtschaft im ersten

Regierung von 3 %. Könnte dies die Der Handelsstreit mit den USA hat seit Feb Quartal des kommenden Jahres den Tief

lockere Zinspolitik der Zentralbank ruar 2018 für eine fünfprozentige Abwer punkt durchschreiten, sehen wir viel Auf

beeinflussen? tung des RMB gegenüber dem Dollar ge wärtspotential für chinesische Aktien in den

Nein. Fallende Preise für den Industriesektor sorgt. Die sich anbahnende Einigung zwi nächsten sechs bis zwölf Monaten. Das na

stellen ein deutlich höheres Risiko für die schen den beiden Supermächten dürfte po hende Ende des Handelsstreits und die lo

Wirtschaftsentwicklung dar als die Verbrau sitive Vorzeichen für den RMB in 2020 ckere Geldpolitik sind hierfür die besten An

cherpreisinflation, daher ist es wahrschein setzen, die sich erholende Wirtschaftsent zeichen.

lich, dass die Notenbank die Geldpolitik wei wicklung im Reich der Mitte sollte ein Übri

ter lockert und nicht anzieht. ges hinzutun. Es dürfte allerdings nicht im Kurzfristig gibt es allerdings ein nicht ganz

Zudem sind vor allem die steigenden Preise Interesse der chinesischen Notenbank sein, auszuschließendes Abwärtspotential am

für Schweinefleisch die treibende Kraft hin den RMB zu schnell an Wert gewinnen zu Aktienmarkt:

ter dem Inflationsanstieg, historische Daten lassen, da sich dies negativ auf die Exporte

zeigen, dass steigende Nahrungsmittelpreise auswirken könnte. Investoren ziehen derzeit noch defensive

bislang aber keinerlei Einfluss auf die Politik Werte den zyklischen vor – was auf eine

der Zentralbank hatten. noch geringe Zuversicht in einen Wirt

schaftsaufschwung hinweist. Starten die Zy

kliker an den Märkten durch, dürfte sich

Grafik 7 diese Ansicht geändert haben. Spätestens

Ein „wildes“ Jahr für den RMB diese Tatsache werten wir als Zeichen der

Trendwende.

Eine Belebung bei den Basiskonsum- und In

dustriegütern würde zeigen, dass die Geld

politik der Notenbank funktioniert, noch ist

dieser Ausschlag nach oben nicht zu sehen

Ein „technischer“ Rückgang bei den Ge

sundheits- und Dienstleistungsaktien wäre

ein weiteres positives Signal. Historisch ge

sehen erfolgt eine Erholung in diesem

Bereich in China ungefähr ein bis drei Mona

te bevor die Wirtschaft nachzieht. Ein kurz

fristiger „technischer“ Rückgang der Aktien

würde andeuten, dass die Investoren das

Ende des Wirtschaftsabschwungs erwarten.

9

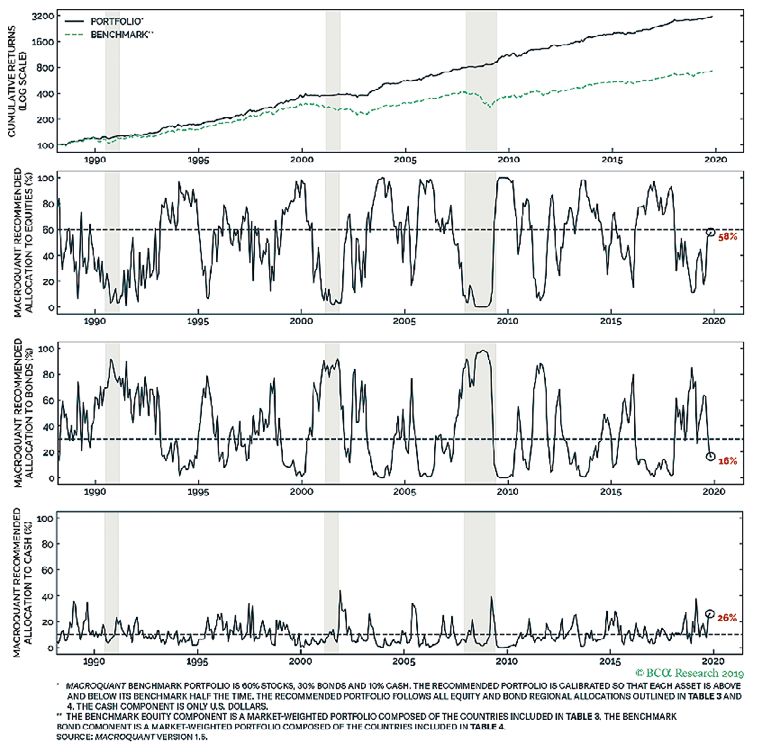

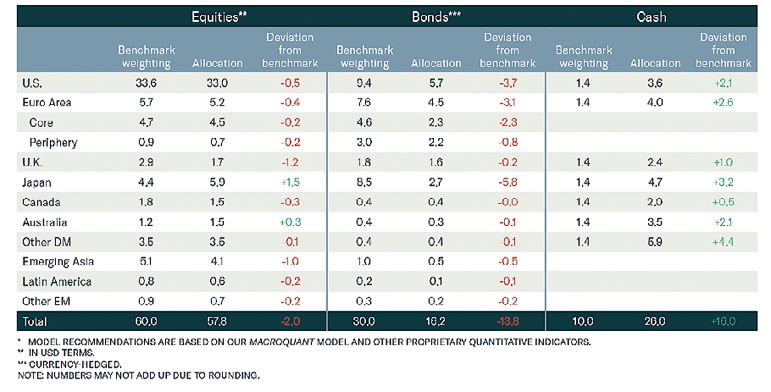

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019 BCA-Allokation: BCA-Allokation Grafik 8 Aktienquote und Cash zulasten von Staatsanleihen weltweit erhöht Offensichtlich hat sich die veränderte Frühindikatorenlage auch in den Gewich tungen des Taktischen Asset-Allocati on-Modells unseres kanadischen Partners BCA Research niedergeschlagen. Die Akti enquote näherte sich im Dezember mit 57,8% von unten wieder der neutralen Ge wichtung von 60 % an, während man bei den Staatsanleihen mit 16,2% gegenüber 30 % in die Untergewichtung rutschte. Bei den Aktien entsprechen die Gewichtungen der Länder und Regionen in etwa der Benchmark, bei den Staatsanleihen sind die zehnjährigen aus USA und Japan unterge wichtet. Dass Staatsanleihen angesichts der Marktrenditen nicht mehr das risikolose MarcoQuant Empfehlungs-Portfolio Grafik 9 Äquivalent zur Aktie abbilden, zeigt sich in der auf 26,0% des Portfolios angestiegenen Positionierung in Cash. Das ist nun das risi kolose Asset. Damit wird die Ausrichtung des Modells neutral, im Vergleich zu der defensiven Posi tionierung der letzten Monate. Im Invest mentfonds Leonardo UI, unserem Flagg schiff-Fonds (WKN A0MYG1), wird das Modell seit nunmehr 12 Jahren erfolgreich nachgebaut. In unserem ETF-Portfolio, das seit 2008 die aktienseitige Länderallokation des Tactical Asset Allocation Models in Verbindung mit der Branchenallokation des Global Asset Al location Models, das ebenfalls von BCA Re search auf monatlicher Basis herausgegeben wird, abbildet, findet sich demgemäß der zeit auch noch eine relativ hohe Cashpositi on. Trotz dieser liegt die Performance mit 22,49 % auch gegenüber dem DAX einiger maßen gut im Rennen. 10

Grafik 10

ETF-Portfolio

25.11.19 Referenz-Portfolio Fonds und ETFs 11:06

Stückzahl NAME Kauf letzter Gewinn / Kauf Betrag Betrag Gewinn in % / Risiko -

Region / Branche

Gewicht. WKN / ISIN Kurs Kurs Verlust Kauf Datum aktuell Verlust in € Klasse (RK)

61 ISHARES CORE S&P 500 14.447,56 € 19,52%

USA 235,21 € 281,12 € 19,52% 17.267,21 € B

13,14% A0YEDG 07.02.20019 2.819,65 €

CASH POSITION VERKAUF GOLD PRODUCERS @ 11,65 #N/A Invalid

17.255,56 € B

13,13% am 02.09.2019 Security 17.255,56 €

436 ISHARES CORE EURO STOXX50 DE 16.099,74 € 0,91%

Europa 36,92 € 37,25 € 0,91% 16.245,84 € B

12,36% 593395 17.03.15 146,10 €

370 X MSCI WORLD ENERGY 8.880,10 € 17,52%

MSCI World Energy 24,00 € 28,20 € 17,52% 10.435,86 € B

7,94% A113FF 07.04.16 / 09.04.18 1.555,76 €

406 X MSCI WORLD INDUSTRIALS 11.960,23 € 19,02%

MSCI World Industrials 29,45 € 35,05 € 19,02% 14.234,50 € B

10,83% A113FN 05.02.18 2.274,27 €

61 LYXOR IBEX35 DR 5.761,66 € -2,99%

IBEX35 94,71 € 91,88 € -2,99% 5.589,58 € B

4,25% LYX0A6 04.07.19 -172,08 €

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019

301 COMSTAGE ETF HSI 9.140,41 € 20,16%

Hong Kong 30,37 € 36,49 € 20,16% 10.983,49 € C

8,36% ETF022 Teilverk. 05.02.18 1.843,08 €

77 ISHARES MSCI RUSSIA ADR/GDR 6.287,78 € 57,83%

Russia 81,64 € 128,86 € 57,83% 9.924,22 € E

7,55% A1C1HV 02.12.16 3.636,44 €

526,0 XWORLD HEALTH 10.431,71 € 66,34%

MSCI World Health Care 19,83 € 32,99 € 66,34% 17.352,26 € B

13,20% A113FD 12.05.14/13.05.15 6.920,55 €

668 X MSCI WORLD FINANCIALS 11.028,89 € 10,31%

MSCI World Financials 16,52 € 18,22 € 10,31% 12.165,43 € B

9,25% A113FE 05.02.18 1.136,54 €

Cash für Hedge #N/A Invalid 2.420,00 € -100,00%

#WERT! 0,00 € 0

0,00% Security 04.07.19 -2.420,00 €

Benchmark: Kurs am 1.883,90 USD letzter 2.273,89 USD Performance 20,70%

B

MSCI WORLD 31.12.18 1.645,04 EUR Schlusskurs 2.064,73 EUR Benchmark 25,51%

ETF Portfolio MSCI in $ MSCI in € Performance seit Start am 25.04.08 162,91%

Performance in 2008 (ab 25.04.08) -15,70% -39,24% -32,00% Performance seit Start p.a. 8,70%

Performance in 2009 52,06% 26,98% 23,63%

Performance in 2010 17,34% 9,55% 17,46% Portfolioentwicklung mit Absicherung RK

Performance in 2011 -12,03% -7,62% -4,72% Aktueller Portfoliowert in EURO: 131.453,96 € 25.11.19

Performance in 2012 4,41% 13,18% 11,15% Portfoliostartwert in EURO: 107.317,01 € 31.12.18

B

Performance in 2013 18,81% 24,10% 18,77% Gewinn / Verlust absolut: 24.136,95

Performance in 2014 12,70% 2,93% 17,29% Gewinn / Verlust in Prozent: 22,49%

Performance in 2015 8,65% -2,74% 8,30% Datenlänge der historischen Simulation: 260

Performance in 2016 8,03% 5,32% 8,50% Datum der historischen Simulation: 25.11.19

Performance in 2017 7,07% 20,11% 5,38%

Performance in 2018 -7,68% -10,44% -5,98%

Performance in 2019 (YTD) 22,49% 20,70% 25,51% EUR in USD 1,1013 DAX30 13.230,11 S&P 500 3.110,29

Die in diesem Dokument enthaltenen Zahlen, Daten und sonstige Informationen sind nach Auffassung der ICM InvestmentBank AG verlässlich und/oder wurden aus verlässlichen

Quellen bezogen. Die ICM InvestmentBank AG übernimmt allerdings keine Gewähr.

11PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019

Aktien:

Besonders interessant in Ländern

mit negativen Anleiherenditen

Während 2018 und 2019 die rückläufigen Was bewegt die Kurse in 2020? Grafik 11

Anleiherenditen der Treiber für die Aktien

märkte waren, kam der Kursanstieg 2017

fast komplett vom Gewinnwachstum der

Unternehmen. Gemessen am KGV wurden

die Aktien damals nicht teurer. 2018 und

2019 gab es unterm Strich kein Gewinn

wachstum. Während zuerst die KGVs 2018

sanken, zogen diese in 2019 in Anbetracht

sinkender Marktrenditen wieder an. Am

Steuer saß die US-Notenbank FED, die mit

ihrer Zinspolitik zum Jahreswechsel 2018/19

die Richtung geändert hatte, während die

EZB, die derzeit 240 Mrd. EUR in den Kapi

talmarkt pumpt, und die BOJ (Bank of Ja

pan) hierzu in ihrer ohnehin schon auf maxi

explodieren könnten – im Gegenteil. Zum Wirtschaft mit Wucht durch. Relativ be

male Geldmengenausweitung ausgerichte

anderen befinden sich die Gewinnmargen trachtet dürften die Potenziale für Aktien

ten Politik keinerlei Spielraum mehr aufwie

ebenso wie die Umsatzerlöse auf abgehobe gerade in den Ländern groß sein, wo Geld

sen. Die Situation hat sich bis heute nicht

nem Niveau. Gewinnsteigerungen, die am markt und Staatsanleihen in der Rendite un

geändert, sodass es wiederum Sache der

einfachsten aus Erlöszuwächsen generiert ter der Null-Linie liegen: Euroland und Japan.

FED sein wird, über die Zinspolitik den Kapi

werden können, sind damit im einstelligen

talmärkten die Richtung vorzugeben. Zu

Bereich wahrscheinlicher als Überraschun Die Investmentbank Morgan Stanley hat

letzt hatte Fed-Chef Powell, der ohnehin

gen darüber. schon einmal Schätzungen für 2020 vorge

mit einer in der Öffentlichkeit völlig unbe

legt. So rechnet das Haus mit einem Plus

kannten Summe von 720 Mrd. USD jährlich

Wenn also etwas 2020 schiefgehen kann, von 4 % im MSCI Europe (inkl. UK) und 9 %

für neue Liquidität sorgt, sich hier nicht ein

dann wohl ein Anstieg der Renditen von im MSCI Japan. Für die Schwellenländer sol

deutig positionieren wollen. Viele interpre

US-Staatsanleihen in Richtung 2,5 % Markt len es im MSCI Emerging Markets ebenfalls

tieren dies so, als hätte die Fed eine Tole

rendite. Man stelle sich vor, dass der Ge 9 % Plus sein.

ranzzone für die Zielinflationsrate von 1,5 %

samtwert von Aktien und Staatsanleihen

bis 2,5 % um die anvisierte Wunschmarke

mit 400 Billionen US-$ immerhin fünfmal

von 2 % gelegt.

größer ist als das jährliche globale Bruttoin

landsprodukt. Wohlstandsverluste aus der

Sorge um Unternehmensgewinne

Entwicklung der globalen Finanzmärkte

Auch die Perspektive für die Unterneh

schlagen daher unweigerlich auf die reale

mensgewinne, die entscheidende Größe für

die Aktienkurse, ist bei weitem nicht so ein

deutig. Zum einen gibt es keinen Basiseffekt,

denn die Umsatzzahlen stehen heute nicht

auf einem tiefen Niveau, von dem aus Erlöse

12PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019

Bewertungen und Profite rücken in den Vordergrund Grafik 12

Aktienportfolio wieder fast stoffe, das verarbeitende Gewerbe, langlebi derndes und nur mit zusätzlichem Aufwand

vollinvestiert ge Konsumgüter und die Finanztitel fast drei zu verarbeitendes Schweröl bei den ersten

Auch das in der Vermögensverwaltung ein Viertel des Portfolios. Neben dem Dauer beiden Bohrungen handelte. Geschockte

gesetzte Aktienportfolio, das zwischenzeit brenner Wirecard und den Ermittlungen Anleger verkauften die Aktie zu jedem Preis,

lich wieder fast zum Vollinvestment (14 von wegen Falschbilanzierung fiel die englische sodass sich der Kurs binnen Stunden 30 %

15 möglichen Positionen sind besetzt) zu Tullow Oil völlig aus der Reihe. Sie hatte im tiefer wiederfand. Neu aufgenommen wur

rückgekehrt war, setzt auf die Fortsetzung September von ergiebigen Ölfunden vor de zuletzt die Bayer-Aktie angesichts der

der Sektorenrotation aus defensiven Bran Guyana berichtet und musste zuletzt wie möglicherweise wesentlich billiger als erwar

chen hin zu zyklischen. Daher stellen die der etwas zurückrudern, als sich herausstell tet ausfallenden Vergleichsverhandlungen in

Sektoren Energie, Grundstoffe und Roh te, dass es sich teilweise um schwer zu för den USA.

Aktienportfolio Grafik 13

15er Aktienportfolio I Auslastung: 93% 25.11.19 11:11

Kauf Kurs Kurs P/L P/L

No. Name Sector ISIN Währung Exch. Datum Kauf aktuell 2019 YTD total

1 Alibaba Sevices Retail US01609W1027 USD NYSE 05.11.19 181,67 186,58 2,70% 2,70%

2 Basf AG Materials DE000BASF111 EUR DE 25.06.18 81,50 69,93 21,08% -10,27%

3 Bausch Health Co. Health Care CA0717341071 USD NYSE 18.07.18 23,10 27,58 49,32% 19,39%

4 Bayer AG Health Care DE000BAY0017 EUR DE 18.11.19 70,05 68,83 -1,74% -1,74%

5 ConocoPhillips Energy US20825C1045 USD NYSE 20.02.19 69,53 60,25 -11,99% -11,99%

6 Deutsche Bank AG Financials DE0005140008 EUR DE 24.09.19 7,04 6,72 -4,57% -4,57%

7 Glencore Materials JE00B4T3BW64 GBp LON 02.10.18 331,12 250,50 -13,97% -24,30%

8 Hitachi Ltd. Industrials JP3788600009 JPY T 04.04.19 3795,00 4128,00 9,83% 9,83%

9 Itochu Corp. Basic Materials JP3143600009 JPY T 06.11.19 2310,00 2426,00 5,02% 5,02%

10 Magna International Consumer Cyclical CA5592224011 USD NYSE 05.11.19 56,34 53,98 -4,19% -4,19%

11 Tullow Oil Plc. Energy GB0001500809 GBp LON 27.09.19 216,00 141,19 -34,63% -34,63%

12 UniCredit SPA Financials IT0005239360 EUR MI 06.02.19 10,41 12,69 24,46% 24,46%

13 United Microelectronics Info Tech US9108734057 USD NYSE 26.04.19 2,25 2,37 9,50% 9,50%

14 Wirecard AG Financials DE0007472060 EUR DE 13.09.19 150,40 118,00 -21,54% -21,54%

15 0 00 0 0 00.01.00 0,00 0,00 0,00% 0,00%

Aktiendepot in € MSCI in $ Performance seit 01.01.16 25,77%

Performance in 2016 -3,37% 8,77%

Performance in 2017 24,84% 5,57%

Performance in 2018 -9,56% -6,19%

Performance in 2019 (YTD) 15,28% 25,37%

13PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019 So sehen wir die Märkte: Empfehlungstabelle Grafik 14 Globale Asset Alloka on Ak en Anleihen Liquidität Ak en Global USA Europa Japan Schwellenländer Kanada Australien UK Anleihen Global Staatsanleihen Investment Grade High Yield Emerging Markets Globale Sektoren Finanzen Informa onstechnologie Gesundheitswesen Kommunika on Industrie Basiskonsumgüter Langlebige Gebrauchsgüter (z.B. Autos) Energie Rohsto e / Grundsto e Immobilien Versorgung 14

PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019

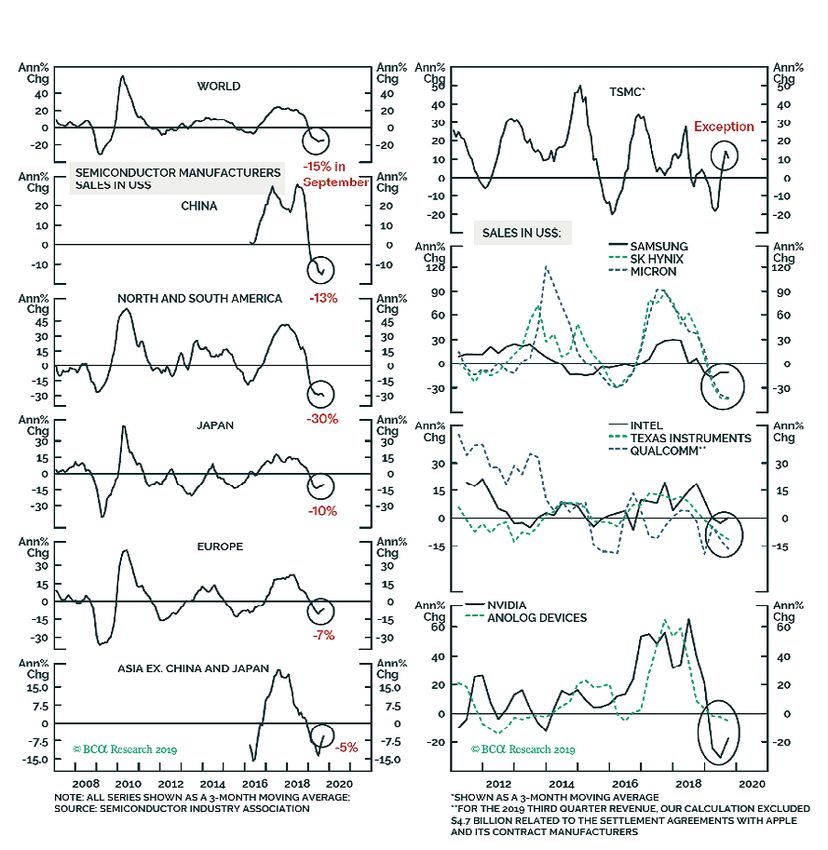

Ist der 5G Hype gerechtfertigt?

Auf dem Halbleitermarkt lässt sich derzeit liche Nachfragezuwächse des kommenden 5G Smartphones:

ein seltenes Phänomen beobachten: welt Jahres. Denn 2020 sollen 5G-fähige Mobil Der Retter in der Not?

weit werden Halbleiterwerte und die Aktien telefone den Markt fluten – vorausgesetzt Mobiltelefone stellen den größten Anteil

für deren Fertigung vermehrt nachgefragt – eine Einigung im sino-amerikanischen Han (29%) des weltweiten Halbleiterumsatzes.

dabei lassen die vorgelegten Unterneh delskonflikt untergräbt entsprechende Aus Liegen Anfang 2020 starke Lieferungszahlen

menszahlen zu wünschen übrig. Diese Kluft lieferungen nicht. für 5G Smartphones vor, könnte die Bran

findet sich nicht nur bei den US-Titeln, son che daher mit einer kräftigen Erholung der

dern mit wenigen Ausnahmen auch bei de Das Jahr 2020 wird zeigen, ob der derzeitige Nachfrage rechnen.

ren Pendants in Europa und Asien. 5G Hype den Realitäten der Wirtschaft Vor allem der in Taiwan basierte weltweit

Offensichtlich sehen die Investoren über standhalten kann – und es gibt einige An größte Produzent für integrierte Schaltkrei

den Rückgang der Halbleiterumsätze in zeichen dagegen. se TSMC (Taiwan Semiconductor Manu

2019 hinweg und reagieren bereits auf mög facturing Company) befeuerte diese

Grafik 15

Halbleiter-Produzenten noch unter Druck

15PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019

offnung mit einer Verdopplung seiner Pro

H 5G-Handys erwartungsgemäß in der obers Die chinesische Regierung kündigte zuletzt

gnose für den Marktanteil von 5G-Smart ten Preisklasse (4000 bis 9000 Renminbi, an, dass ab 2020 nur SA-kompatible Smart

phones auf rund 15% im ersten Jahr nach bzw. 500 bis 900 Euro) wieder und nur 10% phones Zugang zum 5G Netz erhalten wer

Markteinführung. Derzeit liegen die welt der Handys werden in China zu solchen den und das obwohl in 2019 über 90% des

weiten Auslieferungen für alle Smartpho Preisen verkauft. bisherigen 5G Netzes in China NSA-Statio

ne-Modelle bei ungefähr 1.4 Milliarden Ein nen nutzte. Für den Verlauf des Jahres 2020

heiten pro Jahr, 15% Marktanteil würde 210 Auch die Funktionalität lässt zu wünschen wird in China zwar mit dem Bau von ca. 1

Millionen 5G-Smartphone im Jahr 2020 ent übrig. Im Moment weisen 5G Smartphones, Million neuer 5G Basisstationen gerechnet,

sprechen. Auch der US-Halbleiterkonzern abgesehen vom schnelleren Up- und Down doch selbst wenn dieses Ziel eingehalten

Qualcomm rechnet mit ähnlichen Zahlen, load von Daten, kaum Vorteile im Vergleich wird, wären dies nur 11 % aller chinesischen

doch trotz eines wahrscheinlich rapiden zu 4G Geräten auf. Bei deren Einführung Basisstationen. So wie es aussieht, könnte

Anstiegs der 5G-Handy-Verkäufe erschei 2014 war dies anders. Während 3G Telefone die Regierung in Peking den 5G-Handy-Ab

nen die Prognosen der Hersteller überambi nur Audio und Bild-Übertragung erlaubten, satz mit ihrer Ankündigung so weiter unter

tioniert. konnten 4G Smartphones mit Video-Chats Druck setzen, denn die Auswahl an SA-kom

und qualitativ hochwertigem Video patiblen Modellen ist gering und diese wer

Das Tempo in Sachen 5G-Handys wird der Streaming aufwarten. Außerdem existieren den derzeit nur von Huawei angeboten.

zeit in China bestimmt, denn die Volksrepu bislang noch sehr wenige Applikationen

blik ist einer der größten Förderer der neuen für 5G. Steigende wirtschaftliche Unsicherheit, ver

Technik und setzt diese bereits seit dem langsamendes Einkommenswachstum und

Sommer 2018 ein. Zudem gilt Huawei, Chinas Die 5G-Infrastruktur gibt es zudem auch in damit ein Rückgang der privaten Konsum

größter Hersteller von Telekommunikations- China noch nicht flächendeckend. Nur 1,6% ausgaben werden die Smartphone Nach

Systemen, als Wegbereiter in Sachen 5G. der chinesischen Basisstationen sind 5G fä frage ebenfalls negativ beeinflussen: aus

hig im Vergleich zu 65% bei der 4G Abde Sicht eines chinesischen Konsumenten wird

Bis Ende September betrugen die totalen ckung. Um eine ähnliche Abdeckung in 5G ein 5G-Smartphone in 2020 eher ein „nice-

5G-Smartphone Auslieferungen im Reich Qualität zu schaffen, müsste daher die An to-have“, aber kein „must-have“ sein.

der Mitte allerdings nur 800 000 Einheiten - zahl der Basisstationen mindestens verdop

was einem Marktanteil von mageren 0,3% pelt werden. Solch ein Unterfangen dauert Eine Zunahme in 5G Smartphone-Umsät

entspricht. Im Vergleich dazu kamen mit mindestens 2 bis 3 Jahre und ist wesentlich zen würde naturgemäß außerdem einen

4G-Technik ausgerüstete Handys innerhalb teurer im Unterhalt. Rückgang in 4G Nachfrage nach sich ziehen.

von drei Monaten nach ihrer Markteinfüh Die Gesamtnachfrage für Halbleiter dürfte

rung im Dezember 2013 bereits auf einen Werden SA-Netzwerke daraus kaum steigen, sondern der Anteil

Marktanteil von 10 % und fast 10 Millionen zum S tolperstein beim von Mikrochips mit hoher Leistung im ge

verkaufte Einheiten. 5G-Handy-Absatz? samten Produktmix wachsen.

Bei den 5G Netzwerken wird in China der

Der Grund für den „schwachen“ Start der zeit zwischen zwei Arten unterschieden: Betrachtet man all diese Faktoren erscheint

5G-Generation dürfte unter anderem die dem Non-Standalone (NSA) und dem Stan es unwahrscheinlich, dass 5G-Smartphones

bereits erreichte Marktsättigung mit Smart dalone (SA). Datenübertragungen sind die Halbleiterabsätze in 2020 in ungeahnte

phones sein. Seit 2013 wurden in China 2,3 merklich schneller in einem SA-Netzwerk, Höhen treiben – im Gegenteil, enttäu

Milliarden 4G-Smartphones verkauft, davon aber auch die Unterhaltskosten fallen we schende Umsatzzahlen könnten die zu

allein 1,3 Milliarden in den letzten drei Jah sentlich höher aus, da hier im Gegensatz zu Beginn erwähnten derzeit steigenden Kurse

ren – was fast der Einwohnerzahl des bevöl den NSA-Lösungen nicht auf das bereits der Halbleiterunternehmen schnell in Ver

kerungsreichsten Landes der Welt ent existierendes 4G Netz aufgebaut werden luste umwandeln.

spricht. Der Ersatzbedarf fällt damit derzeit kann.

gering aus. Zusätzlich finden sich die neuen

16PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019

Halbleiter Nachfrage außerhalb der frage nach Tablets, eReadern und Navigati kaum mit Zuwächsen zu rechnen, Stagnati

Smartphone-Branche onsgeräten. Rückgänge in allen anderen Sub on ist hier das Wort der Stunde. Abschlie

Halbleiter werden allerdings nicht nur in sektoren einschließlich TV sets, Gaming, ßend lässt sich sagen, dass auch wenn Akti

Smartphones verbaut – auch PCs (12%), Druckern und Bildverarbeitung, Kameras enpreise oft die Erholung eines Sektors vor

Server (11%), Unterhaltungselektronik (12%), und Einstellboxen glichen dies allerdings wegnehmen, könnte es für die bei den Halb

Automobile (10%) und Industrieelektronik wieder aus. Im kommenden halben Jahr wird leiterherstellern ein böses Erwachen geben

(9%) gehören zu den größten Abnehmern, sich hier nicht viel ändern; eine leichte Kon und die Umsatzentwicklung der Konzerne

doch können sie die Umsätze deutlicher an traktion oder Stagnation ist zu erwarten. deutlich gemäßigter ausfallen als derzeit an

kurbeln? Insgesamt ist in den Halbleiterabsatzmärk genommen wird.

ten außerhalb des Smartphone-Sektors

Die Nachfrage nach PCs hat sich in den ver

gangenen drei Jahren kaum gesteigert. Das

könnte sich nächstes Jahr ändern, da die Grafik 16

letzten Firmen ihren Umstieg auf Windows Schwere Zeiten für Handy-Hersteller in Sicht

10 abschließen. Die private Nachfrage nach

PCs steht jedoch in starkem Wettbewerb

mit der nach Tablets. Insgesamt ist nicht mit

Umsatzsprüngen zu rechnen.

Weltweite Server-Auslieferungen erlebten

einen weiteren Rückgang im zweiten Halb

jahr des laufenden Jahres. Grund dafür wa

ren nachlassende Käufe bei Cloud-Anbie

tern und „Big Data“-Verarbeitern. Die aktuel

le wirtschaftliche Unsicherheit könnte Fir

meen von technischen Neuinvestments

abhalten, was den derzeit moderaten Nach

fragerückgang noch weitere sechs Monate

befördern würde.

Chinesische Autoumsätze, die 30% der

Weltnachfrage ausmachen, werden sich in

nerhalb der nächsten sechs Monate auf

niedrigem Niveau erholen - was nichts an

deres heißt, als dass sie weniger deutlich sin

ken oder im besten Fall stagnieren. Die zu

nehmende Marktpenetration durch mit al

ternativen Energien betriebene Fahrzeuge

und die kontinuierliche Entwicklung von 5G

Netzen könnte sich dennoch in ein zumin

dest moderates Wachstum der Halbleiter

nachfrage aus dem Automobilsektor über

setzten.

Die Halbleiternachfrage bei diversen Ver

brauchsprodukten hat im dritten Quartal

leicht abgenommen – trotz robuster Nach

17PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019

Aktienindices

Über die vergangenen Wochen hinweg haben es einige Aktienindices geschafft, einen klaren aber auch steilen Aufwärtstrend über den Ver

laufshochs des Jahres zu etablieren. Wie immer handelt es sich für die bessere Vergleichbarkeit um Kursindices. Damit sind keine Dividenden

und Kapitalmaßnahmen wie Spin-Offs usw. berücksichtigt.

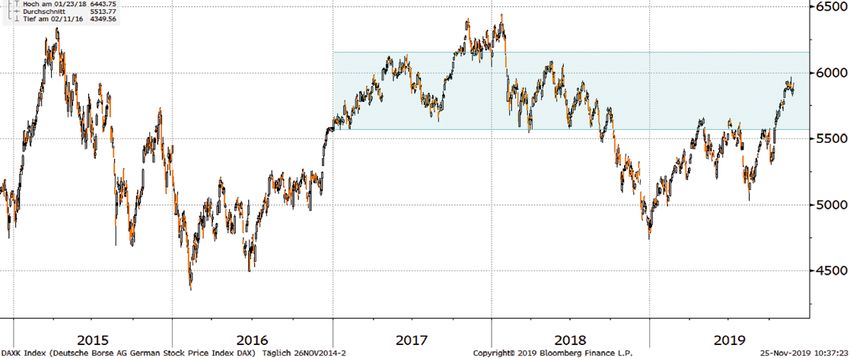

DAX Kursindex (+21,32 % seit Jahresanfang)

Der Dax hatte es Mitte Oktober geschafft, zu neuen Höhen aufzubrechen. Er steht heute nicht mehr weit von der 6.000er Marke entfernt

und hat sogar das Potenzial die Hochs von 2015 und 2018 anzulaufen. Spätestens dort dürfte eine Pause einsetzen.

Grafik 17

18PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019

EuroStoxx50-Kursindex (+23,37 % seit Jahresanfang)

Mit knapp 3.700 Punkten strebt der EuroStoxx, der die 50 größten Aktiengesellschaften des gemeinsamen Euro-Währungsgebiets beinhaltet,

seinen 2015er Höchstständen entgegen. Die Verlaufshochs von 2017 und 2018 dürfte er in Kürze hinter sich lassen. Was man im

5-Jahres-Chart nicht sieht, sind die Höchststände aus dem Jahr 2007 – mehrere tausend Punkte höher.

Grafik 18

S+P 500-Kursindex (+24,07 % seit Jahresanfang)

Auch der beste aller aufgeführten Indices hat seit Oktober weiteres Neuland erobern können. Höhere Orientierungspunkte gibt es derzeit

nicht. Insofern könnte der Index durchaus 3.250 Punkte erreichen oder in eine Konsolidierung übergehen.

Grafik 19

19PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019

Nikkei 225 Kursindex (+16,38 % seit Jahresanfang)

Seit dem Sommer hat sich der Nikkei in zwei Etappen von 20.000 Punkten auf fast 24.000 Punkte nach oben geschoben. Nach Abschluss der

aktuellen Konsolidierung könnte sich eine dritte Bewegung anschließen, die die 2017er und 2018er Verlaufshochs zum Ziel hat.

Grafik 20

Hang Seng Index (+4,44 % seit Jahresbeginn)

Ein im Vergleich enttäuschendes Bild gibt der HongKonger Hang Seng Index ab. Hier hat sich ein relativ unspektakulärer kurzfristiger Auf

wärtstrend herausgebildet, der sich noch weiter fortsetzen kann. Allerdings braucht der Aktienmarkt exogenen Input wie ein Ende der po

litischen Krise, damit hier neue Käufe animiert werden.

Grafik 21

20PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019

Anleihen: (fast) nichts mehr zu holen

Private Investoren waren es in den vergange Grafik 22

nen Monaten nicht, die US-Treasuries ge Anleihen weltweit extrem überbewertet

kauft haben. In der Tat zeigen die Daten,

dass es kaum Nachfrage von europäischen

und japanischen Investoren gegeben hat.

Über alle Laufzeiten hinweg bieten

US-Staatsanleihen in etwa dieselbe Rendite.

Würde man eine Absicherung hinzufügen,

kämen für diesen Anlegerkreis Renditen von

rund minus 0,6 bis minus 0,7 % heraus. Im

Vergleich hierzu würden z.B. zehnjährige

deutsche oder japanische Staatsanleihen

trotz ebenfalls negativer Rendite besser ab

schneiden. Dieser Situation müssen sich

auch viele Notenbanken stellen, sodass es

nicht verwundert, wenn die eine oder ande

re die bessere Alternative im Kauf von Gold

sieht. Das Bild dürfte sich auch über die

kommenden Monate nicht wesentlich än

dern. Erwartet wird eine weitere Zinssen

kung der US-Notenbank um 0,25 %. Damit

ist ein Anstieg der Rendite von US-Staatsan

leihen vorerst auf 2,25 – 2,5 % begrenzt.

Was für die USA gilt, sieht in allen anderen Auch bei den Unternehmensanleihen gibt

Industrieländern mehr oder minder ähnlich es im Investment Grade Segment (Bonitä

aus. Nach der Devise „je sicherer, desto mehr ten bis BBB- bzw. Baa3) keinerlei Unterbe

überbewertet“ stehen Bundesanleihen am wertung mehr. Lediglich High Yield Anlei

rechten Ende der Überbewertungsskala. hen (Bonitäten ab BB+ bzw. BA1 und darun

Nur die ehemaligen Krisenländer Portugal, ter) offenbaren attraktive Renditen gerade

Griechenland und Italien bieten eine gerin im Hinblick auf eine wirtschaftliche Bele

gere Überbewertung und müssten unter bung, mit der 2020 gerechnet wird. Bei den

diesem Aspekt in einem Qualitäts-Portfolio Pendants in Hartwährung aus den Schwel

zur ersten Wahl zählen, zumal auch die neue lenländern gilt diese Aussage mit der Ein

EZB-Präsidentin Christine Lagarde sich die schränkung, dass es vor allem von der Wäh

sen Ländern gegenüber in der Verpflichtung rungsentwicklung des jeweiligen Landes ab

sieht. Neue Attacken auf die Mitgliedschaft hängt, inwieweit dort ansässige Unterneh

im EU- und im Währungsverbund werden men eine belastbare Schuldendienstfähigkeit

sich die populistischen Regierungen dort zeigen oder nicht.

ohnehin nicht mehr leisten.

21PERSPEKTIVEN | NOVEMBER/DEZEMBER 2019

Europäische Anleihen zu „wertvoll“ Grafik 23

Unsere „Anleihen-Bausteine“, die in der Vermögensverwaltung eingesetzt werden, sind nach wie vor geprägt durch

eine gewichtete Restlaufzeit zwischen 3 und 4 Jahren. Je nach Bonitätscluster ergeben sich derzeit Fälligkeitsrenditen

von 3,83 bis zu 8,95 %. Die Zahlen gelten für Portfolien ohne eine Währungsabsicherung bei Fremdwährungs

positionen. Angesichts der Zinsdifferenz zum Euro würde eine dauerhafte Absicherung die Rendite der USD-Papie

re, um die es ausschließlich ginge, um ca. 2,5 % schmälern. Die Positionen sind derzeit nicht a bgesichert. Das könnte

aber – wie auf Seite 5 erläutert – bald wieder erforderlich werden.

Anleihenportfolio

Anleihenportfolio

Grafik 24

KENNZAHLEN 25.11.19

Portfolios Währungen Rating 99%- VaR YTM Kupon ASW Duration ASW/Duration YTD Anzahl der Positionen aktuelle Mindestanlagesumme*

All Grade All Currencies 20 EUR, USD keine Einschränkung 2,67% 8,95% 5,68% 711 2,9 242 7,60% 21 ca. 196.222,90 €

All Grade All Currencies 30 EUR, USD keine Einschränkung 2,06% 9,70% 5,59% 647 3,0 217 10,14% 31 ca. 286.505,90 €

All Grade EUR 20 EUR keine Einschränkung 2,83% 8,34% 4,75% 720 3,5 206 6,56% 22 ca. 203.328,05 €

All Grade EUR 30 EUR keine Einschränkung 1,90% 6,58% 4,51% 588 3,3 177 8,06% 30 ca. 288.594,25 €

Mid Grade All Currencies 10 EUR, USD AAA bis BB- 2,08% 5,49% 4,54% 490 3,7 133 8,15% 11 ca. 107.154,90 €

Mid Grade All Currencies 20 EUR, USD AAA bis BB- 1,63% 4,90% 4,65% 405 3,1 132 10,77% 22 ca. 217.268,10 €

Mid Grade All Currencies 30 EUR, USD AAA bis BB- 1,16% 4,84% 4,62% 382 3,1 125 9,82% 29 ca. 288.374,20 €

Mid Grade EUR 10 EUR AAA bis BB- 2,41% 4,59% 4,02% 448 3,9 114 7,61% 11 ca. 107.924,75 €

Mid Grade EUR 20 EUR AAA bis BB- 1,12% 3,83% 3,79% 382 3,6 107 7,28% 18 ca. 178.990,30 €

ASW: Asset Swap Spread VaR: Value at Risk ASW: Risikoaufschlag YTD: Performance im laufenden Kalenderjahr * 10.000 nominal pro Position.

Quelle: Bloomberg, VWD. YTM: Fälligkeitsrendite ASW/Duration: Risikoaufschlag/Duration * nicht währungsbereinigt

22Sie können auch lesen