Pressegespräch Baden-Baden - Aktuelle Entwicklungen im deutschen Markt 18. Oktober 2021 - Hannover Re

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Pressegespräch Baden-Baden

Aktuelle Entwicklungen im deutschen Markt

18. Oktober 2021

Agenda

1 Begrüßung Dr. Michael Pickel

2 Kraftfahrt Stefan Schmuttermair

3 Hochwassermodellierung am Beispiel von "Bernd" Jonas Krotzek

4 Ausblick auf die Vertragserneuerungsrunde 2022 Dr. Michael Pickel

5 Anhang

2 Pressegespräch Baden-Baden

Agenda

1 Begrüßung Dr. Michael Pickel

2 Kraftfahrt Stefan Schmuttermair

3 Hochwassermodellierung am Beispiel von "Bernd" Jonas Krotzek

4 Ausblick auf die Vertragserneuerungsrunde 2022 Dr. Michael Pickel

5 Anhang

3 Pressegespräch Baden-Baden

| 1 | 2 Kraftfahrt | 3 | 4 | 5 |

Der deutsche Kfz-Versicherungsmarkt in Zahlen

Prämieneinnahmen und Anzahl der Kfz-Risiken

Fahrzeuge in Mio. / Beiträge in Mrd. EUR

68,9 69,9

67,7

65,2 66,1

62,0 63,0 64,2

60,2 61,0

58,8 59,6

56,9 57,8

55,0 55,6 56,2

52,8 53,4 53,8 54,3

51,8 52,4

50,8

28,7 28,8 29,0

28,4

27,8

26,8

25,8

25,1

24,3

23,2

22,3 22,5

22,0 22,0 21,9

21,3 21,2

20,8 20,8

20,4 20,4 20,1

19,8 20,0

1) 1)

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Fahrzeuganzahl in Mio. geb. Bruttobeiträge Kraftfahrt gesamt in Mrd. EUR

Basis GDV

1) Prognose E+S Rück

4 Pressegespräch Baden-Baden

| 1 | 2 Kraftfahrt | 3 | 4 | 5 |

Der deutsche Kfz-Versicherungsmarkt in Zahlen

Prämieneinnahmen und Anzahl der Kfz-Risiken – Prognose der E+S Rück

Fahrzeuge in Mio. / Beiträge in Mrd. EUR

• Szenario A: Anpassungen in den

67,7 68,9 69,9 70,6 71,1 71,5 71,8 Beiträgen erforderlich durch sehr

hohe Steigerungen in der

Schadenerwartung

• Best Estimate

• Szenario B: sinkende

32,6

Schadenerwartung durch

32,0

31,2

zunehmende Assistenzsysteme

30,2

kombiniert mit verringerter

29,3

Fahrleistung

29,9 30,1

29,0 29,7

29,4

28,7 28,8 28,7 28,6 28,5 28,3 28,1

1)

2020 2021 2022 1) 2023 1) 2024 1) 2025 1) 2026

Fahrzeuganzahl in Mio. Szenario A geb. Bruttobeiträge Kraftfahrt gesamt in Mrd. EUR (BE) Szenario B

Basis GDV

1) Prognose E+S Rück

5 Pressegespräch Baden-Baden

| 1 | 2 Kraftfahrt | 3 | 4 | 5 |

Veränderung der Durchschnittsbeiträge

Zu Jahresbeginn deutlicherer Rückgang als erwartet

2019 2020 2021 Veränderung KH-Durchschnittsbeitrag

Dez Dez August 0,3%

Beteiligung in % 99,74 99,77 99,7

-0,4%

Anzahl Risiken KH +1,5 +1,4 +1,8

VK +3,1 +2,5 +2,7 -1,8%

TK +0,8 +1,1 +1,8 2019 2020 2021

Beitragseinnahmen Insgesamt +2,3 +1,0 +0,3

KH +1,8 +1,0 0,0

VK +3,6 +1,1 +0,8 Veränderung VK-Durchschnittsbeitrag

TK -0,5 -0,6 -0,2 0,5%

Anzahl Schäden Insgesamt +1,4 -13,9 +4,3

KH -0,9 -16,2 -7,1 -1,4% -1,9%

VK +4,0 -12,1 +9,3

2019 2020 2021

TK -0,6 -12,8 +20,7

Schadenzahlungen Insgesamt +5,5 -11,1 +3,3

KH +2,0 -10,4 -8,0

Veränderung TK-Durchschnittsbeitrag

VK +9,4 -10,9 +11,7

TK +11,6 -18,1 +41,8

-1,3% -1,7% -2,0%

2019 2020 2021

Quelle: Basis GDV Monatliche Statistische Informationen (MSI)

1) KH = Kraftfahrzeug-Haftpflicht

2) VK = Vollkasko

3) TK = Teilkasko

6 Pressegespräch Baden-Baden| 1 | 2 Kraftfahrt | 3 | 4 | 5 |

Kraftfahrtmarkt 2020 mit Rekordergebnis durch Sondereffekt Corona …

... mit Auswirkungen auch im Jahr 2021, abgeschwächt durch Unwetter im Juni/Juli

in Mrd. EUR bzw. in % der gebuchten Beiträge

3 12 %

2,8

9,6 %

2 8%

5,4 %

4,8 % 4,4 %

3,9 % 3,9 %

1 3,1 % 4%

1,9 % 1,9 % 2,5 %

1,7 % 1,6 %

1,2 0,9 % 1,1

0,9 1,0 0,9

0,8 0,5 0,5 0,7

0,4 0,2 0,4

0

-0,4 -1,8 % 0%

-0,5 -0,4

-0,7 -0,6 -1,1

-1,8 -1,5 -1,6 -0,5

-2,0 -1,9 % -1,8 %

-1 -4 %

-2,5 % -2,7 %

-3,5 %

-4,6 %

-2 -8 %

-7,6 %

-7,7 %

-8,8 %

-3-10,0 % -12 %

1) 1)

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Kalenderjahrergebnis (inkl. Abwicklung Vorjahre) in Mrd. EUR In % der Beitragseinnahmen

Basis: GDV

1) Prognose E+S Rück

7 Pressegespräch Baden-Baden| 1 | 2 Kraftfahrt | 3 | 4 | 5 |

E+S Rück Trendradar

Entwicklung des deutschen Kraftfahrtmarktes 2021 und Ausblick 2022

Entwicklung 2021 • Beitragseinnahmen stabil trotz Stückzahlwachstum

• Schadenfrequenzen weiterhin auf niedrigem Niveau

• Steigende Schadendurchschnitte in KH (+2,5 %) und Kasko (+8 %)

• Anziehender Schadentrend trifft auf stabile/rückläufige Beitragseinnahmen

• Überdurchschnittliche Schadenbelastung aus Naturgefahren

• Bislang uneinheitliches Bild, Seitwärtsbewegung in KH, Tarifanhebungen

Tarifentwicklungen 2022 in Kasko erwartet

• Anpassungen aus Sicht der E+S erforderlich

• Unterschiede im Neu- und Bestandsgeschäft

• Beitragseinnahmen stagnieren

• Schadenfrequenzen weiterhin auf niedrigem Niveau

Ausblick 2022

• Steigende Schadendurchschnitte in KH (+4 %)

• Anziehender Schadentrend trifft auf konstante Beitragseinnahmen,

deutlich höhere Reparaturkosten bei Elektrofahrzeugen

• Durchschnittliche Schadenbelastung aus Naturgefahren

8 Pressegespräch Baden-Baden| 1 | 2 Kraftfahrt | 3 | 4 | 5 |

es|Tmatik – Neuerungen 2021

Telematiklösung für Kunden der E+S Rück – ab sofort einsatzbereit

• Ansprechendes, klares Design

• Transparenz durch

– übersichtliches Fahrtenbuch

– Events/Parameter auf Fahrtenebene einsehbar

• Tarifmodell weiter angepasst und in Vorbereitung für Fahrdynamik

(geplant für 2022)

• Zusätzliche FahrerInnen optional

Bessere Analysen mit größeren Datenmengen durch Bildung von Datenpools

9 Pressegespräch Baden-Baden| 1 | 2 Kraftfahrt | 3 | 4 | 5 |

es|Tmatik – flexibel, einfach, zuverlässig

Modular konfigurierbare Telematiklösung

Kilometerleistung Situation

Positiver Score bei Unterschreitung der Berücksichtigung von Straßentyp, Uhrzeit

angegebenen Kilometerleistung und Regionalklasse

VIN

Sicherheitsrelevante Ausstattung

differenziert Typklasse

Speeding

Toleranz für Überholmanöver und Handynutzung

Verkehrsfluss Kategorisierung von Events in

Abhängigkeit der Geschwindigkeit

10 Pressegespräch Baden-BadenAgenda

1 Begrüßung Dr. Michael Pickel

2 Kraftfahrt Stefan Schmuttermair

3 Hochwassermodellierung am Beispiel von "Bernd" Jonas Krotzek

4 Ausblick auf die Vertragserneuerungsrunde 2022 Dr. Michael Pickel

5 Anhang

11 Pressegespräch Baden-Baden| 1 | 2 | 3 Hochwassermodellierung am Beispiel von "Bernd" | 4 | 5 | Im Fokus Hochwassermodellierung und Rückversicherung • Überschwemmungen sind eine direkte Folge von Witterungsniederschlägen unterschiedlicher Dauerstufen (Starkregen) in Kombination mit baulichen Entwicklungen, wie Bodenversiegelung, Besiedlung von Flussauen usw. • Schadenträchtige Überschwemmungen sind möglich wenn hohe Niederschlagsmengen über ganze Flusseinzugsgebiete in Verbindung mit Bodensättigung und orographische Gegebenheiten auftreten • Radarbasierte Niederschlagsmessung deuten auf höhere Frequenzen und Intensitäten von Starkregenereignissen durch globalen Temperaturanstieg hin • Hochwasserrisiken sind aufgrund ihrer Wucht und Intensität der Zerstörung komplex und werden durch den Klimawandel verstärkt • Bei der Absicherung von Wetterextremen wie Tief „Bernd“ leisten Versicherer und Rückversicherer gemeinsam einen zentralen Beitrag zum Erhalt wirtschaftlicher Aktivitäten und einer stabilen Gesellschaft. Die E+S Rück verfügt über tiefes technisches Verständnis in Kombination mit weltweiter Erfahrung als Teil der Hannover Rück-Gruppe, die systematisch in die Naturgefahrenmodelle für Deutschland eingebettet werden 12 Pressegespräch Baden-Baden

| 1 | 2 | 3 Hochwassermodellierung am Beispiel von "Bernd" | 4 | 5 |

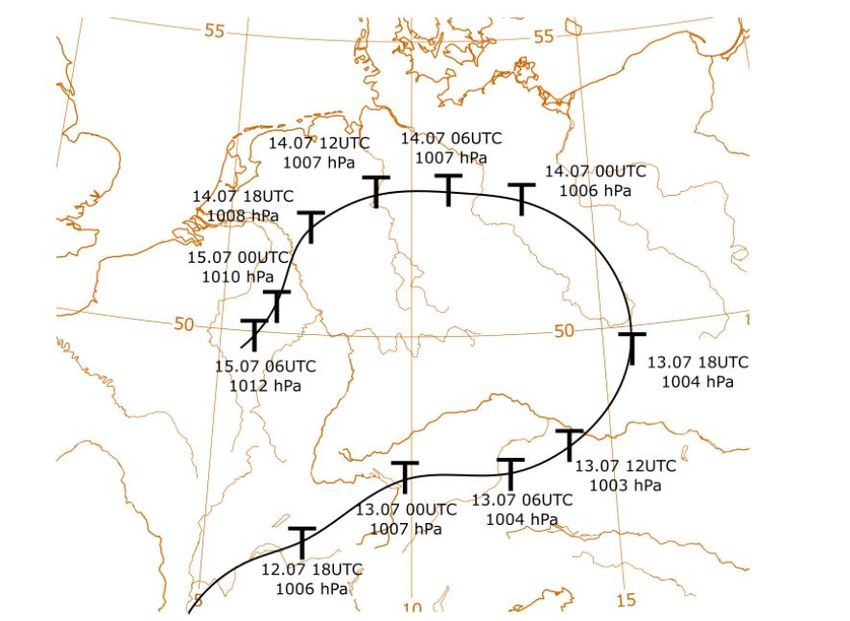

Tief “Bernd” (13.-14.7.2021)

Meteorologische Einordnung des Ereignisses

• Großwetterlage “Tief Mitteleuropa”

– Tief über Mitteleuropa mit Zufuhr warmer, feuchter Luftmassen

– Potential für ausgedehnten Niederschlag im Sommer

– Auftreten +/- 10 Tage pro Jahr (hohe Variabilität)

– Auch u.a. 2002 (Elbe), 2013 (Elbe, Donau), 2016 (Braunsbach, Simbach)

Besonderheiten bei Tief “Bernd”:

• Mehrere Tage anhaltende, blockierende Wetterlage

• Hohe und weiträumige 24h Niederschläge mit lokalen WKP > 100J

(Starkregen)

• Beregnung ganzer Flusseinzugsgebiete

• Orographie (u.a. Kanalisierung im tiefeingeschnittenen Ahrtal)

• Annähernd Bodensättigung durch seit Mai anhaltende Wetterlagen

• Besiedlung von Flussauen

Bild-Quellen:

(1) Schneider, Gebauer / Verein BERLINER WETTERKARTE e.V. (2021) - Die Flutkatastrophe im Juli (1) METEOSAT: 14.7. 21, 12 UTC (oben) | Verlauf des Kerns (unten)

2021 in Mitteleuropa aus meteorologischer Sicht

13 Pressegespräch Baden-Baden| 1 | 2 | 3 Hochwassermodellierung am Beispiel von "Bernd" | 4 | 5 |

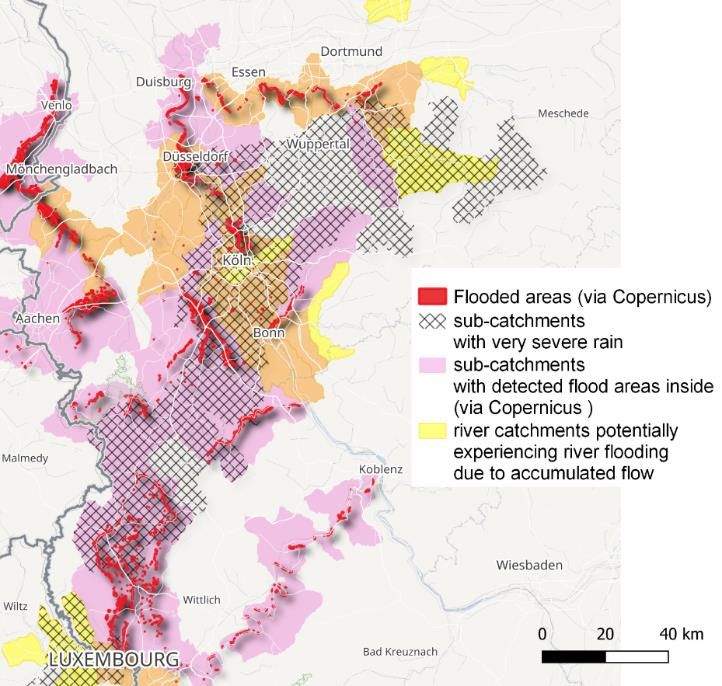

Tief “Bernd” (13.-14.7.2021)

Schadentreiber und Schadenschätzung

• Differenziertes Schadenbild

– Wassereintritt in Keller / Erdgeschossen (nur Starkregen) Strukturelle Schäden (Starkregen Sturzflut)

• Durchschnittschäden bei Sturzfluten um Faktor 2.3 bis 4.5 höher als

bei Flusshochwasser (am Bsp. Dresden 2002*)

– Hohe Fließgeschwindigkeit und schnell ansteigender Wasserpegel

– Materialtransport und Verklausung

– Gewässernahe Besiedlung an kleineren Flüssen / Bächen mit geringer Uferbefestigung

– Hohe Zahl betroffener Kraftfahrzeuge wegen geringer Vorwarnzeit

• Der weltweite Preisanstieg bei Rohstoffen und Vorprodukten erhöht

den finanziellen Schaden zusätzlich

• Marktschaden für Deutschland: 8 – 10 Mrd. EUR bei einer geschätzten

Wiederkehrperiode von 50 – 80 Jahren

• Unwetter dieser Art sind keine Ausnahmeerscheinungen Sources: Hannover Re analysis based on data sources from: Deutscher Wetterdienst DWD,

HydroSHEDS WWF, DLR/EOC, OpenStreetmap contributors,

*) Sächsisches Landesamt für Umwelt und Geologie – Ereignisanalyse - Hochwasser August 2002 in den Osterzgebirgsflüssen

14 Pressegespräch Baden-BadenAgenda

1 Begrüßung Dr. Michael Pickel

2 Kraftfahrt Stefan Schmuttermair

3 Hochwassermodellierung am Beispiel von "Bernd" Jonas Krotzek

4 Ausblick auf die Vertragserneuerungsrunde 2022 Dr. Michael Pickel

5 Anhang

15 Pressegespräch Baden-Baden| 1 | 2 | 3 | 4 Ausblick auf die Vertragserneuerungsrunde 2022 | 5 |

Vertragserneuerung zum 1. Januar 2022

Höhere Preise insbesondere bei Naturgefahrendeckungen erforderlich

• Kraftfahrt-Haftpflicht • Deutliche Eintrübung der Branchenergebnisse im Vergleich zum Vorjahr

• Schadenfrequenzen im Laufe des Jahres 2022 nähern sich wieder dem vor

der Pandemie erreichten Niveau an; im Jahr 2021 regional teilweise

signifikante Hagel- und Flutschäden; starke Verteuerung der Ersatzteil- und

Reparaturkosten hält an

• Anpassung der Rückversicherungspreise und –konditionen aufgrund des

Niedrigzinsumfeldes erforderlich

• Naturkatastrophendeckungen • Historische Flut- und Hagelschäden im Sommer sorgen für Druck auf

Kapazitäten im Naturkatastrophengeschäft

• Verluste und potenzielle Verluste für Programme im Zusammenhang mit

Covid-19 bei der vorherigen Erneuerung oft nur geringfügig eingepreist

• Großschäden in Kombination mit signifikant gestiegenen Baumaterialkosten

erfordern spürbare Erhöhung der Rückversicherungspreise

16 Pressegespräch Baden-Baden| 1 | 2 | 3 | 4 Ausblick auf die Vertragserneuerungsrunde 2022 | 5 |

Vertragserneuerung zum 1. Januar 2022

Sanierungsdruck im Industriegeschäft hält unvermindert an

• Industrie- und Gewerbegeschäft • Zunahme von teilweise sehr signifikanten Großschäden gegenüber dem

Vorjahr, insbesondere im Feuerindustriegeschäft hohe Schadenfrequenz,

teilweise hohe Flut- und Betriebsunterbrechungsschäden im

Gewerbebereich

• Sanierungsmaßnahmen im Originalmarkt sind weitgehend verpufft,

Sanierungsdruck hält unverändert an

• Verbesserung der Rückversicherungspreise und -konditionen aus Sicht der

E+S unumgänglich

• Spezialsparten Cyber und D&O • Cyber-Risiken: fortschreitende Digitalisierung und vermehrte Hackerangriffe

führen zu gestiegenem Risikobewusstsein

• Reduzierte Kapazitäten und Konditionsanpassungen im Cyber-

Originalmarkt, Anpassungsbedarf in den Rückversicherungsverträgen

• Ausschluss von Silent-Cyber

• D&O-Risiken: reduzierte Kapazitäten und Preisanhebungen im

Originalmarkt sowie Konditionsanpassungen

17 Pressegespräch Baden-BadenAgenda

1 Begrüßung Dr. Michael Pickel

2 Kraftfahrt Stefan Schmuttermair

3 Hochwassermodellierung am Beispiel von "Bernd" Jonas Krotzek

4 Ausblick auf die Vertragserneuerungsrunde 2022 Dr. Michael Pickel

5 Anhang

18 Pressegespräch Baden-Baden| 1 | 2 | 3 | 4 | 5 Anhang |

E+S Rück

Größter Kraftfahrt-Rückversicherer Deutschlands

Streubesitz Talanx AG1)

49,8 % 50,2 %

8 deutsche VVaG:

• Barmenia

64,8 %

• Concordia

• HUK-Coburg

• Itzehoer Vers.

• LVM

• Mecklenburgische >150 Tochtergesellschaften,

• VHV Niederlassungen und

• WGV Repräsentanzen

35,1 %

weltweit

Inlandsgeschäft Internationales Geschäft

1) Mehrheitseigentümer HDI V.a.G.

19 Pressegespräch Baden-Baden| 1 | 2 | 3 | 4 | 5 Anhang |

Gesamtportefeuille der E+S Rück

Hoher Anteil am Kraftfahrt-Rückversicherungsgeschäft in Deutschland

Aufteilung des Prämienvolumens in % 2000: 2021:

125 Kraftfahrt-Versicherer 91 Kraftfahrt-Versicherer

NatKat-Geschäft

Sonstiges 5%

10 %

34 28

Haftpflicht

12 %

63

Kraftfahrt-

Geschäft 91

34 %

nicht E+S Rück nicht E+S Rück

E+S Rück Kunde E+S Rück Kunde

Sach-

geschäft

39 %

Unsere Marktbeobachtungsanteile 2021:

KH Kasko

Proportionales Kraftfahrtgeschäft 30 % 10 %

Nicht-proportionales Kraftfahrtgeschäft 60 % 40 %

20 Pressegespräch Baden-Baden| 1 | 2 | 3 | 4 | 5 Anhang | Haftungsausschluss Diese Präsentation stellt in keiner Weise eine (steuer-)rechtliche oder sonstige professionelle Beratung dar. Obwohl E+S Rückversicherung AG sich bemüht hat, mit dieser Präsentation zuverlässige, vollständige und aktuelle Informationen zu liefern, kann das Unternehmen (einschließlich aller verbundenen Unternehmen) für die Richtigkeit, Vollständigkeit und Aktualität der Angaben keine Haftung übernehmen. Auch sind sämtliche Schadensersatzansprüche im Zusammenhang mit Entscheidungen und Handlungen, die aufgrund dieser Präsentation vorgenommen wurden, ausgeschlossen. © E+S Rückversicherung AG. Alle Rechte vorbehalten. e+s rück ist das eingetragene Markenzeichen von E+S Rückversicherung AG. 21 Pressegespräch Baden-Baden

Sie können auch lesen