Die neue Seidenstraße - partizipieren Sie an dem gigantischen Belt & Road-Infrastrukturprojekt - Bündnis für Fonds

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Die neue Seidenstraße – partizipieren Sie an dem

gigantischen Belt & Road-Infrastrukturprojekt

Bündnis für Fonds Tour

Mai/Juni 2019 Dieses Marketingdokument richtet sich ausschließlich an

professionelle Anleger und Finanzberater in Deutschland und

Thomas Mahn, CFA Österreich sowie an qualifizierte Anleger in der Schweiz. Es ist nicht

Produktspezialist zur Weitergabe an Dritte bestimmt.

Agenda

1. Die Belt & Road-Initiative

2. Anlagethemen

3. Invesco Belt and Road Debt Fund

Anhang

2

1. Die Belt & Road-Initiative

China befördert die Seidenstraße in eine neue Dimension: Die Belt & Road (B&R)-Initiative Die B&R-Initiative ▪ ist eine bedeutende Entwicklungsstrategie zur Förderung der Land- und Seeverbindungen zwischen Asien, Europa, dem Nahen Osten und Afrika1 ▪ wurde in der Verfassung der Kommunistischen Partei Chinas verankert (Oktober 2017) 1 Quelle: Nationale Entwicklungs- und Reformkommission, Stand der Daten: März 2015; HKTDC Research „The Belt and Road Initiative“, Stand der Daten: September 2017. 4

Die B&R-Initiative Wussten Sie schon…? ▪ Mehr als 57% der Bevölkerung in den B&R-Ländern haben immer noch keinen Zugang zum Internet ▪ Die B&R-Initiative betrifft 67% der globalen Bevölkerung ▪ Mehr als 36% des globalen BIP wird in der B&R-Region erwirtschaftet ▪ Die B&R-Länder stehen für 38% des globalen Handels Quelle: Weltbank, Belt and Road Portal (yidaiyilu.gov.cn), Invesco, Stand der Daten: 31. Dez. 2017. 5

China erhöht seine ausländischen Direktinvestitionen

Chinas ausländische Direktinvestitionen und Bauaufträge (2011–2018) (in Mrd. USD)

300

279,8

250 271,0

200

205,6

177,2 179,1

150

138,8 142,5

100 124,7

50

0

2011 2012 2013 2014 2015 2016 2017 2018

» Wir gehen davon aus, dass China pro Jahr 150 bis 200 Mrd. USD in den B&R-Ländern investieren wird

Quelle: American Enterprise Institute, Stand der Daten: 31. Dezember 2018.

6

Aber nicht nur China investiert in der B&R-Region

▪ Financial Times, 4. Oktober 20181

60 Mrd. USD vom US-Kongress verabschiedet

▪ Europäische Kommission, Pressemitteilung, 19. September 2018 2

60 Mrd. EUR für EU-Haushalt vorgeschlagen

▪ Financial Times, 28. August 20183

Großbritannien will bis 2022 größter G7-Investor in

Afrika werden

» Diese Entwicklungen kommen den betreffenden B&R-Ländern zugute

1 Quelle: https://www.ft.com/content/14400aa2-c743-11e8-ba8f-ee390057b8c9, David Pilling und James Politi, Financial Times, Stand der Daten: 4. Oktober 2018.

2 Quelle: http://europa.eu/rapid/press-release_MEMO-18-5804_en.htm, Europäische Kommission, Stand der Daten: 19. September 2018.

3 Quelle: https://www.ft.com/content/d78c0fe0-aa9e-11e8-89a1-e5de165fa619, Joseph Cotterill, Financial Times, Stand der Daten: 28. August 2018.

7

Wir sehen Chancen durch...

... einen großen Markt

▪ Der Markt für B&R-Anleihen wird auf über 1,4 Billionen USD geschätzt1

... Potenzial für attraktive Gesamterträge

▪ Von der Verbesserung der wirtschaftlichen Infrastruktur dürften sowohl staatliche als auch nicht-staatliche

Anleiheemittenten in der B&R-Region profitieren

▪ Höhere Zinserträge und Kapitalwachstum aus ausgewählten Anleihen

... „First Mover“-Vorteil

▪ Durch ein frühzeitiges Engagement können Investoren von Anlagechancen profitieren

1 Invesco, auf Basis einer Compliance-Prüfung der B&R-Relevanz durch Invesco.

Auf Basis der aktuellen Marktgegebenheiten, kann sich jederzeit ohne vorherige Ankündigung ändern.

8

2. Anlagethemen

Der Kapitalbedarf für B&R-Projekte eröffnet eine Vielzahl von

Anlagemöglichkeiten

Stärkung der Energie-, Rohstoff- und

Verbesserung der Bonität Ausbau des Infrastrukturnetzes

Agrarproduktion

Wachstum der Konsumsektoren Modernere Wirtschaftskorridore

…wobei sich noch weitere neue Themen herausbilden werden

10Verbesserung der Bonität

▪ Bedeutender Wirtschaftskorridor der chinesischen Kohleexporte der Mongolei nach China von 2012 bis

B&R-Initiative 2017* (in Mio. USD)

2.500

▪ Chinesische Direktinvestitionen in die Infrastruktur-

und Minenindustrie 2.000

1.500

▪ Positive Auswirkung auf Export und Staatshaushalt

1.000

▪ Verbessertes Kreditrating

500

» Die US-Dollar-Staatsanleihen der Mongolei

könnten von der Verbesserung des

0

Jan Feb Mar Apr May June July Aug Sept Oct Nov Dec

Kreditprofils des Landes profitieren 2012 2013 2014 2015 2016 2017

Beispiel: J.P. Morgan – EMBIG Diversified Mongolia Spread

Spreadverengung um 58,08% (23,58% p.a.) von 742 Bps am 04.01.2016 auf 311 Bps am 29.03.2019

Quelle: Diverse öffentliche Medien, Stand der Daten: 6. Oktober 2018.

I. „Fitch upgrades Mongolia debt rating as commodities cycle lifts income“, Financial Times, 10. Juli 2018

II. „United States | joint statement on the expanded comprehensive partnership between the United States and Mongolia“, STL News, 20. September 2018.

III. „U.S., Mongolia celebrate signing of USD 350 Million MCC Compact to address impending water crisis“, U.S. Embassy of Mongolia, 24. September 2018.

IV. „Advancing a free and open Indo-Pacific“U.S. Department of State, 30. Juli 2018.

*IWF, CEIC, Invesco, Stand der Daten: Dezember 2017. Die hier geäußerten Ansichten und Meinungen basieren auf den aktuellen Marktgegebenheiten, können sich jederzeit ohne

vorherige Ankündigung ändern.

Quelle: Bloomberg, Stand der Daten: 29. Januar 2019.

11Ausbau des Infrastrukturnetzes

Erste direkte Bahnverbindung zwischen China (Chengdu)

und

Österreich (Wien)

▪ Der Zug braucht 14 Tage verglichen mit 42 Tagen auf dem

Seeweg1

▪ 2018 sollen 400 bis 600 Züge über die sogenannte

Seidenstraße rollen

Verbesserung der digitalen Infrastruktur

▪ Komplettlösungen und kosteneffektive Produkte

▪ China Telecom will 15 Milliarden US-Dollar in Afrikas

Datenautobahn („Information Superhighway“) investieren

1 Quelle: http://www.spiegel.de/wirtschaft/unternehmen/seidenstrasse-erster-direkter-gueterzug-aus-china-in-wien-eingetroffen-a-1205188.html, Stand der Daten: März 2018.

12Stärkung der lokalen Einkommen und Konsumausgaben

Starkes Wachstum der privaten Einkommen in den B&R-

Ländern

▪ B&R-Initiative hat bereits mehr als 180.000 Arbeitsplätze

geschaffen und 1,1 Milliarden US-Dollar an Steuereinnahmen

für 20 Länder in der B&R-Region generiert1

▪ Die steigenden Einkommen und das

Beschäftigungswachstum werden auch den Konsum stärken,

wovon konsumnahe Sektoren profitieren werden

1 „die B&R-Initiative hat bereits mehr als 180.000 Arbeitsplätze geschaffen“, China Daily, 11 March 2017.

13Der Fonds hat das Potenzial von den globalen geopolitischen

Entwicklungen zu profitieren

US-chinesischer Handelskrieg

Die USA, die EU, Großbritannien und Japan erhöhen ihre Direktinvestitionen in der B&R-

Region1

Stärkere Berücksichtigung von ESG-Faktoren

» Der Fonds ist weder der chinesischen Regierung noch deren B&R-Initiative verpflichtet – Ziel

ist es, in Anleihen zu investieren, die direkt oder indirekt von Chinas B&R-Initiative profitieren

könnten

1 Quelle: https://www.ft.com/content/14400aa2-c743-11e8-ba8f-ee390057b8c9, David Pilling and James Politi, Financial Times, Stand der Daten: 4. Oktober 2018,

https://www.ft.com/content/d78c0fe0-aa9e-11e8-89a1-e5de165fa619, Joseph Cotterill, Financial Times, Stand der Daten: 28. August 2018, http://europa.eu/rapid/press-release_MEMO-

18-5804_en.htm, European Commission, Stand der Daten: 19. September 2018, https://en.antaranews.com/news/116152/japan-asks-for-bigger-investment-opportunity-in-Indonesia,

Stand der Daten: Juni 2018.

143. Invesco Belt and Road Debt Fund

Das Investmentteam

Ein prämiertes, sehr erfahrenes Team von Investmentprofis

Asia Asset Management 2019 Best of the Best Awards

Best of the Best Regional Awards1

▪ Beste „One Belt, One Road“-Initiative

Benchmark Fund of the Year Awards 2017*

BEST-IN-CLASS

▪ Anleihen Asien

MANAGER OF THE YEAR

▪ Invesco Asian Fixed Income Team

Ken Hu, Lead Manager Invesco Fixed Income: starke globale Ressourcen und Erfahrung

Chief Investment Officer,

Fixed Income, Asia

Pacific

AUM 169 11

Mehr als 20 Jahre 300,6 Mrd. USD Fixed Income Investmentprofis Standorte in wichtigen Märkten

Investmenterfahrung

Quelle: Invesco, Stand: 31. Dezember 2018.

Vergangenheitswerte geben keinen Aufschluss über die künftige Wertentwicklung einer Anlage. 1 Die Auszeichnung basiert auf der Bewertung von Asia Asset Management, Stand der

Daten: 4. Feb. 2019, https://www.asiaasset.com/upload/awards/2019-Best-of-the-Best-Awards---Winners-List-(15.01.19).pdf. *Die Auszeichnungen basieren auf der Bewertung von

BENCHMARK und küren die Investmentfonds mit der besten Performance gemessen an einer quantitativen Analyse der Performance und des Risikomanagements über die jeweils

letzten 12 Monate, 3 und 5 Jahre, Daten bis zum 30. September 2017. Https://www.fundawards.asia/hk/result-announcement-2017/. Top Mutual Funds „Best-in-Class“ Gewinner bezieht

sich auf einen von Ken Hu verwalteten asiatischen Anleihenfonds. Ken Hu wurde als „Manager of the Year in Asia Fixed Income“ ausgezeichnet. Alle Auszeichnungen werden nur zu

Referenzzwecken genannt. Da sich die Auswahlkriterien nicht nur auf die Fondsperformance beschränken, ist es möglich, dass das Ranking der tatsächlichen Performance des Fonds

nicht vollständig entspricht.

16Invesco Fixed Income (IFI): Belt & Road Team

Starke globale und lokale Plattform

Belt & Road Portfoliomanagement-Team

Ken Hu (25) Yifei Ding (6)

CIO, Fixed Income, Fondsmanager Jackson Leung (31) Chris Lau (23) Conan Law (1) To be hired

Asia Pacific Senior Portfolio Manager Senior Portfolio Manager Fixed Income Analyst Fixed Income Analyst

Lead Manager des Fonds Co-Manager des Fonds

Belt & Road Credit-Research Client Portfolio Management

David Todd (21)

Belt & Road Credit Research Team Head Haidan Zhong (7)

Asia Pacific Europa CEEMEA Senior Client Portfolio Manager

16 Investmentprofis Globale Ressourcen

Investment Strategy Team* Emerging Markets Team

7 Investmentprofis 9 Investmentprofis

Global Credit Research Team*

Gesamt: 97 Profis

Makro-Research* Quantitatives Research*

28 Investmentprofis 7 Investmentprofis

Zusätzliche Ressourcen

Onshore China Fixed Onshore India Fixed Income

Global Risk Management Global EM Equity Team Asian Equity Team

Income Team1 Team2

(Shenzhen, China) (Mumbai, Indien)

7 Fixed-Income-Profis 9 Profis 22 Profis

14 Profis 8 Profis

Jeff Feng, CFA, MBA, Head of Emerging Markets Equities, ist ein weiterer Co-Manager des Fonds und für das diskretionäre Management der Aktienanlagen des Fonds verantwortlich.

1 Invesco Great Wall, Joint Venture von Invesco. 2 Invesco Asset Management (Indien).

() Gibt die Erfahrung in Jahren bis zum 30. September 2018 an. Kann sich ohne Vorankündigung ändern. *Einschließlich Mitarbeiter mit Doppelfunktion. Nur zur Illustration.

17Der Investmentansatz der Fondsmanager zeichnet sich durch

vier zentrale Aspekte aus:

Fokussierung auf attraktive ▪ Fokus auf US-Dollar lautende Staatsanleihen sowie Investment-Grade- und Hochzins-

1 Renditechancen Unternehmensanleihen aus Asien, Afrika, dem Nahen Osten und Europa

▪ Angestrebte jährliche Portfoliorendite von 6–7%1

Ein flexibler Anlagestil ▪ Benchmarkunabhängig

2 ▪ Aktive Länderallokationen

▪ Bis zu 10% in Aktien aus der B&R-Region

▪ Flexible Steuerung der Duration*

Potenzial für Kapital- ▪ Strategische Selektion von Anleihen, deren Emittenten von der B&R-Initiative profitieren könnten

3 wachstum und Ausnutzung ▪ „Neuemissionsprämien“-Strategie

von Marktineffizienzen

Disziplinierte ▪ Ex-ante-Volatilität maximal 6%*

4 Risikominderung ▪ Wechsel zwischen Risk-On- und Risk-Off-Modus

▪ Allokation von über 90% in USD-Anleihen oder eine Absicherung in USD*

Quelle: Invesco, Stand der Daten: Oktober 2018. Diese Angaben beziehen sich auf indikative Grenzwerte/Strategien und es wird nicht garantiert, dass diese Werte erreicht werden.

Detailliertere Angaben (einschließlich der Ziele und Anlagestrategie des Fonds) entnehmen Sie bitte den Angebotsunterlagen zum Fonds.

*Auf Basis der aktuellen Marktgegebenheiten, kann sich jederzeit ohne vorherige Ankündigung ändern.

1 Nur zur Illustration, basiert auf den Schätzungen des Portfoliomanagers anhand des Modellportfolios vom 9. Februar 2018. Bei dieser Zahl handelt es sich nicht um die von den

Investoren erhaltene Dividendenrendite und sie wird nicht garantiert. Hierbei handelt es sich um ein internes Ziel, das sich ändern kann.

18Der Investmentansatz

B&R-Anleihen – Investmentprozess

Top-down US-Zinsmodell Länderanalyse Sektoranalyse

Ziel-Portfolio

Vergleiche der

relativen Bewertung

Belt & Road-Relevanzprüfung

Emittenten- und

Wertpapierauswahl

Bottom-up IFIs fundamentaler Kreditresearch-Prozess

» Kombination von Top-down- und Bottom-up-Investmentansätzen

Quelle: Invesco. Nur zur Illustration.

19Einbeziehung von ESG-Faktoren

Gefiltertes Anlageuniversum

Emittentenratings

ESG

Fundamental-Rating

Score

Kredittrend ESG-Trend

Fundamental-Rating auf Wertpapierebene

» Wir meiden die Emittenten mit den schlechtesten ESG-Ratings und legen einen stärkeren

Fokus auf Emittenten mit einer positiven ESG-Ratingentwicklung

Quelle: Invesco, Stand der Daten: 31. Januar 2019. Nur zur Illustration.

20„Neuemissionsprämien“ bieten Potenzial für Kapitalwachstum Neuemissionsprämien ▪ Ausnutzung struktureller Marktineffizienzen ▪ Durchschnittlich 1 bis 3 neue USD-Anleiheemissionen an jedem Handelstag ▪ Anhaltend hohes Neuangebot am Primärmarkt » Wir wenden diese Strategie auf bis zu 30% des Portfolios an. Quelle: Invesco, Stand der Daten: Januar 2019. Nur zur Illustration. Auf Basis der aktuellen Marktgegebenheiten, kann sich jederzeit ohne vorherige Ankündigung ändern. 21

„Neuemissionsprämien“-Strategie für asiatische USD-Anleihen

2017

Entwicklung des Anleihekurses im ersten Monat nach der Emission

250

200

Anzahl Anleihen

150

509 von 600 Neuemissionen haben im

100 ersten Monat nach der Emission eine

positive Kursentwicklung verzeichnet

50

0

10% to 11%

11% to 12%

-1.5% to -1%

-3% to -2.5%

-0.5% to 0%

6% to 7%

7% to 8%

8% to 9%

-2.5% to -2%

-2% to -1.5%

-1% to -0.5%

9% to 10%

0% to 0.5%

0.5% to 1%

1% to 1.5%

1.5% to 2%

2% to 2.5%

2.5% to 3%

3% to 3.5%

3.5% to 4%

4% to 4.5%

4.5% to 5%

5% to 5.5%

5.5% to 6%

Kursänderung in einem Monat (%)

Neue asiatische USD-Anleiheemissionen im Jahr 2017.

Quelle: Bloomberg, Invesco, Stand der Daten: 31. Januar 2019.

(Die 1-Monats-Performance wurde auf Basis der Höchstkurses im ersten Monat nach der Emission berechnet. Vergangenheitswerte geben keinen Aufschluss über die künftige

Wertentwicklung einer Anlage.)

22„Neuemissionsprämien“-Strategie für asiatische USD-Anleihen

Januar bis November 2018

Entwicklung des Anleihenkurses im ersten Monat nach der Emission

250

200

Anzahl Anleihen

150

348 von 459 Neuemissionen haben im

100 ersten Monat nach der Emission eine

positive Kursentwicklung verzeichnet

50

0

-3% to -2.5%

-2.5% to -2%

-2% to -1.5%

-1.5% to -1%

-1% to -0.5%

-0.5% to 0%

0% to 0.5%

0.5% to 1%

1% to 1.5%

1.5% to 2%

2% to 2.5%

2.5% to 3%

3% to 3.5%

3.5% to 4%

4% to 4.5%

4.5% to 5%

Kursänderung in einem Monat (%)

Quelle: Bloomberg, Invesco, Stand der Daten: 31. Januar 2019.

Die 1-Monats-Performance wurde auf Basis der Höchstkurses im ersten Monat nach der Emission berechnet. Vergangenheitswerte geben keinen Aufschluss über die künftige

Wertentwicklung einer Anlage.

23IFIs Quant-Modell zur Überwachung des Ex-ante-

Volatilitätsrisikos

Erfasst und speichert mehr als 4.000 Ex-ante-Portfoliorisiko-Bericht:

Risikofaktoren, u.a. globale Zinsen, ▪ Ex-ante-Portfoliovolatilität

Unternehmensanleihen, Währungen, Makroeinschätzung

(d.h. Gesamtrisiko)

Aktien, Rohstoffe und Derivatemärkte

▪ Portfolio-Risikoattributions-

sowie ihre historischen täglichen

bericht

Kursbewegungen, Volatilitäten und

Korrelationen Quant-

Modell

Positionen des Invesco Belt and Road

Debt Fund

Wenn das Risiko an den globalen Finanzmärkten zunimmt, erhöht sich auch das Ex-ante-Portfoliorisiko, um das Belt &

Road Portfolio Management Team zu warnen

Nur zur Illustration.

24Wechsel zwischen Risk-On- und Risk-Off-Modus zur Steuerung

des Volatilitätsrisikos

Ziel ist die Begrenzung der Ex-ante-Volatilität auf 6,0% pro Jahr in den meisten Zeiträumen*

Risk-On-Modus Risk-Off-Modus

% des NAV % des NAV

Belt & Road Hochzinsanleihen 0% bis 70% Bis zu 0%

Belt & Road Investment-Grade-Anleihen 0% bis 100% Bis zu 70%

Belt & Road Aktien 0% bis 10% Bis zu 0%

US-Staatsanleihen und/oder Kasse 0% Bis zu 30%

Gesamt 100% 100%

Quelle: Invesco, Stand der Daten: 31. Januar 2019 Nur zur Illustration.

*Auf Basis der aktuellen Marktgegebenheiten, kann sich jederzeit ohne vorherige Ankündigung ändern.

25Invesco Belt and Road Debt Fund

Zusammensetzung am 29. März 2019

Zusammensetzung nach Ländern

Region Land Aktuelle Gewichtung Summe

Zusammensetzung nach Anlagethemen

Asien China 30,26% 56,77%

Hongkong 2,14% Anlagethemen Aktuelle Gewichtung

Indonesien 9,16% Verbesserung der Bonität 34,66%

Kasachstan 0,43% Modernere Wirtschaftskorridore 22,63%

Macau 1,08% Stärkung der Energie-, Rohstoff-, Agrar- und Grundstoffproduktion 18,49%

Malaysia 0,42%

Wachstum der Konsumsektoren 10,22%

Malediven 3,29%

Ausbau des Infrastrukturnetzes 4,35%

Mongolei 4,92%

Papua Neu-Guinea 3,34% Kasse und Barmittel 9,65%

Thailand 0,41% Gesamt 100%

Vietnam 1,32%

Afrika Angola 3,38% 15,13%

Zusammensetzung nach Kreditratings*1

Ghana 7,55%

Kasse & AA

Nigeria 4,20% 1,46% A

Barmittel … 2,78%

Naher Osten Bahrain 4,28% 10,24% 9,65% Durchschnittliches

Kreditrating: BB+ 1

Katar 0,43% kein

Saudi-Arabien 3,06% Rating

1,87% BBB

Vereinigte Arabische Emirate 1,03% 22,41%

Usbekistan 1,44%

Europa Tschechische Republik 1,66% 8,21%

Frankreich 1,41%

Italien 2,60%

Schweiz 2,54% B

Kasse Kasse und Barmittel 9,65% 9,65% 36,70%

BB

Gesamt 100% 25,14%

Nur zur Illustration. Auf Basis der aktuellen Marktgegebenheiten, kann sich jederzeit ohne vorherige Ankündigung ändern. Quelle: Bloomberg, Aladdin, Invesco, Stand der Daten: 29. März

2019. 1 Verwendet wurde das höchste der Ratings von Moody’s, S&P und Fitch. *Von Fitch Ratings, Moody’s Investors Service und Standard & Poor’s Corporation bereitgestelltes

Kreditrating.

26Invesco Belt and Road Debt Fund Portfolioinformationen zum 29. März 2019 Invesco Belt and Road Debt Fund Anzahl der Länder 23 Anzahl der Positionen 79 Anzahl der Emittenten 67 Gewichtete durchschnittliche Portfolioduration (vor der Absicherung) 4,07 Gewichtete durchschnittliche Portfolioduration (nach der Absicherung) 4,07 Positionen mit Investment-Grade-Rating* 26,65%1 Gewichtetes durchschnittliches Kreditrating* BB1 Rückzahlungsrendite 6,12% p.a. Ex-ante-Volatilität 3,57% p.a. Nur zur Illustration. Auf Basis der aktuellen Marktgegebenheiten, kann sich jederzeit ohne vorherige Ankündigung ändern. Quelle: Bloomberg, Invesco, Stand der Daten: 29. März 2019. Hinweis 1: Verwendet wurde das höchste der Ratings von Moody’s, S&P und Fitch. *Von Fitch Ratings, Moody’s Investors Service und Standard & Poor’s Corporation bereitgestelltes Kreditrating. 27

Invesco Belt and Road Debt Fund Fondsfakten Name Invesco Belt and Road Debt Fund Auflegungsdatum 08. November 2018 Fondsmanager Ken Hu, Yifei Ding, Jeff Feng Währung der Anteilklasse USD Rechtlicher Status Luxemburger SICAV (UCITS Status) Ertragsverwendung Thesaurierend oder viertelj. Aussch. Laufende Kosten* (A-Anteile) 1,60 Verwaltungsgebühr p.a. (A-Anteile) 1,25 Ausgabeaufschlag Bis zu 5,00% des Bruttoanlagebetrags Fondsvolumen USD 44,65 Millionen Referenzindex LIBOR 3 Month USD Quelle: Invesco *Laufende Kosten: Diese Kennzahl erfasst die auf Fondsebene anfallenden Gesamtkosten, die in Verbindung mit der Verwaltung des Fondsvermögens entstehen. Diese Kosten bestehen hautsächlich aus der Management,- und der Administrationsgebühr. Dieser Wert kann von Jahr zu Jahr schwanken. Er beinhaltet keine Portfoliotransaktionskosten, mit der Ausnahme etwaiger Ausgabeaufschläge oder Rücknahmeabschläge, die der Fonds beim Kauf oder Verkauf von Anteilen eines anderen Fonds zahlen muss. Die Gesamtkosten des Fonds werden dabei durch das Gesamtvermögen des Fonds geteilt und als Prozentzahl ausgedrückt. Die laufenden Kosten werden nach der für die Wesentlichen Anlegerinformationen (Key Investor Information Document (KIID)) vorgeschriebenen Methode berechnet. Bei Anlagen über Dritte fallen ggf. zusätzliche Gebühren, z.B. Depotgebühren an. 28

Invesco Belt and Road Debt Fund Fondsfakten Anteilsklasse Fondswährung Ertragsverwendung WKN ISIN-Code A USD Thesaurierend A2N7HL LU1889097876 A EUR-Hgd. Thesaurierend A2N7HM LU1889097959 C EUR Thesaurierend A2N7HS LU1889099146 C USD Thesaurierend A2N7HN LU1889098098 C EUR-Hgd. Thesaurierend A2N7HT LU1889099229 Z EUR-Hgd. Thesaurierend A2N7HQ LU1889098767 Z USD Thesaurierend A2N7HP LU1889098684 Z USD Viertelj. aussch., brutto A2N7HR LU1889098924 29

Anhang

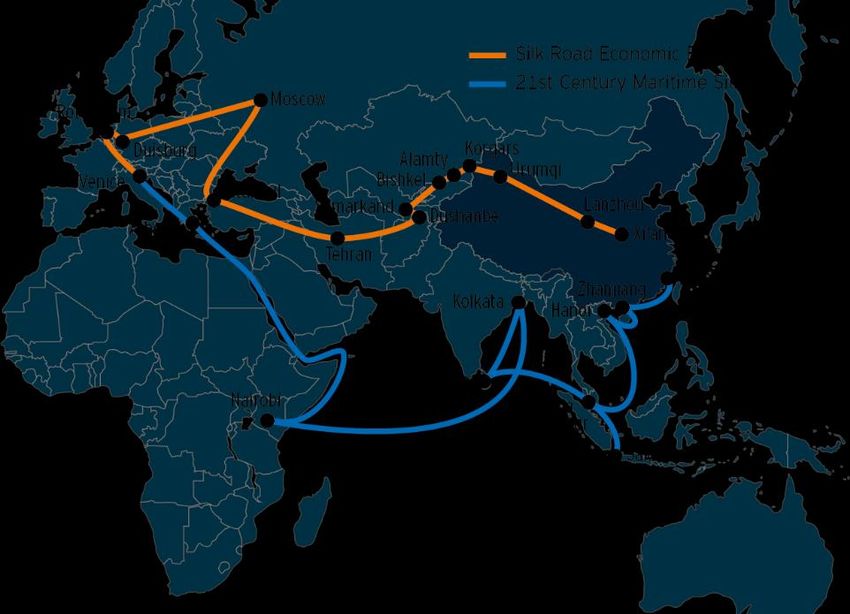

Vor langer Zeit, im Jahr 430 v. Chr., wurde die Idee des freien

Handels zwischen Asien und Europa geboren...

… und gab den Anstoß für ein Netz antiker Handelswege, das heute als Seidenstraße bekannt ist

Die Seidenstraße

▪ erhielt ihren Namen durch das Handelsgut Seide, das über die 6.400 km lange Route von Ost nach West transportiert

wurde1

▪ diente nicht nur als Handelsweg für viele weitere Waren, sondern auch für den Austausch von Philosophien, Religionen

und Technologien

▪ ermöglichte erstmals politische, wirtschaftliche und kulturelle Verbindungen zwischen entfernten Zivilisationen in Asien,

Europa, am Horn von Afrika und in Arabien

1 Quelle: https://www.britannica.com/topic/Silk-Road-trade-route, Stand der Daten: Oktober 2018.

31Verbesserung der Bonität Beispiel: Ghana China ▪ Ghanas Regierung und China Sinohydro haben im Juli 2018 eine Vereinbarung über die Finanzierung des Baus wichtiger Infrastrukturprojekte im Wert von bis zu 2 Milliarden US-Dollar abgeschlossen1 ▪ Chinesische Banken und Unternehmen haben Absichtserklärungen für gemeinsame Projekte und Kreditverträge im Wert von 20 Milliarden US-Dollar mit Ghana unterzeichnet – das entspricht 47% des ghanaischen BIP2 Die USA ▪ Die USA haben im Juli 2018 bekanntgegeben, 5,4 Milliarden US-Dollar in die Stärkung der geschäftlichen Beziehungen zu vier afrikanischen Ländern, darunter Ghana, zu investieren3 Großbritannien ▪ Die Regierungen von Ghana und Großbritannien haben im August 2018 ein Abkommen über Handel und wirtschaftliche Diversifizierung im Wert von 20 Millionen britischen Pfund unterzeichnet4 Das langfristige Kreditrating von Ghana wurde von S&P am 14. September 2018 von B- auf B heraufgestuft5 » Ghanas US-Dollar-Staatsanleihen könnten von der Verbesserung des Kreditprofils des Landes profitieren Beispiel: J.P. Morgan – EMBIG Ghana Spread Spreadverengung um 42,12% (16,04% p.a.) von 985 Bps am 04.01.2016 auf 589 am 31.01.2019 7 Quelle: IWF, diverse öffentliche Medien, Stand der Daten: 10. Oktober 2018. 1 https://www.reuters.com/article/us-ghana-china-mou/ghana-signs-10-billion-mou-with-china-for-bauxite-project-senior-minister-idUSKBN19J25V; 2 http://starrfmonline.com/2017/07/13/ghana-signs-4bn-mou-with-chinese-company/; 3 http://thestatesmanonline.com/index.php/business/3476-us-2-billion-investment-deal-for-one-district- one-factory; 4 http://citifmonline.com/2017/06/26/china-to-release-remainder-of-cdb-3bn-loan-bawumia/; 5 https://www.ghanabusinessnews.com/2017/06/26/china-pledges-15b-financing- for-ghana/; 6 https://www.myjoyonline.com/business/2018/July-10th/us-to-invest-54bn-in-ghana-3-african-countries.php; 7 Quelle: Bloomberg, Stand der Daten: 31. Januar 2019. Die hier geäußerten Ansichten und Meinungen basieren auf den aktuellen Marktgegebenheiten und können sich jederzeit ohne vorherige Ankündigung ändern. 32

Stärkung der Energie-, Rohstoff-, Agrar- und

Grundstoffproduktion

Beispiel: Siemens und ein chinesisches Ölfeldunternehmen

Unternehmen mit starken Verbindungen nach China profitieren

bereits von den jüngsten Entwicklungen

Beispiel: Siemens1 – ein deutscher Elektronik- und Industriekonzern

▪ Unternehmensweite B&R-Taskforce

▪ Hat Vereinbarungen mit mindestens zehn chinesischen Unternehmen

in Bereichen wie Energieerzeugung, Energiemanagement,

Gebäudetechnologie und intelligente Fertigung abgeschlossen

Energieproduzenten und Pipeline-Unternehmen profitieren erheblich

Beispiel: ein chinesischer Ölfeldausrüster und -dienstleister

▪ 2017 erwirtschaftete das Unternehmen mehr als die Hälfte seines

Auslandsumsatzes in der B&R-Region2

1 Quelle: http://www.oboreurope.com/en/siemens-bri/; https://www.siemens.com/innovation/en/home/pictures-of-the-future/infrastructure-and-finance/belt-and-road-initiative.html;

http://roboticsandautomationnews.com/2018/06/12/belt-road-much-more-than-the-re-opening-of-the-ancient-silk-road/17617/. Erwähntes Unternehmen bzw. Wertpapier ist nicht unbedingt

Bestandteil von Invesco Portfolios und stellt keine Empfehlung zum Kauf oder Verkauf des Wertpapiers dar.

2 Quelle: Unternehmensberichte.

33Die Modernisierung der Wirtschaftskorridore stärkt die

Handelsbeziehungen

Beispiel: Fujian

Wirtschaftskorridore

▪ Fujian wird zu einem wichtigen Zentrum der „Maritimen

Seidenstraße des 21. Jahrhunderts“ entwickelt – höhere

Einkommen und das Beschäftigungswachstum werden den

Konsum stärken, mit positiven Auswirkungen auf

konsumnahe Sektoren

▪ Der Hafenbau in Küstenprovinzen wie Shanghai, Tianjin,

Fujian, Zhejiang und Guangdong wird weiter vorangetrieben

Positiv für die von lokalen Unternehmen emittierten

Anleihen

▪ Als Drehkreuz der Energie- und Schienentransportindustrie

mit Anbindung an die Nachbarländer im Westen und

Südosten hat Westchina in den vergangenen Jahren einen

Wirtschaftsboom erlebt

Quelle für Karte oben: HKTDC Research „The Belt and Road Initiative“, Stand der Daten: 17. September 2017.

Quelle für Karte unten: NDRC, Vision and Actions on Jointly Building Silk Road Economic Belt and 21st-Century Maritime Silk Road, Stand der Daten: März 2015.

34Wie wir von den Veränderungen profitieren wollen Invesco Belt and Road Debt Fund „Die Belt & Road-Initiative klingt sehr China-lastig, ist aber tatsächlich eine enorme Chance für Anleger, die ein über verschiedene regionale Anleihemärkte gestreutes Engagement wünschen. China hat im Rahmen seiner Belt & Road-Initiative viele langfristig angelegte Investitionen in Asien, Afrika, dem Nahen Osten und sogar Europa getätigt, was auch zu einem großen Interesse auf Seiten der USA, der EU, Großbritanniens und Japans geführt hat, ihr Engagement in der Region auszubauen. Dadurch haben sich langfristige Anlagethemen herausgebildet.“ Ken Hu, Chief Investment Officer, Fixed Income, Asia Pacific 35

Berücksichtigung von ESG bei der Länderauswahl

Das Portfoliomanagement-Team

▪ untersucht die Umwelt-, Sozial- und Governance-Faktoren eines Entwicklungs- oder Schwellenlands über einen

Zeithorizont von 3 bis 5 Jahren, um zusätzlich zu traditionellen wirtschaftlichen und finanziellen Faktoren auch den

inländischen Wahlzyklus/Zyklus der Ernennung von Regierungsbeamten zu berücksichtigen

▪ wägt ab, was der Markt bereits eingepreist hat, um die langfristige relative Bewertung zu bestimmen

Makroökonomische, finanzielle Faktoren

E S G

▪ Yale Environmental Performance ▪ United Nations’ Human ▪ Corruption Perception Index von

Index Development Index Transparency International

▪ Notre Dame Global Vulnerability ▪ Notre Dame Social Readiness ▪ Die sechs weltweiten

Analyse inländischer

Index Index Governance-Indikatoren der

und geopolitischer

▪ Umwelt-verschmutzung ▪ Bildung Weltbank

Faktoren

▪ Klimawandel ▪ IT-Infrastruktur & Innovation ▪ Unser Dialog mit

▪ Energieabhängigkeit ▪ Soziale Sicherheitsnetze Regierungsbeamten,

▪ Qualität des Ökosystems ▪ Gesundheit und Sicherheit Politikberatern, Journalisten,

▪ Erschöpfung natürlicher ▪ Ungleichbehandlung der Ratingagenturen, MSCI-ESG

Ressourcen Geschlechter

▪ Einkommensungleichheit

Vermeidung der Länder mit dem schlechtesten ESG-Rating

Nur zur Illustration.

36Belt & Road-Relevanzprüfung

Nein

Asien, Europa, Afrika & Naher

Region Osten

Ja

Schuldtitel OHNE B&R-Bezug

Nein Nein Schwellenländer mit starken Nein

Land China Industrieländer

Wirtschaftsbeziehungen zu China

Ja Ja

Ja Ja

Staatsanleihen

Sektor Qualifizierte China-Sektoren1 Nein Staatsanleihen

Nein

Ja Nein B&R-Sektoren2

Nein

Ja Ja

Westliche Provinzen, Nein

Gebiet nordöstliche Provinzen, östliche

Küstenprovinzen von China

Ja

Schuldtitel mit B&R-Bezug

Nur zur Illustration. Auf Basis der aktuellen Marktgegebenheiten, kann sich jederzeit ohne vorherige Ankündigung ändern.

Nähere Informationen zu den Fußnoten finden Sie auf den Folgeseiten.

37Belt & Road-Relevanzprüfung

Fußnote 1: Qualifizierte China-Sektoren

Wir glauben, dass Emittenten von Schuldtiteln, die der Kategorie „Qualifizierte China-Sektoren“ zugeordnet werden, durch die Bereitstellung von Finanzierung, Technologie oder

Dienstleistungen für B&R-Projekte direkt oder indirekt von der B&R-Initiative profitieren werden. Die folgende Tabelle gibt einen Überblick über die als „qualifizierte China-Sektoren“

definierten Branchen.

Nr. Industrieklassifizierung Qualifizierte China-Sektoren Nr. Industrieklassifizierung Qualifizierte China-Sektoren

1 Luftfahrt & Verteidigung Y 31 Haushaltsartikel N

2 Luftfracht & Kuriere Y 32 Industriekonglomerate Y

3 Fluggesellschaften Y 33 Versicherung N

4 Autozulieferer N 34 Einzelhandel (Internet & Direktmarketing) N

5 Automobilhersteller Y 35 Internet-Software & -dienste Y

6 Banken Y 36 IT-Beratung & andere Dienste N

7 Getränke N 37 Freizeitartikel N

8 Biotechnologie N 38 Maschinen Y

9 Bauprodukte N 39 Schifffahrt Y

10 Chemikalien Y 40 Medien N

11 Gewerbliche Dienste & Betriebsstoffe N

41 Metalle & Bergbau Y

12 Kommunikationsausrüstung Y

42 Einzelhandel: Gemischt N

13 Computer & Peripherie N

43 Multi-Versorger Y

14 Bau- & Ingenieurswesen Y

44 Büroelektronik N

15 Baustoffe Y

45 Öl & Gas Y

16 Behälter & Verpackung Y

46 Papier- & Forstprodukte Y

17 Vertriebsunternehmen N

47 Pflegeprodukte N

18 Diversifizierte Finanzdienste Y

48 Pharmazeutika N

19 Diverse Telekommunikationsdienste Y

20 Stromversorgungsbetriebe Y 49 Immobilien N

21 Elektrische Geräte Y 50 Straßen- & Schienenverkehr Y

22 Elektronische Geräte & Instrumente Y 51 Halbleiter & Geräte zur Halbleiterproduktion N

23 Energiezubehör und -dienste Y 52 Software N

24 Lebensmittel- und Basisartikeleinzelhandel N 53 Einzelhandel: Spezial N

25 Lebensmittelprodukte N 54 Textilien & Bekleidung N

26 Gasversorgungsbetriebe Y 55 Tabak N

27 Gesundheitswesen: Ausstattung & Produkte N 56 Handels- & Vertriebsunternehmen Y

28 Gesundheitswesen: Einrichtungen & Dienste N 57 Transportinfrastruktur Y

29 Hotels, Restaurants & Freizeit N 58 Wasserversorgungsbetriebe Y

30 Gebrauchsgüter N 59 Drahtlose Telekommunikationsdienste Y

Nur zur Illustration. Auf Basis der aktuellen Marktgegebenheiten, kann sich jederzeit ohne vorherige Ankündigung ändern. Quelle: Invesco, Stand September 2018.

38Belt & Road-Relevanzprüfung

Fußnote 2: B&R-Sektoren

Emittenten/Garantiegeber von Schuldtiteln in der B&R-Region, die der Kategorie „B&R-Sektoren“ zugeordnet sind, werden unserer Erwartung nach durch die Beteiligung an B&R-

Projekten oder kurz- und langfristige Vorteile aus B&R-Projekten direkt oder indirekt von der B&R-Initiative profitieren. Die folgende Tabelle gibt einen Überblick über die als „B&R-

Sektoren“ definierten Branchen.

Nr. Industrieklassifizierung B&R-Sektoren Nr. Industrieklassifizierung B&R-Sektoren

1 Luftfahrt & Verteidigung Y 31 Haushaltsartikel Y

2 Luftfracht & Kuriere Y 32 Industriekonglomerate Y

3 Fluggesellschaften Y 33 Versicherung Y

4 Autozulieferer Y 34 Einzelhandel (Internet & Direktmarketing) Y

5 Automobilhersteller Y 35 Internet-Software & -dienste Y

6 Banken Y 36 IT-Beratung & andere Dienste N

7 Getränke Y 37 Freizeitartikel Y

8 Biotechnologie Y 38 Maschinen Y

9 Bauprodukte Y 39 Schifffahrt Y

10 Chemie Y 40 Medien N

11 Gewerbliche Dienste & Betriebsstoffe Y 41 Metalle & Bergbau Y

12 Kommunikationsausrüstung Y 42 Einzelhandel: Gemischt Y

13 Computer & Peripherie Y

43 Multi-Versorger Y

14 Bau- & Ingenieurswesen Y

44 Büroelektronik Y

15 Baustoffe Y

45 Öl & Gas Y

16 Behälter & Verpackung Y

46 Papier- & Forstprodukte Y

17 Vertriebsagenten Y

47 Pflegeprodukte Y

18 Diversifizierte Finanzdienste Y

48 Pharmazeutika Y

19 Diverse Telekommunikationsdienste Y

49 Immobilien Y

20 Stromversorgungsbetriebe Y

21 50 Straßen- & Schienenverkehr Y

Elektrische Geräte Y

22 Elektronische Geräte & Instrumente Y 51 Halbleiter & Geräte zur Halbleiterproduktion Y

23 Energiezubehör und -dienste Y 52 Software N

24 Lebensmittel- und Basisartikeleinzelhandel Y 53 Einzelhandel: Spezial Y

25 Lebensmittelprodukte Y 54 Textilien & Bekleidung Y

26 Gasversorgungsbetriebe Y 55 Tabak N

27 Gesundheitswesen: Ausstattung & Produkte Y 56 Handels- & Vertriebsunternehmen Y

28 Gesundheitswesen: Einrichtungen & Dienste Y 57 Transportinfrastruktur Y

29 Hotels, Restaurants & Freizeit Y 58 Wasserversorgungsbetriebe Y

30 Gebrauchsgüter Y 59 Drahtlose Telekommunikationsdienste Y

Nur zur Illustration. Auf Basis der aktuellen Marktgegebenheiten, kann sich jederzeit ohne vorherige Ankündigung ändern. Quelle: Invesco, Stand September 2018.

39Invesco Belt and Road Debt Fund vs. Asien-/EM-USD-Indizes

Invesco Belt and Road Debt Fund1 EM-USD-Indizes 2 Asien-USD-Indizes3

Regionale ▪ Ohne Latam ▪ Mit Latam ▪ Nur Asien

Abgrenzung*

▪ Inklusive europäische und asiatische ▪ Ohne Industrieländer

Industrieländer

Berücksichti-gung ▪ Ja ▪ Nein ▪ Nein

von ESG-Faktoren*

▪ 0% der Länder mit MSCI ESG-Rating CCC ▪ 0,34% der Länder mit MSCI ▪ 0,70% der Länder mit MSCI

ESG-Rating CCC ESG-Rating CCC

▪ Vermeidung der Länder mit dem

schlechtesten ESG-Rating

Berücksichti-gung ▪ Ja ▪ Nein ▪ Nein

geopolitischer

▪ Fokussierung auf Länder mit konstruktiven

Faktoren*

diplomatischen Beziehungen zu China und

den USA

Langfristiger ▪ Ja ▪ Nein ▪ Nein

Themenansatz

Nur zur Illustration. Quelle: Invesco & Bloomberg, Stand der Daten: 30. September 2018.

*Auf Basis der aktuellen Marktgegebenheiten, kann sich jederzeit ohne vorherige Ankündigung ändern. 1 Bezieht sich auf den Invesco Belt and Road Debt Fund, Stand der Daten:

31. Januar 2019. 2 Nur zur Illustration. Bezieht sich auf 30% J.P. Morgan EMBI Global Diversified Index + 70% J.P. Morgan Corporate EMBI Broad Diversified Index. 3 Nur zur Illustration.

Bezieht sich auf J.P. Morgan JACI Total Return Index.

40Portfolio-Risikomanagement

Angestrebte Risikobeschränkungen*

▪ Ziel ist die Begrenzung der Ex-ante-Volatilität auf 6,0% pro Jahr in ▪ Regulatorische Beschränkung der Allokation in einzelne staatliche

den meisten Zeiträumen Emittenten auf max. 10% mit Ausnahme der Regierungen von

OECD-Ländern

▪ Ziel ist eine Allokation von mindestens 90% in USD-Anleihen oder

eine Absicherung in USD für die meisten Zeiträume ▪ Zinsduration von 0 bis 7 (nach Zinssicherung). Die Co-Manager

▪ Einzelland-Allokation < 40% des NAV beabsichtigen, die Zinsduration in den meisten Zeiträumen nahe an

der von EM-Fonds zu halten, ca. 4-7 Jahre

– Maximal 20% in Länder ohne ein Investment-Grade-Kreditrating

von Moody’s, S&P oder Fitch ▪ Vermeidung von Ländern, die sich im Krieg befinden oder von den

Vereinten Nationen, den USA und/oder der EU mit Sanktionen

▪ Interne Beschränkung des Engagements in einzelnen nicht- belegt worden sind, z.B. Russland, Iran, Syrien

staatlichen Emittenten (ausgenommen: die Positionen der

„Neuemissionsprämien“-Strategie) ▪ Beschränkt auf Anleihen mit handelstäglicher Preisstellung durch

mindestens drei Makler in Bloomberg

– Allokation in einzelne nicht-staatliche Hochzins-Emittenten < 2%

des NAV ▪ Vermeidung von Anleihen aus Ländern mit schlechtestem ESG-

– Allokation in einzelne nicht-staatliche Investment-Grade- Rating, z.B. Pakistan

Emittenten < 4% des NAV

– Die Positionen in nicht-staatlichen Schuldtiteln in der

„Neuemissionsprämien“-Strategie, die die genannten

Beschränkungen auf 2%/4% überschreiten, sollen innerhalb von

zwei Monaten nach der Emission reduziert werden

Quelle: Invesco, Stand der Daten: 30. September 2018. Nur zur Illustration. *Auf Basis der aktuellen Marktgegebenheiten, kann sich jederzeit ohne vorherige Ankündigung ändern.

Diese Angaben beziehen sich auf indikative Grenzwerte und es wird nicht garantiert, dass diese Werte erreicht werden. Detailliertere Angaben (einschließlich der Ziele und

Anlagestrategie des Fonds) entnehmen Sie bitte den Angebotsunterlagen zum Fonds.

41Ex-ante Volatilitätsrisiko-Attribution Beispielbericht Nur zur Illustration. Quelle: Invesco, Stand: 28. September 2018. 42

„Belt and Road“-Anleihenuniversum

Regionale Zusammensetzung

Emissionsvolumen (Mrd. USD) Anzahl der Emittenten Anzahl der Anleihen

Asien 1.238,4 798 1968

Europa 168,3 231 257

Naher Osten & Afrika 35,3 50 51

Gesamt 1.441,9 1079 2276

Branchenzusammensetzung

Emissionsvolumen (Mrd. USD) Anzahl der Emittenten Anzahl der Anleihen

Staaten 267,5 77 208

Staatsnahe Emittenten 224,2 67 269

Unternehmen 950,2 935 1799

Gesamt 1.441,9 1079 2276

Zusammensetzung nach Anlagethemen

Emissionsvolumen (Mrd. USD) Anzahl der Emittenten Anzahl der Anleihen

Verbesserung der Bonität 595,6 373 826

Ausbau des Infrastrukturnetzes 198,1 123 298

Stärkung der Energie-, Rohstoff-, Agrar- 237,9 161 359

und Grundstoffproduktion

Wachstum der Konsumsektoren 250,1 258 432

Modernere Wirtschaftskorridore 160,1 164 361

Gesamt 1.441,9 1079 2276

Nur zur Illustration. Auf Basis der aktuellen Marktgegebenheiten, kann sich jederzeit ohne vorherige Ankündigung ändern. Quelle: Invesco & Bloomberg, Stand: 25. Februar 2019.

43Wesentliche Risiken: Invesco Belt and Road Debt Fund Der Wert von Anteilen und die Erträge hieraus können sowohl steigen als auch fallen (dies kann teilweise auf Wechselkursänderungen zurückzuführen sein), und es ist möglich, dass Investoren bei der Rückgabe ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Schuldtitel unterliegen einem Kreditrisiko. Dieses Risiko bezieht sich auf die Fähigkeit des Schuldners, die Zinsen und das Kapital bei Fälligkeit zurückzuzahlen. Änderungen an Zinssätzen führen zu Schwankungen des Fondswerts. Der Fonds wird in Derivate (komplexe Instrumente) investieren, die gehebelt sind. Dies kann zu starken Schwankungen des Fondswerts führen. Der Fonds kann dynamisch über Anlagen/Anlageklassen hinweg investieren. Dies kann zu gelegentlichen Änderungen des Risikoprofils, zu einer Underperformance und/oder zu höheren Transaktionskosten führen. Da ein großer Anteil des Fonds in weniger stark entwickelten Ländern investiert ist, sollten Sie darauf vorbereitet sein, erhebliche Schwankungen des Fondswerts hinzunehmen. Der Fonds kann große Mengen von Schuldtiteln halten, die eine niedrigere Kreditqualität haben und zu starken Schwankungen des Fondswerts führen. Hierbei handelt es sich um wesentliche Risiken des Fonds. Weitere Informationen entnehmen Sie bitte den fonds- sowie anteilsklassenspezifischen wesentlichen Anlegerinformationen. Die vollständigen Risiken enthält der Verkaufsprospekt. Anleger, die mit diesen Risiken oder ihren Folgen nicht vertraut sind, sollten sich von ihrem Finanzberater beraten lassen. 44

Wichtige Information

Dieses Marketingdokument richtet sich ausschließlich an professionelle Anleger und Finanzberater in Deutschland und Österreich sowie an qualifizierte Investoren in der Schweiz.

Eine Weitergabe an Dritte ist nicht gestattet. Stand aller Daten ist der 31. März 2019, sofern nicht anders angegeben. Dieses Marketingdokument stellt keine Empfehlung dar, in eine

bestimmte Anlageklasse, Finanzinstrument oder Strategie, zu investieren. Das Dokument unterliegt nicht den regulatorischen Anforderungen, welche die Unvoreingenommenheit

von Anlageempfehlungen/Anlagestrategieempfehlungen sowie das Verbot des Handels vor der Veröffentlichung der Anlageempfehlung/Anlagestrategieempfehlung vorschreiben.

Diese Information dient ausschließlich der Veranschaulichung und ist keine Empfehlung zum Kauf, Halten oder Verkauf von Finanzinstrumenten.

Dieses Dokument ist nicht Bestandteil eines Verkaufsprospektes. Die in diesem Material dargestellten Prognosen und Marktaussichten sind subjektive Einschätzungen und Annahmen des

Fondsmanagements oder deren Vertreter. Diese können sich jederzeit und ohne vorherige Ankündigung ändern. Es kann keine Zusicherung gegeben werden, dass die Prognosen wie

vorhergesagt eintreten werden.

Aktuelle Steuersätze können sich ändern. Abhängig von der individuellen Situation des Anlegers kann sich dies auf die Anlageerträge auswirken. Die Wertentwicklung der Vergangenheit lässt

keine Rückschlüsse auf die zukünftige Performance zu, stellt keine Garantie für künftige Erträge dar und lässt sich nicht in die Zukunft fortschreiben. Die veröffentlichten

Performancedaten beinhalten keine für die Ausgabe oder Rücknahme von Fondsanteilen anfallenden Gebühren und Kosten. Hinweise auf Rankings, Ratings oder Preise bieten keine Garantie für

die künftige Performance und lassen sich nicht fortschreiben. Dieses Dokument dient lediglich der Information und stellt keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Es stellt

keinen spezifischen Anlagerat dar und damit auch keine Empfehlung zu Anlage-, Finanz-, Rechts-, Rechnungslegungs- oder Steuerfragen oder zur Eignung des/der Fonds für die individuellen

Anlagebedürfnisse von Investoren. Vor dem Erwerb von Anteilen sollten Anleger sich über die für sie geltenden Wertpapier- und Steuervorschriften sowie andere sie betreffende gesetzliche

Vorgaben informieren. Die von Invesco bereitgestellten Asset-Management-Dienstleistungen entsprechenden relevanten lokalen gesetzlichen und regulatorischen Vorgaben. Bitte beachten Sie,

dass die Anteilsklassen hinsichtlich u.a. Gebühren und Mindestanlagebetrag unterschiedlich ausgestaltet sein können. Es wird daher empfohlen, unbedingt unabhängigen Rat einzuholen. Wir

weisen darauf hin, dass sämtliche in diesem Dokument gemachten Angaben sich beim Invesco Belt and Road Debt Fund auf die Anteilklasse A thesaurierend – USD beziehen.

Zusätzliche Informationen für Anleger in Deutschland, Österreich und der Schweiz: Eine Anlageentscheidung muss auf den jeweils gültigen Verkaufsunterlagen basieren. Diese (fonds- und

anteilsklassenspezifische wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresberichte, Satzung und Treuhandurkunde) sind in deutscher Sprache auf unserer Webseite

www.invescoeurope.com erhältlich sowie kostenlos als Druckstücke bei den Herausgebern dieser Informationen: in Deutschland durch Invesco Asset Management Deutschland GmbH, An der

Welle 5, D-60322 Frankfurt am Main, in Österreich durch Invesco Asset Management Österreich – Zweigniederlassung der Invesco Asset Management Deutschland GmbH, Rotenturmstrasse 16-

18, A-1010 Wien und in der Schweiz Invesco Asset Management (Schweiz) AG, Talacker 34, CH-8001 Zürich, die als Vertreter für die in der Schweiz vertriebenen Fonds amtet. Zahlstelle für die in

der Schweiz vertriebenen Fonds ist BNP PARIBAS SECURITIES SERVICES, Paris, succursale de Zurich, Selnaustrasse 16, CH-8002 Zürich. Die wesentlichen Anlegerinformationen ("KIID)" und

der Verkaufsprospekt sind in deutscher und englischer Sprache erhältlich auf www.fuindinfo.com. Das Herkunftsland des Fonds ist Luxemburg.

EMEA2143/2019

45Sie können auch lesen