Rehabilitations-Nachsorge digital - Einkommensprüfung bei der Grundrente Rentenanpassung 2021 KBS modernisiert Reha-Kliniken - Knappschaft-Bahn-See

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

131. Jahrgang · Mai I Juni 2021

Rehabilitations-

Nachsorge

digital

Einkommensprüfung bei der Grundrente

Rentenanpassung 2021

KBS modernisiert Reha-Kliniken

Finale_31.5.21_Kompass_5_6_21.indd 1 31.05.21 09:12

Rehabilitations-Nachsorge: digital in die Zukunft

rehapro Modellvorhaben „digIRENA“ macht Angebote zur

3 Reha-Nachsorge für jeden erreichbar

Der Grundrentenzuschlag –

7 Was bedeutet die Einkommensprüfung?

17 Rentenanpassung 2021

Deutsche Rentenversicherung Knappschaft-Bahn-See

modernisiert Reha-Kliniken

26 Standard der Patientenzimmer angehoben

87. Nachtrag zur Satzung der

28 Deutschen Rentenversicherung Knappschaft-Bahn-See

Widerspruchsstelle der

29 Deutschen Rentenversicherung Knappschaft-Bahn-See

30 Personalnachrichten

31 Kompass online

31 Impressum

Titelbild:

Ein Ziel der digitalen Intensivierten Reha-Nachsorge (digIRENA) ist es,

die in der Rehabilitation erzielten Erfolge zu verstetigen.

Amtliches Mitteilungsblatt der Deutschen Rentenversicherung Knappschaft-Bahn-See

Finale_31.5.21_Kompass_5_6_21.indd 2 31.05.21 09:12

Blickpunkt

Detlef Schmidt

Rehabilitations-Nachsorge: digital in die Zukunft

rehapro Modellvorhaben „digIRENA“ macht Angebote zur Reha-Nachsorge

für jeden erreichbar

Ziel der Deutschen Rentenversicherung ist es, Menschen mit einer gesundheitlichen

Beeinträchtigung dabei zu helfen, ihre Erwerbsfähigkeit wiederherzustellen beziehungs-

weise zu erhalten. Mit Modellen wie „Reha vor Rente“ und „Reha vor Pflege“ ist es dem

deutschen Gesundheits- und Sozialsystem gelungen, ein weltweit einzigartiges Reha-

bilitationssystem aufzubauen.

Angebot der Deutschen Rentenversicherung Programme finden wöchentlich in anerkannten

Als einen Baustein dieses Systems bietet die Reha-Nachsorgeeinrichtungen statt.

Deutsche Rentenversicherung im Anschluss an

die in der Regel drei Wochen dauernde medizini- Zugangsbarrieren

sche Rehabilitations(Reha)-Leistung Programme Aktuell ist jedoch der räumliche und/oder zeitli-

für die Reha-Nachsorge an, wie zum Beispiel das che Zugang zu den Reha-Nachsorgeeinrichtungen

IRENA(Intensivierte Rehabilitations-Nachsorge)- und damit zum medizinischen und therapeu-

Modell. Dieses soll den Therapieerfolg nachhaltig tischen Fachwissen nicht für jeden uneinge-

festigen. Die ebenfalls zeitlich begrenzten schränkt möglich. Insbesondere in ländlichen

5-6 2021 Kompass I 3

Finale_31.5.21_Kompass_5_6_21.indd 3 31.05.21 09:12

Blickpunkt

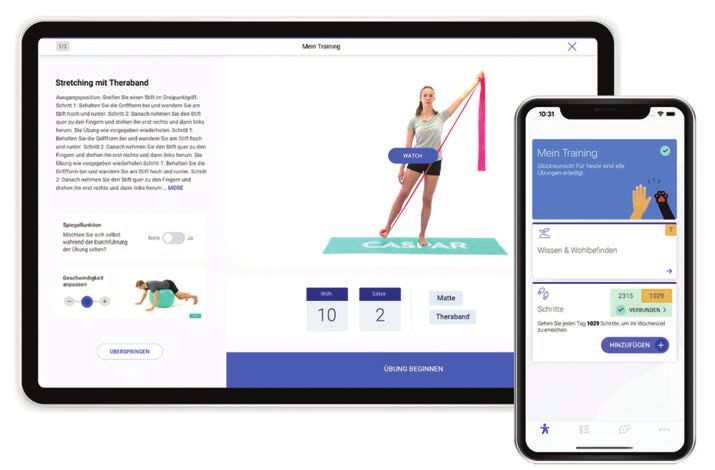

Abbildung 1: Eine Übung in der CASPAR-App

Regionen ist es für Versicherte oft schwierig Digitale Alternativen

bis unmöglich, in einem zeitlich zumutbaren Abhilfe im Sinne eines flächendeckenden und

Rahmen eine Einrichtung für die Reha-Nachsorge innovativen Angebotes zur Reha-Nachsorge

aufzusuchen und somit überhaupt an einer im Bereich der IRENA kann eine digitale Tele-

Reha-Nachsorge teilzunehmen. Darüber hinaus Reha-Nachsorge schaffen. Mit zunehmender

kann die IRENA in der Regel nur von ambulanten Digitalisierung und Verbreitung mobiler

Reha-Kliniken effektiv angeboten werden, da Technologien, wie zum Beispiel Smartphones

die stationären Reha-Kliniken vom Wohnort der oder Tablets, eröffnen sich neue Möglichkeiten,

Patienten meistens zu weit entfernt sind. den Versorgungsmangel in der Reha-Nachsorge

zu überwinden und die in der Rehabilitation

Viele Menschen können die Maßnahmen auch erzielten Erfolge nachhaltig zu verstetigen. Eine

deshalb nur schwer oder gar nicht in ihren Alltag beträchtliche Anzahl von Studien in der ortho-

integrieren, weil sie im Schichtdienst arbeiten pädischen Tele-Reha hat gezeigt, dass digitale

oder ihre Arbeitszeiten unregelmäßig sind, Reha-Angebote wirksam und effizient sein

wie zum Beispiel in der Gastronomie- oder der können. Zudem sind sie im Vergleich zu traditi-

Freizeitbranche. Auch Familienpflichten wie onellen Reha-Maßnahmen ein kostengünstiges

Kindererziehung oder Pflege von Angehörigen Instrument.

können es erschweren, Angebote zur Reha-

Nachsorge wahrzunehmen. Der Wohnort, die

Arbeitsbedingungen oder die familiäre Situation Modellvorhaben rehapro

dürfen aber nicht darüber entscheiden, welche Das Bundesministerium für Arbeit und Soziales

Reha-Leistungen eine Person in Anspruch neh- setzt mit dem Bundesprogramm rehapro den

men kann und ob erzielte Reha-Erfolge nachhal- Auftrag aus § 11 Neuntes Buch Sozialgesetzbuch

tig gesichert werden können. (SGB IX) um, Modellvorhaben zur Stärkung der

Rehabilitation durchzuführen. Zentrales Ziel ist

4 I Kompass 5-6 2021

Finale_31.5.21_Kompass_5_6_21.indd 4 31.05.21 09:12

die Erprobung von innovativen Leistungen, um die die digitale Reha-Nachsorge mit CASPAR im

Erwerbstätigkeit von Versicherten noch besser Vergleich zur face-to-face IRENA und im Vergleich

wiederherzustellen beziehungsweise zu erhalten. zu einer Kontrollgruppe ohne Nachsorge ist. Es

wird untersucht wie nachhaltig diese Effekte sind

digIRENA und wie die digitale Reha-Nachsorge mit CASPAR

Eines der Projekte im Rahmen von rehapro ist die gestaltet werden kann, um die Potentiale der

digitale Intensivierte Reha-Nachsorge (digIRENA). Informations- und Kommunikationstechnologien

Als Alternative zur klassischen Reha-Nachsorge im Bereich der Reha-Nachsorge optimal zu nutzen.

wird den Projektteilnehmenden eine digitale Eines der Hauptziele dieses Projekts ist es, dass

Reha-Nachsorge mit dem Namen CASPAR angebo- dauerhaft mehr Patienten nach der stationären

ten. Die Leistungsangebote können mit Hilfe ei- Reha am IRENA-Programm teilnehmen.

nes Smartphones, Tablets oder Computers zeitlich

und örtlich flexibel wahrgenommen werden. Der Dafür werden in folgenden fünf Reha-Kliniken der

multimodale Therapieplan wird noch während der Deutschen Rentenversicherung Knappschaft-Bahn-

stationären Reha von den Therapeuten erstellt See (KBS) Patienten angesprochen:

und ist dann in der App CASPAR abrufbar (siehe

Abbildung 1). Schon während der Reha werden • Paul-Ehrlich-Klinik in Bad Homburg,

die Teilnehmenden mit dem Programm vertraut

gemacht, damit der Übergang von der Reha nach • Knappschafts-Klinik in Bad Soden-Salmünster,

Hause nahtlos funktioniert. Zu Hause haben die

Patienten die Möglichkeit, sich bei Fragen an das • Römerberg-Klinik in Badenweiler,

Therapeuten-Team von CASPAR zu wenden und

Feedback zu einzelnen Übungen zu erhalten. Das • Knappschafts-Klink in Warmbad und

Programm umfasst darüber hinaus auf die Bedürf-

nisse des Einzelnen zugeschnittene Schulungen, • Chiemgau-Klinik in Marquartstein.

Vorträge und Seminare.

Die wissenschaftliche Begleitung gliedert sich

Im Rahmen der wissenschaftlichen Begleitung dabei in einen quantitativen Teil, der sich mit

dieses von Prof. Dr. Darko Jekauc vom Karlsruher der Wirksamkeit und Nachhaltigkeit auseinander-

Institut für Technologie geleiteten Projekts soll setzt, und in einen qualitativen Bereich, der die

auch die Wirksamkeit und Praktikabilität des Praxistauglichkeit untersucht. Die Konzeption der

digitalen Angebots untersucht werden. Dabei wird wissenschaftlichen Begleitung zeigt folgende

den Fragestellungen nachgegangen wie effektiv Übersicht:

Konzeption der wissenschaftlichen Begleitung des Projekts digIRENA

Interventionen Kriterien Methoden

Vergleich Wirksamkeit Quantitative Studie

• klassische IRENA • Arbeitsfähigkeit • Erhebung mit vier Messzeitpunkten

• digIRENA • Gesundheit • Hypothesenüberprüfung

• Kontrollgruppe • Motivation

Anpassung Praxistauglichkeit Qualitative Studie

• digIRENA • Praktikabilität • Interviews mit Therapierenden

• Benutzerfreundlichkeit • Interviews mit Teilnehmenden

• Akzeptanz

Quelle: eigene Darstellung

5-6 2021 Kompass I 5

Finale_31.5.21_Kompass_5_6_21.indd 5 31.05.21 09:12

Blickpunkt

Um zu prüfen, wie wirksam und nachhaltig Aktuell werden im Projekt digIRENA die Daten

digIRENA bezüglich Arbeitsfähigkeit, subjektiver erhoben. Langfristig soll mithilfe der erzielten

Gesundheit und Motivation ist, wird die klas- Erfahrungen und den wissenschaftlichen

sische IRENA sowie eine Kontrollgruppe ohne Ergebnissen ein Beitrag zur flächendeckenden

Reha-Nachsorge miteinander verglichen. Dafür Versorgung der Versicherten mit einer qualitativ

wird eine Stichprobe mit 1.150 Testpersonen hochwertigen, digitalen Reha-Nachsorge geleis-

angestrebt. Aus ethischen Gründen wird allen tet werden.

Teilnehmenden der Studie zuerst die klassische

IRENA angeboten. Falls die Testpersonen an der

IRENA nicht teilnehmen können oder wollen

werden sie per Zufall entweder der digIRENA Detlef Schmidt

oder der Kontrollgruppe zugewiesen. Die Daten KBS/Rehabilitation

werden zu vier Messzeitpunkten erhoben: Büro der Abteilungsleitung

Wasserstraße 217

• vor Beginn der Reha-Nachsorge, 44799 Bochum

• nach 13 Wochen

(in der Mitte der Intervention), Literatur:

• nach 26 Wochen Agostini, M., Moja, L., Banzi, R., Pistotti, V., Tonin, P.,

(am Ende der Intervention) und Venneri, A., & Turolla, A. (2015). Telerehabilitation and

recovery of motor functions: a systematic review and

• nach 43 Wochen meta-analysis. Journal of Telemedicine and Telecare.

(etwa 4 Monate nach der Intervention). 21(4), 202 bis 213.

Die ersten drei Messzeitpunkte dienen dazu, die Elbert, N. J., van Os-Medendorp, H., van Renselaar,

Entwicklungen während der Reha-Nachsorge zu W., Ekeland, A. G., Hakkaart-van Roijen, L., Raat, H., Nijs-

analysieren. Anhand des vierten Messzeitpunktes ten, T. EC., & Pasmans, S. GMA. (2014). Effectiveness and

kann die Nachhaltigkeit der Nachsorge-Maßnah- Cost-Effectiveness of eHealth Interventions in Somatic

men untersucht werden. Diseases: A Systematic Review of Systematic Reviews

and Meta-Analyses. Journal of Medical Internet Research.

Die Praxistauglichkeit der Tele-Reha-Plattform 16(4), e110.

CASPAR wird anhand von halboffenen qualita-

tiven Interviews mit den Therapierenden und Gigerenzer, G., Schlegel-Matthies, K., & Wagner G. G.

Teilnehmenden untersucht. Insgesamt werden (2016). Digitale Welt und Gesundheit. eHealth und

rund 30 Interviews per Telefon oder Video mHealth – Chancen und Risiken der Digitalisierung im

durchgeführt. Dabei werden Praktikabilität, Be- Gesundheitsbereich. Berlin: Sachverständigenrat für

nutzerfreundlichkeit und Akzeptanz sowohl aus Verbraucherschutz.

Sicht der Teilnehmenden als auch aus Sicht der

Therapierenden erfasst, um diese dann optimie- Pastora-Bernal, J. M., Martín-Valero, R., Barón-López,

ren zu können. So ist es einerseits gewünscht, F. J., & Estebanez-Pérez, M. J. (2017). Evidence of Benefit

eine möglichst breite Zielgruppe anzusprechen, of Telerehabilitation After Orthopedic Surgery: A Sys-

um die Zahl der Abbrecher beziehungsweise tematic Review. Journal of Medical Internet Research.

Nicht-Teilnehmer weiter zu verringern und 19(4), e142.

anderseits den Therapierenden die Integration

von digitalen Anwendungen in den Arbeitsalltag

zu ermöglichen.

6 I Kompass 5-6 2021

Finale_31.5.21_Kompass_5_6_21.indd 6 31.05.21 09:12

Silke Kirschberger

Der Grundrentenzuschlag –

Was bedeutet die Einkommensprüfung?

Das Entstehen eines Anspruchs auf einen Grundrentenzuschlag wurde bereits in der

Ausgabe März/April 2021 des Kompass beschrieben. Der Bezug des Zuschlags unterliegt

jedoch dem Vorbehalt einer Einkommensprüfung. Diese, und welche weiteren rentenrecht-

lichen Anrechnungsvorschriften die Höhe des Grundrentenzuschlags beeinflussen können,

ist Gegenstand dieser Ausführungen.

Von der Bedürftigkeitsprüfung zur Koalitionsbeschluss

Einkommensprüfung Mit dem Koalitionsbeschluss vom 10. November

Koalitionsvertrag 2019 wurde ein Kompromiss beschlossen. Der

Im Koalitionsvertrag1 zwischen CDU, CSU und SPD Grundrentenzuschlag sollte ohne Bedürftigkeits-

vom 12. März 2018 war noch eine Bedürftigkeits- prüfung kommen, aber mit einer umfassenden

prüfung wie bei den fürsorgerischen Leistungen Einkommensprüfung, die auch die Einkünfte des

vorgesehen. Das hätte zur Folge gehabt, dass Partners mit einschließen sollte. Angedacht war,

Zuschlagsberechtigte ihre Einkommens- und dass das Einkommen ohne Aufwand für den Bür-

Vermögensverhältnisse hätten offenlegen müs- ger durch einen Datenaustausch zwischen den

sen. Dazu zählen die laufenden Einkünfte und Trägern der Rentenversicherung und den Finanz-

sämtliche Vermögenswerte, wie zum Beispiel behörden ermittelt wird. Es sollte ein Einkom-

Sparbücher, vermietete Immobilien, der Wert des mensfreibetrag für Alleinstehende beziehungs-

Autos oder die Bestattungsvorsorge. Einzig selbst weise Paare gelten, ohne dass es oberhalb dieser

genutztes Wohneigentum wäre davon nicht Grenze zu einer harten „Abbruchkante“ kommt.

erfasst worden. Es war beabsichtigt, beim Einkommensfreibetrag

eine kurze wirksame Gleitzone einzuführen.

Erster Referentenentwurf

Der erste Referentenentwurf des Bundesmi- Referentenentwurf vom 6. Februar 2020

nisteriums für Arbeit und Soziales (BMAS) zum Dieses Ziel wurde im Referentenentwurf der

Grundrentengesetz – GruRG2 vom 21. Mai 2019 Bundesregierung vom 6. Februar 2020 umgesetzt.

sah jedoch im Gegensatz zu den Verabredungen Von den Einkünften der Berechtigten und ihrer

im Koalitionsvertrag keine Bedürftigkeitsprüfung Ehegatten beziehungsweise eingetragenen

vor. Begründet wurde dies damit, dass diese Art Lebenspartnern werden nur Einkommen über ei-

von Prüfung dem maßgeblichen Kerngedanken nem gesetzlich definierten Frei- beziehungsweise

der Grundrente, die Lebensleistung der Men- Grenzbetrag zum Teil beziehungsweise in voller

schen anzuerkennen, statt lediglich deren Bedarf Höhe angerechnet. Zugrunde gelegt wird das zu

zu ermitteln, widersprechen würde. Bei der Höhe versteuernde Einkommen unter Berücksichtigung

des Grundrentenzuschlags als Versicherungsleis- des steuerfreien Teils von Renten und des

tung sind die durch Beitragszahlung erworbenen steuerfreien Betrags von Versorgungsbezügen.

Rentenanwartschaften entscheidend und nicht Bei Rentenbezug im Ausland ist ein Datenaus-

der individuelle Bedarf, welcher unter anderem tausch mit den Finanzbehörden nicht möglich.

durch Wohnkosten, geringes Einkommen des Deshalb muss dieser Personenkreis entspre-

Partners oder behinderungsbedingten Mehrbe- chende Einkommensnachweise dem zuständigen

darf bestimmt sein kann. Dieser ursprüngliche Rentenversicherungsträger vorlegen.

Ansatz war in der Koalition sehr umstritten.

5-6 2021 Kompass I 7

Finale_31.5.21_Kompass_5_6_21.indd 7 31.05.21 09:12

Blickpunkt

Verkündet wurde das Grundrentengesetz3 am Anspruchs auf Grundrentenzuschlag und bei der

18. August 2020 und ist zum 1. Januar 2021 in jährlichen Überprüfung. Dadurch sollen sowohl

Kraft getreten. die Bürger als auch die Sachbearbeitung der Ren-

tenversicherungsträger bei der Umsetzung des

Einkommensprüfung – Allgemeines Grundrentenzuschlags spürbar entlastet werden.5

Gesetzliche Grundlage für die Einkommensprü-

fung ist der neu eingeführte § 97a Sechstes Es werden die bis zum 30. September für das vor-

Buch Sozialgesetzbuch (SGB VI). Das Einkommen vergangene Kalenderjahr bei den Finanzbehörden

wird bei der Erstfeststellung des Grundrentenzu- vorliegenden Festsetzungsdaten der dem Grunde

schlags geprüft und danach immer jährlich. nach anspruchsberechtigten Personen und ihrer

zu berücksichtigenden Partner abgerufen. Liegen

Übersteigt das Einkommen der Berechtigten und diese nicht vor, sind die Festsetzungsdaten des

ihrer Ehegatten beziehungsweise eingetragenen vorvorvergangenen Kalenderjahres zugrunde zu

Lebenspartner den maßgebenden Freibetrag, legen.

werden 60 Prozent des überschreitenden Betra-

ges angerechnet. Zudem gibt es einen weiteren Übermittelt wird das Einkommen nach

(höheren) Grenzbetrag, dessen Überschreiten § 97a SGB VI über die steuerliche Identifikati-

zu einer 100-Prozent-Anrechnung führt. Es wird onsnummer der berechtigten Person, die den

grundsätzlich das Einkommen des vor- bezie- Rentenversicherungsträgern wegen der Besteu-

hungsweise vorvorvergangenen Kalenderjahres erung der Renten (steuerliches Rentenbezugs-

6

berücksichtigt. mitteilungsverfahren) bereits vorliegt. Darüber

hinaus ist das Bundeszentralamt für Steuern

Ein automatisiertes Abrufverfahren zwischen den (BZSt) verpflichtet, ausschließlich zu diesem

Trägern der Rentenversicherung und den Finanz- Zweck die steuerliche Identifikationsnummer

behörden setzt das Einkommen ohne Einbezie- und das Geburtsdatum der zu berücksichtigen-

hung der Berechtigten fest. Für den Fall, dass den Partner der Berechtigten an die Träger der

keine Festsetzungsdaten vorliegen, sind unter Rentenversicherung zu übermitteln. Ziel ist es,

anderem Renten und Versorgungsbezüge aus zeitnah und unbürokratisch den Grundrentenzu-

dem vorvergangenen Kalenderjahr, gemindert schlag zu bewilligen und auszuzahlen.5 Liegen

um den in Anlehnung an § 18b Absatz 5 Viertes den Finanzbehörden auch für das vorvorvergan-

Buch Sozialgesetzbuch (SGB IV) für die jeweilige gene Kalenderjahr keine Einkommensdaten vor,

Leistung maßgebenden prozentualen Kürzungs- fordern die Träger der Rentenversicherung bei

betrag, als Einkommen zu berücksichtigen. der Zentralen Zulagenstelle für Altersvermögen

(ZfA) vorhandene Rentenbezugsmitteilungen des

Darüber hinaus sind abgeltend versteuerte vorvergangenen Kalenderjahres an.

Kapitaleinkünfte in einem gesonderten Verfahren

7

unter Beteiligung der Berechtigten zu ermitteln. Verbindlichkeit der übermittelten Daten

Die von der Finanzbehörde übermittelten Daten

Automatisiertes Abrufverfahren4 sind abschließend zu berücksichtigen. Dies gilt

Das Einkommen nach § 97a SGB VI wird vorrangig auch dann, wenn die Einkommensteuer vorläufig

ermittelt über ein automatisiertes, bürgerfreund- oder unter Vorbehalt der Nachprüfung festgesetzt

liches, effizientes und verwaltungsökonomisches oder die Entscheidung der Finanzbehörde ange-

Abrufverfahren zwischen den Trägern der Ren- fochten wurde.

tenversicherung und den Finanzbehörden. Dieses

Verfahren findet statt bei der Feststellung des

8 I Kompass 5-6 2021

Finale_31.5.21_Kompass_5_6_21.indd 8 31.05.21 09:12

Eine Ausnahme bildet die Aussetzung des pflegebedürftiger Angehöriger), Freibeträge

Einkommensteuerbescheides. In einem solchen für Kinder, Verlustabzüge oder sonstige

Fall sind die diesem Bescheid zugrundeliegenden Steuerbegünstigungen.5

Einkommensdaten nicht zu berücksichtigen.

Eine Aussetzung erfolgt zum Beispiel bei • der steuerfreie Teil von Renten nach

ernsthaftem Zweifel an der Rechtmäßigkeit der § 22 Nummer 1 Satz 3 Buchstabe a

Entscheidung. Es ist nicht gerechtfertigt diese Doppelbuchstabe aa Satz 4 EStG:

Einkommensdaten abschließend im Rahmen

der Einkommensprüfung zugrunde zu legen. Die Das sind unter anderem Leibrenten und

Einkommensprüfung erfolgt (weiterhin) anhand andere Leistungen, die aus den gesetzlichen

der Einkommensdaten aus dem letzten rechtsver- Rentenversicherungen, der landwirtschaft-

bindlich gewordenen Einkommensteuerbescheid lichen Alterskasse, den berufsständischen

der Finanzbehörde.5 Versorgungseinrichtungen und aus privaten

Rentenversicherungen gezahlt werden.

Liegen der Finanzbehörde keine Festsetzungs-

daten des vorvergangenen beziehungsweise • der steuerfreie Betrag von Versorgungs-

vorvorvergangenen Kalenderjahres vor, sind die bezügen nach § 19 Absatz 2 und

im § 97a Absatz 2 Satz 4 SGB VI aufgeführten § 22 Nummer 4 Satz 4 Buchstabe b EStG

Einkommen, die an späterer Stelle noch erläutert

werden, zugrunde zu legen. Eine solche Ein- • die versteuerten Einkünfte aus Kapitalvermö-

kommensprüfung bleibt rechtsverbindlich, auch gen nach § 20 EStG, soweit diese nicht bereits

wenn die Festsetzungsdaten zu einem späteren in dem zuerst genannten zu versteuernden

8

Zeitpunkt zur Verfügung stehen. Einkommen enthalten sind.

Diese Maßnahmen sollen den zusätzlichen Auf- Es handelt sich dabei um abgeltend versteuer-

wand vermeiden, den rückwirkende Überprüfun- te Kapitaleinkünfte, die von der steuerpflich-

gen und Korrekturen in diesem Zusammenhang tigen Person nicht noch zusätzlich im Rahmen

bedeuten würden. der Einkommensteuererklärung gegenüber

dem Finanzamt angegeben worden sind, wie

zum Beispiel Gewinnanteile (Dividenden) aus

Welche Einkommen werden Aktien, Zinsen, Erträge aus Kapitallebensver-

9

berücksichtigt? sicherungen und Rentenversicherungen mit

Als Einkommen sind zu berücksichtigen: Kapitalwahlrecht.

• das zu versteuernde Einkommen nach

§ 2 Absatz 5 Einkommensteuergesetz (EStG): Steuerfreies Einkommen nach § 3 EStG, wie

zum Beispiel Leistungen aus der gesetzlichen

Dazu zählen die steuerpflichtigen Einkünfte Unfallversicherung10, Einnahmen aus ehrenamt-

(zum Beispiel Arbeitsentgelt aus einer lichen Tätigkeiten und aus pauschal besteuerten

Beschäftigung, Gewinn aus selbstständiger geringfügigen Beschäftigungen („Minijobs“)5,

Tätigkeit, steuerpflichtiger Teil von Renten) wird ansonsten nicht berücksichtigt. Weitere

gemindert um die steuerrechtlichen Abzüge Vermögenswerte (wie zum Beispiel Wohneigen-

unter anderem Werbungskosten, Sonder- tum) gehören nicht zum Einkommen im Sinne

ausgaben (zum Beispiel Aufwendungen des § 97a SGB VI.

für die Kranken- und Pflegeversicherung),

außergewöhnliche Belastungen (zum Beispiel Von der zu berücksichtigenden Rente bleibt

Aufwendungen für die Unterstützung der Rentenanteil, der auf den Grundrentenzu-

5-6 2021 Kompass I 9

Finale_31.5.21_Kompass_5_6_21.indd 9 31.05.21 09:12

Blickpunkt

schlag entfällt, unberücksichtigt. Bei Bezug von daten für das vorvorvergangene Kalenderjahr.

mehreren Renten aus der gesetzlichen Renten- Das vorvergangene Kalenderjahr bestimmt sich

versicherung, wird der Grundrentenzuschlag zunächst nach dem Beginn der Rente und an-

aus der jeweils anderen Rente als Einkommen schließend nach dem Jahr, in dem die Einkünfte

zu Grunde gelegt.11 Dies setzt voraus, dass eine im Rahmen der jährlichen Überprüfung bei den

rentenberechtigte Person Anspruch sowohl auf Finanzbehörden abgefragt werden. Beispielswei-

eine Rente aus eigener Versicherung als auch se handelt es sich ausgehend vom frühestmögli-

auf eine Witwen-/Witwerrente hat und zu beiden chen Anspruch auf den Grundrentenzuschlag ab

Renten ein Grundrentenzuschlag zu zahlen ist. dem 1. Januar 2021 bei dem Kalenderjahr 2019

Bei der separaten Anwendung des § 97a SGB VI um das vorvergangene Kalenderjahr und bei dem

ist demnach bei der Einkommensprüfung auf den Kalenderjahr 2018 um das vorvorvergangene

Zuschlag für die Rente aus eigener Versicherung Kalenderjahr.

die Hinterbliebenenrente einschließlich des zu

dieser Leistung gezahlten Grundrentenzuschlags Die Träger der Rentenversicherung sind an die

anzusetzen. Dies gilt auch für den umgekehrten übermittelten Festsetzungsdaten der Finanzbe-

Fall. Die Frage der Berücksichtigung beziehungs- hörde gebunden. Die zugrunde gelegten Einkom-

weise Nichtberücksichtigung eines Grundren- mensdaten werden nicht nach den Vorschriften

tenzuschlags bei der Einkommensprüfung stellt des Zehnten Buches Sozialgesetzbuch (SGB X)

sich jedoch frühestens im Jahre 2023, wenn das rückwirkend korrigiert.8

Einkommen aus dem vorvergangenen Kalender-

jahr auch diesen Zuschlag beinhaltet. In Fällen, in denen die Ehegatten beziehungswei-

se eingetragenen Lebenspartner steuerrechtlich

Für eine umfassende Einkommensprüfung sind einzeln veranlagt werden, erfolgt eine separate

aus Gründen der Gleichbehandlung auch ver- Abfrage der Einkommen bei den Finanzbehörden.

gleichbare ausländische Einkommen zu berück- Dabei ist es möglich, dass die zu berücksich-

sichtigen. Da bei Berechtigten mit Wohnsitz im tigenden Einkommen aus unterschiedlichen

Ausland die Daten nicht maschinell übermittelt Kalenderjahren stammen.

werden können, sind die maßgebenden Einkom-

men vom zuständigen Rentenversicherungsträger Liegen der Finanzbehörde keine Festsetzungs-

beim Berechtigten direkt zu erfragen.5 daten vor, weil zum Beispiel Rentner nicht zur

Abgabe einer Steuererklärung verpflichtet sind

(es liegt eine Nichtveranlagungsbescheinigung

In welcher Höhe wird das Einkommen vor), sind folgende Einkommensarten des vorver-

12

berücksichtigt? gangenen Kalenderjahres zu berücksichtigen:

Auf den Grundrentenzuschlag wird das Einkom-

men der Berechtigten und ihrer Ehe- beziehungs- • Renten

weise eingetragenen Lebenspartner angerechnet.

Das Einkommen von Partnern einer eheähnlichen • Versorgungsbezüge, Ruhegehälter und

5

Gemeinschaft bleibt hingegen unberücksichtigt. vergleichbare Bezüge,

Grundsätzlich maßgebend sind, wie bereits • Leistungen aus Altersvorsorgeverträgen,

dargestellt, die bei den Finanzbehörden abzu- Pensionsfonds, Pensionskassen und Direkt-

rufenden, bis zum 30. September vorliegenden, versicherungen (betriebliche Altersvorsorge)

Festsetzungsdaten des vorvergangenen Kalen-

derjahres. Sind den Finanzbehörden diese nicht gemindert um einen prozentualen Kürzungs-

bekannt, erfolgt die Abfrage der Festsetzungs- betrag, in entsprechender Anwendung des

§ 18b Absatz 5 SGB IV sowie

10 I Kompass 5-6 2021

Finale_31.5.21_Kompass_5_6_21.indd 10 31.05.21 09:12• abgeltend zu versteuernde Einkünfte aus Einmalige Auszahlungen bei Kapitallebensversi-

Kapitalvermögen nach § 20 EStG. cherungen und Rentenversicherungen mit Kapi-

talwahlrecht werden in Höhe des steuerrechtlich

Ausschließlich diese Einkommensarten sind relevanten Ertrags, soweit dieser steuerpflichtig

anzurechnen. Dies gilt selbst dann, wenn der ist, bei der Einkommensprüfung berücksichtigt.

Rentenversicherungsträger selbst Kenntnis von Damit es gegenüber Berechtigten, die eine

anderen zu versteuernden Einkommensarten lebenslange monatliche Rentenzahlung gewählt

(wie zum Beispiel Arbeitsentgelt) hat.13 haben, die jährlich mit ihrem steuerpflichtigen

Ertragsanteil als Einkommen nach § 2 Ab-

Die Träger der Rentenversicherung können die satz 5 EStG berücksichtigt wird, nicht zu einer

Daten, die in den Rentenbezugsmitteilungen Ungleichbehandlung kommt, sind einmalige

enthalten sind, unmittelbar bei der ZfA anfordern. Auszahlungen auf zehn Jahre umzurechnen.

Für Versorgungsbezüge und die abgeltend zu Der so ermittelte jährliche Einkommensbetrag ist

versteuernden Einkünfte aus Kapitalvermögen längstens für zehn Jahre bei der Einkommens-

gilt das nicht. Das Verfahren zur Berücksichtigung prüfung zugrunde zu legen.5 Als steuerpflichtiger

von abgeltend zu versteuernden Einkünften aus Ertrag ist der Unterschiedsbetrag zwischen der

Kapitalvermögen regelt § 97a Absatz 6 SGB VI. Versicherungsleistung und der Summe der darauf

entrichteten Beiträge oder die Hälfte des Unter-

Die Finanzbehörden beziehungsweise die ZfA mel- schiedsbetrags zu berücksichtigen.

den die im maßgeblichen Kalenderjahr erzielten

Einkünfte als Jahresbetrag. Um das monatliche

Einkommen zu ermitteln, ist dieser deshalb durch Freibetrag/Grenzbetrag

12 zu dividieren. Wie bereits einleitend beschrieben, sind bei der

Einkommensprüfung einerseits ein Freibetrag

Für die Bestimmung der Höhe des prozentualen und andererseits ein (höherer) Grenzbetrag zu

16

Kürzungsbetrags nach § 18b Absatz 5 SGB IV ist beachten. Der Unterschied besteht in dem unter-

auf das Jahr des Beginns der Leistung an die schiedlichen Umfang der Anrechnung des diese

versicherte Person abzustellen. Bei Rentenleis- Grenzen überschreitenden Einkommens. Während

tungen an Hinterbliebene ist bei der Bestimmung von dem Betrag, der den Freibetrag überschreitet,

dieses Betrags auf den erstmaligen Beginn einer 60 Prozent auf den Grundrentenzuschlag ange-

an die verstorbene Person erbrachten Leistung rechnet wird, ist der den Grenzbetrag überschrei-

abzustellen, da sich der Besteuerungsanteil tende Betrag zu 100 Prozent anzusetzen.

bei Renten an Hinterbliebene nach dem Beginn

der vorangegangenen Leistung richtet. In den Die Höhe des Frei- beziehungsweise Grenzbetrags

Fällen, in denen die verstorbene Person zuvor leitet sich vom aktuellen Rentenwert ab, der

keine Leistung erhalten hat, ist der Beginn der mit einem gesetzlich festgelegten Multiplikator

Hinterbliebenenrente maßgebend.14 Der prozen- zu vervielfältigen ist. Der maßgebende Multi-

tuale Kürzungsbetrag richtet sich ausschließlich plikator richtet sich danach, welcher Grenzwert

nach § 18b Absatz 5 SGB IV. Das gilt auch, wenn (Frei- oder Grenzbetrag) zu bestimmen ist und ob

bei Rentenleistungen an Hinterbliebene bei der Berechtigte in dem für die Einkommensermittlung

Einkommensanrechnung nach § 97 SGB VI das maßgeblichen Kalenderjahr alleinstehend oder

Hinterbliebenenrecht vor dem 1. Januar 2002 mit verheiratet sind beziehungsweise sich in einer

den Kürzungsbeträgen nach § 114 Absatz 4 SGB IV eingetragenen Lebenspartnerschaft befinden.

berücksichtigt wird.15 Die aktuellen Verhältnisse im Beziehungsstatus

werden durch den Bezug auf das vor- beziehungs-

5-6 2021 Kompass I 11

Finale_31.5.21_Kompass_5_6_21.indd 11 31.05.21 09:12Blickpunkt

weise vorvorvergangene Kalenderjahr nicht Beispiel:

berücksichtigt. Die Art der steuerlichen Veran- Eine alleinstehende Rentnerin erzielte 2019 ein zu

lagung, gemeinsam oder getrennt, ist in diesem versteuerndes Einkommen in Höhe von 17.600 Euro.

Zusammenhang unbedeutend. Dabei wurde vorab ein Rentenanteil in Höhe von

4.000 Euro steuerfrei gestellt. Die 4.000 Euro werden

Es handelt sich – angesichts der Anlehnung an den 17.600 Euro zugerechnet. Ihr zu berücksichtigen-

den aktuellen Rentenwert – um dynamische, sich des Einkommen betrug 2019 somit insgesamt

in der Regel jährlich verändernde Frei- bezie- 21.600 Euro. Auf den Monat bezogen waren dies

hungsweise Grenzbeträge, die einheitlich für das (21.600 Euro/12 =) 1.800 Euro.

gesamte Bundesgebiet gelten. Maßgebend für

ein Kalenderjahr ist immer der aktuelle Renten- Sowohl der Freibetrag von 1.250 Euro als auch der

wert, der ab Juli des Vorjahres gilt.17 Grenzbetrag von 1.600 Euro werden überschritten.

Für das Kalenderjahr 2021 gelten die folgenden Das Einkommen zwischen 1.250 Euro und 1.600 Euro

monatlichen Frei- und Grenzbeträge: (350 Euro) wird zu 60 Prozent angerechnet (210 Euro).

Freibetrag Grenzbetrag Der Betrag über 1.600 Euro (200 Euro) wird zu

in Euro in Euro 100 Prozent angerechnet.

18 19

Alleinstehende 1.250 1.600

In der Summe ergibt sich ein Anrechnungsbetrag von

Ehegatten bzw. 410 Euro.

20

eingetragene 1.950 2.30021

Lebenspartner

Wann werden Einkommensänderungen

Wie ermittelt sich der Anrechnungsbetrag? berücksichtigt?

Übersteigt das zu berücksichtigende Einkommen Änderungen beim Einkommen, die den Trägern

nicht den jeweiligen Freibetrag, erfolgt keine der Rentenversicherung von den Finanzbehörden

Anrechnung nach § 97a SGB VI auf den Grundren- oder der ZfA jeweils bis zum 31. Oktober eines

tenzuschlag. Jahres aus dem vor- beziehungsweise vorvorver-

gangenen Kalenderjahr übermittelt wurden, sind

Wird der jeweilige Freibetrag bis zum jeweiligen jährlich vom darauffolgenden 1. Januar an zu

Grenzbetrag überschritten, wird der überschrei- berücksichtigen.23

tende Betrag zu 60 Prozent auf den Grundrenten-

zuschlag angerechnet. Meldungen nach dem 31. Oktober eines Jahres

werden erst vom darauffolgenden übernächsten

Bei Überschreiten des jeweiligen Grenzbetrags 1. Januar an berücksichtigt, es sei denn, dass

ist das diesen Betrag übersteigende Einkommen beim automatisierten Abruf des folgenden Jahres

zu 100 Prozent anzurechnen. Festsetzungsdaten für ein jüngeres Kalenderjahr

vor dem 31. Oktober übermittelt wurden. Die

Wenn sowohl der Frei- als auch der Grenzbetrag jüngeren Festsetzungsdaten verdrängen die

überschritten wird, werden die Anrechnungsbe- älteren.24

träge addiert und von dem Grundrentenzuschlag

abgezogen.22 Aktuelle Änderungen, also der unterjährige

Wechsel innerhalb der zu berücksichtigenden

Einkommensarten beziehungsweise Änderungen

in der Höhe oder der Wegfall von Einkommen im

12 I Kompass 5-6 2021

Finale_31.5.21_Kompass_5_6_21.indd 12 31.05.21 09:12Kalenderjahr der Überprüfung, führen jedenfalls anderem die Steuerbescheinigung der Kreditinsti-

noch nicht zu einer Änderung der anzurechnen- tute oder die Bescheinigung des Steuerberaters.30

den Beträge vom darauffolgenden 1. Januar an.

Das Vorlegen von Unterlagen von Berechtigten, Erfolgt keine Mitteilung durch die Berechtigten

aus denen sich eine Einkommensänderung über abgeltend versteuerte Kapitalerträge, gelten

ergibt, reicht nicht aus.25 solche als nicht erzielt. Dann verbleibt es bei dem

ursprünglichen Bescheid.31

Eine Ausnahme hinsichtlich des Änderungszeit-

punktes sieht das Gesetz bei den abgeltend zu Teilen Berechtigte und ihre Ehegatten bezie-

versteuernden Kapitalvermögen vor,26 die vom hungsweise eingetragenen Lebenspartner

Berechtigten beziehungsweise vom Ehegatten abgeltend versteuerte Kapitalerträge mit, ist,

oder eingetragenen Lebenspartner dem Renten- unabhängig von den Auswirkungen auf die

versicherungsträger angezeigt werden. Einkommensprüfung, immer ein neuer Bescheid

zum Grundrentenzuschlag unter Berücksichtigung

dieser Kapitalerträge zu erteilen.35

Abgeltend versteuerte Einkünfte

27

aus Kapitalvermögen Ergibt sich nach erneuter Einkommensprüfung

Über das automatisierte Datenabrufverfahren eine Änderung in der Höhe des gezahlten Grund-

mit den Finanzbehörden können nur die Ein- rentenzuschlags (Verringerung oder Wegfall), ist

künfte aus Kapitalvermögen (Kapitalerträge) der Bescheid über den Grundrentenzuschlag mit

abgerufen werden, die von den steuerpflichtigen Wirkung für die Zukunft, das heißt mit Ablauf des

Personen in der Einkommensteuererklärung Kalendermonats, in dem der Korrekturbescheid

32

angegeben wurden und im zu versteuernden bekannt gegeben wurde, aufzuheben.

Einkommen enthalten sind. Für die Ermittlung

und gegebenenfalls spätere Berücksichtigung Auskunftsrechte

von nicht gegenüber den Finanzbehörden erklär- Die Träger der Rentenversicherung sind ab dem

ten, weil abgeltend versteuerten, Kapitalerträgen 1. Januar 2021 berechtigt, das Vorhandensein von

33

im Rahmen der Einkommensprüfung beim Kapitalerträgen stichprobenartig zu überprüfen.

Grundrentenzuschlag, hat der Gesetzgeber ein Dies geschieht im Wege eines automatisierten

28

gesondertes Verfahren vorgesehen. Datenabgleichs beim BZSt sowie bei den maß-

gebenden Kreditinstituten. Eine anlassbezogene

Dieses Verfahren sieht vor, dass die Erstfest- Überprüfung eines Einzelfalls ist nicht vorge-

stellung des zahlbaren Anspruchs auf den sehen. Das Ergebnis dieses Kontenabrufs wird

Grundrentenzuschlag und später die jährliche elektronisch an die Träger der Rentenversicherung

Einkommensprüfung zunächst ohne vorherige übermittelt. Gegenstand sind die Kontenstamm-

Ermittlung der abgeltend versteuerten Einkünfte daten. Sie enthalten Informationen darüber, bei

aus Kapitalvermögen und nur unter Berücksichti- welchen Kreditinstituten die Berechtigten und

gung der anderen Einkommensarten zu erfolgen ihre Ehegatten beziehungsweise eingetragenen

hat. Lebenspartner Konten, Depots oder Schließfächer

haben. Auf dieser Grundlage werden Auskunftser-

Erst in dem Bescheid über die Höhe des Grund- suchen an die jeweiligen Kreditinstitute gehalten

rentenzuschlags wird der Berechtigte (einschließ- beziehungsweise diese aufgefordert eventuell

lich Ehegatte beziehungsweise eingetragenem angefallene Kapitalerträge in dem maßgeblichen

Lebenspartner29) aufgefordert, innerhalb von drei Kalenderjahr mitzuteilen.

Monaten nach Bekanntgabe des Bescheides,

etwaige abgeltend versteuerte Kapitalerträge Die Rentenversicherungsträger sind verpflichtet,

für das betreffende Kalenderjahr mitzuteilen bereits im Bescheid über die Bewilligung des

und nachzuweisen. Als Nachweise dienen unter

5-6 2021 Kompass I 13

Finale_31.5.21_Kompass_5_6_21.indd 13 31.05.21 09:12Blickpunkt

Grundrentenzuschlags die Berechtigten darauf Konkurrenzverhältnis zu anderen

hinzuweisen, dass das Vorliegen von Kapitalerträ- Anrechnungsvorschriften

gen im Rahmen einer Zufallsauswahl überprüft Die Vorschriften

werden kann, um eine missbräuchliche Inan- • § 97 SGB VI – Einkommensanrechnung auf

spruchnahme dieser Leistung zu verhindern. Der Renten wegen Todes

Abruf der Daten ist frühestens nach Ablauf von

drei Monaten nach Bekanntgabe des Bescheides • § 34 SGB VI – Voraussetzungen für einen

zum Grundrentenzuschlag zulässig, weil die Be- Rentenanspruch und Hinzuverdienstgrenze und

troffenen sich innerhalb dieser Zeit zu abgeltend

versteuerten Kapitalerträgen erklären können. Die • § 96a SGB VI – Rente wegen verminderter

Richtigkeit der Angaben wird bei fünf Prozent der Erwerbsfähigkeit und Hinzuverdienst

potentiell Berechtigten stichprobenartig über-

prüft. Das sind schätzungsweise 65.000 Fälle.5 sind nur auf den Rentenbetrag anzuwenden, der

Die Berechtigten und ihre Ehegatten beziehungs- sich unter Außerachtlassung des Grundrenten-

weise eingetragenen Lebenspartner sind über zuschlags ergibt.38

die Durchführung der Datenerhebung und deren

Ergebnis per Bescheid zu informieren.34 Dadurch wird verhindert, dass Einkommen zu-

nächst unter Anwendung der Vorschriften zur Ein-

Erhalten die Träger der Rentenversicherung auf kommensanrechnung oder zur Berücksichtigung

diese Weise Informationen über eine zu Unrecht von Hinzuverdienst auf den Gesamtrentenbetrag,

unterbliebene oder unrichtige Auskunft mit Aus- also einschließlich Grundrentenzuschlag, ange-

wirkung auf die Höhe des Grundrentenzuschlags, rechnet wird und dann nochmal ausschließlich

ist die rückwirkende Korrektur des Bescheides auf den Grundrentenzuschlag nach § 97a SGB VI.

vom Beginn des Zeitraumes der Anrechnung von Dadurch wird eine mehrfache Berücksichtigung

Einkommen vorgesehen.35 Dies gilt auch, wenn auf ein- und dieselbe Rente ausgeschlossen.

Berechtigte die ursprünglich abgegebene Einkom-

mensmitteilung berichtigen, weil sie fehlerhaft Das Konkurrenzverhältnis zwischen der Anwen-

36

war (unrichtige Auskunft). In diesem Fall besteht dung von § 93 SGB VI (Rente und Leistungen

keine schützenswerte Position der Betroffenen aus der Unfallversicherung) und der

und es ist der Zustand herzustellen, der bestan- Einkommensprüfung nach § 97a SGB VI beim

den hätte, wenn die abgeltend versteuerten Grundrentenzuschlag wird durch die Einordnung

Kapitalerträge bereits bei Bescheiderteilung von § 97a SGB VI in der Reihenfolge bei der

vorgelegen hätten.5 Das Korrekturverfahren Anwendung von Berechnungsvorschriften nach

wird an dieser Stelle im Gesetz direkt geregelt § 98 SGB VI unter Nummer 4a gelöst. Soweit eine

(lex specialis). Die Vorschriften zur Anhörung Rente mit Anspruch auf Grundrentenzuschlag

Beteiligter und zur Korrektur von Bescheiden mit Leistungen aus der Unfallversicherung

nach Maßgabe der §§ 24, 45 oder 48 SGB X zusammentrifft, ist vor der Anrechnung nach

finden in diesem Zusammenhang keine Anwen- § 93 SGB VI die Einkommensprüfung nach

dung. Überzahlte Beträge sind zu erstatten. § 97a SGB VI auf den Grundrentenzuschlag

vorzunehmen. Anschließend ist der Gesamtren-

Berechtigte oder deren Ehe- beziehungsweise ein- tenbetrag, also einschließlich Grundrentenzu-

getragene Lebenspartner können eine zu Unrecht schlag, bei der Anwendung von § 93 SGB VI zu

unterbliebene oder unrichtige Auskunft, nachdem berücksichtigen.39 Leistungen aus der Unfall-

sie über ein eingeleitetes Überprüfungsverfahren versicherung sind steuerfrei40 und demzufolge

nach § 151c SGB VI informiert wurden, nicht kein zu berücksichtigendes Einkommen nach

durch eine Mitteilung der abgeltend versteuerten § 97a SGB VI. Das heißt, dass Einkommen nicht

Kapitalerträge „heilen“, um so einer rückwirken- doppelt angerechnet wird.

den Korrektur zu entgehen.37

14 I Kompass 5-6 2021

Finale_31.5.21_Kompass_5_6_21.indd 14 31.05.21 09:12Erhält ein Berechtigter sowohl eine Witwen- oder Einkommen des Ehegatten beziehungsweise

Witwerrente infolge Auflösung der letzten Ehe eingetragenen Lebenspartners

als auch eine Witwen- oder Witwerrente nach Die inhaltliche Ausgestaltung des § 97a SGB VI,

dem vorletzten Ehegatten, in denen gegebenen- gemeint ist in diesem Zusammenhang die

falls in beiden Renten ein Anspruch auf Zahlung Berücksichtigung von Einkommen der Ehe-

eines Grundrentenzuschlags besteht, so wird beziehungsweise eingetragenen Lebenspartner

nach § 90 Absatz 1 SGB VI (Witwenrente und der Berechtigten, stellt ein Novum in der An-

Witwerrente nach dem vorletzten Ehegatten und rechnungshistorie im Bereich der gesetzlichen

Ansprüche infolge Auflösung der letzten Ehe) Rentenversicherung dar. Derartige Regelungen

auf eine Witwen- oder Witwerrente nach dem existierten bislang ausschließlich im Bereich der

vorletzten Ehegatten einschließlich Grundren- sozialen Fürsorge bei Sozialhilfe- beziehungswei-

tenzuschlag, der Gesamtrentenbetrag der Hin- se Grundsicherungsleistungen. Im Unterschied

terbliebenenrente nach dem letzten Ehegatten, zu diesen bedürftigkeitsabhängigen Leistungen,

das heißt ebenfalls einschließlich des gezahlten werden jedoch beim Grundrentenzuschlag nur

Grundrentenzuschlags, angerechnet.41 die Einkommen der Ehe- beziehungsweise

eingetragenen Lebenspartner berücksichtigt.

Ausblick Anders als bei den Fürsorgeleistungen im

Zielgerichtete Berechtigung sonstigen Sozialrecht, wo auch das Einkommen

Grundsätzlich ist die gesonderte Prüfung des von Partnern in anderen Gemeinschaftsformen

Einkommensbedarfs beim Grundrentenzuschlag (eheähnliche Gemeinschaft) angerechnet wird,

zu begrüßen. So wird sichergestellt, dass dieser werden diese Einkünfte bei der Einkommensprü-

aus sozialen Gründen gewährte Rentenzuschlag fung nicht berücksichtigt. Diese Ausgestaltung

zielgerichtet den Berechtigten zu Teil wird, dürfte dem eingangs angeführten maschinellen

deren Haupteinnahmequelle die gesetzliche und Datenaustauschverfahren geschuldet sein, da

aufgrund geringer Verdienste zu niedrige Rente Abfragen von in eheähnlicher Gemeinschaft

darstellt. lebenden Personen bei der Finanzbehörde

nicht möglich sind. Diese Regelung ist jedoch

Maschineller Datenaustausch verfassungsrechtlich nicht frei von Bedenken. So

Die erstmalige Implementierung eines maschi- weist Ruland in seinem Gutachten zur Verfas-

nellen Datenaustausches zwischen den Trägern sungsmäßigkeit beziehungsweise -widrigkeit des

der Rentenversicherung und den Finanzbehörden Entwurfs eines Grundrentengesetzes darauf hin,

im Hinblick auf das zu berücksichtigende dass darin eine Benachteiligung der Ehe und der

Einkommen erfordert zwar in der Umsetzung eingetragenen Lebenspartnerschaft gegenüber

umfangreiche Vorarbeiten und einen damit anderen Gemeinschaftsformen vorliegt.

verbundenen hohen (finanziellen) Verwaltungs- Dies könnte als eine Verletzung des Artikels 6

aufwand. Unter Berücksichtigung der auch in Absatz 1 des Grundgesetzes (GG) „Schutz von

der öffentlichen Verwaltung voranschreitenden Ehe und Familie“ gesehen werden.42

digitalen Transformation ist dies jedoch ein

nachvollziehbarer Schritt des Gesetzgebers. Die Vorhandenes Vermögen

Einkommensprüfung beim Grundrentenzuschlag Ein weiterer Einwand betrifft die fehlende

kann auf diese Weise weitestgehend vollmaschi- Anrechnung von Vermögen bei der Feststellung

nell erfolgen, was eine enorme Entlastung der des Grundrentenbedarfs. Ob jemand seinen

Sachbearbeitung bedeutet. Es bleibt jedenfalls Lebensunterhalt ausreichend selbst bestreiten

abzuwarten, ob dieses Modell, also der Datenaus- kann, hängt nicht nur vom laufenden einkom-

tausch mit anderen Behörden/Institutionen, auch mensteuerpflichtigen Einkommen ab, sondern

bei anderen geeigneten Anrechnungsvorschriften auch vom vorhandenen Vermögen, welches

im SGB VI eingeführt wird. zum Lebensunterhalt eingesetzt werden kann.

5-6 2021 Kompass I 15

Finale_31.5.21_Kompass_5_6_21.indd 15 31.05.21 09:12Blickpunkt

Hat eine zuschlagsberechtigte Person zum das Einkommen ihres verstorbenen Ehemanns

Beispiel eine Immobilie verkauft und setzt dieses unter Berücksichtigung des erhöhten Frei-/Grenz-

Vermögen als Lebensunterhalt ein, wird dieses betrags zugrunde gelegt. Diese Vorgehensweise

Vermögen bei der Einkommensprüfung auf den dürfte bei den davon betroffenen Berechtigten

Grundrentenzuschlag nicht berücksichtigt. Die auf wenig Verständnis stoßen. Gerade zu Beginn

monatlichen Einnahmen aus der Vermietung der Einführung des Grundrentenzuschlags sollten

einer Immobilie hingegen schon. Dieses könnte sich die Rentenversicherungsträger auf eine Zu-

eine Ungleichbehandlung vergleichbarer wirt- nahme von Widersprüchen in diese Richtung und

schaftlicher Tatbestände darstellen und damit speziell der Bereich der Auskunft und Beratung

den Anwendungsbereich des Gleichheitsgrund- auf eine erhöhte Beratungsnachfrage einstellen.

satzes nach Artikel 3 Absatz 1 GG berühren.43

Anhand der gesetzlich vorgeschriebenen Evaluie-

Einkommen des verstorbenen Ehegatten rung bis zum 31. Dezember 2025 bleibt abzuwar-

beziehungsweise eingetragenen ten, ob die mit der Einführung des Grundrenten-

Lebenspartners zuschlags angestrebten Ziele erreicht werden.

Die Berücksichtigung von Einkommen des

vor- beziehungsweise vorvorvergangenen Kalen-

derjahres beinhaltet auch, dass der Beziehungs- Silke Kirschberger

status des zugrunde gelegten Kalenderjahres KBS/Rentenversicherung

maßgebend ist. Beispielsweise bei einer Witwe Service „Verfahren und Recht“, Seemannskasse

wird folglich in den ersten Jahren ab Beginn der Pieperstraße 14-28

Witwenrente bei der Einkommensprüfung auch 44789 Bochum

FUSSNOTEN

1 15 34

Koalitionsvertrag zwischen CDU, CSU und SPD „Ein AGVR Sondersitzung 2020 am 6. August 2020, AGVR Sondersitzung 2020 am 6. August 2020,

neuer Aufbruch für Europa – Eine neue Dynamik für TOP 2 Anlage AF 390. TOP 2 Anlage AF 321.

Deutschland – Ein neuer Zusammenhalt für unser 16

§ 97a Absatz 4 SGB VI. 35

§ 97a Absatz 6 Satz 6 bis 8 SGB VI.

Land“, Seite 92, 12. März 2018. 17 36

AGVR Sondersitzung 2020 am 6. August 2020, AGVR Sitzung 1/2020 am 20. März 2020,

2

Referentenentwurf des BMAS zum Entwurf eines TOP 2 Anlage AF 392. TOP 8 Anlage AF 312.

Gesetzes zur Einführung der Grundrente für 18 37

36,56 x 34,19 Euro (gerundet auf einen vollen AGVR Sitzung 1/2020 am 20. März 2020,

langjährig in der gesetzlichen Rentenversicherung

Euro-Betrag); § 97a Absatz 4 Satz 2 SGB VI. TOP 8 Anlage AF 304.

Versicherte mit unterdurchschnittlichem Einkom- 19 38

46,78 x 34,19 Euro (gerundet auf einen vollen § 97a Absatz 7 SGB VI.

men und für weitere Maßnahmen zur Erhöhung der

Euro-Betrag); § 97a Absatz 4 Satz 2 SGB VI. 39

AGVR Sondersitzung 2020 am 6. August 2020,

Alterseinkommen (Grundrentengesetz-GruRG)

20

vom 21. Mai 2019. 57,03 x 34,19 Euro (gerundet auf einen vollen TOP 2 Anlage AF 355.

3 Euro-Betrag); § 97a Absatz 4 Satz 4 SGB VI. 40

§ 3 Satz 1 Nummer 1a EStG.

Bundesgesetzblatt Jahrgang 2020 Teil I Nr. 38,

21

ausgegeben am 18. August 2020, Seite 1879. 67,27 x 34,19 Euro (gerundet auf einen vollen 41

AGVR Sondersitzung 2020 am 6. August 2020,

4 Euro-Betrag); § 97a Absatz 4 Satz 4 SGB VI. TOP 2 Anlage AF 352.

§ 151b SGB VI.

22

5 AGVR Sondersitzung 2020 am 6. August 2020, 42

Gutachten zur Verfassungsmäßigkeit beziehungs-

Bundestags(BT)-Drucksache 19/18473, Seiten 32,

TOP 2 Anlage AF 333. weise -widrigkeit des Entwurfs eines Grundrenten-

39 bis 45.

23

6 § 97a Absatz 5 Satz 2 SGB VI. gesetzes (BR-Drucks. 85/20; BT-Drucks.19/18473)

§ 22a Absatz 2 EStG.

7

24

AGVR Sitzung 1/2020 am 20. März 2020, von Prof. Dr. Franz Ruland, April 2020, Seiten 48 bis

§ 97a Absatz 5 Satz 1 SGB VI.

TOP 8 Anlage AF 293. 49, 51 bis 55, 59 bis 60.

8

Arbeitsgruppe Versicherung und Rente (AGVR) 43

25

AGVR Sitzung 1/2020 am 20. März 2020, Gutachten zur Verfassungsmäßigkeit beziehungs-

Sitzung 1/2020 am 20. März 2020, TOP 8

TOP 8 Anlage AF 292. weise -widrigkeit des Entwurfs eines Grundrenten-

Anlage Auslegungsfrage (AF) 280.

26 gesetzes (BR-Drucks. 85/20; BT-Drucks.19/18473)

9 § 97a Absatz 6 SGB VI.

§ 97a Absatz 2 Satz 1 und 7, § 97a Absatz 3 von Prof. Dr. Franz Ruland, April 2020, Seiten 50, 59.

27

Satz 2 und 3 SGB VI. § 97a Absatz 6 Satz 1 bis 5 SGB VI.

28

10

AGVR Sitzung 1/2020 am 20. März 2020, § 97a Absatz 6 SGB VI.

TOP 8 Anlage AF 226. 29

AGVR Sitzung 1/2020 am 20. März 2020,

11

AGVR Sondersitzung 2020 am 6. August 2020, TOP 8 Anlage AF 307.

TOP 2 Anlage AF 358. 30

AGVR Sitzung 1/2020 am 20. März 2020,

12

§ 97a Absatz 1, Absatz 2 Satz 2 bis 6 und TOP 8 Anlage AF 233.

Absatz 3 Satz 1 SGB VI. 31

AGVR Sitzung 1/2020 am 20. März 2020,

13

AGVR Sondersitzung 2020 am 6. August 2020, TOP 8 Anlage AF 248.

32

TOP 2 Anlage AF 384. AGVR Sitzung 1/2020 am 20. März 2020,

14

AGVR Sondersitzung 2020 am 6. August 2020, TOP 8 Anlage AF 314.

33

TOP 2 Anlage AF 388. § 151c SGB VI.

16 I Kompass 5-6 2021

Finale_31.5.21_Kompass_5_6_21.indd 16 31.05.21 09:12Dominik Herrmann und Uwe Ogrzewalla

Rentenanpassung 2021

Erstmals seit dem Jahr 2010 werden die Renten der gesetzlichen Rentenversicherung

in den alten Bundesländern zum 1. Juli 2021 nicht angepasst. Der aktuelle Rentenwert

verbleibt bei 34,19 Euro. Der aktuelle Rentenwert (Ost) hingegen erhöht sich um 0,72 Pro-

zentpunkte. Die Erhöhung beruht auf der stufenweisen Angleichung an den aktuellen Ren-

tenwert nach § 255a SGB VI, die zum 1. Juli 2021 eine Anhebung des aktuellen Rentenwerts

(Ost) auf 97,9 Prozent des aktuellen Rentenwerts vorschreibt. Ab dem 1. Juli 2021 beträgt

er damit 33,47 Euro. Dazu hat die Bundesregierung mit Zustimmung des Bundesrates die

„Verordnung zur Bestimmung der Rentenwerte in der gesetzlichen Rentenversicherung und

in der Alterssicherung der Landwirte und zur Bestimmung weiterer Werte zum 1. Juli 2021

(Rentenwertbestimmungsverordnung – RWBestV 2021)“ erlassen.

Einleitung Rentenwert beziehungsweise aktuelle Renten-

Die Berechnung der Rente in den alten Bundes- wert (Ost).4

ländern richtet sich nach der Rentenformel für

den Monatsbetrag der Rente. Um die monatliche Der folgende Beitrag stellt die Grundlagen

Höhe von Versichertenrenten zu ermitteln, wer- für die Anpassung oder „Nichtanpassung“ der

den die erworbenen persönlichen Entgeltpunkte aktuellen Rentenwerte vor. Zusätzlich weist er

mit dem Rentenartfaktor und dem aktuellen für die knappschaftliche Rentenversicherung die

Rentenwert vervielfältigt.1 Rentenbeträge aus, die sich nach der Anpassung

beziehungsweise „Nichtanpassung“ für den

Aufgrund der durchschnittlich geringeren Ein- Leistungszuschlag ergeben.

kommensverhältnisse in den neuen Bundeslän-

dern werden für dort erworbene Rentenanwart- Der aktuelle Rentenwert und der aktuelle

schaften bis zum 30. Juni 2024 Entgeltpunkte Rentenwert (Ost) weisen jeweils den Betrag an

(Ost) ermittelt. Die Rente im Beitrittsgebiet monatlicher Rente aus, den Versicherte für ein

wird auf Grundlage der Rentenformel (Ost) Jahr Beitragszahlung bei durchschnittlichem

berechnet. Diese folgt analog der Rentenformel. Verdienst als Altersrente erhalten, wenn sie die

Die persönlichen Entgeltpunkte und der aktuelle Altersrente nicht vorzeitig in Anspruch nehmen.

Rentenwert werden jedoch durch persönliche

Entgeltpunkte (Ost) und den aktuellen Renten- Bei der Ermittlung des neuen aktuellen Ren-

wert (Ost) ersetzt.2 Um das unterschiedliche tenwerts werden grundsätzlich die Faktoren

Rentenniveau auszugleichen wird der aktuelle Lohnentwicklung, Altersvorsorgeaufwendungen

Rentenwert (Ost) bis zum 1. Juli 2024 schrittwei- sowie der Nachhaltigkeitsfaktor berücksichtigt.

se an den aktuellen Rentenwert angeglichen. Gleichzeitig stellt er ein Sicherungsniveau vor

Zum 1. Juli 2021 beträgt er 97,9 Prozent des Steuern (Rentenniveau) von mindestens 48 Pro-

aktuellen Rentenwerts.3 zent sicher.5 Trotz der „Nullanpassung“ in diesem

Jahr ist eine zusätzliche Erhöhung nicht not-

Im Rahmen der Rentenanpassung tritt an die wendig. Auch bei weiterer Berücksichtigung des

Stelle der bisherigen Werte, sofern eine Anpas- aktuellen Rentenwerts in Höhe von 34,19 Euro

sung vorzunehmen ist, der jeweils neue aktuelle ergibt sich ein Sicherungsniveau vor Steuern von

49,37 Prozent.

5-6 2021 Kompass I 17

Finale_31.5.21_Kompass_5_6_21.indd 17 31.05.21 09:12Fokus Knappschaft-Bahn-See

Wie bereits einleitend erwähnt, basiert die An- nach der Systematik der volkswirtschaftlichen

passung des aktuellen Rentenwerts (Ost) auf dem Gesamtrechnung (VGR – ohne Personen, die

gesetzlich festgelegten Prozentsatz des aktuellen in den sogenannten Ein-Euro-Jobs arbeiten)

Rentenwerts (97,9 Prozent). Die im Rahmen der herangezogen. Die maßgebenden Werte sind in

Erstellung der RWBestV 2021 vorzunehmende Abbildung 1 dargestellt.

Vergleichsberechnung aus den Faktoren Lohnent-

wicklung in den neuen Bundesländern, Altersvor- Dem Umstand geschuldet, dass in der VGR auch

sorgeaufwendungen und Nachhaltigkeitsfaktor Beamtenbezüge und Verdienste oberhalb der

würde zu einem niedrigeren Betrag führen und Beitragsbemessungsgrenze in der gesetzlichen

wirkt sich dementsprechend nicht aus. Rentenversicherung berücksichtigt werden,

kommt daneben ebenfalls zum Tragen, wie sich

Im Folgenden werden die Berechnungen darge- die beitragspflichtigen Entgelte der Versicherten

stellt, aus denen sich der unveränderte aktuelle entwickeln (vergleiche Abbildung 2). Die VGR

Rentenwert sowie der neue aktuelle Rentenwert wird als weitere Größe für die Entwicklung der

(Ost) ergeben haben. beitragspflichtigen Verdienste je Arbeitnehmer

ohne Beamte aber einschließlich der Personen,

die Arbeitslosengeld beziehen, herangezogen. Sie

Ermittlung des neuen aktuellen spiegelt in diesem Zusammenhang die finanziel-

Rentenwerts le Situation der gesetzlichen Rentenversicherung

Entwicklung der Bruttolöhne und -gehälter wider.

Der primäre Faktor für die Rentenanpassung ist

die Veränderung der Bruttolöhne und -gehälter Der Wert errechnet sich aus der Versicherten-

(im Weiteren: Verdienste) des letzten Jahres statistik der Deutschen Rentenversicherung

gegenüber denen für das vorletzte Jahr in den Bund. Als Folge des Flexirentengesetzes hat die

alten Bundesländern.6 Für die Ermittlung des Deutsche Rentenversicherung Bund in diesem

Anpassungsfaktors werden zunächst die vom Jahr die statistische Abgrenzung der beitrags-

Statistischen Bundesamt erhobenen Verdienste pflichtigen Entgelte revidiert und deutlich mehr

Abbildung 1: Bruttolöhne und -gehälter je Arbeitnehmer (in Euro)

Verdienste im Jahr Alte Bundesländer Neue Bundesländer

2020 37.778 31.945

2019 (VGR 2021) 37.883 31.532

2019 (RWBestV 2020) 37.932 31.482

2018 (RWBestV 2020) 36.846 31.990

Abbildung 2: Beitragspflichtige Verdienste je Arbeitnehmer (in Euro)

Verdienste im Jahr Alte Bundesländer Neue Bundesländer

2019 33.693 29.090

2018 33.421 28.478

18 I Kompass 5-6 2021

Finale_31.5.21_Kompass_5_6_21.indd 18 31.05.21 09:12Sie können auch lesen