Solvency II Update & TPT 5.0 für Alternative Investments - 7 April 2020, BAI-Webinar

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Solvency II Update & TPT 5.0 für Alternative Investments 7 April 2020, BAI-Webinar

Agenda

1 Solvency II Update

Tripartite Template (TPT) 5.0

• Überblick

2 • Bestehende Felder

• Neue Felder

• IORP II

2

Solvency II Review 2020: Zeitplan

Datum Schritt

15/10/2019 EIOPA’s Opinion on the 2020 review of Solvency II

Konsultation bis: Paper on proposals for Solvency II 2020 Review.

20/04/2020 Review of technical implementation means for the

package on Solvency 2 Supervisory Reporting and

Public Disclosure

Einreichungsfrist: Solvency II review: information request from national

01/06/2020 supervisory authorities. Information on the holistic

impact assessment of the review

(vorher: 31/03/2020)

(inkl. langfristige Aktieninvestments u.a. ohne

Quasi-Ringfencing)

06/2020 (?) EIOPA‘s Final Opinion

2020-2021 (?) Neue Delegierte Verordnung (DVO)

3

Langfristige

Aktieninvestments (LAI)

Vorschläge

Vorschlägeaus

ausder

derLAI-Studie

LAI-Studievon

vonSOF

SOF&&BAI

BAI(Januar

(Januar2020):

2020):

• Entfernung der Quasi-Ringfencing-Anforderungen

• Stattdessen Berichtswesen über ORSA und Offenlegung im SFCR

• Weitere Vorschläge & Analysen (u.a. VaR, Diversifikation etc.)

EIOPA analysiert Auswirkungen mit / ohne Quasi-Ringfencing (bis 1/6/20)*

*“Solvency II review: information request from national supervisory authorities. Information on the holistic impact assessment of the review.”

4

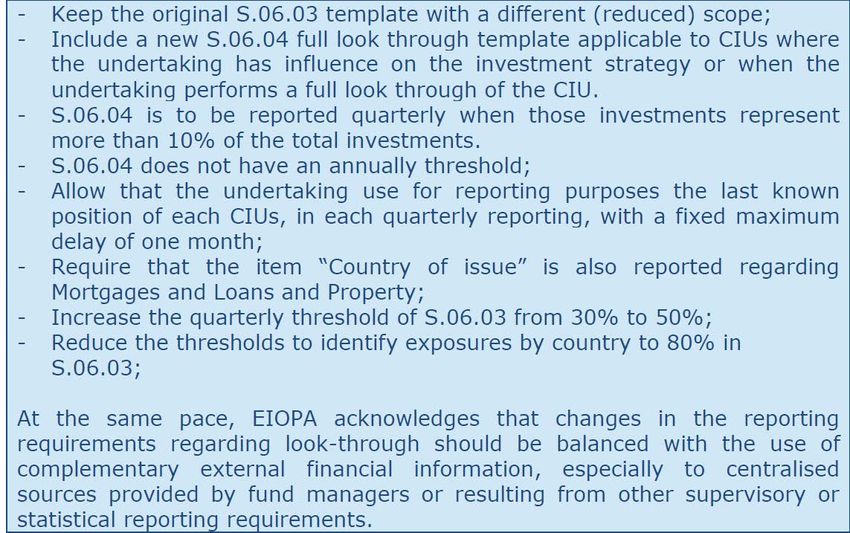

QRT-Reporting für Fonds

• Zusätzliches

Look Through

Quantitative

Reporting

Template (QRT)

S.06.04

• Zusätzliches

Reporting von

Emittenten-

informationen

• Datenstand

max. 1 Monat

alt

*“Solvency II review: information request from national supervisory authorities. Information on the holistic impact assessment of the review.”

5

ESG-Risikomanagement

• Berücksichtigung von

ESG-Risiken im

Investment- und

Risikomanagement

für alle Assets

• Klimabezogene ESG-

Risiken = Prio 1

• Quantitative

Szenarioanalysen

• Neue DVO in

2020 / 2021?

6

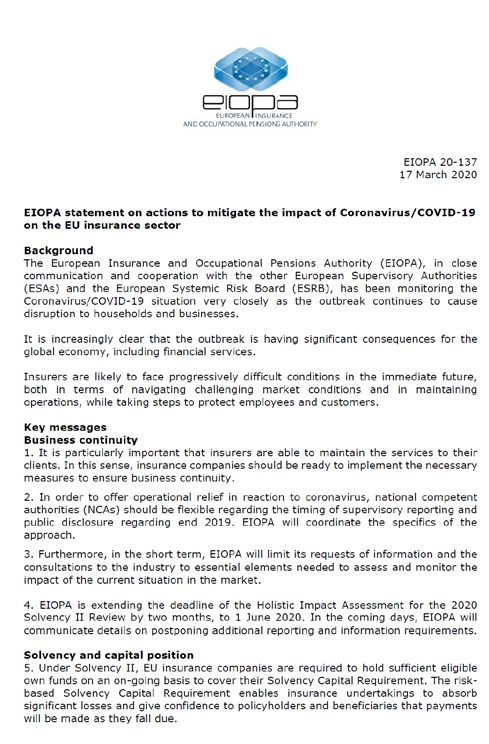

EIOPA‘s Reaktion auf COVID-19

• Geschäftsfortführung = Prio 1

(Risikomanagement & Stresstests

erforderlich!)

• Einschränkung von

Informationsanfragen auf

die wesentlichen

• Verlängerung von einigen Reporting-

und Offenlegungsfristen

• Ggf. Nutzung weiterer

aufsichtsrechtlicher

Erleichterungen

7Agenda

1 Solvency II Update

Tripartite Template (TPT) 5.0

• Überblick

2 • Bestehende Felder

• Neue Felder

• IORP II

8Hintergrund

• Freiwilliger Branchenstandard zum Austausch von Durchschaudaten

zwischen Fonds und Solvency II-Investoren

• Entwickelt von FinDatEx Solvency II Working Group,

Teilnehmer sind u.a. Verbände (z.B. Insurance Europe, GDV, BVI) und

Branchenexperten (z.B. SOF)

• Zeitplan:

• Vor Q1 2020: TPT Version 4.0

• Q1 und Q2 2020: TPT Version 4.0 und 5.0 (Parallelphase)

• Nach Q2 2020: TPT Version 5.0 (kein 4.0)

9Dokumente

Solvency II Tripartite Template - Version 5

(20200116_TPT_V5.0.xlsx)

Solvency II Tripartite Template – Comparison V5 vsV4

(20200116_TPT_V5.0 vs V4.0 - CHANGES.xlsx)

Solvency II Tripartite Template - Q&A

(20200116_Q and A_TPT.pdf)

Solvency II Tripartite Template – Additional guidance

(20200116_TPTV5_additional-guidance.pdf)

https://findatex.eu/

10Änderungen gegenüber TPT 4.0

(1) Bestehende Felder

• TPT-Bezeichnung • Geringe (formelle) Anpassungen

• Currencies (4, 21)

• Quantity (18)

• Wesentliche (inhaltliche) • Nominal amount (19)

Änderung • Interest rate type (32)

• Reporting date (7) • Redemption type (40)

• Asset/liability (17b, 22-26) • Hedging/rolling (65)

• Securitisation (56) • Coupon payment frequency (76)

• SCR-Zuordnung für QI / QIU (99,100) • Issuer of the underlying (80, 81, 83, 84)

• Underlying asset category (131) • Convexity (94)

• Infrastructure investment (132) • Segregated accounts (106-113)

• Issuer economic area (114)

• TPT Version (1000)

+ (3) Spezifikation gemäß IORP II

(2) Neue Felder

(Pensionseinrichtungen)

• Type 1 PE Portfolio eligibility (134)

• Type 1 PE Issuer Beta (135)

• Counterparty sector (137)

• KEIN neues Feld für langfristige

Aktieninvestments (LAI)

11Agenda

1 Solvency II Update

Tripartite Template (TPT) 5.0

• Überblick

2 • Bestehende Felder

• Neue Felder

• IORP II

12TPT-Bezeichnung

TPT 4.0 TPT 5.0

YYYYMMDD_TPT_ISIN_YYYYMMDD YYYYMMDD_TPTVx_ISIN_YYYYMM

_XXX = DD_XXX =

valuation date_ date of reference_

TPT_ TPTV&version number_

identification code_ identification code_

reporting date_ date when reporting is produced_

free text free text

(example: (example:

20170331_TPT_FR0123456789_ 20200331_TPTV5_FR0123456789_

20170415_XXX) 20200415_XXX)

13Valuation Date (6) vs. Reporting Date (7)

6_Valuation_date (keine Änderung)

TPT 4.0 TPT 5.0

Date of valuation Date of valuation (date positions valid for)

(date positions

valid for) The Valuation Date is the date of the NAV calculations

used for the population of the TPT report

7_Reporting_date

TPT 4.0 TPT 5.0

Date of reporting Date to which data refers (end of month for example)

(date report

produced) The Reporting Date is the date of reference of the report.

corresponding to the accounting period or reference date

used for SCR calculation, QRT filling…).

14Beispiel

Infrastruktur Equity Fonds („ESGAIF“)

Finales

NAV zum TPT an Datum für das

NAV-

Stichtag Investoren entsprechende

Stichtag

erstellt versandt Quartal

31 März 15 Mai 22 Mai 30 Juni

= =

6_Valuation_date 7_Reporting_

date

20200630_TPTV5_ESGAIF_20200522_SOF

15Asset/Liability (17b) / Market Values (22-26)

17b_Asset_liability

22_Market_valuation_in_quotation_currency_(A)

23_Clean_market_valuation_in_quotation_currency_(A)

24_Market_valuation_in_portfolio_currency_(B)

25_Clean_market_valuation_in_portfolio_currency_(B)

26_Valuation_weight

TPT 4.0 TPT 5.0

Alternative 1* 17b leer

#17b leer UND #22-26 mit Vorzeichen

#22-26 mit Vorzeichen

=> Alternative 2 gemäß TPT 4.0 wird

Alternative 2* nicht mehr unterstützt

#17b = A/L UND

#22-26 ohne Vorzeichen

*Vgl. Tokarevich, Wappmannsberger (2019). „Wesentliche Inkonsistenzen zwischen TPT V.4.0 und QRT S.06.03 (Solvency II Reporting)“

16Securitisation (56)

56_Securitisation

TPT 4.0 TPT 5.0

"N"= 0 "a" not assessed

"Securitisation type 1"=1 "b" Senior STS

"Securitisation type 2"=2 "c" Junior STS

"Re securitisation"=3 "d" re-securitisation

"non compliant"=4 "e" non STS

"f" transitional regime for type 1 securitisations

without new underlying exposure since the

01/01/2019

"g" transitional regime for some type 1

securitisations on residential mortgages

"h“ transitional regime for some type 1

securitisations on residential mortgages

"i" Securitisation secured by the EIB or the EIF

"j" No securitisation

17SCR-Zuordnung Equity (99/100)

99_SCR_mrkt_eq_type1_weight_over_NAV

100_SCR_mrkt_eq_type2_weight_over_NAV

TPT 4.0 TPT 5.0

Keine explizite Zuordnung von QI / QIU im Typ 2 zu berichten (#100)*

qualifizierten Infrastruktprojekten

(QI) und qualifizierten Qualifizierte PE Portfolien im Typ 1

Infrastrukturunternehmen (QIU) zu (#99)*

Typ 1- / Typ 2-Aktien

LTE auf der Instrumentebene kann Typ

1 (#99) oder Typ 2 (#100) sein*

* Regulatorische Einschätzungen sind vom Investor final zu treffen und können sich zwischen Investoren

unterscheiden. Eine proaktive Diskussion mit Empfängern und die Offenlegung von Annahmen / Dokumenten

für die Einschätzung empfehlenswert.

18Underlying Asset Category (131)

131_Underlying_asset_category

TPT 4.0 TPT 5.0

If the first character of the item #12 - Gemäß Durchführungs-VO 2015/2450:

instrument CIC is 7 or 8 and if the

nominal (item #19) is negative, the L für alle negativen Nominalwerte

answer is L. außer Derivaten

For all other cases, write the Ansonsten aus dem CIC (#12)

character of the item #12 / CIC and abgeleitet

in case of an equity the second

character: L for listed equity or X for

unlisted

19Infrastructure investment (132)

132_Infrastructure_investment

TPT 4.0 TPT 5.0

0 - Not assessed 0 („not assessed“):

1 - Debt on eligible Infrastructure - ENTWEDER sämtliche Nicht-Infra-

project Positionen

2 - Equity on eligible infrastructure - ODER nicht beurteilte Infra-

project Positionen

3 - Debt on eligible Infrastructure

corporate 5 („non eligible“):

4 - Equity on eligible infrastructure - Beurteilte Infra-Positionen, die nicht

corporate qualifizieren; oder die Beurteilung älter

5 - Non eligible als ein Jahr ist

=> Jährliche Beurteilungs- / Validierungsdokumentation für jedes QI (1,2)

und QIU (3,4) und „non eligible“ (5) als Anhang zum TPT empfehlenswert

20Agenda

1 Solvency II Update

Tripartite Template (TPT) 5.0

• Überblick

2 • Bestehende Felder

• Neue Felder

• IORP II

21Unlisted Equity Portfolio Eligibility (134)

134_type1_private_equity_portfolio_eligibility

Pflichtfeld?

Ja (indikativ) für CIC 3 und 4.

Auswahlmöglichkeiten

"0" = Not assessed

"1" = eligible for re-classification as equity type 1

"2" = not eligible for re-classification as equity type 1

Sonstiges

• Separate Dokumentation zur Beurteilung von Kriterien nach Art. 168a DVO

2015/35 inkl. Annahmen

22Private Equity Issuer Beta (135)

135_type1_private_equity_issuer_beta

Pflichtfeld?

Ja, falls das Feld 134 den Wert “1” hat (indikativ).

Auswahlmöglichkeiten

Keine, reelle Zahl (+/-)

Sonstiges

• Beta-Berechnung und die zugrundeliegenden Annahmen als Teil der

Annahmendokumentation für das Feld 134

23Langfristige Aktieninvestments (LAI)

• Kein explizites LAI-Feld im TPT 5.0

• Implizit ist das Reporting als LAI tlws. denkbar:

• Fondsebene (Fondsanteil = LAI) – muss außerhalb vom TPT erfolgen

• Assetebene (Asset nach Look-Through = LAI) – Anwendung des

reduzierten Stressfaktors (22%) und Ausweis in der entsprechenden

Typ-1- / Typ-2-Aktienkategorie (#99, #100)

=> Separate Annahmendokumentation als Anhang zum TPT und

Abstimmung mit Investoren empfehlenswert

=> aktuelle Nutzung der LAI-Kategorie nur vereinzelt

24Agenda

1 Solvency II Update

Tripartite Template (TPT) 5.0

• Überblick

2 • Bestehende Felder

• Neue Felder

• IORP II

25IORP II-Anwendbarkeit

Version 5.0 dated 16 january 2020

application to be validated

IORP (EIOPA, ECB)

NUM_DATA (subjected to effective application

in different EU countries) • Zusätzlicher

Portfolio Characteristics and valuation

Spezifikationsvorschlag

1_Portfolio_identifying_data M

für das IORP II-Reporting

(insb. PF.06.02, PF.06.03) in der

Spalte AE

• Zusätzliches verpflichtendes

2_Type_of_identification_code_for_the_fund_share_or_

M

IORP II-Feld

portfolio

137_counterparty_sector

• Heterogene landesspezifische

3_Portfolio_name M Anforderungen sind zu

beachten!

4_Portfolio_currency_(B) M

26ESA 2010 Sektorklassifizierung 137_counterparty_sector Pflichtfeld? Ja, indikativ für Solvency II-Empfänger, verpflichtend für IORP II-Empfänger. Auswahlmöglichkeiten CIC 8 und CIC 1,2,3,5,6 ohne ISIN 1 – central bank (ESA 2010 sector S.121) 2 – deposit-taking corporations except the central bank (ESA 2010 sector S.122) 3 – money market funds (ESA 2010 sector S.123) 4 – investment funds other than money market funds (ESA 2010 sector S.124) 5 – other financial intermediaries, 6 – financial vehicle corporations engaged in securitisation transactions (a subdivision of ESA 2010 sector S.125) 7 – insurance corporations (ESA 2010 sector S.128) 8 – pension funds (ESA 2010 sector S.129) 9 – non-financial corporations (ESA 2010 sector S.11) 10 – general government (ESA 2010 sector S.13) 11 – households and non-profit institutions serving households (ESA 2010 sector S.14 + ESA 2010 sector S.15) CIC 7: 12 – central bank, deposit-taking corporations except the central bank and money market funds 13 – non-MFIs, not included under 12 27

Kontakt

Fragen und Anmerkungen?

Jegor Tokarevich Branko Kukic

CEO Risk & Reporting Consultant

DE: + 49 (0) 174 497 857 3 UK: + 44 (0) 20 782 452 57

UK: + 44 (0) 748 208 226 1 UK: + 44 (0) 776 759 167 8

jegor.tokarevich@sof-ltd.com branko.kukic@sof-ltd.com

www.sof-ltd.com www.sof-ltd.com

Disclaimer

Dieses Dokument wurde erstellt und genehmigt von Substance Over Form Ltd., London. Die enthaltenen Informationen sind bestimmt für den Empfänger, welchem sie zugestellt

wurden. Eine Reproduktion oder Weitergabe des Dokuments ist nicht zulässig.

Quelle der Daten: Substance Over Form Ltd.

28Sie können auch lesen