SQUAD Value Europäischer Value-Aktienfonds angereichert um Spezialsituationen mit Anleihencharakter - Discover-Capital

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

SQUAD Value

Europäischer Value-Aktienfonds

angereichert um

Spezialsituationen mit Anleihencharakter

Juli 2018

Organigramm

-2-

Initiator: Discover Capital GmbH

Geschäftsführer: Stephan Hornung und Christian Struck

Kapitalverwaltungsgesellschaft Haftungsdach

2004 2006 2010 2014 2016 2018

SQUAD Value SQUAD Growth SQUAD Makro SQUAD European SQUAD Aguja SQUAD Point

(OGAW nach lux. Recht) (OGAW nach lux. Recht) (OGAW nach lux. Recht) Convictions Opportunities Five

(OGAW nach lux. (OGAW nach dt. (OGAW nach dt.

Recht) Recht) Recht)

Stephan Hornung und Stephan Hornung und Alexander Kapfer Jérémie Couix und Dimitri Widmann und Matthias Ruddeck

Christian Struck Johannes Köpple Sebastian Hahn Fabian Leuchtner

-3-

Inhaltsverzeichnis

1. Stammdaten

2. Anlagestrategie

a) Value Investing

b) Spezialsituationen mit

Anleihencharakter

3. Highlights

-4- 1. Stammdaten - SQUAD Value Vertriebsstatus: offen 633.944 ausgegebene Anteile, Softclosing bei 750.000 ausgegebenen Anteilen SQUAD Value B, WKN A0Q50K, ISIN LU0376514351 (offen für Käufe) SQUAD Value I, WKN A2DYB3, ISIN LU165968603 (offen für Käufe, Mindestanlage 100.000 €) SQUAD Value A, WKN A0B7ZX, ISIN LU0199057307 (geschlossen für Käufe) Publikumsfonds in Kooperation mit Axxion S.A. (KVG) und PEH Wertpapier AG (Anlageberater) Fondsvolumen: 30.06.2018: 273,8 Mio. Euro (alle Tranchen zusammen) Aktienquote: 0 - 100% Anlagefokus: Value Aktien aus Europa ergänzt um Spezialsituationen mit Anleihencharakter Kategorie: Mischfonds Europa mit Schwerpunkt Aktien Managementfee: 1,5% p.a. Performancefee: 10% p.a. (mit ewiger Highwatermark) Fondsberater: Stephan Hornung und Christian Struck

-5-

1. Performance SQUAD Value A

Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung!

Performance und Risikokennzahlen in % Ratings

Zeitraum 1 Monat 3 Monate 6 Monate YTD 1 Jahr 3 Jahre 5 Jahre 10 Jahre Seit Auflage

Performance -1,58 +0,03 -2,46 -2,46 +3,28 +32,37 +64,75 +130,44 +335,28

Volatilität 7,77 7,01 8,16 8,16 6,76 8,88 8,19 10,23 9,71

Performance und Risikokennzahlen in %

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 YTD

+9,47 +33,53 +22,66 +9,64 -36,42 +47,51 +19,36 -0,59 +15,18 +16,24 +0,17 +15,56 +9,56 +20,14 -2,46

500 €

400 €

300 € Hinweis

Offen für Neuanlagen:

SQUAD Value B

WKN: A0Q50K

200 €

SQUAD Value I

WKN: A2DYB3

SQUAD Value A im Hardclosing

100 €

09/04 09/05 09/06 09/07 09/08 09/09 09/10 09/11 09/12 09/13 09/14 09/15 09/16 09/17 09/18 Stand 30.06.2018

-6-

1. Allokation SQUAD Value Top 5

McKesson Europe (Celesio)

Gewichtung

4,8%

Telepizza 3,2%

Länder Allgeier 3,0%

Hunter Douglas 2,9%

Marktkapitalisierung Immofinanz 2,6%

Investmentthema

51% 13%

5% 45%

7%

8% 3% 68%

13% 34%

8%

19%

Deutschland 13%

Südeuropa (IT, SP, PO, GR)

Small (

-7-

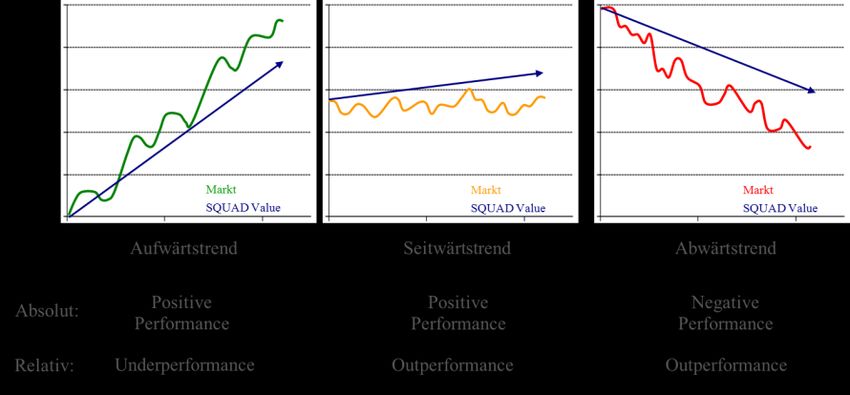

1. Angestrebte Performancecharakteristik SQUAD Value

Markt Markt Markt

SQUAD Value SQUAD Value SQUAD Value

Aufwärtstrend Seitwärtstrend Abwärtstrend

Absolut: Positive Positive Negative

Performance Performance Performance

Relativ: Underperformance Outperformance Outperformance

-8-

1. Zielerreichung SQUAD Value A

Performance: 335,28% seit Auflage bzw. 11,29% p.a.

✓

Risiko: gemessen an Volatilität gering: 9,71% seit Auflage

✓

Performancecharakteristik: ✓

Stand 30.06.2018-9-

2. Anlagestrategie

Anlagefokus

• Value Aktien aus Europa mit Schwerpunkt Deutschland

• Ergänzt um marktunabhängige Spezialsituationen mit Anleihencharakter

• Flexible Aktienquote im Rahmen von 51-100% (Mindestkapitalbeteiligungsquote)

(durch Spezialsituationen kann Barmittelquote indirekt höher sein, da teilweise wie Cash zu behandeln bei sehr guter Bonität)

Wertpapierauswahl

• Unabhängig von der Unternehmensgröße (Allcap)

• Aufgrund einer günstigen fundamentalen Bewertung (Value)

• Attraktives Chance-Risiko-Verhältnis durch klar definierte Ereignisse (Events)

Investmentthema

• Value-Investing: Unterbewertung anhand Gewinnmultiples oder Unternehmenssubstanz

• Events: BuGs, Squeeze-outs, Übernahmen & Unternehmensanleihen- 10 -

SQUAD Value

USP

• Attraktives Fondsvolumen durch Softclosing

• Keine Indexorientierung

• Eigenes, aufwändiges Research

• Suche nach Unterbewertung & Ineffizienzen

• Aufspüren und Vermeiden „schwarzer Schafe“

• Hidden Champions im Portfolio

• Events mit geringem Risiko & Nachbesserungsrechten

• Outperformance in Seitwärts- und Abwärtsmärkten- 11 -

SQUAD Value

Vereint zwei voneinander unabhängige Strategien

Value ~75% Events ~25%

unterbewertete europäische Aktien marktunabhängige Spezialsituationen

Aktien mit Sicherheitsnetz :

Unterbewertung anhand:

a) Stabile Garantiedividenden (BuG)

a) Niedriges KGV auf Basis normiertem Gewinn

b) Übernahmeangebote mit Chance auf Nachbesserung

b) Bewertung unter Eigenkapital/NAV

c) Aufbau von Nachbesserungsansprüchen

c) Sum-of-the-Parts

d) Attraktive Unternehmensanleihen mit

Ziel:

unterschätzter Bonität

➢ Hohe Margin-of-Safety

Ziel:

➢ Hidden Champions

➢ Stabilität im Fonds

➢ Gute Unternehmensqualität

➢ Möglichst sichere Rendite- 12 -

Vergleich: SQUAD Value - DAX Index

Der SQUAD Value erreicht fast 3 Jahre

früher wieder sein Alltime-High

Deutlich geringerer Drawdown in Korrekturphasen Schnellere Recovery Phase

+39%, was

absolutem

Delta von

+121 %

entspricht

Drawdown SQAD Value: 11%

Drawdown DAX: 33%

Deutliche Outperformance seit Auflage- 13 -

Geringerer Drawdown in Korrekturphasen

SQUAD Value DAX

0%

-5%

-10%

-15%

-20%

-25%

Drawdown SQUAD Value: -11%

Drawdown DAX: -33%

-30%

-35%

06.07.2011 06.07.2012- 14 -

2.a) Value Investing

Ertragssituation

✓

• Hohe freie Cashflows (FCF)

• Positive Gewinnaussichten Top 5 Aktien

• Attraktives Margenniveau

• Gute Kapitalrenditen Value Investing

Unterbewertung anhand Allgeier

• KGV bzw. FCF-Multiple

• Eigenkapital bzw. Substanz

• Sum-of-the-Parts ✓ Investment

Hunter Douglas

Sixt Vz.

Management

• Kompetenz & Integrität

• Shareholdervalue-Orientierung

• Aktienbesitz & Insiderkäufe

✓ Surteco

Telepizza

Wettbewerbsposition

• Hohe Markteintrittsbarrieren

• Hoher Marktanteil

• Hohe Gewinnmargen

✓- 15 -

Investmentbeispiel Corticiera Amorim (Portugal)

Isolierungen: 1,4% des Umsatzes und 0,3% des

Konzern-EBITDA Boden- & Wandverkleidungen: 15% des

Umsatzes und 2% des Konzern-EBITDA

Technischer Kork: 13,4% des Umsatzes

und 14,1% des Konzern-EBITDA

Klassische Weinkorken und Rohmaterial:

71% des Umsatzes und 89% des Konzern-

EBITDA

Umsatzverteilung nach Region Europa (ohne Portugal) 57%

USA 18%

Übriges Amerika 7%

Portugal 6%

Australien/Asien 6%

Übriges Europa 4%

Afrika 2%

Summe 100% Portfoliogewichtung 30.06.2018: 1,53 %- 16 -

Durch einen klassischen Weinkorken lassen sich, bei gleichzeitig nur marginalen absoluten

Mehrkosten im Vergleich zu alternativen Verschlüssen, deutlich höhere Verkaufspreise pro

Flasche erzielen.

Qualitative Faktoren Weltmarktführer mit 35% Anteil am weltweiten Korkumsatz (dies entspricht einer Fläche

von 1900 Fußballfeldern); im Bereich der Premiumweine und Champagner sogar einen

Pricing-Power Marktanteil >70%.

Langjährige Erfahrung von 146 Jahren in führender Position im Geschäft mit Kork. Starke

Weltmarktführerschaft Kundenbasis mit über 22.000 Kunden.

75% der Aktien befinden sich im Besitz der Familie Amorim, was langfristiges Denken und die

Langjährige Erfahrung Kontinuität der attraktiven Dividende sichern sollte.

Familiengeführtes Unternehmen Durch das patentierte Verfahren „Ndtech“ lassen sich Korken mit dem Schimmelpilz TCA nahezu

ausschließen, was den wesentlichen Grund gegen Kork faktisch eliminiert. Zudem verfügt man

Wettbewerbsvorteil und Wachstumstreiber hier über eine gewisse Preissetzungsmacht, da der Schaden, der durch TCA entsteht, wesentlich

höher ist als ein paar Cent mehr pro Korken.

durch neue Technologie seit Q2 2016

Natürlicher Burggraben durch Erntezyklus von 15 Jahren. Zudem hohe Markteintrittsbarrieren

Natürlicher Burggraben des Geschäftes durch Netzwerk an Korkbauern und Datenbank mit Erntezyklus tausender Korkbäume.

Geringe Zyklik, da der Weinabsatz auch in Krisen stabil ist. Selbst in der Krise 2009 war man in

Geringe Zyklik des Geschäftsmodells der Lage profitabel zu arbeiten und eine EBIT-Marge von 5% zu erwirtschaften. Zudem sorgt die

(Verbrauchsmaterial) Tatsache, dass es keinen Spotpreis für Kork gibt, für eine stabile Rohmarge.- 17 -

EBITDA EBITDA-Marge Dividende pro Aktie

20,0% 200 0,40 €

15,0% 150 0,30 €

Sonderdividende

10,0% 100 0,20 €

5,0% 50 0,10 €

0,0% 0 0,00 €

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018e 2013 2014 2015 2016 2017 2018e

Bewertung bei Kauf Operativ starke Entwicklung und Bewertung auf Basis 2018e

auf Basis 2015e, Kurs 4,26 Euro starke Dividendenerhöhungen Kurs aktuell 11,22 Euro*

katalysieren Multiple-Expansion

(z. B. Erhöhung

Bilanzqualität 83 Mio. € Nettoschulden Bewertungsfaktoren wie KGV)

Bilanzqualität 44 Mio. € Nettoschulden

EBIT-Marge 12,5% EBIT-Marge 15,6%

EV/EBITDA 7 EV/EBITDA 10,6

Jahresüberschuss 55,0 Mio. € Jahresüberschuss 83 Mio. €

KGV 11 KGV 18,1

Wachstum 7,8% Wachstum >10%

Dividende für 2014 0,21 Euro bzw. 4,95% Dividende für 2018e 0,28 Euro bzw. 2,47%

*dies entspricht einer Wertsteigerung mit

Dividenden von: 185% bzw. ca. 41,8% p.a.- 18 -

Entwicklung wesentlicher Treiber der Bewertung

Gründe für Unterbewertung bei Kauf: Auflösung durch:

• Freefloat nur 10% • Erhöhung Freefloat auf 25%

Gefahr Going Private oder Squeeze-Out Commitment zu Börsennotiz durch Großaktionär

• Geringe Liquidität • Indexaufnahme PSI 20 (port. Leitindex)

• Finanzkrise in Portugal • Verbesserte Wirtschaftsdaten in Portugal

• Gefahr durch Schraubverschluss • Alternative Verschlüsse verlieren; Kork stabil

• Temporäre Wachstumsschwäche (+3,5%) und • Beschleunigung Wachstum auch über 6% und

Margenstagnation um 15% EBITDA Margenverbesserung auf 19% EBITDA durch

überproportionales Wachstum im Weinkorkensegment- 19 -

Übernahme von 60% des französischen Weinkorkenherstellers „Etablissements Christian Bourrassé“

Placement & Erhöhung

Freefloat auf 25%

Aufstieg in den portugiesischen

Leitindex PSI 20

Aufstockung

6,3% bei Einführung Ndtech

Erste Käufe um 4,25 € und der Beginn der

Verbesserung des Wachstum-

und Margenprofils

Event: Placement von 5,56 % eigener Aktien um

Freefloat zu erhöhen; Risiko eines „Going-

Private“ minimiert- 20 -

Investmentbeispiel Telepizza (Spanien)

• Größter nicht-US Pizzalieferdienst weltweit*

• 2007: Delisting durch Permira nach erfolgreichen neun Jahren an der Börse, Re-IPO in 2016

• Insgesamt 1.607 Telepizza-Filialen in 25 Ländern

• 73% durch Franchisenehmer betrieben, mit einer Kündigungsrate unter 1%

• 27% der Filialen werden selbst betrieben

• Durchschnittlicher Umsatz pro Filiale: 390.000 Euro*

• 39% der Umsätze mit Online Bestellungen in Spanien (38% höherer Orderwert verglichen mit telefonischer

Bestellung)

Portfoliogewichtung 30.06.2018: 3,17%

** **

*Gemessen am Umsatz der gesamten Kette (chain sales)

**Quelle: www.telepizza.com- 21 -

Gründe für Unterbewertung bei Erstkauf

Temporäre Margenbelastung: 400 80%

• Erhöhte Rohstoffpreise (Käse) belasten seit Q4 2016 200 75% Rohertrag

• Preisdruck durch Domino‘s Pizza: seit 2008 preisaggressive Expansion 0 70%

Rohmarge

durch den spanischen Hauptkonkurrenten 2013 2014 2015 2016 2017 2018e 2019e

Bilanzielle Verzerrung/Intransparenz: 5 4,4

Marketingkosten

• Neue Verteilung der Marketingkosten: Belastung der ersten drei Quartale 1 1 1 1,4 2016

0 0 0

mit durchschnittlich 1 Mio. Euro (ursprünglich komplette Belastung in 0 Marketingkosten

Q1 Q2 Q3 Q4 2017e

Q4) allein dadurch sollte Q4 2017 das Ergebnis um 3 Mio. Euro

steigen 500 Umsatz GuV

• Gesamtumsatz inkl. Franchise vs. ausgewiesener Umsatz

400

• Aus Firmenverkäufen PPA-Abschreibungen von 5,9 Mio. Euro p.a. Gesamtumsatz

300

• Ausgewiesene Steuerquote bei 25%, tatsächlich gezahlte für die nächsten 2014 2015 2016 2017

inkl. Franchise

zehn Jahre (e) bei nur 15% (aufgrund von Verlustvorträgen durch hohe 0,5 0,37 0,40 0,37 0,42

0,33

Finanzierungskosten) 0,23 0,29

EPS

0,12

• Hohe Zinskosten durch hochverzinsliches Gesellschafterdarlehen, aber ab adj. EPS

0

Mitte 2016 Umschuldung (Zinskosten 2015: 35 Mio. Euro, 2016: 22 Mio. 2016 2017 2018e 2019e

Euro, 2017e: 8,25 Mio. Euro) Quelle: bpi und eigene Schätzung

Missglücktes IPO:

• Veränderte Commercial Policy: Keine Weitergabe der erhöhten Rohstoffpreise an Franchisenehmer

• Aktie notiert deutlich unter IPO-Preis von 7,75 Euro und es gibt kaum Bankenresearch

• Verkauf durch Altaktionäre wie Permira und Cyrus Capital, jedoch hat KKR in 2017 aufgestockt- 22 -

Deal mit Yum-Brands (Pizza Hut)

Durch einen Deal mit der Pizza-Kette Pizza Hut, die zum U.S. Unternehmen Yum-

Brands gehört, wird Telepizza zum größten Master-Franchisenehmer von Pizza-Hut

weltweit. Folgende positive Entwicklungen sollen sich hierdurch bis 2021 ergeben:

System-Umsatz

562 Mio. Euro ~1,1 Mrd. Euro

Länder 20 Länder 37 Länder

Filialen ~1607 ~2560

Potentieller Markt ~500 Millionen

~250 Millionen

Entwicklung EBITDA 67 Mio. Euro in 2017 100 Mio. Euro in 2021

Der Großaktionär KKR hat nach Ankündigung des Deals mit Pizza-Hut seinen Anteil

an Telepizza von 20% auf 25% erhöht. Bei Erreichen der Marke von 30% wird nach

spanischem Recht ein Übernahmeangebot verpflichtend.- 23 -

Chance Gewinnanstieg

➢ Kooperation mit Yum! Brands: Momentan ist man in 20 Länder vertreten, über die Kooperation mit Yum!

Brands ist ein Umsatzwachstum von über 90 % möglich

➢ Durch den neuen Deal Chance auf Übernahme weiterer Konzepte (Taco Bell, KFC)

➢ Zentrale Teigproduktion durch Telepizza versus Eigenproduktion der Franchisenehmer

➢ Steigender Anteil an Franchisenehmern und damit geringere Kapitalintensität und besserer Free-Cash-Flow

➢ Mögliche Reduzierung der Rohstoffkosten, Zinskosten und weniger Preisdruck durch Domino‘s Pizza in

Spanien

➢ Generelles Marktwachstum von Essenslieferungen bei 5,1% p.a. (2015-2020)

➢ Digitalisierung: Wachstum mit Online-Lieferdiensten wie Takeaway oder Delivery Hero, Online Bestellungen

haben 38% höheren Orderwert

Peer Group KGV 2018e EV/EBITDA 2018e

Domino's Pizza UK 21 16

Domino's Pizza US 28 21

Mit verbessertem Ergebnis

Domino's Pizza Australia 28 16

(Chance 0,5 Euro EPS) sollte sich

Papa John's 21 12

der Bewertungs-Abschlag zur Peer

Group verringern (KGV < 20)

Median 25 16

(Multiple Expansion)

Telepizza 14 9

Telepizza bereinigt 12-13 8

Quelle: CapitalIQ und eigene Schätzung- 24 -

2.b) Events: Spezialsituationen mit Anleihecharakter

- Attraktives Chance-Risiko-Verhältnis durch

klar definierte Ereignisse (Events) bei festgelegtem Zeitraum -

Squeeze-out

Delisting Übernahme- Unternehmens-

BuG Arbitrage Arbitrage anleihen

McKesson Europe BUWOG Blocktransaktionen Encavis

mit Abschlag Hybrid-WA

Diebold Nixdorf Westag & Getalit Kapitalerhöhungen Shop-Apotheke

mit Discount Wandelanleihe- 25 -

Portfoliogewichtung 30.06.2018: 4,82 % erfolgreicher

Geschäftsmodell Käufe zu Ø 25,60 €

2. Übernahmeversuch

• Pharmagroß- und einzelhändler

• 39.000 Mitarbeiter und Aktivität in 13 Ländern

• 2.100 eigene Apotheken, 300 verwaltete und mehr als 5.700 Partner- und

Markenapotheken

• 2014 wurde die Celesion AG (heute McKesson Europe) von dem amerikanischen Garantierter Abfindungspreis von

Wettbewerber McKesson (Umsatz 2017: rund 200 Mrd. US-Dollar) übernommen 22,99 € (=Floor)

• 3,1 % Garantiedividende p.a.

Wichtige Eckdaten • Max. Down-Side 15 %

• 06.02.2014: Übernahmeangebot zu 23,50 Euro mit über 75% angenommen Mindestannahme-

• 14.05.2014: BuG Konditionen veröffentlicht mit einer Garantiedividende von 0,83 schwelle nicht erreicht

Euro und einem garantierten Abfindungspreis von 22,99 Euro je Aktie

• Relativ liquider Streubesitz von über 1 Mrd. Euro, wodurch die Position als eine Art

Cash-Ersatz angesehen werden kann

Übernahmeangebot durch den amerikanischen

Chancen Konkurrenten McKesson zu 23,00/23,50 €

• Attraktive Garantiedividendenrendite von aktuell 3,1% im Niedrigzinsumfeld

• Chance auf Erhöhung des Abfindungspreises und der Garantiedividende in

Spruchverfahren

• Mittelfristige Chance: Komplettübernahme (Squeeze-out) und damit ein weiteres Erhaltene Garantiedividende von je 0,83 €

Spruchverfahren

• Erfolgreich abgeschlossenes Verfahren vor dem BGH eines Altaktionärs mit einer

Nachzahlung von 7,45 Euro je Aktie (dem Hedgefonds Elliot wurden indirekt, über

eine Wandelanleihe, 30,95 Euro je Aktie gezahlt & somit unzulässige Ungleichbe-

handlung der Aktionäre) Relevanz für Spruchverfahren BuG bleibt offen Kurs: 26,40 Euro Marktkapitalisierung: 5,37 Mrd. Euro- 26 -

3. Highlights SQUAD Value

Vorteil:

Wertorientierter Fonds ohne Indexorientierung Ineffiziente Märkte

Events mit geringerem Risiko und stillen Reserven Niedrige Volatilität

Exklusivität durch Softclosing (aktuell Anteile frei) Flexibilität

Guter Track Record mit Nebenwerte Stock-Picking Spezial Know-How

Profitiert von Übernahmeaktivität Übernahmeprämien- 27 -

Kontakt

Discover Capital GmbH Axxion S.A.

Am Silbermannpark 1a 15, rue de Flaxweiler

86161 Augsburg L-6776 Grevenmacher

Tel: +49 821 455420-60 Tel: +352 76 94941

kugelmann@discover-capital.de crm@axxion.lu

www.discover-capital.de www.axxion.lu- 28 - Wichtige Hinweise: Die in dieser Publikation enthaltenen Fonds- und Marktinformationen sind zu allgemeinen Informations- sowie Werbezwecken erstellt worden. Sie ersetzen weder eigene Marktrecherchen noch sonstige rechtliche, steuerliche oder finanzielle Informationen bzw. Beratungen. Es handelt sich hierbei um eine Werbemitteilung und nicht um ein investmentrechtliches Pflichtdokument, welches allen gesetzlichen Anforderungen zur Unvoreingenommenheit von Finanzanalysen genügt. Es handelt sich um eine zusammenfassende Kurzdarstellung wesentlicher Fondsmerkmale und dient lediglich der Information des Anlegers. Diese Publikation stellt keine Kauf- oder Verkaufsaufforderung oder Anlageberatung dar. Diese Publikation enthält nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und kann von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer abweichen. Die hierin enthaltenen Informationen sind für die Axxion S.A., die PEH Wertpapier AG, die Discover Capital GmbH, die Capanum GmbH, die HC Capital Advisors GmbH, die Aguja Capital GmbH, die Point Five Capital GmbH und teilweise Morningstar urheberrechtlich geschützt und dürfen ohne Zustimmung nicht vervielfältigt oder verbreitet werden. Für deren Richtigkeit, Vollständigkeit oder Aktualität wird keine Gewähr übernommen. Alle Meinungsaussagen geben die aktuelle Einschätzung wieder, die ohne vorherige Ankündigung geändert werden kann. Weder die Axxion S.A., die PEH Wertpapier AG, die Discover Capital GmbH, die Capanum GmbH, die HC Capital Advisors GmbH, die Aguja Capital GmbH, die Point Five Capital GmbH und Morningstar noch ihre jeweiligen Organe/Mitarbeiter können für Verluste haftbar gemacht werden, die durch die Nutzung dieser Publikation oder ihrer Inhalte oder im sonstigen Zusammenhang mit dieser Publikation entstanden sind. Die vollständigen Angaben zu dem Fonds sind dem jeweils aktuellen Verkaufsprospekt sowie ggf. den wesentlichen Anlegerinformationen, ergänzt durch den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht, zu entnehmen. Diese zuvor genannten Unterlagen stellen die alleinverbindliche Grundlage für den Kauf von Fondsanteilen dar. Sie sind in elektronischer (www.axxion.lu) oder gedruckter Form in deutscher Sprache kostenlos bei der Axxion S.A., 15 rue de Flaxweiler, L-6776 Grevenmacher erhältlich. Die Discover Capital GmbH, die Capanum GmbH, die HC Capital Advisors GmbH, die Aguja Capital GmbH und die Point Five Capital GmbH sind bei der Erbringung der Anlageberatung und der Anlagevermittlung als vertraglich gebundene Vermittler ausschließlich für Rechnung und unter der Haftung der PEH Wertpapier AG (nachfolgend „PEH“) tätig. Die PEH hat ihren Sitz in der Bettinastr. 57-59, 60325 Frankfurt am Main und unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht mit Sitz in der Graurheindorfer Str. 108, 53117 Bonn. Als bankenunabhängiger Vermögensverwalter ist die PEH Mitglied der Entschädigungseinrichtung der Wertpapierhandelsunternehmen (EdW) und des Verbandes unabhängiger Vermögensverwalter (VuV). Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Investmentfonds unterliegen Kursschwankungen, die zu Verlusten, bis hin zum Totalverlust des eingesetzten Kapitals, führen können. Es wird ausdrücklich auf die Risikohinweise des ausführlichen Verkaufsprospektes verwiesen. Die Bruttowertentwicklung (BVI-Methode) berücksichtigt bereits alle auf Fondsebene anfallenden Kosten und geht von einer Wiederanlage eventueller Ausschüttungen aus. Sofern nicht anders angegeben, entsprechen alle dargestellten Wertentwicklungen der Bruttowertentwicklung. Die Nettowertentwicklung geht von einer Modellrechnung mit dem maximalen Ausgabeaufschlag aus. Sie berücksichtigt keine anderen eventuell anfallenden individuellen Kosten des Anlegers, wie beispielsweise eine Depotführungsgebühr. Da der Ausgabeaufschlag nur im 1. Jahr anfällt, unterscheidet sich die Darstellung brutto/netto nur in der der ersten dargestellten Periode. Über den „Performance- und Wertentwicklungsrechner“ auf der Detailansicht Ihres Fonds unter www.axxion.lu können Sie sich Ihre individuelle Wertentwicklung unter Berücksichtigung aller Kosten berechnen lassen.Nähere steuerliche Informationen enthält der Verkaufsprospekt. Die ausgegebenen Anteile dieses Fonds dürfen nur in solchen Rechtsordnungen zum Kauf angeboten oder verkauft werden, in denen ein solches Angebot oder ein solcher Verkauf zulässig ist. So dürfen die Anteile dieses Fonds weder innerhalb der USA noch an oder für Rechnung von US-Staatsbürgern oder in den USA ansässigen US-Personen zum Kauf angeboten oder an diese verkauft werden. Diese Publikation und die in ihr enthaltenen Informationen dürfen nicht in den USA verbreitet werden. Die Verbreitung und Veröffentlichung dieser Publikation sowie das Angebot oder ein Verkauf der Anteile können auch in anderen Rechtsordnungen Beschränkungen unterworfen sein.

Sie können auch lesen