Indien Konjunkturbericht Automobil- und -Zuliefererindustrie - VDMA

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Indien Konjunkturbericht Automobil- und -Zuliefererindustrie September 2017

Automobil- und Zulieferindustrie - Indien

Mumbai (GTAI) - Die indische Automobilindustrie meldet für das Finanzjahr 2016/17 (1.4. bis 31.3.)

gestiegene Absatzzahlen. Die Bargeldreform im November 2016 hat die Kauflust nur bedingt gebremst.

Für das Kalenderjahr 2017 rechnet die Branche mit einem Absatzplus im einstelligen Bereich. Die

langfristigen Aussichten sind sehr positiv. Vor allem die Einführung der landesweit einheitlichen Waren-

und Dienstleistungssteuer GST soll die Entwicklung der Kfz-Industrie in Zukunft antreiben.

1 Gesamtwirtschaftlicher Ausblick

Wirtschaftsentwicklung: Positive Prognosen für 2017

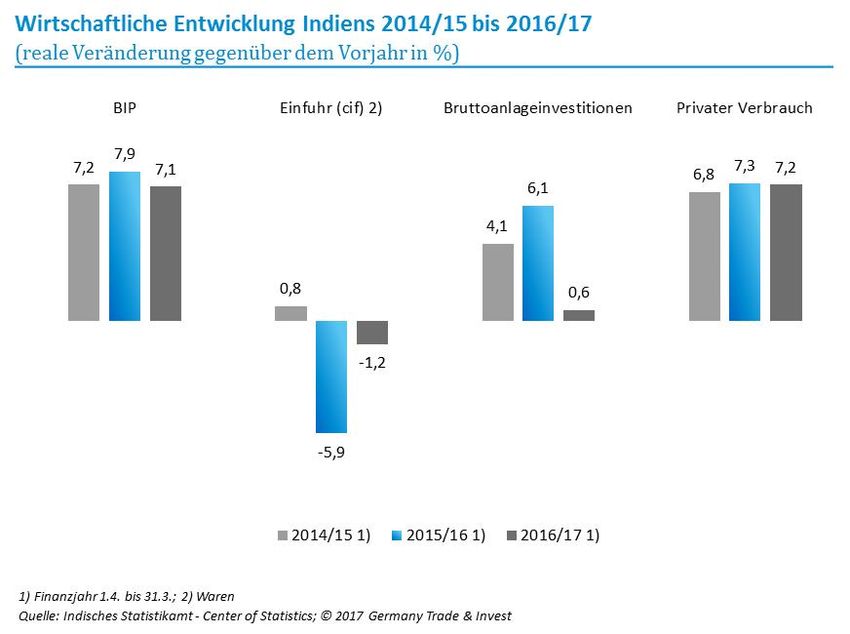

Die indische Wirtschaft ist im Finanzjahr 2016/17 (1.4. bis 31.3.) real um 7,1% weiter stark gewachsen und

hat somit ein höheres Wachstum als die VR China zu verzeichnen. Die Aussagekraft dieser Daten wird

jedoch auch kritisch gesehen. Die kontroverse Bargeldentwertung im November 2016, bei der circa 86%

der im Umlauf befindlichen Geldmenge entwertet wurden, lässt Zweifel entstehen. Die

Wirtschaftsleistung des statistisch kaum erfassten informellen Sektors, in dem fast 90% der indischen

Bevölkerung beschäftigt sind und der mit am stärksten von der Demonetisierung betroffen ist, werde nicht

ausreichend berücksichtigt, heißt es.

2Wirtschaftliche Eckdaten Indien

Indikator 2015/16 2016/17 Vergleichsdaten

1) 1) Deutschland 2016

BIP (nominal, Mrd. US$) 2.127 2.372 3.468

BIP pro Kopf nominal (US$) 1.657 1.826 41.915

Bevölkerung (Mio.) 1.283 1.299 82,7

Wechselkurs (Jahresdurchschnitt, 1 US$ = Indische 65,40 67,06 -

Rupie; iR)

1) Finanzjahr 1.4 bis 31.3.

Quellen: Indisches Statistikamt - Center of Statistics (CSO), Statistisches Bundesamt, Mai 2017

Der Internationale Währungsfonds schätzt das Wirtschaftswachstum für das Finanzjahr 2017/18 auf 7,2%

geschätzt. Die positive Prognose gründet auf den soliden fiskalischen und monetären Entscheidungen der

Regierung. Ob sie gehalten werden kann, steht und fällt neben globalen makroökonomischen Trends auch

mit der Implementierung der GST-Reform. Diese Neuerung betrifft Unternehmen entlang der gesamten

Wertschöpfungskette - von Beschaffung bis Vertrieb.

Die Einführung der GST ist zum 1. Juli 2017 geplant. Nun sind es vor allem die kleinen und

mittelständischen Unternehmen, die weit hinter dem Zeitplan liegen. Budgets und Ressourcen wurden

aufgestockt, um die neue digitale Steuerinfrastruktur nutzen zu können. Prinzipiell muss die Reform aber

innerhalb des 3. Quartals 2017 (vor dem 16.9.17) stattfinden, da sonst die Steuerbefugnisse auslaufen.

Mittel- bis langfristig wird - unter anderem von der Weltbank - davon ausgegangen, dass die Steuerreform

das Wirtschaftswachstum um einen Prozentpunkt verstärken wird.

Die anhaltend starken Direktinvestitionen haben ebenfalls eine positive Auswirkung auf das Wachstum.

Gekoppelt mit den tendenziell steigenden Investitionen der Regierung, speziell im Infrastrukturbereich,

wird die Wirtschaft weiter gestärkt. Die Prognose der Meteorologen für den anstehenden Monsun (Juni

bis September), welcher nach wie vor weitreichende Auswirkungen hat, ist positiv. Er sollte das

Wirtschaftswachstum im laufenden Finanzjahr 2017/18 ebenfalls günstig beeinflussen.

Investitionen: Ausländische Direktinvestitionen auf Allzeithoch gestiegen

Laut der indischen Zentralbank - Reserve Bank of India (RBI) - sind die Bruttoanlageinvestitionen 2016/17

um 0,6% im Vergleich zur Vorjahresperiode gestiegen. Die RBI bleibt aber pessimistisch und spricht nicht

von einer Trendwende bei den Investitionsausgaben (CapEx). Unternehmen in kapitalintensiven Industrien

halten sich bei Erweiterungsinvestitionen aufgrund der noch immer niedrigen Kapazitätsauslastungen,

hohen Kapitalkosten bei Fremdfinanzierung und Unsicherheiten durch die GST-Reform weiterhin zurück.

Die Nettozunahme der ausländischen Direktinvestitionen (FDI) erreicht mit 43,5 Mrd. US$ im Finanzjahr

2016/17 einen neuen Rekordwert. Der pragmatische Liberalisierungskurs der Regierung sollte dies bei

gleichbleibenden makroökonomischen Aussichten weiter fördern. Schließlich sollte neben den

andauernden positiven FDI-Zahlen auch ein Anstieg der Regierungsausgaben eintreten. Einer Analyse der

Deutschen Bank zufolge erhöhen indische Regierungsparteien erfahrungsgemäß in den letzten beiden

Amtsjahren die Staatsausgaben. Die Modi-Regierung wird sich höchstwahrscheinlich in ähnlicher Weise

für die Wiederwahl 2019 positionieren.

Konsum: Inder sind in bester Kauflaune

Erhebungen der National Sample Survey Organisation (NSSO) zufolge betrugen die indischen

Konsumausgaben 2016/17 etwa 1,1 Bill. $. Eine Veröffentlichung der Unternehmensberatung McKinsey

Global Institute (MGI) erwartet, dass sich die Haushaltseinkommen in Indien bei einer linearen

Fortschreibung des gegenwärtigen Wachstums bis 2025 verdreifacht haben werden. Dies würde den

Subkontinent zum fünftgrößten Konsumentenmarkt weltweit machen.

Gemessen am Nielsen Consumer Confidence Index liegt die indische Kauflaune immer noch an der Spitze

von 60 betrachteten Ländern. Der Index bildet die Einschätzung der Verbraucher zu ihren Jobaussichten,

ihrer persönlichen finanziellen Situation und ihrer Bereitschaft ab, Geld auszugeben - immer im Hinblick

auf die kommenden zwölf Monate. Allerdings wird bei dieser Umfrage nur die Stimmung von

3Onlinekäufern aus den Städten berücksichtigt. Die Zahlen für Indien sind im 4. Quartal 2016 um 3,0% im

Vergleich zum vorherigen Quartal gestiegen. Zu ähnlichen Ergebnissen kommen auch andere

Untersuchungen. Mehr als 80% der Befragten denken positiv bezüglich der Arbeitssituation

beziehungsweise der Aussichten auf dem Arbeitsmarkt.

Auch die Demonetisierung im November 2016, die sich kurzfristig als Konsumbremse auswirkte, hat den

positiven Aussichten nicht geschadet. Mehr als 70% der von Nielsen Befragten gaben an, ihre Ausgaben zu

erhöhen. Mehr als die Hälfte der Befragten wollen in neue Technologien investieren. Die Entwicklung beim

Absatz von Ver- und Gebrauchsgütern bleibt abzuwarten.

Außenhandel: Ein- und Ausfuhren sollen 2017 wieder steigen

Die Ausfuhren haben sich leicht erholt und verzeichneten 2016/17 im Vergleich zur Vorjahresperiode ein

Plus von 4,7%. Die Aussichten bleiben positiv. Vor allem die steigenden Exporte in die VR China (in den

ersten vier Monaten 2017 sind diese um 20,8% auf 559 Mrd. $ gestiegen) werden sich positiv auswirken,

da das Land der zweitgrößte Abnehmer indischer Waren ist.

Im Finanzjahr 2016/17 fiel der Import um 0,2% im Vergleich zum Vorjahr. Hier ist ein Großteil auf die

gedämpfte globale Nachfrage zurückzuführen, da Indien vorwiegend Rohstoffe (Öl, Eisen, Gold) und

unfertige Erzeugnisse für die Weiterverarbeitung und den Reexport importiert. Es zeigen sich jedoch

bereits erste positive Tendenzen, da der Import im April 2017 um 49,1% im Vergleich zum Vorjahr zugelegt

hatte.

Außenhandel Indiens (in Mio. US$; Veränderung in %)

2015/16 1) 2016/17 1) Veränderung

Importe 2) 381.006,6 380.367,6 -0,2

Exporte 2)3) 262.290,1 274.645,1 4,7

Handelsbilanzsaldo -118.716,5 -105.722,5 -

1) Finanzjahr 1.4 bis 31.3, 2) Waren 3) inklusive Reexporte

Quelle: Ministry of Commerce and Industry, Mai 2017

Deutschland ist Indiens größter Handelspartner in der Europäischen Union (EU).

Die indischen Einfuhren aus der Bundesrepublik betrugen laut Destatis circa 9,8 Mrd. Euro im Kalenderjahr

2016 und sind somit im Vergleich zum Vorjahr um 0,7% leicht gestiegen. Die indischen Ausfuhren nach

Deutschland machten 7,6 Mrd. Euro aus und haben um 0,6% zugenommen.

42 Konjunktur der Kfz- und Zulieferindustrie

Allgemeine Marktentwicklungen und -trends

Kfz-Branche in Indien gewinnt an Dynamik

Das Finanzjahr 2016/17 (1.4. bis 31.3.) hat die indische Automobilindustrie vor einige Herausforderungen

gestellt. Diese reichten vom Verbot von Dieselfahrzeugen in der Hauptstadtregion und im Bundesstaat

Kerala bis hin zur Demonetisierung, bei der circa 86% des Bargelds entwertet wurde, was einigen

Automobilherstellern starke Absatzeinbrüche bescherte. Trotzdem können die meisten Autobauer solide

Zahlen vorweisen.

Die trotz aller Hindernisse starke Jahresbilanz ist zum einen dem anhaltenden Wirtschaftswachstum zu

verdanken. Vorwiegend allerdings ist das Ergebnis auf die Initiativen der Hersteller zurückzuführen, die

den negativen Folgen der Demonetisierung entgegensteuerten. Die Maßnahmen reichten von

Preisangeboten über den Wegfall der Anzahlung bei Leasing- oder Finanzierungsverträgen bis hin zu

Produktionsanpassungen. Ferner heizen günstige Rohölpreise die Nachfrage weiterhin an. Langfristig sollte

die Branche von den steigenden Einkommen der wachsenden Mittelschicht und der bisher geringen

Motorisierung profitieren.

Auch die Einführung der landesweit einheitlichen Waren- und Dienstleistungssteuer (Goods and Services

Tax, GST) im Juli 2017 ist für die Entwicklung von großer Bedeutung. Insgesamt wird erwartet, dass die GST

die Betriebskosten mindert, indem sie den Kaskadeneffekt der Besteuerung eliminiert. Dies betrifft vor

allem Automobilhändler, die von hohen indirekten Steuern auf Ebene der einzelnen Bundesstaaten

betroffen sind, wie beispielsweise der National Calamity Contingent Duty (NCCD), Automobile Cess,

Einfuhrabgaben, städtischen Steuern, Registrierungsgebühren und Kraftfahrzeugsteuern. Auch die

Automobilexporte werden wohl profitieren, da in den Ausfuhrpreisen berücksichtigte Steuern wegfallen.

Jedoch gibt es auch zahlreiche Aspekte, die auch nach der Steuereinführung geklärt werden müssen.

Einige wesentliche Punkte dabei sind die Behandlung von bestehenden Befreiungen (aus der Sicht der

zentralen Verbrauchersteuer) und Anreizen auf Staatsebene in Form von Zuschüssen oder Steueraufschub,

Fortführung von endverwendungsbasierter Steuerbefreiung (zum Beispiel bei Fahrzeugen, die als Taxis

oder Krankenwagen verwendet werden). In manchen Bundesländern wurden diese unter der GST

aufgehoben, in anderen wieder nicht. Eine weitere Klärung bleibt abzuwarten.

Ein weiteres Thema, das der Branche Sorgen bereitet, aber auch darüber hinaus für Unsicherheit sorgt, ist

die sogenannte „Anti-Profiteering Regulation“. Da die GST-Reform an und für sich die Steuerlast reduzieren

soll, muss sichergestellt werden, dass der Endverbraucher auch tatsächlich entlastet wird. Wie dies im

Einzelfall geprüft wird, ist immer noch offen.

Auch wenn die langfristigen Aussichten gut sind und die Branche stark von der Einführung profitieren

würde, wird die Umstellung auf die GST das Wachstum kurzfristig bremsen. Die Fachverbände der

Autohersteller und Zulieferindustrie, Society of Indian Automobile Manufacturers (SIAM) und Automotive

Component Manufacturing Association of India (ACMA), erwarten für 2017/18 ein moderates Wachstum

im einstelligen Bereich und rechnen mit einem Absatzplus von 6 bis 8%.

Marktchancen Kfz-Absatzmarkt

Maruti-Suzuki bleibt unangefochtener Marktführer

Der Verkauf von Personenkraftfahrzeugen (Pkw) - dazu gehören auch Utility Vehicles (UV) und Vans - stieg

2016/17 im Vergleich zur Vorjahresperiode um 9,2% auf 3,0 Mio. Einheiten. Auch der Markt für

Nutzfahrzeuge (Nfz) hat 2016/17 positive Zahlen verzeichnet. Der Inlandsabsatz ist um 4,2% auf 0,7 Mio.

Einheiten gestiegen. Vor allem die Nachfrage in ländlichen Regionen sorgte für einen Aufschwung des

Sektors.

5Absatz von Kfz in Indien (in Einheiten; Veränderung in %)

Kategorie 2015/16 1) 2016/17 1) Veränderung 2016/17-

2015/16 1)

Pkw 2) 2.789.208 3.046.727 9,2

LKW 592.859 616.106 3,9

Busse 92.845 98.126 5,7

1) Finanzjahr 1.4. bis 31.3.; 2) inklusive Geländelimousinen (SUV, UV) und Vans

Quellen: SIAM, “Flash Report on Production, Domestic Sales & Exports" März 2016/17, Juli 2017

Der Gesamtabsatz von PKW (inklusive SUV/UV und Vans) des Herstellers Maruti Suzuki erhöhte sich

2016/17 um 10,6%. Den wohl bemerkenswertesten Anstieg (+88,4%) verzeichnete der Autobauer Renault,

der durch das kleine SUV-Modell „Kwid“ einen Verkaufsrekord aufstellte. Der Bestseller kostet

umgerechnet 3.500 Euro und kommt sehr gut bei der preissensiblen indischen Käuferschicht an.

Bargeldreform hinterlässt Spuren

Die Nachwirkungen der Demonetisierung gingen allerdings nicht ganz spurlos an allen Herstellern vorbei.

Unternehmen wie Honda Cars India (-18,1%) mussten Absatzrückgänge in Kauf nehmen. Experten zufolge

werden die Folgen der Demonetisierung jedoch nur kurzfristig sein.

Absatz von Pkw 1) in Indien nach Herstellern (in Einheiten, Marktanteil und Veränderung

zum Vorjahr in %)

Hersteller 2016/17 2) Veränderung Marktanteil 2016/17

2)

Maruti Suzuki India 1.443.641 10,6 47,4

Hyundai Motor India 509.705 5,2 16,7

Mahindra & Mahindra 236.130 -0,1 7,8

Tata Motors 172.504 15,4 5,7

Honda Cars India 157.313 -18,1 5,2

Toyota Kirloskar Motor Pvt 143.364 11,6 4,7

Renault India Pvt 135.123 88,4 4,4

1) inklusive Geländewagen (SUV, UV) und Vans, 2) Finanzjahr 1.4. bis 31.3.

Quellen: SIAM, "Flash Report on Production, Domestic Sales & Exports" für März 2015/16 und März

2016/17

Ob diese insgesamt aussichtsreiche Entwicklung der Branche sich 2017/18 fortsetzen wird, ist ungewiss.

Der Sektor muss mit einem zunehmend volatileren Geschäftsumfeld rechnen. Insbesondere die

Luftprobleme in Delhi führten zu starken und teils abrupten regulatorischen Maßnahmen der indischen

Regierung. Beispielsweise hatte die indische Nfz-Industrie bis kurz vor dem 1.4.17 erwartet, dass bereits

endmontierte Fahrzeuge der Emissionsnorm Bharat Stage (BS) III auch nach dem Stichtag über die

normalen Verkaufskanäle vertrieben werden könnten. Am 29.3.17 wurde dies jedoch kurzfristig vom

obersten Gericht untersagt. Einige lokale Hersteller müssen nun sehen, dass sie den Bestand entweder

nachrüsten oder exportieren. Die Kosten hierfür werden auf insgesamt umgerechnet 1,9 Mrd. US$

beziffert.

Auch das Dieselfahrverbot sorgt für Unsicherheit. Es galt für die Hauptstadtregion und den südlichen

Bundesstaat Kerala, wurde aber mittlerweile aufgehoben und durch eine zusätzliche Umweltsteuer (Cess)

von 1% abgelöst. Hersteller sehen sich gezwungen, ihre Produktion auf Ottomotoren umzustellen. Andere

haben ihre Investitionsvorhaben komplett aufgegeben. Der US-Autobauer General Motors hat eine

geplante Milliardeninvestition in Indien vorerst auf Eis gelegt.

6Marktchancen Automobil- und Kfz-Teile-Produktion

Zulieferindustrie erholt sich langsam

Die Produktion von Pkw ist im Finanzjahr 2016/17 um 9,4% auf 3,8 Mio. Einheiten im Vergleich zur

Vorjahresperiode gestiegen. Wichtige Standorte in Indien sind Cluster in Chennai, Pune, Aurangabad,

Manesar und Ahmedabad.

Schätzungsweise 6.000 Betriebe fertigen Kfz-Teile, darunter landesweit nur circa 50 große Unternehmen.

Auf diese entfällt etwa die Hälfte der Produktion. Viele internationale Hersteller haben sich im Land

niedergelassen, oft im Gefolge von Automobilkonzernen. Produziert werden sowohl einfache als auch

technisch anspruchsvolle Teile, letztere überwiegend von den global agierenden Zulieferern.

Produktion von Kfz in Indien (in Einheiten; Veränderung gegenüber der Vorperiode in %)

Kategorie 2015/16 1) 2016/17 1) Veränderung 2017/2015

1)

Pkw 2) 3.465.045 3.791.540 9,4

Lkw 681.830 710.066 4,1

Busse 104.862 100.220 -4,4

1) Finanzjahr 1.4. bis 31.3.; 2) inklusive Geländelimousinen (SUV/UV) und Vans

SIAM, "Flash Report on Production, Domestic Sales & Exports" März 2015/16 und März 2016/17

Die meisten Original Equipment Manufacturer (OEM) streben einen möglichst hohen Lokalisierungsgrad

bei der Beschaffung an, weil Indien die Einfuhr von Kfz-Teilen durch relativ hohe Zölle reglementiert.

Internationale Zulieferfirmen bauen deshalb Produktionsstätten in Indien auf. Die EU verhandelt bereits

seit längerem mit Indien über ein Freihandelsabkommen. Die indischen Importabgaben auf Kfz und Kfz-

Teile gehören zu den strittigen Themen.

Zu den größten in Indien ansässigen Zulieferern zählen Sumi Systems, Bosch, Bharat Forge, Krishna Maruti,

Tube Investments of India (Units Tube Products of India), Endurance Technologies, Brakes India, Rico Auto

Industries, Wheels India und Denso International India. Weitere Hersteller mit europäischen Wurzeln sind

unter anderem Continental, Cummins, DANA, Delphi, Denso, Eaton, Freudenberg, Getrag, GKN, Hella,

Knorr-Bremse, Kolbenschmidt, Magna, Meritor, Schaeffler India, TRW und Valeo.

Entwicklung der indischen Kfz-Teileindustrie (in Mrd. US$; Veränderung in %)

Kennziffer 2013/2014 1) 2014/2015 1) 2015/16 1) Veränderung 2015/16 1)

Umsatz 2) 35,1 38,5 39,0 1,3

Export 10,2 11,2 10,8 -3,6

Investitionen 0,5 bis 0,7 0,3 bis 0,5 - -

1) Finanzjahr 1.4. bis 31.3., 2) Umsatz beinhaltet Lieferungen an OEM, Aftermarketverkäufe und Exporte

Quellen: ACMA, Berechnungen von Germany Trade & Invest, April 2017

Zu den größten Pkw-Herstellern in Indien gehören Maruti Suzuki India, Hyundai Motors India, Tata Motors,

Mahindra & Mahindra, General Motors India, Ford India und Toyota Kirloskar Motors. Die wichtigsten

Nutzfahrzeugproduzenten sind Tata Motors, Mahindra & Mahindra und Ashok Leyland.

Das Investitionsklima in der Kfz- und Kfz-Teileindustrie hat sich verbessert. Die Sektoren sind ein Teil der

von der Regierung groß aufgezogenen Kampagne "Make in India". Zahlreiche Projekte wurden in diesem

Rahmen angekündigt.

7Wichtige Projekte der Kfz-Industrie in Indien (Auswahl; Investitionssummen in Euro)

Akteur Investitionssum Projektstand Anmerkungen

me

Hyundai India 1,7 Mrd. Fertigstellung Hyundai India will seinen Marktanteil von derzeit

bis 2022 16,7% erweitern und bis 2022 einen Jahresabsatz

von 1 Mio. Fahrzeugen erzielen.

Kia Motors India 1,5 Mrd. Fertigstellung Kia will in ein neues Werk in Penukonda im

bis 2019 Bundesstaat Andhra Pradesh investieren.

Maruti Suzuki 806,7 Mio. Fertigstellung Suzuki investiert in eine neue Montagelinie im

India Ltd. bis 2020 Produktionswerk in Gujarat.

Hyundai India 718,9 Mio. Fertigstellung Hyundai plant Hybridautos auf den indischen

bis 2020 Markt zu bringen.

MRF Ltd. 623,8 Mio. Fertigstellung Reifenhersteller MRF will in ein Produktionswerk

bis 2027 in Gujarat investieren.

Maruti Suzuki 532,5 Mio. Fertigstellung Maruti Suzuki India will in sein F&E-Zentrum in

bis 2019 Rohtak investieren.

Hero MotoCorp 355 Mio. Fertigstellung Hero MotoCorp will in Produktentwicklung,

bis 2019 Digitalisierung und Kapazitätserweiterung in

Gujarat und den zukünftigen Werken in Andhra

Pradesh und Bangladesch investieren.

Suzuki Motor 354,5 Mio. Fertigstellung Suzuki plant ein zweites Montagewerk in Indien

Gujarat bis 2019 sowie ein Motoren- und Getriebewerk in Gujarat.

Schäffler Gruppe 105 bis 140 Mio.

Fertigstellung Schäffler plant, in seine Werke in Talegaon bei

bis 2022 Pune und Savli bei Vadodara zu investieren.

Quellen: Pressemeldungen, Unternehmensangaben, April 2017

Importe von Kfz-Teilen gesunken

Indien ist Nettoimporteur von Kfz-Teilen, insbesondere von Hightechkomponenten. Deutschland zählt zu

den wichtigsten Lieferländern. Gleichzeitig sind mehr als 60% der indischen Exporte von Kfz-Teilen für

Europa und die USA bestimmt. Die indischen Einfuhren dürften auch in Zukunft weiter zulegen, allerdings

wohl weniger stark als die lokale Beschaffung, zumal sich immer mehr internationale Anbieter in Indien

niederlassen. Im Kalenderjahr 2016 fielen die indischen Importe von wichtigen Kfz-Teilen (gemäß

Abgrenzung folgender Tabelle) gegenüber dem Vorjahreszeitraum um 5,0% auf 4,9 Mrd. $ zurück.

Einfuhr wichtiger Kfz-Teile nach Indien (in Mio. US$)

Jahr Veränderung aus Deutschland

2016 Jahr/Vorjahr

SITC 778.3 Kfz-Elektrik 470 3,9 57

SITC 784 Karosserien, Stoßstangen etc. 3.778 -4,8 646

SITC 773.13 Zündkabelsätze 70 -13,5 13

SITC 713.2 Motoren 634 -10,9 29

Summe 4.952 -5,0 744

Quelle: UN Comtrade, Juli 2017

Quellen: SIAM, ACMA,UN Comtrade

Verfasserin: Heena Nazir, Germany Trade & Invest, Mumbai

8Der Korrespondent der gtai hat den Bericht im Auftrag des VDMA mit größtmöglicher Sorgfalt erstellt.

Der VDMA übernimmt für Inhalt und Richtigkeit keine Haftung.

Bildquelle Titelseite: bagal-pixelio

Herausgeber

VDMA

Kunststoff- und Gummimaschinen

Lyoner Straße 18

60528 Frankfurt am Main

Internet kug.vdma.org

Kontakt

Florian Mikulasch

Telefon +49 69 6603-1836

E-Mail florian.mikulasch@vdma.org

9Sie können auch lesen