Standardsetzung in der nichtfinanziellen Berichterstattung in Europa Masterarbeit

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Färber Katrin, BSc

Standardsetzung in der nichtfinanziellen

Berichterstattung in Europa

Masterarbeit

zur Erlangung des akademischen Grades

eines Master of Science

der Studienrichtung Betriebswirtschaft

an der Karl-Franzens-Universität Graz

Betreuer: Univ.-Prof. Mag. Dr. Dr. Georg Schneider

Institut: Institut für Unternehmensrechnung und Reporting

Graz, Februar 2021

Gleichheitsgrundsatz

Aus Gründen der leichteren Lesbarkeit wird auf eine geschlechtsspezifische Differenzie-

rung in dieser Arbeit verzichtet. Jegliche Formulierungen sind geschlechtsneutral und im

Sinne der Gleichbehandlung für alle menschlichen Individuen zu verstehen.

I

Inhaltsverzeichnis

ABBILDUNGSVERZEICHNIS ............................................................................................. IV

TABELLENVERZEICHNIS................................................................................................... V

ABKÜRZUNGSVERZEICHNIS ............................................................................................ VI

1 EINLEITUNG ............................................................................................................. 1

1.1 Problemstellung und Zielsetzung .............................................................................. 1

1.2 Aufbau der Arbeit ........................................................................................................ 3

2 GRUNDLAGEN DER NICHTFINANZIELLEN BERICHTERSTATTUNG ............................... 4

2.1 Nachhaltigkeit und die nichtfinanzielle Berichterstattung .................................... 4

2.2 Gründe für eine vermehrte Berichtspflicht .............................................................. 6

2.3 Zweck und Arten der nichtfinanziellen Berichterstattung .................................... 9

3 GESETZLICHER RAHMEN UND RAHMENWERKE ....................................................... 10

3.1 Gesetzlicher Rahmen – Richtlinie 2014/95/EU ..................................................... 10

3.1.1 Anwendungsbereich .......................................................................................... 12

3.1.2 Inhaltliche Vorgaben ......................................................................................... 13

3.1.3 Nationale gesetzliche Bestimmungen ............................................................. 16

3.2 Rahmenwerke und Standards .................................................................................. 21

3.2.1 GRI-Standards .................................................................................................... 22

3.2.2 UN Global Compact .......................................................................................... 25

3.2.3 Integrierte Berichterstattung ............................................................................ 27

3.2.4 OECD-Leitsätze.................................................................................................. 30

3.2.5 Sonstige Leitlinien und Empfehlungen ........................................................... 31

4 AKTUELLE ENTWICKLUNGEN IN DER STANDARDSETZUNG ...................................... 33

4.1 Überarbeitung der EU-Richtlinie 2014/95/EU ...................................................... 34

4.1.1 Inhalt und Zielsetzung der Konsultation........................................................ 35

4.1.2 Stellungnahmen.................................................................................................. 37

4.1.3 European Financial Reporting Advisory Group (EFRAG) .......................... 41

4.2 IFRS Foundation – Konsultationspapier ................................................................ 44

4.2.1 Inhalt und Zielsetzung ...................................................................................... 44

4.2.2 Stellungnahmen.................................................................................................. 48

4.3 Sonstige Entwicklungen ............................................................................................ 51

4.3.1 Absichtserklärung von CDP, GRI, IIRC, CDCB und SASB ........................ 52

II4.3.2 Accountancy Europe ......................................................................................... 54

5 DISKUSSION ........................................................................................................... 57

5.1 Diskussion des aktuellen Standes ............................................................................ 57

5.2 Diskussion der aktuellen Entwicklungen und Perspektiven ............................... 59

6 SCHLUSSBETRACHTUNG UND AUSBLICK ................................................................. 64

LITERATURVERZEICHNIS ................................................................................................ 67

ANHANG ........................................................................................................................ 75

IIIAbbildungsverzeichnis

Abbildung 1: Drei-Dimensionen-Konzept nachhaltiger Entwicklung................................ 5

Abbildung 2: Entwicklung der Nachhaltigkeitsberichterstattung von 1992 bis 2020 ....... 6

Abbildung 3: Die 17 Sustainable Development Goals ........................................................... 8

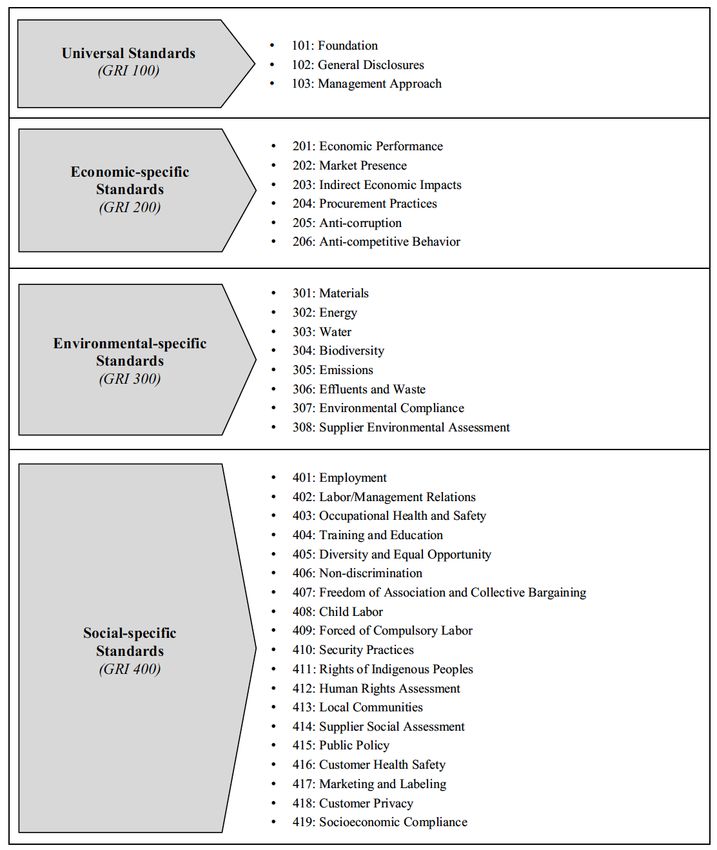

Abbildung 4: Aufbau der GRI Standards ............................................................................... 23

Abbildung 5: Zeitplan der EU-Kommission ......................................................................... 43

Abbildung 6: Berichtssystem CDP, CDSB, IIRC, GRI und SASB ...................................... 53

Abbildung 7: Detaillierte Übersicht aller GRI-Standards .................................................... 76

Abbildung 8: Vorgeschlagene Governance-Struktur der EFRAG...................................... 77

IVTabellenverzeichnis

Tabelle 1: Die 10 Prinzipien des UN Global Compact ......................................................... 27

Tabelle 2: Entwicklungen im Bereich der Standardsetzung ................................................ 34

Tabelle 3: Fragestellungen zur Überarbeitung der EU-Richtlinie 2014/95/EU ................ 37

Tabelle 4: Zusammensetzung der Studie Alliance for Corporate Transparency.............. 75

VAbkürzungsverzeichnis

AE........................................................................................................... Accountancy Europe

AktG..................................................................................................................... Aktiengesetz

CDP...............................................................................................Carbon Disclosure Project

CDSB ......................................................................... Climate Disclosures Standards Board

COP.......................................................................................... Communication on Progress

CSR ...................................................................................... Corporate Social Responsibility

EFRAG...................................................... European Financial Reporting Advisory Group

ErwG .............................................................................................................Erwägungsgrund

ESG .................................................................................. Environment, Social, Governance

EU ............................................................................................................. Europäische Union

EY ..................................................................................................................... Ernst & Young

FASB ....................................................................... Financial Accounting Standards Board

FR ............................................................................................................. Financial Reporting

GmbhG ............................................................................................................. GmbH-Gesetz

GRI ............................................................................................... Global Reporting Initiative

HGB .......................................................................................................... Handelsgesetzbuch

IFRS................................................................ International Financial Reporting Standards

IIRC................................................................. International Integrated Reporting Council

IIRF ........................................................... International Integrated Reporting Framework

ILO ................... Internationale Arbeitsorganisation, Internationale Arbeitsorganisation

INSB .................................................................. Non-Financial Reporting Standards Board

ISO .................................................................... Internationale Organisation für Normung

NaDiVeG ........................................ Nachhaltigkeits- und Diversitätsverbesserungsgesetz

NFI ...............................................................................................Non-financial Information

NFR ..................................................................................................Non-financial Reporting

OECD .................................Organisation for Economic Co-operation and Development

SASB ................................................................ Sustainability Accounting Standards Board

SDGs ................................................................................... Sustainable Development Goals

SSB ........................................................................................ Sustainability Standards Board

TEG-FR .......................................... Fachexpertenausschuss Finanzielle Berichterstattung

TEG-NFR .............................. Fachexpertenausschuss Nichtfinanzielle Berichterstattung

VIUGB .............................................................................................. Unternehmensgesetzbuch

UN ................................................................................ United Nations / Vereinte Nationen

UNGC .....................................................................................................UN Global Compact

VII1 Einleitung

1 Einleitung

„Sustainable development is the pathway to the future we want for all. It offers a

framework to generate economic growth, achieve social justice, exercise environ-

mental stewardship and strengthen governance.” – Ban Ki-moon1

Jahrelang lag der Fokus der Unternehmen auf deren wirtschaftlichem Erfolg. Doch wie

im einleitenden Zitat von Ban Ki-moon beschrieben, ist der Weg in die Zukunft auch an

eine nachhaltige Entwicklung geknüpft. Wirtschaftliche Stabilität, soziale Gerechtigkeit

und Verantwortung der Umwelt gegenüber werden durch nachhaltiges Handeln erreicht.

In den vergangenen Jahren hat die nichtfinanzielle Berichterstattung (auch Nachhaltig-

keitsberichterstattung2 genannt) daher einen immer größeren Stellenwert in der Unter-

nehmensberichterstattung erlangt.

1.1 Problemstellung und Zielsetzung

Investoren und die Öffentlichkeit stellen immer größere Anforderungen an die Unter-

nehmen in Hinblick auf deren Nachhaltigkeit und Wertschaffung für die Zukunft.3 Aber

auch andere Akteure innerhalb unserer Gesellschaft legen immer höheren Wert auf

Nachhaltigkeit. So wurde bereits 1987 im Brundtland-Bericht der Weltkommission für

Umwelt und Entwicklung darauf hingewiesen, dass es das Ziel der nachhaltigen Entwick-

lung sei, heutige Bedürfnisse zu befriedigen, ohne dabei die Bedürfnisbefriedigung künf-

tiger Generationen zu gefährden. Nachhaltiges Handeln für die Zukunft bedeutet in In-

novationen und Technologien zu investieren, Risiken und Gefahren frühzeitig zu erken-

nen, die Gesellschaft und allem voran Thematiken zur Umwelt in Entscheidungen mit-

einzubeziehen.4 Vor diesem Hintergrund hat das Europäische Parlament im November

2014 die Richtlinie 2014/95/EU (NFI-Richtlinie) zur „Angabe nichtfinanzieller und die

Diversität betreffender Informationen“ veröffentlicht, welche die betroffenen Unterneh-

men dazu verpflichtet, ab dem Berichtsjahr 2017 einen Nachhaltigkeitsbericht zu veröf-

fentlichen. Bis zu diesem Zeitpunkt publizierten gerade einmal 2.500 Unternehmen der

1

Ki-moon, B. (8. Generalsekretär der Vereinten Nationen 2007 – 2016) (2013), [online].

2

Wird in dieser Masterarbeit Nachhaltigkeitsberichterstattung oder Nachhaltigkeitsbericht geschrieben, so

entspricht dies immer gleichbedeutend der nichtfinanziellen Berichterstattung oder dem nichtfinanziellen

Bericht.

3

Vgl. Behncke, N. et al. (2017), S. 3.

4

Vgl. GRI (o.J.) / Leitfaden zur Nachhaltigkeitsberichterstattung, S. 2.

11 Einleitung

42.000 größeren Unternehmen in der Europäischen Union (EU) einen freiwilligen Nach-

haltigkeitsbericht.5 Die gesetzlichen Vorgaben geben jedoch lediglich einen groben Rah-

men dessen vor, was die Informationsadressaten von den Unternehmen erwarten. In Be-

zug auf die Gestaltung oder die zu nutzenden Rahmenwerke gibt es keine konkreten Vor-

gaben. Dadurch stellt sich für viele Unternehmen die Frage, nach welchen konkreten Leit-

linien, Rahmenwerken oder Standards sie ihre nichtfinanzielle Berichterstattung erstellen

sollen, um die Qualität der Berichte den steigenden Anforderungen der Stakeholder an-

zupassen.6 Aus diesem Grund ist vor allem innerhalb der EU zu erkennen, dass sich der

Wunsch nach einer Vereinheitlichung der Standards für die nichtfinanzielle Berichter-

stattung verstärkt. Immer häufiger werden die Rufe verschiedener Organisationen und

Standardsetter laut, einheitliche Regelungen und Standards für die Nachhaltigkeitsbe-

richterstattung zu entwickeln. Vor diesem Kontext hat auch die Europäische Kommission

Anfang des Jahres 2020 ein Konsultationspapier zur Revision der NFI-Richtlinie heraus-

gegeben, welche auch die grundlegende Frage nach einem einheitlichen Standard an-

spricht.7

Diese Masterarbeit soll zunächst die gesetzlichen Vorgaben und freiwilligen Rahmen-

werke und Standards innerhalb der EU analysieren und die daraus entstehenden Schwie-

rigkeiten für die Unternehmen und Informationsadressaten erläutern. Im Anschluss da-

ran wird auf die aktuellen Entwicklungen in der Standardsetzung der nichtfinanziellen

Berichterstattung im europäischen Raum eingegangen. Dabei gilt es, die folgenden zwei

Fragestellungen zu beantworten:

— Wie stellt sich derzeit die nichtfinanzielle Berichterstattung in Europa dar und welche

Schwierigkeiten entstehen dabei für die Informationsadressaten?

— Wie werden sich die regulatorischen Vorgaben und die Standardsetzung der nichtfi-

nanziellen Berichterstattung in Europa entwickeln?

5

Vgl. Behncke, N. et al. (2017), S. 6.

6

Vgl. Scheid, O. et al. (2019), S. 202f.

7

Vgl. Scheid, O. / Baumüller, J. (2020a), S. 308f.

21 Einleitung

1.2 Aufbau der Arbeit

Die vorliegende Masterarbeit umfasst zusätzlich zur Einleitung und perspektivischen

Schlussbetrachtung vier wesentliche Teile. Der erste Abschnitt widmet sich den theoreti-

schen Grundlagen der nichtfinanziellen Berichterstattung. Dabei werden zunächst der

Begriff „Nachhaltigkeit“ näher erläutert und die Gründe betrachtet, warum die nichtfi-

nanzielle Berichterstattung in den letzten Jahren immer größere Bedeutung gewonnen

hat. Im Anschluss daran werden die Fragen beantwortet, welchen Zweck die nichtfinan-

zielle Berichterstattung verfolgt und wie die Art der Berichterstattung erfolgt. Darauf auf-

bauend sollen im zweiten Teil dieser Masterarbeit die aktuellen Vorgaben der nichtfinan-

ziellen Berichterstattung präsentiert werden. Dabei wird zunächst auf die gesetzlichen

Regelungen der EU und ausgewählter europäischer Länder eingegangen. Im Anschluss

daran werden einige Rahmenwerke und Standards näher erläutert. Dadurch soll zunächst

ein Überblick über die derzeitigen Standards gegeben werden. Im dritten Abschnitt kom-

men die aktuellen Entwicklungen innerhalb Europas zur Darstellung. Dabei wird zu-

nächst die Überarbeitung der NFI-Richtlinie betrachtet und anschließend wird auf For-

derungen einiger Standardsetter und Repräsentanten der Stakeholder eingegangen. Im

letzten Abschnitt erfolgt eine kritische Analyse, wobei es vor allem um die Klärung geht,

welche Kritikpunkte es an den erläuterten Regelungen gibt, die für die derzeit große Dy-

namik in der Standardsetzung ausschlaggebend sind. Im Anschluss daran wird ein Resü-

mee zu den aktuellen Entwicklungen gezogen, um damit die mögliche Wegrichtung der

Standardsetzung der nichtfinanziellen Berichterstattung in Europa aufzuzeigen.

32 Grundlagen der nichtfinanziellen Berichterstattung

2 Grundlagen der nichtfinanziellen Berichterstattung

In diesem Kapitel sollen zunächst die Grundlagen der nichtfinanziellen Berichterstattung

näher erläutert werden. Dazu wird zunächst der Begriff „Nachhaltigkeit“ näher definiert

und darauf aufbauend dargelegt, wie die nichtfinanzielle Berichterstattung Einzug in die

Unternehmensberichterstattung gefunden hat. Daran anschließend sollen noch die

Gründe für die vermehrten Berichtspflichten der Unternehmen und der Zweck der nicht-

finanziellen Berichterstattung näher beleuchtet werden.

2.1 Nachhaltigkeit und die nichtfinanzielle Berichterstattung

Nachhaltiges Handeln wurde in den letzten Jahren zu einem zentralen Thema. Der Be-

griff „Nachhaltigkeit“ wurde erstmals im 18. Jahrhundert im Zuge der Forstwirtschaft

verwendet. Carl von Carlowitz veröffentlichte damals eine Abhandlung, in der er eine

nachhaltige Nutzung des Waldes forderte. Heute umfasst dieser Begriff jedoch weit mehr

und stellt viele Unternehmen vor große Herausforderungen. Nachhaltigkeit bedeutet ge-

genwärtig unter anderem nachhaltiges Wirtschaften, soziale Verantwortung und ökolo-

gische Lebensweise.8 Eine zentrale Bedeutung erhielt der Begriff mit der Veröffentlichung

des Brundtland-Berichts der Weltkommission für Umwelt und Entwicklung der Verein-

ten Nationen 1987.9 Darin wurde Nachhaltigkeit erstmals wie folgt definiert:

„Sustainable development is development that meets the needs of the present with-

out compromising the ability of future generations to meet their own needs.”10

Erst Jahre später, mit der UN-Konferenz für Umwelt und Entwicklung 1992 in Rio de

Janeiro, fand Nachhaltigkeit auch erstmals Einzug in die Politik und Wirtschaft. Diese

Konferenz legte zugleich den Grundstein für zahlreiche internationale Abkommen (bei-

spielsweise das Kyoto-Protokoll zur Reduzierung der Treibhausgase oder der UN Global

Compact),11 worauf im dritten Kapitel dieser Arbeit noch näher eingegangen wird. Mit

dem Drei-Dimensionen-Konzept nachhaltiger Entwicklung, welches sich in den 1990er

Jahren verbreitete, wurde auch erstmals auf die Wechselwirkung zwischen ökologischer,

8

Vgl. Heinrichs, H. / Michelsen, G. (Hrsg.) (2014), S. V.

9

Vgl. Heinrichs, H. / Michelsen, G. (Hrsg.) (2014), S. V.

10

United Nations (1987), S. 43.

11

Vgl. Mayer, K. (2017), S. 2ff.

42 Grundlagen der nichtfinanziellen Berichterstattung

ökonomischer und sozialer Nachhaltigkeit aufmerksam gemacht. Damit sollte verdeut-

licht werden, dass eine nachhaltige Entwicklung nicht nur von den einzelnen Dimensio-

nen abhängig ist, sondern ein Zusammenspiel mehrere Wirkungsfaktoren darstellt (siehe

Abbildung 1).12

Nachhaltige Entwicklung Ökologische

Nachhaltigkeit

Ökonomische Soziale

Nachhaltigkeit Nachhaltigkeit

Abbildung 1: Drei-Dimensionen-Konzept nachhaltiger Entwicklung

Quelle: eigene Darstellung in Anlehnung an Mayer K. (2017), S. 7.

Auch Unternehmen entwickelten dadurch vermehrt das Bewusstsein dafür, dass wirt-

schaftliches Wachstum nicht allein von unternehmerischen Entscheidungen abhängt.

Nachhaltiges Handeln umfasst auch die Analyse der sozialen und ökologischen Auswir-

kungen der unternehmerischen Entscheidungen.13 Mit der Abkehr vom rein ökonomi-

schen Denken gewann auch die nichtfinanzielle Berichterstattung zunehmend an Bedeu-

tung. Bereits in den 1970er Jahren veröffentlichten einzelne Unternehmen nichtfinanzi-

elle Informationen, die sich hauptsächlich auf den sozialen Bereich und Arbeitnehmer-

belange bezogen. In den 1980er Jahren, vor allem getrieben durch die Reaktor-Katastro-

phe von Tschernobyl (1986) oder die Havarie eines Öltankers in Alaska (1989), wurde

der Druck auf Unternehmen, auch ökologische Verantwortung zu übernehmen, immer

größer.14 Vor allem Chemiekonzerne veröffentlichten Ende der 1980er Jahre erstmals sog.

Umweltberichte. Die heute bekannte Nachhaltigkeitsberichterstattung hielt jedoch erst

mit der Veröffentlichung der ersten GRI-Leitlinien der Global Reporting Initiative 1999

12

Vgl. Mayer, K. (2017), S. 7.

13

Vgl. Mayer, K. (2017), S. 8.

14

Vgl. Fifka, M. S. (2014), S. 3.

52 Grundlagen der nichtfinanziellen Berichterstattung

Einzug in die Unternehmensberichterstattung.15 Seitdem hat die Anzahl der Unterneh-

men, die einen Nachhaltigkeitsbericht veröffentlichten, stetig zugenommen. In einer Stu-

die von KPMG (2020) wurden die 250 weltweit größten Unternehmen nach Umsatz (ba-

sierend auf dem Fortune 500 Ranking 2019) untersucht. Aus Abbildung 2 ist ersichtlich,

dass der Anteil der veröffentlichten Nachhaltigkeitsberichte von 35 % (1999) auf 96 %

(2020) gestiegen ist.16

100%

95% 93% 92% 93% 96%

90%

83%

80% 80%

73% 75%

70% 71%

64% 64%

60%

50% 53%

45%

40% 41%

35%

30%

24%

20%

18% 18%

10% 12%

0%

1993 1996 1999 2002 2005 2008 2011 2013 2015 2017 2020

G250 N100

Abbildung 2: Entwicklung der Nachhaltigkeitsberichterstattung von 1992 bis 2020

Quelle: eigene Darstellung in Anlehnung an KPMG (2020), S. 10.

2.2 Gründe für eine vermehrte Berichtspflicht

Die Veröffentlichung nichtfinanzieller Informationen ist mittlerweile ein fester Bestand-

teil der Unternehmensberichterstattung und wird auch von den unterschiedlichen Infor-

mationsadressaten eines Unternehmens als eine wichtige Informationsquelle angesehen.

Dabei stellt sich die Frage, inwiefern das Unternehmen selbst dadurch Vorteile erzielen

kann, zumal eine Veröffentlichung nicht nur mit zusätzlichen Kosten für die Erstellung

der Berichte verbunden ist, sondern auch mit einem nur schwer messbaren Nutzen für

die Manager des Unternehmens.17

15

Vgl. Institute for Sustainability, (o.J.), [online].

16

Vgl. KPMG (2020), S. 4 und 10.

17

Vgl. Fifka, M. S. (2013), S. 124f.

62 Grundlagen der nichtfinanziellen Berichterstattung

Die vermehrte Berichtspflicht ging seit den 2000er-Jahren von diversen Initiativen und

neuen Gesetzen aus. Vor allem durch die Finanzkrisen wurde vielen bewusst, dass rein

finanzielle Informationen nicht mehr ausreichend sind, um Chancen und Risiken zu er-

kennen oder Entwicklungen ökologischer und sozialer Natur vorherzusagen. Durch die

Offenlegung nichtfinanzieller Informationen soll es ermöglicht werden, die Wertschöp-

fungskette der Unternehmen, die Erwartungen der Stakeholder und die Wechselwirkun-

gen zwischen dem Unternehmen und dem Umfeld besser zu verstehen.18 Unternehmen

werden damit aufgefordert, Rechenschaft über ihre Aktivitäten abzulegen.19 Vor allem

auch aufgrund der Tatsache, dass sich viele Unternehmen nur über ihre Marketingmaß-

nahmen ein nachhaltiges Image verschaffen wollen, rückt die nichtfinanzielle Berichter-

stattung in den Vordergrund. Das sog. Greenwashing, also die Darstellung, nachhaltig

und verantwortungsvoll zu handeln, ohne dafür konkrete Maßnahmen zu setzen, findet

man in vielen Industriebereichen. Auch aus diesem Grund ist es bedeutsam, dass eine

nachhaltige Unternehmensführung in der Mission und Vision der Unternehmen veran-

kert und nach außen transparent dargestellt wird.20

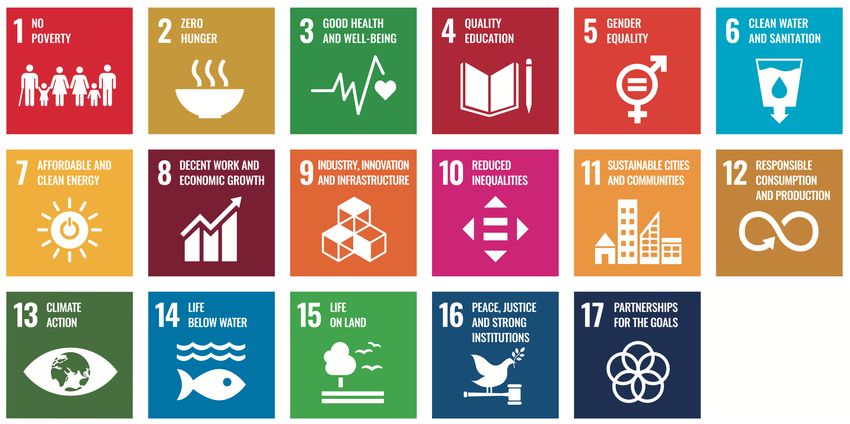

Das Entstehen von globalen und nationalen Zielen in Bezug auf eine nachhaltige Ent-

wicklung führen ebenso dazu, dass neben den finanziellen Leistungsindikatoren auch an-

dere Werte in den Vordergrund gestellt werden. Beispielsweise sollen die 17 Sustainable

Development Goals (SDGs) der Vereinten Nationen, die 2015 im Zuge der Agenda 2030

verabschiedet wurden, auf nationaler Ebene sowohl von den Regierungen selbst als auch

durch Unternehmen und die Gesellschaft umgesetzt werden. Diese Zielsetzungen stellen

zwar keine Rechtsverbindlichkeit dar, dennoch steigt dadurch der gesellschaftliche Druck

auf Unternehmen, ihre wirtschaftlichen Ziele unter Berücksichtigung einer nachhaltigen

Entwicklung zu erreichen.21 Die SDGs umfassen dabei unterschiedliche Zielvorhaben wie

beispielweise Armutsvermeidung, Geschlechtergleichheit, menschenwürdige Arbeit,

Wirtschaftswachstum, nachhaltiges Konsum- und Produktionsverhalten oder auch Maß-

nahmen zum Klimaschutz (siehe Abbildung 3).22 Viele Unternehmen integrieren die

SDGs bereits in ihre Nachhaltigkeitsberichterstattung; so erwähnen nach einer Studie von

18

Vgl. Mayer, K. (2020), S. 86f.

19

Vgl. Mayer, K. (2017), S. 87.

20

Vgl. Mayer, K. (2020), S. 99.

21

Vgl. Behncke, N. et al. (2017), S. 12f.

22

Vgl. United Nations (2020), S. 40.

72 Grundlagen der nichtfinanziellen Berichterstattung

Ernst & Young (EY) 66 % der Top-Unternehmen Österreichs die SDGs in ihren Nach-

haltigkeitsberichten im Berichtsjahr 2019.23

Abbildung 3: Die 17 Sustainable Development Goals

Quelle: United Nations (2020), S 40.

Nicht zuletzt sind auch die nationalen und europäischen Gesetze Gründe für die steigen-

den Berichtspflichten der Unternehmen. Auf europäischer Ebene wurde mit der Veröf-

fentlichung der NFI-Richtlinie eine Berichtspflicht nichtfinanzieller Informationen be-

schlossen, die bis Ende 2016 in nationales Gesetz umgesetzt werden musste und seit 2017

für große kapitalmarktorientierte Unternehmen von öffentlichem Interesse verpflichtend

anzuwenden ist.24 Auf die genaue Ausgestaltung der Richtlinie und wer konkret davon

betroffen ist, wird in Kapitel 3 noch näher eingegangen.

Für die Unternehmen selbst können durch die Offenlegung nichtfinanzieller Informati-

onen Werte wie Vertrauen, Glaubwürdigkeit oder Reputation gesteigert und in der

Wahrnehmung der Öffentlichkeit verankert werden.25 Aus strategischer Sicht ist eine

nachhaltige Unternehmensführung ebenfalls von großer Bedeutung, da das frühzeitige

Erkennen von Chancen und Risiken ein wesentlicher Erfolgsindikator für Unternehmen

ist, weil dadurch Erträge gesteigert werden können und zukunftsorientiertes Handeln er-

möglicht wird.26

23

Vgl. E&Y (2020), S. 49f.

24

Vgl. Behncke, N. et al. (2017), S. 15.

25

Vgl. Mayer, K. (2020), S. 87.

26

Vgl. Mayer, K. (2017), S. 29 und S. 92.

82 Grundlagen der nichtfinanziellen Berichterstattung

2.3 Zweck und Arten der nichtfinanziellen Berichterstattung

Wie im vorherigen Abschnitt erläutert, sind vor allem internationale Abkommen und

Gesetze der Grund für eine vermehrte Berichterstattung. Dadurch soll vor allem gegen-

über unternehmensexternen Personen und Organisationen Transparenz hinsichtlich der

Aktivitäten der Unternehmen und deren Auswirkungen auf die Gesellschaft und Umwelt

geschaffen werden.27 Die nichtfinanzielle Berichterstattung intendiert dabei aufzuzeigen,

inwiefern die Aktivitäten der Unternehmen die sogenannten ESG-Kriterien28 beeinflus-

sen. Ebenso wird angestrebt, Chancen und Risiken in Bezug auf Nachhaltigkeitsthemen

und Veränderungen im unternehmerischen Umfeld zu erläutern. Dies umfasst auch die

Unternehmensstruktur, die Mission und Vision.29 Unternehmen sollen dadurch Verant-

wortung für ihre Entscheidungen und Aktivitäten sowie deren Auswirkungen überneh-

men.30 Dabei stehen den Unternehmen unterschiedliche Arten der Berichterstattung zur

Verfügung. Eine Informationsmöglichkeit zu Aspekten der Nachhaltigkeitsberichterstat-

tung zu berichten besteht darin, einen separaten nichtfinanziellen Bericht oder Nachhal-

tigkeitsbericht ergänzend zur Finanzberichterstattung zu veröffentlichen. Darin werden

sämtliche Informationen und die Auswirkungen auf Umwelt, Gesellschaft und Wirt-

schaft getrennt dargestellt. Ebenso besteht die Option, die nichtfinanziellen Informatio-

nen im Rahmen eines kombinierten Berichts innerhalb des Lageberichtes als eigenen Ab-

schnitt zu veröffentlichen.31 Eine noch stärkere Integration der Nachhaltigkeitsberichter-

stattung stellt das sogenannte Integrated Reporting nach dem prinzipienorientierten Rah-

menkonzept des International Integrated Reporting Council (IIRC) dar. Das unterneh-

merische Umfeld, welches durch eine immer stärkere Globalisierung, voranschreitende

Ressourcenknappheit und technologischen Wandel ständigen Veränderungen unterwor-

fen ist, führt auch bei der Berichterstattung der Unternehmen zu einer Neugestaltung.

Die integrierte Berichterstattung soll daher sowohl finanzielle als auch nichtfinanzielle

Einflussfaktoren miteinander verknüpfen, um damit ein besseres Verständnis der ökono-

mischen, sozialen und ökologischen Wechselwirkungen zu erlangen.32

27

Vgl. GRI (o.J.) / Leitfaden zur Nachhaltigkeitsberichterstattung, S. 3

28

Die ESG-Kriterien umfassen die drei nachhaltigkeitsbezogenen Bereiche von Unternehmen. Dabei steht

„E“ für Environment, “S“ für Social und „G“ for Governance, Vgl. Haberstock, P. (o.J.), [online].

29

Vgl. Mayer, K. (2017), S. 90.

30

Vgl. Mayer, K. (2020), S. 51.

31

Vgl. Herzig, C. / Schaltegger, S. (2006), S. 307.

32

Vgl. PwC (2014), S. 6 – 8.

93 Gesetzlicher Rahmen und Rahmenwerke

3 Gesetzlicher Rahmen und Rahmenwerke

Die nichtfinanzielle Berichterstattung erlangte vor allem durch gesetzliche Bestimmun-

gen weitreichende Bedeutung in der Unternehmensberichterstattung. Aber auch freiwil-

lige Rahmenwerke und Leitlinien sowie diverse Abkommen trugen in den letzten Jahren

dazu bei, dass von Unternehmen mittlerweile erwartet wird, Berichte über die Auswir-

kungen ihrer Unternehmenstätigkeiten auf die Umwelt und unsere Gesellschaft offenzu-

legen. Nachfolgend kommen daher zunächst die derzeitigen gesetzlichen Bestimmungen

innerhalb der EU und anschließend einige Rahmenwerke und Leitlinien näher zur Erläu-

terung.

3.1 Gesetzlicher Rahmen – Richtlinie 2014/95/EU

Die Berichtspflicht nichtfinanzieller Informationen innerhalb der EU beruht hauptsäch-

lich auf gesetzlichen Vorschriften auf EU-Ebene. Mit der Veröffentlichung der Richtlinie

2003/51/EG33 des Europäischen Parlaments und des Rates vom 18. Juni 2003 wurde die

zugrunde liegende Vierte Richtlinie 78/660/EWG des Rates vom 25. Juli 1978 erstmals

um eine Berichtspflicht nichtfinanzieller Indikatoren in der Lageberichterstattung der

Unternehmen erweitert.34 Gemäß Artikel 1 Absatz 14 lit b) mussten somit Informationen

in Bezug auf nichtfinanzielle Leistungsindikatoren, welche für die Geschäftstätigkeit von

Bedeutung sind und Informationen über Umwelt- und Arbeitnehmerthemen liefern, in

den Lagebericht aufgenommen werden.35 Die Berichtspflicht konnte jedoch von den Mit-

gliedsstaaten selbst dahin gehend eingeschränkt werden, dass sie ausschließlich auf Un-

ternehmen, die spezifische Voraussetzungen hinsichtlich der Unternehmensgröße erfül-

len, anwendbar ist.36 Im Juni 2013 verabschiedete die EU die Richtlinie 2013/34/EU37 mit

welcher die oben genannten Richtlinie 78/660/EWG aufgehoben und ersetzt wurde. Mit

33

Richtlinie 2003/51/EG des Europäischen Parlaments und des Rates vom 18. Juni 2003 zur Änderung der

Richtlinien 78/660/EWG, 83/349/EWG, 86/635/EWG und 91/674/EWG über den Jahresabschluss und den

konsolidierten Abschluss von Gesellschaften bestimmter Rechtsformen, von Banken und anderen Finan-

zinstituten sowie von Versicherungsunternehmen, RL 2003/51/EG, S. 1.

34

Vgl. Schiff, F. / Mittelbach-Hörmanseder, S. (2018), S. 34.

35

Vgl. Art 1 Abs 14 lit b) RL 2003/51/EG.

36

Vgl. Schiff, F. / Mittelbach-Hörmanseder, S. (2018), S. 34.

37

Richtlinie 2013/34/EU des Europäischen Parlaments und des Rates vom 26. Juni 2013 über den Jahres-

abschluss, den konsolidierten Abschluss und damit verbundene Berichte von Unternehmen bestimmter

Rechtsformen und zur Änderung der Richtlinie 2006/43/EG des Europäischen Parlaments und des Rates

und zur Aufhebung der Richtlinien 78/660/EWG und 83/349/EWG des Rates, RL 2013/34/EU, S. 1.

103 Gesetzlicher Rahmen und Rahmenwerke

Beschluss der neuen Richtlinie wurden jedoch keine weiteren inhaltlichen Vorgaben er-

gänzt.38 Erst mit der Veröffentlichung der Richtlinie 2014/95/EU39, auch NFI-Richtlinie

genannt, wurde im Oktober 2014 eine weitreichende Berichtspflicht im Bereich der nicht-

finanziellen Berichterstattung beschlossen. Diese Richtlinie stellte eine Ergänzung zur

vorher genannten Richtlinie 2013/34/EU dar und lieferte damit die Grundlage für die seit

dem Jahr 2017 verpflichtenden nichtfinanziellen Berichterstattung.40

Die Anzahl der Nachhaltigkeitsberichte stieg zwar in den Jahren von 1992 bis 2010 er-

heblich, jedoch ging die Europäische Kommission bis zur Veröffentlichung der NFI-

Richtlinie davon aus, dass ca. 94 % der 42.000 großen Unternehmen innerhalb der EU

keine oder kaum Erfahrung mit der Offenlegung von nichtfinanziellen Informationen

hatten.41 Die neuen Offenlegungspflichten sollten daher dazu dienen, das Vertrauen von

Investoren und anderen Stakeholdern in die Unternehmen zu stärken, Gefahren für eine

nachhaltige Entwicklung rechtzeitig zu erkennen und langfristiges Wirtschaftswachstum

unter Einbezug von sozialen und ökologischen Aspekten zu gewährleisten. Mit der NFI-

Richtlinie sollte weiters die Grundlage geschaffen werden, nichtfinanzielle Informationen

seitens der Unternehmen mit den gleichen Mindestanforderungen innerhalb der EU zur

Verfügung zu stellen, um so eine Vergleichbarkeit der Unternehmen sicherzustellen.42

Die Umsetzung der Richtlinie in nationales Recht oblag dabei den einzelnen Mitglieds-

staaten der EU und hatte bis zum 6. Dezember 2016 zu erfolgen.43 Zahlreiche Länder ver-

fügten zwar bereits vor der Veröffentlichung der NFI-Richtlinie über Vorgaben zur Ver-

öffentlichung nichtfinanzieller Informationen, allerdings divergierten diese untereinan-

der in ihrem Inhalt erheblich. Trotzdem konnte durch diese Richtlinie ein wesentlicher

Schritt zur Harmonisierung der Gesetzgebung hinsichtlich der Berichtspflichten erreicht

werden.44

38

Vgl. Schiff, F. / Mittelbach-Hörmanseder, S. (2018), S.34.

39

Richtlinie 2014/95/EU des Europäischen Parlaments und des Rates vom 22. Oktober 2014 zur Änderung

der Richtlinie 2013/34/EU im Hinblick auf die Angabe nichtfinanzieller und die Diversität betreffender

Informationen durch bestimmte große Unternehmen und Gruppen, RL 2014/95/EU, S. 1.

40

Vgl. ErwG. 23 RL 2014/95/EU und Art 4 Abs 1 RL 2014/95/EU.

41

Vgl. Eickenjäger, S. (2017), S. 42.

42

Vgl. ErwG. 3 – 5 RL 2014/95/EU.

43

Vgl. Art 4 Abs 1 RL 2014/95/EU

44

Vgl. Schiff, F. / Mittelbach-Hörmanseder, S. (2018), S. 37.

113 Gesetzlicher Rahmen und Rahmenwerke

3.1.1 Anwendungsbereich

Hinsichtlich des Anwendungsbereiches gab es vor Verabschiedung der Richtlinie um-

fangreiche Diskussionen. Der Verpflichtung zur Erstellung eines nichtfinanziellen Be-

richts unterliegen alle großen Unternehmen von öffentlichem Interesse mit mehr als 500

Mitarbeitern bezogen auf die durchschnittliche Anzahl von Anstellungen innerhalb eines

Geschäftsjahres.45

Gemäß Art 3 Abs 4 der Richtlinie 2013/34/EU handelt es sich ursprünglich dann um

große Unternehmen, wenn zwei der nachfolgenden Kriterien zutreffen:

a) Bilanzsumme größer als 20.000.000 EUR,

b) Umsatzerlöse größer als 40.000.000 EUR oder

c) Die durschnittliche Mitarbeiteranzahl im betrachteten Geschäftsjahr beträgt

250.46

Die Anzahl der Beschäftigten wurde durch den Beschluss der Richtlinie 2014/95/EU von

vormals 250 auf 500 erhöht.47

Unternehmen von öffentlichem Interesse sind in Art 2 Abs 1 der Richtlinie 2013/34/EU

definiert. Konkret fallen darunter Unternehmen, welche zum Handel übertragbarer

Wertpapiere an einem geregelten Markt zugelassen sind, Kreditinstitute, Versicherungs-

unternehmen und Unternehmen, die aufgrund ihrer Geschäftstätigkeit, ihrer Größe oder

Mitarbeiteranzahl von erheblicher öffentlicher Bedeutung sind.48 Mutterunternehmen

großer Gruppen zählen ebenso zu den Unternehmen, die der Berichtspflicht unterliegen.

Davon ausgenommen sind jedoch Tochterunternehmen und Mutterunternehmen, die

bereits in den nichtfinanziellen Berichten eines anderen Unternehmens einbezogen wer-

den. Die konkrete Ausgestaltung des Anwendungsbereiches führte im Vorfeld der Be-

schlussfassung zu regen Diskussionen. Vor allem Deutschland setze sich im Zuge der

Verhandlungen zur Richtlinie für die Entlastung von kleinen und mittleren Unterneh-

men ein, wodurch nur noch Unternehmen von öffentlichem Interesse gemäß der obigen

Definition von der Berichtspflicht betroffen sind. Dies hatte zur Folge, dass die Zahl der

betroffenen Unternehmen von ca. 18.000 auf ca. 6.000 erheblich gesunken ist. Durch die

45

Vgl. Eickenjäger, S. (2017), S. 50.

46

Vgl. Art 3 Abs 4 RL 2013/34/EU.

47

Vgl. Eickenjäger, S. (2017), S. 50.

48

Vgl. Art 2 Abs 1 RL 2013/34/EU.

123 Gesetzlicher Rahmen und Rahmenwerke

Richtlinie wird nur ein grober Rahmen des Anwendungsbereichs vorgegeben, die einzel-

nen Mitgliedsstaaten haben jedoch die Möglichkeit, den Geltungsbereich in ihren natio-

nalen Gesetzen auf weitere Unternehmen auszuweiten.49

3.1.2 Inhaltliche Vorgaben

Die Angabe nichtfinanzieller Informationen beruht vor allem auf dem Prinzip der We-

sentlichkeit. Gemäß der RL 2013/95/EU Artikel 19a Absatz 1 gelten Informationen als

wesentlich, welche „[...] für das Verständnis des Geschäftsverlaufes, des Geschäftsergebnis-

ses, der Lage des Unternehmens sowie der Auswirkungen seiner Tätigkeit erforderlich sind

und sich zumindest auf Umwelt-, Sozial- und Arbeitnehmerbelange, auf die Achtung der

Menschenrechte und auf die Bekämpfung von Korruption und Bestechung beziehen [...].“50

Diese Formulierung sorgte bei der Umsetzung in nationales Gesetzt jedoch für Interpre-

tationsspielraum. Erst mit dem Nachtrag zur klimabezogenen Berichterstattung im Jahr

2019 wurde die Wesentlichkeitsdefinition konkretisiert.51 Der oben genannte Ansatz ent-

spricht dem Prinzip der doppelten Wesentlichkeit, wonach Informationen bereits dann

als wesentlich gelten, wenn sie entweder finanzielle Auswirkungen darstellen oder Aus-

wirkungen auf die Umwelt bzw. Gesellschaft haben.52

In den 2017 veröffentlichten Leitlinien für die Berichterstattung nichtfinanzieller Infor-

mationen werden die oben genannten Themen wie folgt genauer spezifiziert:

— Umweltbelange betreffen z.B. die Vermeidung und Verminderung der Umwelt-

verschmutzung, die Treibhausgasemissionen sowie auch die Nutzung und der

Schutz der natürlichen Ressourcen und der biologischen Vielfalt.53

— Sozial- und Arbeitnehmerbelange umfassen bspw. die Geschlechterdiversität, An-

zahl und Art der Arbeitsunfälle, Anzahl der Beschäftigten mit Behinderung wie

auch den Gesundheitsschutz und die Sicherheit am Arbeitsplatz.54

49

Vgl. Eickenjäger, S. (2017), S. 50f.

50

Art 19a Abs 1 RL 2013/34/EU.

51

Vgl. Schneider, G. (2019), S. 219.

52

Vgl. Schneider, G. / Müllner, T. (2020), S. 24.

53

Vgl. EU-Kommission (2017), S. 14f.

54

Vgl. EU-Kommission (2017), S. 15f.

133 Gesetzlicher Rahmen und Rahmenwerke

— Die Achtung der Menschenrechte berücksichtigt unter anderem die Wahrung der

Rechte von Kindern, Frauen oder indigenen Völkern und Maßnahmen zur Ver-

hinderung von Menschenrechtsverletzungen.55

— Die Bekämpfung von Korruption und Bestechung beinhaltet exemplarisch die in-

ternen Kontrollverfahren und Instrumente, um Korruption und Bestechung zu

bekämpfen.56

Des Weiteren sollen jedenfalls die nachfolgenden Punkte in den nichtfinanziellen Bericht

oder die nichtfinanzielle Erklärung integriert werden:

a) Beschreibung des Geschäftsmodells,

b) Beschreibung der verfolgten Konzepte in Bezug auf die oben genannten Belange,

c) Ergebnisse der verfolgten Konzepte,

d) wesentliche Risiken und daraus abgeleitete Maßnahmen, welche sich aus diesen

Belangen ergeben und mit den Tätigkeiten des Unternehmens verbunden sind,

sofern eine mögliche negative Auswirkung gegeben ist und

e) nichtfinanzielle Leistungsindikatoren, die für das Unternehmen und dessen Ge-

schäftsgebarung von Bedeutung sind.57

Sofern ein Unternehmen zu den vorhin genannten Belangen kein Konzept verfolgt, ist

dies im nichtfinanziellen Bericht anzugeben und zu begründen.58 Weiters dürfen die Mit-

gliedsstaaten den Unternehmen gestatten auf die Offenlegung bestimmter Informationen

über die Geschäftslage des Unternehmens zu verzichten, wenn dem Unternehmen

dadurch ein erheblicher Schaden zugefügt werden würde, da sie sich auf bevorstehende

Entwicklungen oder Verhandlungen beziehen.59

Die NFI-Richtlinie sieht grundsätzlich vor, dass die nichtfinanziellen Informationen zu-

sammen mit dem Lagebericht veröffentlicht werden. Es besteht jedoch auch die Möglich-

keit, einen separaten Bericht im Laufe des Geschäftsjahres mit den vorgeschriebenen In-

formationen zu veröffentlichen. Nichtsdestoweniger muss bei der Offenlegung des sepa-

55

Vgl. EU-Kommission (2017), S. 16f.

56

Vgl. EU-Kommission (2017), S. 17.

57

Vgl. Art 19a Abs 1 lit a) – e) RL 2013/34/EU.

58

Vgl. Art 19a Abs 1 Unterabs 2 RL 2013/34/EU.

59

Vgl. EU-Kommission (2017), S. 14.

143 Gesetzlicher Rahmen und Rahmenwerke

raten Berichts darauf geachtet werden, dass dieser spätestens sechs Monate nach dem Bi-

lanzstichtag auf der Website des Unternehmens verfügbar ist und im Lagebericht darauf

verwiesen wird.60 Gemäß der NFI-Richtlinie wird den Unternehmen weiters ein Wahl-

recht eingeräumt, auf welche Rahmenwerke sich die nichtfinanzielle Erklärung stützt.

Dies können nationale, unionsbasierte oder internationale Rahmenwerke sein.61 Wenn

sich ein Unternehmen bei der Erstellung des Berichtes auf ein Rahmenwerk bezieht, muss

dies im Bericht angegebenen werden.62 In den 2017 veröffentlichten Leitlinien für die

nichtfinanzielle Berichterstattung werden unter anderem folgende Rahmenwerke und

Leitsätze genannt:

— die OECD Leitsätze,

— das CDP (Carbon Disclosure Project),

— die Global Reporting Initiative,

— die Norm ISO 26000,

— das International Integrated Reporting Framework,

— der Deutsche Nachhaltigkeitskodex oder

— der UN Global Compact.63

Hinsichtlich der Prüfung der nichtfinanziellen Berichte gibt es in der Richtlinie keine ge-

nauen Vorgaben. Die Mitgliedsstaaten sind zur Sicherstellung verpflichtet, dass der Ab-

schlussprüfer oder eine andere Prüfungsgesellschaft kontrolliert, ob eine nichtfinanzielle

Erklärung oder ein nichtfinanzieller Bericht erstellt wurde; eine inhaltliche Prüfung ist

nicht vorgesehen. Es bleibt den einzelnen Mitgliedsstaaten jedoch freigestellt, ob sie eine

inhaltliche Überprüfung des Berichts durch einen unabhängigen Dritten in den nationa-

len Gesetzen integrieren.64 Mit der Einführung der Berichtspflichten zur Veröffentli-

chung nichtfinanzieller Informationen wurde zwar erreicht, dass der Anteil der Unter-

nehmen, die einen Nachhaltigkeitsbericht vorlegen, in den letzten Jahren stetig gestiegen

ist, jedoch zeigt sich, dass es gravierende Unterschiede hinsichtlich der Qualität und

Quantität der veröffentlichten Informationen gibt.65 Als Grund dafür kann die fehlende

60

Vgl. Art 19a Abs 4 lit a) und b) RL 2013/34/EU.

61

Vgl. ErwG. 9 RL 2014/95/EU.

62

Vgl. Schröder, N. (2020), S. 55.

63

Vgl. EU-Kommission (2017), S. 3f.

64

Vgl. Art 19a Abs 5 und Abs 6 RL 2013/34/EU.

65

Vgl. Alliance for Corporate Transparency (2020), S. 4f.

153 Gesetzlicher Rahmen und Rahmenwerke

verpflichtende externe Prüfung der Berichte genannt werden, wodurch den Unterneh-

men ein großer Ermessensspielraum hinsichtlich Inhalt und Umfang der Informationen,

eingeräumt wird. Eine externe Testierung trägt jedoch dazu bei, die Glaubwürdigkeit der

veröffentlichten Informationen zu erhöhen, wodurch auch das Vertrauen gegenüber der

Stakeholder gesteigert werden kann und dies ist daher von den Unternehmen durchaus

in Erwägung zu ziehen.66

Die Richtlinie trat am zwanzigsten Tag nach ihrer Veröffentlichung in Kraft. Die Be-

richtspflicht für die betroffenen Unternehmen begann mit 1. Januar 2017.67

3.1.3 Nationale gesetzliche Bestimmungen

Die Umsetzung der NFI-Richtlinie in nationales Gesetz hatte von den EU-Mitgliedsstat-

ten zu erfolgen. Wie im vorherigen Abschnitt erläutert, gibt die NFI-Richtlinie nur einen

sehr groben Rahmen dessen vor, was von den Unternehmen bezüglich der Umsetzung

erwartet wird. Die Mitgliedsstaaten konnten jedoch bei einigen Punkten, wie bereits er-

läutert, von Wahlrechten Gebrauch machen und die Vorgaben in den nationalen Geset-

zen erweitern. Darunter fällt beispielsweise die Erweiterung des Anwendungsbereiches.

Dieses Wahlrecht haben jedoch lediglich Dänemark, Griechenland und später auch Spa-

nien genutzt und den Anwendungsbereich erweitert. Großteils wurde die NFI-Richtlinie

mit ihren unpräzisen Vorgaben von den EU-Ländern übernommen, um so den Unter-

nehmen möglichst große Flexibilität bei der Erstellung der Berichte einzuräumen. Auch

bei der externen Prüfung ist die Mehrheit der Länder nicht von den Vorgaben der NFI-

Richtlinie abgewichen. Nur Frankreich und Italien haben sich bei der Umsetzung in na-

tionales Gesetz dazu entschieden, ein höheres Maß an Prüfung zu inkludieren. Spanien

hat diesen Punkt erst später in seine Gesetzgebung aufgenommen.68 Auch bei den inhalt-

lichen Vorgaben und den zu nutzenden Rahmenwerken hat sich der Großteil der Länder

dazu entschieden, den Vorgaben der NFI-Richtlinie zu folgen.69 Dieses Bild zeigt sich

auch in der nachfolgenden Betrachtung der Umsetzung in nationales Gesetz in Österreich

und Deutschland.

66

Vgl. Kirchhoff Consult AG (Hrsg.) (2019), S. 15.

67

Vgl. Art 4 Abs 1 RL 2014/94/EU.

68

Vgl. Accountancy Europe (2018), [online] und CSR Europe / GRI (2017), S. 10.

69

Vgl. CSR Europe / GRI (2017), S. 10.

163 Gesetzlicher Rahmen und Rahmenwerke

Umsetzung in Österreich

Die Umsetzung der NFI-Richtlinie in österreichisches Recht erfolgte durch das Nachhal-

tigkeits- und Diversitätsverbesserungsgesetz (NaDiVeG). Dieses trat am 6. Dezember

2016 in Kraft und war erstmals für die Geschäftsjahre nach dem 31.12.2016 anzuwenden.

Durch das NaDiVeG wurden Änderungen im Unternehmensgesetzbuch (UGB), im Ak-

tiengesetz (AktG) und im GmbH-Gesetz (GmbhG) vorgenommen. Dadurch wurde die

Nachhaltigkeitsberichterstattung in Österreich dahingehend erweitert, dass eine nichtfi-

nanzielle Erklärung innerhalb des Lageberichts oder ein separater nichtfinanzieller Be-

richt verpflichtend zu erstellen ist.70 Laut NFI-Richtlinie muss ein Unternehmen einen

separaten Bericht innerhalb von sechs Monaten nach der Veröffentlichung des Jahresab-

schlusses zugänglich machen. Das NaDiVeG verschärft diese Vorgabe dahingehend wei-

ter, indem für den nichtfinanziellen Bericht dieselben Fristen gelten wie für den Jahres-

abschluss.71

Vom NaDiVeG betroffen sind gemäß § 243b Abs 1 UGB große Kapitalgesellschaften von

öffentlichem Interesse, die an den Abschlussstichtagen im Durchschnitt des Jahres mehr

als 500 Mitarbeiter beschäftigen.72 Im Sinne von § 189a Z 1 UGB handelt es sich bei Un-

ternehmen von öffentlichem Interesse im Wesentlichen um kapitalmarktorientierte Un-

ternehmen, deren Wertpapiere zum Handel am geregelten Markt innerhalb der EU zu-

gelassen sind, sowie um Kreditinstitute und Versicherungsunternehmen.73

Als große Kapitalgesellschaften im Sinne des § 221 Abs 3 UGB zählen Unternehmen, die

zwei der drei nachfolgenden Kriterien in zwei aufeinanderfolgenden Geschäftsjahren

überschreiten:

a) Bilanzsumme beträgt 20 Millionen Euro,

b) der Umsatz in den 12 Monaten vor Abschlussstichtag beträgt zumindest 40 Mil-

lionen Euro oder

c) das Unternehmen beschäftigt im Jahresdurchschnitt mindestens 250 Mitarbei-

ter.74

70

Vgl. Schneider, G. (2018), S. 6.

71

Vgl. PwC (2017), S. 7.

72

Vgl. § 243b Abs 1 UGB.

73

Vgl. § 189a Z 1 UGB.

74

Vgl. § 221 Abs 2 und 3 UGB.

173 Gesetzlicher Rahmen und Rahmenwerke

Durch die Bedingung in § 243b Abs 1 UGB, wonach die Mitarbeiteranzahl im Jahres-

durchschnitt der betroffenen Unternehmen mindestens 500 betragen muss, werden die

obigen Kriterien auf die Punkte a) und/oder b) begrenzt.75

Hinsichtlich der inhaltlichen Angaben der nichtfinanziellen Erklärung oder des nichtfi-

nanziellen Berichts richtet sich das NaDiVeG im Wesentlichen nach den Vorgaben der

NFI-Richtlinie. Die genaue inhaltliche Ausgestaltung der Berichte soll sich gemäß § 243b

Abs 5 UGB auf nationale, unionsbasierte oder internationale Rahmenwerke stützen, eine

zwingende Nutzung eines Rahmenkonzeptes wird jedoch nicht vorgeschrieben.76 Damit

wird deutlich, dass auch in der österreichischen Gesetzgebung keine genauen Angaben in

Bezug auf die inhaltlichen Angaben des nichtfinanziellen Berichts gemacht werden und

die Unternehmen freie Wahl bei den verwendeten Rahmenwerken und Leitlinien ha-

ben.77 Der österreichische Gesetzgeber schreibt jedoch vor, dass durch die Anwendung

der GRI-Standards die gesetzlichen Anforderungen und Inhalte abgedeckt werden.78 Vor

allem auch die Definition des Wesentlichkeitsbegriffs der NFI-Richtlinie gemäß Art 19a

Abs 1 sorgte bei der Umsetzung in nationales Gesetz zunächst für Interpretationsspiel-

raum. So ist darunter gemäß NaDiVeG zu verstehen, dass Informationen bereits dann

berichtspflichtig sind, wenn die Tätigkeiten eines Unternehmens Auswirkungen auf die

Umwelt oder Gesellschaft haben.79 Diese Ansicht wurde von der EU jedoch erst mit Ver-

öffentlichung des Nachtrags zur klimabezogenen Berichterstattung im Jahr 2019 konkre-

tisiert.80

Eine Prüfung der veröffentlichten Informationen durch den Abschlussprüfer oder andere

Personen wird im NaDiVeG ebenso nicht gefordert.81 Die Wirtschaftsprüfungsorganisa-

tion EY untersuchte im Jahr 2020 die 110 österreichischen Top-Unternehmen82 in Bezug

auf deren Nachhaltigkeitsberichterstattung im Berichtsjahr 2019. Dabei wurde ersicht-

lich, dass insgesamt 42 % der untersuchten Unternehmen einen Nachhaltigkeitsbericht

75

Vgl. Schneider, G. (2018), S. 6.

76

Vgl. § 243b Abs 5 UGB.

77

Vgl. Schneider, G. (2018), S. 10.

78

Vgl. Schneider, G. (2019), S. 218.

79

Vgl. Schneider, G. (2019), S. 219.

80

Vgl. Schneider, G. / Müllner, T. (2020), S. 24.

81

Vgl. Schneider, G. (2018), S. 10.

82

Die 100 Top-Unternehmen nach Umsatz 2018, sowie die fünf größten Kreditinstitute nach Bilanzsumme

und die fünf größten Versicherungsunternehmen laut Verband der Versicherungsunternehmen, Vgl. E&Y

(2020), S. 2.

183 Gesetzlicher Rahmen und Rahmenwerke

vorwiesen, wobei diese sich bei der Erstellung ihrer Berichte hauptsächlich auf die GRI-

Standards (70 %) stützen. In Bezug auf die externe Überprüfung durch den Abschluss-

prüfer oder sonstige Dritte ergab die Studie, dass bereits 50 % der erstellten Berichte der

110 Top-Unternehmen extern nach international anerkannten Standards geprüft wer-

den. Bei den 38 Prime-Market-Unternehmen, die hauptsächlich von den Auswirkungen

des NaDiVeG betroffen sind, erstellten 95 % der Unternehmen einen nichtfinanziellen

Bericht, wobei sie sich dabei bis zu 58 % auf die GRI-Standards stützen. Hinsichtlich der

externen Prüfung liegt die Quote auch bei den Prime-Market-Unternehmen bei etwa

50 %.83

Umsetzung in Deutschland

Die Umsetzung der NFI-Richtlinie erfolgte in Deutschland durch das CSR-Richtlinien-

Umsetzungsgesetz (CSR-RUG), welches am 19.04.2017 in Kraft getreten und für be-

troffene Unternehmen rückwirkend ab dem 31.12.2016 anzuwenden ist. Das CSR-RUG

weitet dabei die Vorschriften der nichtfinanziellen Berichterstattung aus und ist im Han-

delsgesetzbuch (HGB) zu finden.84

Von der Berichtspflicht betroffen sind gemäß § 289b HGB alle Kapitalgesellschaften, die

als groß im Sinne des § 267 Abs 3 Satz 1 HGB gelten, kapitalmarktorientiert im Sinne des

§ 264d HGB sind und im Durchschnitt des Jahres mehr als 500 Mitarbeiter beschäftigen.85

Weiters davon betroffen sind kapitalmarktorientierte Konzerne, welche die Vorausset-

zungen nach § 315b Abs 1 HGB erfüllen.86 Ebenso müssen nach § 340a Abs 1a HGB Kre-

ditinstitute und nach § 341a Abs 1a HGB Versicherungsunternehmen eine nichtfinanzi-

elle Erklärung veröffentlichen, sofern sie als große Unternehmen gelten und im Jahres-

durchschnitt mehr als 500 Mitarbeiter beschäftigen.87

In Bezug auf die inhaltlichen Angaben orientiert sich das CSR-RUG ebenso wie das ös-

terreichische NaDiVeG an den Vorgaben der NFI-Richtlinie, wobei auch im CSR-RUG

in § 289d HGB auf die Nutzung von nationalen, europäischen oder anderen internatio-

nalen Rahmenwerken verwiesen wird; dies ist jedoch nicht zwingend vorgeschrieben. Es

83

Vgl. E&Y (2020), S. 21ff.

84

Vgl. Deloitte (2017), S. 4.

85

Vgl. § 289b Abs 1 HGB.

86

Vgl. § 315b HGB.

87

Vgl. § 340a Abs 1a und § 341a Abs 1a HGB.

19Sie können auch lesen