Steuerstandort Deutschland Herausforderungen durch die US-Steuerreform und den internationalen Steuerwettbewerb 4. Juni 2018, Berlin, Haus der ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ifst-Jahrestagung

Steuerstandort Deutschland

d

Herausforderungen durch die US-Steuerreform

und den internationalen Steuerwettbewerb

4. Juni 2018, Berlin, Haus der Deutschen Wirtschaft

1

1

Moderation: Prof. Dr. Johanna Hey

13:00 Begrüßung Dr. Ludolf v. Wartenberg

Einführung Prof. Dr. Johanna Hey

Auswirkungen der US-Steuerreform RA/StB Dr. Reimar Pinkernell

für den Standort Deutschland

Wirtschaftsstandort Deutschland – Prof. Dr. Gabriel Felbermayr

eine Bestandsaufnahme

14:30 Kaffeepause

15:00 Key Note Parl. Staatssekretärin Christine Lambrecht, MdB

Podiumsdiskussion mit Prof. Dr. Christoph Spengel, Dipl.-Kfm.

„Steuerstandort Deutschland“: Handlungsbedarf Bernd-Peter Bier, Ingrid Arndt-Brauer, MdB,

angesichts der US-Steuerreform und des WP/StB Fritz Güntzler, MdB, Dr. Danyal Bayaz, MdB,

anziehenden internationalen Steuerwettbewerbs RA Dr. Florian Toncar, MdB

2

2

Auswirkungen der US-Steuerreform für den Standort Deutschland RA/StB Dr. Reimar Pinkernell LL.M. Berlin, 4. Juni 2018

Gliederung

A. Ziele der US-Steuerreform

B. Auswirkungen der US-Steuerreform

I. Steuersätze

II. Steuervergünstigungen

III. Abwehrmaßnahmen

C. Ergebnis in zehn Thesen

US-Steuerreform 4. Juni 2018 4A. Ziele der US-Steuerreform Tax Cuts and Jobs Act (TCJA) = Steuersenkungs- und Beschäftigungsförderungsgesetz, größte US-Steuerreform seit 1986 Wirtschaftswachstum durch Steuersenkung, Sofortabschreibung von Investitionen und neuartige IP-Box (FDII-Begünstigung) Standortsicherung im Hinblick auf internationalen Steuerwettbewerb, aber auch Verteidigung der wirtschaftlichen Vormachtstellung ggü. China „Repatriation“ der im Ausland geparkten Konzerngewinne (2,6 Bill. USD) Beendigung des Aussperrungseffekts für Auslandsgewinne durch Dividendenfreistellung (territorial system), gleichzeitig neuartige Hinzurechnungsbesteuerung (GILTI) Behinderung des Wegzugs von Unternehmen und der Verlagerung von mobilen immat. WG („inversions“ und „offshoring“) Schutz der Bemessungsgrundlage gegen Absaugung in das Ausland (Zinsschranke, BEAT) US-Steuerreform 4. Juni 2018 5

A. Ziele der US-Steuerreform (Forts.) Einschätzung: Steuersenkung i. V. m. Schutz des eigenen Steuersubstrats ist legitim („Zuckerbrot und Peitsche“), Parallele zu deutscher Unternehmenssteuerreform 2008 jedoch auch protektionistische und isolationistische Elemente (BEAT, FDII/GILTI); Umsetzung einer populistischen „America-First“-Ideologie schuldenfinanzierte Steuersenkung m. E. kein „fairer“ Steuerwettbewerb, FDII- Begünstigung wohl nicht mit OECD-Grundsätzen vereinbar (FHTP entscheidet im Oktober) Systemumstellung bei Dividendenbesteuerung beinhaltet neben Transition Tax i. H. v. 338 Mrd. USD auch Steuererlass i. H. v. in Höhe von ca. 570 Mrd. USD (Subvention?) prozyklische US-Steuersenkung führt zu Börseneuphorie/konjunktureller Überhitzung und könnte in globaler Rezession enden Verschärfung der ungleichen Einkommens- und Vermögensverteilung in den USA US-Steuerreform 4. Juni 2018 6

Gliederung

A. Ziele der US-Steuerreform

B. Auswirkungen US-Steuerreform

I. Steuersätze

II. Steuervergünstigungen

III. Abwehrmaßnahmen

C. Ergebnis in zehn Thesen

US-Steuerreform 4. Juni 2018 7B.I. Steuersätze (nominal, G7 + China und Irland)

National Regional/Lokal Gesamt (%)

USA 2017 35,00 6,01 38,91

Frankreich 34,43 ./. 34,43

Deutschland 15,83 14,00 29,83

Japan 23,20 7,35 29,74

Italien 24,00 3,90 27,81

Kanada 15,00 11,80 26,80

USA 2018 21,00 6,12 25,84

China (HiTech) 25,00 (15,00) ./. 25,00 (15,00)

Großbritannien 19,00 ./. 19,00

USA FDII/GILTI 13,13/10,50 k. A. 13,13/10,50

Irland (KDB) 12,50 (6,25) ./. 12,50 (6,25)

US-Steuerreform 4. Juni 2018 8B.I. Steuersätze (Forts.)

Einschätzung:

Deutscher Standortvorteil nach Unternehmensteuerreform 2008 besteht nicht mehr

Nominalsteuersatz 21 % soll „optischer“ Anreiz zur Verlagerung von

Unternehmenstätigkeit in die USA sein (internationale Steuersatzarbitrage)

Aus deutscher Sicht aber kein entscheidender Vorteil, wenn US-Bundesstaat eigene KSt

erhebt (25,84 % vs. 29,83 %), lediglich „Mitnahmeeffekt“

Bei Belastung < 25 % greift ggf. deutsche Hinzurechnungsbesteuerung, sofern

Schwellenwert gem. § 8 Abs. 3 AStG nicht abgesenkt wird

Steuerinduzierte Verlagerung von Unternehmenstätigkeit in die USA wohl nur im Hinblick

auf zusätzl. Effekte der neuen Steuervergünstigungen und Abwehrmaßnahmen vorstellbar

US-Steuerreform 4. Juni 2018 9Gliederung

A. Ziele der US-Steuerreform

B. Auswirkungen der US-Steuerreform

I. Steuersätze

II. Steuervergünstigungen

III. Abwehrmaßnahmen

C. Ergebnis in zehn Thesen

US-Steuerreform 4. Juni 2018 10B.II. Steuervergünstigungen

1. Immediate Expensing

Befristete Sofortabschreibung der AK/HK für bestimmte WG mit Nutzungsdauer keine Anreizwirkung

Einschätzung: effektive Belastung fällt unter Nominalsteuersatz, entscheidungsrelevanter

Anreiz für Erweiterungsinvestitionen in den USA (z. B. Ausbau einer bestehenden Fabrik)

US-Steuerreform 4. Juni 2018 11B.II. Steuervergünstigungen (Forts.)

2. FDII-Begünstigung

Teilabzug für das Foreign-Derived Intangible Income US-ansässiger Kapitalgesellschaften

(§ 250 IRC)

FDII deduction = Abzug von der BMG in Höhe von 37,5 % der Überrendite des materiellen

Betriebsvermögens, soweit die Überrendite im Exportgeschäft erwirtschaftet wird

Begünstigt sind Einkünfte aus Verkauf von Waren, Nutzungsüberlassung von WG (z. B.

Patentlizenz) und Erbringung von Dienstleistungen an ausländische Kunden

Ermittlung des Wertschöpfungsanteils immat. WG durch großzügige Pauschalierung

effektive Steuerbelastung der begünstigten Exporteinkünfte im Idealfall nur 13,125 %

(21 % * 0,625), ab 2026 16,4 %

Unorthodoxe Präferenzregelung, die zugleich IP-Box und Exportsubvention darstellt;

dagegen keine Begünstigung des Inlandsgeschäfts

US-Steuerreform 4. Juni 2018 12B.II. Steuervergünstigungen (Forts.)

Einschätzung:

Begünstigung der Exporteinkünfte schafft Anreiz, immat. WG in den USA zu halten; aber

bislang keine Rückverlagerung durch Google, Amazon & Co. zu erkennen

Anreiz für deutsche MNE, immat. WG und hochprofitable Aktivitäten in die USA zu

verlagern, wenn die Einkünfte mit Kunden außerhalb der USA erzielt werden

FDII-Anwendungsbereich weiter gefasst als z. B. irische KDB, aber ggf. „Exitbesteuerung“ in

Deutschland (FVerl) sowie Hinzurechnungsbesteuerung

Weitere Aspekte:

Nachhaltigkeit der FDII-Begünstigung zweifelhaft (WTO-Verstoß aufgrund

Exportsubvention, schädliche Vorzugsregelung i. S. d. Aktion 5 des BEPS-Projekts)

„Einsperrung“ der immat. WG in den USA aufgrund neuer US-Exitbesteuerung

Anwendung der Lizenzschranke gem. § 4j EStG str. (Pinkernell IStR 2018, 249)

US-Steuerreform 4. Juni 2018 13Gliederung

A. Ziele der US-Steuerreform

B. Auswirkungen der US-Steuerreform

I. Steuersätze

II. Steuervergünstigungen

III. Abwehrmaßnahmen

C. Ergebnis in zehn Thesen

US-Steuerreform 4. Juni 2018 14B.III. Abwehrmaßnahmen

1. Zinsschranke

„Limitation on business interest“ (§ 163(j) IRC) beruht auf BEPS-Aktion 4 und ähnelt

deutscher Zinsschranke gem. § 4h EStG

Zweck ist teilw. Gegenfinanzierung der Steuersenkung, aber auch Verhinderung von

Gewinnabsaugung in das Ausland

Abzugsverbot trifft Nettozinsaufwendungen, die mehr als 30 % des adjusted taxable

income betragen (entspricht steuerlichem EBITDA), ab 2022 Verschärfung auf 30 % des

steuerlichen EBIT

Einschätzung: große Auswirkung auf bisher vorteilhafte Gesellschafterfremdfinanzierung

durch deutsche Konzerne, Verlagerung von EK in die USA, Verlagerung des Zinsaufwands

für konzernexterne Finanzierung aus den USA in andere Länder

US-Steuerreform 4. Juni 2018 15B.III. Abwehrmaßnahmen (Forts.)

2. BEAT

Base Erosion and Anti-Abuse Tax (BEAT, § 59A IRC) richtet sich gegen Gewinnabsaugung

durch Zahlungen an nahestehende Personen im Ausland

Anwendung nur auf US-Großunternehmen mit Umsatz von mindestens 500 Mio. USD,

jedoch weiter Begriff der „base erosion payments“ (Zinsen, Lizenzgebühren, Vergütungen

für Dienstleistungen, Erwerb bestimmter WG)

erweiterter Tatbestand für Beteiligte an einer „inversion transaction“ (auch Wareneinkauf)

Betroffene Aufwendungen lösen Steuer i. H. v. 5 % aus, 10 % ab 2019, 12,5 % ab 2026

Einschätzung: hohe Auswirkung auf konzerninterne Leistungsbeziehungen, z. B. Zahlung

von Lizenzgebühren durch US-Tochter an deutsche Muttergesellschaft; jedoch möglicher

Verstoß gegen Art. 24 DBA-USA (Diskriminierungsverbot) und WTO-Regeln

MNEs prüfen Änderung der Wertschöpfungskette (Abschmelzen/Aufstocken)

US-Steuerreform 4. Juni 2018 16B.III. Abwehrmaßnahmen (Forts.)

3. GILTI/Dividendenfreistellung

Hinzurechnungsbesteuerung für Global Intangible Low-Taxed Income (GILTI) erfasst die

pauschalierten Überrenditen von ausländischen Konzerngesellschaften, die auf

Wertschöpfung mit (verlagerten) immat. WG beruhen (§ 951A IRC)

Teilabzug in Höhe von 50 % reduziert effektive Steuerbelastung des

Hinzurechnungsbetrags bei US-Muttergesellschaft auf 10,5 % (§ 250 IRC)

indirekte Anrechnung i. H. v. 80 % der Steuerbelastung der ausländ. Tochtergesellschaft,

keine US-Steuer bei Vorbelastung i. H. v. mindestens 13,125 % (13,125 * 0,8 = 10,5)

Anschließende Gewinnausschüttung ist steuerfrei (Schachtelprivileg § 245A IRC)

Auf den ersten Blick kein Grund für US-MNE, Unternehmenstätigkeit von Deutschland in

andere Länder zu verlagern, da in den USA keine Steuer auf etwaigen GILTI-

Hinzurechnungsbetrag anfällt (Steueranrechnung), aber … (nächste Folie)

US-Steuerreform 4. Juni 2018 17B.III. Abwehrmaßnahmen (Forts.)

3. GILTI/Dividendenfreistellung

US-MNEs können weiterhin Steuervorteil erreichen, wenn sie Unternehmens-

tätigkeiten/Gewinne aus Deutschland in einen anderen EU-Mitgliedstaat verlagern, der

einen deutlich niedrigeren Steuersatz anbietet (z. B. Irland 12,5/6,25 %)

Routineertrag von niedrig besteuerten, aktiven Zwischengesellschaften wird in den USA

überhaupt nicht mehr besteuert (Dividendenfreistellung)

etwaige GILTI-Belastung für Überrendite i. H. v. 10,5/13,125 % ist immer noch deutlich

günstiger als Steuersatz in Deutschland

auch US-Direktgeschäft ist vorteilhaft (FDII-Begünstigung 13,125 %)

Anreiz für „foreign-to-foreign shifting“ der US-MNEs besteht fort; USA haben „deferral“

durch globale, konzernweite „FDII/GILTI-Box“ für immat. WG ersetzt und erhalten jetzt

durch GILTI einen Steueranteil, wenn Überrendite in Niedrigsteuerländer verlagert wird

US-Steuerreform 4. Juni 2018 18B.III. Abwehrmaßnahmen (Forts.)

3. GILTI/Dividendenfreistellung

Anreiz zum „foreign-to-foreign shifting“ treibt den europäischen Steuerwettbewerb mit

Niedrigsteuersätzen und IP-Boxen weiterhin an (Nachfrage der US-MNEs)

FDII/GILTI-Niedrigbesteuerung ist globaler steuerlicher Wettbewerbsvorteil für US-MNEs,

deren Wertschöpfung im wesentlichen auf immat. WG beruht

ähnliche Situation bei Exportgeschäft der chinesischen Technologieunternehmen (15 %)

mögliche Lösungen:

D führt nexus-konforme IP-Box ein (zu eng?) oder senkt Unternehmensteuer auf 15 %

EU-GKKB mit hohem Mindeststeuersatz (z. B. 25 %) und Abzugsbeschränkung für

Zahlungen in Drittstaaten (ähnlich BEAT)

US-Steuerreform 4. Juni 2018 19Gliederung

A. Ziele der US-Steuerreform

B. Auswirkungen der US-Steuerreform

I. Steuersätze

II. Steuervergünstigungen

III. Abwehrmaßnahmen

C. Ergebnis in zehn Thesen

US-Steuerreform 4. Juni 2018 20C. Ergebnis in zehn Thesen

1. Deutscher Standortvorteil nach Unternehmensteuerreform 2008 besteht nicht mehr

2. US-Steuersatzsenkung allein wohl nicht ausreichend, um Unternehmenstätigkeit bzw.

Gewinne von Deutschland in die USA zu verlagern

3. Sofortabschreibung hat dagegen Anreizwirkung für Erweiterungsinvestitionen

4. FDII-Begünstigung könnte deutsche MNEs anlocken, aber Nachhaltigkeit zweifelhaft

5. US-Steuersatzsenkung und FDII-Begünstigung lösen ggf. gesetzgeberischen

Handlungsbedarf bei Schwellenwert für Niedrigbesteuerung und Lizenzschranke aus

(§§ 8 Abs. 3 AStG, 4j EStG)

6. US-Zinsschranke wird zu Verlagerung von EK in die USA und zu Verlagerung des

externen Zinsaufwands in andere Länder einschließlich Deutschlands führen

7. BEAT erfordert ggf. Änderung der Wertschöpfungskette/Verlagerung von IP in die USA

US-Steuerreform 4. Juni 2018 21C. Ergebnis in zehn Thesen (Forts.)

8. GILTI-Besteuerung an sich neutral für Investitionen von US-MNEs in Deutschland

9. Jedoch weiterhin starker Anreiz für US-MNEs, Gewinne aus Deutschland in

Niedrigsteuerländer zu verlagern (einschließlich nexus-konforme IP-Boxen in anderen

EU-Mitgliedstaaten)

10. Deutschland/EU werden durch amerikanisches FDII/GILTI-Sonderregime für

Überrenditen immaterieller Wirtschaftsgüter und chinesische HiTech-Begünstigung

herausgefordert

US-Steuerreform 4. Juni 2018 22Gabriel Felbermayr 23 23

Wirtschaftsstandort Deutschland –

eine Bestandsaufnahme

Prof. Gabriel Felbermayr, PhD

ifo Institut und Ludwig Maximilians Universität München

ifst-Jahrestagung

Berlin, 4. Juni 2018Gabriel Felbermayr 24 24

INTERNATIONALE WETTBEWERBSFÄHIGKEIT

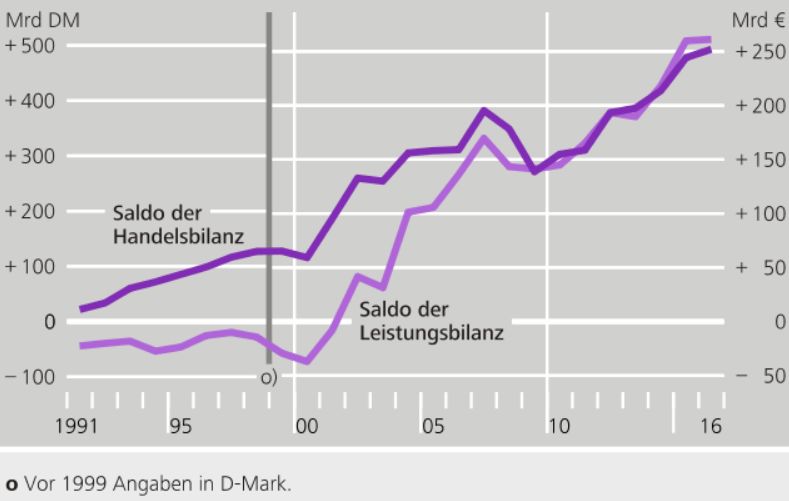

Leistungsbilanz KEIN Hinweis auf hohe Standortqualität/Wettbewerbsfähigkeit Deutschlands!

Volkswirtschaftliche Gesamtrechnung:

Nettoexport von Gütern und DL =

Akkumulation von Nettoforderungen

an das Ausland (= Kapitalexport)

Monokausale Interpretation ließe

auch umgekehrte Schlüsse zu!

Vorsicht vor Länderrankings! Hohe

Beliebigkeit, vermischen Input und

Output

Quelle: Bundesbank. 24Gabriel Felbermayr 25 25

PRODUKTMARKTREGULIERUNG

OECD Indikator, alle Sektoren 1998 2003 2008 2013

2

1,6 1,6

1,4 1,4 1,4 1,5 1,5 1,5

1,3 1,3

1,1

1

0

United Germany Italy Belgium Canada Spain Ireland Luxembourg France United Poland

Kingdom States

#7/35

Quelle: Eigene Darstellung auf Basis von Koske, I., I.Wanner, R. Bitetti and O. Barbiero (2015), “The 2013 update of the OECD product

market regulation indicators: policy insights for OECD and non-OECD countries”, OECD Economics Department Working Papers,

No. 1200. 25Gabriel Felbermayr 26 26

REGULIERUNG PROF. DIENSTLEISTUNGEN

OECD Indikator

1998 2003 2008 2013

4

3,5

3,1 3,2

3 2,5

2,5 2,3

2,1

2

1,3 1,1

1 0,8

0

Belgium Canada France Germany Ireland Italy Luxembourg Poland United United

Kingdom States

#23/35

Quelle: Eigene Darstellung auf Basis von Koske, I., I.Wanner, R. Bitetti and O. Barbiero (2015), “The 2013 update of the OECD product

market regulation indicators: policy insights for OECD and non-OECD countries”, OECD Economics Department Working Papers,

No. 1200. 26Gabriel Felbermayr 27 27

REGULATORISCHE KOSTEN IN DEUTSCHLAND

Best Practice = 100, WB Doing Business

90

Starting a business

Construction permits

80

Registering property

Paying taxes

70 Trading across borders

Enforcing contracts

60 Resolving insolvency

2006

2009

2012

2015

2018

2004

2005

2007

2008

2010

2011

2013

2014

2016

2017

Quelle: OECD. http://stats.oecd.org/index.aspx?DataSetCode=TABLE_II1#. 27Gabriel Felbermayr 28 28

SITUATION AUF DEN ARBEITSMÄRKTEN, 2016

Bruttoarbeitskosten, €/h Lohnstückkosten, DEU=100

Belgien 43 UK 111

Schweden 42 Luxembourg 107

Dänemark 41 Italien 104

Deutschland 36 Frankreich 101

Frankreich 36 Deutschland 100

Finnland 35 Belgien 96

Niederlande 34 Österreich 94

Österreich 33 Portugal 90

Luxembourg 31 Finnland 90

Irland 30 Irland 88

Italien 27 Niederlande 88

Spanien 23 Spanien 86

UK 21 Tschechien 81

Slowenien 15 Slowenien 81

Griechenland 14 Dänemark 81

Portugal 11 Polen 74

Tschechien 10 Ungarn 73

Ungarn 8 Griechenland 73

Polen 7 Schweden 72

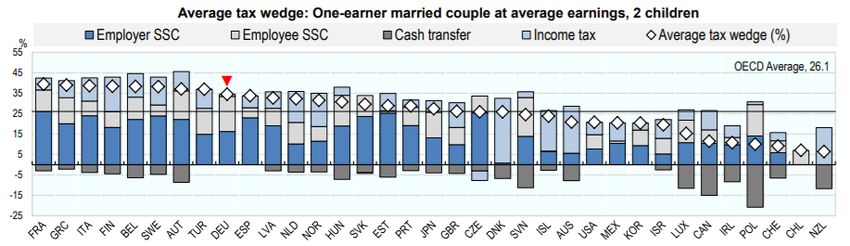

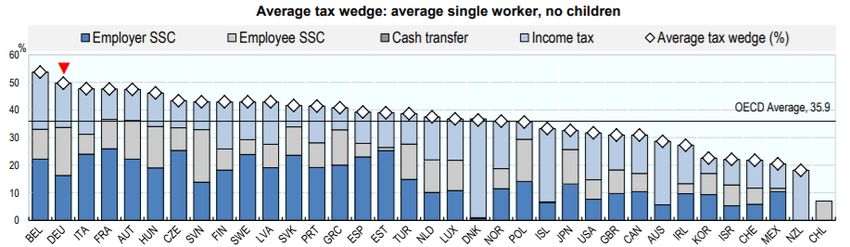

Quelle: Eigene Darstellung auf Basis von Daten von Eurostat; verarbeitendes Gewerbe. 28Gabriel Felbermayr 29 29 STEUERN UND ABGABEN AUF ARBEIT, 2017 Quelle: OECD. http://www.oecd.org/tax/tax-policy/taxing-wages-germany.pdf: 29

Gabriel Felbermayr 30 30

ifo BESCHÄFTIGUNGSBAROMETER, MAI 2018

30Gabriel Felbermayr 31 31

ARBEITSKRÄFTEMANGEL?

Nominallohnindex, Steigerung seit 2007, % Reallohnentwicklung seit 2008, % p.a.

4

Ungelernte Arbeitnehmer

Angelernte Arbeitnehmer 3

Fachkräfte 2,4

2 1,9 1,8

Herausgehobene… 1,4 1,2

Arbeitnehmer in… 1 0,8

Männer 0,3 0,5

0 0 0

Frauen

Geringfügig Beschäftigte -1

Teilzeit-beschäftigte

Vollzeit-beschäftigte -2

Neue Länder

-3

Früheres Bundesgebiet

2008200920102011201220132014201520162017

Insgesamt

Nominallohn Preisindex Reallohn

0 10 20 30

Quelle: Destatis. Eigene Darstellung. 31Gabriel Felbermayr 32 32

STATUTORISCHE UNTERNEHMENSSTEUERN (%) 9

Ireland 13

19

Slovenia 19

19

Czech Rep. 19 • Relevant sind METR und AETR

20

Finland 20 • Berechnung nicht unumstritten

20

Slovak Rep. 21 • Ranking bleibt tendenziell

21

Sweden 22 erhalten

22

Norway 23

25

Netherlands 25

25

US 26

26

Canada 27

28

Italy 28

29

Belgium 30

30

Mexico 30

32

Frankreich 34

Quelle: OECD. http://stats.oecd.org/index.aspx?DataSetCode=TABLE_II1#. 32Gabriel Felbermayr 33 33

GEOGRAPHIE UND EUROPA!

Mittellage in Europa Handelsgewinne, % des BIP

CHN 78

KOR 70

DEU 53

JPN 33

FRA 33

ESP 31

MEX 28

ITA 27

GBR 24

BRA 13

USA 10

Quelle: Costinot und Rodriguez-Clare, 2014.

33Gabriel Felbermayr 34 34

34

SCHLUSSBEMERKUNGEN

• Deutschland ist ein attraktiver Standort, aber keineswegs

Spitzenklasse – bei Industrielöhnen allerdings nach wie vor

• Wichtiger Asset: Mittellage in Europa und EU-Integration

• Abgabenbelastung des Faktors Arbeit enorm; dies zieht

Bruttolöhne nach oben

• Strukturell zunehmender Abgabendruck eine bedeutende

Hypothek

• Reform der Unternehmensbesteuerung in USA setzt Deutschland

definitiv unter Zugzwangifst-Jahrestagung

Key Note

Parlamentarische Staatssekretärin Christine Lambrecht, MdB

35

35Podiumsdiskussion

Ingrid Arndt-Brauer, MdB

WP/StB Dipl.-Kfm. Fritz Güntzler, MdB

Dr. Danyal Bayaz, MdB

RA Dr. Florian Toncar, MdB

Prof. Dr. Christoph Spengel

Dipl.-Kfm. Bernd-Peter Bier 36

36Sie können auch lesen