Strategische Steuerungsansätze Chancen und Risiken Erfahrungen aus den Projekten Kompass, kik und dem Rechtsvergleich Doppik - Günter Tebbe

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Strategische Steuerungsansätze

Chancen und Risiken

Erfahrungen aus den Projekten Kompass, kik und

dem Rechtsvergleich Doppik

Günter Tebbe

Detmold, 22. November 2007

Strategische Steuerungsansätze

Worum geht es?

• Wettbewerb zwischen Kommunen: Wundermittel oder Teufelszeug?

• Interkommunale Leistungsvergleiche können das Denken und

Handeln in den öffentlichen Verwaltungen positiv verändern

Wo können sie helfen?

Wo sind sie nicht zielführend?

Wo sind die Stolpersteine?

Wosind die Erfolgsfaktoren?

Detmold, 22.11. 2007 Seite 2

Strategische Steuerungsansätze

Ziele der Bertelsmann Stiftung bei der Entwicklung der

Kennzahlensysteme

• Politik und Verwaltungsleitung geben klare Ziele vor.

• Die Verwaltung setzt sie um.

• Berichtswesen und Controlling unterstützen die Zielerreichung.

• Politik und Verwaltung legen Rechenschaft über ihr Handeln ab.

• Bürger können das Handeln von Politik und Verwaltung

nachvollziehen und stützen es.

Detmold, 22.11. 2007 Seite 3

Strategische Steuerungsansätze

Beispiele aus der Bertelsmann Stiftung

Kompass zielt auf die strategische Steuerung der Kommune

kik ist Unterstützungsinstrument für Fachverwaltungen

Beide zeichnen sich durch folgendes aus:

• sie bilden nicht alle, sondern nur wesentliche Produkte ab;

• sie wollen für die Steuerung Wirkungen messen;

• sie sind einfach zu erheben;

• der Schulungsaufwand für neue Teilnehmer ist gering;

• aus ihnen ist unkompliziert ein Berichtswesen zu generieren.

Detmold, 22.11. 2007 Seite 4

Strategische Steuerungsansätze

Die Strategische Steuerung basiert auf den folgenden vier Schritten:

Leitbilder ent-

1 wickeln, Ziele

bestimmen

Berichtswesen

Zielerreichung

4 2 erarbeiten und

überprüfen

Daten erheben

Daten auswerten und

3 Handlungskonzepte

entwickeln

Detmold, 22.11. 2007 Seite 5

Strategische Steuerungsansätze

Wie kann eine Kommune ganzheitlich gesteuert

werden?

Konzepte der Bertelsmann Stiftung:

Strategisch steuern:

Lebensqualität Externe Sicht

verbessern Kompass

Bürgermeister/ Rat

Verwaltungs-

steuerung

Mittel-

kik

management

Produkt-

steuerung

Interne Sicht

Produkt-

verantwortliche

Detmold, 22.11. 2007 Seite 6

Strategische Steuerungsansätze

Die vier Ziele der Bertelsmann-Stiftung

• Produktqualität

• Kostenbewusstsein

• Bürgerorientierung

• Mitarbeiterfreundlichkeit

Detmold, 22.11. 2007 Seite 7

Strategische Steuerungsansätze

Einführungs- und Umsetzungsphase

• Produktbildung

• Ermittlung der Ist-Situation

• Berichtswesen

• Ursachenanalyse

• Organisationsverbesserung

Detmold, 22.11. 2007 Seite 8

Strategische Steuerungsansätze

Seminare

• Stärken-Schwächen-Seminare

• Tandem-Seminare

• Train the Trainer

• Workshop für Politik und Verwaltungsführung

Detmold, 22.11. 2007 Seite 9

Strategische Steuerungsansätze

Stolpersteine im Managementprozeß

Erhebung und Überprüfung der Daten

Erstellung der Berichte

• keine Daten vorhanden

• Sinn von Arbeitsaufzeichnungen und Statistiken

ist Mitarbeitern nicht klar

• fehlende EDV-Ausstattung und -verfahren

Detmold, 22.11. 2007 Seite 10Strategische Steuerungsansätze

Stolpersteine im Managementprozeß

Analyse der Stärken und Schwächen

Vereinbarung von Zielen:

• Keine Zeit für die Durchführung von Qualitätszirkeln.

• Willkürliches Einschreiten, da vorher kein Verfahren festgelegt wurde.

• Verwaltungsführung und Politik interessieren sich nicht für die

Ergebnisse oder stellen "Hitlisten" auf.

• Es wird nur eine Zieldimension betrachtet.

• Es werden keine Ziele vereinbart.

Detmold, 22.11. 2007 Seite 11Strategische Steuerungsansätze

Stolpersteine im Managementprozeß

Planung der Maßnahmen

Umsetzung der Maßnahmen

• Kenntnisse über Planung und Projektmanagement fehlen.

• Delegation von Verantwortung noch nicht hinreichend umgesetzt.

• Keine Investitionsmittel vorhanden.

Detmold, 22.11. 2007 Seite 12Strategische Steuerungsansätze

Stolpersteine im Managementprozeß

Kontrolle der Zielerreichung:

• Zusammenhang Ursache/Wirkung noch nicht genug erforscht

• langfristige Wirkungen

Detmold, 22.11. 2007 Seite 13Strategische Steuerungsansätze

Stolpersteine im Managementprozeß

• Vergleich mit anderen Verwaltungsbereichen

• Gruppenstabilität

• Feedback durch Politik und Verwaltungsleitung

Detmold, 22.11. 2007 Seite 14Strategische Steuerungsansätze

Und außerdem

• Für kreisangehörige Gemeinden gilt: regional ist besser als

länderübergreifend.

• Entschuldigungsmentalität und Misstrauen sind häufiger zu finden

als Veränderungsmentalität und Vertrauen.

• Zu feine Differenzierung erschwert den Vergleich.

• Tarifliche und gesetzliche Rahmenbedingungen des öffentlichen

Dienstes sind hinderlich.

• Information und Beteiligung der Mitarbeiter wird vernachlässigt.

Detmold, 22.11. 2007 Seite 15Strategische Steuerungsansätze

Erfolgsfaktoren für Kennzahlenvergleiche

Stringentes, akzeptiertes Zielsystem

wenige, treffend und eindeutig definierte Kennzahlen

geringer Erhebungsaufwand für Kennzahlen

hohe Datenqualität

Transparenz und Öffentlichkeit

Teilnahme der bad practices

Maßnahmenorientierung der Auswertung

Detmold, 22.11. 2007 Seite 16Strategische Steuerungsansätze

Erfolgsfaktoren

Engagement der Führungsebene:

• Verwaltungschef muss vom Sinn des Benchmarking überzeugt sein.

• Zuständiger Beigeordneter muss sich persönlich in das Projekt

einbinden.

• Amtsleiter muss seine Mitarbeiter motivieren.

Detmold, 22.11. 2007 Seite 17Strategische Steuerungsansätze

Erfolgsfaktoren

Investitionsbereitschaft:

• Bindung von Personalkapazitäten für Entwicklungsarbeit, Controlling

und Qualitätsmanagement.

• Kosten für Fortbildung und externe Moderation.

• Ausbau der Technikunterstützung.

• Umsetzung von Verbesserungsmaßnahmen.

Detmold, 22.11. 2007 Seite 18Strategische Steuerungsansätze

Erfolgsfaktoren

Information und Beteiligung von Mitarbeitern und Politik:

• Informationsveranstaltungen vor Projektstart

• Schaffung von Beteiligungsstrukturen

• Regelmäßige Berichterstattung über den Projektverlauf

• Einbeziehung des Personalrates

Detmold, 22.11. 2007 Seite 19Strategische Steuerungsansätze

Erfolgsfaktoren

Moderne Unternehmensphilosophie:

• Nutzung der Ergebnisse im Alltag

• Delegation von Verantwortung

• Einhalten von Absprachen; Vertrauenskultur

• Kompromißbereitschaft gegenüber Vergleichspartnern

Detmold, 22.11. 2007 Seite 20Strategische Steuerungsansätze

Performance Indicators und Konditionen

für Finanztransfers

• Verwaltungen müssen erkennen, dass das Interesse der Öffentlichkeit

an der Leistungsfähigkeit ihrer Kommune berechtigt ist.

• Indikatoren sind nur dann für die Konditionierung von Finanztransfers

geeignet, wenn sie wirklich vergleichbar sind und die aus ihnen

gezogenen Schlüsse korrekt sind.

Detmold, 22.11. 2007 Seite 21Strategische Steuerungsansätze

Öffentlichkeit / Transparenz versus geschützte Daten

und Lernzirkel

• Bevor Daten aus Kennzahlenvergleichen öffentlich gestellt werden,

müssen die Akteure die Chance zur Optimierung ihrer

Aufgabenstellungen, Prozesse und Ressourcen haben.

• Die Akteure müssen wissen, was auf sie zukommt.

• Verwaltungsleitung und Politik müssen lernen, dass die Mitarbeiter

wie sie selbst Teil des Systems sind und nicht Opfer.

Detmold, 22.11. 2007 Seite 22Strategische Steuerungsansätze

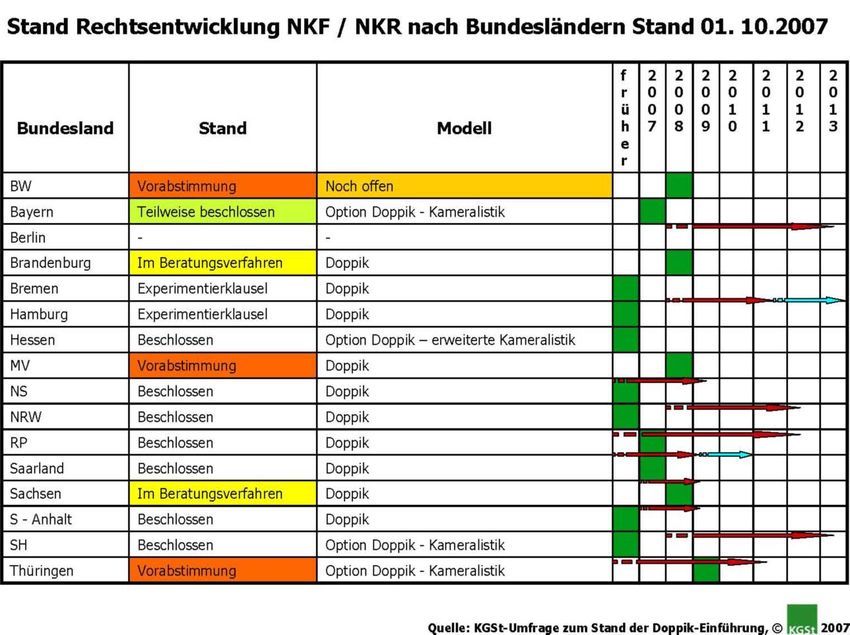

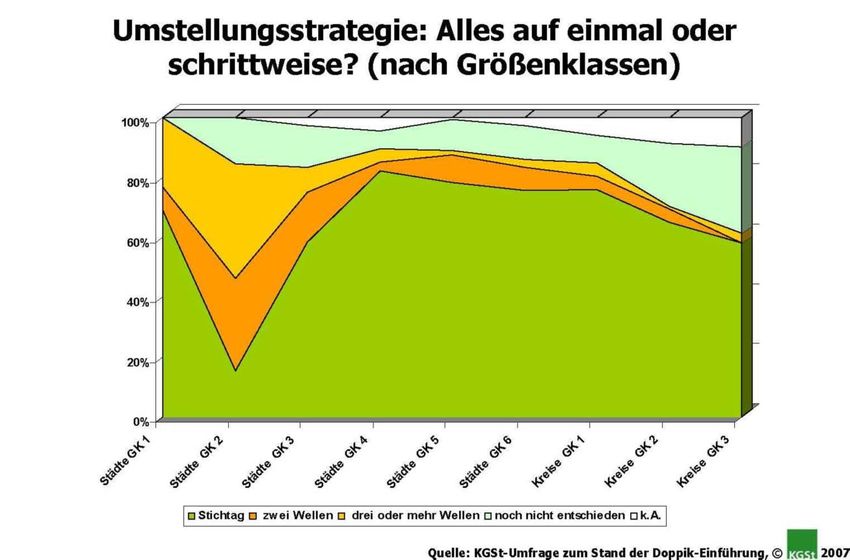

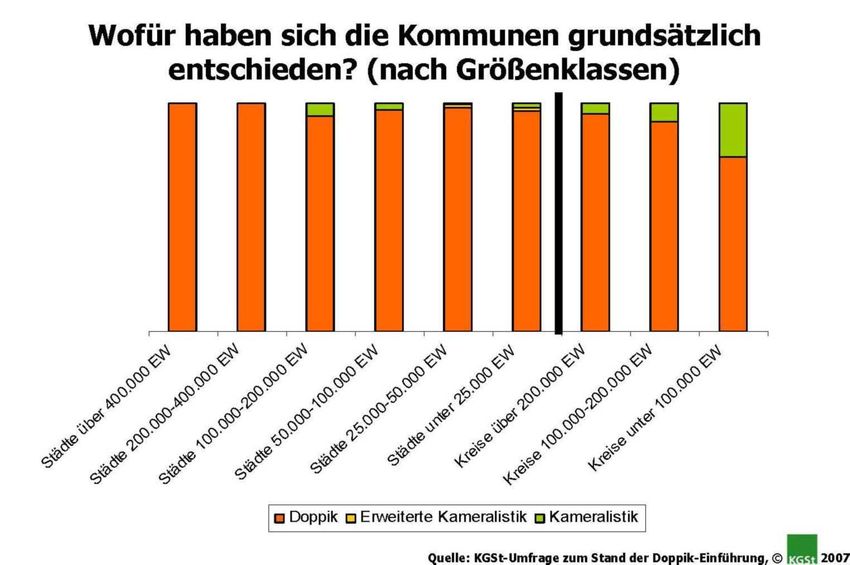

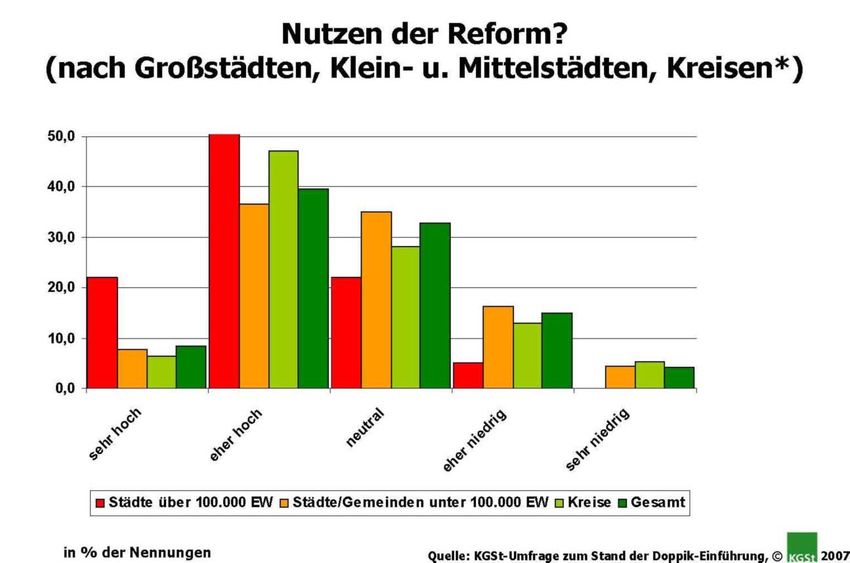

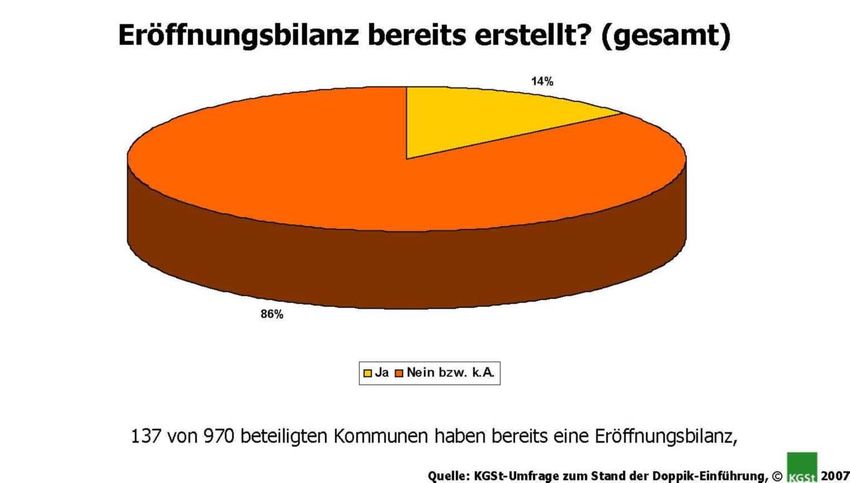

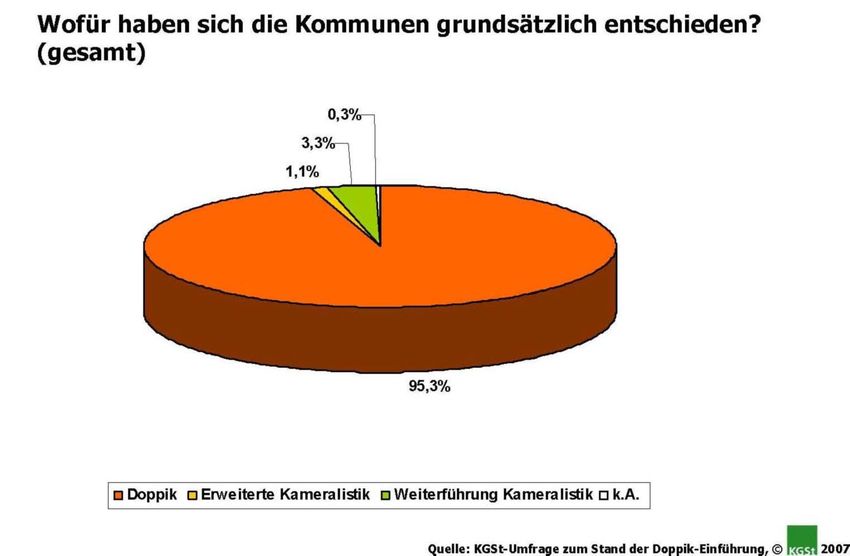

Rechtsvergleich Doppik – gemeinsames Projekt von

KGSt und Bertelsmann Stiftung

IMK-Beschluss: Einführung Neues Kommunales

Finanzmanagement

Vielzahl unterschiedlicher Lösungen, Begriffe und Meinungen

Starke Differenzierung hinsichtlich Umsetzungsstand und

Zeitschiene

Keine Verknüpfung mit der strategischen Steuerung

Detmold, 22.11. 2007 Seite 23Strategische Steuerungsansätze

Detmold, 22.11. 2007 Seite 24Strategische Steuerungsansätze

Detmold, 22.11. 2007 Seite 25Strategische Steuerungsansätze

Detmold, 22.11. 2007 Seite 26Strategische Steuerungsansätze

Detmold, 22.11. 2007 Seite 27Strategische Steuerungsansätze

Detmold, 22.11. 2007 Seite 28Strategische Steuerungsansätze

Detmold, 22.11. 2007 Seite 29Strategische Steuerungsansätze

Kriterien für Vereinheitlichung und qualitative Erweiterung

gesamtstaatliche Perspektive

Professionalität des Rechnungswesens

Perspektiven aus Lösungsansätzen im erwerbswirtschaftlichen

Bereich

Perspektiven aus internen Entwicklungen

Professionalität bezüglich kommunaler Zielbilder und

Umsetzungsstrategien

Verschlankung und Handhabbarkeit des Systems

Detmold, 22.11. 2007 Seite 30Strategische Steuerungsansätze

Lösungsansatz: Interdisziplinäre Bewertungskommission Doppik

Trägerschaft

KGSt und Bertelsmann Stiftung haben vereinbart, eine

interdisziplinäre Bewertungskommission Doppik zur

Problemlösung in gemeinsamer Trägerschaft einzurichten

Auf der Arbeitsebene wird die Arbeit der Kommission von KGSt

und Bertelsmann Stiftung sowie kommunalen Praktikern und

Wissenschaftlern vorbereitet und unterstützt

Detmold, 22.11. 2007 Seite 31Strategische Steuerungsansätze

Zielsetzung des Projektes

Setzung von überzeugenden Standards vergleichbar IdW

Interkommunal nutzbare Informationen

örtlich-individuelle Anwendung

Hineinwirken in die Ebene von IMK und Kommunen

Vereinheitlichung der unterschiedlichen Modelle

Detmold, 22.11. 2007 Seite 32www.wegweiserdemographie.de

zentrale Handlungsfelder auf kommunaler Ebene

1. Infrastruktur-

... planung 2. Finanzen

10. Ehrenamtliches

Engagement

Entwicklung 3. Urbanität/

Innenstädte/

9. Bildung kommunalspezifischer

Stadtgestalt

Strategien

8. Seniorenpolitik 4. Soziale Segregation

7. Kinder- und

5. Wohnungsmarkt/

Familienfreundlichkeit

Leerstand

6. Integration

Detmold, 22.11. 2007 Seite 33Seite 34

Demographiebericht: Das Wichtigste in Kürze zum Download

Seite 35Vielen Dank für Ihre Aufmerksamkeit!

www.kommunen-schaffen-zukunft.deStrategische Steuerungsansätze

Fragestellungen I

• Welchen Anreiz haben Kommunen, Benchmarks einzusetzen?

• Welchen Nutzen haben Kommunen durch den Einsatz von

Benchmarking-Instrumenten?

• Wo sind die Grenzen derartiger Instrumente?

• Welche Erfahrungen und Erkenntnisse wurden mit derartigen

Instrumenten bislang gemacht?

Detmold, 22.11. 2007 Seite 37Strategische Steuerungsansätze

Welchen Anreize haben Kommunen, Benchmarks

einzusetzen?

• Wissen um die eigenen Stärken und Schwächen

• Entwicklung von Potenzialen für Verbesserungen

• Lernen von anderen

• Positionierung im Wettbewerb der Kommunen

• Schaffung von Transparenz für Bürger und Unternehmen

Detmold, 22.11. 2007 Seite 38Strategische Steuerungsansätze

Welchen Nutzen haben Kommunen durch

den Einsatz von Benchmarking-Instrumenten?

• Professionalisierung der Mitarbeiter

•Erkennen der Ist-Situation

•Aufzeigen von Effektivitäts- und Effizienzpotenzialen

•Dokumentation der Wirkung von Optimierungsvorschlägen

•Entwicklung eines aussagefähigen Berichtswesens

Detmold, 22.11. 2007 Seite 39Strategische Steuerungsansätze

Wo sind die Grenzen derartiger Instrumente?

• Auf Dauer erlischt der Anreiz zur Optimierung

• Bei Outcomes und Outputs, die nicht numerisch gemessen werden

können, Kompetenz- und Akzeptanzprobleme (Bauleitplanung,

Kultur, Bildung)

• Multikausalität wird nicht immer erkannt und abgebildet

Detmold, 22.11. 2007 Seite 40Strategische Steuerungsansätze

Welche Erfahrungen und Erkenntnisse wurden mit

derartigen Instrumenten bislang gemacht?

• Kompass, kik und Ikonetz haben das Verständnis der

Fachverwaltungen für die Bedeutung von Qualität und

Wirtschaftlichkeit gestärkt.

• Berichtswesen und Evaluation wurden verbessert.

• Die Nachhaltigkeit der Leistungsvergleiche ist immer dann ein

Problem, wenn sie in der Routine erstarren.

• Akzeptanz größer, wenn IT-Unterstützung vorhanden war.

• Akzeptanz groß, wenn Kennzahlen mit und von kommunalen

Praktikern entwickelt wurden.

Detmold, 22.11. 2007 Seite 41Strategische Steuerungsansätze

Fragestellungen II

• Anreizsysteme für die Akteure in den Kommunen

• Nachhaltigkeit der Veränderungsprozesse

• Lernprozesse aus den Ängsten der Akteure

• Performance Indicators und Konditionen für Finanztransfers

• Öffentlichkeit / Transparenz versus geschützte Daten und Lernzirkel

Detmold, 22.11. 2007 Seite 42Strategische Steuerungsansätze

Anreizsysteme für die Akteure in den Kommunen

• Rollenklärung vor Projektstart

• Ehrliche Darstellung der mit den Vergleichen verfolgten Ziele

• Beteiligung der Betroffen und der Personalvertretung bei der

Projektentwicklung

• Belassen eines Teils der Optimierungsgewinne im System

• Stärkung der Verantwortung der Akteure

Detmold, 22.11. 2007 Seite 43Strategische Steuerungsansätze

Nachhaltigkeit der Veränderungsprozesse

• „Kümmerer“, der den Prozess unterstützt und sichert

• Klare Positionierung der Verwaltungsleitung und (besser) der Politik

• Standhaftigkeit von Verwaltungsleitung und Politik

• Schaffung neuer Anreize

• Stärkung der Bedeutung der Akteure (Vertretung der Ergebnisse

nach aussen)

Detmold, 22.11. 2007 Seite 44Strategische Steuerungsansätze

Lernprozesse aus den Ängsten der Akteure

• Erkennen, dass Ängste nicht immer und automatisch

unbegründet sind

• Entwicklung einer Fehler- und Vertrauenskultur

• Bei der Entwicklung neuer Vergleiche Einbindung der erfahrenen

Teilnehmer und offener Austausch über ihre Erfahrungen

• Abbau begründeter und unnötiger Zweifel der Betroffenen

Detmold, 22.11. 2007 Seite 45Sie können auch lesen