THEMENFELDER DER OESTERREICHISCHEN NATIONALBANK - Folienset

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

THEMENFELDER DER OESTERREICHISCHEN NATIONALBANK Folienset

HISTORISCHE ENTWICKLUNG

2 GELDPOLITIK/PREISSTABILITÄT 2

FINANZMARKTSTABILITÄT

BARGELD UND ZAHLUNGSVERKEHR

FINANZBILDUNG IN DER OeNB

HISTORISCHE ENTWICKLUNG

ENTWICKLUNG DES GELDES

1. Naturaltausch (Ware gegen Ware) als erste Form des Geldes

− Geringe Haltbarkeit und Nicht-Teilbarkeit von Gütern stellten eine Herausforderung dar

2. Naturalgeld bzw. Warengeld wie z.B. Salz, Schmuckgegenstände, Kauri-Schnecken (bis ins 20. Jhdt.)

− Vorteile waren die Zählbarkeit, Lagerfähigkeit und Transportfähigkeit

3. Metallgeld (Erste Münzen im 7. Jhdt. v. Christus in der heutigen Türkei)

− Vergleichbarkeit von Größe, Gewicht und Aussehen möglich

− Transport von Münzen (Gewicht) wurde mit Ausweitung des Handels zur Herausforderung

4. Papiergeld (Erstaufkommen in China im Jahr 1276)

− Umtausch in Münzen war jederzeit möglich, Regierungen gaben Quittungen als offizielles Geld aus

5. Buchgeld für bargeldlosen Verkehr (Erstaufkommen im mittelalterlichen Italien)

− Kein direkter Austausch von Waren, Notierung von Werten in Büchern

23 August 2021 4

FUNKTIONEN DES GELDES

Definition von Geld: „Alles, womit man bezahlen kann.“

1. Zahlungsmittel/Tauschmittel

Geld gegen Ware Ware gegen Geld

2. Wertmaßstab/Recheneinheit

Preise ermöglichen Vergleiche zwischen Gütern und Dienstleistungen

3. Wertaufbewahrungsmittel

Sparen und Anlegen

23 August 2021 5

DIE ENTSTEHUNG DER WÄHRUNGSUNION

1957: Gründung der Europäischen Gemeinschaft

1969: Beschlüsse zur Integration, Einführung der Wirtschafts- u. Währungsunion und

politischen Zusammenarbeit

1979: Inkrafttreten des Europäischen Währungssystems

DELORS-Bericht: Schrittweise zur Wirtschafts- und Währungsunion

1. Stufe (1990): Aufhebung von Kapitalverkehrsbeschränkungen zwischen

Mitgliedstaaten

2.Stufe (1994): Sanierung der Staatshaushalte und Anpassung der Wirtschaft,

um Voraussetzungen für eine stabile gemeinsame Währung zu schaffen

3. Stufe (1999): Einführung des Euro als Buchgeld

2002: Einführung des Euro als Bargeld in 12 EU-Mitgliedstaaten

2021: Der Euro-Raum umfasst derzeit 19 Staaten

23 August 2021 6

VORAUSSETZUNGEN ZUR EINFÜHRUNG DES EURO

Die Konvergenzkriterien gewährleisten, dass ein Mitgliedstaat bereit ist, den Euro einzuführen und keine wirtschaftlichen

Risiken für den Mitgliedstaat selbst oder den Euro-Raum insgesamt entstehen.

Preisstabilität

Inflationsrate darf nicht mehr als 1,5 %-Punkte über jenen der drei preisstabilsten EU-Mitgliedstaaten liegen

Öffentlicher Haushalt

Der staatliche Schuldenstand darf nicht mehr als 60 % des BIP aufweisen, die Neuverschuldung nicht mehr als 3 % des BIP

Wechselkurs

Das Bewerberland muss mindestens 2 Jahre lang am Wechselkursmechanismus (WKM II) teilnehmen und darf in diesem

Zeitraum keine starken Abweichungen aufweisen

Langfristige Zinssätze

Der langfristige Zinssatz sollte nicht mehr als 2 %-Punkte über jenen der drei preisstabilsten Mitgliedstaaten liegen

Rechtliche Konvergenz

Die Zentralbank des Mitgliedstaates muss unabhängig sein und Rechts- und Verwaltungsvorschriften müssen EU-konform sein

23 August 2021 7

DIE ROLLE VON ZENTRALBANKEN

Kernaufgaben:

Preisstabilität

Finanzmarktstabilität

Bargeld und Zahlungsverkehr

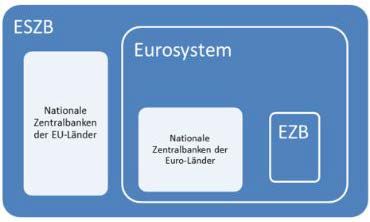

Weitere Aufgaben: Institutionen des Eurosystems

Die Europäische Zentralbank (EZB) hat das ausschließliche Recht, die Ausgabe von Europäische Zentralbank

Banknoten im Euro-Raum zu genehmigen

Europäisches System der Zentralbanken

Gemeinsame Erhebung von EZB und nationalen Zentralbanken (NZB) von notwendigen

Eurosystem

statistischen Daten für das Eurosystem

Bei Finanzmarktstabilität und der Bankenaufsicht unterstützt das Eurosystem die

Behörden

23 August 2021 8

DIE VORTEILE DES EURO Stabile Währung und niedrige Inflation Sicheres Zahlungsmittel Wegfall der Umtauschkosten und begünstigter Geldverkehr Niedrige Zinsen Preiskonvergenz Preistransparenz und stabile Wechselkurse 23 August 2021 9

GELDPOLITIK / PREISSTABILITÄT

GELDPOLITIK

Der EU-Vertrag legt Preisstabilität als vorrangiges Ziel des Eurosystems fest

Definiert ist ein mittelfristiger jährlicher Anstieg des Harmonisierten Verbraucherpreisindex (HVPI) von 2 %

Die Geldpolitische Strategie basiert auf Analysen der Risiken für die Preisstabilität

Umsetzung der Geldpolitik erfolgt über nationale Zentralbanken

Die OeNB ist an geldpolitischen Entscheidungen durch die Teilnahme des Gouverneurs im EZB-Rat beteiligt

<

23 August 2021 11PREISSTABILITÄT

Mittelfristige Preisstabilität von 2 % trägt auf verschiedene Weise zu einer lebhaften Wirtschaftsaktivität und einem

hohen Beschäftigungsstand bei.

Vorteile von Preisstabilität:

Leichtere Unterscheidung von Preisänderungen einzelner Güter und dem allgemeinen Preisniveau

Inflationsrisikoprämien an den Finanzmärkten werden reduziert, was zu geringeren Realzinsen führt

Unternehmen müssen sich nicht gegen Inflationsrisiken absichern

Preisstabilität verringert die willkürliche Umverteilung von Vermögen und Einkommen durch unerwartete Inflation

Preisstabilität ist ein Beitrag zur Finanzstabilität

23 August 2021 12INFLATION

Inflation ist ein anhaltender Anstieg des allgemeinen Preisniveaus und eine Minderung der Kaufkraft des Geldes.

Preissteigerungsraten:

Bis 5 % - schleichende Inflation

5 % - 10 % - trabende Inflation

Über 10 % - galoppierende Inflation

Mögliche Einflussfaktoren

Öffentlicher Sektor durch Steuer- u. Gebührenerhöhungen

Energie- und Rohstoffpreisentwicklungen

Zins- und Wechselkurse

23 August 2021 13BERECHNUNG DER INFLATION MITTELS WARENKORB (HVPI) Repräsentativer Warenkorb eines durchschnittlichen Haushalts Umfasst rund 800 Güter und Dienstleistungen, gewichtet nach dem Konsumverhalten der VerbraucherInnen • Gleiche Waren und Dienstleistungen für jedes Land der EU, jedoch unterschiedlich gewichtet • Der Index wird auf Monatsbasis ermittelt 23 August 2021 14

DEFLATION

Beispiel: Deflationsspirale

Deflation liegt vor, wenn die Verbraucherpreise

(bzw. das allgemeine Preisniveau) über einen

längeren Zeitraum hinweg sinken.

Es besteht die Gefahr einer sich selbst Güter und

Unternehmensgewinne

sinken

verstärkenden Spirale, die mit geld- und Dienstleistungen

werden stetig billiger

wirtschaftspolitischen Maßnahmen schwer zu Unternehmen senken

ihre Kosten

durchbrechen ist (Deflationsspirale).

Unternehmensgewinne Unternehmen

sinken senken ihre Kosten

Kurzarbeit, Entlassungen,

Lohnsenkungen

Güter und

Dienstleistungen werden

stetig billiger Private Kaufkraft und

somit die Nachfrage sinkt

23 August 2021 15GELDPOLITISCHE MAßNAHMEN

Um sein Preisstabilitätsziel zu erreichen, verändert das Eurosystem bei Bedarf die kurzfristigen Zinssätze

Im Rahmen der Zinspolitik besteht das Ziel in der Kontrolle der Geldmarktzinsen durch Anpassungen von:

Zinssatz im Hauptrefinanzierungsgeschäft

Zinssätze auf die Einlage- und Spitzenrefinanzierungsfazilität

Zur Anwendung kommende Instrumente

Offenmarktgeschäfte

Ständige Fazilitäten

Mindestreserve

Unkonventionelle Maßnahmen der Geldpolitik

23 August 2021 16FINANZMARKTSTABILITÄT

DER FINANZMARKT Der Finanzmarkt fasst alle Märkte zusammen, auf denen sich Angebot und Nachfrage nach Finanzmitteln gegenüberstehen. Auf Finanzmärkten wird mit Geld (kurzfristige Mittelbeschaffung), Kapital (langfristige Mittelbeschaffung) oder Währungen (Devisen) gehandelt. • Geldmarkt • Kapitalmarkt • Devisenmarkt Kapitalnehmende (Unternehmen, Regierungen, Privatpersonen,..) fragen Finanzmittel nach, um ihre Ausgaben bzw. Investitionen finanzieren zu können. Kapitalgebende (Sparende, Anlegende,..) stellen wiederum Geld bereit, das sie veranlagen wollen. 23 August 2021 18

AKTEURE DES FINANZMARKTES

Zentralbanken

Geld Leitzinsen

Einlagen Kredite

Zinsen

Dividenden Kreditzinsen

SparerInnen Bank Privatpersonen

AnlegerInnen Unternehmen

Öffentliche Hand

23 August 2021 19STABILITÄT IM FINANZEN- UND BANKENSYSTEM Eine funktionierende Volkswirtschaft braucht ein stabiles und robustes Banken- und Finanzsystem Zentral ist das Vertrauen in den Finanzsektor, insbesondere in eine stabile Versorgung mit Finanzdienstleistungen in den Bereichen Zahlungsverkehr, Kredit- und Einlagengeschäft sowie Risikoabsicherung Der gesamte Finanzmarkt ist deshalb einem strengen Regelwerk unterworfen Angesichts einer Vielzahl komplexer Finanzprodukte und einer immer stärkeren Vernetzung nationaler Finanzsysteme ist die OeNB bestrebt, die Regeln im internationalen Gleichklang zu verbessern und ihre Einhaltung zu gewährleisten 23 August 2021 20

BEAUFSICHTIGUNG VON BANKEN Die Aufgabe im Rahmen der staatlichen Aufsicht über den Finanzmarkt ist die Überwachung der Tätigkeiten von Kreditinstituten Die Kontrolle der laufenden Geschäftstätigkeit betrifft die Einhaltung von Vorschriften über Eigenkapital, Liquidität und möglichen Risiken Bis 2014 war die Bankenaufsicht primär Aufgabe der nationalen Aufsichtsbehörden Seit November 2014 hat die Europäische Zentralbank (EZB) die direkte Aufsicht über systemrelevante Großbanken, in Zusammenarbeit mit den nationalen Aufsichtsbehörden 23 August 2021 21

BANKENAUFSICHT IN ÖSTERREICH

Aufgabenteilung zwischen europäischen und nationalen Akteuren

− Die EZB beaufsichtigt seit 2014 die Banken im Euro-Raum, insbesondere systemrelevante Banken (direkte Beaufsichtigung)

− Die OeNB wacht über die Stabilität des österreichischen Finanzmarktes als Ganzes, im Bankenaufsichtsbereich liegt der

Fokus auf „fact finding“ Aktivitäten

− Die FMA ist ua. die zuständige Behörde für die Banken- und makroprudenzielle Aufsicht, sowie die Wertpapieraufsicht in

Österreich. Sie überwacht die Einhaltung der Regeln und ist die österreichische Abwicklungsbehörde

− Dem BMF obliegt die Erarbeitung von Detailkonzepten für neue Gesetzesvorhaben sowie die nationale Umsetzung

europäischer Rechtsakte

Die wesentlichen Aufgabenbereiche einer funktionierenden Bankenaufsicht umfassen

− die laufende Aufsicht über alle Banken

− die Durchführung von Vor-Ort-Prüfungen und

− die Erstellung von Analysen und Gutachten

23 August 2021 22ANALYSE UND REDUKTION VON RISIKEN

Makroprudenzielle Aufsicht = Aufsicht über das Finanzsystem im Ganzen in Österreich gibt es hierzu das

Finanzmarktstabilitätsgremium, zusammengesetzt aus dem Fiskalrat, BMF, FMA und OeNB

Die Lücke zwischen Bankenaufsicht und Geldpolitik wurde 2014 durch Einführung der makroprudenziellen

Aufsicht geschlossen

Ultimatives Ziel ist die Wahrung der Finanzmarktstabilität

Die Aufsicht handelt auf Basis einer vorausschauenden Risikoidentifikation

Mögliche Ursachen systematischer Risiken

Die starke Vernetzung zwischen den Finanzinstitutionen hebt das Ansteckungspotenzial

Das Kreditangebot der Banken schwankt mit dem Konjunkturzyklus

Die negativen Anreizeffekte führen zu unerwünschtem Verhalten der Marktteilnehmer, indem beispielsweise

riskantes Verhalten belohnt wird

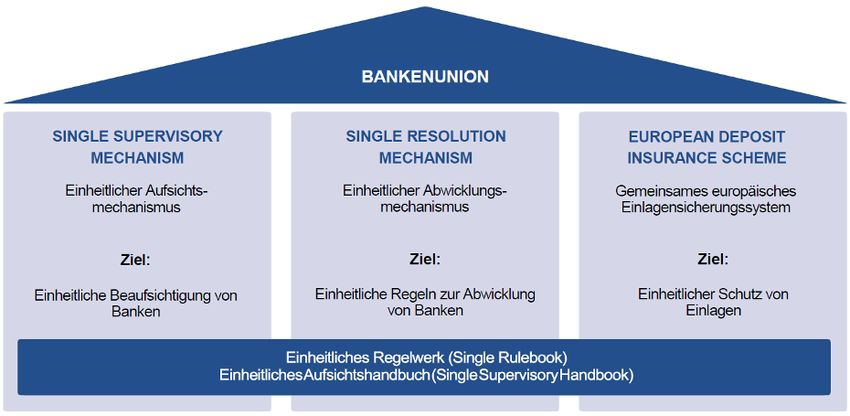

23 August 2021 23BANKENAUFSICHT AUF EUROPÄISCHER EBENE Wird als wichtigster wirtschaftlicher und institutioneller Integrationsfortschritt seit der Europäischen Wirtschafts- und Währungsunion angesehen Schafft notwendige Voraussetzungen für ein stabiles Finanzsystem und sorgt, dass Krisen weniger wahrscheinlich werden Die Europäische Bankenunion beruht auf drei Säulen: Einheitlicher Aufsichtsmechanismus (Single Supervisory Mechanism) Einheitlicher Abwicklungsmechanismus (Single Resolution Mechanism) Gemeinsames europäisches Einlagensicherungssystem (European Deposit Insurance Scheme) 23 August 2021 24

BARGELD UND ZAHLUNGSVERKEHR

ZAHLUNGSMITTEL

Gemeinsam mit der EZB und den nationalen Zentralbanken des Euro-Raums sorgt die OeNB seit 2002 für

sicheres Bargeld und einen funktionierenden Zahlungsverkehr

Die Rolle der OeNB liegt in der

− Bereit- und Sicherstellung zuverlässiger Zahlungssysteme und der

− Aufgabenerfüllung der Zahlungssystemaufsicht

Der EZB-Rat ist der Entscheidungsträger bei der Ausgabe von Banknoten im Euro-Raum, ausgegeben werden

die Euro-Banknoten von den nationalen Zentralbanken

23 August 2021 26BANKNOTEN UND MÜNZEN

Banknoten Münzen

7 Banknoten (5-, 10-, 20-, 50-, 100-, 200-, 500*- EUR) 8 Umlaufmünzen (1-, 2-, 5-, 10-, 20-, 50 Cent| 1-, 2- EUR)

Gemeinsames Gestaltungsthema: „Zeitalter & Stile in Eine Seite ist in allen Ländern des Euro-Raums einheitlich

Europa“ gestaltet

Vorderseite: Fenster und Tore symbolisieren die Offenheit Die andere Seite zeigt in jedem Teilnehmerland ein

und Zusammenarbeit in Europa anderes, von nationalen Künstlern entworfenes Motiv

Rückseite: Brücken als Symbol der Zusammenarbeit und

Verbindung zwischen den Völkern Europas

* 500 EUR: gültiges Zahlungsmittel;

Laufende Produktion und Ausgabe wurden eingestellt

23 August 2021 27UNBARE ZAHLUNGSMITTEL

Bankomatkarte

− Möglichkeit Geld bei Bankomaten abzuheben und in Geschäften zu

bezahlen. Der Geldbetrag wird unmittelbar vom Konto abgebucht.

Kreditkarte

− Es können bis zu einem vorab definierten Kreditlimit Einkäufe getätigt

oder Geld behoben werden. Der Betrag wird am Ende der vereinbarten

Periode vom Konto abgebucht.

Prepaid-Karte

− Zahlungskarte, mit der nur soviel Geld ausgegeben werden kann, wie

zuvor auf die Prepaid-Karte geladen wurde.

Kontaktloses Bezahlen neue Eigenschaften unbarer

Mobile Payment Zahlungsmittel

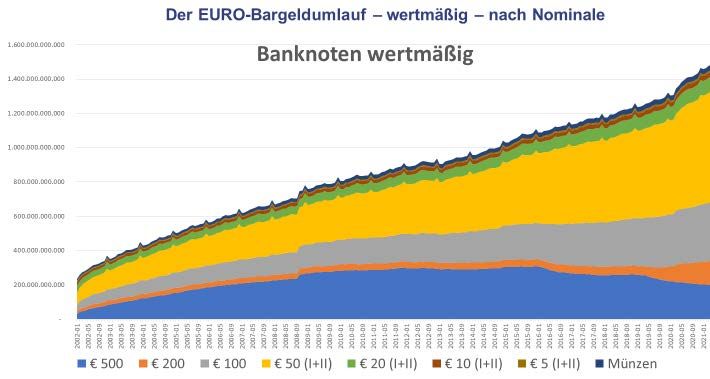

23 August 2021 28BARGELDUMLAUF

• Die Angaben zum stück- und wertmäßigen

Bargeldumlauf von Euro-Banknoten und

-Münzen werden, basierend auf den

Meldungen der nationalen Zentralbanken,

von der EZB zur Verfügung gestellt.

• Per 31. Dezember 2020 waren

26,5 Milliarden Banknoten mit einem

Gegenwert von 1,43 Billionen EUR und

138 Milliarden Münzen mit einem Gegenwert

von 30,4 Milliarden EUR in Umlauf.

Insgesamt beläuft sich der Euro-

Bargeldumlauf somit auf 1,46 Billionen

Euro.

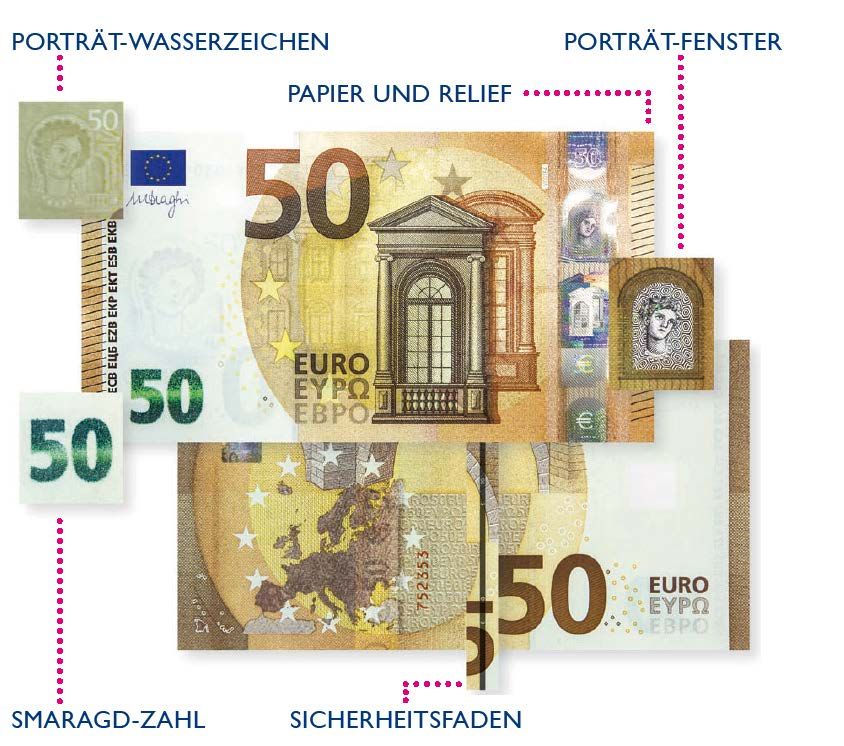

23 August 2021 29SICHERHEITSMERKMALE EINER BANKNOTE

FÜHLEN – SEHEN – KIPPEN: Drei einfache Schritte zur Überprüfung der Echtheit einer Banknote

Porträt-Wasserzeichen Satelliten-Hologramm

Hält man die Banknote gegen Beim Kippen der Banknote

das Licht, erkennt man die bewegen sich €-Symbole und

mythologische Gestalt Europa Wertzahl

Smaragdzahl Porträt-Fenster

Beim Kippen der Banknote Das im Hologramm enthaltene

kommt es zu einer Veränderung Fenster in Form der mythologischen

der Farbe und Wanderung des Gestalt Europa wird durchsichtig

Lichtbalkens

Papier und Relief Sicherheitsfaden

Vorderseite: am linken und Hält man die Banknote gegen

rechten Rand ertastet man das Licht, wird ein dunkler

erhabene Linien Streifen mit €-Symbol und

Wertzahl sichtbar

23 August 2021 30HARMONISIERUNGEN AUF EUROPÄISCHER EBENE

SEPA

Schaffung von einheitlichen Formaten und Regeln für Überweisungen,

Lastschriften und Kartenzahlungen

TIPS

Wesentliches Ziel von TIPS ist der schnelle Geldtransfer (Abwicklung einer

Zahlung innerhalb von 10 Sekunden) zwischen zwei Personen, die

Vereinheitlichung technischer Standards sowie die Sicherheit durch

Zentralbankgeld

TARGET2-Securities

Harmonisiertes und einheitliches Services für das Settlement von nationalen

und grenzüberschreitenden Wertpapiertransaktionen

23 August 2021 31FINANZBILDUNG IN DER OeNB

FINANZBILDUNG

„ .. eine Kombination aus finanziellem Bewusstsein, Einstellungen, Wissen, Fähigkeiten und Verhalten, die

notwendig sind, um solide Finanzentscheidungen treffen zu können und letztlich individuelles finanzielles

Wohlbefinden zu erreichen.“ (OECD, 2012)

Ziele von Finanzbildung

Individueller Nutzen im persönlichen Umgang mit Geld

Beitrag zur Finanzmarktstabilität

23 August 2021 33DAS EUROLOGISCH-ANGEBOT

ZIELGRUPPEN

LEHRKRÄFTE +

VOLKSSCHULE UNTERSTUFE OBERSTUFE KASSIERENDE ÖFFENTLICHKEIT

STUDIERENDE

ONLINE Unterrichts-

materialien

Unterrichtsmaterialien,

E-Learning-Tool

Kurzfilme, Online-Tools

PRINT

MEDIUM/ORT

Folder

IN DER OENB

Bargeld-

schulungen

VOR ORT

Messen

23 August 2021 34EUROLOGISCH-WEBSITE UND NEWSLETTER

Umfassende Übersicht über alle Finanzbildungsmaßnahmen Aktuelle Informationen zu den Bildungsangeboten der

auf www.eurologisch.at OeNB

Finanzbegriffe einfach erklärt „ … in 2.000 Zeichen“

Weitere Angebote:

- Kurzfilme, Online-Tools Hinweise zu Veranstaltungen

- Didaktikmaterial, Themenblätter Anmeldung unter: www.eurologisch.at/newsletter

- Gewinnspiele

23 August 2021 35Sie können auch lesen