ALLIANZ INVEST QUARTERLY 4/2018 - KAPITALMÄRKTE WAREN "SIEGER" DER FINANZKRISE

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ALLIANZ INVEST

QUARTERLY 4/2018

KAPITALMÄRKTE WAREN „SIEGER“

DER FINANZKRISE

Martin Bruckner

Vorstandsmitglied der Allianz Investmentbank AG

Chief Investment Officer der Allianz Gruppe in Österreich

© Fotolia. #90442602

Mag. Christian Ramberger

Geschäftsführer Allianz Invest KAG

Wien, 9. Oktober 2018

© Copyright Allianz

FINANZKRISE 2008 © Copyright Allianz 2

DIE BANKEN – IM AUGE DES STURMES

Mit dem Zusammenbruch der US-

Investmentbank Lehman Brothers standen die

Banken im Zentrum der Finanzkrise.

Verstaatlichungen und Bankenunterstützungs-

programme waren die Folge, dienten jedoch

vor allem der Stabilisierung des

geldpolitischen Kreislaufes und Sicherstellung

der Sparguthaben.

Das Vorgehen in den USA resultierte dabei in

einer deutlich schnelleren Bereinigung der

Altlasten, schnelleren Erholung der US-

Wirtschaft und starken Outperformance der

US-Banken vs. Europa.

Massive Regulierungsmaßnahmen waren

ebenso die Folge, wobei man in der EU

zunehmend von Überregulierung spricht.

Letztlich stellt sich jedenfalls der Bankensektor

mit höheren Eigenkapitalquoten, niedrigerem

Asset-Leverage und verzahnteren Aufsichten

deutlich krisensicherer dar als vor zehn

© Copyright Allianz Jahren. Quelle: BofAML 3

FOLGEN DER FINANZKRISE - WACHSTUM

Ausgehend von den USA und ausgelöst vom Lehman-Zusammenbruch

kam es zu einem massiven globalen Rückgang der Wirtschaft.

Infolge der geldpolitischen Maßnahmen gelang die Trendwende im

Wachstum jedoch relativ rasch. Sowohl DM als auch EM liegen seither

nahezu durchgehend auf Wachstumskurs.

Die Eurozone erlitt – ausgelöst durch Griechenland – eine zweite

Krise, sodass die Wirtschaftsleistung pro Kopf einzelner Länder immer

noch unter 2007 liegt.

© Copyright Allianz Quelle: Morgan Stanley, FT, Commerzbank 4

FOLGEN DER FINANZKRISE - GELDPOLITIK

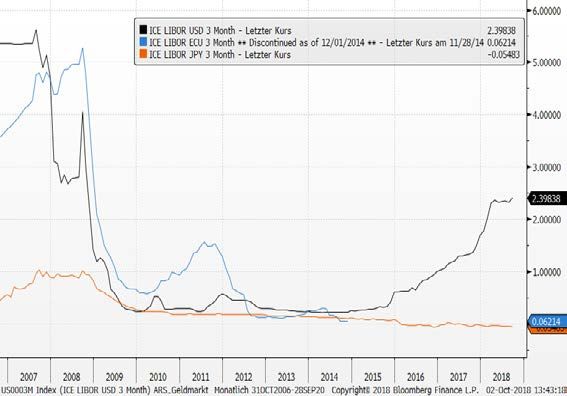

Im Zuge der allgemeinen Verunsicherung senkten die Notenbanken –

angeführt von der FED – die Leitzinsen und stellten mit flankierenden

Maßnahmen die Refinanzierung am Geldmarkt sicher.

In weiterer Folge kam es zu außergewöhnlichen Maßnahmen bzw. dem

Quantitative Easing, welches die Notenbankbilanzen absolut und im

Vergleich zum GDP massiv erhöhte.

Das entschiedene Vorgehen der FED zeigte dabei den größten Erfolg. So ist

auch die FED die einzige Notenbank, welche die expansive Geldpolitik

bereits laufend zurückfährt und sich damit Spielraum für erneute

geldpolitische Unterstützung schafft.

© Copyright Allianz Quelle: Bloomberg, Morgan Stanley, Barclays, Commerzbank 5

FOLGEN DER FINANZKRISE - VERSCHULDUNG

Als Folge der Finanz- und Wirtschaftskrise hat sich die öffentliche Verschuldung der westlichen Länder fast durchwegs

deutlich erhöht – durch den Wirtschaftseinbruch, Bankenstützungen, Sozialkosten und fiskalpolitische Maßnahmen.

Dies bedingte auch eine starke Emissionstätigkeit der Staaten, welche jedoch auf ausreichende Nachfrage fiel.

Die Neuverschuldung der privaten Haushalte hat sich dagegen deutlich reduziert.

Besorgniserregend ist jedoch die Entwicklung der Gesamtverschuldung Chinas, die in den letzten zehn Jahren infolge

der staatlichen Konjunkturprogramme massiv angestiegen ist.

© Copyright Allianz 6

ENTWICKLUNG DER KAPITALMÄRKTE

Rendite seit 29.08.2008

Index (Total Return in lokaler Währung) Gesamt p.a.

S&P 500 182,03% 10,83%

Nasdaq 280,68% 14,17%

Euro Stoxx 50 37,17% 3,18%

MSCI EM 84,28% 6,25%

Bloomberg Barclays EuroAgg Bond Index 55,04% 4,44%

Bloomberg Barclays EuroAgg Treasury Index 56,06% 4,51%

Bloomberg Barclays EuroAgg Corporate Index 57,20% 4,59%

Bloomberg Barclays Pan European High Yield Index 138,13% 8,98%

Bloomberg Barclays US Agg Hedged EUR 34,18% 2,96%

Bloomberg Barclays US Corporate Index Hedged EUR 57,86% 4,63%

Bloomberg Barclays US Corporate High Yield Index Hedged EUR 143,60% 9,23%

JPMorgan EMBIG Diversified Index Hedged Euro 73,53% 5,62%

Die Kapitalmärkte und Anleger haben von der expansiven Politik der Notenbanken und der langsamen Wirtschaftserholung

ohne Inflationsdruck stark profitiert.

Aktienseitig waren die höchsten Erträge (Total Return in lokaler Währung) mit US-Aktien zu erzielen. Europäische Aktien

haben sich dagegen unterdurchschnittlich, aber immer noch deutlich positiv entwickelt.

Anleiheseitig (auf Eurobasis) waren ebenso durchwegs positive Erträge zu erzielen, angeführt von High Yield über Emerging

Market-Anleihen bis zu Unternehmens- und Staatsanleihen.

© Copyright Allianz Quelle: Bloomberg, Allianz Invest KAG / Allianz Investmentbank AG 7

INVESTMENT-ANGST DER ÖSTERREICHER UNBEGRÜNDET

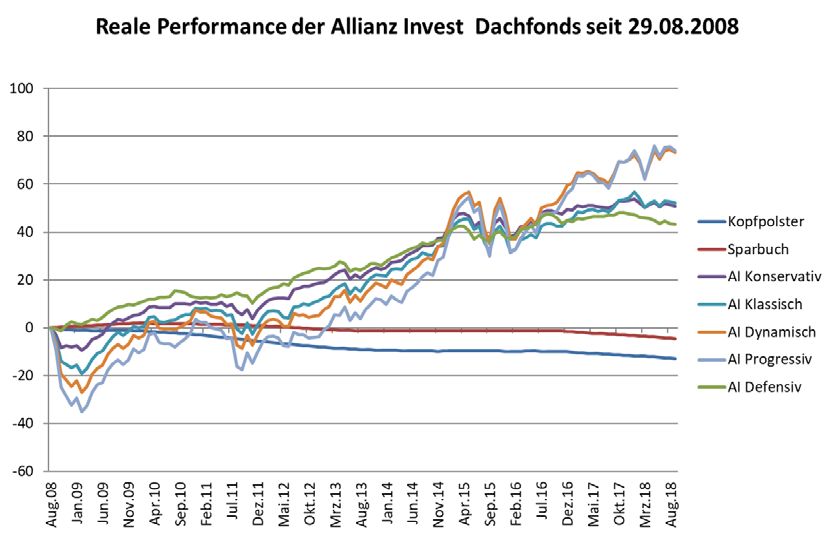

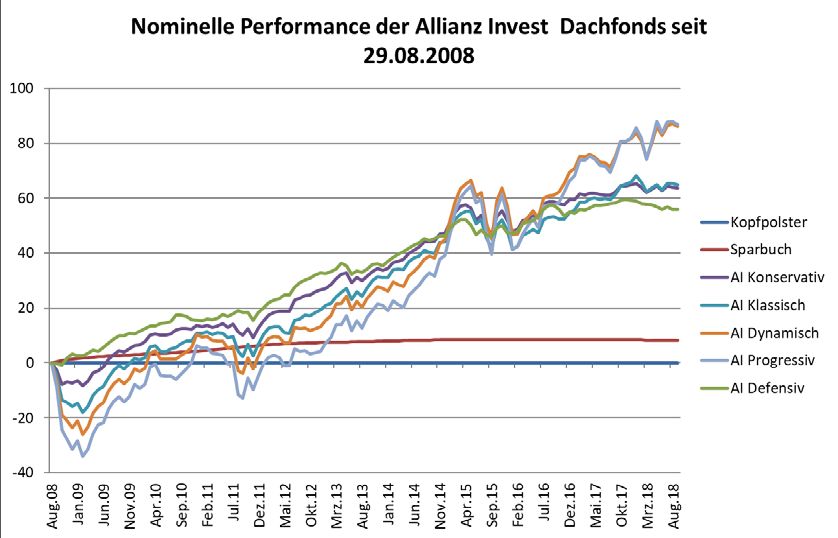

Nominelle Entwicklung der Allianz Invest Dachfonds seit 2008 Reale Entwicklung der Allianz Invest Dachfonds seit 2008

Hätte man selbst wenige Tage vor Ausbruch der Finanzkrise 2008 in einen

konservativ ausgerichteten Investmentfonds der Allianz investiert, hätte man aus

damals 100 Euro rund 160 Euro mit einer durchschnittlichen Rendite von

5,1 Prozent pro Jahr erzielt. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse. Ausgabespesen und etwaige Depotgebühren sind

in der Performance nicht berücksichtigt. Allianz Invest Defensiv AT000065789: Ausgabeaufschlag: bis zu 3,00%,

Verwaltungsgebühr in % p.a. zzt. 0,50 (max 1,00), Laufende Kosten (unterliegen Veränderungen): zzt.: 0,94%. Allianz Invest

Klassisch: Ausgabeaufschlag: bis zu 3,50%, Verwaltungsgebühr in % p.a. zzt. 1,00 (max 1,00), Laufende Kosten (unterliegen

Bei laufender Ansparung, z.B. durch einen Sparplan, wäre der negative Effekt der Veränderungen): zzt.: 1,41%. Allianz Invest Konservativ: Ausgabeaufschlag: bis zu 3,00%, Verwaltungsgebühr in % p.a. zzt. 0,70

(max 1,00), Laufende Kosten (unterliegen Veränderungen): zzt.: 1,33%. Allianz Invest Dynamisch: Ausgabeaufschlag: bis zu 4,00%,

Verwaltungsgebühr in % p.a. zzt. 1,00 (max 1,00), Laufende Kosten (unterliegen Veränderungen): zzt.: 1,68%. Allianz Invest

Finanzkrise zudem noch zeitlich verkürzt worden. Progressiv: Ausgabeaufschlag: bis zu 4,50%, Verwaltungsgebühr in % p.a. zzt. 1,00 (max 1,00), Laufende Kosten (unterliegen

Veränderungen): zzt.: 2,00%.

© Copyright Allianz Quelle: Allianz Invest KAG 8

PERFORMANCE DER ASSET-KLASSEN 2018

Quelle: Bloomberg

© Copyright Allianz Daten per 30.09.2018 9

VOLKSWIRTSCHAFTLICHE EINSCHÄTZUNG

Der Wachstumsausblick der globalen Wirtschaft hat sich zuletzt geringfügig abgeschwächt, es wird aber auch für 2019 ein

nahezu gleich hohes Wachstum wie 2018 prognostiziert.

Unverändert stark präsentiert sich die US-Wirtschaft, die auch 2019 von den Maßnahmen der Trump-Regierung unterstützt

wird. Im Euroraum haben sich die Frühindikatoren nach der Talfahrt im ersten Halbjahr stabilisiert.

China verzeichnet eine signifikante Verlangsamung der Wirtschaftsaktivität, nicht zuletzt wegen der hohen Verschuldung

der Unternehmen und dem Ende des Immobilienbooms. Die Regierung steuert bereits dagegen, jedoch wirken auch die

US-Strafzölle dämpfend auf den Wirtschaftsausblick.

Die Inflationsentwicklung verläuft trotz globalem Wachstum und Ölpreisanstieg weiterhin verhalten; die Upside-Risiken

sind jedoch speziell in den USA angestiegen, während sich die Inflationserwartungen kaum bewegt haben.

Die Geldpolitik ist noch unterstützend. Sie wird jedoch 2019 restriktiver werden, nachdem die FED ihren

Zinserhöhungspfad fortsetzen wird und die EZB ihre Anleihenkäufe mit Jahresende beendet. Mit einer ersten

Zinsanhebung der EZB ist erst im 2. Halbjahr 2019 zu rechnen.

Die konjunkturellen Risiken liegen vor allem in der Geopolitik und einem drohenden Handelskrieg sowie China und dem

Brexit, aber auch in den steigenden Inflationsrisiken.

© Copyright Allianz 10STRATEGIE FÜR Q4/2018

Anleihen: untergewichten - Aktien: übergewichten

Der fortgeschrittene Wirtschaftszyklus (v.a. in den USA) und die fortschreitende Rücknahme der geldpolitischen Maßnahmen

sprechen für volatilere Finanzmärkte, sollten jedoch nicht das Ende des Aktienbullenmarktes bedeuten.

Wir favorisieren daher weiter Aktien, die traditionell im 4. Quartal und üblicherweise auch gegen Ende des Wirtschaftszyklus eine

starke Performance erzielen. Unterstützend wirken weiterhin gute Unternehmensgewinne – vor allem in den USA und in Japan sowie

Aktienrückkäufe und M&A-Aktivitäten.

Die Bewertungen sind vor allem in den USA historisch hoch, dennoch sind Aktien speziell im Vergleich zu Anleihen attraktiv und

versprechen eine höhere Dividendenrendite und Performance.

Bei Unternehmensanleihen sind wir sowohl im Investmentgrade als auch High Yield-Bereich vorsichtig positioniert. Historisch liefen

diese Märkte den Entwicklungen an den Aktienmärkten deutlich voraus und kündigen das Ende des Konjunkturzyklus an.

Durationsseitig sehen wir das Risiko eines weiteren Renditeanstiegs im US-Bereich. Im Euroraum unterstützen nach wie vor die

Anleihekäufe der EZB, dennoch ist mit steigenden Renditen zu rechnen.

© Copyright Allianz 11ANLEIHEN: STAATSANLEIHEN UNTERGEWICHTEN USA – untergewichten Die FED hat den Zinssatz im September auf 2,25 % angehoben und für dieses Jahr noch einen weiteren Zinsschritt angekündigt. Für 2019 werden ebenso vier Zinsschritte erwartet. Nach mehreren Versuchen im heurigen Jahr dürften die 10-jährigen US-Zinsen jetzt die 3 %-Schwelle nachhaltig durchbrochen haben (aktuell 3,23 %). Da sich die kurzen Zinsen stärker nach oben bewegt haben als die langen, kam es im 3. Quartal zu einer weiteren Verflachung der Zinskurve. Grundsätzlich bieten US-Treasuries eine durchaus attraktive Rendite, für Euro-Investoren sind jedoch Hedgingkosten zu hoch. Euroland – neutral Nach Rendite-Lows um die 0,3 % in Q2 und Q3 sind 10-jährige deutsche Staatsanleihen mit den US-Treasuries angestiegen auf aktuell rund 0,55 %. Mehr Bewegung gab es erneut bei italienischen Papieren. Mit Verlautbarung des enttäuschenden Budgetplans mit hoher Neuverschuldung kletterten die 10-jährigen Renditen auf ein neues Jahreshöchst von 3,5 %. Bei der EZB-Politik sollte es in naher Zukunft keine Überraschungen geben, weiterhin wird die erste Zinserhöhung zum Ende der Präsidentschaft Draghis erwartet. © Copyright Allianz 12

ANLEIHEN: SPREADSEGMENTE NEUTRAL Unternehmensanleihen – untergewichten Die Spreads bei EUR-Unternehmensanleihen haben sich zuletzt wieder eingeengt und liegen bei niedrigen 110 BP. Auf ähnlichen Niveaus liegen die US-Unternehmsnanleihen. Auch EUR-High Yield-Anleihen vollzogen zuletzt eine leichte Erholung und notieren seit Jahresanfang fast wieder im positiven Bereich. US-High Yield-Anleihen konnten sich das ganze Jahr über sehr gut behaupten. Die Hochkonjunktur und Gewinnsteigerungen wirken hier offensichtlich noch unterstützend. Da wir die Spreadausweitungen in Q1 als Beginn einer längerfristigen Korrektur sehen, sind wir in diesem Segment nur mehr vorsichtig positioniert. Emerging Markets – leicht übergewichten In Hartwährung notierende EM-Anleihen mussten seit Jahresanfang herbe Kursverluste von über 6 % hinnehmen. Der laufende Ertrag ist somit noch attraktiver geworden und liegt aktuell bei 6,3 %. Der Hauptgrund dieser Korrektur liegt – neben dem Anstieg der USD Zinskurve – an einer allgemeinen Zunahme der Risikoaversion der Investoren bzgl. Emerging Markets und massiver Abflüsse aus der Region. Neben Staatsanleihen investieren wir auch in Unternehmensanleihen, weiterhin ausschließlich in Hartwährungen. © Copyright Allianz 13

AKTIEN: ÜBERGEWICHTEN USA – übergewichten Hochkonjunktur, Gewinnwachstum und Rekordvolumina bei Aktienrückkäufen wirken weiterhin positiv für die US- Aktienmärkte. Wenngleich die positiven Gewinnrevisionen nachgelassen haben, so ist der relative Trend zu anderen Regionen ungebrochen stark. Die Marktbewertung ist historisch teuer, hat sich aber infolge des hohen Gewinnwachstums etwas verbessert. Die hohe Profitabilität der amerikanischen Unternehmen scheint die hohe Bewertung zu rechtfertigen. Die zunehmenden Arbeitskosten, gestiegene Rohstoffpreise und höhere Zinsbelastungen werden durch Umsatzsteigerungen und Kostensenkungen bis dato gut kompensiert. Europa – neutral Die Konjunkturdaten in Europa haben sich zuletzt wieder stabilisiert. Die Bewertungen sind im Vergleich zu US-Aktien deutlich günstiger, wobei sich die Gewinnentwicklung heuer bisher unter den Erwartungen gestaltete. Der schwächere Euro sollte sich jedoch positiv auf die kommende Gewinnsaison niederschlagen. Zudem ist Europa von vielen Risikofaktoren betroffen, etwa dem drohenden Handelskrieg, der Verlangsamung Chinas, dem Brexit, Italien, … © Copyright Allianz 14

AKTIEN: ÜBERGEWICHTEN Japan – übergewichten Nach dem Einbruch der japanischen Wirtschaft in Q2 hat sich diese im Sommer wieder erholt. Auch die politische Situation erscheint wieder stabil, womit es zu einer Fortsetzung der Poiltik von Premier Abe und auch der expansiven Politik der Zentralbank kommt. Der Yen hat sich über den Sommer gegenüber dem USD deutlich abgeschwächt, was den Gewinnausblick japanischer Unternehmen unterstützt. Ein wesentlicher Treiber sind weiterhin die Verbesserungen hinsichtlich Corporate Governance und Shareholder Orientierung; die Profitabilität japanischer Unternehmen hat sich historisch stark verbessert. Emerging Markets – untergewichten Vor dem Hintergrund des Handelskrieges und steigender US-Zinsen litten Aktien von Schwellenländern heuer massiv unter den sich abschwächenden Währungen. Die Unternehmensgewinne zeigen ein relativ schwaches Bild und die Bewertung ist als durchschnittlich anzusehen. Das Sentiment – angezeigt durch Abflüsse und Positionierung der Investoren – rät jedoch unverändert zur Vorsicht. © Copyright Allianz 15

KONTAKT

Dr. Marita Roloff

Unternehmenskommunikation

.

Allianz Gruppe in Österreich

Hietzinger Kai 101-105

1130 Wien

Tel.: +43 5 9009 80 690

presse@allianz.at

www.allianz.at

© Copyright Allianz 16DISCLAIMER

Diese Aussagen stehen wie immer unter unserem Vorbehalt bei Zukunftsaussagen, der Ihnen hier zur

Verfügung gestellt wird.

Bei der vorliegenden Pressemitteilung handelt es sich um eine Marketingmitteilung. Die vorliegende Marketingmitteilung stellt keine Der Prospekt einschließlich der Fondsbestimmungen sowie die Wesentlichen Anlegerinformationen (Kundeninformationsdokument) der in

Anlageanalyse, Anlageberatung oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot und keine Aufforderung zum Kauf oder dieser Unterlage beschriebenen Investmentfonds der Allianz Invest Kapitalanlagegesellschaft mbH sind jederzeit kostenlos bei der Allianz

Verkauf von Investmentfondsanteilen. Die vorliegende Unterlage wurde nicht in Einklang mit Rechtsvorschriften zur Förderung der Investmentbank AG, Hietzinger Kai 101-105, 1130 Wien, sowie im Internet unter www.allianzinvest.at in deutscher Sprache erhältlich.

Unabhängigkeit von Finanzanalysen erstellt und unterliegt keinem Verbot des Handels im Anschluss an die Verbreitung von Sämtliche in dieser Unterlage erwähnten Fonds können gemäß Prospekt, Satzung bzw. Fondsbestimmungen 35 vH des

Finanzanalysen. Fondsvermögens in Wertpapiere und/oder Geldmarktinstrumente von öffentlichen Emittenten anlegen.

Der Fonds Allianz Invest Progressiv weist aufgrund der Zusammensetzung seines Portfolios eine erhöhte Volatilität auf.

Vorbehalt bei Zukunftsaussagen

Soweit wir in diesem Dokument Prognosen oder Erwartungen äußern oder die Zukunft betreffende Aussagen machen, können diese

Aussagen mit bekannten und unbekannten Risiken und Ungewissheiten verbunden sein. Die tatsächlichen Ergebnisse und

Entwicklungen können daher wesentlich von den geäußerten Erwartungen und Annahmen abweichen. Neben weiteren hier nicht

aufgeführten Gründen können sich Abweichungen aus Veränderungen der allgemeinen wirtschaftlichen Lage und der

Wettbewerbssituation, vor allem in Allianz Kerngeschäftsfeldern und -märkten, aus Akquisitionen sowie der anschließenden Integration

von Unternehmen und aus Restrukturierungsmaßnahmen ergeben. Abweichungen können außerdem aus dem Ausmaß oder der

Häufigkeit von Versicherungsfällen (zum Beispiel durch Naturkatastrophen), der Entwicklung der Schadenskosten, Stornoraten,

Sterblichkeits- und Krankheitsraten beziehungsweise -tendenzen und, insbesondere im Bankbereich, aus der Ausfallrate von

Kreditnehmern resultieren. Auch die Entwicklungen der Finanzmärkte (z.B. Marktschwankungen oder Kreditausfälle) und der

Wechselkurse sowie nationale und internationale Gesetzesänderungen, insbesondere hinsichtlich steuerlicher Regelungen, können

entsprechenden Einfluss haben. Terroranschläge und deren Folgen können die Wahrscheinlichkeit und das Ausmaß von Abweichungen

erhöhen. Die hier dargestellten Sachverhalte können auch durch Risiken und Unsicherheiten beeinflusst werden, die in den jeweiligen

Meldungen der Allianz SE an die US Securities and Exchange Commission beschrieben werden. Die Gesellschaft übernimmt keine

Verpflichtung, Zukunftsaussagen zu aktualisieren.

© Copyright AllianzSie können auch lesen