UMS ATZS TEUER-IMPULS - November 2014

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

UMS ATZS TEUER-IMPULS 26. November 2014

INHALTSVERZEICHNIS

„Umsatzsteuer-Impuls“

Seite

Schwerpunktthema: Reverse-Charge Verfahren 2

Bauleistungen 3

Gebäudereinigungsleistungen 11

Edelmetalle und unedle Metalle 12

Tablet-PCs und Spielekonsolen 13

Schnellreaktionsmechanismus (Jahressteuergesetz-E 2015) 14

Impuls-Thema: Neues aus Gesetzgebung, Rechtsprechung

und Verwaltung (Teil 1) 15

Umsatzsteuer bei sog. „Bundles“ und „Kombiartikeln“ 16

Umsatzsteuerliche Organschaft 18

Sicherheitseinbehalt/Sponsoring/Pkw-Gestellung 21

Impuls-Thema: Diverse Dauerbrenner im Umsatzsteuerrecht 26

Aufsichtsratsvergütungen 27

Weiterbelastung von Kosten in der Gruppe 28

Schwerpunktthema: Vorsteuerabzug und Rechnungsangaben 30

Allgemeines/Musterrechnung/Zeitpunkt Vorsteuerabzug 31

Rabatte und Boni /Rechnungen mit mehreren Dokumenten 34

Vorsteuer aus geleisteten Anzahlungen 38

Vorsteuerabzug und Bösgläubigkeit 39

Umsatzschlüssel vs. Flächenschlüssel 40

Impuls-Thema: Neues aus Gesetzgebung, Rechtsprechung

und Verwaltung (Teil 2) 42

Beleg- und Buchnachweis/ Lieferort am Ort der Bearbeitung 43

Transporthilfsmittel und Warenumschließungen 49

Geplante Änderungen durch das Jahressteuergesetz 2015 53

Elektronische Leistungen ab dem 1. Januar 2015 55

Die Referenten 621

Trotz sorgfältiger Aufbereitung der Unterlagen übernehmen wir keine Gewähr und somit auch keine Haftung für die

Richtigkeit, Aktualität und Vollständigkeit der Inhalte und Darstellungen. Das Skript ist nicht zum Zwecke erstellt,

abschließende Informationen über bestimmte Themen bereitzustellen oder eine Beratung im Einzelfall ganz oder

teilweise zu ersetzen. Hierfür stehen wir auf Wunsch gerne zur Verfügung.

Nachdruck, auch auszugsweise, nur mit schriftlicher Genehmigung der Sozietät Ebner Stolz Mönning Bachem

Wirtschaftsprüfer Steuerberater Rechtsanwälte Partnerschaft mbB, Gereonstr. 43/65, 50670 Köln. Dies gilt auch für die

Vervielfältigung auf fotomechanischem Wege.

Rechtsstand November 2014

S CHWERPUNKT

Rev ers e-Charge-Verfahren

2

Rev ers e-Charge-Verfahren bei Bauleis tungen (1/8)

Begriff der Bauleis tung - BFH-Urteil v om 28. Augus t 2014 (V R 7/14)

Faktura Ents cheidung des BFH (Forts etzung)

Kläger Kunde Betriebsvorrichtungen sind keine Bauwerksbestandteile,

Einbau von da sie eigenständigen Zwecken dienen

Entrauchungsanlagen

§ 13b UStG ist daher nicht anwendbar

Rechnung BFH widerspricht ausdrücklich der Auffassung der

19% USt Finanzverwaltung

oder

Steuerschuld Sub Bauausführung Auffas s ung der Finanzv erw altung (A 13b.2 US tAE)

des Klägers? Sub

Bauleistungen sind u. a.

Ladeneinbauten, Schaufensteranlagen,

Gaststätteneinrichtungen (Nr. 2)

Ents cheidung des BFH

Werklieferungen großer Maschinenanlagen, die

Bauwerk ist eine unbewegliche, durch aufgebaut werden müssen (Nr. 3) oder die aufwändig in

Verbindung mit dem Erdboden hergestellte Sache oder an einem Bauwerk installiert werden müssen (Nr. 4)

In das Bauwerk eingebaute Anlagen sind nur und Werklieferungen von Photovoltaikanlagen (Nr. 11)

dann Bestandteil des Bauwerks, wenn sie für Und jetzt?

Konstruktion, Bestand, Erhaltung oder

Bisher noch keine Reaktion der Finanzverwaltung

Benutzbarkeit des Bauwerks von wesentlicher

Anwendbarkeit § 13b UStG insbesondere im

Bedeutung sind

Anlagenbau zu überprüfen

Anlagen müssen hierfür eine Funktion für das

Weite Auslegung des Begriffes der Bauleistung dürfte

Bauwerk selbst haben

Geschichte sein!

Dienen Anlagen eigenen Zwecken, so sind sie

kein Bauwerksbestandteil

3

Rev ers e-Charge-Verfahren bei Bauleis tungen (2/8)

Überblick

Grunds ätze

umsatzsteuerliche

Rückblick mit Ges taltungs -/Ris ikopotential

Zwecke BFH: bis 30. September 2014 „LE = Bauleistungsbezogen“

BMF: bis 14. Februar 2014 „LE = Bauleistender“

BMF: ab 15. Februar 2014 „LE = Bauleistungsbezogen“

Bescheinigung

Bauleistung USt 1 TG2) Neuerung ab 1. Oktober 2014 (s og. „Kroatienges etz“)

(vertragliche Inländische Bauleistung an nachhaltigen Bauleistenden

Klarstellung) Nachhaltiger Gesetzliche Nichtbeanstandungsregelungen

Unternehm en Bauleis tender Nachweis „Nachhaltigkeit“: Formular USt 1 TG (3 Jahre)

Entgelt (Unternehmer B)

EUR 1.000,00

Diverse Übergangsregelungen für AZ etc.

§ 48b EStG-

Freistellung Funds tellen und Hinw eis e

„StÄndAnpG Kroatien“ (BGBl I 2014, S. 1266)

ertragsteuerliche BFH-Urteile vom 22. August 2013 (V R 37/10) und 11. Dezember

Zwecke 2013 (XI R 21/11)

§ 13b UStG BMF-Schreiben vom 5. Februar 2014, 8. Mai 2014, 31. Juli 2014,

(Steuerschuldner) 26. September 2014 und vom 1. Oktober 2014

EUR 190,00 (Muster Vorlage USt 1 TG)

Und jetzt?

Finanzam t ACHTUNG: zwei bis drei unterschiedliche Rechtslagen in 2014!

(Steuergläubiger) EUR -190,001) Nochmalige Prüfung ob Sachverhalte im Unternehmen vorliegen

USt 1 TG beantragen (Vertrauensschutz auf Anwendung RC)

Rücknahme Bescheinigung nur für Zukunft möglich

Vertragliche Nutzung Nichtbeanstandungsregel RC

Begriff „Bauwerk“ ist weit auszulegen! ABER Achtung Urteil vom

28. August 2014

1) Hängt von weiteren Voraussetzungen ab (s. § 15 Abs. 1 Nr. 4 UStG)

Freistellungsbescheinigung § 48b EStG weiterhin erforderlich

²) Muster Bescheinigung s. BMF v. 1. Oktober 2014 (IV D 3 – S 7279/10/10004) 4

– siehe auch Anlage 2

Rev ers e-Charge-Verfahren bei Bauleis tungen (3/8)

Eckpunkte der Ges etzes änderung

Eckpunkte

Übergang der Steuerschuldnerschaft bei Bauleistungen unabhängig von der

konkreten Verwendung der Eingangsleistung für eine Bauleistung, sofern der

Leistungsempfänger Unternehmer ist und nachhaltig Bauleistungen erbringt.

Einführung Bescheinigungsverfahren: Von nachhaltigem Erbringen ist

auszugehen, wenn dem Leistungsempfänger eine im Zeitpunkt der Ausführung

gültige Bescheinigung USt 1 TG ausgestellt wurde (Verwendung ist unerheblich)

Einführung Nichtbeanstandungsregelung bei übereinstimmender

Anwendung des Übergangs der Steuerschuldnerschaft

Besitzt der Leistungsempfänger eine Bescheinigung USt 1 TG, gilt der Übergang

der Steuerschuldnerschaft auch für Bauleistungen, die er für seinen privaten

Bereich bezieht

Prax is hinw eis

Die neuen Regelungen gelten seit dem 1. Oktober 2014.

Nicht umfasst sind Bauleistungen an Bauträger, es sei denn es handelt sich

um Mischunternehmer mit Bescheinigung.

10%-Grenze wurde gesetzlich nicht normiert, da Absicherung über

Bescheinigungsverfahren als ausreichend erachtet wurde.

Nichtbeanstandungsregelung vom 8. Mai 2014 nicht vollständig reflektiert?!

Aber Achtung bei Anwendung der Nichtbeanstandungsregelung diese

erzeugt nur quasi-Sicherheit für den leistenden Unternehmer - „sofern

dadurch keine Steuerausfälle entstehen“

5

Rev ers e-Charge-Verfahren bei Bauleis tungen (4/8)

Ges etzes änderung bei Bauleis tungen – Bes cheinigungs v erfahren

Ein Unternehmer erbringt nachhaltig Bauleistungen, wenn sein Weltumsatz zu

mindestens 10 % aus Bauleistungen besteht oder bei Neuaufnahme der Tätigkeit

voraussichtlich bestehen wird

Ermittlung anhand des Weltumsatzes des vorhergehenden Besteuerungszeitraums

Vom Vorliegen dieser Voraussetzungen ist auszugehen, wenn das zuständige Finanzamt

eine Bescheinigung USt 1 TG erteilt hat / Verwendung durch Leistungsempfänger

unerheblich (=> Anforderung auf Vorrat nicht möglich)

Für die Ausstellung der Bescheinigung USt 1 TG muss der Unternehmer die

Voraussetzungen glaubhaft machen

Bescheinigung hat eine Gültigkeit von max. drei Jahren und kann nur mit Wirkung für die

Zukunft widerrufen werden

Bei Widerruf der Bescheinigung ist leistender Unternehmer Steuerschuldner wenn

er Kenntnis vom Widerruf hatte oder hätte haben können oder

wenn der Umsatz vom Leistungsempfänger in nicht zutreffender Höhe versteuert

wurde

Hinw eis e

Bei Organschaftsverhältnissen wird jeder Unternehmensteil des Organkreises getrennt betrachtet

Ermittlung 10% Grenze in Organschaftsfällen offen – Berücksichtigung von Innenumsätzen?

Hinweis: § 13b Abs. 5 Satz 7 UStG (Zweifelsfallregelung) ist nicht anwendbar, wenn fraglich ist, ob die beteiligten

Unternehmer Bauleistende sind

6

Rev ers e-Charge-Verfahren bei Bauleis tungen (5/8)

Handlungs em pfehlungen/Hinw eis e (nicht abs chließend)

Eingangs rechnungen Aus gangs rechnungen

Em pfohlenes Vorgehen: Leistungen von anderen Bau- Leistungen an andere Bauleistende

leistenden grundsätzlich immer grundsätzlich nur dann netto, wenn

netto (ohne Umsatzsteuer) Leistungsempfänger Bescheinigung

US T 1 TG vorlegt

Prüfung, ob Bescheinigung US t 1 TG

beim Finanzamt beantragt wurde

und verwendet wird

Deklaration: Wird Umsatz nach § 13b UStG Wird Umsatz nach § 13b UStG

deklariert (Kennz. 84/85/67 UStVA)? deklariert (Kennz. 60 UStVA)?

Rechnungs s tellung: Unerheblich: Hinweissatz Wird Hinweissatz „Steuer-

„Steuerschuldnerschaft des schuldnerschaft des Leistungs-

Leistungsempfängers“ auf Rechnung empfängers“ verwendet?

Zahlungs v erkehr: Zahlung Nettobetrag in voller Höhe Wird Bescheinigung nach

nur bei Vorlage Bescheinigung § 48b § 48b EStG verwendet, um volle

EStG durch den Leistenden Bezahlung des Nettobetrags durch

(anderenfalls Leistungsempfänger zu

Bauabzugsteuereinbehalt 15 %) gewährleisten? (anderenfalls

Bauabzugsteuereinbehalt 15 %

durch Auftraggeber)

7

Rev ers e-Charge-Verfahren bei Bauleis tungen (6/8)

Rückw irkende Aus hebelung des Vertrauens s chutzes (Geltung s eit 31. Juli 2014)

Eckpunkte

Durch Änderung des § 27 Abs. 19 UStG soll Vertrauensschutz für Altfälle ausgehebelt

werden

Für Bauleistenden auf Antrag Möglichkeit der Abtretung des Anspruchs gegen den

Leistungsempfänger auf Zahlung der Umsatzsteuer an Zahlung statt

Hinw eis

Fraglich ist, ob Regelung einer gerichtlichen Überprüfung standhält (verfassungs-

rechtliche Bedenken).

Inwieweit die befreiende Abtretungslösung auch in den Fällen möglich ist, in

denen dem leistenden Unternehmer zivilrechtlich kein Anspruch gegen den

Leistungsempfänger auf Zahlung der zusätzlich anfallenden Umsatzsteuer zusteht,

ist fraglich (Risiko der Umsatzsatzversteuerung aus dem erhaltenen Netto!).

Über Neuregelung soll Vertrauensschutz wohl auch für Fälle ausgehebelt werden,

in denen Antrag durch Leistungsempfänger vor Geltung des § 27 Abs. 19 UStG

gestellt wurde.

Und jetzt?

Bauträger: ggfs. Empfehlung zur Änderung der Umsatzsteuererklärungen; Rück-

forderung der Umsatzsteuer für Leistungen, die bis zum 14. Februar 2014 ausgeführt

wurden

Bauleistende: Einvernehmliche Vereinbarung, dass RC-Verfahren weiterhin

anwendbar bleibt (BMF-Schreiben vom 8. Mai 2014) oder

Ausstellung geänderter Rechnungen inkl. USt + Abtretung USt-Anspruch (nur wenn

zivilrechtlicher Anspruch tatsächlich besteht!) 8

Rev ers e-Charge-Verfahren bei Bauleis tungen (7/8)

Aus hebelung des Vertrauens s chutzes ; Abtretung,

BMF-S chreiben v om 31. Juli 2014

2. Anforderung 6. Auszahlung der USt

Informationen bzw. Erklärung der

über Bauleistenden Aufrechnung

Finanzamt Empfänger (LE)

Empfänger

1. Antrag auf Erstattung der USt

unter Berufung auf BFH-Urteil

5. Ggf. Abtretung 3. Info über USt-Änderung des Ggf. zivilrecht-

der Forderung Bauleistung

Leistenden licher Anspruch

gegen LE zur Aufforderung zur auf Zahlung USt

Herstellung der Änderung der Rechnung

Gläubiger-/ Abtretung der USt-Forderung

Schuldneridentität

USt-Nachforderungsanspruch

Finanzamt

Bauleistender

Bauleistender

4. Rechnungsberichtigung ggü. LE und

Abtretung der zivilrechtlichen Forderung

Wirkung an Zahlungs statt/Erlöschen der USt-VB

9Rev ers e-Charge-Verfahren bei Bauleis tungen (8/8)

Nachzahlungs zins en nach § 233a AO; BMF-S chreiben v om 31. Juli 2014

Der Antrag des Leistungsempfängers auf Erstattung der

nach § 13b UStG abgeführten Umsatzsteuer gilt als

rückwirkendes Ereignis nach § 233a Abs. 2 AO

Verzinsung beim leistenden Unternehmer beginnt 15

Monate nach Ablauf des Kalenderjahres, in dem der

Antrag gestellt wurde (Antrag in 2014; Beginn Zinslauf am

1. April 2016 sofern bis dahin keine Zahlung bzw.

Abtretung erfolgt ist)

Hinw eis e

Für die Verzinsung der Erstattung des Leistungsempfängers

gilt dies nicht.

Der Zinslauf für die Erstattung beginnt 15 Monate nach

Ablauf des Kalenderjahres, in dem die Steuer entstanden ist

(für 2011 zum 1. April 2013).

10Rev ers e-Charge-Verfahren bei Gebäudereinigungs leis tungen

§ 13b Abs . 2 Nr. 8 US tG, BMF-S chreiben v om 26. S eptem ber/1. Oktober 2014

Anwendung Reverse-Charge-Verfahren, wenn

Leis tungs em pfänger nachhaltig

Gebäudereinigungsleistungen erbringt.

Wie bei Bauleistungen Bescheinigungsverfahren US t 1 TG

(neues Muster ab 1. Oktober 2014)

Die Regelungen (Vertrauensschutz, Zweifelsfall) für

Bauleistungen sind auf Gebäudereinigungsleistungen

analog anzuwenden.

11Rev ers e-Charge-Verfahren bei der Lieferung

edler und unedler Metalle

Änderung US tG zum 1. Oktober 2014, BMF-S chreiben v om 26. S eptem ber 2014

Grunds ätze

Lieferung von Edelmetallen und unedlen Metallen an

Lieferung

Metalle Unternehm er

Unternehm er B

Unternehm er A

(Leis tungs em pfänger) bspw. Silber, Gold, Platin, (Roh-)Eisen, Stahl, Kupfer,

Entgelt Aluminium etc.

EUR 1.000,00

Abgrenzung: Zolltarifnummern beachten!!!

Änderungen grundsätzlich anzuwenden s eit 1. Oktober 2014

§ 13b UStG

(Steuerschuld-

umkehr) Funds tellen und Hinw eis e

„StÄndAnpG Kroatien“ (BGBl. I 2014, S. 1266)

EUR 190,00 EUR -190,00*) BMF-Schreiben vom 26. September 2014 (IV D 3 – S

7279/14/10002)

Finanzam t Und jetzt?

(S teuergläubiger)

Konkretisierung der Metalle in neuer Anlage 4 zum UStG

(siehe beigefügte Anlage 3)

Bestehende Vorgänge prüfen, Anpassung Prozesse (Ein- und

Verkauf)

Prüfung Nebenleistungen (z. B. Speditionskosten)

In Zweifelsfällen unverbindliche Zolltarifauskunft beim Zoll

ACHTUNG: sehr weites Anwendungsgebiet!

*) Hängt von weiteren Voraussetzungen ab (s. § 15 Abs. 1 Nr. 4 UStG) Vorsicht bei Gutschriftsverfahren

Nichtbeans tandungs regelung bis 31. Dezem ber 2014

12Rev ers e-Charge-Verfahren bei Tablet-PCs und S pielekons olen

§ 13b Abs . 2 Nr. 10 US tG, BMF-S chreiben 26. S eptem ber 2014

Lieferungen von Mobilfunkgeräten, s eit 1. Oktober 2014: Tablet-Com putern

und S pielekons olen sowie von integrierten Schaltkreisen vor Einbau in einen zur

Lieferung auf der Einzelhandelsstufe geeigneten Gegenstand, wenn die Summe

der für sie in Rechnung zu stellenden Entgelte im Rahmen eines wirtschaftlichen

Vorgangs mindestens EUR 5.000,00 beträgt.

Nachträgliche Minderungen des Entgelts werden nicht berücksichtigt

Ist im Vorhinein nicht erkennbar, ob die Betragsgrenze von

EUR 5.000,00 erreicht wird, wird es nicht beanstandet, wenn beide

Vertragsparteien übereinstimmend von dem Übergang der Steuer-

schuldnerschaft ausgegangen sind. Dies gilt als erfüllt, wenn der der Umsatz

vom Leistungsempfänger in zutreffender Höhe versteuert wird

§ 13b Abs. 5 Satz 7 UStG ist anwendbar (Zweifelsfallregelung)

Wird Neuregelung angewendet?

13Geplante Änderungen durch das Jahres s teuerges etz 2015

Ablauf S chnellreaktions m echanis m us

Prüfung: 1 Monat

Mitteilung Staat

Bundes- EU-Kommission Bestätigung

neuer RC- kann

regierung Tatbestand neuen

ggf. Stellung-

RC-TB

erlassen

nahme

Parallel: Antrag auf RC-

Ausnahme im regulären

(längerfristigen) Verfahren

Andere

Mitgliedstaten

Neuer RC-Tatbestand,

Bundesrat BMF

nur für neun Monate

(es sei denn, bis dahin ist das erteilt erarbeitet

reguläre Verfahren abgeschlossen) Zustimmung Rechts-

verordnung

Häufig Einheitlichkeit des EU-Binnenmarkt wird angegriffen

geäußerte Rechtsunsicherheit

Kritikpunkte Enormer Verwaltungsaufwand für Unternehmen

Kurzfristige Umsetzung in Unternehmen nur schwer/kaum möglich

14IMPULS E

Neues aus Ges etzgebung,

Rechts prechung und

Verw altung (Teil 1)

15Entgeltaufteilung bei Ges am tkaufpreis

BFH-Bes chlus s v om 3. April 2013 (V B 125/12) / BMF -S chreiben v om 28. Nov em ber 2013

Aufteilung des Ges am tkaufpreis es bei unters chiedlich zu

Driv e in Burger bes teuernden Lieferungen oder s ons tigen Leis tungen nach

Pommes Frites A 10.1 (11) US tAE

Cola 0,5 Liter

Gesamt EUR 7,50 Aufteilungs grunds ätze:

Einfachstmögliche und sachgerechte Methode

BMG USt 7 % ??? Bei mehreren sachgerechten und gleich einfachen Methoden

BMG USt 19 %???

hat Unternehmer grundsätzlich Wahlrecht

Bietet Unternehmer Leistungen einzeln an, hat Aufteilung

Grunds ätze des Bes chlus s es grundsätzlich nach dem Verhältnis der Einzelverkaufspreise

Bei Pauschalpreisen hat Kaufpreisaufteilung nach zu erfolgen

der einfachstmöglichen Aufteilungsmethode zu Aufteilungsmethode nach dem Verhältnis des

erfolgen Wareneinsatzes ist auch zulässig

Diese orientiert sich grundsätzlich nach den Aufteilung nach betrieblichen Kosten ist nicht zulässig

Einzelverkaufspreisen

Ist dies nicht sachgerecht, kann Schätzung der Und jetzt?

Besteuerungsgrundlagen vorgenommen werden Leistender Unternehmer: Überprüfung und Dokumentation

des Aufteilungsmaßstabs bei Pauschalentgelten mit

unterschiedlich zu besteuernden Leistungen

Leistungsempfänger: Vorsteuerabzug?

16Um s atzs teuer bei s og. „Bundles “ und „Kom biartikeln“

Bundles Print + digital - Die Frage der „Einheitlichkeit der Leis tung“

Auffas s ung der Finanzv erw altung (auf Bas is Rechts prechung)

Verlag Aufteilungspflicht für Printprodukte mit zusätzlichem Online-

zugang (sogenannte Bundles – BMF-Schreiben vom 2. Juni 2014, IV

Print-Buch mit D 2, gleichlautende Verfügung des Bayerischen Landesamts für

Online-Zugangscode Steuern vom 12. Juni 2014, S 7200.1.1-21/4 St33 in Anlehnung an

BFH-Beschluss vom 3. April 2013, V B 125/12 und

A 10.1 Abs. 11 UStAE)

Aufteilungsmethoden:

Verhältnis der Einzelverkaufspreise (wenn Zugang zum

E-Produkt unentgeltlich bzw. ohne ein gesondert berechnetes

Entgelt eingeräumt wird)

Gesondert vereinbarter Aufpreis für das E-Produkt ist

Bemessungsgrundlage für E-Produkt; Recht zur

Preisbestimmung liegt beim Verlag

Smartphone Online- Grds. jeder sachgerechte gleich einfache Aufteilungsmaßstab

Print-Buch Zugriff

E-Book Übergangs regelung bis 1. Juli 2014 hinsichtlich Methodenwahl

zur Aufteilung bei Gesamtverkaufspreis bei gleichzeitigem

Einzelverkauf (BMF-Schreiben vom 28. November 2013) - BMF

geplant: Übergang bis 1. Januar 2016

S teuers atz 7 % S teuers atz 19 % Und jetzt?

Identifikation und Wertung entsprechender Leistungen

Erfordernis Anpassung Preiskalkulation?

Anpassung Deklaration, Berichtigungs-/Anzeigepflichten?

Übergangsregelung wird von Verbänden angestrebt

Dokumentation des Aufteilungsmaßstabs nicht vergessen! 17Um s atzs teuerliche Organs chaft (1/3)

Grunds ätze

Voraus s etzungen

Finanzielle Eingliederung (Stimmrechte)

Wirtschaftliche Eingliederung

Organisatorische Eingliederung

Organträger umsatzsteuerlicher Unternehmer

Organträger Nur Kapitalgesellschaft*) kann OG sein

Organgesellschaft im Unternehmensvermögen

grds. > 50 %

S ons tiges

Kein Wahlrecht bezüglich Organschaft

Organ-

gesellschaft Maßgeblich Gesamtbild der Verhältnisse

Rechtssprechung und Entwicklung „im Fluss“

Rechts folge

OG ist umsatzsteuerrechtlich kein Unternehmer

Umsatz OT und OG = nicht stb. Innenumsatz

*) BFH-Vorlage an EuGH vom Umsätze der OG werden dem OT zugerechnet

11. Dezember 2013 (XI R 17/11, XI R 38/12)

18Um s atzs teuerliche Organs chaft (2/3)

Voraus s etzungen „organis atoris che Eingliederung“

Grunds ätze

OT muss OG durch die Art und Weise der Geschäftsführung beherrschen

können (Eingriff in die laufende Geschäftsführung)

Verhinderung abweichender Willensbildung

Organisatorische Eingliederung möglich, wenn

bei

fehlender Angestellte des OT Geschäftsführer bei OG

Organträger (OT) pers oneller Institutionell abgesicherte Eingriffsmöglichkeiten in den Kernbereich der

Verflechtung Geschäftsführung

Beherrschungsvertrag

Geschäftsführungsordnung/Konzernrichtlinie

>50 %

Funds telle

Organ- BMF-Schreiben vom 11. Dezember 2013 mit Übergangs fris t bis zum

31. Dezem ber 2014; BMF-Schreiben vom 5. Mai 2014

gesellschaft (OG)

Und jetzt?

Überprüfung der organisatorischen Eingliederung

Unklare Bereiche („Kernbereich der Geschäftsführung“; „GF-Ordnung/

Konzernrichtlinien“ etc.)

Beachte: Bei Eröffnung des Insolvenzverfahrens des OT und/oder der OG ggf.

Beendigung der Organschaft (vgl. BFH-Urteil vom 8. August 2013, V R 18/13;

BFH-Beschluss vom 19. März 2014, V B 14/14; BMF-Schreiben 5. Mai 2014

wegen Nichtveröffentlichung, OFD Frankfurt/M Verfügung vom 11. Juni 2014)

19Um s atzs teuerliche Organs chaft (3/3)

Pers onenges ells chaft = Organges ells chaft?

Grunds ätze

GmbH & Co. KG kann als kapitalistisch strukturierte Personengesellschaft

in das Unternehmen des OT eingegliedert sein!

§ 2 Abs. 2 Nr. 2 UStG ist insoweit unionrechtskonform

(Art. 11 MwStSystRL) auszulegen

Grundsatz der Rechtsformneutralität gebietet eine weitgehende Gleich-

Einzelunternehmer

behandlung von PG und KapG

Organträger (OT)

Wirkung der Organschaft ist – entgegen dem Wortlaut des deutschen

100 % 100 %

Gesetzes – nicht auf KapGes beschränkt

Controlling, Komplementär-GmbH

Fibu, IT etc. Organgesellschaft

Funds tellen und Hinw eis e

FG München, Urteil vom 13. März 2013 (3 K 235/10)

GmbH & Co. KG Revision anhängig beim BFH (V R 25/13)

Organges ells chaft?

Und jetzt?

Rechtsentwicklung beobachten

Betroffen: Unternehmer mit Vorsteuerabzugsbeschränkung (Banken,

GF der Komplementär-GmbH ist leitender Grundstücksunternehmen, Krankenhäuser etc.)

Angestellter beim OT Urteil für die Abwehrstrategie bei Betriebsprüfungen

Nur Komplementär-GmbH ist bei Neu: Einbezug Nichtunternehmer (EuGH-Urteil 9. April 2013, C-85/11;

GmbH & Co. KG als phG zur GF befugt BMF-Schreiben vom 5. Mai 2014; anhängig BFH XI R 17/11, XI R 38/12)

20Neuerungen bei der um s atzs teuerlichen Behandlung v on

S icherheits einbehalten

BFH-Urteil v om 24. Oktober 2013 (V R 31/12)

Zahlung 95 % Uneinbringlichkeit (Art. 90 Abs . 1 Mw S tS y s tRL)

Sicherheits- Berichtigung möglich bei…

einbehalt 5 % Annullierung, Rückgängigmachung, Auflösung oder

vollständiger oder teilweiser Nichtbezahlung der

Bauleistender Empfänger Rechnung oder bei…

Bauleistung

Preisnachlass

Bankbürgschaft

jeweils nach Bewirkung des Umsatzes

Zahlung 100 %

Und jetzt?

Auch bei vorübergehender Uneinbringlichkeit kann

Grunds ätze des Urteils

Berichtigungspflicht bestehen

Umsatzsteuer entsteht grundsätzlich mit Leistungs-

Grundsätze des Urteils ggf. übertragbar auf

erbringung

Ratenzahlungen

Keine Verpflichtung Umsatzsteuer über mehrere

Jahre vorzufinanzieren Finanzierungsleasing

Berichtigung der Umsatzsteuer wegen Mietkauf

Uneinbringlichkeit möglich, wenn Anspruch auf Einschränkung bei Vorsteuerabzug des

Bezahlung (für zwei bis fünf Jahre) nicht Leistungsempfängers beachten

durchsetzbar Reaktion der Finanzverwaltung offen

Uneinbringlichkeit kann früher vorliegen, als

Finanzverwaltung bislang annimmt

21S pons oring aus S icht des S pons ors

BMF-S chreiben v om 25. Juli 2014, A 1.1 Abs . 23 S ätze 3, 4 US tAE

Ergänzung aufgrund BMF-S chreiben v om 25. Juli 2014

Werbeleis tung?

Kein Leistungstausch ist ebenfalls anzunehmen, wenn der

Sponsor auf seine Unterstützung in gleicher Art und Weise

lediglich hinweist.

Sponsoring Sponsoring- Erfolgt Hinweis durch besondere Hervorhebung oder

Sponsor Verlinkung zu den Internetseiten des Sponsors ist ein

empfänger

Leis tungs aus taus ch anzunehmen.

Von Leis tungs aus taus ch ist ebenfalls auszugehen, wenn

Grunds ätze (A 1.1 (23) US tAE)

dem Sponsor das ausdrückliche Recht eingeräumt wird, die

Grundsätzlich keine Leis tung des Sponsoringmaßnahme im Rahmen eigener Werbung zu

Zuwendungsempfängers an den Sponsor, vermarkten.

wenn der Empfänger der Zuwendung auf Plakaten,

in Veranstaltungshinweisen, in Ausstellungs-

Und jetzt?

katalogen, auf seiner Internetseite oder in anderer

Umsatzsteuerliche Behandlung von Sponsoringleistung

Weise auf die Unterstützung durch den Sponsor

überprüfen.

lediglich hinweist.

Vertragliche Regelungen dabei beachten.

Dieser Hinweis kann unter Verwendung des

Namens, Emblems oder Logos des Sponsors, jedoch

ohne besondere Hervorhebung oder Verlinkung zu

dessen Internetseiten, erfolgen.

22Pkw -Ges tellung an Ges ells chafter-Ges chäfts führer

BFH-Urteil v om 5. Juni 2014 (XI R 36/12)

Gesellschafter- Ents cheidung

Geschäftsführer Ein Arbeitnehmer ist (arbeitsrechtlich) verpflichtet,

während der vereinbarten Zeit an der Arbeitsstätte zu

sein.

Es gibt grds. keinen unternehmerischen (betrieblichen)

GmbH Grund, den Arbeitnehmer vom Wohnort zum Betrieb

und zurück zu befördern (private Veranlassung).

Versteuerung der Fahrten zwischen Wohnung und

S achv erhalt Betrieb

Ein Unternehmer – wie im Streitfall der Kläger als

Der Kläger betrieb ein Einzelunternehmen. Organträger der GmbH – sucht seinen Betrieb auf, um

Zugleich war er alleiniger Gesellschafter und dort unternehmerisch tätig zu sein. Seine Fahrten

Geschäftsführer einer GmbH, deren Sitz am zwischen Wohnort und Betrieb dienen der Ausführung

Wohnsitz des Klägers in A lag und deren von Umsätzen.

Niederlassung (Produktionsstätte) sich in einem Angesichts des klaren Überwiegens der

anderen Ort (B) befand. unternehmerischen Verwendung ist es unbeachtlich,

Zwischen dem Kläger (als Organträger) und der dass die Heimfahrten auch privaten Charakter haben.

GmbH (als Organgesellschaft) bestand eine Keine Versteuerung der Fahrten zwischen

umsatzsteuerrechtliche Organschaft. Wohnung und Betrieb

Und jetzt?

Übertragbarkeit bei Nutzung eines Fahrzeugs einer

Gesellschaft bspw. einer Personengesellschaft bleibt

23

abzuwarten – es spricht vieles dafür!Pkw -Ges tellung an Ges ells chafter-Ges chäfts führer

BFH-Urteil v om 5. Juni 2014 (XI R 2/12)

Gesellschafter- Ents cheidung

Geschäftsführer PKW-Überlassung kann

90% tauschähnlicher Umsatz sein, wenn der Pkw-

Überlassung ein Entgelt in Gestalt anteiliger

Arbeitsleistung gegenübersteht (Wert kann anhand

GmbH der Kosten bzw. Ausgaben geschätzt werden) oder

eine unentgeltliche Wertabgabe sein, als Wert sind

Kosten bzw. Ausgaben anzusetzen, soweit sie zum

S achv erhalt vollen oder teilweisen Vorsteuerabzug berechtigt

GmbH hat ihrem Gesellschafter-Geschäftsführer haben.

im Arbeitsvertrag einen Anspruch auf ein Aus Vereinfachungsgründen kann die anzusetzende

Firmenfahrzeug eingeräumt. Bemessungsgrundlage in beiden Varianten nach

Dieses durfte er sowohl für dienstliche als auch lohnsteuerlichen bzw. nach ertragsteuerlichen Werten

für private Fahrten nutzen. geschätzt werden.

Nach einer Außenprüfung erhöhte das Finanzamt In beiden Fällen besteht Interesse an einer vereinfachten

die Umsätze in Höhe des Zuschlags nach § 8 Ermittlung der Bemessungsgrundlage.

Abs. 2 Satz 3 EStG für Fahrten zwischen der

Wohnung des Gesellschafter-Geschäftsführers

und der Arbeitsstätte.

Das Finanzgericht wies die Klage ab.

24Pkw -Ges tellung

BFH-Urteile v om 5. Juni 2014 (XI R 2/12 und XI R 36/12)

Fahrten Wohnung – Arbeits -/Betriebs s tätte

Arbeitnehm er Einzelunternehm er Ges ells chafter-Ges chäfts führer

Taus chähnlicher Um s atz N.A. Unentgeltliche Wertabgabe

(§§ 3 Abs. 12 S. 1 i. V. m. Fahrten Wohnung- (§ 3 Abs. 9a Nr. 1 UStG), wenn Überlassung

§ 1 Abs. 1 Nr. 1 UStG), Betriebsstätte sind immer ohne Gegenleis tung aufgrund

Arbeits lohn als unternehmerisch veranlasst! Ges ells chafters tellung erfolgt oder ein

Gegenleis tung taus chähnlicher Um s atz vorliegt

Bem es s ungs - Kosten/Ausgaben für Kosten/Ausgaben für Überlassung

grundlage Überlassung PKW PKW soweit sie zum Vorsteuerabzug

berechtigt haben

Vereinfachend Betriebliche Nutzung > 50 %:

lohnsteuerliche Werte Vereinfachend LSt-Werte (Fahrtenbuch

(Fahrtenbuch oder 1 %- oder 80 % des sich nach der sog. 1 %-

Methode) Methode ergebenden Wertes)

Betriebliche Nutzung < 50 %:

Nutzungsanteil gem. § 6 Abs. 1 Nr. 4 S.

1 EStG

Bestätigung Verwaltungsauffassung (vgl. BMF-Schreiben v. 5.6.2014 sowie Abschn.15.23 UStAE )

25IMPULS E

Div ers e Dauerbrenner im

Um s atzs teuerrecht

26Um s atzs teuerliche Behandlung v on Aufs ichts rats v ergütungen

OFD Frankfurt/Main v om 4. Oktober 2013

Bes onderheiten w enn Aufs ichts rat = Beam ter

(Verlangen Diens therr)

Die Aufsichtsratstätigkeit ist nicht umsatzsteuerbar,

Sonstige sondern Teil des unselbständigen Dienstverhältnisses

Leistung Begründung: enge Verbundenheit zwischen

Gesellschaft Aufsichtsrat Aufsichtsratstätigkeit und Dienstverhältnis

Sofern Beamter einen Teil der Vergütung behalten darf,

Aufsichtsrats-

vergütung stellen diese Beträge Einkünfte aus nichtselbständiger

Tätigkeit dar und kein Entgelt für eine sonstige

umsatzsteuerbare Leistung

Grunds ätze

Und jetzt?

Tätigkeit des Aufsichtsrats = sonstige Leistung

Beachtung Rechtsgrundsätze der OFD Frankfurt bei

Leistung regelmäßig steuerpflichtig; Steuerfreiheit

Aufsichtsratsvergütungen (vor allem bei Beamten)

nur bei Ehrenamt (§ 4 Nr.26 UStG)

Dauerthema: Zeitpunkt Abführung Umsatzsteuer für die

Kleinunternehmerregelung (§ 19 UStG) findet

Aufsichtsräte

Anwendung (Achtung nur im Inlandsfall)

Achtung: Kleinunternehmerregelung anwendbar, wenn

Bei Verzicht auf Aufsichtsratvergütung, um

die ges am ten Einnahm en des Unternehmers (Aufsichts-

Anrechnung auf Tantiemen zu vermeiden

rat) den Betrag von EUR 17.500,00 nicht überschreiten!

(vor allem bei AN-Vertretern): unterlassene

Kürzung der Tantiemen = Gegenleistung Hinweis: Bei ausländischen Aufsichtsräten Steuerabzug

nach § 50a EStG beachten (30 % der Einnahmen)

Hilfsmittel: siehe Anlage 1 (Erhebungsbogen)

27Weiterbelas tung v on Kos ten in der Gruppe (1/2)

Kos tens tellenbereinigung oder Leis tungs erbringung?

Um s atzs teuerliche Behandlung

Unterstützung In der Regel kauft Tochtergesellschaft keine

bei Projekt

Mutter- Tochter- Beförderungsleistung oder Übernachtungsleistung ein

gesellschaft DE gesellschaft AT Kosten sind vielmehr im Zusammenhang mit Projekt

angefallen (sog. Beratungs-/Unterstützungsleistung)

Faktura Behandlung der Reisekosten als Nebenleistung zur

Hauptleistung

Liegt ein umsatzsteuerlicher Vorgang vor oder Leistungsort B2B – Empfängerortprinzip / Nettorechnung bei

handelt es sich um einfache Kostenweiterbelastung? Auslandsbezug / Meldung in ZM (EU-Fall)

Leis tungs artbes tim m ung

Erbringt Muttergesellschaft

Hinw eis e

Beförderungsleistungen (Taxi und Flug) sowie

Übernachtungsleistungen? Dies gilt auch, wenn keine Projektkosten gesondert in

Was war der Reisegrund? Rechnung gestellt werden (ertragsteuerliche

Sind Kosten bspw. im Zusammenhang mit einem Konsequenz zu prüfen!)

Andere Behandlung bspw. bei Einkaufspool oder

Projekt angefallen?

Aufwandspool denkbar

Verträge beachten - Abrechnung gegenüber

Vertragspartner auch innerhalb der Gruppe!

28Weiterbelas tung v on Kos ten in der Gruppe (2/2)

Leis tungs kom m is s ion

Um s atzs teuerliche Behandlung

Reservierung Reservierung

MG In diesem Fall kaufen TG 1-4 Übernachtungsleistungen bei

MG ein (Leistungskommission im Hinblick auf

Hotelbuchungen) – Projektzusammenhang schwer zu

TG 4 TG 1 argumentieren

CH AT Leistungsort jeweils dort, wo das Hotel liegt

Ggf. Reverse Charge anwendbar (Einzelfallprüfung – da kein

Standard B2B-Umsatz)

Registrierungspflicht von MG oder TG, die nicht im

Belegenheitsland ansässig sind

TG 3 TG 2

ES F

Leis tungs artbes tim m ung

Ges taltungs hinw eis

Erbringt Muttergesellschaft Übernachtungsleistung

oder sonstige Leistung bspw. Beratungsleistung? Buchung kann zentral erfolgen, dann aber im Namen

Was war Grund der Buchung durch MG? und im Auftrag der jeweiligen Tochtergesellschaft

(Folge direkte Rechnung von Hotel an TG, keine

Sind Hotelkosten bspw. im Zusammenhang mit Leistungskommission) oder

einem Projekt angefallen? Buchung über lokale Landesgesellschaft

Vorsteuerabzug über Vorsteuervergütungsverfahren

möglich

29S CHWERPUNKT

Vors teuerabzug und

Rechnungs angaben

30Vors teuerabzug aus Eingangs rechnungen (1/2)

Allgem eines

Grunds ätze

Lieferung/ Voraussetzung: u. a. ordnungsgemäße Rechnungen i. S.

Leistung d. §§ 14, 14a UStG

Vorsteuerabzug erst im Zeitpunkt der Vorlage einer

Unternehm er Kunde ordnungsgemäßen Rechnung

Entgelt Zugang der Rechnung entscheidend, nicht

EUR 1.000,00 Rechnungs datum (Indiz für Zugang z. B.

zzgl. Rechnungseingangsstempel)

USt EUR 190,00

US t Vors teuer *) Und jetzt?

Keine allgemeine Rückwirkung

Ggf. Abwehrberatung:

EUR 190,00 ./. EUR 190,00 Berufung auf Rechtsprechung im Einzelfall

Rechnungskorrektur anstoßen mit Zugang v or BP-

Finanzamt Bericht oder Änderungsbescheid

„Mindestbestandteile“ (Angaben zu Leistendem,

Leistungsempfänger, Entgelt, Art und Umfang der

Keine Rückw irkung einer Rechnungsberichtigung lt. Leistung, Steuersatz, Entgelt, Nettobetrag)

FinVerw . (trotz „Pannon Gép“, BFH-Beschluss vom 20. Juli müssen bereits vorhanden sein

2012 (V B 82/11) und Beschluss FG Nieders. vom 1. Oktober Stornorechnungen vermeiden, BP-Jahre „offen“

2013 (5 V 217/13) sowie FG Berlin-Brandenburg vom halten

29. August 2013 (7 V 7096/13))

*) Weitere Voraussetzung u. a. vorsteuerunschädliche

(steuerpflichtige) Ausgangsumsätze

31Vors teuerabzug aus Eingangs rechnungen (2/2)

Mus terrechnung für im Inland s teuerpflichtige Leis tung

Vollständiger Name und Lieferant Otto Mus term ann 8 Anzuwendender Steuersatz 7

vollständige Anschrift des S traße XY S tadt XY

Leistungsempfängers 1

S teuernum m er Finanzam t XXXX

Vollständiger Name und

US t-IdNr. DE XXXXXXX 9 vollständige Anschrift des

Ggf. Angabe USt-IdNr. bei An 1

leistenden Unternehmens 8

innergemeinschaftlicher Kunde: A. Zahlnix

Lieferung oder sonstiger (US t-IdNr.) 2

Leistung innerhalb der EU 2

S traße XY Angabe der vom Finanzamt

XX S tadt erteilten Steuer-Nr. oder

Fortlaufende Rechnungs-Nr. 3 19.1.2014 10 Angabe der vom Bundesamt

Rechnung Nr. XXX

3 für Finanzen erteilten USt-IdNr. 9

Zeitpunkt der Lieferung oder Lieferung v om 12.1.2014 4

sonstigen Leistung oder bei

Waren 7 % 11 Waren 19 %

1. 3 Kisten Cola 30,00 EUR Ausstellungsdatum der

Anzahlungen (sofern bekannt) Rechnung

der Zeitpunkt der Anzahlung 4 2. 25 Flaschen Wein 5 420,00 EUR 10

3. 4 Beutel Milch 15,00 EUR

4. 35 Flaschen Oliven-Öl 90,00 EUR Aufschlüsselung nach

Menge und handelsübliche

Bezeichnung der Lieferung Summe Ware 7 % 105,00 EUR Steuersätzen 11

oder sonstigen Leistung 5 Summe Ware 19 % 450,00 EUR 12

Umsatzsteuer 0 %

Ausweis des Nettobetrages 12

Umsatzsteuer 7 % 7,35 EUR

Hinweis auf etwaige Steuer- 7

befreiung oder gegebenenfalls Umsatzsteuer 19 % 85,50 EUR 13

die obligatorische Formulierung Rechnungsbetrag 112,35 EUR 535,50 EUR Auf Entgelt entfallender

„Steuerschuldnerschaft des Steuerbetrag 13

Leistungsempfängers Rechnungs betrag Ges am t 647,85 EUR 2 % S konto bei 14

(Reverse-Charge)“ 6 Zahlung bis 26.1.2014

Hinw eis auf jede im Voraus

Bitte überweisen Sie den Rechnungsbetrag bis zum…. Kto: XXX 6 v ereinbarte Minderung des

Sonst. Zusatzangaben § 14a Steuerfreie innergemeinschaftliche Lieferung/steuerfreie Ausfuhrlieferung Entgelts 14

UStG Steuerschuldnerschaft des Leistungsempfängers (Reverse-Charge)

32Zeitpunkt der Geltendm achung des Vors teuerabzugs

BFH-Urteil v . 13. Februar 2014 (V R 8/13) - BMF-S chreiben v om

17. Dezem ber 2012, Abs chn. 15.2. Abs . 2 S . 7 US tAE

Vorsteuerabzug muss für den Besteuerungszeitraum geltend gemacht werden,

in dem die Berechtigung zum Vorsteuerabzug entstanden ist.

Vorsteuerabzug in dem USt-Voranmeldungszeitraum, in welchem entweder

Leistung erbracht und ordnungsgemäße Rechnung vorliegt oder

Zahlung erfolgt und ordnungsgemäße Rechnung vorliegt

Voranmeldungszeitraum wird durch Abgabe der Umsatzsteuerjahreserklärung überschrieben

Dezember 2014 Januar 2015

Zugang „normale“ Eingangsrechnung Bezahlung

(Leistung ist bereits erbracht)

Vorsteuerabzug 12/2014

Leistung ist bereits erbracht Buchung (u. a. Zugang „normale“ Eingangsrechnung

„Folgejahr/-monat abziehb. VSt“) Vorsteuerabzug 1/2015

Zugang Anzahlungsrechnung (Leistung ist Bezahlung

noch nicht erbracht) Vorsteuerabzug 1/2015

33Rabatte und Boni (1/3)

EuGH-Urteil v om 16. Januar 2014 – (C-300/12 – Ibero Tours )

Reis eleis tung Grunds ätze des Urteils :

Reiseveranstalter Endkunde EuGH: Keine Minderung der BMG in der

Leistungsbeziehung Reisebüro – Reiseveranstalter

Reisebüro (Vermittler) gewährt Endkunden Rabatte

Entgelt Grundsätze des Urteils vom 24. Oktober 1996

(Rs. C-317/94 – Elida Gibbs) hierauf nicht anwendbar

Reisebüro Keine „Leistungskette“ sondern Vermittlungsleistung

(Vermittler) Vermittlungsleistung ist von der Reiseleistung völlig

getrennt

Aus gangs fall: Und jetzt?

Reisebüro erbringt steuerpflichtige Vermittlungs- Auch andere Branchen, in denen Waren oder Dienst-

leistungen gegenüber dem Reiseveranstalter leistungen über Vermittler verkauft werden, sind ggf.

Reisebüro erhält Provision betroffen

Reisebüro gewährt - zulasten der eigenen Provision Prüfung, ob eine Leistungsbeziehung zu dem

- Endkunden Rabatte Begünstigten des Rabatts besteht

Teile des A 17.2 Abs. 10 UStAE sind überholt – Reaktion

Frage: der Finanzverwaltung?

Liegt eine Minderung der Bemessungsgrundlage

(BMG) für die Vermittlungsleistung vor?

34Rabatte und Boni (2/3)

Keine Minderung der Um s atzteuer bei Rabatten durch Zentralregulierer

BFH-Urteil v om 3. Juli 2014 (V R 3/12)

Bes tellung Frage:

Lieferanten Lieferung Ware Fachhändler Umsatzsteuerliche Behandlung des Preisnachlasses von Z an

die Fachhändler?

Grunds ätze des Urteils :

Z erbringt Vermittlungsleistungen an die Lieferanten

Zentralregulierer Das von Z den Fachhändlern gewährte „Zusatzskonto“

(Z) beeinflusst die Bemessungsgrundlage für die Leistung

Aus gangs fall: von Z an die Lieferanten nicht

Verträge über Warenlieferungen werden ausschließlich Keine Berichtigung des Vorsteuerabzugs beim

zwischen Lieferanten und Fachhändlern geschlossen Fachhändler

Die Lieferanten erstellen Rechnungen an die Fach- Eine Entgeltminderung kann sich nur in der jeweiligen

händler, übersenden diese aber an Z, der die Abwicklung Leistungsbeziehung ergeben

vornimmt:

Z begleicht die Lieferantenforderungen, mit schuld- Und jetzt?

befreiender Wirkung für die Fachhändler Fälle identifizieren und Prüfung Anwendung

Z erhält von den Lieferanten eine Provision für die Rechtsprechung

Bestellungen durch Fachhändler

Einen Teil der Provision gibt Z an die Fachhändler weiter

Darüber gewährt Z an die Fachhändler einen Preisnachlass

in Form eines Zusatzskontos

35Rabatte und Boni (3/3)

Drittrabatte durch aus ländis che Hers teller - BFH-Urteil v om 5. Juni 2014 (XI R 25/12)

Distributor Urteil BFH:

Keine Vorsteuerkorrektur für U nach § 17 Abs. 1 S. 4 und

5 UStG, da Lieferung bei H steuerfrei

Rabatt kann somit nicht zur Minderung der Umsatzsteuer

auf Seiten des Herstellers führen (steuerfreie

innergemeinschaftliche Lieferung)

Bemessungsgrundlage für Liefergeschäft Distributor an

Warenweg Unternehmer U hat sich durch Rabatt nicht gemindert

Hersteller H Unternehmer U Somit keine Verpflichtung zur Korrektur für Distributor

Gewährung und damit auch keine Gegenkorrektur durch U

Mengenrabatt erforderlich

Aus gangs fall:

Unternehmer bezieht Ware über Distributor vom

Hersteller

Lieferung Hersteller an Distributor: steuerfreie

innergemeinschaftliche Lieferung

Lieferung Distributor an Unternehmer: steuerbar und

steuerpflichtig in Deutschland

Hersteller gewährt unmittelbaren Rabatt an Unternehmer

36Rechnungen m it m ehreren Dokum enten

BFH-Urteil v om 16. Januar 2014 (V R 28/13)

Anforderungen an die Leis tungs bes chreibung:

Kläger Rechnung Kunde Identifizierung der Leistung muss aufgrund

19% USt

Verweis auf Rechnungsangaben leicht und eindeutig möglich sein

Vertrag

Zur Identifizierung kann auf andere Geschäftsunterlagen

Vert Vert

rag Bezug genommen werden (z. B. Verträge, Auftrag etc.)

rag

Unterlagen, auf die die Rechnung verweist, müssen der

Rechnung nicht beigefügt werden, sondern lediglich

„vorhanden“ sein, § 31 Abs. 3 S. 2 UStDV

„ … gemäß unserer Vereinbarung zum Projekt xxx der Y- Ents cheidung des BFH

AG erlauben wir uns, unsere erbrachte Leistung wie folgt

in Rechnung zu stellen: Herr Müller, xxx Tage im Monat Zurückverweisung an FG zur Klärung, ob in

xxx, Tagessatz xxx (netto), monatliche Gesamtsumme Vereinbarung eine hinreichend konkrete

(netto)…“ Leistungsbeschreibung enthalten ist

Prax is -Tipp:

Eindeutiger Hinweis in Rechnung auf geeignete

ergänzende Unterlagen!

Bezugnahme auf Rechnung erhöht Risiko der

Anforderung der weitergehenden Unterlagen durch

Finanzbehörden.

37Vors teuerabzugs aus geleis teten Anzahlungen bei

Aus bleiben der Leis tung/Lieferung in Betrugs abs icht

EuGH-Urteil v om 13. März 2014 (C-107/13)/ BMF-S chreiben v om 7. Februar 2014

Fall: Berichtigung des Vors teuerabzugs (§ 17 Abs . 2 Nr. 2

US tG, A17.1 Abs . 7 S . 3 US tAE)

Anzahlung

Berichtigung hat zu erfolgen …

wenn Anzahlung entrichtet wurde,

Leistung jedoch nicht erbracht wird

Leistung

Leistender Kunde im Zeitpunkt der Rückgewährung der Anzahlung oder

des Entgelts (Änderung durch EuGH – Berichtigung hat

unabhängig davon zu erfolgen).

Grunds ätze des Urteils

Vorsteuerabzug auf geleistete Anzahlungen ist zu Und jetzt?

berichtigen, wenn Leistung nicht bewirkt wird, Auch bei ausbleibender Rückgewähr der Anzahlung

unabhängig davon ob geleistete Anzahlung kann Berichtigungspflicht der Vorsteuer bestehen

zurückbezahlt wird oder nicht Einschränkung bei Vorsteuerabzug des

Vorsteuerabzug auf geleistete Anzahlungen ist von Leistungsempfängers im Falle von betrügerischer oder

vorneherein ausgeschlossen, wenn Eintritt des missbräuchlicher Absicht des Lieferers beachten

Steuertatbestands zum Zeitpunkt der Anzahlung Dokumentierte Vergewisserung über die

unsicher ist (betrügerische oder missbräuchliche Absicht Unternehmereigenschaft des Leistenden

des Lieferers/Leistenden – und Kenntnis bzw.

Ggf. Aufzeichnung der Geräteidentifikationsnummer

Kennenmüssen des Leistungsempfängers)

38Vors teuerabzug und Bös gläubigkeit

Finanzv erw altung s etzt Merkblatt zur Betrugs bekäm pfung ein

Inhalt

Merkblatt enthält Katalog von ca. 40 „kritischen“

Umständen

Merkblatt sieht zudem „Belehrung“ vor

Der empfangene Unternehmer soll Merkblatt

unterschreiben

Merkblatt zur Um s atzs teuer Hierüber soll Bösgläubigkeit erzeugt werden

Beachtung des gem eins chafts -

rechtlichen Mis s brauchs v erbots Mögliche Rechts folgen bei Nichtbeachtung

Versagung des Vorsteuerabzugs,

Versagung der Steuerfreiheit bei

Finanzverwaltung setzt verstärkt Merkblatt ein innergemeinschaftlichen Lieferungen oder

Merkblatt steht im engen Zusammenhang mit Haftung für schuldhaft nicht abgeführte Umsatzsteuer

BMF-Schreiben vom 7. Februar 2014

Nach diesem Schreiben soll es genügen, dass das Hinw eis

Finanzamt objektive Umstände, die der Unternehmer

von einem Umsatzbetrug hätte wissen können, BMF-Schreiben vom 7. Februar 2014 steht im

hinreichend nachweist oder substantiiert vorträgt, da Widerspruch zur EuGH-Rechtsprechung, danach müssen

es dann dem Unternehmer obliege diese Umstände zu für Versagung des Vorsteuerabzugs objektive Umstände

widerlegen (Beweislastumkehr). hinreichend nachgewiesen werden

Blatt sollte von Unternehmern nicht unterschreiben

werden

Gegen Bescheide, die mit Nichtbeachtung des

Merkblatts begründet werden, sollte im Einspruchs-

bzw. Klageverfahren vorgegangen werden.

39Um s atzs chlüs s el v s . Flächens chlüs s el (2/2)

Urteile des BFH v om 7.5.2014 (V R 1/10), v om 3.7.2014 (V R 2/10)

Aus gangs fall

Streitig war die Aufteilung der Vors teuern auf

Eingangsleistungen zur Hers tellung einer

Immobilie nach dem Verhältnis der

Ausgangsumsätze bei erheblichen

Ausstattungsunterschieden.

Grunds ätze der Urteile

Im Regelfall ist bei der Bestimmung des Pro-rata Und jetzt?

Satzes der objektbezogene Flächens chlüs s el Reaktion des Gesetzgebers abwarten.

für alle Aufwendungen anzuwenden (Bestätigung Vorlagefragen beim EuGH insb. wegen möglicher

des BFH-Urteils vom 22.8.2013 (V R 19/09)). vorrangiger Zuordnung der Vorsteuern zu

Bestehen jedoch erhebliche Aus s tattungs - Ausgangsumsätzen (BFH vom 5.6.2014, XI R 31/09).

unters chiede der Räumlichkeiten (z.B. Höhe der

Räume, Dicke der Wände und Decken,

Prax is hinw eis e

Innenausstattung) sind die Vorsteuern nach dem

objektbezogenen Umsatzschlüssel aufzuteilen. Nach bereits bestehender Verwaltungsauffassung sind

Gesamtunternehmensbezogener Umsatzschlüssel Vorsteuerbeträge, die auf Gebäudeteile mit besonderer

Ausstattung entfallen, diesen vorab (direkt) zuzuordnen und

nur wenn präziser (Regel-Aufteilungsmaßstab nicht wie im o.g. Urteil nach dem objektbezogenen

nach Art. 17 Abs. 5 MwStSystRL; geht nach BFH Umsatzschlüssel (Abschn. 15.17 Abs. 7 S. 6 f UStAE).

nicht vor) Unterjähriger vorläufiger Aufteilungsschlüssel ist bei

Keine teleologische Reduktion auf § 15a UStG gemischt genutzten Gebäuden bzgl. aller allg.

relevante Kosten (Aufgabe der Rechtsprechung Aufwendungen zulässig (Abschn. 15.16. Abs. 2a UStAE)

vom 22.8.2013 R 19/09). 40Um s atzs chlüs s el v s . Flächens chlüs s el (2/2)

§ 15 Abs . 4 US tG, A 15.16, 15.17 Abs . 3 US tAE

Prax is hinw eis e

EDV-technische Umsetzung Optionssatz oft

fehlerhaft

Behandlung Leerstandflächen fehleranfällig

(maßgebender Zeitpunkt für den

Vorsteuerabzug – Beginn Verhandlungen vs.

Bezug)

Unterschiedliche Zuständigkeiten für

Flächenerfassung (Vertragsabteilung

vs. Buchhaltung)

Verplausibilisierung von Optionssatz-

änderungen geboten (Kontrollen einbauen)!

41IMPULS E

Neues aus Ges etzgebung,

Rechts prechung und

Verw altung (Teil 2)

42Belegnachw eis e s eit 1. Oktober 2013

Innergem eins chaftliche Lieferungen - § 17a US tDV

Nachw eis e Beförderung Beförderung Vers endung Vers endung

Ordnungs gem . Rechnungs doppel + Lieferant Abnehm er Lieferant Abnehm er

Gelangensbestätigung x x x x

Handelsrechtlicher Frachtbrief etc. x x

Spediteurbescheinigung x x

Spediteurversicherung (inkl.

Verbringungsabsicht) + x

Zahlungsnachweis

Alternativnachweise

Tracking-and-tracing-Protokoll +

x x

Auftragserteilung

Nachweis durch Postdienstleister +

x x

Zahlungsnachweis

Gemeinschaftliches Versandverfahren x x x x

Nachweis bei verbrauchsteuer-

x x x x

pflichtigen Waren

Sonderfall: Nachweis bei

x

Straßenfahrzeugen (Zulassung)

43Belegnachw eis e s eit 1. Oktober 2013

Aus zug ers te Prax is erfahrungen - Allgem ein

Am häufigsten verwendete Belegnachw eis e

Gelangensbestätigung

Speditionsnachweis

Tracking-and-tracing Protokoll

Frages tellungen bei Im plem entierung

(alle Belegnachweise)

Sicherstellung Vollständigkeit und Vollzähligkeit aller Nachweise

Sind alle Angaben vorhanden

Datum (Ankunft)

Ort/Mitgliedstaat am Ende des Transports

Handelsübliche Bezeichnung der gelieferten Waren

Voraussetzungen für elektronische Archivierung

Vollständigkeit der Querverweise, sofern mehrere Dokumente als Nachweis in ihrer Gesamtheit

verwendet werden

44Belegnachw eis e s eit 1. Oktober 2013

Aus zug ers te Prax is erfahrungen - Gelangens bes tätigung

Zus ätzliche Fragen Gelangens bes tätigung

Unterschrift des Abnehmers

Sicherstellung, dass berechtigte Person

unterzeichnet

Bei elektronischem Versand, Sicherstellung dass aus

Verfügungsbereich des Abnehmers

Verwendung von Sammelbestätigungen

45Belegnachw eis e s eit 1. Oktober 2013

Aus zug ers te Prax is erfahrungen – Tracking-and-tracing-Protokoll

S chriftliche oder elektronis che Auftrags bes tätigung

Häufig als Nachweis nur erstellte Liste, welche bei Abholung vom Paketdienstleister unterschrieben

wird

Lösung: Rahmenverträge überprüfen und ggfs. aktualisieren

Handels übliche Bezeichnung und Menge der Ware

Mittels T&T-Protokoll praktisch nicht möglich, somit Verweis notwendig:

z. B. Protokollnummer auf Lieferschein oder Rechnung

Möglichkeit, sämtliche Dokumente programmtechnisch zusammenzuführen (z. B. SAP-Report:

Welche Rechnung, Lieferschein und T&T-Protokoll sich aufeinander beziehen)

Echtheit und Unv ers ehrtheit des Dokum ents

Archivierung des Protokolls (z. B. automatisches Einspielen des Protokolls in SAP) auf Grund

Aufbewahrungspflichten (10 Jahre)

Protokolle können bei Kurierdienstleistern häufig nur 6 Monate abgerufen werden

Zugriffschutz

46Belegnachw eis e s eit 1. Oktober 2013

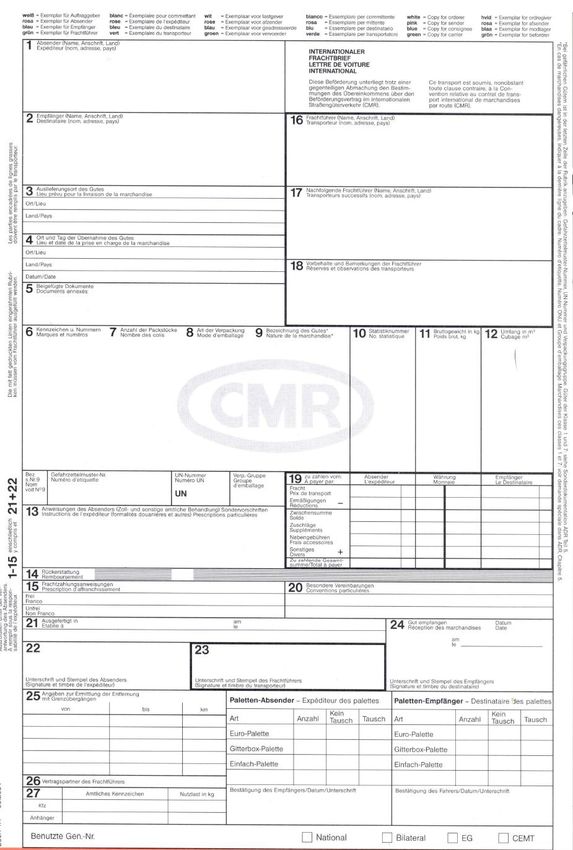

Aus zug ers te Prax is erfahrungen – CMR-Frachtbrief

FG Nürnberg v om 16. Juli 2013 (2K 1943/10); BFH-Urteil v om 24. Juli 2014 (V R 44/13)

CMR-Frachtbrief

Unterzeichnung vom Auftraggeber des Frachtführers

(= Versender) erforderlich (Feld 22 CMR-Frachtbrief)

Unternehmer, welcher Frachtführer beauftragt, ist auch

Absender der Ware (Feld 1); Felder weichen häufig

voneinander ab

Unterschrift des Empfängers zur Bestätigung des Erhalts des

Gegenstands (Feld 24 CMR-Frachtbrief)

Bei Reihengeschäften: Frachtbrief liegt dem mittleren

Unternehmer (Auftraggeber des Frachtführers) eventuell nicht

vor (Unterschrift und Firmenstempel Feld 22)

Unterschrift des Spediteurs (Feld 23 CMR-Fracht-brief)? Vgl.

A 6a.5. Abs. 2 S. 1 UStAE

Regelungen zur Unterschrift anlog zur Gelangensbestätigung

47Belegnachw eis bei Innergem eins chaftlichen Lieferungen

Zus am m enfas s ung Handlungs em pfehlungen Gelangens bes tätigung und Belege

„Saubere“ Auftragsverteilung/Klarstellung Auftragsumfang Kunde/fremder Spediteur

Aufnahme Prozesse im Versand/Logistik:

Kategorisierung in Abhol-, Versand- und Beförderungsfälle

Wie wird der Belegnachweis bislang geführt?

Sind alle Belege vollständig und zuordenbar?

Ggf. Anpassung der Führung der Belegnachweise (vor allem Abholfälle (Gelangensbestätigung) und

Spediteurbescheinigung prüfen)

Ggf. Umsetzung/Implementierung neue Belegführung

Abstimmung mit Versand-/Logistikabteilung und mit externen Anbietern (Logistik)

Stichprobenprüfung nach Einführung und ggf. Justierung neue Prozesse

Weitere Themenstellungen wie z. B. Reihengeschäfte usw.

48Trans porthilfs m ittel und Warenum s chließungen (1/4)

BMF-S chreiben v om 5.11.2013, v om 16.12.2013, v om 12.6.2014, v om

20.10.2014

Was hat sich Bislang teilweise Gleichbehandlung von Transporthilfsmitteln und

geändert? Warenumschließungen

Transporthilfsmittel spätestens ab 1.1.2015 als eigenständige Lieferung.

Weitere Änderung bei Pfandsystem spätestens ab 1.7.2015

Erheblicher Umstellungsbedarf!

Abgrenzung

Transport- Dienen der Vereinfachung des Transports und der Lagerung

hilfsmittel und werden u.U. auch zur Warenpräsentation eingesetzt.

Keine Lieferung an Endverbraucher

z.B. Getränke-Paletten, H1-Kunststoffpaletten, Kisten, Steigen

und Container für Blumen, Shipper-Boxen etc.

Waren- Innere und äußere Behältnisse, Aufmachungen, Umhüllungen

umschließungen etc., welche für die Lieferbarkeit von Waren an den

Endverbraucher notwendig (z. B. Flaschen) oder üblich (z. B.

Getränkekasten) sind oder keinen dauernden Gebrauchswert

haben.

49Trans porthilfs m ittel und Warenum s chließungen (2/4)

Div ers e BMF-S chreiben zuletzt v om 20. Oktober 2014

Trans porthilfs m ittel bis lang Trans porthilfs m ittel neu

Bei Überlassung Als Nebenleistung zur Warenlieferung zu Eigenständige Lieferung, keine

gegen behandeln Nebenleistung

Pfandgeld Steuersatz richtet sich nach Hauptleistung Generell Regels teuers atz anzuwenden

Rückgewähr von zuvor vereinnahmtem Rückgewähr von zuvor vereinnahmtem

Pfandgeld als Entgeltminderung der USt Pfandgeld als Entgeltminderung der USt;

(keine Rücklieferung) keine Rücklieferung – so noch BMF-

Schreiben vom 5. November 2013 bis Juni

Übergangsregelung bis 31. Dezember 2014 2015

(BMF-Schreiben vom 12. Juni 2014) VSt beim jeweiligen Leistungsempfänger

und entsprechende Minderung der VSt bei

Eigenständige Lieferung, keine Pfandrückgabe

Nebenleistung

Hin- und Rücklieferung, beide Lieferungen In allen offenen Fällen, spätestens ab 1. Juli

unterliegen dem Regelsteuersatz; keine 2015

Saldierung (BMF-Schreiben vom 20. Oktober 2014)

Der Empfänger der Hinlieferung hat einen

entsprechenden VSt- Abzug

Der Empfänger der Rücklieferung des

Transporthilfsmittels gegen Rückzahlung

des Pfandgeldes hat ebenfalls einen VSt-

Abzug

Übergangsregelung bis 30. Juni 2015

(BMF-Schreiben vom 20. Oktober 2014)

50Sie können auch lesen