VALUE-HOLDINGS International AG - Geschäftsbericht 2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

VALUE-HOLDINGS International AG Geschäftsbericht 2020

AUF EINEN BLICK

Bilanz:

In Tausend € 2016 2017 2018 2019 2020

Wertpapiere + Beteiligungen 9.602,1 11.820,1 13.236,2 13.006,2 11.164,2

Eigenkapital 11.203,1 12.911,8 14.300,7 13.914,4 12.578,5

Verbindlichkeiten 115,1 187,5 111,6 56,2 44,9

Bilanzsumme 11.324,1 13.102,1 14.430,4 13.983,3 12.683,9

Gewinn- und Verlustrechnung:

In Tausend € 2016 2017 2018 2019 2020

Umsatzerlöse 2.658,6 3.642,1 3.786,5 2.682,3 3.092,2

Bruttoergebnis vom Umsatz 677,0 1.202,1 1.109,0 292,9 198,2

Erträge aus Wertpapieren 285,6 239,7 347,3 361,4 271,8

Ergebnis vor Steuern 581,6 1.045,0 431,9 32,6 -880,9

Jahresergebnis 560,3 1.024,3 401,7 4,6 -944,9

Werte pro Aktie:

2016 2017 2018 2019 2020

Ausstehende Aktien 3.685.501 3.948.751 4.343.626 4.343.626 4.343.626

Ergebnis/Aktie (€) 0,15 0,26 0,09 0,00 -0,22

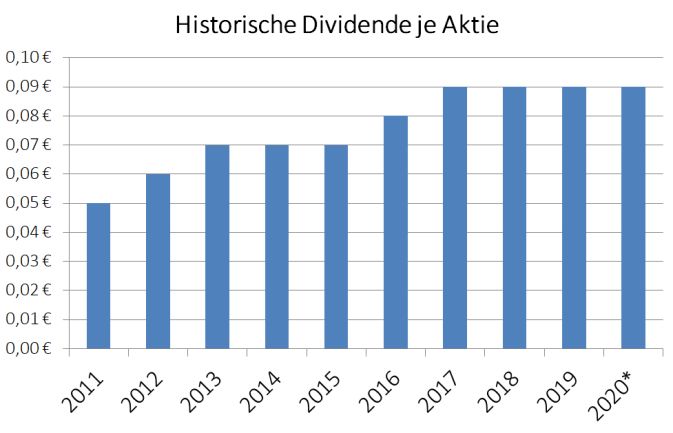

Dividende/Aktie (€) 0,08 0,09 0,09 0,09 0,09*

Buchwert/Aktie (€) 3,04 3,27 3,29 3,20 2,90

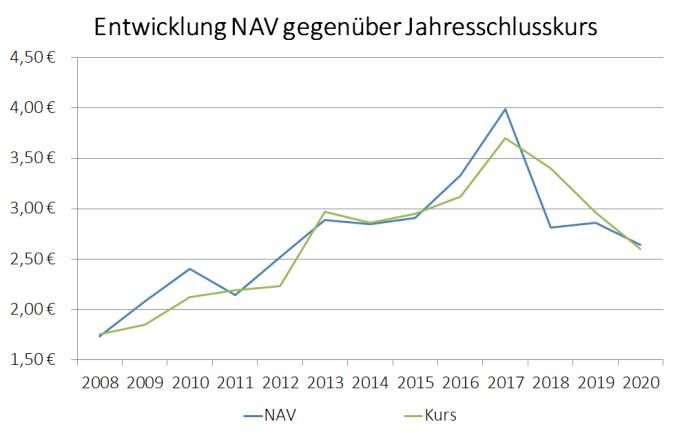

Nettoinventarwert/Aktie (€) 3,33 3,99 2,81 2,86 2,64

Jahresschlusskurs (€) 3,13 3,70 3,40 2,96 2,60

* Vorschlag an die Hauptversammlung

Inhalt:

Seite

Brief des Vorstands an die Aktionäre 2

Das Portfolio der Value-Holdings International AG 7

Lagebericht 11

Geschäftsverlauf 11

Chancen und Risiken 14

Ausblick 16

Jahresabschluss 17

Bilanz 18

Gewinn- und Verlustrechnung 19

Anhang 20

Bericht des Aufsichtsrats 24

-1-

Brief des Vorstands an die Aktionäre Homeoffice-Lösungen für die Mitarbeiter.

Einbrechende Nachfrage bei den einen, Um-

Sehr geehrte Aktionäre, satzschübe bei den anderen. Gestern ge-

machte Planungen waren obsolet, Visibilität

2020 war ein außergewöhnliches Jahr. Die für den weiteren Geschäftsverlauf oftmals

COVID-19-Pandemie hat das uns so vertrau- nur sehr eingeschränkt bis gar nicht vorhan-

te Leben massiv verändert. Das Coronavirus den. Diese Unsicherheiten betrafen eben-

bedroht nicht nur unsere Gesundheit, son- falls die durchzuführenden Hauptversamm-

dern auch die wirtschaftliche Existenz vieler lungen und damit zusammenhängend auch

Menschen und Unternehmen. Mit Ausnah- die Gewinnverwendungsvorschläge. Als ab-

me von China ist keine der größeren Wirt- sehbar war, dass Präsenzveranstaltungen

schaftsnationen in 2020 gewachsen, das nicht durchgeführt werden konnten, war das

weltweite Bruttoinlandsprodukt ist um rund Gebot der Stunde die virtuelle Hauptver-

4 % eingebrochen. Deutschland (-5 %) hat sammlung. Da viele Unternehmenslenker

dabei etwas schwächer abgeschlossen, sich nachvollziehbar in ihrem Planungsprozess

im Vergleich zur gesamten Eurozone (-7 %) den Blick von Umsatz und Gewinn auf Cash-

trotz der hohen Abhängigkeit von der Ex- Sicherung umgestellt hatten, wurden viele

portindustrie erstaunlicherweise jedoch Dividendenankündigungen wieder kassiert

besser geschlagen. Aufgrund der Vielschich- oder zumindest reduziert bzw. es wurde erst

tigkeit der Pandemie ist diese Krise nicht mit gar kein Ausschüttungsvorschlag auf die Ta-

vorangegangenen Krisen vergleichbar. Umso gesordnung gesetzt. Auch unsere Gesell-

schwieriger war es im abgelaufenen Jahr an schaft musste ihre Hauptversammlung, die

den Kapitalmärkten zum richtigen Zeitpunkt ursprünglich wie in der Vergangenheit auch

die richtigen Entscheidungen zu treffen. Vor für April vorgesehen war, aufgrund des In-

allem vor dem Hintergrund, dass die Bör- fektionsgeschehens kurzfristig absagen.

senkurse im Frühjahr 2020 mit heftigen Aus- Glücklicherweise erlaubte die Entwicklung

schlägen innerhalb eines nur sehr kurzen der Pandemie in einem kurzen Zeitfenster

Zeitraums auf das neuartige Virus reagiert im Herbst die Abhaltung von Präsenzveran-

haben. Auf den rasanten Absturz im März staltungen, so dass wir keine digitale Haupt-

folgte für viele überraschend eine ebenso versammlung durchführen mussten. Zudem

schnelle Rally, die durch historisch einmalige haben wir an unserer bisherigen Dividen-

Hilfsprogramme der Regierungen und die denpolitik festgehalten und konnten unse-

Unterstützung der Notenbanken befeuert ren Aktionären eine stabile Dividende von

wurde. Nach den hoffnungsvollen Meldun- 0,09 € je Aktie ausschütten.

gen über einen wirksamen Impfstoff folgte

im November eine weitere Erholungsrally, Themen, die noch 2019 für ein volatiles Bör-

getrieben von der Aussicht auf eine baldige sengeschehen sorgten, waren angesichts

Rückkehr zum gewohnten Alltagsleben. Vor der Pandemie nahezu nebensächlich. Seien

allem Aktienkurse von zyklischen Unter- es die globalen Zollstreitigkeiten, der dann

nehmen und sogenannten COVID-19- doch Ende 2020 vollzogene Austritt Großbri-

Verlierern wie z.B. aus der Tourismusbran- tanniens aus der EU oder die nervenaufrei-

che stiegen darauf hin deutlich an. bende Präsidentschaftswahl in den USA. In

dieser Gesamtgemengelage ist es umso er-

Die Unternehmen mussten sich in ihrem staunlicher, dass der EuroStoxx 50 als euro-

operativen Geschäft innerhalb kürzester Zeit päischer Leitindex das Gesamtjahr lediglich

auf unterschiedlichste neue Gegebenheiten mit nur einem leichten Minus von 5,1 % ab-

einstellen. Seien es Werke und Verkaufslä- schließen musste. Der deutsche Aktienindex

den, die geschlossen werden mussten. Seien DAX konnte dagegen sogar ein leichtes Plus

es umzusetzende Hygienemaßnahmen oder von 3,5 % ausweisen.

-2-

So unspektakulär diese Jahresperformance und einem Höchstkurs von 2,98 €. Der

aussieht, umso größer sind die Perfor- Jahresschlusskurs 2020 wurde an der Börse

manceunterschiede, wenn man sich die Berlin mit 2,60 € (Vj. 2,96 €) festgestellt.

Entwicklungen auf Branchen- oder Einzelti-

Aktienchart VHI: 01.01.2009 – 31.12.2020

telebene anschaut. Es sind klare Diskrepan-

zen zwischen Corona-Profiteuren und Pan-

demie-Verlierern zu sehen. Zu Ersteren ge-

hören beispielsweise Unternehmen, die ir-

gendetwas mit Digitalisierung und Online-

handel zu tun haben oder für die Grundver-

sorgung der Bevölkerung essentiell sind. Zu

Letzteren gehören viele exportorientierte

Unternehmen genauso wie solche Branchen,

die mit geschlossenen Verkaufsläden, Reise-

Quelle: finanztreff.de

beschränkungen oder sonstigen Restriktio-

nen konfrontiert waren (und teils noch im-

Gegenüber dem NAV von 2,64 € notierte die

mer sind). Darüber hinaus ist die Bewer-

VHI-Aktie angesichts des Jahresschlusskurses

tungsschere zwischen den sogenannten

von 2,60 € folglich mit einem leichten Ab-

Wachstumsaktien (Growth) und den wert-

schlag von etwa 1,5 %.

haltigen Unternehmen (Value) nochmals

extrem auseinander gegangen, nachdem be-

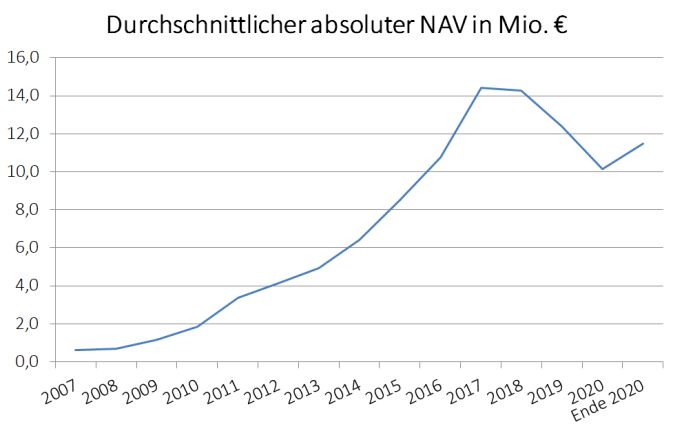

Die folgende Grafik zeigt die Entwicklung des

reits das Niveau Ende 2019 vergleichbar mit

NAV seit Übernahme des Managements

den Zeiten der Internetblase und des Neuen

durch die Value-Holdings Gruppe.

Marktes um die Jahrtausendwende gewesen

ist. Aus reiner Substanzbetrachtung - abge-

leitet vom KBV, dem Kurs-Buchwert-

Verhältnis - waren viele Titel nochmals tiefer

bewertet als während der Finanzkrise

2008/09.

Das Portfolio der Value-Holdings Internatio-

nal AG (VHI) mit seinem Schwerpunkt auf

eher zyklische Titel vor allem aus den produ-

zierenden Sektoren verlor gegenüber den

Indizes insbesondere in den ersten Monaten

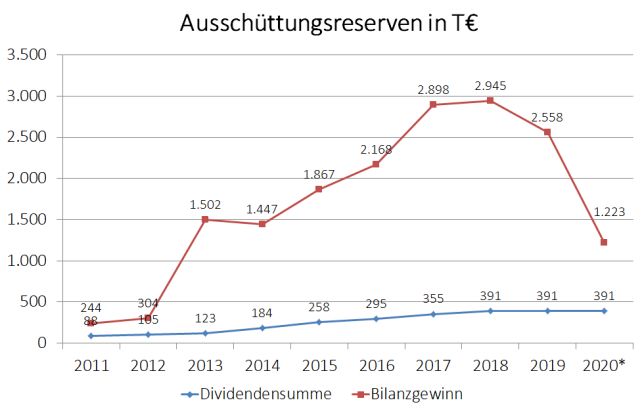

* kumulierte Dividendenausschüttungen seit 2012: 0,67 € je Aktie

der Pandemie deutlich überproportional,

konnte jedoch den Abstand insbesondere im

Zu Beginn des Geschäftsjahres lag die

vierten Quartal deutlich verringern bzw. den

Aktienquote des Portfolios bei knapp 94 %

EuroStoxx 50 zum Jahresende hin sogar

und hat sich nach Verkäufen zu Anfang des

noch leicht überholen. Auf Gesamtjahres-

Jahres und im Frühsommer bis zum Ende des

sicht reduzierte sich der Nettoinventarwert

ersten Halbjahres auf rund 87 % reduziert. Im

(NAV) allerdings auf 2,64 € (Vj. 2,86 €) je Ak-

zweiten Halbjahr hielten sich Käufe und

tie. Inklusive der im Oktober 2020 ausge-

Verkäufe in etwa die Waage, so dass die

schütteten Dividende in Höhe von 0,09 € je

Investitionsquote zum Jahresende bei etwa

Aktie errechnet sich entsprechend ein Rück-

88 % lag bzw. die Liquiditätsquote trotz der

gang des NAV um 4,5 %.

im Oktober vorgenommener Dividenden-

ausschüttung 12 % betrug. Der Wert an

Die Aktie der VHI schwankte im Gesamtjahr

Beteiligungspapieren hat sich aufgrund der

2020 zwischen einem Tiefstkurs von 1,43 €

erhöhten Liquiditätsquote und der leicht

-3-

negativen Performance des Portfolios von Im Jahresverlauf gab es aber auch

11,5 Mio. € auf 10,1 Mio. € reduziert. Unternehmen, die ihren fairen Wert erreicht

haben und die dann entsprechend veräußert

Wie einleitend erwähnt war die individuelle wurden. Zudem gab es auch bei drei Titeln

Einzelperformance im gesamten Jahresverlauf Übernahmeangebote. Bei Metro haben wir

trotz kaum veränderter Indexstände höchst auf die Annahme verzichtet, da der faire

unterschiedlich. Dies gilt nicht nur bei der Wert unseres Erachtens deutlich höher liegt.

Betrachtung im Allgemeinen, sondern auch Bei der CFT Group haben wir nahe dem

mit Blick auf die Entwicklung der Übernahmekurs über die Börse verkauft.

Beteiligungen der VHI. So finden sich zwar Einzig bei Massimo Zanetti haben wir uns

einige Beteiligungen mit sehr erfreulichen geärgert, dass uns der Großaktionär und

Kursentwicklungen. Allerdings mussten wir Gründer zu einem deutlich zu niedrigen Kurs

bei mehreren Portfoliopositionen zum Teil buchstäblich aus dem Unternehmen

auch deutliche Rückschläge hinnehmen. Von gedrängt hat. In diesem Fall haben wir das

den Titeln, die sich bereits Ende 2019 im Angebot zähneknirschend angenommen, da

Portfolio befanden, erreichte Einhell (+70 %) ansonsten die Gefahr bestanden hätte,

den stärksten Zuwachs. Prozentual hohe zukünftig in einem unnotierten, hoch

Wertzuwächse verzeichneten wir zudem bis verschuldeten Vehikel investiert zu sein.

zum jeweiligen Verkauf bei Hornbach

Holding (+56 %) und IBU-tec (+54 %) sowie Aufgrund von Corona-bedingt reduzierten

bei Hawesko (+25 %) und EMAK (+20 %). oder ausgefallenen Ausschüttungen sind die

Zwischenzeitlich nach- oder neugekaufte Wertpapiererträge in 2020 entgegen den

Beteiligungen konnten sich bis Jahresende Erwartungen am Jahresanfang deutlich

(bzw. bis zum Verkauf) teilweise sogar mehr zurückgegangen. Nachdem absehbar ist,

als verdoppeln (Einhell +125 %; Hornbach dass die Maßnahmen zur Eindämmung der

+163 %; CFT Group +141 %). Die größten Corona-Pandemie deutlich länger dauern

Rücksetzer betrafen DBA Group (-53 %), werden als zwischenzeitlich erhofft, gehen

Beter Bed (-43 % - bis zum Verkauf) und wir nunmehr bei einigen unserer

Metro (-36 %). Beteiligungen von höheren Belastungen und

somit negativen Folgen auf den fairen Wert

Das Portfoliomanagement war im abge- aus, so dass wir im Jahresabschluss sehr

laufenen Geschäftsjahr aufgrund der bereits hohe Abschreibungen vornehmen mussten.

beschriebenen Umstände infolge der Dies hat zur Folge, dass die VHI mit -945 T€

Coronapandemie alles andere als trivial. Mit (Vj. +5 T€) erstmals ein negatives

Ausbruch der Krise lag unser Fokus Jahresergebnis ausweisen muss, das zudem

insbesondere auf der Reduktion des Risikos. auch noch unerfreulich hoch ausfällt.

Wir haben daher die Beteiligungen

dahingehend versucht zu beurteilen, welche Aufgrund der in den letzten Jahren

einen so großen Schaden erleiden könnten, erwirtschaften Gewinne, die zu einem

dass Insolvenzgefahr besteht und haben uns Großteil thesauriert wurden, verfügt die

konsequent von diesen Titeln verabschiedet, Gesellschaft dennoch über ausreichende

auch wenn dies mit schmerzhaften Ausschüttungsreserven, um trotz des

Buchverlusten einhergegangen ist. Darüber Verlustabschlusses in 2020 eine unverän-

hinaus haben wir bei einzelnen Werten noch derte Dividende ausschütten zu können.

gute Kurse nutzen können, um das

Liquiditätspolster aufzustocken.

-4-

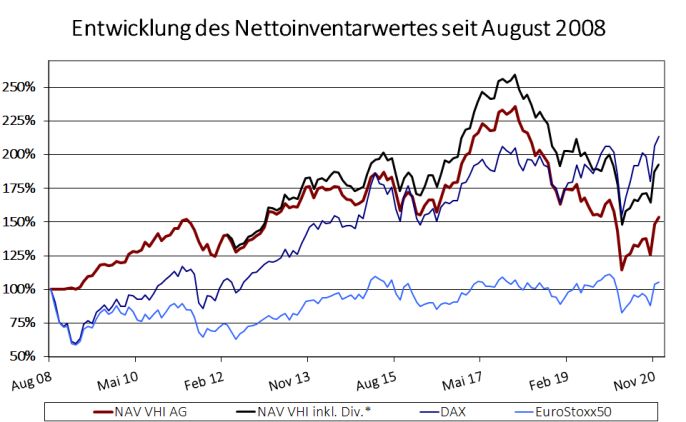

Der Wert der VHI wird maßgeblich durch die

Entwicklung der Aktienkurse der gehaltenen

Beteiligungen bestimmt. Aus diesem Grund

veröffentlichen wir quartalsweise den Netto-

inventarwert der Gesellschaft im Rahmen

unserer Aktionärsbriefe, in denen wir zudem

über die aktuellsten Entwicklungen des

Portfolios berichten. So können Sie zeitnah

den Erfolg unserer Arbeit und die Wert-

entwicklung Ihres Investments verfolgen.

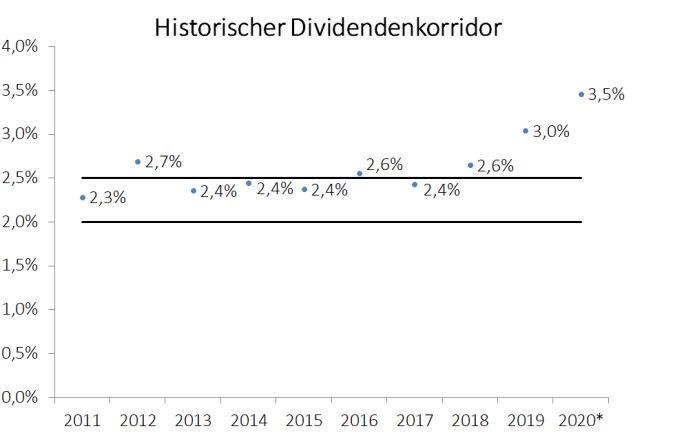

* Vorschlag an die Hauptversammlung (0,09 € je Aktie)

Daher halten wir an unserer

kommunizierten Dividendenpolitik fest und

schlagen der Hauptversammlung eine

stabile Dividendenzahlung von 0,09 € je

Aktie vor. Dies entspricht auf den

Schlusskurs 2020 von 2,60 € einer Rendite

von 3,5 %, die damit über dem angestrebten

Korridor von 2,0 % bis 2,5 % liegt.

In den letzten Jahren ist die VHI deutlich

gewachsen. Hierzu hat nicht nur die oben

gezeigte Entwicklung des NAV je Aktie

beigetragen. Auch die von Anfang an

kommunizierte und umgesetzte Strategie, die

Größe der Gesellschaft neben der positiven

Wertentwicklung des Portfolios über Kapital-

erhöhungen auf ein adäquates Volumen zu

bringen, ist für das Wachstum verantwortlich.

* Vorschlag an die Hauptversammlung (0,09 € je Aktie)

Mittels verschiedener Kapitalerhöhungen sind

seit 2008 insgesamt rund 10,7 Mio. €

Die historische Entwicklung der Aus-

zusätzliche liquide Mittel eingeworben

schüttungen nach erstmaliger Aufnahme der

worden.

Dividendenzahlung für das Geschäftsjahr

2011 zeigt nachfolgender Chart:

* Vorschlag an die Hauptversammlung (0,09 € je Aktie)

-5-

Der damit einhergehende Effekt der Fix- weiter zu stärken. Eine Aufnahme von

kostendegression wird anhand der folgenden Fremdkapital ist wie in der Vergangenheit

Grafik verdeutlicht. unverändert nicht vorgesehen.

Wir werden darüber hinaus wie gehabt auch

Chancen nutzen, Investments zu veräußern,

sobald diese ihren fairen Wert erreicht

haben und werden damit konsequent

Gewinne realisieren. Ebenso werden wir uns

aber auch von Titeln trennen, bei denen sich

das Risikoprofil verschlechtert hat und es

kein weiteres Kurspotenzial gibt. Im Zweifel

müssen wir in solchen Fällen auch

Buchverluste realisieren.

Für weitergehende Informationen zum

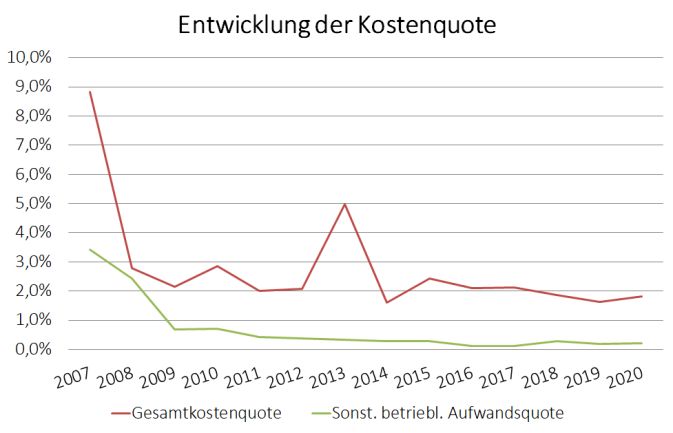

Der kontinuierliche Rückgang der AG- Thema „Value-Investing“ darf ich Sie auf die

spezifischen Kostenquote (sonstiger betrieb- Homepage der Value-Holdings AG

licher Aufwand) kommt dabei jeder einzelnen www.value-holdings.de (-> Rubrik: Value-

Aktie zugute. In der für 2020 leicht gestie- Holdings International Aktie) verweisen.

genen Gesamtkostenquote spiegelt sich trotz Gerne stehe ich Ihnen aber auch persönlich

Wegfall der variablen Vergütung die für Gespräche und Fragen zur Verfügung.

gesunkene durchschnittliche Portfoliogröße

wider.

Herzlichen Dank für Ihr Vertrauen!

Unsere Anlagestrategie hat sich grund-

Ihr

sätzlich nicht geändert. Auch im neuen Jahr

werden wir die Kursschwankungen selektiv

Roland Könen

dazu nutzen, unser langfristig ausgerichtetes

Vorstand

Portfolio mit aussichtsreichen Value-Werten

-6-

Das Portfolio der Value-Holdings

International AG

In 2020 hat die Value-Holdings International

AG konsequent ihre Strategie weiter verfolgt

und das langfristig ausgerichtete Portfolio mit

substanzstarken Value-Aktien ausgebaut. In

unseren unterjährigen Aktionärsbriefen

haben wir Sie bereits in den letzten zwölf

Monaten über die jeweils entsprechenden

Entwicklungen informiert.

Nachfolgend möchten wir Ihnen eine

Zum Geschäftsjahresende 2020 hatte das Kurzbeschreibung der Top 10-Beteiligungen

Portfolio der Value-Holdings International AG zum 31.12.2020 geben:

folgende Struktur (in Klammern 2019):

1) Sto SE & Co. KGaA

Aktien: 88 % (94 %) Die Sto SE stellt insbesondere Produkte und

Liquidität: 12 % (6 %) Systeme zur Gebäudedämmung her. Das

Kerngeschäft Fassadensysteme (48 %) bein-

Die Top 10-Beteiligungen sind in der haltet Wärmedämm-Verbundsysteme und

Reihenfolge ihrer Portfoliogröße zum vorgehängte, hinterlüftete Fassadensysteme.

31.12.2020 folgende Titel: Fassadenbeschichtungen (Putze und An-

striche) stehen für 25 % des Umsatzes. Der

1) Sto SE & Co. KGaA 5,6 % Rest wird mit Innenraumprodukten und

2) Evonik AG 4,6 % sonstigen Produktgruppen erzielt. Ein

3) Polytec Holding AG 4,5 % wichtiger Treiber des Geschäfts sind die

4) Daimler AG 4,3 % globalen Klimaschutzziele, zu denen die

5) Fresenius SE 4,0 % energetische Gebäudesanierung einen

6) Hawesko Holding AG 3,9 % wesentlichen Baustein beitragen soll. Unsere

7) BMW AG Vorzüge 3,8 % Anfangsposition in Sto haben wir im Herbst

8) Keller plc 3,7 % 2018 erworben und verdoppelten dann im

9) Einhell AG 3,5 % Sommer 2019 die zunächst eher kleine

10) Neodecortech SpA 3,3 % Position. Im vergangenen Geschäftsjahr

haben wir dann nochmals leicht auf die jetzt

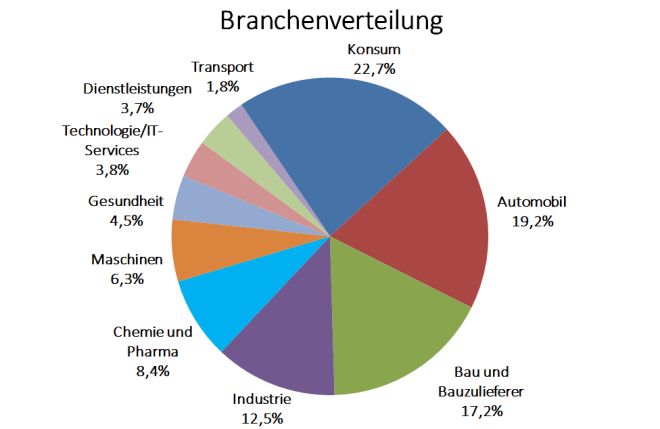

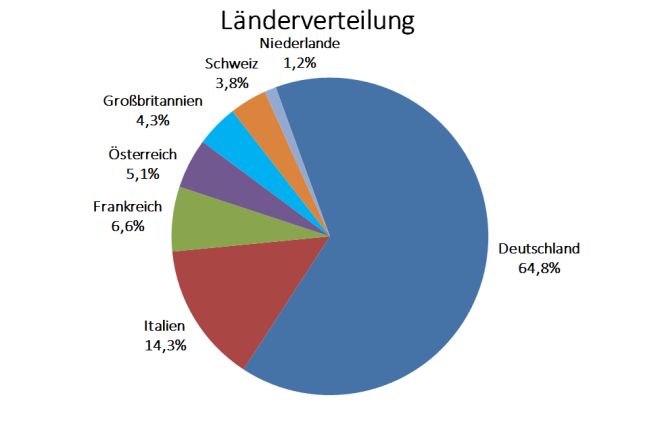

Die Länder- sowie Branchenverteilung stellen vorhandene Größe erhöht. Neben einer

sich folgendermaßen dar: Dividendenrendite von 4,5 % auf unseren

Einstand konnten wir uns in 2020 über eine

Aktienperformance von über 10 % freuen. Die

im Jahresverlauf nachgekauften Anteile

entwickelten sich mit +30 % dabei sogar noch

besser. Aufgrund seiner starken Bilanz ohne

Finanzverbindlichkeiten und einer hohen

Nettoliquidität dürfte der Konzern seinen

erfolgreichen Weg der letzten Jahre weiter

gehen, zumal die global vereinbarten

Klimaziele ohne energetische Gebäude-

sanierung nicht erreichbar sind. Wir erwarten

daher in den kommenden Perioden weitere

positive Wertbeiträge zum Portfolio.

-7-

2) Evonik Industries AG Basis der Erwartungen für 2022 von lediglich

Die Aktien von Evonik haben wir erstmals im 7 und einer Dividendenrendite von über 3,5 %

Herbst 2018 gekauft und dann im Jahres- trotz der anstehenden Herausforderungen

verlauf 2019 nochmals um ein Drittel aufge- der gesamten Branche für günstig.

stockt. Die Beteiligung hat im abgelaufenen

Geschäftsjahr unter Einbeziehung der stabilen 4) Daimler AG

Dividende einen leicht positiven Wertbeitrag Neben der Automobilproduktion ist Daimler

geliefert. Auch für die Zukunft erwarten wir der größte weltweit aufgestellte Hersteller

eine stabile Ausschüttung auf hohem Niveau, von Nutzfahrzeugen. Der Konzern gliedert

da der Großaktionär, die RAG-Stiftung, diese sich in die drei Geschäftsfelder Mercedes-

für seine Ewigkeitslasten des deutschen Benz Cars, Daimler Trucks und Daimler

Steinkohlebergbaus im Ruhrgebiet benötigt. Mobility. Zu den Marken zählen im Auto-

Darüber hinaus ist der Spezialchemie- mobilgeschäft neben Mercedes-Benz auch

produzent mit dem Großteil seiner Geschäfte Maybach und Smart sowie bei den Nutzfahr-

in Nischenbereichen tätig und operiert dabei zeugen Freightliner, Western Star, Bahrat-

aus führenden Marktpositionen heraus, Benz, FUSO und Setra. Die Position in

wobei unterschiedlichste Endmärkte adres- Daimler haben wir analog zu BMW zwischen

siert werden. Ziel ist es, die Produkte der 2015 und 2017 aufgebaut. Trotz eines

Kunden in den jeweiligen Anwendungs- erheblichen Kurseinbruchs im Frühjahr 2020

gebieten erfolgreicher zu machen – seien es entwickelte sich die Daimler-Aktie auf

Reifen, die spritsparender, Windeln, die Jahressicht besser als die beiden deutschen

saugfähiger oder Haarpflegemittel, die Hersteller BMW und VW und trug inklusive

schonender werden. Bis zur Erreichung des der Dividendenzahlung mit einer Perfor-

fairen Wertes können wir uns in der mance von knapp 20 % zum Portfolio bei. Die

Zwischenzeit an der auskömmlichen Ergebnisentwicklung war in 2020 über-

Dividende erfreuen. raschender Weise trotz der Coronapandemie

besser als im Vorjahr, so dass der Konzern

3) Polytec Holding AG eine höhere Dividende in Aussicht stellt. Für

Polytec gehört bereits seit einigen Jahren zu das angelaufene Geschäftsjahr ist das

den größten Positionen der VHI. In 2020 lag Management optimistisch, dass der Gewinn

die Kursperformance im knapp zweistelligen weiter steigern wird. Die Bewertung auf Basis

Bereich im Minus. Auf die in den Vorperioden unserer Erwartungen für 2022 liegt mit einem

stets vereinnahmte Dividende mussten wir im KGV von 8 lediglich im einstelligen Bereich.

letzten Jahr verzichten, nachdem das Positive Impulse könnte die avisierte Ab-

Management den ursprünglichen Vorschlag spaltung der Trucksparte bringen bzw. wenn

für die Ausschüttung Corona-bedingt wieder sich das gesamte Sentiment gegenüber der

zurückgezogen hat. Polytec positioniert sich Automobilindustrie wieder gebessert hat.

als Komplettanbieter im Bereich Spritzguss,

als Spezialist für faserverstärkte Kunststoffe 5) Fresenius SE & Co. KGaA

sowie als maßgeblicher Entwickler individua- Zur Fresenius-Gruppe gehören vier eigen-

lisierter Industrielösungen aus Polyurethan ständig agierende Unternehmensbereiche,

und operiert damit erfolgreich in einer Nische die Marktführer in Wachstumsbereichen des

als Zulieferer der Automobil- und Nutzfahr- Gesundheitssektors sind: Fresenius Medical

zeugindustrie. Das Unternehmen ist aktuell Care ist weltweit führend bei der Behandlung

mit Produktionsstätten sowie Forschungs- von chronischem Nierenversagen. Fresenius

und Entwicklungszentren auf vier Kontinenten Helios ist Europas größte private Kliniken-

vertreten, wobei der Schwerpunkt unver- Gruppe. Fresenius Kabi bietet lebens-

ändert in Europa liegt. Wir halten die notwendige Medikamente, Medizinprodukte

Bewertung von Polytec mit einem KGV auf und Dienstleistungen für kritisch und chro-

-8-nisch Kranke und Fresenius Vamed ist Aufgrund der positiven Geschäftsentwicklung

spezialisiert auf das Projekt- und konnte die Prognose in 2020 mehrfach erhöht

Managementgeschäft von Gesundheits- werden. Zudem hat der Konzern neben der

einrichtungen. Die VHI hat im Herbst 2020 stabilen Basisdividende noch eine Sonder-

erstmals in die Gesellschaft investiert. Der ausschüttung vorgenommen. Dies berück-

Konzern agiert weitestgehend in wachsenden, sichtigt, konnte die VHI in 2020 einen

nicht-zyklischen Märkten, die vom Megatrend Wertbeitrag von über 30 % mit Hawesko

der alternden Bevölkerung und dem damit generieren.

zusammenhängenden wachsenden Gesund-

heitssektor profitierten. Aufgrund der führen- 7) BMW AG Vz.

den Marktpositionen in den einzelnen Die zwischen 2015 und 2018 sukzessive auf-

Bereichen mit globaler Präsenz in über 100 gebaute Position in dem deutschen Auto-

Ländern erkennen wir hier langfristige Chan- bauer befand sich bereits in den letzten

cen. Das Management verfolgt zudem eine beiden Jahren unter den Top 10-Positionen.

nachhaltige Dividendenpolitik mit stetig stei- BMW selber zählt zu den führenden

genden Ausschüttungen - dies bereits schon Herstellern von Premium-Automobilen und

seit 27 Jahren. Für einen solide aufgestellten Motorrädern. Die Konzernmarken sind

DAX-Konzern halten wir ein aktuelles KGV von neben BMW noch Mini und Rolls-Royce. Die

11 und ein KBV von lediglich 1,2 für deutlich Finanzdienstleistungssparte bietet neben

zu tief bewertet. Daher haben wir Fresenius der Absatzfinanzierung auch Versicherungs-

auch zeitnah zu einer Top 10-Position ausge- und Bankprodukte an. Zudem ist BMW im

baut. Aufgrund der kurzen Portfolio- Flottenmanagement aktiv. Die Vorzugs-

zugehörigkeit konnte der Wert in 2020 noch aktien von BMW litten im Jahresverlauf

keinen wesentlichen Wertbeitrag liefern. unter den Auswirkungen der Pandemie,

konnten den zwischenzeitlichen Kursverlust

6) Hawesko Holding AG aber bis Ende Dezember wieder wett-

Hawesko zählt zu den jüngeren Beteiligungen machen und schlossen das Jahr pari ab. Der

der VHI. Die erste Hälfte der heutigen Position positive Wertbeitrag der Position resultierte

wurde erst im Herbst 2019 erworben. Der in 2020 daher ausschließlich aus der gegen-

weitere Teil folgte dann Anfang 2020. Die über dem Vorjahr allerdings gekürzten

Gesellschaft zählt zu den europäischen Dividendenzahlung. Aufgrund des deutlichen

Marktführern im Handel für hochwertige Gewinnrückgangs in 2020 wird die

Weine. Aktuell ist Hawesko ausgeglichen über Dividende nochmals gekürzt. Mit steigenden

drei operative Segmente aufgestellt. Zum Gewinnen in 2021 und 2022 sollten dann

einen sind im Bereich Retail die Facheinzel- aber auch wieder höhere Ausschüttungen

handelsaktivitäten, insbesondere Jacques' realistisch sein. Auf Basis unserer Erwar-

Wein-Depot in Deutschland und Wein & Co. tungen für 2022 notieren die Vorzugsaktien

in Österreich zusammengefasst. „B2B“ um- von BMW aktuell mit einem deutlich

fasst den Großhandel und die Distributions- einstelligen KGV.

aktivitäten an Kunden aus der Gastronomie,

dem Lebensmitteleinzelhandel und dem 8) Keller Group plc.

Weinfachhandel. „E-Commerce“ beinhaltet Keller ist der weltgrößte Anbieter von geo-

wie der Namen schon vermuten lässt alle technischen Lösungen, insbesondere im

Online-Aktivitäten. Der Umsatzverlust mit den Spezialtiefbau. Im Gegensatz zu den beiden

Restaurants hat Hawesko in 2020 zwar auch größten Konkurrenten Bauer und Trevi ist

getroffen, wurde durch die hohen Verkäufe in Keller nur im Tiefbau tätig und produziert

den stationären Verkaufsläden mit Privat- darüber hinaus nur Spezialzubehör, nicht aber

kunden und vor allem durch überproportional komplette Tiefbohrgeräte. Keller ist mit

gestiegene Online-Umsätze überkompensiert. einem Schwerpunkt in Nordamerika weltweit

-9-in mehr als 80 Ländern tätig. Die ange- 10) Neodecortech S.p.A.

botenen Leistungen reichen von Baugrund- Die italienische Neodecortech gehört bereits

verbesserungen, Gründungen, Schlitz- und seit dem Börsengang im Spätsommer 2017

Dichtwänden bis zu komplexen Baugruben. zum Portfolio der VHI und war auch schon in

Ein wesentlicher Treiber der Geschäfts- den beiden Vorjahren unter den größten zehn

entwicklung ist die Urbanisierung mit immer Positionen. Der Konzern ist ein Hersteller von

komplexeren Spezialtiefbaulösungen. Die Oberflächenfolien vor allem für die Möbel-

verhältnismäßig solide Bilanz erlaubt es Keller, und Fußbodenindustrie und damit ein

die Dividende seit dem IPO in 1994 Wettbewerber der ebenfalls börsennotierten

mindestens stabil zu halten, meist jedoch deutschen Surteco. Neodecortech ist vertikal

leicht zu erhöhen. Auch im Coronajahr 2020 integriert. Neben einer Tochtergesellschaft,

zahlte der Konzern eine stabile Dividende aus. die das Endprodukt herstellt, wird intern auch

Unter Einbeziehung dieser Ausschüttung liegt der Großteil des benötigten Papiers selbst

die Performance der Aktie im zurück- hergestellt. Zudem wird der im Produktions-

liegenden Jahr nur knapp im negativen prozess benötigte Strom und Dampf auf Basis

Terrain, nachdem der Wert in 2019 noch zu nachwachsender Rohstoffe selbst produziert.

den Top-Performer des VHI-Portfolios gehört Gegenüber den größeren Konkurrenten posi-

hatte. Bis der faire Wert erreicht ist, erfreuen tioniert sich Neodecortech als Spezialitäte-

wir uns an den großzügigen Ausschüttungen. nanbieter und hat in der italienischen Möbel-

industrie eine führende Stellung inne. Die

9) Einhell Germany AG Familie Valentini ist mit rund 64 % wesentlich

Einhell seit über 10 Jahren Bestandteil des an der Gesellschaft beteiligt und hat vor allem

Portfolios der VHI und mit einer kurzen Interesse an einer langfristigen Wertstei-

Unterbrechung in 2018 daher auch das mit gerung. Das angestrebte „Uplisting“ in das

Abstand älteste Investment der VHI. Aller- STAR Segment der Mailänder Börse konnte

dings befand sich die Beteiligung in diesem aufgrund der fehlenden Marktkapitalisierung

Zeitraum nur ein einziges Mal am Jahresende in 2020 noch nicht umgesetzt werden, glückte

in den Top 10, was jedoch bereits im Jahr dann aber Anfang März 2021. Die operativen

2010 war. Einhell entwickelt und vertreibt Ergebnisse waren im ersten Halbjahr 2020

insbesondere hand-, benzin- und elektro- Pandemie-bedingt beeinträchtigt. Allerdings

betriebene Geräte sowie Werkzeugzubehör konnte Neodecortech mit neuen Produkten

für Handwerk, Garten und Freizeit. Verkauft und einer hohen Nachfrage aus der Möbel-

werden die Produkte in Fach- und Bau- industrie in den letzten Monaten operativ

märkten sowie über Vertriebskanäle mit deutlich zulegen und das Geschäftsjahr mit

Sortimentskompetenz im Do-It-Yourself- einem Gewinn abschließen. Der Blick nach

Bereich. Je nach Land agiert Einhell dabei mit 2021 gestaltet sich positiv. Sofern sich dies als

Tochterunternehmen oder assoziierten nachhaltig herausstellt, dürfte davon auch der

Partnern, die den Kunden weltweit einen Aktienkurs profitieren. Darüber hinaus

umfassenden, globalen Service bieten. Im erwarten wir durch den Aufstieg in das STAR-

abgelaufenen Geschäftsjahr gehörte Einhell Segment eine erhöhte Aufmerksamkeit, die

zu den Beteiligungen mit den größten zu einem Schließen der Lücke zwischen

Performancebeiträgen (+70 %). Die im Früh- Börsenkapitalisierung und Unternehmens-

jahr nachgekauften Anteile konnten sich bis wert führen sollte. Auf Basis unserer

Jahresende sogar mehr als verdoppeln. Trotz Prognosen wird Neodecortech lediglich mit

Corona-Krise konnte der Konzern seine einem KGV von rund 10 und einem KBV von

Umsätze deutlich ausbauen und dabei die 0,6 bewertet. In 2020 musste die VHI

Ergebnisse steigern. Auch für das neue Jahr inklusive der Dividende einen Performance-

2021 ist das Management optimistisch. rückgang von etwa 15 % hinnehmen.

- 10 -Lagebericht standen die üblichen Beschlussfassungen

über die Verwendung des Bilanzgewinns

Die Value-Holdings International AG beteiligt sowie die Entlastung des Vorstands und des

sich an börsennotierten Unternehmen in Aufsichtsrats. Die Präsenz lag lediglich bei

Deutschland sowie im europäischen Ausland. 21,9 %.

Hierzu greift die Gesellschaft auf das Know-

how der Value-Holdings AG zurück, die Geschäftsverlauf

regelmäßig ca. 150 deutsche und rund 100

europäische, börsennotierte Unternehmen Das Geschäftsjahr 2020 stand für die Value-

analysiert. Holdings International AG unverändert im

Zeichen der Konsolidierung sowie der

Zwischen der Value-Holdings AG und der weiteren Optimierung des Portfolios und war

Value-Holdings International AG besteht ein insbesondere geprägt von den Auswirkungen

Nutzungs- und Überlassungsvertrag. Der der COVID-19-Pandemie.

primäre Inhalt dieses Vertrages regelt die

Nutzung der Geschäftsräume der Value- Nachdem das Portfolio zum Jahresanfang zu

Holdings AG und der dort vorhandenen rund 94 % in Aktientiteln investiert war, lag

Einrichtungen. Weiterhin ist festgelegt, dass die Quote zum Jahresende 2020 bei 88 %.

die Value-Holdings AG die allgemeine Unterjährig verteilten sich die Käufe und

Verwaltung der Value-Holdings International Verkäufe relativ gleichmäßig über die

AG übernimmt und Unterstützung bei der einzelnen Quartale. Einzige Ausnahme bildete

Bilanzerstellung leistet. Der Vertrag regelt das zweite Quartal, wo keine Titel neu- bzw.

ferner die Mitarbeiterüberlassung in Teilzeit hinzugekauft wurden.

von Herrn Roland Könen, damit dieser die

unentgeltliche Vorstandstätigkeit der Value- Gegenüber dem Vorjahr haben wir bei 18 (Vj.

Holdings International AG ausüben kann. 16) Unternehmen erstmals investiert, wieder

gekauft bzw. bei bestehenden Positionen

Die Konditionen des Nutzungs- und Über- nachinvestiert.

lassungsvertrages beinhalten im Wesent-

lichen eine vierteljährliche Vergütung von Aufstockungen erfolgten bei Schaeffler, K+S,

0,25 % der Bilanzsumme zum Quartalsende BIC, Einhell, Sto, Hugo Boss, Deutz, Hawesko,

sowie eine variable Vergütung von 10 %, die Hornbach Baumarkt, IBU-tec sowie CFT

sich an den Erträgen des Portfolios bemisst. Group, wobei wir bei den drei letztgenannten

im zweiten Halbjahr die Positionen komplett

Neben den Kosten des Nutzungs- und veräußert haben. Gänzlich neu haben wir

Überlassungsvertrages fallen in der Value- erstmals Fresenius, Swatch, InnoTec und

Holdings International AG lediglich die Carlo Gavazzi gekauft. Mit BAM haben wir

direkten, gesellschaftsspezifischen Kosten, einen alten Bekannten wieder in das Portfolio

wie zum Beispiel die Aufsichtsratsvergütung, aufgenommen, in den die VHI in der

Kosten für die Hauptversammlung, die Vergangenheit bereits mehrfach investiert

Erstellung des Jahresabschlusses und die war. Bei Takkt hatten wir am Jahresanfang

Börsennotiz sowie gegebenenfalls für die unsere bestehende Position komplett

Wirtschaftsprüfung an. veräußert, diese im Jahresverlauf dann jedoch

zu günstigeren Kursen wieder zurückgekauft.

Im Rahmen der pandemiebedingt erst am Darüber hinaus hatten wir auch neu in BASF

08.10.2020 abgehaltenen Hauptversammlung investiert, diesen Wert dann aber bereits

wurden alle Tagesordnungspunkte mit 100 %- wieder in 2020 vollständig veräußert.

iger Zustimmung seitens der anwesenden

Aktionäre verabschiedet. Zur Abstimmung

- 11 -Gegenüber 2019 haben wir mit 15 (Vj. 9) investiert zu sein, war uns am Ende zu hoch,

Verkäufen mehr Portfoliopositionen reduziert weshalb wir uns zum Verkauf mit Verlust

bzw. komplett veräußert, nachdem der von entschieden haben. Bei Leoni und Beter Bed

uns errechnete faire Werte erreicht wurde hatte sich mit Ausbruch von COVID-19 und

bzw. wir kein weiteres Kurspotenzial mehr den umgesetzten Werksschließungen bzw.

erkennen konnten. Hinzu kamen insbe- Einschränkungen im Handel trotz positiv

sondere im März/April Transaktionen, die wir ausgefallenem Sanierungsgutachtens bzw.

aus Risikogesichtspunkten in Bezug auf die Ende 2019 umgesetzter Restrukturierung das

Coronakrise und den damit zusammen- jeweilige Risikoprofil unseres Erachtens

hängenden Unsicherheiten vorgenommen massiv verschlechtert, so dass wir uns hier

haben. zum Verkauf entschieden haben.

Neben den bereits genannten Verkäufen Die Erträge aus Wertpapieren, die aus-

gehören zu den Komplettveräußerungen schließlich Dividendenzahlungen unserer

Francotyp-Postalia, Surteco, Leoni, Beter Bed, Beteiligungen umfassen, lagen bei 272 T€ (Vj.

Inwido, ElringKlinger und Massimo Zanetti. 361 T€) und damit deutlich unter dem Vorjahr

Daneben haben wir bei Einhell, Ringmetall und dem ursprünglich erwarteten Betrag.

und Adler Mode unsere Beteiligungen jeweils Angesichts des Pandemieausbruchs haben

reduziert. Noch vor der Insolvenzmeldung von zahlreiche Firmen die Liquiditätssicherung an

Adler Mode konnten wir glücklicherweise erste Stelle gesetzt und folglich ihre

unsere Restposition in dem Wert Anfang Ausschüttungen reduziert oder gleich

Januar 2021 komplett verkaufen. komplett gestrichen, oftmals auch kurz nach-

dem der ursprüngliche Dividendenvorschlag

Insgesamt lag das Bruttoergebnis vom Umsatz publiziert wurde. Interessanterweise war es

(entsprechend den realisierten Verkaufs- vor allem die Automobilindustrie, wo trotz

gewinnen) in 2020 mit 198 T€ unter dem Werksschließungen und Umsatzeinbrüchen

Niveau von 2019 (Vj. 293 T€). Im Gegensatz noch viele Unternehmen hohe Ausschüt-

zu den Vorjahren mussten wir bei einigen der tungen vorgenommen haben. Somit ver-

Verkäufe teils erhebliche Verluste realisieren, wundert es nicht, dass unter den betrags-

die die eigentlich erfreulichen Verkaufs- mäßig fünf größten Bruttoausschüttungen,

gewinne anderer Beteiligungen deutlich die die VHI erhielt, mit BMW Vz. (20 T€) und

geschmälert haben. Den mit Abstand größten Schaeffler (18 T€) auch zwei Werte aus dieser

positiven Beitrag lieferte Hornbach Baumarkt Branche vertreten sind. Weiterhin sind Evonik

mit 223 T€. Darüber hinaus trugen Inwido (98 (23 T€), Keller (22 T€) und Neodecortech (20

T€), IBU-tec (63 T€), Einhell (46 T€) sowie T€) zu nennen.

Ringmetall (43 T€) mit positiven Ergebnissen

bei. Dagegen standen hohe Verluste bei Leoni Die allgemeinen Verwaltungskosten betrugen

(-144 T€), Massimo Zanetti (-95 T€) und Beter 161 T€ (Vj. 177 T€). Dabei handelt es sich

Bed (-49 T€). Insbesondere ärgerlich war der ausschließlich um die Vergütung im Zusam-

Verlust bei Massimo Zanetti, wo der Gründer menhang mit dem Nutzungs- und Über-

und Großaktionär die Corona-bedingt lassungsvertrag mit der Value-Holdings AG.

gedrückten Kurse dazu genutzt hat, ein Der Rückgang ist dabei zum einen auf den

Übernahmeangebot mit einem Angebots- Ausfall der variablen Vergütung (Vj. 7 T€) als

preis deutlich unterhalb des fairen Wertes Folge des negativen Ergebnisses zurück-

abzugeben. Nach einer leichten Erhöhung des zuführen. Zum anderen lag die durchschnitt-

Angebotes wurde deutlich, dass dem Bieter liche Bilanzsumme ebenfalls als Folge des

ausreichend Anteile angedient werden, um negativen Jahresergebnisses unter dem

den Titel zeitnah von der Börse zu nehmen. Vorjahr, so dass auch die Fixvergütung tiefer

Das Risiko, in einem unnotierten Wert ausgefallen ist.

- 12 -Die sonstigen betrieblichen Aufwendungen in betroffen waren. Aufgrund des Verkaufs un-

Höhe von 23 T€ haben sich gegenüber dem ter Buchwert fällt im Jahresabschluss 2020 je-

Vorjahr (24 T€) nochmals leicht reduziert. Die doch eine Abschreibungen von 92 T€ an. Wei-

wesentlichen Posten innerhalb der sonstigen tere hohe Abschreibungen haben wir bei SMT

betrieblichen Aufwendungen betrafen die Scharf (98 T€) sowie bei Metro (82 T€) und

Aufsichtsratskosten mit 10 T€ (Vj. 11 T€), die DBA Group (153 T€) vorgenommen. Die rest-

Aufwendungen in Bezug auf Buchhaltung und lichen 273 T€ verteilen sich auf sechs weitere

Abschlussprüfung mit 5 T€ (Vj. 5 T€) sowie die Beteiligungen, wo wir aufgrund von höheren

Kosten der Hauptversammlung mit 4 T€ (Vj 4 Abweichungen zwischen Buchwert und Akti-

T€). enkurs sicherheitshalber Wertberichtigungen

verbucht haben.

Sonstige betriebliche Erträge (gerundet 0 T€)

entstanden vor allem aus Rückstellungsauflö- Neben den vorgenannten Abschreibungen

sungen (Vj. 2T€). befinden sich unter den Wertpapieren des Fi-

nanzanlagevermögens nur noch wenige Be-

Die Abschreibungen auf Wertpapiere haben teiligungen im Portfolio, deren Börsenkurse

sich mit 1.167 T€ gegenüber dem Vorjahr zum Geschäftsjahresende unter den jeweili-

(422 T€) deutlich erhöht. Nachdem absehbar gen Anschaffungskosten lagen. Da wir jedoch

war, dass die Maßnahmen zur Eindämmung bei den betroffenen Positionen von keiner

der Corona-Pandemie deutlich länger dauern dauerhaften Wertminderung ausgehen, ha-

werden als noch im Herbst gehofft, erwarten ben wir hier auf Abschreibungen verzichtet.

wir bei einigen unserer Beteiligungen höhere

Belastungen und somit negative Folgen auf In Summe erzielte die Value-Holdings

den fairen Wert. Bei einer ganzen Reihe von International AG in 2020 ein Ergebnis vor

Titeln gehen wir daher nicht mehr von nur Steuern von -881 T€ (Vj. 33 T€). Die Steuer-

noch vorübergehenden Wertminderungen position enthält neben den ausländischen

aus und haben folglich unsere Buchwerte teils Quellensteuern (16 T€ nach 28 T€) Körper-

deutlich reduziert. Der höchste Betrag mit je- schaftsteuern inklusive Solidaritätszuschlag

weils 163 T€ betrifft K+S sowie Schaeffler. K+S von 12 T€ sowie Gewerbesteuern von 37 T€,

hat nach dem avisierten Verkauf des ameri- wobei hiervon 4 T€ bzw. 22 T€ auf Nach-

kanischen Salzgeschäfts milliardenschwere berechnungen für 2019 zurückzuführen sind.

Abschreibungen auf das verbleibende Kali- Nach Abzug von Steuern verbleibt ein

Segment vorgenommen. Schaeffler hat für Jahresergebnis von -945 T€ (Vj. +5 T€).

die beschleunigte Transformation innerhalb

der Automobilindustrie hohe Restrukturie- Die vor Jahresfrist abgegebene Prognose, ein

rungsrückstellungen verbucht. Hugo Boss ähnlich hohes Niveau der Wertpapiererträge

(141 T€) leidet global unter den zahlreichen wie im Rekordjahr 2019 (361 T€) zu erzielen,

Geschäftsschließungen und musste in 2020 konnte aufgrund der zahlreichen Dividenden-

hohe Verluste verarbeiten. Der Lockdown in reduktionen und -streichungen im Zuge der

Deutschland im wichtigen vierten Quartal hat Coronakrise nicht erreicht werden. Die

bei Adler zu weiteren erheblichen Umsatz- Erzielung eines Jahresüberschusses wurde

rückgängen geführt und die Verlängerung der ebenfalls nicht erreicht, wobei wir darauf

Corona-Maßnahmen haben im neuen Jahr die verweisen, dass der Ausweis eines positiven

Lage nochmals deutlich verschärft. Wir haben Ergebnisses wie in jedem Jahr stets von der

in der ersten Januarwoche 2021 die kom- Höhe der vorzunehmenden Abschreibungen

plette Restposition in Adler veräußert, so dass abhängig ist.

wir von der Meldung über das angestrebte In-

solvenzverfahren in Eigenregie und dem da- Vorstand und Aufsichtsrat wollen an der

mit verbundenen Kurseinbruch nicht mehr bisherigen Dividendenpolitik festhalten und

- 13 -schlagen daher eine gegenüber dem Vorjahr auf 12.684 T€ (Vj. 13.983 T€) vermindert. Dies

konstante Ausschüttung von 0,09 € je Aktie ist insbesondere auf den hohen Jahresverlust

vor. Dies wäre dann die zehnte Dividenden- sowie auf die in 2020 vorgenommene

zahlung in Folge, nachdem die VHI für das Ausschüttung zurückzuführen.

Geschäftsjahr 2011 eine erste Ausschüttung

von 0,05 € je Aktie vorgenommen hatte. Die Position Wertpapiere des Anlagever-

Seitdem wurde die Ausschüttungshöhe je mögens reduzierte sich vor allem aufgrund

Aktie mindestens stabil gehalten. Die der Abschreibungen deutlich auf 11.164 T€

Ausschüttungssumme ist aufgrund der (Vj. 13.006 T€). Die sonstigen Vermögens-

zwischenzeitlich mehrfach erhöhten Aktien- gegenstände haben sich auf 105 T€ (Vj. 64 T€)

anzahl stetig gestiegen. Die Grundlage für den erhöht. Sie beinhalten vor allem anrechen-

diesjährigen Vorschlag bildet dabei wie in den bare in- und ausländische Steuerguthaben.

letzten Jahren die Orientierung an einer Der Bestand an flüssigen Mitteln lag zum

Dividendenkontinuität und weniger an festen Jahresende bei 1.415 T€ (Vj. 913 T€).

Ausschüttungsquoten.

Das Eigenkapital der VHI ist analog zur

Zu beachten ist dabei weiterhin, dass die Ergebnisentwicklung auf 12.579 T€ (Vj.

tatsächlich erzielte Performance unserer 13.914 T€) gesunken. Die Eigenkapitalquote

Portfoliopositionen durch den erzielten der Gesellschaft liegt damit unverändert bei

Jahresüberschuss nicht zwangsläufig adäquat 99 %. Das Eigenkapital je Aktie ist aufgrund

wiedergegeben wird. Nach der von uns des negativen Ergebnisses sowie der erfolgten

angewandten HGB-Rechnungslegung können Ausschüttung von 3,20 € auf 2,89 € gesunken.

einerseits Kursgewinne nur dann erfolgs-

wirksam verbucht und damit in der Gewinn- Die Rückstellungen sind gegenüber dem

und Verlustrechnung sichtbar werden, wenn Vorjahr deutlich auf 61 T€ (Vj. 13 T€) gestie-

diese durch Verkäufe auch realisiert worden gen. Der Anstieg ist vor allem auf die Steuer-

sind. Andererseits müssen Buchverluste des rückstellungen für 2020 sowie Nachberech-

Anlagevermögens nur bei anzunehmender nungen für Steuerzahlungen 2019 zurück-

dauerhafter Wertminderung in der Ertrags- zuführen. Die sonstigen Verbindlichkeiten

rechnung berücksichtigt werden. reduzierten sich auf 45 T€ (Vj. 56 T€). Hierin

ist überwiegend die noch ausstehende

Der Blick auf den Nettoinventarwert (NAV), Vergütung an die Value-Holdings AG für das

der auch die Buchgewinne und Buchverluste vierte Quartal verbucht. Der Rückgang ist

enthält, zeigt dagegen ein realistisches Bild dabei vor allem auf den Wegfall der variablen

der operativen Performance der Gesellschaft Komponente der Vergütung, aber auch auf

bzw. der Kursentwicklung der jeweiligen die reduzierte Bilanzsumme zurückzuführen.

Beteiligungen. So ist der NAV je Aktie im

Jahresverlauf leicht von 2,86 € auf 2,64 € zum Chancen und Risiken

31.12.2020 gesunken. Hierbei ist die in 2020

ausgezahlte Dividende in Höhe von 0,09 € zu Das abgelaufene Geschäftsjahr war wesent-

berücksichtigen, die NAV-mindernd gewirkt lich durch die COVID-19-Pandemie geprägt.

hat. Die erhebliche Verschlechterung der welt-

weiten Wirtschaft hatte auch negative Aus-

Das Vermögen der Value-Holdings wirkungen auf die operative Entwicklung

International AG ist gemäß der Tätigkeit der sowie die Aktienkurse einer Vielzahl von

Gesellschaft zum überwiegenden Teil in Beteiligungen der VHI und somit auch auf die

Wertpapieren investiert, die langfristig Geschäftsentwicklung der Gesellschaft. Das

gehalten werden. Die Bilanzsumme der Ausmaß und die zeitliche Dauer der COVID-

Gesellschaft hat sich im Geschäftsjahr 2020 19-Pandemie variiert teilweise erheblich

- 14 -zwischen den betroffenen Regionen, so dass nahe Verfolgung der wirtschaftlichen Entwick-

sich die Auswirkungen auf die einzelnen lung unserer Investments gewährleistet.

Beteiligungen und somit auch indirekt auf die

Value-Holdings International AG nur schwer Die vorgeschriebene Diversifikation des

vorhersagen lassen. Die grundsätzlichen Portfolios wurde eingehalten. Die Investment-

Chancen und Risiken, denen die Value- grenzen für die maximale Gewichtung eines

Holdings International AG in ihrer Geschäfts- Einzelinvestments richten sich am Grund-

tätigkeit als Beteiligungsgesellschaft unter- kapital der Gesellschaft aus. Die Grenze

liegt, haben sich im abgelaufenen Jahr bezogen auf das Grundkapital liegt bei

abgesehen von der COVID-19-Pandemie höchstens 25 %. Bei Nebenwerten beträgt der

jedoch nicht wesentlich verändert. Zu den Maximalwert 20 % des Grundkapitals. Dies

Kernrisiken zählen insbesondere Kursrisiken bedeutet, dass bei einem aktuellen Grund-

einzelner Aktien, Branchenrisiken sowie das kapital von 4,343 Mio. € in einzelne Invest-

allgemeine Risiko der Volatilität der Aktien- ments wie im Vorjahr maximal ein Betrag von

märkte. Die finanzielle Stärke der Gesellschaft 1,086 Mio. € investiert werden darf. Bezogen

mit einer stabil hohen Eigenkapitalquote auf den Nettoinventarwert der Gesellschaft

bietet entsprechende geschäftliche Chancen. zum Jahresende 2020 von 11,5 Mio. € liegt

Die Value-Holdings International AG kann von die Höchstgrenze pro Einzeltitel im

einem freundlichen Verlauf der Aktienmärkte Kaufzeitpunkt somit bei etwa 9,5 % (Vj. 8,7

profitieren. Die Aufnahme von Fremdkapital %). Der höchste tatsächlich aktiv investierte

ist unverändert nicht geplant. Prozentsatz bei einer Beteiligung liegt jedoch

lediglich bei knapp 5,6 %. Die festgelegten

Der Vorstand hat gemäß § 91 Abs. 2 AktG ein Reaktionsmechanismen bei ungünstiger

Überwachungssystem eingerichtet. Ziel ist es, Performance einzelner Werte wurden

für den Fortbestand der Gesellschaft gefähr- beachtet. Hinsichtlich des für die Gesellschaft

dende Entwicklungen frühzeitig zu erkennen. vertretbaren Leverage-Grades wurde ein

Zur rechtzeitigen Erkennung bestands- Höchstbetrag für die maximal zulässige

gefährdender Risiken, der Analyse der Fremdmittelaufnahme festgelegt. Bis dato

Ursachen, ihrer Bewertung und ihrer wurde das eingeräumte Kreditvolumen von

Vermeidung bzw. Minimierung wurde ein unverändert 100.000 € nicht in Anspruch

adäquates Risikokontrollsystem entwickelt genommen.

und installiert. Nach Erkennung der Risiken

gibt das Kontrollsystem konkrete Handlungs- Steuerliche Risiken können sich auf Ebene der

anweisungen, um das Auftreten von Schäden Gesetzgebungsstufe ergeben. Insbesondere

zu verhindern oder zu minimieren. ist hier die steuerliche Behandlung von Ver-

äußerungsgewinnen und Dividendenerträgen

Das Risikomanagement wurde auch in 2020 zu nennen. Zudem könnten steuerliche

regelmäßig durchgeführt und vom Auf- Betriebsprüfungen ähnliche Sachverhalte

sichtsrat überwacht. Mögliche bestands- unterschiedlich beurteilen. Diesbezüglich ist

gefährdende Risiken könnten sich beispiels- anzumerken, dass die Betriebsprüfung in

weise in der Diversifikation des Portfolios 2013 für die Geschäftsjahre 2008 bis 2011 zu

(„Klumpenrisiko“), in der Wertentwicklung keinerlei Feststellungen gekommen ist.

unserer Beteiligungen („Performancerisiko“) Zudem sind die Steuerbescheide bis ein-

oder dem Leverage-Grad unserer Gesellschaft schließlich 2015 mit Ausnahme der Frage der

(„Verschuldungsrisiko“) ergeben. Diese Verfassungsmäßigkeit des Solidaritäts-

Risiken werden von unserem Frühwarn- zuschlaggesetzes endgültig. Bestandsgefähr-

system erfasst. Zudem wird durch ein dende Risiken haben sich im Berichtsjahr

stringentes Beteiligungscontrolling die zeit- nicht ergeben.

- 15 -Ausblick unseren Planungen abweichende Dividenden-

beschlüsse können wie in den Vorjahren zu

Die vorhandene Liquidität soll unverändert entsprechenden Planabweichungen führen.

dazu genutzt werden, das langfristig ausge- Grundsätzlich bekräftigen wir unseren lang-

richtete Portfolio mit aussichtsreichen Value- fristigen Beteiligungsansatz, bei dem die

Werten weiter zu stärken. Die Gesellschaft ist Haltedauer in der Regel zwischen drei und

darüber hinaus so aufgestellt, dass die fünf Jahren liegt.

überschaubaren Fixkosten durch Dividenden-

erträge mindestens gedeckt sind. Abhängig Aufgrund der vergleichsweise günstigen

von potenziellen Abschreibungen sollte so Kostenstruktur in der Value-Holdings

mindestens ein ausgeglichenes Jahres- International AG und der aktuellen Portfolio-

ergebnis erzielt werden, was in 2020 struktur mit zahlreichen Dividendentiteln

aufgrund der hohen Wertberichtigungen sollte es uns in 2021 gelingen, selbst ohne

jedoch nicht gelungen ist. Trotz deutlich Realisierung von hohen Kursgewinnen, ein

geringerer Wertpapiererträge konnten aller- positives Jahresergebnis zu erzielen und

dings auch im abgelaufenen Geschäftsjahr die damit den negativen Trend der letzten Jahre

Fixkosten mehr als gedeckt werden. zu drehen. Dies ist aber wie immer abhängig

von potenziellen Abschreibungen am

Gemäß unserer Planung gehen wir mit einer Jahresende bzw. der Vermeidung von hohen

ähnlich hohen Anzahl an Unternehmen wie Verkaufsverlusten. In den ersten Wochen des

im Vorjahr in die Dividendensaison 2021. Die neuen Jahres erzielte die VHI bereits

rückläufigen Gewinne der Beteiligungen in Veräußerungsgewinne von rund 270 T€. Da

2020 sowie die unverändert vorherrschenden die Corona-Pandemie jedoch auch im ersten

Unsicherheiten bezüglich der weiteren Quartal 2021 noch andauert, ist nicht abseh-

Konjunkturentwicklung aufgrund der weiter- bar, welche weiteren Folgen sich für die Wirt-

hin wütenden Pandemie und der damit schaft und somit auch für die Aktienbörsen

zusammenhängenden Vorsicht, Stichwort hieraus ergeben. Sofern jedoch keine unvor-

Liquiditätssicherung, führt in dem ein oder hergesehenen Ereignisse eintreten, wollen

anderen Fall zu weiteren Dividenden- wir auch künftig an unserer bisherigen

kürzungen oder –ausfällen. Andere Gesell- Ausschüttungspolitik festhalten. Dies würde

schaften, die in 2020 aus unserer Sicht dann auch für das Geschäftsjahr 2021 die

teilweise ohne Not die Ausschüttungen Ausschüttung einer Dividende auf Vorjahres-

gekürzt oder gestrichen hatten, werden niveau bedeuten.

dagegen wieder Dividenden auszahlen.

Nach aktuellem Stand planen wir in Bezug auf Gersthofen, im März 2021

die Wertpapiererträge gegenüber dem

Vorjahr (272 T€) mit über 10 % höheren Roland Könen

Erlösen. Transaktionen bis zu den jeweiligen Vorstand

Ausschüttungsterminen oder gegenüber

- 16 -Jahresabschluss

Bilanz Seite 18

Gewinn- und Verlustrechnung Seite 19

Anhang Seite 20

- 17 -Jahresabschluss

Bilanz der VALUE-HOLDINGS International AG zum 31.12.2020

31.12.2019 31.12.2020

Aktiva Euro Euro

Anlagevermögen

Sachanlagen 0,00 0,00

Wertpapiere des Anlagevermögens 13.006.225,68 11.164.216,24

Umlaufvermögen

Sonstige Vermögensgegenstände 64.489,64 104.722,43

Sonstige Wertpapiere 0,00 0,00

Flüssige Mittel 912.575,92 1.414.979,57

Rechnungsabgrenzungsposten 0,00 0,00

Bilanzsumme 13.983.291,24 12.683.918,24

Passiva Euro Euro

Eigenkapital

Gezeichnetes Kapital 4.343.626,00 4.343.626,00

Kapitalrücklage 6.759.675,75 6.759.675,75

Gewinnrücklagen 252.650,99 252.650,99

Bilanzgewinn 2.558.421,28 1.222.550,45

Summe Eigenkapital 13.914.374,02 12.578.503,19

Rückstellungen

Steuerrückstellungen 0,00 0,00

Sonstige Rückstellungen 12.750,00 60.549,00

Verbindlichkeiten

Verbindlichkeiten ggü. Kreditinstituten 0,00 0,00

Verbindlichkeiten aus Lieferungen und Leist. 0,00 0,00

Sonstige Verbindlichkeiten 56.167,22 44.866,05

Bilanzsumme 13.983.291,24 12.683.918,24

- 18 -Gewinn- und Verlustrechnung der VALUE-HOLDINGS International AG

01.01.2019 01.01.2020

bis bis

31.12.2019 31.12.2020

Euro Euro

Umsatzerlöse 2.682.304,81 3.092.241,48

Einstandskosten der verkauften Wertpapiere 2.389.436,67 2.894.039,18

Bruttoergebnis vom Umsatz 292.868,14 198.202,30

Sonstige betriebliche Erträge 1.714,76 480,80

Personalkosten 0,00 0,00

Allgemeine Verwaltungskosten 177.345,21 161.335,83

Sonstige betriebliche Aufwendungen 24.097,65 23.148,01

Erträge aus Wertpapieren 361.350,35 271.751,84

Sonstige Zinsen und ähnliche Erträge 0,00 0,00

Abschreibungen auf Wertpapiere 421.889,01 1.166.810,00

Zinsen und ähnliche Aufwendungen 0,00 0,00

Ergebnis vor Steuern 32.601,38 -880.858,90

Steueraufwand 28.029,93 64.085,59

Jahresüberschuss 4.571,45 -944.944,49

Gewinnvortrag 2.553.849,83 2.167.494,94

Einstellung in die anderen Gewinnrücklagen 0,00 0,00

Bilanzgewinn 2.558.421,28 1.222.550,45

- 19 -Sie können auch lesen