Wechselkurse und Preise - Geldpolitik in der offenen Volkswirtschaft: Geldpolitik, Devisenmärkte und internationales Währungssystem

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Geldpolitik in der offenen Volkswirtschaft Geldpolitik in der offenen Volkswirtschaft: Geldpolitik, Devisenmärkte und internationales Währungssystem Thema 3: Wechselkurse und Preise Prof. Dr. Peter Bofinger Sommersemester 2020 1

USD pro ARS 0 0,1 0,02 0,04 0,06 0,12 0,08 04.08.2015 04.10.2015 04.12.2015 04.02.2016 04.04.2016 Wechselkurs 04.06.2016 04.08.2016 04.10.2016 04.12.2016 04.02.2017 04.04.2017 04.06.2017 04.08.2017 04.10.2017 04.12.2017 04.02.2018 04.04.2018 04.06.2018 04.08.2018 04.10.2018 04.12.2018 04.02.2019 04.04.2019 Zinsen Argentinien: Kampf gegen Spekulation Quelle: tradingeconomics.com, Central Bank of Argentina Geldpolitik in der offenen Volkswirtschaft 2

Geldpolitik in der offenen Volkswirtschaft Türkei: Kampf gegen Abwertung Wechselkurs Zinsen Quelle: tradingeconomics.com, Turkish Central Bank EUR/TRY 2009-2019, Quelle: EZB 3

Geldpolitik in der offenen Volkswirtschaft The „law of one price“ „Law of one price“ – „Gesetz“ der Preisunterschiedslosigkeit eines homogenen Gutes (unter Berücksichtigung der Transportkosten, Zölle etc.) – Abweichung führt zu Arbitrage-Prozessen (Handel), die den Ausgleich wieder herbeiführen – Ein homogenes Gut aus unterschiedlichen Währungsräumen sollte also gleich viel kosten, wenn dessen Preis in der gleichen Währung angegeben wird Bei unterschiedlichen Währung gilt also: Pi,€ = (1/S) Pi,$ – Hose in Frankfurt: 80 EUR, S = 1,10 USD/EUR, Hose in New York: 88 $ – Annahmen: Handelbarkeit des Gutes, keine Transportkosten, keine Zölle S = Pi,$ / Pi,€ 4

Geldpolitik in der offenen Volkswirtschaft Vom „law of one price“ zur Kaufkraftparitätentheorie (KKP) Absolute Version: – aus dem „law of one price“, das für den Preis eines einzelnen Gutes gilt, wird ein „law of two price levels“ hergeleitet (Purchasing power parity, PPP) hergeleitet: • P = (1/S) P* • P = Inländisches Preisniveau • P* = Ausländisches Preisniveau S = P*/P d.h. der Wechselkurs entspricht den relativen Preisniveaus In der Realität spielt die absolute Version keine große Rolle, da Preisniveaus als als Indizes werden, bei denen nur eine Aussage im Zeitvergleich möglich ist Ausnahmen: Verbrauchergeldparitäten, Big Mac-Index 5

Geldpolitik in der offenen Volkswirtschaft Absolute KKP: Verbrauchergeld-Paritäten Ableitung des Wechselkurses aus vergleichbaren Warenkörben: – Berechnung des USD-Preises für gesamten Warenkorb (z.B. deutscher Warenkorb) bei Erwerb der Güter in den Vereinigten Staaten – Berechnung des EUR-Preises desselben Warenkorbs bei Erwerb der Güter in Deutschland N N PCPI,t i Pi,t mit i 0, i 1 für das Inland i 1 i 1 N N P* CPI,t P mit i 0, * i i,t i 1 für das Ausland i 1 i 1 * PCPI,t SPPP,t PCPI,t 6

Geldpolitik in der offenen Volkswirtschaft Absolute KKP: Big Mac Index Big Mac Index des Economist Berechnung der Burger-KKP/PPP: – SPPP = Preis für Big Mac in lokaler Währung / Preis für Big Mac in den USA in USD • Unter oder Überbewertung: – Vergleich des Big Mac - Wechselkurses mit dem nominalen Wechselkurs – Oder: Preis in heimischer Währung multipliziert mit dem aktuellen USD- Wechselkurs dividiert durch Preis in den USA • Problem: Big Mac ist zwar ein homogenes Gut, aber nicht handelbar 7

Geldpolitik in der offenen Volkswirtschaft Big Mac-Index im Januar 2018 (1) nominaler Implizierter Unter(-), bzw. Unter(-), bzw. Wechselkurs PPP-Kurs Über(+)- Über(+)- Country (lokale (lokale Bewertung Bewertung Währung je Preis in US- Währung je gegen USD in gegen USD in Lokaler Preis USD) Dollar USD) % (Jan2018) % (Jan2016) Switzerland 6.50 0.96 6.76 1.23 28.12 28 Norway 49.00 7.85 6.24 9.28 18.22 12 Sweden 49.10 8.02 6.12 9.30 15.97 4 Brazil 16.50 3.23 5.11 3.13 -3.19 1 United States 5.28 1.00 5.28 1.00 0 0 Canada 6.55 1.25 5.26 1.24 -0.43 -11 Italy 4.20 0.82 5.14 0.80 -2.62 -13 France 4.20 0.82 5.14 0.80 -2.62 -15 Spain 3.95 0.82 4.84 0.75 -8.41 -18 Euro area 3.95 0.82 4.84 0.75 -8.41 -20 Germany 3.90 0.82 4.77 0.74 -9.57 -22 Wechselkurs in Lokalwährung je USD, d.h. Mengennotiz aus Sicht der USA (bzw. Preisnotiz des ∗ jeweiligen Landes): = Quelle: http://www.economist.com/content/big-mac-index ,Preise und Wechselkurse Januar 2018.

Geldpolitik in der offenen Volkswirtschaft Big Mac-Index im Januar 2018 (2) nominaler Implizierter Unter(-), bzw. Unter(-), bzw. Wechselkurs PPP-Kurs Über(+)- Über(+)- Country (lokale (lokale Bewertung Bewertung Währung je Preis in US- Währung je gegen USD in gegen USD in Lokaler Preis USD) Dollar USD) % (Jan2018) % (Jan2016) Britain 3.19 0.72 4.41 0.60 -16.42 -26 Greece 3.35 0.82 4.10 0.63 -22.33 -31 Argentina 75.00 18.94 3.96 14.20 -24.99 -31 Japan 380.00 110.73 3.43 71.97 -35.00 -36 China 20.40 6.43 3.17 3.86 -39.93 -44 Turkey 10.75 3.80 2.83 2.04 -46.46 -46 India 180.00 63.86 2.82 34.09 -46.62 -51 Poland 10.10 3.41 2.97 1.91 -43.83 -55 Mexico 48.00 18.66 2.57 9.09 -51.29 -56 Russia 130.00 56.75 2.29 24.62 -56.61 -57 South Africa 30.00 12.26 2.45 5.68 -53.65 -63 Malaysia 9.00 3.95 2.28 1.70 -56.89 -65 Ukraine 47.00 28.72 1.64 8.90 -69.00 -70 Egypt 34.21 17.70 1.93 6.48 -63.39 -71 Quelle: http://www.economist.com/content/big-mac-index ,Preise und Wechselkurse Januar 2018.

Geldpolitik in der offenen Volkswirtschaft Von der absoluten zur relativen PPP Überwiegend wird die PPP nicht der absoluten Form, sondern in der relativen Form, d.h. in der ersten Differenz, verwendet: • S = P*/P 10

Geldpolitik in der offenen Volkswirtschaft Von der absoluten zur relativen PPP Überwiegend wird die PPP nicht der absoluten Form, sondern in der relativen Form, d.h. in der ersten Differenz, verwendet: • S = P*/P • ln(S) = ln(P*) ln(P) [ln auf beiden Seiten] 11

Geldpolitik in der offenen Volkswirtschaft Von der absoluten zur relativen PPP Überwiegend wird die PPP nicht der absoluten Form, sondern in der relativen Form, d.h. in der ersten Differenz, verwendet: • S = P*/P • ln(S) = ln(P*) ln(P) [ln auf beiden Seiten] • s = p* p • st st-1 = pt* p*t-1 (pt pt-1 ) [Differenz bilden] 12

Geldpolitik in der offenen Volkswirtschaft Von der absoluten zur relativen PPP Überwiegend wird die PPP nicht der absoluten Form, sondern in der relativen Form, d.h. in der ersten Differenz, verwendet: • S = P*/P • ln(S) = ln(P*) ln(P) [ln auf beiden Seiten] • s = p* p • st st-1 = pt* p*t-1 (pt pt-1 ) [Differenz bilden] • Δs = Δp* Δp = * Die Veränderung des nominalen Wechselkurses wird bestimmt durch die Unterschiede in den nationalen Inflationsraten – Wenn beispielsweise die Inflation in den USA höher ist als im Euroraum sollte der Euro gegenüber dem US-Dollar aufwerten Grundproblem der Kausalität: Bestimmen die Inflationsraten den Wechselkurs? Oder bestimmen Wechselbewegungen Unterschiede in den Inflationsraten 13

Geldpolitik in der offenen Volkswirtschaft Relative PPP: theoretische Grundlage für flexible Wechselkurse in den 1970er Jahren Harry G. Johnson, The case for flexible exchange rates, Federal Reserve Bank of St. Louis, Review, June 1969. “Flexible rates would allow each country to pursue the mixture of unemployment and price trend objectives it prefers, consistent with international equilibrium, equilibrium being secured by appreciation of the currencies of ‘price stability’ countries relative to the currencies of ‘full employment’ countries.” 14

Geldpolitik in der offenen Volkswirtschaft KKP-Arbitrage-Logik I: Inflationsdifferenzen bestimmen Wechselkurs Wenn die Produkte in den USA durch eine höhere Inflation teurer werden verschlechtert sich die internationale Wettbewerbsfähigkeit des Landes es kommt zu einem Defizit in der Leistungsbilanz und damit zu einer Abwertung des Dollar. Beispiel: πUSA = 10%; πEU = 5% SUSD/EUR↑ um 5%, d.h. Abwertung des USD gleicht die um 5% höhere Inflation in den USA aus Im theoretischen Idealfall hätte die höhere Inflation somit keinen Einfluss auf den realen WK Neutralität des Geldes im internationalen Rahmen 15

Geldpolitik in der offenen Volkswirtschaft KKP-Arbitrage-Logik II: Wechselkurs bestimmt Inflationsunterschiede Starke Abwertung des US-Dollar gegenüber dem Euro führt zu höherer Inflationsrate in den USA: Importe verteuern sich, Wettbewerbsfähigkeit verbessert sich, Löhne steigen zu niedrigerer Inflationsrate im Euroraum: Importe werden billiger und Lohnzurückhaltung der Arbeitnehmer, um preisliche Wettbewerbsfähigkeit zu verbessern Inflationsunterschiede nehmen zu 16

Geldpolitik in der offenen Volkswirtschaft Empirie der KKP: zeitweise starke Abweichungen, mittel- bis langfristig Tendenz zum Ausgleich Kurs des Dollar in Japanischen Yen 180 160 140 120 JPY/USD 100 Wechselkur s: JPY/USD 80 Der JPY/USD Kurs 60 PPP Kurs gemäß der PPP wird berechnet als: 40 St+1= 20 St [(1+¥)/(1+$)]1/12 Oder 0 1990… 1991… 1992… 1993… 1994… 1995… 1996… 1997… 1998… 1999… 2000… 2001… 2002… 2003… 2004… 2005… 2006… 2007… 2008… 2009… 2010… 2011… 2012… 2013… 2014… 2015… 2016… 2017… 2018… 2019… 2020… st+1= st +[¥-$]*1/12 17

Geldpolitik in der offenen Volkswirtschaft Identischer Befund für USD/EUR-Kurs Kurs des Euro in Dollar 1,8 1,6 1,4 1,2 USD/EUR 1,0 USD/EUR 0,8 Der USD/EUR Kurs 0,6 PPP Kurs gemäß der PPP wird berechnet als: 0,4 St+1= 0,2 St [(1+$)/(1+€)]1/12 Oder 0,0 st+1= 1999-01 2000-01 2001-01 2002-01 2003-01 2004-01 2005-01 2006-01 2007-01 2008-01 2009-01 2010-01 2011-01 2012-01 2013-01 2014-01 2015-01 2016-01 2017-01 2018-01 2019-01 2020-01 st +[$-€]*1/12 18

Geldpolitik in der offenen Volkswirtschaft Empirische Überprüfung der KKP Rogoff (1996JEL), „The Purchasing Power Parity Puzzle“: Es gibt aus den ökonometrischen Tests der KKP einen Konsens, dass sich der reale Wechselkurse auf lange Frist gemäß der KKP entwickelt. Dies gilt vor allem für Länder mit sehr hohen Inflationsraten. Kurzfristig gibt es aber erhebliche Abweichungen vom KKP (hohe Volatilität des realen WK), welche meist über 3-4 Jahre aufrechterhalten werden. Taylor A./Taylor M. (2004 JEP), „The Purchasing Power Parity Debate“: “In sum, however, our interpretation of the consensus view of the PPP debate— that short-run PPP does not hold, that long-run PPP may hold in the sense that there is significant mean reversion of the real exchange rate, although there may be factors impinging on the equilibrium real exchange rate through time—is highly reminiscent of the consensus view that held sway in the period before the 1970s.“ Taylor und Taylor betonen aber auch die Notwendigkeit zur Berücksichtigung der Transaktionskosten und des Harrod-Balassa-Samuelson Effektes 19

Geldpolitik in der offenen Volkswirtschaft Realer Wechselkurs als Indikator für Abweichungen von der KKP Absolute Version des realen Wechselkurses (Q): – Q= S·(P/P*) – Aufwertung des realen Wechselkurses bedeutet schlechtere Wettbewerbsfähigkeit. – Bei Gültigkeit der (absoluten) PPP ist Q immer gleich 1. Relative Version des realen Wechselkurses (Δq): – Δq= Δs + – * – Reale Aufwertung bedeutet schlechtere Wettbewerbsfähigkeit. – Bei Gültigkeit der (relativen) PPP ist Δq immer gleich 0. 20

Geldpolitik in der offenen Volkswirtschaft Realer und nominaler bilateraler Dollar-Wechselkurs des Euro 160 140 120 Index 1999-01 = 100 100 USD/EUR 80 Nominal 60 USD/EUR Real 40 20 0 1999-01 2000-01 2001-01 2002-01 2003-01 2004-01 2005-01 2006-01 2007-01 2008-01 2009-01 2010-01 2011-01 2012-01 2013-01 2014-01 2015-01 2016-01 2017-01 21

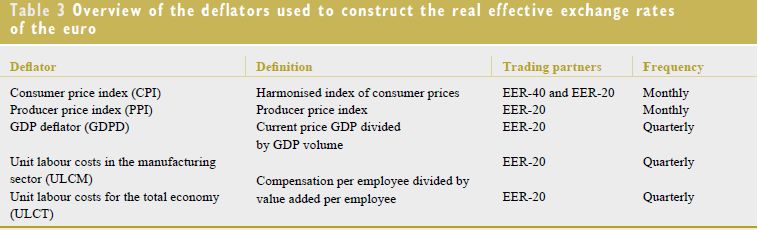

Geldpolitik in der offenen Volkswirtschaft Formel zur Berechnung des Realen Effektiven Wechselkurses (REER): N i 1 geometrischer Durchschnitt aller Wechselkurse eit,euro indexierter Wechselkurs des Partnerlandes t d euro Deflator des Eurogebiets d it Deflator des Partnerlandes w i Handelsgewicht des Partnerlandes Vgl.: Schmitz, M. (2013); Revisiting the effective exchange N rates of the euro, ECB Occassional Paper No 134. w i 1 i 1 http://www.ecb.europa.eu/pub/pdf/scpops/ecbocp134.pdf 22

Geldpolitik in der offenen Volkswirtschaft Verschiedene Deflatoren für REER des Euro: Quelle: Schmitz, M. (2013); Revisiting the effective exchange rates of the euro, ECB Occassional Paper No 134. http://www.ecb.europa.eu/pub/pdf/scpops/ecbocp134.pdf 23

Geldpolitik in der offenen Volkswirtschaft Realer und nominaler effektiver Wechselkurs des Euro Effektive Wechselkurse der Eurozone gegenüber den 19 wichtigsten Handelspartnern 120 115 110 105 100 95 90 85 80 2000Q3 2003Q1 2005Q3 2008Q1 2010Q3 2013Q1 2015Q3 1999Q1 1999Q3 2000Q1 2001Q1 2001Q3 2002Q1 2002Q3 2003Q3 2004Q1 2004Q3 2005Q1 2006Q1 2006Q3 2007Q1 2007Q3 2008Q3 2009Q1 2009Q3 2010Q1 2011Q1 2011Q3 2012Q1 2012Q3 2013Q3 2014Q1 2014Q3 2015Q1 2016Q1 2016Q3 2017Q1 2018Q3 2018Q1 2019Q1 2017Q3 Euro, Nominal effective exch. rate Euro, Real effective exch. rate CPI deflated Euro, Real effective exch. rate GDP deflators deflated Euro, Real effective exch. rate producer prices deflated 24 Euro, Real effective exch. rate ULC total economy deflated Quelle: ECB Statistical Data Warehouse

Geldpolitik in der offenen Volkswirtschaft Gründe für Abweichungen von der relativen PPP (1) Hoher Anteil nicht handelbarer Güter im Verbraucherpreisindex/ Warenkorb(Big Mac) Warenkörbe werden von Land zu Land unterschiedlich zusammengesetzt 25

Geldpolitik in der offenen Volkswirtschaft Gründe für Abweichungen von der relativen PPP (2) Bei Schwankungen des nominalen Wechselkurses versuchen Exporteure, die Preise in Währung des Ziellandes konstant zu halten („Pricing-to-market“) – Verlust von Marktanteilen soll vermieden werden (exportierte Menge bleibt gleich). – Wechselkursänderungen schlagen sich auf Einnahmen in heimischer Währung und damit die Gewinnmarge nieder. – Strategie kann nur kurzfristig verfolgt werden Arbitrage ist oftmals nicht möglich aufgrund von Transaktionskosten im internationalen Handel 26

Geldpolitik in der offenen Volkswirtschaft Gründe für Abweichungen von der relativen PPP (3) Harrod-Balassa-Samuelson (BS)-Effekt – Erklärung für dauerhafte Abweichungen von der PPP (d.h. eines langfristigen Trend beim realen Wechselkurs ) im Verhältnis von hoch entwickelten Ländern (H) und Schwellenländern (S) – Theorie wurde in den fünfziger Jahren des letzten Jahrhunderts für eine Welt mit festen Wechselkursen entwickelt – Wird aber auch in aktuellen Studien überwiegend bestätigt 27

Geldpolitik in der offenen Volkswirtschaft Empirische Befunde im Zusammenhang mit dem Balassa-Samuelson Effekt 1. Preisniveau eines Landes (ausgedrückt in derselben Währung) ist mit der Höhe des Pro-Kopf-Realeinkommens korreliert. 2. Preisunterschiede sind vor allem bei nicht-handelbaren Gütern sehr groß. 3. Schwellenländer haben höhere Inflationsraten als Industrieländer, wobei sich dies nicht unbedingt auf den nominalen Wechselkurs auswirkt (reale Aufwertung relativ zum USD, d.h. relative PPP ist nicht erfüllt) 28

Geldpolitik in der offenen Volkswirtschaft Annahmen des BS-Effekts Produktivitätsfortschritt (m) des S-Landes bei handelbaren (T) Gütern höher als im H- Land (Catching-up) Bei nicht-handelbaren (N) Gütern bestehen keine Unterschiede in der Produktivitätsentwicklung Der Anstieg der Löhne (w) wird für die gesamte Volkswirtschaft durch den Produktivitätsfortschritt bei den handelbaren Gütern bestimmt Preisentwicklung (pi) der jeweiligen Güter ergibt sich aus der Entwicklung der Lohnstückkosten (pi = w mi) Der Inflationsrate (p) ergibt sich als Durchschnitt aus Preisentwicklung bei handelbaren und nicht handelbaren Gütern Nominaler Wechselkurs ist fest 29

Geldpolitik in der offenen Volkswirtschaft Zahlenbeispiel für BS-Effekt zwischen Schwellenland (S) und hochentwickelter Volkswirtschaft (H) mT: S = 6 %, H = 2 % (größerer Produktivitätsfortschritt von S bei handelbarem Gut) mN: 1 % (in beiden Ländern) w: S = 6 %, H = 2 % pT (= w mT): S = 0 %, H = 0 % pN (= w mN): S = 5 %, H = 1 % Annahme: 50 % handelbare und 50 % nicht-handelbare Güter im Gesamtpreisindex p: S = 2,5 %, H = 0,5 % Bei konstantem nominalen Wechselkurs wertet Währung des Schwellenlandes real um 2% auf 30

Geldpolitik in der offenen Volkswirtschaft Erklärung für die empirischen Befunde 1 und 2: Gesamtwirtschaftliche Lohnentwicklung orientiert sich an der Produktivität bei den handelbaren Gütern. Produktivität ist hierbei in den Industrieländern (I) wesentlich höher als in den Schwellenländern (S). Bei den nicht-handelbaren Gütern (Dienstleistungen) ist die Produktivität dagegen ähnlich. Produktionskosten und somit auch die Preise sind bei handelbaren Gütern in beiden Ländern ähnlich, aber bei nicht-handelbaren Gütern in Industrieländern deutlich höher als in Schwellenländern. Preisniveau ist somit in Industrieländern insgesamt höher als in Schwellenländern (oder auch Entwicklungsländern). 31

Geldpolitik in der offenen Volkswirtschaft Erklärung für empirischen Befund 3 (unterschiedliche Inflationsraten): Produktivität bei handelbaren Gütern wächst in Schwellenländern schneller als in Industrieländern (Aufholprozess) Löhne wachsen in S insgesamt stärker als in I Dies führt aber nur bei nicht-handelbaren Gütern zu steigenden Preisen, da höhere Lohnkosten bei den handelbaren Gütern durch den Produktivitätszuwachs ausgeglichen werden Inflation ist in S insgesamt höher als in I und es kommt zu einer realen Aufwertung des Schwellenlandes Nominaler Wechselkurs und Wettbewerbsfähigkeit bleiben davon per se unbeeinflusst 32

Geldpolitik in der offenen Volkswirtschaft Wirtschaftspolitische Bedeutung des BS-Effekts Es kann zu realen Wechselkursveränderungen kommen, die ohne Einfluss auf die internationale Wettbewerbsfähigkeit eines Landes sind – reale Aufwertung bezieht sich auf Preisindex, der nicht handelbare Güter einschließt – da sich pT in S und in H gleich entwickeln, ergibt sich bei festem nominalen Wechselkurs kein Wettbewerbsverlust des Schwellenlandes Relevanz für EWU: Wenn osteuropäische Länder in EWU eintreten und wegen BS-Effekt höhere Inflationsrate aufweisen als bisherige Mitgliedsländer könnte Euro-Inflationsrate steigen. Wegen geringem Gewicht dieser Länder (8 % am BIP eines erweiterten Euroraums) ist dies aber wenig relevant. 33

Geldpolitik in der offenen Volkswirtschaft Balassa-Samuelson-Effekt in Osteuropa trendmäßige reale Aufwertung Real effective exchange rate CPI deflated der Währungen 180 außerdem starke 160 Schwankungen 140 um den Trend 120 (v.a. in Polen, wo Index: 1999Q1=100 der nominale 100 Wechselkurs ggü. 80 dem EUR seit 60 2000 frei schwankt) 40 20 0 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Czech Koruna Hungarian Forint Polish Zloty 34 Quelle: ECB Statistical data warehouse

Geldpolitik in der offenen Volkswirtschaft Rolle des realen Wechselkurses in der realen Außenwirtschaftstheorie Reale Außenwirtschaftstheorie vernachlässigt Wechselkurs, da sie keine monetären Phänomene abbildet Problem: Einfluss des Wechselkurses auf internationalen Handel kann nicht abgebildet werden Phänomen der internationalen Wettbewerbsfähigkeit einer Volkswirtschaft wird geleugnet Krugman; „International competitiveness: a dangerous obsession“ http://www.pkarchive.org/global/pop.html 35

Geldpolitik in der offenen Volkswirtschaft Ein sehr einfaches Modell Ausgangspunkt: 2-Länder, 2-Güter Voraussetzung für Handel: jedes Land muss bei einem Gut über einen absoluten Preisvorteil verfügen – Bei Gut 1 für Inland: P1S < P1* – Bei Gut 2 für Ausland: P2S > P2* Es gilt also: (P2*/P2) < S < (P1*/P1) Bei Arbeit als einzigem Inputfaktor gilt: P1=Wa1 – a: Verbrauchsfaktor = Arbeitsstunden pro Outputeinheit – Bei identischem Lohn in den beiden Sektoren eines Landes: – (W*a2*)/(Wa2) < S < (W*a1*)/(Wa1) – a2*/a < SW/W* < a1*/a1 SW/W*: Realer Wechselkurs auf der Basis von Lohnkosten Ratio: Realer Wechselkurs auf Lohnkostenbasis entscheidend für Außenhandel 36

Geldpolitik in der offenen Volkswirtschaft Realer Wechselkurs auf der Basis von Lohnstückkosten ein wichtiger Indikator der Wettbewerbsfähigkeit 125 120 115 110 Index: 1999=100 105 Germany Greece 100 Spain Italy 95 90 85 80 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 Quelle: AMECO/European Commission 37

Geldpolitik in der offenen Volkswirtschaft Wettbewerbsfähigkeit Preisliche Wettbewerbsfähigkeit der deutschen Industrie 130 Ende des Bretton-Woods- Einführung Euro Systems 120 110 100 90 80 70 60 1967-01 1971-01 1984-01 1988-01 2001-01 2005-01 2018-01 1961-01 1962-01 1963-01 1964-01 1965-01 1966-01 1968-01 1969-01 1970-01 1972-01 1973-01 1974-01 1975-01 1976-01 1977-01 1978-01 1979-01 1980-01 1981-01 1982-01 1983-01 1985-01 1986-01 1987-01 1989-01 1990-01 1991-01 1992-01 1993-01 1994-01 1995-01 1996-01 1997-01 1998-01 1999-01 2000-01 2002-01 2003-01 2004-01 2006-01 2007-01 2008-01 2009-01 2010-01 2011-01 2012-01 2013-01 2014-01 2015-01 2016-01 2017-01 2019-01 Preisliche Wettbewerbsfähigkeit gegenüber ausgewählten Industrieländern (Deflatoren des Gesamtabsatzes) Quelle: Bundesbank Preisliche Wettbewerbsfähigkeit gegenüber Industrieländer ohne Euro-Länder Preisliche Wettbewerbsfähigkeit gegenüber den Euro-Ländern 38

Sie können auch lesen