WIE WEITER MIT DER RENTE? - MODELL ÖSTERREICH - LEISTUNGSFÄHIGE RENTENVERSICHERUNG FÜR ALLE GENERATIONEN

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

WIE WEITER MIT DER RENTE? MODELL ÖSTERREICH – LEISTUNGSFÄHIGE RENTENVERSICHERUNG FÜR ALLE GENERATIONEN AK WIEN I JOSEF WÖSS I 27.4.2017

ÜBERBLICK 1. Rentensystem in Österreich 2. Vergleich Österreich – Deutschland 3. Arbeitsmarkt als zentrale Stellschraube zur Bewältigung des demographischen Wandels

1. RENTENSYSTEM IN ÖSTERREICH

ALTERSSICHERUNG IN ÖSTERREICH - ÜBERBLICK

Anteil an

Typus Erfassungsgrad Rentenzahlungen*

* (2010)

Öffentliche - Gesetzliche (fast*) alle

Renten Rentenversicherung Erwerbstätigen

90 %

(GRV)

- Beamtenversorgung

Betriebsrenten - (vor allem) ca 30 % der AN

Pensionsfonds 4%

(„Pensionskassen“)

Privatrenten vor allem: keine verlässlichen

- Lebensversicherung Daten

6%

- „prämienbegünstigte

Zukunftsvorsorge

* Ausnahmen: geringfügig Beschäftigte und bestimmte freie Berufe

** Url Thomas/Österreichisches Institut für Wirtschaftsforschung (2012)ALTERSSICHERUNG ÖSTERREICH

GRV – LEISTUNGSARTEN / RENTENALTER

Regelaltersrente (Dauerrecht*): ab 65

Vorzeitige Altersrenten (Dauerrecht*)

- Korridorrente: ab 62 (40 Versicherungsjahre)

- Schwerarbeitsrente: ab 60 (45 Versicherungsjahre / 10 Jahre Schwerarbeit)

„Ausgleichszulage“ zu Niedrigrenten (Einkommensanrechnung)

- Aufstockung auf € 889,84 für Singles (€ 1.000 falls mind. 30 Versicherungsjahre)

- Aufstockung auf € 1.334,17 für Paare (Werte 2017)

* Für Frauen gelten dzt günstigere ÜbergangsregelungenALTERSSICHERUNG IN ÖSTERREICH

GRV – LEISTUNGSZIEL / RENTENBERECHNUNG

Leistungsziel 80/45/65

(dh 80 % Bruttoersatz nach 45 Beitragsjahren

und Rentenantritt zum Alter 65)

Rentenformel

Anwartschaftserwerb/Jahr: 1,78 % vom Jahresbruttolohn

jährl Anpassung erworbener Anwartschaften: mit

Entwicklung der durchschnittlichen Beitragsgrundlagen

jährl Anpassung laufender Renten: mit Inflationsrate

Abschläge / Zuschläge

Rentenantritt vor Regelalter: - 5,1 % p.a. (- 4,2 %*)

Rentenantritt nach Regelalter (bis 68): + 4,2 % p.a.

Abschlag bei Schwerarbeitsrente: - 1,8 % p.a.

* Der niedrigere Abschlag kommt als Übergangsregelung zur Anwendung für Personen mit zumindest 45 Versicherungsjahren.ALTERSSICHERUNG ÖSTERREICH

GRV - HÖHE DER ALTERSRENTEN

OHNE ZWISCHENSTAATL TEILLEISTUNGEN

NEURENTEN 2015

Männer Frauen

25% 50% 75% 25% 50% 75%

bekommen pro Monat weniger als … Euro brutto (14 x)

Arbeiter 1.339 1.739 2.095 584 845 1.120

Angestellte 2.049 2.668 3.109 851 1.261 1.797

Werte inkl Ausgleichszulagen

Quelle: Hauptverband der öst.SV-Träger: Statistisches Handbuch der öst. SV 2016ALTERSSICHERUNG ÖSTERREICH

GRV - FINANZIERUNG

Beitragssatz GRV 22,8 % (seit 1988 unverändert)

(Unselbständige)

12,55 % AG-Beitrag

10,25 % AN-Beitrag

Beitragsbemessungsgrenze € 4.980 / Monat (2017)

(„Höchstbeitragsgrundlage“) € 69.720 / Jahr (4.980 x 14)*

Bund ist gesetzlich verpflichtet, die Differenz zwischen

(Beitrags)Einnahmen und Ausgaben zu zahlen

Bundesbeitrag Ausfallshaftung

Ausfallshaftung: 21,9 % des Rentenaufwands (2015)

Bund ersetzt der PV den Aufwand für Ausgleichszulagen

* In Österreich erhalten fast alle AN 2 zusätzliche Monatslöhne pro Jahr

(Urlaubs-/Weihnachtsgeld). Von den „Sonderzahlungen“ sind ebenfalls SV-Beiträge zu zahlen.ALTERSSICHERUNG ÖSTERREICH

RENTENREFORMEN I

ANPASSUNG AN DEMOGRAPHISCHEN WANDEL

Bemessungsgrundlage: 15 beste Jahre Lebensdurchrechnung (mit besserer

Aufwertung – Anbindung an Entwicklung der Beitragsgrundlagen)

Rentengutschrift/Jahr: 2 % (max 80 %) 1,78 %

Erhöhung der Abschläge bzw. Zuschläge bei früherem / späterem Rentenantritt

Erschwerter Zugang zu vorzeitigen Altersrenten Abschaffung Rente bei AL

etc. / Anhebung der Altersgrenzen / Anhebung der erforderlichen

Versicherungsjahre

Erschwerter Zugang zu Invaliditätsrenten Rehab vor Rente etcALTERSSICHERUNG ÖSTERREICH

RENTENREFORMEN II

ANPASSUNG AN DEMOGRAPHISCHEN WANDEL

Rentenanpassung – Umstellung auf Verbraucherpreisindex

(reduzierte Anpassung in einzelnen Jahren insb. für höhere Renten)

Erhöhung der Transparenz: Einführung individueller „Pensionskonten“

(Übertragung aller „Alt-Anwartschaften“) – jährliche Gutschrift von 1,78 % der

jeweiligen Bemessungsgrundlage

Angleichung Regelrentenalter der Frauen: 60 65

(Übergangsjahrgänge: 1964 – 1968)

Angleichung Beamtenpensionsrecht an Leistungsrecht der GRV

(volle Wirkung für neueintretende Beamte ab 2005)ALTERSSICHERUNG ÖSTERREICH

GRV - AUSGABEN / FINANZIERUNG

1985 - 2015

BIP Ausgaben Ausgaben Bundesmittel Beitragssätze

PV* PV* PV** (Unselbständige

in Mrd € in Mrd € in % des BIP in % des BIP AG+AN)

1985 99 10,8 10,8 % 3,0 % 22,7 %

1990 136 14,3 10,5 % 2,7 % 22,8 %

1995 176 18,4 10,4 % 2,6 % 22,8 %

2000 213 22,3 10,5 % 2,3 % 22,8 %

2005 253 26,2 10,4 % 2,6 % 22,8 %

2010 294 33,0 11,2 % 3,0 % 22,8 %

2015 337 39,5 11,6 % 2,9 % 22,8 %

*inkl Ausgleichszulage; ** inkl Ausgleichszulage, „Partnerleistung“, Bundesbeiträge für Teilversicherungszeiten

Quelle: Pensionskommission (2015); Handbuch der öst SV 2015; korrigierte BIP-Werte (Statat/WIFO 2015);

2015: vorläufige WerteALTERSSICHERUNG ÖSTERREICH

ÖFFENTLICHER RENTENAUFWAND - AUSBLICK

VORAUSSCHÄTZUNG 2010 – 2060 (EU-AGEING-REPORT 2015)

Ausgaben Ausgaben Ausgaben

Altersgruppe 65+

gesetzliche PV Beamtenpensionen gesamt

in % der

in % des BIP

Gesamtbevölkerung

2013 10,4 3,5 13,9 18,2

2020 10,6 3,3 13,9 19,5

2030 11,6 2,8 14,4 23,5

2040 12,8 1,9 14,7 26,4

2050 13,5 1,1 14,6 27,4

2060 13,5 0,9 14,4 28,9

Quellen: EU-Kommission (Ageing Report 2015); BMF/BMASKALTERSSICHERUNG ÖSTERREICH

ÖFFENTLICHER RENTENAUFWAND - AUSBLICK

GRAFIK

30,0%

25,0%

% des BIP

20,0%

Pensionsaufwand

Beamte

15,0% Pensionsaufwand

PV

65+ in % der

Gesamtbevölkerung

10,0%

5,0%

0,0%

2013

2015

2017

2019

2021

2023

2025

2027

2029

2031

2033

2035

2037

2039

2041

2043

2045

2047

2049

2051

2053

2055

2057

2059

Quelle: Europäische Kommission 2015, BMF 2015 ; eigene GrafikÖGB/AK POSITION

Jede Form einer guten Alterssicherung kostet viel Geld

gesetzliche Systeme sind kostengünstiger als private

(keine Vertriebskosten, niedrigere Verwaltungskosten, keine

Gewinnverrechnung, etc)

Jede Form der Alterssicherung ist Risiken ausgesetzt

die Risiken gesetzlicher umlagefinanzierter Systeme sind in Summe

geringer als die Risiken bei „Kapitaldeckung“

Hochwertige Alterssicherung erfordert sozialen Ausgleich

die Berücksichtigung von Kindererziehungszeiten, von

Arbeitslosigkeit etc gibt es nur in gesetzlichen Systemen

FAZIT: WIR BRAUCHEN AUCH FÜR DIE HEUTE JÜNGEREN EIN

STARKES GESETZLICHES RENTENSYSTEM2.

VERGLEICH

ÖSTERREICH - DEUTSCHLANDÖSTERREICH - DEUTSCHLAND

REFORMWEGE

Österreich:

Umfassende Reformen, aber Beibehaltung des Ziels der

Lebensstandardsicherung im gesetzlichen System (Zielformel: 80/45/65)

Deutschland:

Umfassende Reformen mit gezielter Teilverlagerung zu Betriebs- und

Privatrenten (Lebensstandardsicherung soll in Zukunft im

Zusammenwirken von 1./2./3. „Säule“ erreichbar sein)ÖSTERREICH - DEUTSCHLAND

ZENTRALE UNTERSCHIEDE I

Österreich setzt auch für die heute Jüngeren auf eine starke

umlagefinanzierte „1. Säule“ (keine Verlagerung zu kapitalbasierten

Renten)

Das Leistungsniveau der GRV ist in Österreich wesentlich höher als in

Deutschland

Die Mindestsicherung im Alter ist in Österreich in die GRV integriert

(„Ausgleichszulage“ finanziert aus Bundesmitteln)

Der Versichertenkreis der GRV ist in Österreich wesentlich breiter als in

Deutschland - ErwerbstätigenversicherungÖSTERREICH - DEUTSCHLAND

ZENTRALE UNTERSCHIEDE II

Finanzierung GRV:

- in Österreich gibt es höhere Beitragssätze (22,8 %)

- „Ausfallshaftung des Bundes“: in Österreich ist gesetzlich geregelt, dass

die Differenz zwischen Beitragseinnahmen und Ausgaben aus dem

Bundesbudget zu begleichen ist

Die Beamtenversorgung wurde in Österreich in den Reformprozess

einbezogen (Angleichung des Leistungsrechts)

Betriebsrenten: Der Erfassungsgrad ist in Österreich deutlich niedriger als

in Deutschland (ca 30 %) / gesetzliche Vorgabe: mindestens 50 % des

Beitrags durch ArbeitgeberÖSTERREICH - DEUTSCHLAND

RENTENHÖHEN 2013

2600

2400

ÖSTERREICH DEUTSCHLAND

2200

2000 € 1.820

1800

1600

1400

€ 1.220

1200

€ 1.050

1000

800

€ 590

600

400

200 Männer Frauen Männer Frauen

0

Quelle: Blank et al: Österreichs Alterssicherung: Vorbild für Deutschland?, Wirtschaftsdienst 4/2016; eigene GrafikÖSTERREICH - DEUTSCHLAND

(THEORETISCHE) ERSATZRATEN FÜR JÜNGERE

100

ÖSTERREICH DEUTSCHLAND

90

78.1%

80

70

60

Gesetzliche Pension

50

Betriebspension

37.5%

40

30

20

12.5%

10

0

Zentrale Annahmen: Arbeitsbeginn 2014 in Alter 20; durchgehende Erwerbstätigkeit bis 65; konstanter Verdienst jeweils in Höhe des

Durchschnittsverdiensts

Quelle: OECD: Pensions at a Glance 2015; eigene GrafikMAKROÖKONOMISCHE ENTWICKLUNG Zentrale Erkenntnis: Trotz starker öffentlicher Rentenversicherung ist Österreich ist volkswirtschaftlich nicht schlechter gefahren als Deutschland! Quelle: Blank et al: Alterssicherung in Deutschland und Österreich: Vom Nachbarn lernen? WSI-Report Nr 27/2016

3.

Arbeitsmarkt als zentrale Stellschraube

zur Bewältigung des demographischen

WandelsFEHLER AUS VERSEHEN?

VERWECHSLUNG / GLEICHSETZUNG VON DEMOGRAPHISCHER UND

ÖKONOMISCHER „ABHÄNGIGKEITSQUOTE“

“Erwartet wird, dass sich die Zahl der Rentner in Europa bis 2060 relativ zur

Zahl der Beitragszahler verdoppeln wird – diese Situation ist unhaltbar”

(EU-Kommission, Vorstellung des Grünbuchs zu den Pensionen am 7/7/2010)

“Die Zahl der Menschen im Alter 65+ in Relation zur Zahl der Menschen im

Erwerbsalter wird sich verdoppeln von 25,4 % (2008) auf 53,5 % (2060) … 2008

standen jedem Rentner vier Erwerbstätige gegenüber. 2060 wird es pro Rentner

werden es nur mehr zwei Erwerbstätige geben.”

(EU-Parlament, Bericht vom 4/2/2011 zum Grünbuch zu den Pensionen)FEHLER AUS VERSEHEN?

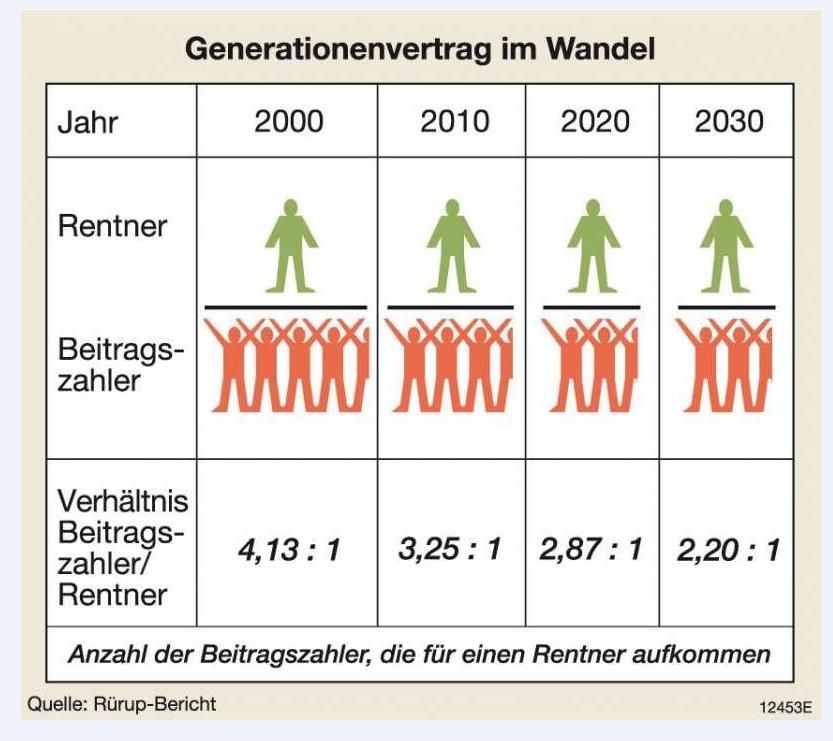

RÜRUP-BERICHT – FEHLER AUS VERSEHEN? GLEICHSETZUNG DEMOGRAPHISCHE/ÖKONOMISCHE „ABHÄNGIGKEIT“ HIOBSBOTSCHAFT: 2030 ENTFÄLLT 1 RENTNER AUF 2,2 VERSICHERTE! – WIE IST DAS HEUTE ???

AK-ABHÄNGIGKEITSQUOTEN-RECHNER

DEMOGRAPHISCHER WANDEL 2010-2050

(EU-27)

2010 (EU-27) 2050 (EU-27)

Demographische Abhängigkeitsquote: 26 % Demographische Abhängigkeitsquote: 50 %

d_DR = Demographische Abhängigkeitsquote: Altersgruppe 65+ relativ zu 15-64

Quelle: AK-Wien / Abhängigkeitsquoten-Rechner (Daten: Eurostat, europop 2010)AK-ABHÄNGIGKEITSQUOTEN-RECHNER

DEMOGRAPHISCHE / ÖKONOMISCHE „ABHÄNGIGKEIT“

(EU-27 / LABOUR FORCE SURVEY INKL. MINIJOBS)

2010 2010

Demographische Abhängigkeitsquote: 26 % Demographische Abhängigkeitsquote: 26%

Ökonomische Abhängigkeitsquote : 65 %

Beschäftigungsquote (20-64): 68.6 %

d_DR = Demographische Abhängigkeitsquote ……….Bevölkerung im Alter 65+ relativ zu 15-64

e_DR = Ökonomische Abhängigkeitsquote…………... Arbeitslose und Pensionisten (incl Invalidität)

relativ zur Zahl der Erwerbstätigen

Erwerbstätige Arbeitslose und Andere – Schüler, Studenten,

Pensionisten Hausfrauen/-männer, etc

(rechtes Bild)

Quelle: AK-Wien, AK-Abhängigkeitsquoten-Rechner (database: Eurostat – europop 2010 / Labour Force

Survey 2012; EU-Kommission – Ageing Report 2012; eigene Berechnungen)ABHÄNGIGKEITSQUOTEN IM VERGLEICH

2010-2050 / EU-27

100

90 Demographische „Abhängigkeit“

+ 92%

80

70

60

50

40

30

Ökonomische „Abhängigkeit“

+ 23% Standard Szenario

20

+ 12% Ökonomische „Abhängigkeit“

10 High-Employment Szenario

0

2010 2050

Quelle: AK-Wien, Abhängigkeitsquotenrechner (2012)EU-WEISSBUCH ZU PENSIONEN (2012)

VERWEIS AUF AK – ABHÄNGIGKEITSQUOTEN-RECHNER

DIE ALTERSSTRUKTUR EINER GESELLSCHAFT ALLEIN SAGT

WENIG AUS. VIEL WICHTIGER ALS DEMOGRAPHISCHE SIND

ÖKONOMISCHE ABHÄNGIGKEITSQUOTEN

„Der springende Punkt ist die wirtschaftliche Abhängigkeitsrate,

die wie folgt definiert ist: Arbeitslose und Personen im Ruhestand als

Prozentsatz der Erwerbstätigen“

ERFORDERLICH IST EINE STEIGERUNG DER BESCHÄFTIGUNGS-

QUOTEN IN ALLEN ALTERSGRUPPEN

„… Beschäftigungsquote steigern, und das nicht nur in der Gruppe der

Älteren, sondern auch in Gruppen mit geringen Beschäftigungsquoten

wie Frauen, Migrantinnen und Migranten sowie junge Menschen“STRATEGIEN ZUR SICHERUNG DER BALANCE ZWISCHEN ARBEITS- UND PENSIONSJAHREN

„Die Anhebung der Beschäftigungsquoten … ist die wirksamste Strategie, mit der sich Länder auf die Alterung der Bevölkerung vorbereiten können“ (EU-Kommission, Demographie-Bericht 2008)

Sie können auch lesen