Wirtschaftsbericht USA - Juni 2021 - Switzerland Global Enterprise

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wirtschaftsbericht USA Juni 2021

Executive Summary

Die Covid-19 Pandemie hatte einen signifikanten Einfluss auf die amerikanische Wirtschaft

und Gesellschaft. Nach einem dramatischen Rückgang der Wirtschaftstätigkeit und einem

massiven Anstieg der Arbeitslosigkeit Mitte 2020 erfahren die USA nicht zuletzt aufgrund der

verbesserten Gesundheitslage und mehrerer fiskalischer Hilfs- und Stimuluspakete von histo-

rischem Ausmass eine robuste wirtschaftliche Erholung. Diese hat einen positiven Einfluss auf

die Weltwirtschaft, wovon auch die Schweizer Exportwirtschaft profitiert.

Die US-Wirtschaft verzeichnete 2020 einen Rückgang von 3,5%1. Das Wirtschaftswachstum

hat gegen Ende 2020 und Anfang 2021 wieder stark angezogen und soll laut Prognosen 2021

zwischen 6,4% (IWF) und 6,9% (OECD) betragen. Das steigende Wachstum hat sich auch in

einer steigenden Inflation niedergeschlagen. Für das Jahr 2021 erwartet die US-Notenbank

Fed jedoch eine Stabilisierung der Inflation um 3,4%. Die Fed bezeichnet die Inflation als vo-

rübergehendes Ereignis, hat nun aber erste Zinserhöhungsschritte bereits für 2023 angekün-

digt. Die mittelfristigen Inflationserwartungen für die kommenden fünf Jahre betragen 2,3%,

nachdem sie während der Coronakrise zwischenzeitlich auf 0,86%2 gefallen waren.

Die Handelspolitik der USA steht seit dem Regierungswechsel ganz unter dem Motto «Build

Back Better». Sie hat sich dabei im Vergleich zur vorherigen Regierung zumindest im Ansatz

verändert: Der Fokus hat sich von bilateralen Handelsdefiziten und entsprechenden «Deals»

auf den Multilateralismus und die Kooperation mit alliierten Partnern verschoben. Dazu wurden

konkrete Absichtserklärungen und Prozesse u.a. mit der G7 und bilateral mit der EU verein-

bart. Das Engagement an der WTO für Reformen hat zugenommen und eine Lösung zur glo-

balen Verteilung von COVID-19 Impfstoffen wird angestrebt. Gleichzeitig hat sich die Gross-

mächte-Konkurrenz und strategische Rivalität mit China verstärkt.

Bzgl. bilateraler Handelsabkommen hat die neue Regierung noch keine Position bezogen.

Die bisherigen US-Verhandlungen u.a. mit dem UK und Kenia unterstehen weiterhin einer

Prüfung. Davon sind auch die exploratorischen Gespräche mit der Schweiz betroffen.

Der Bestand der Schweizer Direktinvestitionen in den USA betrug Ende 2019 rund USD

300 Mrd. Die Schweiz liegt damit auf Platz sechs der am meisten in den USA investierenden

Länder, nach Japan, dem Vereinigten Königreich, Kanada, der Niederlande und Deutschland.

Mit CHF 19,8 Mrd. Exporten in die Schweiz und CHF 68,8 Mrd. Importen aus der Schweiz

rangiert die Schweiz 2020 auf Platz acht der wichtigsten US-Partner im Warenhandel. Das

bilaterale US-Güterhandelsdefizit hat im Vergleich zum Vorjahr massiv zugenommen und be-

trug 2020 knapp CHF 49 Mrd. (+93%). Der seit 2013 anhaltende Trend zu stetig wachsenden

Defiziten im Warenhandel wurde damit fortgesetzt. Die Schweiz verzeichnete 2020 einen mas-

siven Güterexportzuwachs in die USA (+55,6%), wodurch die USA das wichtigste Exportland

für die Schweiz wurde. Dies lässt sich grösstenteils durch die Zunahme beim Goldhandel im

Zuge der Covid-19 Pandemie erklären.3

Der bilaterale Dienstleistungshandel umfasste 2019 CHF 51 Mrd. Davon haben die USA

CHF 29,9 Mrd. in die Schweiz exportiert und CHF 21,1 Mrd. aus der Schweiz importiert4. Im

Gegensatz zum Güterhandel haben die USA im Dienstleistungshandel mit der Schweiz tradi-

tionell einen Handelsbilanzüberschuss. Der Gesamthandel von Gütern und Dienstleistungen

1 https://www.bea.gov/data/gdp/gross-domestic-product

2 https://fred.stlouisfed.org/series/T5YIFR

3 http://www.swiss-impex.admin.ch

4 SECO, Services Trade Cockpit. Zahlen bis 2019 verfügbar

2 / 26betrug 2019 CHF 114,1 Mrd.5 Damit waren die USA für die Schweiz der zweitwichtigste Han-

delspartner nach Deutschland.

Die USA kritisierten während Jahren, dass der Schutz von Urheberrechten im Internet in der

Schweiz nur ungenügend durchgesetzt werden kann. Die Schweiz hat am 1. April 2020 eine

Revision des Urhaberrechts in Kraft gesetzt, weshalb sie auch in der 2021-Ausgabe des Spe-

cial 301 Berichts über den Schutz des geistigen Eigentums nicht mehr auf der Watchlist er-

schien.

Das US-Finanzministerium hat im April 2021 die neuste Ausgabe seines halbjährlichen Be-

richts zur Währungspolitik der bedeutendsten US-Handelspartner veröffentlicht. Die Schweiz

erfüllt erneut alle drei Kriterien, wird aber im Unterschied zum Treasury-Bericht im Dezember

2020 nicht mehr als Währungsmanipulatorin bezeichnet.

Aktuell wird zudem eine Erhöhung des Unternehmenssteuersatzes von 21% auf 28% disku-

tiert. Dies würde Mehreinnahmen von USD 858 Mrd. über zehn Jahre generieren. Die USA

schlagen zudem einen globalen Mindeststeuersatz von 15% vor.

5Addiert man stattdessen die letzten verfügbaren Zahlen von 2020 (Güterhandel) und 2019 (Dienstleistungen),

kommt man auf ein Handelsvolumen von CHF 139,6 Mrd.

3 / 261 Wirtschaftliche Probleme und Herausforderungen

Die Covid19 Pandemie und die daraus hervorgehenden Hilfs- und Stimuluspakete sind nach

wie vor die bestimmenden Kräfte für die wirtschaftliche Entwicklung der USA. Die Wirt-

schaftstätigkeit hat sich nach einer Talfahrt Mitte 2020 wieder erholen können. Auch die Ar-

beitslosigkeit ist nach einem Rekordhoch wieder signifikant gesunken. Aus wirtschaftspoliti-

scher Sicht war der Regierungswechsel Anfang 2021 ausschlaggebend für eine Reihe neuer

Massnahmen, welche unter dem «Build Back Better»-Motto der Biden-Regierung stehen.

Wirtschaftliche Entwicklung

Die US-Wirtschaft schrumpfte 2020 um 3.5%6. Dabei durchlief sie mit einem Konjunkturein-

bruch von 31,4% im Sommer und einer Aufholjagt von 33.4% im 3. Quartal eine regelrechte

Achterbahnfahrt. Mit der Hoffnung in die Impfung, einer erwarteten politischen Stabilität nach

der Präsidentenwahl und mit der Aussicht auf ein weiteres Stimuluspaket haben sich nicht nur

das BIP, sondern auch die grössten US-Indizes gegen Ende 2020 erholt und gar neue Allzeit-

hochs erreicht: Der S&P 500 ist 2020 um 16% gewachsen, der Dow Jones hat ein Plus von

7,25% erreicht und der Technologie-Index Nasdaq hat gar um 42,3% zugenommen. Das neue

Jahr startete mit aufkommenden Inflationsängsten etwas verhaltener. Im ersten Quartal haben

die Indizes erst stagniert, im März aber wieder angezogen (S&P 500 +5.8%, Dow Jones

+7.8%, Nasdaq +2.8%). Das kontinuierliche Wirtschaftswachstum sowie eine Abnahme der

Arbeitslosenquote weisen auf eine Kontinuität dieses Trends hin. Die OECD rechnet mit einem

BIP-Wachstum von 6.9% 2021 sowie 3.6% 2022. Der IWF rechnet mit 6.4% 2021 und 3.5%

2022. Dies ist ein höheres erwartetes Wachstum als in der Euro-Zone, aber tiefer als in

Schwellenländern wie China oder Indien.

Steuererhöhungen sind Teil des American Jobs Plan und der American Families Plan, welche

zusammen mit dem American Rescue Plan Teil von Bidens Build Back Better Strategie sind.

Unter Berücksichtigung der bisher im US-Kongress verabschiedeten Pläne (ohne American

Jobs Plan und American Families Plan) wird Ende Fiskaljahr 2021 ein US-Schuldenstand von

108% des BIP erwartet. Wenn man die Budget- und Steuervorschläge der Administration für

das Fiskaljahr 2022 miteinbezieht, erwartet die Administration eine Staatsverschuldung von

über 100% des BIP für das nächste Jahrzehnt mit einem Höchstwert von 117% im Jahr 2031.

Die Bundesverwaltung erwartet jedoch, dass das Haushaltsdefizit von derzeit 16,7% des BIP

auf 4,7% im Jahr 2031 sinken wird.

Beschäftigung

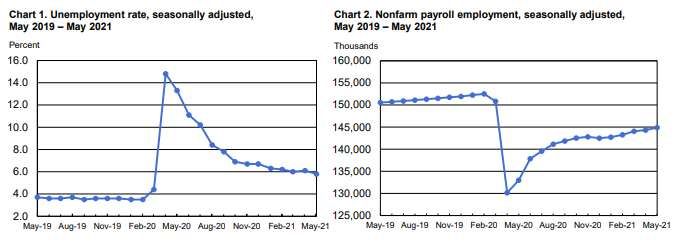

Auf dem Höhepunkt der Covid-19 Pandemie erreichte die US-Arbeitslosenquote im April 2020

mit 14,7% einen historischen Höchststand. Dank den verschiedenen Stimuluspaketen der Re-

gierung (siehe Anhang 2) und den raschen Fortschritten mit der Impfstoffverteilung konnte die

Beschäftigung inzwischen stabilisiert werden und scheint sich bei knapp unter 6% oder rund 9

Mio. Arbeitslosen einzupendeln. Mit der unterdessen fast vollständigen Wiedereröffnung zei-

gen sich erste Symptome eines sich verändernden Arbeitsmarkts: Die Zahl der aus wirtschaft-

lichen Gründen teilzeitbeschäftigten Personen lag im Mai 2021 um rund 873'000 FTE höher

als im Februar 20207. Aktuell arbeiten zudem 16.6% der Beschäftigten in einem Modell mit

6 https://www.bea.gov/sites/default/files/2021-03/tech4q20_3rd.pdfhttps://www.bea.gov/news/2019/initial-

gross-domestic-product-4th-quarter-and-annual-2018

7 Bureau of Labor Statistics (2021. The Employment Situation – May 2021

4 / 26Telearbeit. Obwohl dieser Anteil im Zuge der Wiedereröffnungen leicht sinkt, liegt er doch we-

sentlich höher als noch vor der Pandemie. Gemäss einer Umfrage8 von Mai 2021 würde es

87% der erwerbstätigen Bevölkerung bevorzugen, mindestens einen Tag pro Woche von zu

Hause aus zu arbeiten. Die USA sind gemäss dem WEF Competitiveness Report 2020 auf

dem fünften Platz weltweit, was flexible Arbeitsformen angeht.9

Quelle: US DOL, Bureau of Labor Statistics

Handelspolitik

Die US-Handelspolitik der neuen Administration ist ein integraler Bestandteil der Build Back

Better Agenda und soll zur Verbesserung der Arbeitsplatzsituation der USA beitragen (Stich-

wort: «worker centred trade policy»). Die künftige Handelspolitik wird primär anhand der Frage

beurteilt, wie sie dem Arbeiter aus der US-Mittelschicht helfen kann. In der internationalen

Zusammenarbeit hat sich der Fokus von Handelsdefiziten und bilateralen Deals auf den Mul-

tilateralismus und die Zusammenarbeit mit ähnlich gesinnten Partnern verschoben. Gleichzei-

tig bleiben die bisherigen Herausforderungen bestehen, wobei die Beziehung mit China ein

zentrales Element bleibt. Noch hat sich die Regierung nicht dazu geäussert, ob und wie sie

mit den von der Trump-Administration geerbten Handelsmassnahmen gegenüber China wie

z.B. Schutzzöllen umgehen wird. Es wurde jedoch eine umfassende Überprüfung der China-

Politik angekündigt. Dies hat zur Folge, dass u.a. die Zölle auf chinesische Produkte weiterhin

in Kraft bleiben. Mehr Bewegung gab es in der Beziehung mit der EU. Beide Seiten haben im

März eine Suspendierung ihrer Vergeltungszölle im Airbus/Boeing Streit sowie Verhandlungen

für eine langfristige Lösung angekündigt. Die EU hat die Erhöhung der Vergeltungszölle im

Bereich der Section 232 Zölle auf Stahl und Aluminium verschoben und strebt mit den USA

eine Lösung bis Ende 2021 an. Daneben haben die Staats- und Regierungschefs einen hoch-

rangigen Handels- und Technologierat EU-USA (EU-US Trade and Technology Council, TTC)

eingerichtet, der die Zusammenarbeit bei digitalen Themen, dem Ausbau von Lieferketten und

der Entwicklung internationaler Standards stärken soll. In der WTO haben die USA ihr Enga-

gement für Reformen angekündigt. Weitere Herausforderungen bestehen in der Sicherstellung

von Wertschöpfungsketten für essentielle Güter, wo die Biden-Administration eine erste Ana-

lyse in den Sektoren Pharma, Halbleiter, Batterien und Mineralien vorgenommen und weitere

Überprüfung der Situation mit Politikempfehlungen angekündigt hat. Auch die Beschaffung

von US-Gütern durch die Bundesbehörden (Buy American) wird weiterhin ein wichtiges Politi-

kelement bleiben.

8 Prudential (2021). Pulse of the American Worker Survey

9 World Economic Forum (2020). Global Competitiveness Report

5 / 26Inflation und Leitzinsen

Am 3.3.2020 folgte der erste ausserplanmässige Fed-Entscheid seit der Finanzkrise vor gut

10 Jahren. Es senkte den Leitzins um einen halben Prozentpunkt von 1,5 - 1,75% auf den

Korridor von 1 - 1,25%. Am 15.3.2020 senkte das Fed das Zielband für die Leitzinsen auf 0 -

0,25%. Seither wurden die Leitzinsen nicht mehr angetastet. Im April 2020 stellte die US-

Notenbank ihre Notprogramme vor, mittels derer mehr als 2,3 Billionen USD an Krediten an

Unternehmen aller Grössenordnungen sowie an in Schwierigkeiten geratene Städte und Bun-

desstaaten ausgegeben werden können. Eine von sieben Positionen im Board of Governors

der US-Notenbank Federal Reserve (Fed) bleibt zum Berichtszeitpunkt unbesetzt. Powells

Mandat läuft im Februar 2022 aus, dasjenige zweier weiterer Board-Mitglieder (Clarida und

Quarles) in den nächsten Monaten. Unter dem Strich kann Präsident Biden also - mit Unter-

stützung des Senats - insgesamt vier Positionen besetzen und hat damit den nötigen Spiel-

raum, um dem Fed seinen Stempel aufzudrücken. Die mittelfristigen Inflationserwartungen für

die kommenden fünf Jahre betragen 2,3%, nachdem sie während der Coronakrise zwischen-

zeitlich auf 0,86%10 gefallen waren.

2 Internationale und regionale Wirtschaftsabkommen

2.1 Politik, Prioritäten des Landes

Die internationale Wirtschaftspolitik der US-Verwaltung hat sich seit dem Regierungswechsel

insbesondere in ihrem Stil geändert: Anstelle einer erratischen Politik, welche v.a. auf unilate-

ralen Massnahmen und bilateralen Abkommen beruhte, kündigte Biden eine Rückkehr zum

Multilateralismus und eine Zusammenarbeit mit Alliierten an. Wie diese Politik jedoch konkret

ausgestaltet werden soll, wird weiterhin analysiert und diskutiert. So sind Verhandlungen wie

z.B. für ein Freihandelsabkommen mit dem UK oder Kenia nach wie vor Gegenstand von

Überprüfungen («Reviews»). Gleichzeitig ist ein verstärktes Engagement in verschiedenen

Foren wie der G7, G20, der WTO oder der OECD spürbar.

In der OECD streben die USA eine multilaterale Lösung in der Frage der Besteuerung der

digitalisierten Wirtschaft an. Noch unter der Regierung Trump kam eine Untersuchung des

USTR zum Schluss, dass Digitalsteuern von Indien, Italien, Österreich, Spanien, der Türkei

und dem UK diskriminierend seien, gegen die Prinzipien der internationalen Besteuerung ver-

stiessen und ausschliesslich US-Firmen belasten würden. Das USTR hat in diesem Zusam-

menhang Anfang Juni 2021 Vergeltungszölle eingeführt, diese aber gleichzeitig mit der Be-

gründung der OECD- und G20-Prozesse für sechs Monate suspendiert.

In der WTO hat sich die neue US-Regierung für Reformen der Organisation ausgesprochen

und engagiert sich in den entsprechenden Diskussionen. In der Substanz haben sich die Po-

sitionen jedoch nicht massgeblich verändert. Hierbei wird immer wieder unterstrichen, dass

die USA nicht erst seit der Trump-Verwaltung auf die Probleme der WTO wie z.B. bei der

Streitschlichtung oder dem Entwicklungsstatus hingewiesen, sondern diese Vorbehalte bereits

zuvor zur Sprache gebracht habe. Konkrete Vorschläge für die Reformen seitens USA lassen

aber weiterhin auf sich warten. Dies ist auch in den Verhandlungen für einen TRIPS Waiver

für Covid-19 Impfungen der Fall (siehe Kapitel «Geistiges Eigentum»).

Eine weitere Priorität der Biden-Administration stellt die Durchsetzung bestehender Wirt-

schaftsabkommen dar. Der Fokus wird dabei auf das USMCA gelegt. Erste Taten folgten, als

10 https://fred.stlouisfed.org/series/T5YIFR

6 / 26die USA im Streitschlichtungsverfahren mit Kanada im Bereich der Milchprodukte das erste

Panelverfahren ersuchte. Zudem wurde Anfang Mai das erste Mal der USMCA rapid response

mechanism im Bereich des Arbeiterschutzes gegen Mexiko angewandt. Weitere Streitigkeiten,

z.B. im Bereich des Nutzholzes (Kanada), sind nicht auszuschliessen.

Ein etwas anderes Bild ergibt sich bezüglich der Umsetzung des phase one-Handelsabkom-

mens mit China. Bereits unter der Trump-Verwaltung wurde von Experten bezweifelt, ob China

seinen Kaufverpflichtungen nachkommen wird.11 Im ersten Jahr des Abkommens (2020) hat

China lediglich knapp 60% der angezielten Importe beschafft. Bis im April 2021 importierte

China lediglich USD 47,1 Mrd. anstatt der angestrebten USD 64,5 Mrd. Auch in anderen Be-

reichen dieses Abkommens wie z.B. dem Schutz des geistigen Eigentums würde China seinen

Verpflichtungen nicht genügend nachkommen. Die US-Regierung ist weiterhin mit der Analyse

der China-Politik beschäftigt, weshalb noch unklar ist, wie es mit diesem Abkommen weiter-

gehen wird. Dies ist auch mit Grund dafür, dass immer noch kein hochrangiges Treffen zwi-

schen den beiden Parteien stattgefunden hat, wie dies das Abkommen eigentlich zweimal

jährlich vorsehen würde.

2.2 Aussichten für die Schweiz

Die Coronakrise hatte einen negativen Einfluss auf die exploratorischen Gespräche zwischen

der Schweiz und den USA für ein Freihandelsabkommen. Aufgrund der laufenden Überprü-

fung der US-Handelspolitik durch die neue Regierung wurden diese Gespräche auch noch

nicht wiederaufgenommen. Die Schweiz hat gegenüber der Biden-Administration ihr Interesse

für eine Weiterführung der exploratorischen Gespräche wiederholt ausgedrückt. Zuletzt wurde

das Thema zwischen Präsident Biden, Präsident Parmelin und Bundesrat Cassis am 15. Juni

2021 aufgenommen. Ob die Gespräche für ein potentielles Freihandelsabkommen wiederauf-

genommen werden können, hängt auch von der generellen US-Position gegenüber neuen

Freihandelspartnern ab. Dabei gilt es eine potentielle Diskriminierung der Schweizer Anbieter

bei möglichen Freihandelsabkommen zwischen den USA und Drittstaaten wie das UK oder

die EU zu vermeiden.

Mit der Rückkehr in das Pariser Klimaabkommen haben die USA die ersten Signale für ein

verstärktes Engagement auf multilateraler Ebene gesendet. In diesem Sinne kann die Staa-

tengemeinschaft auch auf Fortschritte bei den Reformprozessen an der WTO oder Lösungs-

findungen an der OECD hoffen.

Die Gespräche mit der EU für eine Lösung im Bereich der Section 232 Zölle auf Stahl und

Aluminium werden die entsprechenden Diskussionen zwischen der Schweiz und den USA be-

einflussen. Bis anhin haben sich die USA noch nicht zur Frage geäussert, inwiefern eine Lö-

sung mit anderen Partnern auch die Zölle auf Schweizer Produkte betrifft.

3 Aussenhandel

3.1 Entwicklung und allgemeine Aussichten

3.1.1 Warenhandel 2020

11 https://www.piie.com/research/piie-charts/us-china-phase-one-tracker-chinas-purchases-us-goods

7 / 26Die Pandemie hatte 2020 eine signifikante Auswirkung auf den Aussenhandel der USA. Das

Warenhandelsvolumen der USA hat 2020 im Vergleich zu 2019 abgenommen. Den US-

Exporten von USD 1‘434 Mrd. (-13,1%) standen US-Importe im Wert von USD 2‘350 Mrd. (-

6,5%) gegenüber. Das US-Handelsdefizit beläuft sich damit auf rund USD 915 Mrd., was einer

Zunahme von 6% gegenüber dem Vorjahr entspricht. Nach einem Rückgang des Handelsde-

fizits Ende 2020 erreichte dieses Anfang 2021 erneut Rekordwerte.12 .

Die EU als Block ist der wichtigste Handelspartner der USA (17% beim Export, respektive 18%

beim Import). Werden die EU-Mitgliedsstaaten einzeln betrachtet, hat China (14,9%) 2020 die

US-Nachbarn Mexiko (14,3%) und Kanada (13%) als wichtigsten Handelspartner knapp ab-

gelöst. Das Handelsdefizit mit der EU beträgt über 182 Mrd. USD. Wichtigster Handelspartner

unter den EU-Staaten ist Deutschland, woher die USA 2020 Güter im Wert von über 115 Mrd.

USD importierten.13

3.1.2 Dienstleistungshandel 2020

Die USA haben 2020 Dienstleistungen im Wert von USD 692 Mrd. exportiert und von USD 458

Mrd. importiert. Im Vergleich zum Vorjahr haben die Dienstleistungsexporte der USA um über

20%, die Importe um über 22% abgenommen.14 Im Gegensatz zum Güterhandel weisen die

USA seit Jahrzehnten einen Dienstleistungshandelsüberschuss aus. Dieser hat 2020 gesamt-

haft abgenommen und belief sich auf USD 234 Mrd., wobei die USA mit allen wichtigen Han-

delspartnern einen Überschuss oder zumindest eine ausgeglichene Bilanz erzielt haben.

3.1.3 Handelszahlen 2021

Die Handelszahlen zeigen im 2021 eine Erholung von der Coronakrise. Im März 2021 sind die

Exporte im Vergleich zum Februar nochmals um USD 12,4 Mrd. auf USD 200 Mrd. gestiegen.

Die Importe sind um USD 16,4 Mrd. auf USD 274,5 Mrd. gestiegen. Im März 2021 ist das

Handelsdefizit nochmals angestiegen und erreichte USD 74,5 Mrd., wobei das Güterdefizit um

USD 3,6 Mrd. angestiegen und die Dienstleistungsüberschuss um USD 300 Mio. gesunken

ist. Am stärksten sind die Ausfuhren von nichtmonetärem Gold, Rohöl, Edelmetalle sowie Mi-

neralöl gewachsen. Bei den Dienstleistungen haben die Exporte der Reise- und Transportbra-

che Anfang 2021 wieder etwas angezogen. Der Importanstieg ist bei den Konsumgütern, v.a.

der Textilindustrie sowie der Reise- und Transportbranche am deutlichsten.15

3.2 Bilateraler Handel

3.2.1 Warenhandel 2020

Mit CHF 19,8 Mrd. Exporten in die Schweiz und CHF 68,8 Mrd. Importen aus der Schweiz

rangiert die Schweiz neu auf Platz acht der wichtigsten Handelspartner der USA (2020) im

Warenhandel. Das Handelsdefizit der USA gegenüber der Schweiz ist im Vergleich zu den

Vorjahren nochmals stark angestiegen und beträgt knapp CHF 49 Mrd. (+93%). Der seit 2013

anhaltende Trend zu stetig wachsenden Defiziten im Warenhandel wurde 2020 somit fortge-

setzt. Der letztjährige Anstieg ist dem Handel mit Gold und anderen Edelmetallen, Münzen,

Edel- und Schmucksteine sowie Kunstgegenstände und Antiquitäten zuzuschreiben. Der bila-

terale Handel ohne diese Produkte war 2020 sogar rückläufig (Exporte -5,9%, Importe -

12 https://www.census.gov/foreign-trade/statistics/highlights/AnnualPressHighlights.pdf

13 US Census Bureau: https://www.census.gov/foreign-trade/statistics/highlights/top/top1912yr.html

14 US Bureau of Economic Analysis, U.S. International Trade in Goods and Services:

https://www.bea.gov/data/intl-trade-investment/international-trade-goods-and-services

15 https://www.bea.gov/news/2021/us-international-trade-goods-and-services-march-2021

8 / 2616,5%). Der Güterhandelsüberschuss der Schweiz betrug im 2020 ohne Gold und andere

Edelmetalle, Münzen, Edel- und Schmucksteine CHF 28 Mrd.16

Gold in Barren und andere Edelmetalle, Münzen, Edel- und Schmucksteine sowie Kunstge-

genstände und Antiquitäten miteingeschlossen, waren die USA 2020 die wichtigste Export-

destination für Schweizer Produkte, mit einem Exportanteil von 23%. Mit knapp 7,2% der

Schweizer Gesamteinfuhren liegen die USA bei den Importen auf Rang drei. Beim Gesamt-

warenhandel rangieren die USA direkt nach Deutschland auf Platz zwei.

Im 2020 haben Edelmetalle, Edel- und Schmucksteine (42,4%) die pharmazeutischen Erzeug-

nisse (37,7%) als wichtigste Güterkategorie beim Export überholt. Präzisionsinstrumente, Uh-

ren und Schmuck (9,2%) sowie Maschinen, Apparate, Elektronik (5%) nehmen die Plätze drei

und vier ein. Die wichtigsten Importhandelskategorien sind Edelmetalle, Edel- und Schmuck-

steine (40,3%), Pharmazeutische Erzeugnisse (24,2%) gefolgt von Präzisionsinstrumenten

und Uhren (11,4%) sowie Fahrzeugen, inkl. Luft- und Raumfahrzeuge (7,3%).

3.2.2 Dienstleistungshandel 201917

Der bilaterale Dienstleistungshandel umfasste 2019 CHF 51 Mrd., davon wurden CHF 29,9

Mrd. in die Schweiz exportiert und CHF 21,1 Mrd. aus der Schweiz importiert. Im Gegensatz

zum Güterhandel haben die USA im Dienstleistungshandel mit der Schweiz einen Handelsbi-

lanzüberschuss (CHF 8,9 Mrd. für 2019). Die wichtigsten Dienstleistungsexporte der Schweiz

in die USA sind: Lizenzen (CHF 7,4 Mrd.), F&E (CHF 2,8 Mrd.) und Versicherungen (CHF 1,9

Mrd.). Auch die USA exportieren hauptsächlich Lizenzen (CHF 11,4 Mrd., F&E (CHF 8 Mrd.)

und IKT (CHF 3,5 Mrd.) in die Schweiz. Beim Gesamthandel (Waren und Dienstleistungen)

sind die USA im 2019 mit rund CHF 114,1 Mrd. nach Deutschland der zweitwichtigste Han-

delspartner der Schweiz.18

Übersicht Handel Schweiz-USA aus Schweizer Sicht (in Mrd. CHF)

2019 2020

Warenexporte 44,2 68,8

Warenimporte 18,9 19,8

Total Warenhandel 63,1 88,7

Dienstleistungsexporte 21,1

Dienstleistungsimporte 29,9

Total Dienstleistungshandel 51

Gesamthandel (Waren und DL) 114,1

16 www.swiss-impex.admin.ch

17 SECO, Services Trade Cockpit. Zahlen bis 2019 verfügbar

18Addiert man stattdessen die letzten verfügbaren Zahlen von 2020 (Güterhandel) und 2019 (Dienstleistungen),

kommt man auf ein Handelsvolumen von CHF 139,6 Mrd.

9 / 263.2.3. Entwicklung bilateraler Handel 2021

Nach einem turbulentem 2020 haben sich die US-Güterimporte aus der Schweiz im ersten

Quartal 2021 etwas stabilisiert (Zunahme von 28% im März gegenüber dem Vormonat, Total

CHF 4,2 Mrd.). Die US-Exporte in die Schweiz haben im Januar gegenüber dem Vormonat

CHF 930 Mio. oder 5,2% zugenommen. Im März ist diese Zahl jedoch wieder CHF 884 Mio.

gesunken. Ein längerfristiger Aufwärtstrend ist aber auch hier erkennbar.

4 Direktinvestitionen

4.1 Direktinvestitionen der USA im Ausland

Die kumulierte Höhe der US-Direktinvestitionen im Ausland stieg laut der vom Bureau of Eco-

nomic Analysis (BEA) veröffentlichten Statistik zum Jahresende 201919 um USD 158,6 Mrd.

auf USD 5,96 Billionen. Nach Branchen betrachtet, entfiel der grösste Teil des Anstiegs auf

Tochtergesellschaften des verarbeitenden Gewerbes.

Multinationale Unternehmen aus den USA investieren in fast jedem Land, aber ihre Investitio-

nen in Tochtergesellschaften machten Ende 2019 in fünf Ländern mehr als die Hälfte der Ge-

samtposition aus. Die Position der US-Direktinvestitionen im Ausland war in den Niederlanden

mit USD 860,5 Mrd. weiterhin am grössten, gefolgt vom Vereinigten Königreich (USD 851,4

Mrd.) und Luxemburg (USD 766,1 Mrd.). Kanada (USD 402,3 Mrd.) verbesserte sich im Ver-

gleich zu 2018 um eine Position, ist nun der viertgrösste Standort und verdrängte Irland (USD

354,9 Mrd.) auf Platz fünf. Die Schweiz folgt nach Singapur auf Platz sieben. US-

Direktinvestitionen in die Schweiz gingen von USD 253.3 Mrd. auf USD 228.9 Mrd., also bei-

nahe 10%, zurück. Die Schweiz empfing 2019 aber immer noch fast gleich viele Direktinvesti-

tionen aus den USA wie aus unseren Nachbarländern zusammen.

Der Tax Cut and Jobs Act (TCJA) von 2017 beseitigte die Steuern auf Dividenden oder re-

patriierte Gewinne an multinationale Unternehmen in den USA von ihren ausländischen Toch-

tergesellschaften. Im Jahr 2019 sanken die Dividenden auf 396,3 Mrd. USD von 850,9 Mrd.

USD im Jahr 2018, waren aber immer noch mehr als doppelt so hoch wie die durchschnittli-

chen Jahresdividenden der 10 Jahre vor dem TCJA. Nach Ländern aufgeschlüsselt, wurden

2019 mehr als die Hälfte der Dividenden von Tochtergesellschaften aus drei Ländern repatri-

iert: Irland (USD 85,8 Mrd.), die Niederlande (USD 74,3 Mrd.) und Bermuda (USD 67,9 Mrd.).

US-Mutterkonzerne setzten die von der TCJA begünstigten Kapitalrückzüge auch in der

Schweiz fort. Mit CHF 47 Mrd. waren die Mittelrückzüge beim Beteiligungskapital jedoch deut-

lich weniger umfangreich als im Vorjahr (CHF 108 Mrd.).20

4.2 Ausländische Direktinvestitionen in die USA

Der Bestand (Stock ausländischer Direktinvestitionen in den USA) stieg von USD 4,13 Billio-

nen Ende 2018 um USD 331,2 Milliarden auf USD 4,46 Billionen Ende 2019. Der Anstieg

spiegelt hauptsächlich einen Anstieg der Positionen aus Asien und dem Pazifikraum, vor allem

19 BEA (2020), Direct Investment by Country and Industry, 2019

20 Schweizerische Nationalbank. Direktinvestitionen 2019

10 / 26aus Japan (USD 157,3 Mrd.) wider. Ausländische Direktinvestitionen in den USA konzentrier-

ten sich auf das verarbeitende Gewerbe, auf das 40,1% entfielen. Es gab auch beträchtliche

Investitionen im Finanz- und Versicherungswesen (12,3%) und im Grosshandel (10,5%).

Nach Land der ausländischen Muttergesellschaft entfiel Ende 2019 mehr als die Hälfte der

Gesamtposition auf fünf Länder. Japan rückte im Vergleich zu 2018 um eine Position nach

oben, war 2019 mit USD 619,3 Mrd. das am meisten investierende Land und verdrängte das

Vereinigte Königreich (USD 505,1 Mrd.) auf den zweiten Platz. Kanada (USD 495,7 Mrd.) und

die Niederlande (USD 487,1 Mrd.) tauschten die Plätze als dritt- und viertgrösste investierende

Länder. Deutschland (USD 372,9 Mrd.) blieb Ende 2019 das fünftgrösste investierende Land.

Die Schweiz mit USD 300,4 Mrd. folgt auf Platz sechs und liegt damit knapp vor Luxemburg

(USD 297 Mrd.). Schweizer Direktinvestitionen in die USA sind somit höher als alle kumulierten

FDI aus Zentral- und Lateinamerika (USD 193.8 Mrd.), Afrika (USD 9.8 Mrd.) und dem Mittle-

ren Osten (USD 29.1 Mrd.). Besonders positiv wird in den USA ausserdem vermerkt, dass

Schweizer Investoren in den USA direkt rund eine halbe Million Stellen schaffen.

Nach dem Land des letztendlichen wirtschaftlichen Eigentümers (UBO) waren die fünf gröss-

ten Länder Japan (USD 644,7 Mrd.), Kanada (USD 580,8 Mrd.), Deutschland (USD 522,0

Mrd.), das Vereinigte Königreich (USD 446,2 Mrd.) und Irland (USD 343,5 Mrd.). Die Schweiz

folgt in dieser Betrachtungsweise mit USD 224.4 Mrd. auf dem achten Platz.

5 Handels-, Wirtschafts- und Tourismusförderung, «Landeswerbung»

5.1 Instrumente der Aussenwirtschaftsförderung

Der Swiss Business Hub USA (SBH) fungiert als Aussenstelle des vom Bund mandatierten

Vereins Switzerland Global Enterprise (S-GE) und ist für die Exportförderung und Standort-

promotion im US-Markt zuständig. Derzeit verfügt der SBH mit Hauptsitz in New York über

insgesamt dreizehn Vollzeitstellen sowie Anlaufstellen bzw. Hubantennen in Atlanta, Los An-

geles, Boston und San Francisco. Der Team Switzerland Ansatz wird immer stärker gelebt und

hat zum Ziel, den gemeinsamen Auftritt der Schweiz im US Markt optimal zu koordinieren. So

konnten dank der engen Zusammenarbeit zwischen dem Swiss Business Hub USA und der

Botschaft in Washington auch während der Pandemie zahlreiche Schweizer und Amerikani-

sche Firmen optimal unterstützt werden.

Präsenz Schweiz (PRS) fördert Aktivitäten der öffentlichen Diplomatie in den USA, die für die

Schweiz ein Schwerpunktland darstellen. Die entsprechenden Mittel werden unter der Leitung

der Botschaft sowie PRS in strategische Kommunikationsprojekte der Botschaft in Washington

DC, der vier Generalkonsulate (Atlanta, Chicago [seit Mitte 2019], New York und San Fran-

cisco) und der beiden swissnex-Standorte (San Francisco und Boston mit Satellit in New York

City) investiert. Es handelt sich hier um rund 100 strategisch positionierte nationale und regio-

nale Veranstaltungen und Projekte verschiedenster Grösse und Formate.

Unter der Leitung der Botschaft findet eine monatliche (während der Pandemie wöchentliche)

Telefonkonferenz mit den Generalkonsulaten und swissnex über die Aktivitäten der öffentli-

chen Diplomatie statt. Diese dient der Koordinierung und Planung von Inhalten sowie dem

Austausch von Ideen und Erfahrungen. Während des ganzen Jahres findet ausserdem ein

reger Austausch zwischen allen Beteiligten statt. Darüber hinaus nehmen die Mitarbeiter der

schweizerischen Vertretungen in Nordamerika, die für die öffentliche Diplomatie und Kommu-

nikation zuständig sind, an der jährlichen Public Diplomacy-Konferenz, welche von der Bot-

schaft organisiert wird, teil.

11 / 26Das Schweizer Netzwerk in den USA hat fünf prioritäre Themenbereiche identifiziert, auf die

es sich bei der Kommunikation und dem Einsatz von Programmen der öffentlichen Diplomatie

über die Schweiz in den Vereinigten Staaten konzentrieren soll: Innovation, wirtschaftlicher

Einfluss, Nachhaltigkeit, internationales verantwortungsvolles Handeln und Kultur. Die Fokus-

sierung auf diese prioritären Themenbereiche bei der Ansprache verschiedener Zielgruppen

wird dazu beitragen, das Image der Schweiz zu fördern, über Stereotypen hinauszugehen und

die Umsetzung der globalen Kommunikationsstrategie und der Schweizer Aussenpolitik zu

unterstützen.

Swiss Impact ist eine mehrjährige nationale Vorzeigekampagne des Schweizer Netzwerks in

den USA mit dem Ziel, den Einfluss der Schweiz in den Vereinigten Staaten und darüber hin-

aus zu fördern und hervorzuheben. Die Kampagne, die im Sommer 2021 lanciert wird, kon-

zentriert sich auf die Wirkung der Schweiz in den fünf Themenbereichen. Alle Schweizer Ver-

tretungen in den USA werden unter dem Dach von Swiss Impact in den Bereichen, die für ihr

regionales und lokales Publikum am besten geeignet sind, an der Programmgestaltung teil-

nehmen und diese verfolgen.

5.2 Interesse der USA für die Schweiz

Tourismus, Bildung, andere Dienstleistungen

2020 und auch die ersten Monate von 2021 standen ganz im Zeichen der Corona-Krise. Ab

März 2020 brach der Reisestrom aus den USA zusammen und erholte sich bis Mai 2021 nicht

mehr. Landesgrenzen wurden geschlossen und Langstreckenflüge stark abgebaut (-50% der

Kapazitäten im 2020)21. McKinsey schätzt, dass im Flugverkehr erst im Jahr 2024 wieder das

Level von 2019 erreicht wird. Über das ganze Jahr 2020 verlor die Schweiz mehr als 85% der

Übernachtungen aus den USA. Das entspricht konkret 2.1 Millionen Logiernächten oder einem

Exportvolumen von gegen CHF 600 Millionen Franken. Auch die ersten 3 Monate im Jahr 2021

zeigen ein düsteres Bild: 92% weniger Logiernächte und ein Verlust an Exportwert von CHF

80 Millionen.

Die Aussichten für 2021 sind trotzdem verhalten positiv. Die Äusserungen der EU-Präsidentin

Ursula van der Leyen in der New York Times Ende April, dass geimpfte Amerikaner dieser

Sommer wieder nach Europe einreisen dürfen, sorgte für sehr positive Reaktionen. Die Rei-

sebüros meldeten eine gesteigerte Nachfrage, die Reisemedien nahmen das Thema auf und

schrieben über die schönsten Reiseziele, die man diesen Sommer aus den USA besuchen

kann. Auch Italien, Spanien und Frankreich liessen mit Verlautbarungen nicht auf sich warten.

Sie melden sogar konkrete Daten. So soll die Einreise für geimpfte Personen bereits ab an-

fangs Juni möglich sein. Trotz diesem Lichtblick gehen unsere Prognosen davon aus, dass die

Erholung von der Coronakrise für die Schweizer Reisebranche mindestens bis 2023 dauern

wird. Einige Quellmärkte (u.a. die USA) werden früher zur alten Stärke finden, andere, beson-

ders aus Asien, brauchen länger.

Die Schweiz hat zahlreiche Trümpfe, um als Reiseziel ganz oben auf der Reisewunschliste zu

stehen. Eine funktionierende und hochkompetente Gesundheitsinfrastruktur, ein Top-Image

betreffend Sauberkeit und Sicherheit und viel Raum. Gerade Besucher aus den USA genies-

sen die weite und unberührte Natur und die übersichtlichen, nicht überlaufenen Schweizer

Städte. Wir rechnen auch damit, dass die Reisenden überdurchschnittlich oft in der Luxusho-

tellerie übernachten werden, da dort die Menschenansammlungen kleiner und die Zimmer

grösser sind.

21 https://www.icao.int/sustainability/Documents/COVID-19/ICAO_Coronavirus_Econ_Impact.pdf

12 / 26Die Schweiz ist nicht nur ein beliebtes Reiseziel, sondern auch eine führende Innovationsna-

tion. Dementsprechend besetzt sie regelmässig die vordersten Plätze bei den jeweiligen Ran-

kings und steht in den USA immer wieder im Fokus entsprechender Anfragen und Berichte.

Dennoch ist die Schweiz in den USA als Ausbildungsstandort weitestgehend unbekannt. Die

Botschaft fördert den Bildungsstandort Schweiz aktiv mit ThinkSwiss, einem vom Staatssek-

retariat für Bildung, Forschung und Innovation (SBFI) finanzierten Stipendienprogramm für

junge Forschende aus den USA und Kanada. Das Programm finanziert bis zu 50 Teilnehmer

an einer Summer School oder Forschungsaufenthalte (bis zu drei Monaten) an Schweizer

Hochschulen. Ausserdem vergibt die Eidgenössische Stipendienkommission für ausländische

Studierende (ESKAS) jährlich die Bundes-Exzellenz-Stipendien an zehn junge Forschende

und zwei Kunstschaffende. Die Forschenden- und Studentenmobilität ist von der Coronakrise

stark betroffen, was vor allem in 2020 aber auch noch in 2021 zu einer reduzierten Anzahl von

Austauschprojekten führt. Eine ebenfalls zentrale Rolle bei der Positionierung der Schweiz als

weltweit führenden Innovationsstandort spielen die Swissnex-Standorte an der Ost- und West-

küste. Diese fördern die Sichtbarkeit von Schweizer Hochschul- und Forschungseinrichtungen,

Startups und anderen innovationsgetriebenen Partnerorganisationen.

Aufgrund des grossen Interesses der US-Administration am Schweizer Berufsbildungsmodell

hat das WBF im Dezember 2018 ein Memorandum of Understanding (MoU) mit den U.S. De-

partments of Labor (DOL), Commerce (DOC) und Education (ED) unterzeichnet. Für das Jahr

2021 ist geplant, die beteiligten Parteien wieder zusammenzubringen, um das MoU zu erneu-

ern. Ziel des MoU ist es, die Zusammenarbeit in der Berufsbildung zwischen den beiden Län-

dern zu fördern. Im Rahmen eines Dialogs zur Berufsbildung klärt die Schweiz über ihr Be-

rufsbildungssystem auf, führt interessierte Akteure zusammen und unterstützt Schweizer

Unternehmen, die ein Berufsbildungsprogramm in den USA einführen möchten oder ein Mo-

bilitätsprogramm für Berufslehren (zwischen CH und den USA) umsetzen wollen. Die Zusam-

menarbeit bringt US-Akteuren auch den Wert von Schweizer Berufsabschlüssen näher. In den

USA wird die Anerkennung ausländischer Diplome nicht durch eine zentrale, staatliche Stelle

geprüft, sondern liegt in der Kompetenz des Arbeitgebers. Eine Ausnahme bilden staatlich

reglementierte Berufe in den Bereichen Gesundheit, Bildung, Ingenieurwesen, Recht und Fi-

nanzen, für deren Ausübung ein bestimmter Befähigungsnachweis verlangt wird. Das Aner-

kennungsverfahren für reglementierte Berufe erfolgt auf der Ebene der Bundesstaaten.

Schweiz als Investitionsort

Gemäss Swiss Business Hub verfügen ungefähr 1’700 US-Firmen über eine Schweizer Prä-

senz, davon haben rund 250 Firmen in der Schweiz ihren EMEA Hauptsitz. Rechtssicherheit

und langfristig stabile Entscheidungsgrundlagen für amerikanische Investoren, eine verhält-

nismässig geringe Regulierungsdichte und eine hervorragende Infrastruktur positionieren die

Schweiz als attraktiven Standort für hochwertige Dienstleistungs- und Produktionstätigkeiten.

Trotz den relativ hohen Standortkosten figuriert die Schweiz sowohl für F&E- als auch für

Headquarter-Projekte noch immer regelmässig auf der Shortlist. Die Konkurrenz um solch

wertschöpfungsintensive Projekte ist jedoch sehr gross und erfordert eine gut koordinierte

Standortpromotion. So richtet sich die nationale Standortpromotion in enger Abstimmung mit

den Kantonen/Regionen in der Fokussierung und Kommunikation auf Firmen in den Sektoren

Artificial Intelligence, Blockchain, Robotics & Drones, Personalized Health und Advanced Ma-

nufacturing. Zusätzlich werden im US-Markt die relevanten Ökosysteme strategisch bearbei-

tet, um innovative Technologie-Firmen gezielt anzusprechen und gemeinsam mit den Kanto-

nen/Regionen den Innovationsstandort Schweiz in den USA nachhaltig zu positionieren. Der

«Team Switzerland» Ansatz soll zu einer optimalen Ausschöpfung der Synergien führen und

den gemeinsamen Aussenauftritt der Schweiz stärken.

13 / 26In Bezug auf neue Ansiedlungen bleibt die Schweiz dank einem konkurrenzfähigen Gesamt-

paket weiterhin attraktiv. US-Unternehmen waren 2019 und 2020 die mit Abstand wichtigsten

Investoren in der Schweiz22. Trotzdem bleiben für den Standort Schweiz im Wettbewerb um

wertschöpfungsintensive Investitionsprojekte aus den USA einige Herausforderungen, wie

beispielsweise die vergleichsweise hohen Standortkosten, die Ausgestaltung der Beziehun-

gen zur EU und die zunehmend starke Konkurrenz aus Asien und Europa. Die Biden-Admi-

nistration prüft derzeit eine mögliche Erhöhung der Unternehmenssteuern und die Diskussio-

nen rund um die Einführung einer globalen Mindeststeuer sind nach wie vor im Gange. Welche

Auswirkungen diese steuerlichen Entwicklungen auf den Standort Schweiz haben werden, ist

derzeit noch schwierig abzuschätzen. Die übrigen Standortvorteile wie innovatives und kom-

petitives Umfeld, Zugang zu hochqualifizierten Arbeitskräften, flexibler Arbeitsmarkt und her-

vorragende Infrastruktur gilt es weiterhin prominent hervorzuheben.23 Europaweit sank die

Zahl der Investitionsprojekte ausländischer Investoren 2020 um 13%. Demgegenüber ver-

zeichnete die Schweiz bei der Zahl der Investitionsprojekte einen Anstieg um 25%, den höchs-

ten Stand seit 2011, was die Stärke des Standortes Schweiz im internationalen Wettbewerb

unterstreicht. Die Standortpromotion verzeichnete 2020 ungefähr 4024 Neuansiedlungen sowie

mehrere signifikante Expansionsprojekte von Firmen mit Hauptsitz in den USA. Die Unterstüt-

zung des Swiss Business Hubs USA sowie der kantonalen Wirtschaftsförderung waren mas-

sgebliche Gründe für die Standortentscheide.

Die Schweiz ist dank einer robusten Wirtschaft, attraktiven branchenspezifischen Clustern

(Life Sciences, ICT/Fintech, Advanced Manufacturing) und starker Innovationsdynamik ein

kompetitiver Standort. Es ist daher zu erwarten, dass sich die Schweiz auch nach der

Coronakrise als attraktiver Investitionsstandort für multinational tätige Unternehmen positio-

nieren kann, denn die Pharma-, Biotech-, Software- und IT-Dienstleistungssektoren werden

die Krise voraussichtlich gut überstehen. Seit Januar 2021 (Q1 und Q2) vermerkte das

Standortpromotionsteam des Business Hubs USA einen enormen Sprung von Anfragen inte-

ressierter Firmen.

Finanzplatz Schweiz

Am 17. Juli 2019 wurde das Änderungsprotokoll zum Doppelbesteuerungsabkommen CH-

USA von 2009 nach fast 10-jähriger Wartefrist vom US-Senat angenommen. Die Ratifikation

stellt einen Meilenstein in den steuerlichen Beziehungen zwischen der Schweiz und den USA

dar und zieht einen – zumindest vorläufigen – Schlussstrich unter eine bald Jahrzehnte lang

dauernde Auseinandersetzung betreffend Informationsaustausch im Steuerbereich.

Neben den direkten Auswirkungen der Anwendung des Protokolls nach dem Austausch der

Ratifikationsurkunden (bspw. Stellen von FATCA-Gruppenersuchen), ebnet diese Ratifizie-

rung den Weg für eine Revision des Doppelbesteuerungsabkommens CH-USA von 1996. Ins-

besondere die Quellensteuerbefreiung auf Dividenden zwischen Konzerngesellschaften (so-

genannter Nullsatz), das Erfüllen der im Rahmen des BEPS-Projekts gesetzten DBA-

bezogenen Mindeststandards und Verbesserungen im Bereich Informationsaustausch (Stich-

22 EY Studie: Standort Schweiz 2020: Ausländische Direktinvestionen in der Schweiz und Europa.

23«US-Steuerreform: Was könnten die Auswirkungen für den Standort Schweiz sein?» Sébastien Maury / Benja-

min Thumm, Corporate Tax; https://assets.kpmg/content/dam/kpmg/ch/pdf/us-steuerreform-auswirkungen-

schweiz.pdf

24Diese Zahl basiert auf einer nicht abschliessenden, informellen Zählung von Neusiedlungs- und Expansions-

projekten, die von den Kantonen/Regionen anlässlich einer jährlichen Umfrage dem Swiss Business Hub gemel-

det wurden.

14 / 26wort «Country-by-Country reporting»; spontaner Austausch von Informationen über Steuerru-

lings; und automatischer und reziproker automatischer Informationsaustausch) sind aus

Schweizer Sicht revisionsbedürftige Punkte.

Die Schweiz ist mit den relevanten US-Behörden in Kontakt, um die reibungslose Anwendung

des Änderungsprotokolls von 2009 sicherzustellen sowie die Diskussion zur Revision des Dop-

pelbesteuerungsabkommens CH-USA von 1996 weiterzuführen.

Die Schweiz führt gestützt auf das Mandat des Bundesrates vom Oktober 2014 Verhandlun-

gen mit den USA über einen Wechsel von Modell 2 zu Modell 1 des FATCA-Abkommens.

Dieses sieht den automatischen Datenaustausch zwischen den Steuerbehörden vor. Wann

ein entsprechendes Abkommen vorliegen wird, ist zurzeit noch ungewiss.

Das US-Treasury (US-Finanzministerium) hat im April 2021 die neuste Ausgabe seines halb-

jährlichen Berichts zur Währungspolitik seiner bedeutendsten Handelspartner veröffentlicht.

Die Schweiz erfüllt erneut alle drei Kriterien (signifikanter, bilateraler Warenhandelsüber-

schuss, materieller Leistungsbilanzüberschuss und aktiver, einseitiger Eingriff in den Devisen-

markt), im Unterschied zum Treasury-Bericht vom Dezember 2020 wird die Schweiz jedoch

nicht mehr als «Währungsmanipulatorin» bezeichnet. Konkret wird ihr jetzt nicht mehr vorge-

worfen, dass die Devisenmarktinterventionen der SNB eine Aufwertung des Frankens und da-

mit eine Anpassung der Zahlungsbilanz verhindern. Diese Neueinschätzung ist zu begrüssen.

Im April 2021-Bericht wurden weiterhin Vietnam und neu Taiwan der Verletzung der drei Kri-

terien bezichtigt. Die Schweiz steht dazu in regelmässigem Kontakt mit dem US-Treasury.

Im Bereich Fintech, Kryptowährungen und Blockchain ist die Schweiz führend, was von den

USA anerkannt wird. Insbesondere die regulatorische Sicherheit, welche innovationsfördernd

wirkt, stösst bei US-Behörden und Branchenverbänden regelmässig auf Interesse. Mit der An-

kündigung im Sommer 2019, die Facebook-Währung Libra in Genf anzusiedeln, erhielt die

Schweiz vorübergehend hohe Aufmerksamkeit und Besuche der US-Behörden und Legisla-

tive. Das US-Treasury machte u.a. Geldwäschereibedenken geltend. Inzwischen hat sich Libra

in Diem umbenannt und seinen Sitz in die USA verlegt.

15 / 26ANHANG 1

Wirtschaftsstruktur

Jahr 2015 Jahr 2020

Verteilung des BIP*

Primärsektor25 2,8% 1,8%

Verarbeitende Industrie26 17,7% 16,7%

Dienstleistungen 79,5% 81,5%

- davon öffentliche Dienst-

16,3% 15,5%

leistungen

Jahr 2014 Jahr 2019

Verteilung der Beschäfti-

gung**

Primärsektor 1,6% 1,4%

Verarbeitende Industrie 14,3% 14,5%

Dienstleistungen 84,1% 84,1%

- davon öffentliche Dienst-

18,4% 17,3%

leistungen

* Quelle: Bureau of Economic Analysis, GDP by Industry (March 2021)

https://www.bea.gov/iTable/index_industry_gdpIndy.cfm

** Quelle: Bureau of Economic Analysis, Full-Time Equivalent Employees by Industry

(July 2020)

https://www.bea.gov/iTable/index_nipa.cfm

25 Der Primärsektor enthält die folgenden Positionen: «Agriculture, forestry, fishing, hunting, and mining»

26 Die Verarbeitende Industrie enthält folgende Position: «Utilities, Construction, and Manufacturing»

16 / 26ANHANG 2

Wichtigste Wirtschaftsdaten

2018 2019 2020

21,433

BIP (Mrd. USD )* 20'612 20’933

BIP/pro Kopf (USD)* 63’056 65’254 63’416

Wachstumsrate (% des BIP)* 2,9 2,3 -3,5

Inflationsrate (%)* 2,4 1,8 1,2

Arbeitslosigkeit (%)* 3,8 3,7 8,1

Budget-Saldo (% des BIP)*** -4,3 -4,6 -14,9

Ertragsbilanz (% des BIP) * -2,4 -2,3 -3,1

Gesamtverschuldung (% des BIP)* 106,1 108,2 127,1

Reserven (USD Mrd.)** 125,8 129,5 144,9

* Quelle: IWF, World Economic Outlook (April 2021)

https://www.imf.org/external/pubs/ft/weo/2020/01/weodata/index.aspx

** Quelle: Fed, US Reserve Assets (May 2018)

https://www.federalreserve.gov/data/intlsumm/current.htm

*** Quelle: U.S. Congressional Budget Office

https://www.cbo.gov/publication/57170

17 / 26Staatliche Krisen- Die Trump Administration hat zwei grosse Massnahmenpakete, das CARES und das CAA, im Umfang von mehr als

pakete USD 3.2 Bio. zur Stützung der Wirtschaft und des Gesundheitswesens verabschiedet - ca. 15% des 2020 BIPs. Die

Biden Administration hat im März 2021 ein weiteres Massnahmenpaket von USD 1.9 Bio. verabschiedet, das ARPA,

welches u.a. dazu dient, die wirtschaftlichen Auswirkungen der Pandemie zu mildern und Strategien zur Bekämpfung

des Virus zu fördern.

CHF USD 454 Mrd. zur Unterstützung der Kreditvergabe an Grossunternehmen, Gliedstaaten und Gemeinden. USD

450 Mrd. werden zur Unterstützung einer Fazilität der US-Notenbank aufgewendet, die bis zu USD 4.5 Bio. an Kredi-

ten an Grossunternehmen, Gliedstaaten und Gemeinden ermöglichen soll.

USD 350 Mrd.: In erster Linie bundesstaatliche Bürgschaft für Kreditvergaben an Kleinunternehmen. Kredite, die zur

Bezahlung von Löhnen, Mieten, Hypothekarzinsen und Gebühren aufgewendet werden, müssen nicht zwingend zu-

rückbezahlt werden (Anteil bisher unklar).

SOFORTMASSNAHMEN

USD 275 Mrd.: Steuerstundungen und Steuersenkungen für Unternehmen

Liquidität und Fi- Kredite:

nanzierung Paycheck Protection Program vergibt Darlehen, die kleinen Unternehmen einen direkten Anreiz bieten sollen, ihre Mit-

arbeiter auf der Gehaltsliste zu halten. Seit dem CAA gilt die Bedingung, alle Mitarbeiter acht bis vierundzwanzig Wo-

chen lang auf der Lohnliste zu führen und mindestens 60% des Geldes für die Gehaltsabrechnung zu benutzen, und

der Rest für Miete, Hypothekenzinsen oder Versorgungsleistungen zu verwenden. Jeder Teil des Kredits, der dazu

verwendet wird, Arbeiter weiter zu beschäftigen und Lohnfortzahlungen zu sichern, wird erlassen (à-fonds-perdu). Da-

mit ist gemäss US-Finanzministerium fast 50% der privaten Lohnsumme der Kleinunternehmen abdeckt.

Steuern:

Frist zur Bezahlung der Bundeseinkommenssteuer vom 15. April auf den 17. Mai verschoben USD 275 Mrd. in staatli-

cher Hilfe für Steuerstundungen und Steuersenkungen für Unternehmen

Zuschüsse/weitere staatliche Beihilfen:

USD 300 Mrd. für einmalige Direktzahlungen in der Höhe von USD 1'200.-/Erwachsener USD 500.-/Kind, für Jahres-

einkommen zwischen USD 75'000.- und USD 99'000.- graduell abnehmend. Zwei weitere Runden an Direktzahlun-

gen wurden im Dezember 2020 und im März 2021 veranlasst. Zusammengezählt ergeben sie eine Direktzahlung in

der Höhe von USD 2'000.- pro Person in Haushalten mit Jahreseinkommen bis USD 75'000.- und graduell abneh-

mend bis USD 80'000.- (doppelt so hoch für verheiratete Paare)

CHF 74 Mrd. (USD 78 Mrd.) werden zur Kreditvergaben an Fluggesellschaften im Passagier- und Güterbereich und

Firmen, die für die Aufrechterhaltung der nationalen Sicherheit essentiell sind, genutzt.

18/26Bankensystem:

Nicht bekannt

Arbeitsmarkt Arbeitszeiten:

Siehe unten «Beiträge»

Beiträge:

USD 250 Mrd. für Ausbau & Verlängerung der Leistungen der Arbeitslosenversicherung. Die Dauer für die Arbeitslo-

senentschädigung beträgt bisher in den meisten Gliedstaaten 26 Wochen. Verlängerung der Entschädigungsdauer um

zuerst 13 Wochen, dann 24 Wochen, und schliesslich 53 Wochen im ARPA. In den ersten vier Monaten sollen Be-

troffene wöchentlich USD 600.- mehr erhalten als üblich. Dies wurde auch im CAA und im ARPA um je USD 300.- für

eine limitierte Zeit eingeführt. Momentan wird die zusätzliche Entschädigung noch bis September 2021 weitergeführt.

Freiberufler und Arbeiter in der Gig-Economy erhalten auch eine Entschädigung.

SOFORTMASSNAHMEN

Zwei Wochen bezahlter Krankheitsurlaub für betroffene Arbeitnehmer (momentan bis Ende September 2021)

Verstärkte Schutzmassnahmen für das medizinische Personal gegen Ansteckung

Notfallzuschüsse an Arbeitslosenversicherungen in der Höhe von USD 1 Mrd.

Subventionierung der COBRA-Krankenversicherungsprämien für Anspruchsberechtigte Arbeitslose, damit sie in den

Krankenversicherungsplänen ihrer Arbeitgeber bleiben können.

Geldpolitik Anleiheprogramme:

Fed erklärte sich bereit, US-Staatsanleihen und staatlich garantierte Hypothekenpapiere in unbegrenztem Umfang zu

kaufen. So will das Fed den Kreditfluss u.a. an kleine Firmen sowie private Haushalte gewährleisten. Allein die erste

Woche umfasste über USD 600 Mrd.

Primary Market Corporate Credit Facility (PMCCF) soll grossen Arbeitgebern mit Fremdkapital geholfen werden, wel-

che sich normalerweise an den Anleihemärkten finanzieren. Das Programm wurde am 31. Dez. 20 eingestellt.

Secondary Market Corporate Credit Facility (SMCCF) soll denselben die die Liquidität auf den Sekundärmärkten für

ausstehende Firmenanleihen gewährleisten. Das Programm wurde am 31. Dez. 20 eingestellt.

Eine dritte Fazilität, die sog. Term Asset-Backed Securities Loan Facility (TALF), dient zur Aufrechterhaltung des Kre-

ditflusses an Konsumenten und Unternehmen, indem die Ausgabe von mit Vermögenswerten wie Studienkredite, Au-

todarlehen oder Kreditkartenschulden unterlegten Wertpapieren gefördert wird. Das Programm wurde am 31. Dez. 20

eingestellt.

19 / 26Leitzinssenkungen:

3.3.20 von 1.75% auf 1.25% & 16.3.20 von 1.25% auf 0.25%. Am 28.4.21 wurde angekündigt, dass der 0.25% Leit-

zins beibehalten wird.

Kreditprogramme von Zentralbanken:

USD 450 Mrd. werden zur Unterstützung einer Fazilität der US-Notenbank aufgewendet, die bis zu USD 4.5 Bio. an

Krediten an Grossunternehmen, Gliedstaaten und Gemeinden ermöglichen soll.

USD 350 Mrd.: In erster Linie bundesstaatliche Bürgschaft für Kreditvergaben an Kleinunternehmen.

Mittelständische Unternehmen mit 500 bis 10‘000 Beschäftigten erhalten einen Kredit zu einem Zinssatz von höchs-

tens 2 Prozent jährlich und müssen sechs Monate lang weder Kapital noch Zinsen zurückzahlen. Diese mittelgrossen

Unternehmen dürfen vom Beginn der Kreditlaufzeit bis zwei Jahre nach der Rückzahlung des Kredits keine Arbeits-

plätze outsourcen oder ins Ausland verlagern.

Handel/Investitio- Schutzausrüstungen (PPE), Medikamente und Testkits sowie weitere sensitive Güter:

nen Die Federal Emergency Management Agency (FEMA) hat eine Regel erlassen, die eine Bewilligungspflicht für Exporte

von medizinischem Schutzmaterial wie z.B. Atemschutzmasken und medizinisches Schutzmaterial einführt. Spezifi-

sche Zollerleichterung für Güter, die zur Bekämpfung von COVID-19 nützlich sind. Erhöhung der Inlandproduktion,

insbesondere von Beatmungsgeräten und Atemschutzmasken.

Präsident Biden hat eine Executive Order zu Amerikanischen Lieferketten erlassen in dem er eine Analyse der Risiken

SOFORTMASSNAHMEN

in vier Sicherheitspolitischen wichtigen Industrien verordnet: (1) Halbleiterfertigung und Advanced Packaging; (2)

Hochkapazitätsbatterien; (3) kritische Mineralien einschliesslich seltener Erden; (4) Pharmaindustrie.

Buy American: Biden hat einen Executive Order erlassen, der die Regeln rund um das öffentliche Beschaffungswesen

strenger machen soll, um die heimische Produktion zu stärken und die Bundesregierung zu ermutigen, mehr in den

US hergestellte Produkte zu kaufen.

TRIPS Waiver: Die Biden Administration hat sich im Rahmen der Welthandelsorganisation für die temporäre die Auf-

hebung der Rechte am geistigen Eigentum von Covid-19-Impfstoffen ausgesprochen mit dem Ziel, Entwicklungsländer

einen besseren Zugang zu Covid Impfstoffen zu ermöglichen.

Allgemeine Stützung internationaler Handel:

Zusätzliche Programme der Ex-Im-Bank zur Förderung der US Exporte.

Investitionen:

Pandemie-Überlegungen verschieben derzeit den Investitionskontroll-Fokus (CFIUS) auf:

20 / 26Sie können auch lesen