Wohnmarktreport Berlin 2017 - mit Wohnkostenatlas - Berlin Hyp

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wohnmarktreport Berlin 2017 mit Wohnkostenatlas

Gero Bergmann, Dr. Henrik Baumunk Wohnmarktreport | 2017 | Berlin

Berlin: Starkes Wachstum, beständige

Vielfalt, mehr Neubauprojekte

Berlin wächst weiter rapide, und ebenso dynamisch wie die Stadt entwickeln sich ihre Wohnungs-

märkte: Mieten und Preise steigen weiter, es gibt immer mehr und immer größere Neubauprojekte.

Berlins Neubaulandschaft ist mittlerweile sehr vielfältig. Sie reicht von Großprojekten öffentlicher

Wohnungsunternehmen, aber auch privater Entwickler, über privat initiierte Genossenschafts-

projekte bis hin zu zentralen Exklusivangeboten für ein eher internationales Käuferpublikum.

Räumlich konzentriert sich das Neubaugeschehen auf Stadtteile im Zentrum und östlich davon,

einschließlich Friedrichshain und Lichtenberg. Folglich bildet der Neubau einen zentralen Bestand-

teil des Wohnmarktreports Berlin 2017. Rund 250 Projekte mit über 32.000 Wohneinheiten wurden

analysiert – in diesem Umfang eine einzigartige Erhebung.

Zum Neubaugeschehen Berlins und zu vielen weiteren Themen des lokalen Wohnungsmarktes

nehmen zwei ausgewiesene Experten aus der Immobilienwirtschaft Stellung: Jörg Franzen,

Vorsitzender des Vorstands der landeseigenen Wohnungsbaugesellschaft GESOBAU AG, und

Andreas Segal, CFO und stellvertretender CEO der BUWOG Group, einem der größten privaten

Projektentwickler in Berlin.

Darüber hinaus wird im Bericht der Markt für möbliertes Wohnen untersucht. Hierbei wird der

Frage nachgegangen, inwiefern dieses Segment am Wohnungsmarkt präsent ist. Zudem wird

dessen Entwicklung im Dreijahresvergleich aufgezeigt. Können hier Rückschlüsse auf die

Einführung der Mietpreisbremse gezogen werden?

Der Report zeigt auch, dass manche Klischees zum Berliner Wohnungsmarkt nicht stimmen.

Weder weisen die Angebotsmieten nur in die eine Richtung nach oben, noch sind diese in den

Innenstadtgebieten durchweg hoch. Auch dort gibt es in vielen Gebieten, teils selbst im Prenz-

lauer Berg, weiterhin Haushalte mit mäßiger bis geringer Kaufkraft. Und hier existieren nach wie

vor Marktsegmente mit niedrigen Angebotsmieten, die für diese Haushalte erschwinglich sind.

Dies wird im Wohnmarktreport Berlin 2017 durch die detaillierte Analyse der 190 Berliner Post-

leitzahlgebiete ersichtlich.

Einschätzungen zum Investment- und Finanzierungsmarkt sowie zur zukünftigen Entwicklung

städtischer Wohnungsmärkte durch Dr. Gabriel Ahlfeldt von der London School of Economics

and Political Science runden das Bild ab.

Dieser Report zeigt eine vielfältige sowie detaillierte Sicht auf den Berliner Wohnungsmarkt

und soll Sie dabei unterstützen, sich für Ihre relevanten Märkte und Lagen ein differenziertes

Bild zu machen. In diesem Sinn wünschen wir Ihnen eine aufschlussreiche Lektüre.

Gero Bergmann Dr. Henrik Baumunk

Mitglied des Vorstandes Managing Director

Berlin Hyp AG CBRE GmbH

Wohnmarktreport | 2017 | Berlin 01

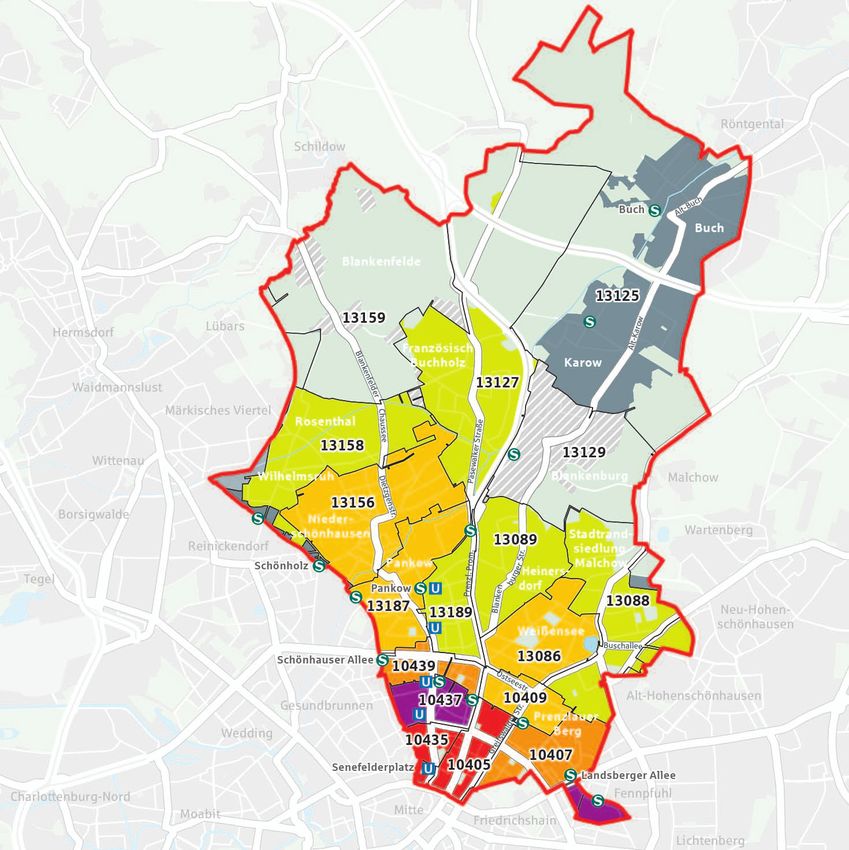

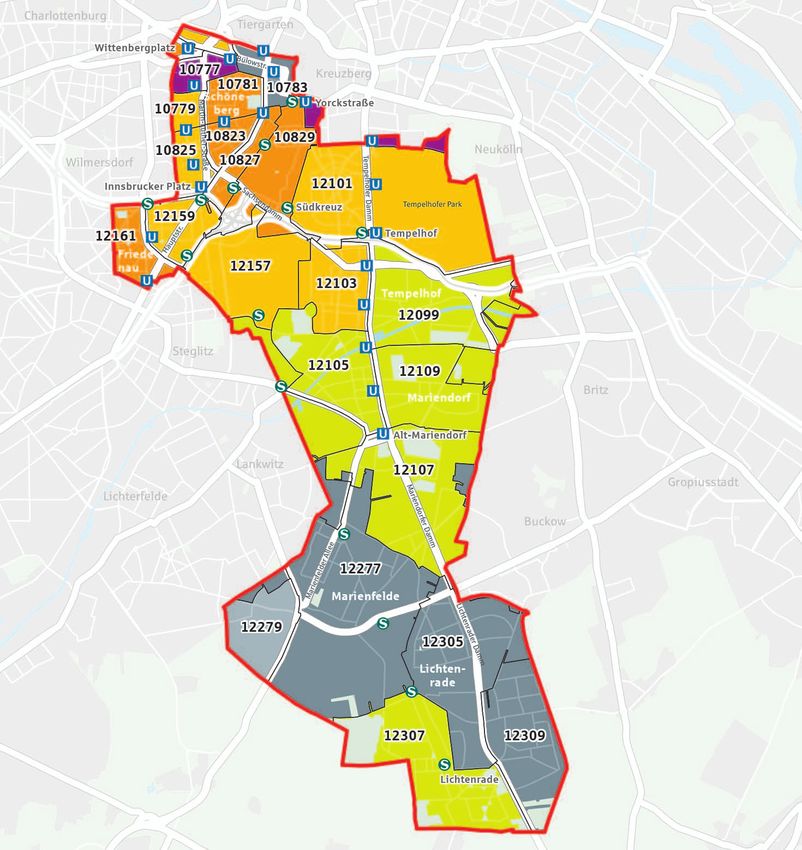

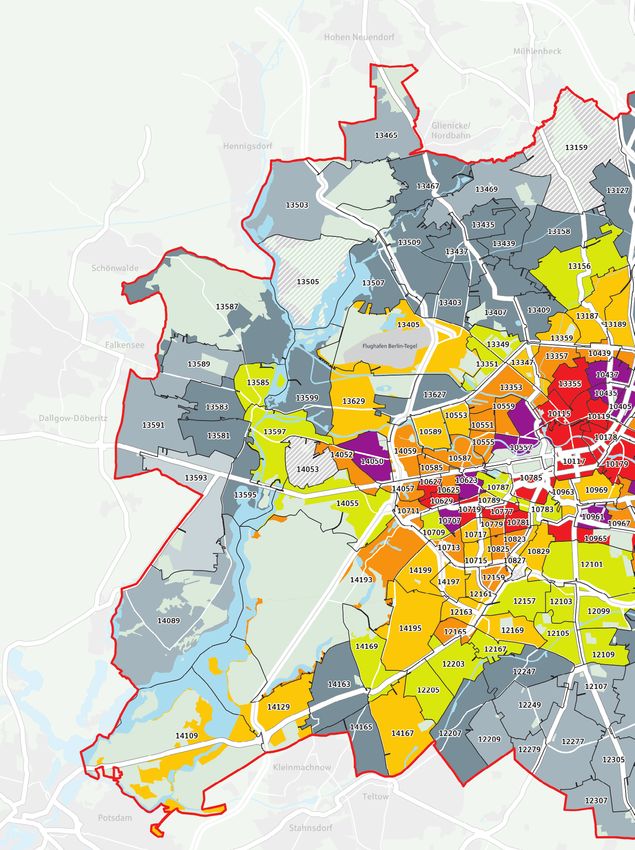

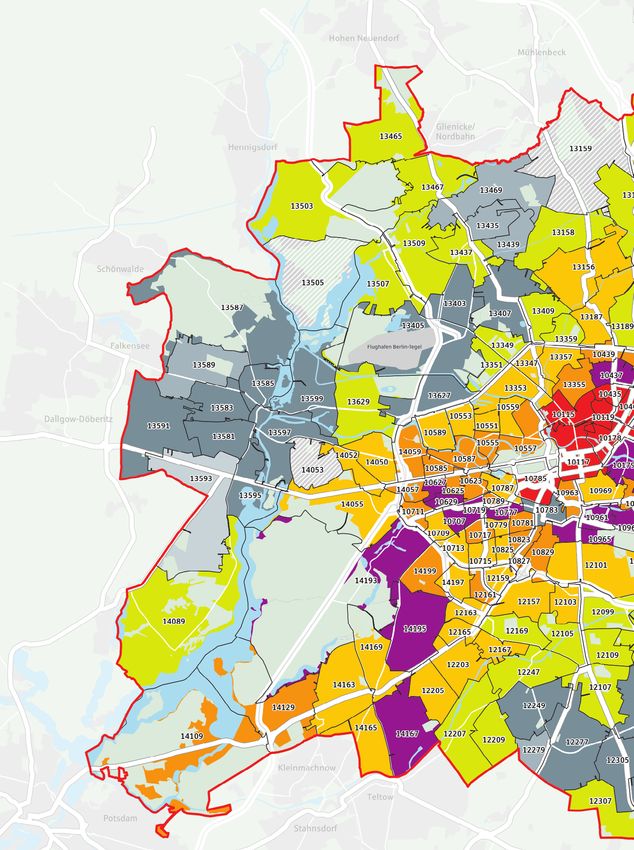

Städtevergleich Die Stadt im Interview Erläuterungen zur Mietkarte

03 | Bei der Arbeitslosenquote und den 16 | Andreas Segal (BUWOG Group) und 72 | Innenstadt und Citylagen, Szene

Baufertigstellungen nähert sich Berlin Jörg Franzen (GESOBAU AG) nehmen zum kieze, Vorstadtkerne, grüne Randlagen

den Werten der anderen Top-7-Städte an. Themenschwerpunkt Wohnungsneubau sowie Großsiedlungen. In Berlin weisen

Bei Kaufkraft und Angebotsmiete liegt die Stellung. Dabei werden auch rechtliche viele Quartiere ähnliche Merkmale auf

Hauptstadt aber weiter deutlich darunter Rahmenbedingungen wie die Mietpreis- und können bestimmten Gebietstypen

bremse sowie die Flächenverfügbarkeit zugeordnet werden

Standort Berlin in der Stadt debattiert

04 | Die demografische und sozioöko Mietkarte für ganz Berlin

nomische Entwicklung Berlins ist weiter Wie sich Städte und Märkte bis 2030 Umschlag | Die Einordnung der Berliner

positiv, die Nachfrage nach Wohnraum hoch. entwickeln – und darüber hinaus Gebiete nach Preisklassen im Überblick.

Während die Angebotsmieten der teuersten 19 | Ein Kommentar von Dr. Gabriel Ahlfeldt Viele vormals günstigere Gebiete erreichen

Gebiete in der City stagnieren, nehmen sie von der London School of Economics and ein mittleres Preisniveau, auch die Anzahl

in Innenstadtrandlagen zum Teil deutlich Political Science zur zukünftigen Entwick- teurerer Innenstadtquartiere nimmt zu

zu. Zuwächse gibt es auch in günstigeren lung von Städten und ihrer Gestaltung

Gebieten am Stadtrand Besondere Wohngebiete

Wohnkostenatlas: Einführung Umschlag | Die günstigsten und teuersten,

Mieten, Kaufpreise, Investments, 20 | Kleinräumige Trends in der Hauptstadt. größten und kleinsten Mietwohnungsan-

Transaktionen und Finanzierung Detaillierte Analyse von Mieten, Kaufkraft gebote, hohe und niedrige Kaufkraft sowie

06 | Die Mieten steigen weiterhin an. Eigen- und Wohnkostenbelastung in den 190 Post- Wohnkostenbelastungen in der Stadt

tumswohnungen verzeichnen einen starken leitzahlgebieten Berlins

Preisauftrieb; wie auch die begehrten Mehr-

familienhäuser, wo das Angebot besonders Wohnkostenkarte für ganz Berlin

knapp ist. Rund ein Viertel des deutsch- 22 | Auf einen Blick: Wo sind die verlangten

landweiten Transaktionsvolumens von Angebotsmieten im Verhältnis zur örtlichen

Projektentwicklungen entfällt auf Berlin Kaufkraft besonders hoch, wo niedrig?

Möbliertes Wohnen Die zwölf Berliner Bezirke und ihre

12 | Die Anteile der möblierten Mietwoh- 190 Postleitzahlgebiete

nungsangebote in den Top-7-Städten liegen 24 | CharlottenburgWilmersdorf

zwischen rund 25 und knapp 50 Prozent. 28 | FriedrichshainKreuzberg

In Berlin ist ihre Anzahl vor allem in den 32 | Lichtenberg

Innenstadtbezirken hoch 36 | MarzahnHellersdorf

40 | Mitte

Neubau 44 | Neukölln

14 | Die Anzahl der geplanten oder pro 48 | Pankow

jektierten Wohnungen wächst. Erstmals 52 | Reinickendorf

wurden mehr Miet- als Eigentumswoh- 56 | Spandau

nungen erfasst 60 | SteglitzZehlendorf

64 | TempelhofSchöneberg

68 | TreptowKöpenick

Haftungsausschluss Berlin Hyp AG/CBRE GmbH

Die in diesem Marktbericht verwendeten Informationen basieren auf öffentlich zugänglichen (ggf. nur gegen Honorar erhältlichen) Quellen.

Obwohl wir von der Richtigkeit der verwendeten Daten ausgehen, weisen wir darauf hin, dass wir diese im Einzelfall nicht nachgeprüft haben

und dafür keine Gewähr übernehmen, ausgenommen bei Vorsatz und grober Fahrlässigkeit. Es ist die Verantwortlichkeit des Lesers, die

Richtigkeit und Vollständigkeit der Informationen zu prüfen.

Die weitere Verwendung, Vervielfältigung oder Veröffentlichung der im Marktbericht verwendeten Informationen bedarf der vorherigen

schriftlichen Zustimmung der Berlin Hyp AG und der CBRE GmbH.

02 Wohnmarktreport | 2017 | Berlin

Städtevergleich:

Wohnungsmarkt holt auf, Kaufkraft noch nicht

Noch vor wenigen Jahren lag Berlin bei nahezu Deshalb fließen in das mittlere Mietniveau auch

allen volkswirtschaftlichen und sozioökonomi- Angebote ein, die anderswo Vororten und nicht

schen Kennzahlen weit unter den Werten der an- der Kernstadt zugeordnet werden und in der Regel

deren sechs Topstandorte in Deutschland. Doch niedriger liegen. Für Berlins zentrale Bezirke Char-

die Hauptstadt holt auf. Die Zahl der sozialver- lottenburg-Wilmersdorf, Friedrichshain-Kreuzberg

sicherungspflichtig Beschäftigten nahm von und Mitte mit zusammen 972.000 Einwohnern, er-

2005 bis 2015 um rund 29 Prozent zu. Zugleich gibt sich eine mittlere Angebotsmiete von jeweils

ging die Arbeitslosenquote deutlich zurück. über 10,00 Euro pro Quadratmeter und Monat.

Das Bruttoinlandsprodukt der Stadt steigt seit

2010 signifikant. Die größten Wohnflächen im Verhältnis

Zwar ist die Kaufkraft nach wie vor weit geringer zur Kaufkraft

als in den anderen großen Städten. Gemessen an In den sieben Topstädten unterscheidet sich die

Berlin lag sie 2016 pro Kopf in Köln um 14,6 Pro- mittlere Größe der angebotenen Wohnungen re-

zent höher, in Hamburg um 18,6 Prozent, in Frank- lativ wenig. Es fällt auf, dass Berlin hier im Mit-

furt um 23,7 Prozent und im Spitzenreiter Mün- telfeld der Städte liegt, trotz der nach wie vor mit

chen sogar um 42,5 Prozent. Doch in Berlin steigt Abstand niedrigsten Kaufkraft. Was in früheren

neben der Wirtschaftskraft auch die Einwohner- Jahren an Kaufkraft fehlte, kompensierte zu ei-

zahl und damit auch die Nachfrage nach mehr nem Gutteil der Staat mit öffentlicher Förderung

und besserem Wohnraum. und Mietpreisbindung. Es gibt nach wie vor viele

geräumige Altbauwohnungen aus den Jahren bis

Niedrigere Durchschnittsmiete in 1914. Auch lebt ein größerer Teil der Einwohner in

großflächigen Städten Mietwohnungen als in den anderen Städten, ein-

Berlins Wohnungsleerstand, der zeitweise über schließlich der Familien mit Kindern. Für sie wer-

5 Prozent betrug, ist deutlich gesunken und nä- den mehr Mietwohnungen benötigt als in Orten,

hert sich den Werten anderer Top-7-Standorte an. in denen Familien zum Großteil in Einfamilienhäu-

Die Angebotsmieten stiegen jahrelang stärker als ser zogen.

in den anderen sechs Städten. Trotz der stetigen Auch im Wohnungsneubau überwindet Berlin

Annäherung liegen sie derzeit in Düsseldorf noch seine langjährige Schwäche. Die Zahl der Fertig-

7,4 Prozent höher, in Hamburg 16,2 Prozent, in stellungen im Verhältnis zur Einwohnerzahl hat

Frankfurt 37,9 Prozent und in München – auch hier das Niveau von Düsseldorf überholt und sich dem

Spitzenreiter – 67,8 Prozent. von Köln angenähert. Berlins Senat strebt eine

Bei diesen Werten ist allerdings eine strukturelle annähernde jährliche Verdreifachung der jüngs-

Besonderheit zu berücksichtigen, die unter den ten Neubauleistung von zuletzt 7.030 im Jahr

Städten nur Berlin und Hamburg aufweisen: Ihre 2015 an. Sollte die angestrebte Marke von jährlich

kommunalen Grenzen sind sehr weit gezogen und bis zu 20.000 Fertigstellungen erreicht werden,

umfassen einen viel größeren Anteil des jeweili- dann läge der Neubauanteil höher als aktuell in

gen Ballungsraums als in allen anderen Städten. den sechs anderen Städten.

Berlin: Annährung beim Leerstand und Neubau, Abstand bei der Kaufkraft

Kennziffern der sieben größten deutschen Städte

Stadt Einwohner 1) Kaufkraftkennziffer Leerstandsquote 2) Angebotsmiete 3) durchschnittliche Baufertig-

2015 2016, 2015, in % 2016, Fläche der An- stellungen 4) 2015,

Deutschland = 100 in €/m 2/Monat gebote 3) 2016 in m 2 je 1.000 Einwohner

100

Berlin 3.610.156 93,0 1,2 9,00 73,1 1,9

Düsseldorf 628.437 118,3 1,5 9,67 74,8 1,2

Frankfurt a. M. 724.486 115,1 0,5 12,41 76,9 5,4

Hamburg 1.833.930 110,4 0,6 10,46 70,1 3,4

Köln 1.069.192 106,6 1,1 10,00 70,5 2,1

München 1.521.678 132,6 0,2 15,11 75,5 3,3

Stuttgart 609.154 112,9 0,8 11,11 75,7 2,7

1) 31.12. auf Basis Einwohnermelderegister 2) marktaktiver Leerstand im Geschosswohnungsbau 3) Quartale 1 bis 3 4) in neuen Wohngebäuden mit drei und mehr Wohnungen, inkl. Wohnheime

Quellen: CBRE-empirica-Leerstandsindex, CBRE auf Datenbasis empirica-systeme, Michael Bauer Research, Statistisches Bundesamt, Statistische Landesämter

Wohnmarktreport | 2017 | Berlin 03

Heterogene Entwicklungen in den Bezirken,

Gesamtstadt weiter auf Wachstumskurs

Berlin wächst in hohem Tempo weiter; allein im rem Budget. Das qualitativ hochwertigere Ange

Jahr 2015 hat sich die Einwohnerzahl um fast bot konzentriert sich auf den historischen Kern,

48.000 erhöht. Ursachen sind die weiterhin gute aber zukünftig auch auf Neubauten wie beispiels-

Konjunktur und das hohe Arbeitsangebot, die weise in der Europacity am Hauptbahnhof. Im ge-

hohe Attraktivität der Stadt mit ihren zahllosen samten Bezirk wurden 2015 fast viermal so viele

Möglichkeiten und Freiräumen für jede Art der Le- neue Geschosswohnungen genehmigt wie im

bensführung, für Ausbildung, Freizeit, Kultur und selben Jahr fertiggestellt. Die Einwohnerdichte

Erholung. Das verbindet sich mit Wohnkosten, die ist jedoch mit 9.203 Bewohnern pro Quadrat

für Städte dieser Größe und Vielfalt noch relativ kilometer die zweithöchste in Berlin, Baugrund-

moderat sind, und einer im internationalen Maß- stücke sind mehr und mehr Mangelware. Unter

stab guten Infrastruktur und Lebensqualität. Die anderem deshalb könnte das Einwohnerwachs-

Zuziehenden kommen aus allen Teilen Deutsch- tum bis 2030 nach Annahme des Amts für Statis-

lands und der Welt. 2015 und 2016 trugen zudem tik mit 6,9 Prozent leicht unter dem der Gesamt-

Geflüchtete stark zum Einwohnerzuwachs bei. Für stadt von 7,5 Prozent liegen.

den Zeitraum von 2015 bis 2030 sagt das Amt für

Statistik BerlinBrandenburg ein Plus von 7,5 Pro- Lichtenberg: Ein Berlin im Kleinen

zent voraus. Allerdings wurden die Wachstums- An zweiter Stelle beim Einwohnerwachstum liegt

prognosen in den letzten Jahren mehrfach stark ein Newcomer unter den dynamischen Bezirken:

nach oben korrigiert. Bei einer weiter so dynami- Lichtenberg. Hier lag dessen absoluter Zuwachs

schen Einwohnerentwicklung wie 2015 würden die auf ähnlichem Niveau wie in Mitte, das relative

7,5 Prozent Zuwachs schon in etwa fünf Jahren er- Wachstum mit 2,5 Prozent sogar deutlich über

reicht, nicht erst 2030. dem Wert von Mitte von 1,9 Prozent. Der lang-

In der vielfältig strukturierten Stadt entwickeln gestreckte Bezirk Lichtenberg reicht vom Innen-

sich die einzelnen Teile in ganz unterschiedli- stadtrand bis zur märkischen Feldlandschaft

chem Tempo. Den größten absoluten Einwohner- und ist mit seiner Vielfalt quasi ein Berlin im

zuwachs von rund 6.700 Personen verzeichnete Kleinen: Es gibt Gründerzeitquartiere und Bau

zuletzt erneut der Bezirk Mitte. Zuzügler wählen haussiedlungen, Plattenbauviertel und Villenge-

in Berlin genau wie anderswo bevorzugt zen- biete. Neuerdings gibt es auch einen sehr regen

trale Lagen. Der Bezirk Mitte besteht traditionell Geschosswohnungsneubau; 2015 lag der Bezirk

aus dem historischen Kern und zwei gründer- bei den Genehmigungen an dritter Stelle. Das

zeitlichen Ortsteilen mit relativ einfachen, eher Einwohnerwachstum soll von 2015 bis 2030 mit

kleinen Wohnungen, Moabit und Wedding. Hier 9,6 Prozent über dem stadtweiten Wert liegen;

finden sich nach wie vor Wohnungen in recht die heutige Einwohnerdichte und das Grund-

zentraler Lage auch für Nachfrager mit kleine- stücksangebot lassen noch zahlreiche Neubau-

Berlinbarometer Stadtbezirk Einwohner Einwohnerdichte

2015 1) pro km 2

2015 1)

1 Charlottenburg-Wilmersdorf 330.468 5.106

2 Friedrichshain-Kreuzberg 278.393 13.640

8 7 3 Lichtenberg 275.142 5.279

4 Marzahn-Hellersdorf 259.373 4.198

9 5 3 4 5 Mitte 363.236 9.203

6 Neukölln 328.062 7.302

2

1

7 Pankow 389.976 3.784

11 8 Reinickendorf 256.617 2.873

10 6 12 9 Spandau 234.630 2.554

10 Steglitz-Zehlendorf 299.765 2.923

11 Tempelhof-Schöneberg 341.161 6.433

Bebaute Fläche 12 Treptow-Köpenick 253.333 1.504

Gewässer Wald-/Parkflächen Berlin gesamt / Durchschnitt 3.610.156 4.049

1) Stand: 31.12., Basis: Einwohnerregister Berlin 2) mittlere Prognosevariante 3) alle zivilen Erwerbspersonen

04 Wohnmarktreport | 2017 | Berlin

ten und Erweiterungen zu, sodass hier Wohn- Bevölkerungsentwicklung in Berlin

potenziale für Zuzügler von inner- und außerhalb

Einwohnerzahl1) 2005 bis 2015

Lichtenbergs bestehen. Dez. 2015

Pankow ist der einwohnerstärkste Bezirk Berlins. 3.610.160

Nach dynamischen Vorjahren lag jedoch das Be-

+270.720 3,5 Mio.

völkerungswachstum im berlinweiten Vergleich Dez. 2005

zuletzt absolut nur auf Rang 3, prozentual sogar 3.339.440 3,4 Mio.

nur auf Rang 6 unter den zwölf Bezirken. Das Amt 3,3 Mio.

für Statistik nimmt dessen ungeachtet dort bis

2030 mit 15,9 Prozent den größten Bevölkerungs- Bevölkerungszuwachs1) pro Jahr +47.800 +44.740 +47.990

zuwachs innerhalb Berlins an. Pankow besitzt be- +39.550 +42.510

sonders große Bauflächenpotenziale, da weite Ge-

biete am Stadtrand und in den locker gegliederten +17.890

+9.370 +8.990 +6.830

Außenquartieren unbebaut sind. Aber selbst inner- +5.050

städtische Bezirksteile wie Prenzlauer Berg bieten

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

nach wie vor einiges Verdichtungspotenzial.

1) Stand: je 31.12., Basis: Einwohnerregister Berlin Quelle: Amt für Statistik Berlin-Brandenburg

Auf Rang 4 der Wachstumsbezirke steht abso-

lut wie auch prozentual TempelhofSchöneberg –

trotz des noch recht schwachen Neubaus von nur

knapp 280 fertiggestellten Geschosswohnun-

gen. Die Zahl der Genehmigungen lag nur bei für weit mehr. Das unterstützt die amtliche An-

653 Wohnungen – Rang 8 von 12 unter den Berli- nahme eines Einwohnerwachstums von 7,5 Pro-

ner Bezirken. Die Statistiker des Landes sprechen zent bis 2030, was dem stadtweiten Mittel ent-

dem Bezirk, gemeinsam mit dem benachbarten spricht. Die Flächen für neue Einwohner hätte

SteglitzZehlendorf, bis 2030 Berlins geringsten der dünn besiedelte Bezirk, viele liegen aber

Einwohnerzuwachs von 2,7 Prozent zu. dezentral oder sind wegen Landschaftsschutzes

nicht bebaubar. Die geringste Einwohnerdichte

Wachstum trotz schwacher Neubauaktivität in der Stadt weist wegen seiner vielen Natur-

Spandau schaffte es 2015, die Zahl seiner Ein- und weiteren Freiflächen sowie Einfamilienhaus-

wohner um mehr als 4.200 zu erhöhen. Der gebiete TreptowKöpenick auf, das aber 2015 mit

Neubau hat sich zugleich nur leicht belebt. Nur der zweithöchsten Anzahl von Genehmigungen

acht neue Geschosswohnungen wurden im sel- neuer Geschosswohnungen dagegen anarbei-

ben Jahr fertiggestellt; 140 Wohnungen geneh- tete. Das prozentuale Einwohnerwachstum war

migt. Jetzt aber gibt es Projekte und Potenziale mit 1,6 Prozent beachtlich.

Einwohnerentwicklung Bevölkerungs- Arbeitslosenquote 3) Genehmigungen Fertigstellungen

2015 1) zu 2014 1), prognose 2) 2015 – 2030, Ø 2015 in % Neubau Geschoss- Neubau Geschoss-

absolut Veränderung in % wohnungen 2015 wohnungen 2015

+4.114 +4,3 9,6 1.325 341

+2.702 +7,3 11,6 1.766 1.609

+6.677 +9,6 9,5 2.468 895

+3.200 +9,1 9,7 783 84

+6.730 +6,9 11,9 3.206 888

+2.346 +4,5 14,8 556 34

+5.609 +15,9 8,5 1.544 1.386

+2.617 +9,4 12,8 159 140

+4.211 +7,5 11,9 140 8

+497 +2,7 9,2 643 375

+5.394 +2,7 10,5 653 276

3.893 +9,6 8,6 2.718 994

+47.990 +7,5 10,7 15.961 7.030

Quellen: Amt für Statistik Berlin-Brandenburg, Bundesagentur für Arbeit (Arbeitslosenquote), Senatsverwaltung für Stadtentwicklung und Umwelt (Bevölkerungsprognose), Bearbeitung: CBRE

Wohnmarktreport | 2017 | Berlin 05

Mieten, Eigentumswohnungen, Investments in

Mehrfamilienhäuser: Hoher Bedarf, steigende Preise

Mieten: Stärkstes Wachstum in Marzahn-Hellersdorf und Neukölln

Berlins Angebotsmieten steigen seit Jahren. gebotene Zehntel der Wohnungen wurden im

2014 stieg ihr Mittelwert (Median) pro Qua Mittel 4,3 Prozent mehr verlangt, für das teuerste

dratmeter um 5,8 Prozent. 2015 waren es mit Zehntel 4,6 Prozent. Bei potenziellen Nachfragern

2,3 Prozent etwas weniger, und nunmehr sind es im untersten Segment ist die Zahlungsfähigkeit

5,6 Prozent. Einwohner und Wirtschaftswachs- besonders begrenzt. Interessenten an Topwoh-

tum bringen mehr Anspannung auf den Markt. nungen haben bei hohen Mietforderungen die

Das Angebot wird tendenziell knapper – trotz des besseren Ausweichmöglichkeiten – in etwas klei-

deutlich gewachsenen Neubaus, denn bei Ver- nere, weniger komfortabel ausgestattete, weniger

knappung und Verteuerung sinkt stets die Um- gut angebundene, preisgünstiger gelegene Miet-

zugsbereitschaft. wohnungen oder ins Eigentum.

Den stärksten Anstieg der mittleren Angebots- Das heute erreichte Angebotsmietniveau in den

miete 2016 verzeichnen Bezirke, in denen die an- zwölf Bezirken hängt wesentlich von ihrer Zen-

gebotenen Wohnungen relativ klein sind. Neu- tralität ab. Das höchste haben Friedrichshain-

kölln und Marzahn-Hellersdorf nehmen in Berlin Kreuzberg, Mitte sowie Charlottenburg-Wilmers-

die Spitzenplätze bei der Mietsteigerung ein und dorf. Die drei Bezirke ragen nur zu kleineren

zugleich die hintersten Ränge bei der mittleren Teilen über den S-Bahn-Ring hinaus und berüh-

Quadratmeterzahl. Charlottenburg-Wilmersdorf ren nicht den Stadtrand. Die beiden folgenden

hingegen hat die größten offerierten Wohnungen Bezirke Pankow und Neukölln haben einerseits

und den geringsten Mietanstieg. In Friedrichshain- nennenswerte Innenstadtanteile, reichen aber

Kreuzberg ist der Zuwachs der mittleren Angebots- andererseits bis zur brandenburgischen Grenze.

miete überdurchschnittlich, die Wohnungsgrö- Die noch nicht genannten sieben Bezirke ha-

ßen liegen nur minimal über dem Gesamtberliner ben größere Anteile am Stadtrand und bis auf

Durchschnitt. Deutlich unterdurchschnittlich stie- Steglitz-Zehlendorf mittlere Angebotsmieten un-

gen die Angebotsmieten in Spandau und Tem- ter dem Gesamtberliner Mittelwert von 9,00 Euro

pelhof-Schöneberg. Alle weiteren Bezirke weisen pro Quadratmeter und Monat. Tempelhof-Schöne-

Werte um das Berliner Mittel auf. berg und Lichtenberg haben ihre Schwerpunkte

zwischen Innenstadt und Rand. Die vier Bezirke

Stärkster Anstieg im Mittelfeld auf den letzten Rängen sind auch die mit den

Im unteren und oberen Segment des Berliner längsten Anteilen an der Berliner Außengrenze:

Marktes stiegen die Angebotsmieten langsamer Treptow-Köpenick, Reinickendorf, Spandau und

als im Gesamtmarkt. Für das am günstigsten an- Marzahn-Hellersdorf.

Aktuelle Mietentwicklung

Mietpreisspanne Neuvermietungsangebote, 2016

Stadtbezirk Anzahl Mittleres Marktsegment 1) Unteres Marktsegment Oberes Marktsegment Alle Marktsegmente

Mietan- Mietspanne in €/m 2/Monat Median in Änd. Median in Änd. Median in Änd.

gebote €/m 2/Monat zu 2015 €/m 2/Monat zu 2015 €/m 2/Monat zu 2015

4 6 8 10 12 14 16 in % in % in %

Charlottenb.-Wilm. 4.405 7,46 – 14,29 6,92 +2,4 15,51 +3,4 10,21 +2,7

Friedrichsh.-Kreuzb. 3.694 7,62 – 14,22 6,61 –2,4 15,55 +11,0 11,04 +7,5

Lichtenberg 2.386 6,33 – 11,29 5,90 +1,7 12,26 +6,6 8,49 +6,1

Marzahn-Hellersd. 2.837 5,49 – 9,00 5,20 +4,2 10,00 +8,3 6,70 +10,2

Mitte 5.590 6,92 – 15,20 6,27 +2,3 17,46 +6,7 10,48 +4,8

Neukölln 3.485 6,45 – 12,95 5,91 +3,7 13,67 +9,6 9,47 +17,1

Pankow 5.284 6,94 – 13,43 6,36 +4,3 14,48 +6,6 9,57 +6,1

Reinickendorf 2.695 6,14 – 10,00 5,82 +5,4 10,76 +0,2 7,90 +5,3

Spandau 2.926 5,75 – 9,12 5,43 +2,8 10,01 +0,1 7,29 +4,1

Steglitz-Zehlendorf 3.543 7,00 – 12,24 6,50 +5,7 13,10 +3,7 9,25 +5,8

Tempelh.-Schöneb. 3.284 6,52 – 12,02 6,08 +2,0 13,20 +3,5 8,81 +3,6

Treptow-Köpenick 3.820 6,50 – 11,00 6,01 +5,9 12,00 +9,1 8,12 +6,6

Berlin gesamt 43.949 6,40 – 13,00 5,84 +4,3 14,46 +4,6 9,00 +5,6

1) ohne unteres und oberes Zehntel der Angebote Quelle: CBRE auf Datenbasis empirica-systeme

06 Wohnmarktreport | 2017 | Berlin

Kaum Hochpreisiges am Stadtrand Ein preisgünstiges Segment bleibt

Das soeben dargestellte Schema zeigt sich ver- Es bleiben als Nachfrager die am wenigsten Zah-

stärkt im obersten Marktsegment. Für das jeweils lungskräftigen, die es in allen Berliner Bezirken

teuerste Zehntel der Wohnungen werden in den gibt. Ihre Kaufkraft lässt keine deutlich höheren

drei Innenstadtbezirken im Mittel jeweils mehr Zahlungen zu; sie sind auf günstige Mieten an-

als 15,00 Euro verlangt; ganz vorn liegt der Bezirk gewiesen. Hinzu kommen in diesem Segment

Mitte mit 17,46 Euro. In MarzahnHellersdorf und öffentlich geförderte Wohnungen – bisher in ab-

Spandau werden dagegen die Topwohnungen für nehmender Zahl wegen auslaufender früherer

nur rund 10,00 Euro angeboten. Das Spitzenseg- Sozialbindungen. Nach den Plänen des Senats

ment in diesen Bezirken liegt damit preislich niedri- soll diese Zahl wieder steigen, indem landes-

ger als der jeweilige Mittelwert der Angebotsmieten

in den drei zuvor genannten Innenstadtgebieten.

Mietinteressenten mit größerem Budget und höhe- Methodik des Wohnmarktreports – Mietangebote

ren Ansprüchen fragen vor allem zentrale Adressen In die Analyse fließen die Angebotskaltmieten von Wohnungen in Berlin ein. Für

nach. Wer hohe Wohnansprüche am Stadtrand ver- den Zeitraum Quartal 1 bis einschließlich Quartal 3 in den Jahren 2015 und 2016

folgt, geht eher ins Eigentum, weshalb in diesen La- wurden insgesamt 83.353 Mietangebote ausgewertet. Aus ihnen wurden für beide

gen ein hochpreisiges Mietsegment oft kaum exis- Jahre die Mediane ermittelt – diejenigen Mietwerte, die höher liegen als die eine

tiert. Das gilt selbst für Steglitz-Zehlendorf, dessen Hälfte aller Angebote und niedriger als die andere Hälfte. Um auch Extremwerte

oberstes Segment nur auf Rang 7 in der Stadt und darzustellen, werden darüber hinaus die günstigsten und teuersten 10 Prozent der

dessen Mittelwert deutlich unter dem Wert für die Mietangebote separat analysiert. Sie bilden das obere bzw. untere Marktsegment ab.

Gesamtstadt liegt. Sehr teure Mietwohnungen sind Auch hier sind innerhalb der jeweiligen Segmente die Mediane genannt.

offenbar selbst hier eher selten.

Ganz andere, ebenfalls aufschlussreiche Relati- BITTE BEACHTEN SIE: Im diesjährigen Report wurden die Mietangebote um die

onen finden sich am anderen Ende des Marktes. Sondersegmente Wohngemeinschaften, Wohnen auf Zeit sowie möbliertes Wohnen

Die niedrigste durchschnittliche Angebotsmiete bereinigt. Die im Report aufgeführten Werte sind daher nicht mit den ausgewiese-

pro Quadratmeter beim günstigsten Zehntel nen Ergebnissen der letztjährigen Berichte vergleichbar.

der Wohnungen hat Marzahn-Hellersdorf mit

5,20 Euro; die höchste hat CharlottenburgWil-

mersdorf mit 6,92 Euro. Es gibt also in der ge- eigene Wohnungsbaugesellschaften neu bauen

samten Stadt ein günstiges Segment zu rela- und Bestände kaufen. Die Existenz und Stabilität

tiv homogenen Preisen. Oft handelt es sich um des preisgünstigen Sektors kann auch künftig

Wohnungen mit Qualitätsnachteilen – etwa im für eine soziale Mischung in vielen Gebieten sor-

Hinblick auf Lage, Ausstattung, Bauzustand gen – nicht zuletzt in der Berliner Innenstadt. Die

oder Belastungen aus dem Umfeld. Wohnungs- Bezirkstabellen in diesem Report zeigen, dass es

suchende mit etwas größerem Budget mieten auch in Stadtteilen mit stark gestiegenen Miet-

sie in der Regel nicht, sondern gehen oft Kom- mittelwerten weiterhin Haushalte mit weniger

promisse bei Lage oder Größe ein, wenn nur die hoher Kaufkraft gibt – und auch hier noch für

Qualität der Wohnungen stimmt. sie erschwingliche Angebote.

Kaufpreise für Wohnungen und Häuser: Erneut starker Anstieg

Für Eigentumswohnungen wie für Mehrfamilien- Angebotspreise für Wohnungen und Häuser deut-

häuser sind die durchschnittlichen Angebotskauf- lich stärker gestiegen sind als die Angebots- und

preise pro Quadratmeter auch 2016 kräftig ge- erst recht als die Bestandsmieten.

stiegen. Berlins Anbieter setzen offenkundig auf

eine weiter wachsende Zahlungsbereitschaft bei Eigentumswohnungen: Mehr Angebote dank

Käufern. Denn es gibt starke Erwerbsmotive: das regen Neubaus

vorausgesagte weitere Wachstum von Bevölke- Das Angebot an Eigentumswohnungen ist weiter

rung und Wirtschaft in Berlin, die im Vergleich zu hoch. Die Zahl der in den ersten drei Quartalen

anderen Metropolen nach wie vor oft moderaten 2016 erfassten Angebote lag mit rund 31.000 In-

Verkaufspreise bei Eigentumswohnungen und die seraten auf einem ähnlichen Niveau wie im Vorjahr.

niedrigen Zinsen – sowohl für die Fremdfinanzie- In Charlottenburg-Wilmersdorf wurden zuletzt

rung von Immobilienkäufen als auch für sichere sogar mehr Wohnungen zum Kauf als zur Miete

Alternativanlagen eigenen Kapitals. Allerdings angeboten. Eine wichtige Ursache ist die gestie-

sind die erzielbaren Renditen gesunken, da die gene Zahl der Fertigstellungen im Neubau, des-

Wohnmarktreport | 2017 | Berlin 07

sen Schwerpunkt in den vergangenen Jahren auf für Wohnungen auf den ersten Rängen. Es führt

Eigentumswohnungen lag. Zugleich nutzen nicht Mitte, wo der Mittelwert nunmehr bei 4.139 Euro

wenige Eigentümer von Bestandswohnungen die liegt – nach einem allerdings unterdurchschnitt-

stark gestiegenen Preise für einen gewinnträch- lichen Anstieg um 5,5 Prozent. Das Topsegment

tigen Verkauf. Im Bestand gibt es aber auch An- verteuerte sich mit 8,3 Prozent deutlich stär-

gebotsrestriktionen durch ein 2015 in Kraft ge- ker; hier hat sich die mittlere Forderung von

tretenes Umwandlungsverbot für 33 sogenannte 7.534 Euro pro Quadratmeter weiter den Preis-

Milieuschutzgebiete (Stand: Oktober 2016), in der verhältnissen etablierter internationaler Metro-

Regel innerstädtische Altbauquartiere. polen angenähert. Rund 3.800 Wohnungen wur-

Die Angebotspreise stiegen in allen Bezirken und den im jüngsten Erhebungszeitraum in Mitte

fast allen Marktsegmenten kräftig. Ihr Mittelwert angeboten; damit hat der Bezirk den drittgröß-

auf dem Gesamtmarkt betrug zuletzt 3.289 Euro ten Teilmarkt der Stadt.

Bei 3.926 Euro pro Quadratmeter liegt die mitt-

lere Preisforderung in Friedrichshain-Kreuzberg.

Methodik des Wohnmarktreports – Eigentumswohnungen und Investments Sie ist zuletzt annähernd so stark gestiegen wie

Für den Zeitraum Quartal 1 bis Quartal 3 in den Jahren 2015 und 2016 wurden ins- der gesamtstädtische Wert. Der Markt ist deut-

gesamt 62.004 Kaufangebote für Eigentumswohnungen und 1.874 Kaufangebote für lich homogener als im Bezirk Mitte, und die Aus-

Mehrfamilienhäuser ausgewertet. Aus ihnen wurden wie bei den Mietangeboten die schläge im untersten und obersten Segment sind

Mittelwerte (Mediane) ermittelt. Zudem wurden die je 10 Prozent günstigsten und weniger stark. Die Angebotszahl ist die viert-

teuersten Kaufangebote der Eigentumswohnungen nochmal separat betrachtet. höchste in Berlin. Friedrichshain-Kreuzberg ist

ein relativ junger und dynamischer Eigentums-

markt – was manche Kaufinteressenten reizt, an-

pro Quadratmeter – 9,6 Prozent mehr als 2015. Im dere dagegen vermutlich eher abschreckt.

obersten Segment stieg dieser Wert mit 10,5 Pro-

zent noch etwas kräftiger auf für Berliner Verhält- Mehr Eigentums- als Mietwohnungen

nisse beachtliche 6.250 Euro. Beim günstigsten Dagegen gilt der Bezirk Charlottenburg-Wilmers-

Zehntel der Angebote war der prozentuale An- dorf fast flächendeckend als gute Wohnadresse.

stieg von 14,5 Prozent allerdings besonders stark; Hier werden der Bau von Eigentumswohnungen

der Mittelwert beträgt jetzt 1.563 Euro. und die Umwandlung bisheriger Mietshäuser

schon seit längerer Zeit betrieben. Dies verschafft

Quadratmeterpreise über 7.500 Euro dem Bezirk heute eine quantitative Spitzenstel-

Wie bei den Mietwohnungen sind die drei lung in Berlin mit zuletzt 5.938 Angeboten, das

Innenstadtbezirke bei den Angebotspreisen sind mehr als 19 Prozent aller in Berlin offerierten

Aktuelle Preisentwicklung Eigentumswohnungen

Kaufpreisspanne 2016

Stadtbezirk Anzahl Mittleres Marktsegment 1) Unteres Marktsegment Oberes Marktsegment Alle Marktsegmente

Kaufan- Preisspanne in €/m 2 Median in Änd. Median in Änd. Median in Änd.

gebote €/m 2 zu 2015 €/m 2 zu 2015 €/m 2 zu 2015

1.000 3.000 5.000 7.000 in % in % in %

Charlottenb.-Wilm. 5.938 2.415 – 5.987 2.012 +20,7 7.312 +18,4 3.713 +9,4

Friedrichsh.-Kreuzb. 3.507 2.545 – 5.539 2.225 +10,4 6.300 +11,7 3.926 +8,9

Lichtenberg 1.040 1.354 – 4.345 1.273 +3,3 4.846 +29,7 2.868 +23,0

Marzahn-Hellersd. 352 1.251 – 3.265 1.106 +2,0 3.517 – 6,3 1.917 +15,0

Mitte 3.838 2.157 – 6.650 1.761 +14,2 7.534 +8,3 4.139 +5,5

Neukölln 1.280 1.642 – 4.155 1.464 +16,6 4.764 +20,3 2.778 +17,6

Pankow 4.142 2.090 – 5.032 1.835 +10,1 5.680 +6,5 3.442 +12,9

Reinickendorf 1.280 1.583 – 3.166 1.403 +20,6 3.588 +0,4 2.251 +12,5

Spandau 1.142 1.264 – 3.181 1.099 +7,5 3.695 +16,4 1.939 +23,7

Steglitz-Zehlendorf 2.954 1.885 – 5.002 1.667 +12,7 5.638 +2,9 3.096 +9,0

Tempelh.-Schöneb. 3.143 1.803 – 5.191 1.630 +19,5 5.776 +12,9 3.119 +21,0

Treptow-Köpenick 2.309 1.613 – 4.000 1.489 +12,2 4.486 +11,9 2.650 +5,0

Berlin gesamt 30.925 1.824 – 5.417 1.563 +14,5 6.250 +10,5 3.289 +9,6

1) ohne unteres und oberes Zehntel der Angebote Quelle: CBRE auf Datenbasis empirica-systeme

08 Wohnmarktreport | 2017 | BerlinAktuelle Preisentwicklung Mehrfamilienhäuser

Kaufpreisspanne 2016

Stadtbezirk Anzahl Mittleres Marktsegment 1) Alle Marktsegmente

Kaufan- Preisspanne in €/m 2 Median in Änd.

gebote €/m 2 zu 2015

0 2.000 4.000 6.000 in %

Charlottenb.-Wilm. 116 1.000 – 5.956 2.854 +18,4

Unteres und oberes Segment:

Friedrichsh.-Kreuzb. 66 1.143 – 3.500 2.504 +12,7

Im Segment der Mehrfamilienhäu-

Lichtenberg 32 1.089 – 2.936 1.950 +25,5 ser üben unterschiedliche Qualitäten

Marzahn-Hellersd. 35 1.153 – 2.650 1.813 +5,4 und Lagen der Objekte einen großen

Mitte 111 409 – 3.405 2.054 +4,4 Einfluss auf die Preisentwicklung aus.

Neukölln 62 1.163 – 3.135 2.184 +12,5 Im Betrachtungszeitraum gab es eine

Pankow 88 1.428 – 4.087 2.338 +16,7 verhältnismäßig geringe Anzahl an

Reinickendorf 72 1.305 – 3.667 2.207 +28,8 Kaufangeboten auf Bezirksebene, so-

Spandau 53 1.053 – 2.983 1.823 +26,9 dass im unteren und oberen Markt-

Steglitz-Zehlendorf 108 1.787 – 4.678 2.637 +16,9 segment Preisangaben und Preis-

Tempelh.-Schöneb. 90 1.194 – 3.346 2.196 +11,6 vergleiche mit den Vorjahren nicht

Treptow-Köpenick 111 1.331 – 3.095 1.970 +8,4

signifikant sind. Sie werden daher in

Berlin gesamt

diesem Report nicht abgebildet.

944 1.114 – 3.728 2.253 +15,7

1) ohne unteres und oberes Zehntel der Angebote Quelle: CBRE auf Datenbasis empirica-systeme

Eigentumswohnungen. Mit 3.713 Euro pro Qua Angebotskaufpreisen von unter 2.000 Euro pro

dratmeter liegt die mittlere Preisforderung aber Quadratmeter sind. Lichtenberg nähert sich hin-

deutlich unter der von Mitte und auch unter derje- gegen bereits der 3.000EuroGrenze an und

nigen von Friedrichshain-Kreuzberg. Das oberste hatte 2016 mit 29,7 Prozent den höchsten An-

Segment wird freilich mit 7.312 Euro annähernd stieg im oberen Preissegment aller Berliner Stadt-

so teuer angeboten wie in Mitte – und diese Forde- bezirke. Auffällig ist demgegenüber der geringe

rung ist in CharlottenburgWilmersdorf 2016 um Anstieg im unteren Segment, der nur 3,3 Prozent

kräftige 18,4 Prozent gestiegen. betrug. In keinem anderen Stadtbezirk waren

Rang 4 bei den mittleren Angebotspreisen nimmt die Entwicklungen in den genannten Segmenten

Pankow mit 3.442 Euro und einem Plus von so unterschiedlich. Den niedrigsten Anstieg der

12,9 Prozent ein. Hinsichtlich der Anzahl der An- Kaufpreise für Eigentumswohnungen hatte Trep-

gebote liegt Pankow auf dem zweiten Platz nach towKöpenick mit nur 5,0 Prozent; stadtweit war

Charlottenburg-Wilmersdorf. An fünfter Stelle in er nahezu doppelt so hoch.

beiden Kategorien steht Tempelhof-Schöneberg.

Das Niveau der Preisforderungen liegt hier aber Mehrfamilienhäuser: Kleiner Markt mit

schon unter dem Berliner Mittelwert – trotz ei- höheren Angebotskaufpreisen

nes gewaltigen Sprungs von 21,0 Prozent im Be- Wer in Berlin ein Mehrfamilienhaus besitzt, be-

zirk. Bei Preis wie Anzahl nur etwas niedriger liegt hält es in aller Regel: Nur 944 Angebote wurden

Steglitz-Zehlendorf. Das mag angesichts der ho- in den ersten drei Quartalen 2016 erfasst. Ge-

hen Kaufkraft überraschen, doch in dieser dezen- genüber dem Vorjahr ist die Zahl jedoch leicht

tralen Lage wird Eigentum wohl eher im Einfami- gestiegen. Die Anbieter erhöhten ihre Preisfor-

lienhaus als in der Geschosswohnung präferiert. derungen 2016 im Mittel um 15,7 Prozent pro

Auf die sechs bisher genannten Bezirken kon- Quadratmeter. Bei den verlangten Preisen liegt

zentrieren sich mehr als 76 Prozent aller Berli- CharlottenburgWilmersdorf mit 2.854 Euro

ner Angebote. Auch Treptow-Köpenick hat noch pro Quadratmeter vorn; es folgt dicht dahinter

einen relativ großen Markt mit 2.309 Inseraten; SteglitzZehlendorf mit 2.637 Euro. Dies ent-

Schlusslicht ist MarzahnHellersdorf mit nur 352. spricht nicht der Rangfolge bei den Angebots-

Auch die verlangten Quadratmeterpreise sind mieten – was auch für viele andere Bezirke gilt.

durchweg niedriger als in den sechs angebots- Doch wegen der nicht sehr hohen Fallzahlen

reichen Bezirken. Die höchsten Zuwächse wei- sowie der Qualitäts- und Preisstruktur der an-

sen Lichtenberg mit 23,0 Prozent und Spandau gebotenen Mehrfamilienhäuser sind die Ange-

mit 23,7 Prozent auf, wobei nur Spandau und botsmittelwerte sowie die Rangfolge der Bezirke

Marzahn-Hellersdorf die Bezirke mit mittleren sehr schwankungsanfällig und teils nur bedingt

Wohnmarktreport | 2017 | Berlin 09aussagekräftig. Die unteren Plätze bei den mitt- burg-Wilmersdorf, Treptow-Köpenick, Mitte und

leren Kaufpreisen belegen Marzahn-Hellers- Steglitz-Zehlendorf angeboten. Die mittleren

dorf und Spandau, die mit Lichtenberg auch die Angebotskaufpreise betragen in Mitte und Trep-

kleinsten Märkte hinsichtlich der Angebotszahl towKöpenick jeweils rund 2.000 Euro pro Qua

haben. Die meisten Mehrfamilienhäuser wurden dratmeter und liegen bereits deutlich unter den

mit jeweils mehr als 100 Offerten in Charlotten- Werten der beiden führenden Bezirke.

Transaktionsvolumen und Kaufpreise erreichen immer neue Spitzenwerte

In Berlin ist kein Ende des Investmentbooms 2,5 Mrd. Euro erwartet. Die Einführung der Miet-

in Sicht. Auch 2015 konnten neue Rekordum- preisbremse im Juni 2015 hat auf den Investment-

sätze am Wohnimmobilienmarkt verzeichnet markt für Zinshäuser keinen Einfluss.

werden. Dabei stehen insbesondere Projektent- Als Käufer traten 2015 und in den ersten drei

wicklungen im Fokus, da es an Bestandsportfo- Quartalen 2016 hinsichtlich der größten Trans-

lien mangelt. Nach Angaben von CBRE entfielen aktionen vor allem die ADO Group und die Im-

auf ein deutschlandweites Transaktionsvolumen meo AG, die zur französischen Immobiliengruppe

von Projektentwicklungen von 2,3 Mrd. Euro im Foncière des Régions gehört, in Erscheinung.

Jahr 2015 allein rund 550 Mio. Euro und etwa Auch die DSR Deutsche Investment und die Mäh-

2.700 Wohnungen auf Berlin. Auch in den ersten ren AG tätigten mehrere Zukäufe in Berlin. Die

drei Quartalen 2016 ist diese Assetklasse begehrt. städtischen Wohnungsunternehmen sind ebenso

Für den genannten Zeitraum konnten in Ber- auf der Ankaufsseite vertreten, jedoch im Unter-

lin Ankäufe für rund 700 Mio. Euro und mehr als schied zu den zuvor genannten Unternehmen

3.000 Wohneinheiten registriert werden – höhere verstärkt im Bereich der Projektentwicklungen.

Werte als im gesamten Jahr 2015. Die Verkäuferseite ist sehr heterogen aufgestellt.

2015 wurden in Berlin nach Recherchen von Neben Projektentwicklern und einigen börsenge-

CBRE Investments ab 50 Wohneinheiten für rund listeten Unternehmen sind hier vor allem private

3,6 Mrd. Euro getätigt. Hier ist auch der Berli- Investoren am Markt vertreten.

ner Bestand der Gagfah inkludiert, die durch die

Deutsche Annington (Vonovia) zu Beginn des Wohneigentum weiter stark nachgefragt

Jahres 2015 übernommen wurde. Für 2016 wird Auch der Gutachterausschuss Berlin (GAA) weist

ein Transaktionsvolumen von schätzungsweise für 2015 deutliche Anstiege der mittleren Ver-

kaufspreise bei den bebauten Grundstücken und

dem Wohn- und Teileigentum aus. Danach liegt

Ausgewählte Wohnportfolio-Transaktionen in Berlin 2015 bis Q3 2016

2015 der mittlere Kaufpreis pro Quadratmeter bei

Käufer Verkäufer Anzahl der Kaufpreis reinen Mietwohnhäusern rund 20 Prozent über

Wohnungen in Mio. €

dem Wert von 2014, wobei sowohl die Anzahl der

ADO Group Deutsche Wohnen AG 5.749 375 Kauffälle als auch der Geldumsatz deutlich zurück-

Immeo AG Berlin IV A/S 2.735 348 gegangen sind (1,64 Mrd. Euro in 2015).

ADO Group deutsche und luxemburgische 1.877 218 Bei den Wohn- und Geschäftshäusern stieg der

Gesellschaften

mittlere Kaufpreis ebenfalls stark um rund 19 Pro-

DSR Deutsche Investment S Immo AG 1.126 212

zent im Vergleichszeitraum. Hier nahmen die

Immeo AG EB Group 1.700 184

Kauffälle leicht zu, der Geldumsatz um 19 Pro-

Immeo AG Residenz Berolina GmbH & Co.KG 969 165

zent auf 2,77 Mrd. Euro. Auch das Wohn und Teil

ADO Group internationaler Fonds und 885 137

eigentum verzeichnet deutlich ansteigende Werte.

Privatinvestoren

Die mittleren Kaufpreise sind bei Eigentumswoh-

(keine Angabe) AFI Europe 765 118

nungen im Mittel um rund 14 Prozent im Jahres-

Kauri CAB / Apeiron Capital institutioneller Investor 837 100

vergleich gestiegen. Die Anzahl der Kauffälle von

aik Immobilien KAG DG Anlage Gesellschaft 628 91

28.664 im Wohn und Teileigentum als auch de

Akelius Fastigheter AB Mähren Holding 835 85

ren Geldumsatz von 5,76 Mrd. Euro (+41 Prozent)

intern. Family Office inländischer Privatinvestor 432 71

bedeuten neue Spitzenwerte. Insgesamt besteht

Wohnbau GmbH ZBI Zentral Boden Immobilien- 512 63

gruppe in Berlin eine anhaltend hohe Nachfrage nach

DSR Deutsche Investment (keine Angabe) 600 60 Wohnungen und Mehrfamilienhäusern. Das Immo-

Invesco Real Estate Münchner Grund Immobilien Bau- 190 60 bilienangebot verknappt sich jedoch in einzelnen

träger AG (UBM Development AG) Segmenten und Lagen zusehends, was zu weiter

Quelle: CBRE steigenden Preisen führt.

10 Wohnmarktreport | 2017 | BerlinFinanzierungsmarkt: Turbulentes Umfeld – Stabilität in Deutschland

Positive und negative Entwicklungen zugleich den deutschen Stadtregionen in und um Berlin,

prägen das globale Umfeld der Finanzierungs- Hamburg, München, Köln, Frankfurt, Düsseldorf

märkte für Immobilien. Erfreulich hat sich zu- und Stuttgart.

letzt die Konjunktur in Deutschland, Europa und

den USA entwickelt. Insbesondere Deutschland Immobilienfinanzierungsmarkt

zeichnet sich durch eine Gleichzeitigkeit von Der Markt für gewerbliche Immobilienfinanzie-

Wachstum, guter Beschäftigungslage, Preis- rung hat in den vergangenen Jahren eine be-

stabilität und ausgeglichenem Staatshaushalt eindruckende Aufwärtsentwicklung erlebt. Doch

aus. Jedoch hat sich in anderen großen Volks- je länger der Boom anhält, desto stärker rücken

wirtschaften die frühere Dynamik stark abge- strategische Fragen in den Vordergrund: Wie

schwächt, namentlich in den großen Schwel- wahrscheinlich ist es, dass der Markt in den kom-

lenländern China, Russland und Brasilien. Dies menden Jahren umschlägt? In welche Richtung

droht auch exportorientierte Volkswirtschaften könnte es dann gehen, und wie weit? Und wie

wie die deutsche zu dämpfen. Hinzu kommt ein bereiten sich die Marktteilnehmer am besten auf

weltweiter Trend zu Protektionismus und Ab- neue Zeiten vor?

schottung, der seinen Ausdruck beispielsweise Für Kreditnehmer ist das Finanzierungsumfeld

im Widerstand gegen geplante transatlantische entspannt – Finanzierungen stehen grundsätzlich

Handelsabkommen in Europa und den USA so- in großem Umfang zur Verfügung. Kreditkunden

wie im Austritt Großbritanniens aus der Europä- profitieren vom starken Wettbewerb zwischen

ischen Union findet. Auch innerhalb der Euro den Banken: Zahlreiche klassische Immobilienfi-

Zone gibt es Instabilitäten wie die anhaltende nanzierer stehen im Wettstreit um Finanzierun-

Krise in Griechenland und Strukturprobleme in gen mit attraktiven Erträgen und geringen Risi-

weiteren südeuropäischen Ländern. Politische ken. Dadurch wächst der Druck auf die Margen.

Krisen außerhalb der EU halten an: Ein Ende des Hier beobachten wir bei einigen Instituten eine

Syrienkriegs ist nicht abzusehen; auch in den nicht ganz unbedenkliche Lockerung von Risiko-

angrenzenden Ländern ist die Entwicklung nach parametern wie LTV und LTC.

wie vor ungewiss. Gleichzeitig treten verstärkt alternative Finanzie-

Die vielfachen Ungewissheiten erzeugen Nervo rungsanbieter auf den Plan: Bei Versicherungen,

sität an den Finanzmärkten. Dort stehen viele Kreditfonds, Eigenkapitalgebern und anderen

Banken ohnehin unter Druck: Ihre Profitabili- steht in hohem Umfang Liquidität zur Verfügung,

tät leidet unter dem bisher anhaltend niedrigen die nach geeigneter Anlage sucht. Diese Anbieter

Zins. Gewachsene Anforderungen an die Regu- weiten ihr Angebot zunehmend aus. So boten Ver-

latorik verstärken die personelle Belastung und sicherungen in den vorangegangenen Jahren vor-

den Kostendruck. rangig großvolumige (dreistellige) Finanzierun-

gen im Core-Bereich an; nunmehr stehen sie auch

Deutsche Immobilien stark gefragt für mittelgroße Finanzierungen zur Verfügung.

Wohnimmobilien in Deutschland sind als An- Auch die Kreditfonds verfügen über beträchtliche

lageobjekte weiterhin weltweit begehrt. Un- Finanzierungsmittel. Da diese nicht der strengen

ser Land gilt für die global sehr hohen liquiden und kostenträchtigen Bankenregulierung unter-

Mittel unverändert als „save haven“. Sonder- liegen, können sie weitaus größere Risiken als die

faktoren wie die ungewisse Entwicklung des klassischen Immobilienfinanzierer eingehen.

britischen Immobilienmarkts kommen hinzu. Die voraussichtlich weiterhin niedrigen Zinsen

Angesichts des weltweiten Anlagedrucks dürf- dürften zu einem steigenden Kreditvolumen

ten sich die Preise auf den deutschen Immo- führen – erst recht vor dem Hintergrund, dass

bilienmärkten weiterhin dynamisch entwi- in Deutschland die private Verschuldung im in-

ckeln – oder sogar noch dynamischer als bisher. ternationalen Vergleich noch sehr niedrig ist.

Preistreibend wirkt hier auch die zunehmende Reichlich Eigen- und günstiges Fremdkapital

Verknappung der Angebote, da Eigentümer dürfte den deutschen Wohnungsmarkt weiter an-

wegen fehlender Investmentalternativen ihre heizen und zu steigenden Preisen führen. Über-

Immobilie halten und nicht veräußern wollen. hitzungstendenzen in einzelnen (Teil)Märkten

Deshalb finden zunehmend gut vermietete oder sind bisher noch die Ausnahme. Die bisherigen

vermietbare Neubauten starkes Interesse, wenn und konkret absehbaren Preissteigerungen sind

deren Entwickler sie nicht ins eigene Portfolio weitgehend noch fundamental begründet, Inves-

übernehmen. Im Fokus der Aufmerksamkeit ste- toren und Finanzierer schauen offenbar weiter

hen unverändert die Top-7-Städte, die führen- positiv auf den deutschen Immobilienmarkt.

Wohnmarktreport | 2017 | Berlin 11Möbliertes Wohnen:

Ein leicht wachsendes Segment für mobile Mieter

Für die Analyse des Segments „möbliertes Woh- deutlich erhöht, jedoch liegen die Anteile in allen

nen“ wurde eine vom übrigen Teil des Reports ab- Top7Städten im Jahr 2016 nur zwischen 5,0 und

weichende Auswertungsmethodik herangezogen, 10,1 Prozent. In Berlin stieg dieser Wert von 2013

um den spezifischen Anforderungen des Segments zu 2016 von 2,2 auf 5,2 Prozent an.

zu entsprechen. Neben Inseraten mit Angabe der Die Ergebnisse der Analyse zeigen deutlich die

Angebotskaltmieten erfolgte auch die Auswertung veränderten Anforderungen an das Wohnen. Die

von Angeboten mit alleiniger Angabe der Gesamt- zunehmende Flexibilität, Mobilität und Interna-

miete (Warmmiete). Ebenso wurden die Marktseg- tionalisierung in der Arbeitswelt formt den Woh-

mente „Wohngemeinschaft“ und „Wohnen auf Zeit“ nungsmarkt neu. Möblierte Wohnungen werden

mit eingeschlossen. Daraus wurden die Anteile vielfach inkl. Nebenkosten, Serviceleistungen, In-

der als möbliert deklarierten Fälle an allen Miet- ternetgebühren oder Ähnlichem vermietet. Für

wohnungen untersucht. Die zugrunde liegende Berufspendler, Studenten oder zeitlich befristete

Gesamtzahl der Angebote ist daher deutlich höher Angestellte bieten sie damit viele Vorteile. Aus

als die ausgewiesenen Werte zu den Angebotskalt- den oben beschriebenen Anstiegen ihrer Zahl

mieten in den Bezirks- und Rahmenkapiteln des kann jedoch kein signifikanter Zusammenhang

Wohnmarktreports. Allgemein gibt es zwischen zur Mietpreisbremse abgeleitet werden.

den möblierten Wohnungen und den Segmen-

ten „Wohngemeinschaft“ sowie „Wohnen auf Zeit“ Berliner Innenstadtbezirke mit den höchsten

große Überschneidungen. Viele Inserate sind mit Anteilen an möblierten Wohnungen

mehreren dieser Kategorien gekennzeichnet. An allen Mietwohnungsinseraten in Berlin haben

vor allem die Innenstadtbezirke innerhalb des

Viele möblierte Wohnungen insbesondere SBahnRings – Mitte, CharlottenburgWilmers-

in wirtschaftsstarken Standorten dorf und FriedrichshainKreuzberg – hohe Anteile

In den Top-7-Standorten schwanken die Anteile möblierter Wohnungen. Auch Pankow und mit Ab-

der als möbliert deklarierten Inserate an allen strichen Tempelhof-Schöneberg weisen noch re-

Mietwohnungsangeboten zwischen rund 25 und lativ hohe Werte auf. In diesen fünf Stadtbezirken

knapp 50 Prozent. Auffällig ist, dass unter diesen werden rund 75 Prozent aller möblierten Wohnun-

insbesondere die wirtschaftsstarken Standorte im gen angeboten. Allein in Mitte werden rund ein

Süden (Stuttgart und München) deutlich höhere Fünftel der möblierten Wohnungen angeboten,

Anteile dieses Segmentes verzeichnen. Auch gibt in MarzahnHellersdorf dagegen nur 1,4 Prozent.

es einen Trend zu mehr möblierten Wohnungen Insgesamt nahm in Berlin das möblierte Markt-

in den sieben Städten: der prozentuale Anteil mö- segment von 2013 zu 2016 um rund 15 Prozent

blierter Wohnungsinserate ist von 2013 zu 2016 zu und lag im Zeitraum Quartal 1 bis Quartal 3

in den Top 7 nur leicht von knapp 30 auf knapp 2016 bei einem Anteil von 27,4 Prozent.

32 Prozent gestiegen. In Düsseldorf und Hamburg

ging er im Erfassungszeitraum sogar zurück. Der Kleine möblierte Wohnungen vor allem

Anteil der „bereinigten“ möblierten Mietwoh- in Szenestadtteilen Berlins beliebt

nungen, das heißt ohne Wohngemeinschaften In Lichtenberg und in den vor allem bei Jünge-

und ohne zeitliche Befristung, hat sich in den ren angesagten Stadtbezirken Friedrichshain-

letzten drei Jahren zwar in fast allen Standorten Kreuzberg und Neukölln sind zwei Drittel und

Möblierte Mietwohnungsangebote in Berlin

Stadtbezirk Wohnfläche Charlottenburg- Friedrichshain- Lichtenberg Marzahn- Mitte

in m2 Wilmersdorf Kreuzberg Hellersdorf

Anteil2) an Gesamtzahl der möblierten

15,7 15,4 3,2 1,4 21,3

Wohnungen Berlins 20161), in %

Anteil2) an allen Mietwohnungs-

37,6 37,4 17,6 8,1 38,1

angeboten im Bezirk 20161), in %

bis 25 30,9 66,0 73,9 55,9 55,0

Anteil2) nach Wohnfläche an allen

› 25 bis 40 18,0 15,1 10,2 7,7 13,1

möblierten Mietwohnungsangeboten

im Bezirk 20161), in % › 40 bis 70 30,1 9,9 8,9 22,4 18,7

› 70 bis 100 12,3 5,8 5,1 11,9 8,2

mehr als 100 8,7 3,2 1,9 2,1 4,9

1) 1. bis 3. Quartal 2) Anteil von möblierten Mietwohnungsangeboten

12 Wohnmarktreport | 2017 | BerlinAnteil der möblierten Wohnungen an allen Mietwohnungsangeboten

Stadt 20161), in % bereinigt2), 20131), in % bereinigt2),

20161), in % 20131), in %

Berlin 27,4 5,2 23,8 2,2

Düsseldorf 27,4 7,3 31,7 4,5

Frankfurt a. M. 35,2 10,1 30,8 6,4

Hamburg 25,7 5,0 29,0 3,2

Köln 31,3 7,5 28,5 3,9

München 47,5 9,1 42,5 4,5

Stuttgart 45,1 7,9 35,3 4,5

1) je 1. bis 3. Quartal 2) ohne WGAngebote sowie Wohnen auf Zeit Quelle: CBRE auf Datenbasis empirica-systeme

mehr der angebotenen möblierten Wohnungen

bis zu 25 Quadratmeter groß. Zu der Größenklasse Methodik möbliertes Wohnen:

gehören neben sehr kleinen Wohnungen auch In die Analyse des Segments möbliertes Wohnen fließen sowohl Inserate mit

WG-Zimmer sowie Serviced Apartments. In den Warm als auch mit Kaltmiete ein. Für den Zeitraum Quartal 1 bis Quartal 3 der

drei genannten Stadtbezirken sind die Anteile der Jahre 2013 und 2016 wurden insgesamt 445.129 Mietwohnungsinserate der

Größenklassen von über 40 bis 70 Quadratmeter Top-7-Standorte ausgewertet. Aus ihnen wurden für beide Jahre die möblier-

und über 70 bis 100 Quadratmeter hingegen un- ten Wohnungen gefiltert und entsprechend deren Anteile berechnet. Für Berlin

terdurchschnittlich. In Charlottenburg-Wilmers- erfolgte darüber hinaus eine Aufschlüsselung nach Stadtbezirk und Wohnungs-

dorf und Steglitz-Zehlendorf nehmen wiederum größe. In die „bereinigten“ möblierten Mietwohnungen fließen nur diejenigen

möblierte Mietwohnungsangebote mit 25 Qua- Fälle ein, die nicht als „Wohngemeinschaft“ oder „Wohnen auf Zeit“ ausge-

dratmetern und weniger nur rund ein Drittel ein. wiesen sind.

Auffällig sind hier die überdurchschnittlichen An-

teile von Inseraten mit mehr als 100 Quadratme-

tern Wohnfläche. Dies legt die Vermutung nahe,

dass in den beiden Bezirken große möblierte

Wohnungen (Neubau und Bestand) ein gefragtes Umfasst die Mietpreisbremse möblierten

Nischenprodukt sind. Wohnraum?

Die Mietpreisbremse gilt grundsätzlich auch für

Was ist möbliertes Wohnen? möblierte Wohnungen, jedoch nicht, wenn diese

Ob eine Wohnung möbliert ist oder nicht, hängt nur zeitlich befristet vermietet werden oder der

überwiegend von der Ausweisung durch den Ver- Vermieter möblierten Wohnraum seiner Wohnung,

mieter ab und ist gesetzlich nicht geregelt. Eine in der er allein wohnt, untervermietet. Eine Mö-

Teilmöblierung umfasst typischerweise eine Ein- blierung rechtfertigt oftmals einen Mietaufschlag.

bauküche. Darüber hinaus kann der Status „mö- Pauschale Werte hierfür gibt es allerdings nicht,

bliert“ von einigen wenigen Möbelstücken bis da der Umfang der Möblierung und deren Qualität

hin zu einer umfassenden Ausstattung reichen. sehr differenziert.

Neukölln Pankow Reinickendorf Spandau Steglitz- Tempelhof- Treptow- Berlin

Zehlendorf Schöneberg Köpenick gesamt

6,4 13,3 2,6 2,2 5,3 9,6 3,5 100,0

22,4 29,6 14,5 11,7 21,5 31,8 14,1 27,4

79,0 55,6 40,8 42,2 33,3 49,3 55,1 55,0

11,4 13,0 11,6 12,1 14,7 17,3 11,3 14,2

6,9 18,6 30,0 30,0 27,2 19,8 18,1 17,9

2,4 8,8 12,4 13,9 14,6 7,9 11,8 8,2

0,3 4,0 5,2 1,8 10,3 5,6 3,7 4,7

Quelle: CBRE auf Datenbasis empirica-systeme

Wohnmarktreport | 2017 | Berlin 13Sie können auch lesen