Zinsparität 3.1 Wechselkurs

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

3. Zinsparität

3.1 Wechselkurs

• Der Wechselkurs ist der Preis einer Währung ausgedrückt einer

anderen Währung. Z.B. kostete am 3/12/2004 1$ 0.747€ oder

umgekehrt 1 € kostete 1.339$.

• Der Wechselkurs ist ein Assetpreis.

– Ein Asset ist ein Vermögenswert, dessen Kaufkraft von einer

Periode in die nächste transferiert werden kann.

– Der heutige Preis hängt direkt mit der Kaufkraft des Assets,

welche die Käufer des Assets in Zukunft erwarten, zusammen.

– Der heutige WK reagiert direkt auf neue Informationen über

den zukünftigen WK.

1

2

• Der WK läßt sich auf zwei mögliche Weisen angeben:

– Preis der Auslandswährung in Einheiten der eigenen Wäh-

rung, z.B. 1 $ kostet 0.747 € (aus K.O.‘s Sicht die European

terms).

– in Einheiten der Auslandswährung: z.B. 1 € kostet 1.339 $.

(aus K.O.‘s Sicht die American terms).

• Der Preis eines Gutes in fremder Währung:

– Ang. ein Sweater kostet in GB 50£ u. der WK ist 1.50$/£.

– In $ ist der Preis 1.50$/£*50£=75$.

– Abwertung des £ gegenüber dem $ (depreciation):

der $-Preis des £ sinkt, z.B. von 1.50$/£ auf 1.25$/£, in $ wird

der Sweater billiger (1.25$/£*50£=62.50$).

– Aufwertung des £ (appreciation):

3

z.B. von 1.50$/£ auf 1.75$/£, bewirkt das Gegenteil.

• In $ gerechnet passiert genau das Umgekehrte.

– Die Abwertung des £ von 1.50$/£ auf 1.25$/£ entspricht einer

Erhöhung des £-Preises des $, das heißt einer $-Aufwertung.

– Bei einem WK von 1.50$/£ kostet ein Paar Jeans, das in den

USA 45$ kostet, 45$/(1.50$/£) = 30£.

– Die £-Abwertung ($-Aufwertung) von 1.50$/£ auf 1.25$/£

erhöht den £-Preis auf 45$/(1.25$/£) = 36£.

– Die £-Aufwertung ($-Abwertung) auf 1.75$/£ senkt den £-

Preis auf 45$/(1.75$/£) = 25.71£.

• Wenn die Währung eines Landes c.p. abwertet, werden

sein Exporte in ausländischer Währung billiger,

während die Importe in heimischer Währung teurer

werden. Ein Aufwertung zeigt das umgekehrte Ergebnis.

4

• Der relative Preis eines Gutes in einheitlicher Währung:

– Bei einem WK von 1.50$/£ ist der relative Preis eines

Sweaters (in Einheiten von Jeans):

(75 per Sweater)/($45 per Paar Jeans) = 1.67 Paar Jeans per

Sweater.

– Es ist leicht einzusehen, dass eine Auf- oder Abwertung diesen

relativen Preis verändert.

• Wenn ein Land seine Währung c.p. aufwertet, erhöht

sich der relative Preis seiner Exportgüter und sinkt der

relativen Preis seiner Importgüter. Eine Abwertung

führt zum umgekehrten Ergebnis.

5

• Wechselkurse werden auf den Devisenmärkten festge-

legt. $ ist (immer noch)“Vehicle currency‘. Akteure sind:

– Banken

Abwicklung von internationalen Finanztransaktionen

Interbankenhandel

Ersparnis von Such- und Transaktionskosten durch die gleich-

zeitige Bedienung vieler Kunden, die Devisen nachfragen oder

anbieten

– Große Unternehmen

– Finanzinstitutionen, (die nicht Banken sind, wie Pensionsfonds)

– Zentralbanken (die typisch keine großen Transaktionen ab-

wickeln, dafür aber hohen Impact erzeugen).

• Gleichzeitiger Handel an mehreren Finanzzentren. Die

Arbitrage sichert, dass die Kurse zwischen den einzelnen

Finanzzentren nicht voneinander abweichen. 6

• Bisher: WK-Transaktion, die sofort, meist erst am nächsten Tag

(value date), abgewickelt wird (spot rate).

• Forward exchange rate: WK-Transaktion wird mehrere Monate

später abgewickelt, nachdem sie vereinbart wurde. Z.B. die 30-

Tage forward rate (Risikoaversion).

• Foreign Exchange Swaps ist der Verkauf einer Währung zur spot

rate kombiniert mit einem Rückkauf zur forward rate (spart Trans-

aktionskosten).

• Futures - Kontrakte versprechen eine bestimmte Summe in

fremder Währung an einem bestimmten Datum in der Zukunft

bereitzustellen. Dieses 'Versprechen' kann gehandelt werden

(Erwartungsänderungen bez. zukünftiger spot rate).

• Eine foreign exchange option gibt das Recht einen bestimmten

Betrag in fremder Währung zu einem best. WK bis zu einem best.

Datum zu kaufen (call option) oder zu verkaufen (put option). Die

7

Option kann ausgeübt werden, muss aber nicht.

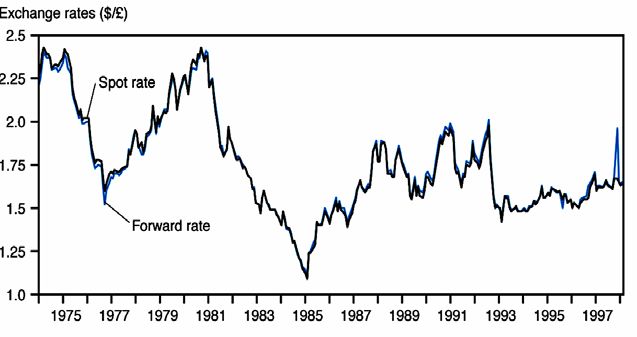

Fig. 3-1: Dollar/Pound spot and Forward Exchange Rates, 1974-1998

8

3.2 Der Preis eines Assets in fremder Währung

• Preis eines Assets (in fremder Währung) richtet sich

danach, wieviel ein Asset in Zukunft wert ist bzw. wie

groß seine Kaufkraft in Zukunft ist. Bestimmungsfak-

toren sind:

– Ertrag (Zinssatz), den das Asset abwirft (in fremder Währung)

– erwarteter Wechselkurs

• Der Preis das Assets (als Form des Sparens) hängt von

von seinem Wertzuwachs in der Zukunft ab.

• Häufig ist der zukünftige Ertrag (rate of return) nicht

bekannt (z.B. Aktien), erwarteter Ertrag (expected rate of

return) ist ausschlaggebend.

9

• Der (erwartete) Ertrag wird in Geldeinheiten gemessen,

( $-rate of return).

• Wieviel Gütereinheiten kann man mit dem Asset in

Zukunft kaufen?

Die reale Ertragsrate (real rate of return) ist wesentlich.

Der nominelle Ertrag wird mit dem Preisindex eines

repräsentativen Warenkorb deflationiert.

• Der Ertrag von zwei Assets kann nicht verglichen

werden, wenn deren Wert nicht in den selben Einheiten

gemessen werden (z.B. in $ oder €).

• Risiko und Liquidität des Assets werden in der Folge der

Einfachheit halber ausgeblendet, sind aber für den Ver-

gleich wichtig.

10• Der WK bildet sich auf Basis der erwarteten Ertragsrate

von Assets in verschiedenen Währungen, die internatio-

nal handelbar sind.

– Zinssatz des Assets. Erhöht sich z.B. der Wert eines $-Assets

innerhalb einer Periode von 100$ auf 110%, dann beträgt der

Zinssatz 10$, Prinzipal ist 100$.

– erwartete Wechselkursänderung (Auf- oder Abwertung).

• Vergleichen einer Sichteinlage in € und eine $.

– Angenommen der Wechselkurs ist $1.10 pro € und wir

erwarten einen Wechselkurs von 1.165 $ pro € in einem Jahr.

– Weiters unterstellen wir, dass der Zinssatz des $-Assets 10%

und jener des €-Assets 5% ist. Welches der beiden Assets

bietet den höheren Ertrag?

11

Zum Vergleich gehen K.O. in 5 Schritten vor:

1. Umrechnung des heutigen Werts des €-Assets im Wert von 1 €

zum heutigen Wechselkurs von 1.10 $ / €: 1.10 $

2. In einem Jahr ist das €-Asset 1 €*1.05=1.05 € wert.

3. In einem Jahr erwarten wir einen Wechselkurs von 1.165$/€; das

€-Asset wird daher 1.165$/ €*1.05 €=1.22 $ wert sein.

4. Der erwartete Ertrag des €-Assets in $ ist also (1.22-

1.10)/1.10=0.11 oder 11%.

5. Das $-Asset hat einen erwarteten Ertrag von 10%.

Anleger werden also das €-Asset bevorzugen, obwohl die

Verzinsung in € geringer ist. Der Grund liegt in der er-

warteten Aufwertung des €.

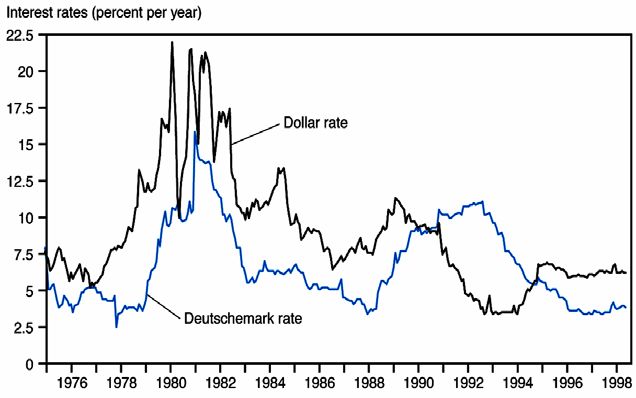

12Fig. 3-2: Interest Rates on Dollar and Deutschemark Deposits, 1975-1998

13

• Formal gilt für den $-Ertrag des €-Assets :

E$e/ E − E$ / E

(3-1) RE +

E$ / E

– wobei RE der heutige Zinssatz auf €-Einlagen

– E$/E der heutige $/€-Wechselkurs

– und Ee$/E der erwartete $/€-Wechselkurs.

• Approximation

• Als Regel gilt:

Die $-Verzinsung entspricht approximativ der €-Verzinsung +

der Abwertungsrate des $ gegenüber dem € (bzw.

Aufwertungsbonus des €).

14• Gleichgewicht: Indifferenz zwischen $- u. €-Assets, d.h.

die Erträge in einheitlicher Währung müssen ausglichen

sein - Zinsparität. Tabelle 3-2: Zinsparität I

Beispiel $-Zinssatz, R $ €-Zinssatz- R E Erwartete Abwer- Ertragsdifferenz

e

tungsrate des $ ge- E $/E − E $/E

R −R −

$ E E $/E

genüber dem €

E $e / E − E $ / E

E$ / E

1 0.10 0.06 0.00 0.04

2 0.10 0.06 0.04 0.00

3 0.10 0.06 0.08 -0.04

4 0.10 0.12 -0.04 0.02

Z.B Fall 3: €-Einlagen werfen bei der erwarteten Abwertung des $

von 8% um 4%-Punkte höhere Erträge ab. Niemand wird $-

Einlagen halten wollen. Überschußangebot an $-Einlagen bzw.

eine Überschußnachfrage nach €-Einlagen erzwingt eine Wechsel-

kursanpassung so dass die Zinsparität erfüllt ist.

15

E$e / E − E$ / E

• Formal: R$ = RE +

E$ / E

• Annahme: der erwarteten Wechselkurs (E$e / E) ist gegeben.

• Eine Dollarabwertung gegenüber dem € reduziert dann

c.p. den erwarteten Ertrag eines €-Asset bewertet in $.

• Beispiel: Der heutige WK beträgt 1 $/€ und der erwartete

WK in einem Jahr sei 1.05 $/€:

– die erwartete $-Abwertung beträgt 100*(1.05-1.00)/1.00=5%.

– Ein €-Asset mit 5% Zinsen bringt zusätzlich einen Bonus von

5%, weil der € gegenüber dem $ aufwertet.

– Bei Änderung des heutigen WK auf 1.03$/€ (der $ wertet heute

ab) schrumpft €-Aufwertungsbonus auf 1.9%.

– Der $-Ertrag des €-Assets sinkt auf 5%+1.9% = 6.9%.

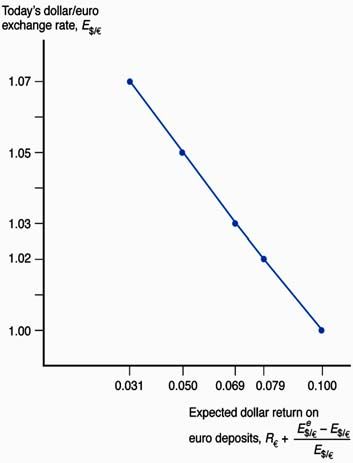

16Tabelle 3-3: Zinsparität II

Beispiel Gegenwärtger $/€- €-Zinssatz- RE Erwartete Abwer- Erwarteter $-Ertrag

Wechselkurs, E$/€ tungsrate des $ ge- des €-Assets

genüber dem € 1.05 − E$ / E

R +

E E$ / E

1.05 − E$ / E

E$ / E

1 1.07 0.05 -0.019 0.031

2 1.05 0.05 0.000 0.050

3 1.03 0.05 0.019 0.069

4 1.02 0.05 0.029 0.079

5 1.00 0.05 0.050 0.100

Bei gegebenem erwarteten Wechselkurs E$e/ E senkt eine Erhöhung des $/€ - Wechse-

lkurses (eine Abwertung des $ gegenüber dem €) den erwarteten Ertrag von €-

Assets in $. Umgekehrt führt eine Senkung des $/€ - Wechselkurses (eine

Aufwertung des $ gegenüber dem €) den $-Ertrag €-Assets.

Intuition: Ein Abwertung des $ heute bedeutet, daß der $ in der verbleibenden

Periode um weniger abwerten muss, um die das erwartete zukünftige Niveau zu

erreichen.

Der Änderung des heutigen Wechselkurses muß in diesem Fall als temporär

interpretiert werden.

17

Fig. 3-3: The Relation Between the Current Dollar/Euro Exchange Rate

and the Expected Dollar Return on Euro Deposits

18• Bestimmung des Gleichgewichtswechselkurses unter den

getroffenen Annahmen (Ee$/ € gegeben).

– Der heutige WK (spot rate) passt sich so an, dass die

Zinsparität erfüllt ist.

– Liegt der WK über dem Gleichgewichts-WK, dann ist

der $-Ertrag von € -Assets (R€) kleiner als der von $-

Assets (R$).

– Der Devisenmarkt ist nicht im Gleichgewicht. Besitzer

von €-Assets wollen verkaufen und $-Assets kaufen

(Überschußnachfrage nach $).

– Zum herrschenden WK werden die $-Assetbesitzer aber

nicht verkaufen wollen. Es entsteht Druck zur €-Abwer-

tung ($-Aufwertung; K.O.: 'offering a better price for

19

the $)

Fig. 3-4 : Determination of the Equilibrium Dollar/Euro Exchange Rate

20• Wie verändert sich der Gleichgewichts-WK, wenn sich der

die Ertrag eines der beiden Assets ändert?

• 'The $ is strong because US-interest rates are high':

– Senkung des WK, d. h. einer Aufwertung des $ gegenüber dem €,

um die Zinsparität wieder herzustellen.

– Bei festem erwarteten, zukünftigen WK: die $-Abwertungsrate

Rate für die verbleibende Periode muss sich erhöhen, um die

Zinsparität wieder herzustellen.

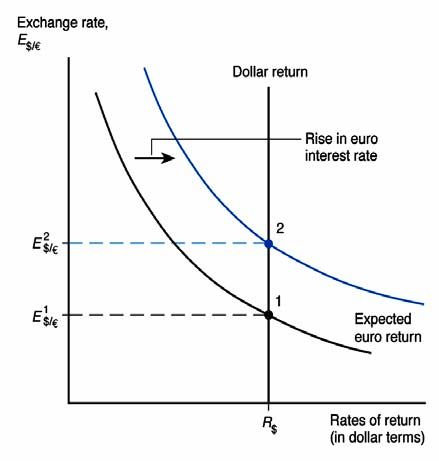

• Erhöhung des €-Ertrags eines €-Assets.

– Die zugehörige fallende Kurve verschiebt sich nach rechts.

– Der $/€-Wechselkurs erhöht sich (der $ wertet ab).

• Bei gegebenem, zukünftigen WK bedeutet eine Erhöhung

der Erträge eines Assets (in eigener Währung), dass21 c.p.

die Währung dieses Landes aufwertet.

Fig. 3-5 Effect of a Rise in the Dollar Interest Rate

22Fig. 3-6: Effect of a Rise in the Euro Interest Rate

23

• Häufig ist mit einer Zinssatzänderung auch eine Änderung

des erwarteten, zukünftigen Wechselkurses verbunden.

– die Änderung der Erwartungen über den zukünftigen WK hängt

von Grund der Zinssatzänderung ab.

– Effekt einer Erhöhung des der erwarteten $/€-Wechselkurses:

Aus (3-6) sehen wir, dass es zu einer Verschiebung der fallenden

Kurve für den $-Ertrag von €-Assets kommt.

• C.p. führt also eine Erhöhung des zukünftigen WK zu einer

Erhöhung des heutigen Wechselkurses.

24Sie können auch lesen