Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse - Prof. Dr. Dominik Maltritz

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Internationale Ökonomie II

Vorlesung 3:

Geld, Zinsen und Wechselkurse

Prof. Dr. Dominik Maltritz

Gliederung der Vorlesung 1. Ein- und Überleitung: Die Zahlungsbilanz 2. Wechselkurse und Devisenmarkt 3. Geld, Zinsen und Wechselkurse 4. Die Kaufkraftparitätentheorie: Preisniveau und Wechselkurs 5. Der Wechselkurs und die reale Wirtschaft 6. Fixierte Wechselkurse 7. Übersicht: Das internationale Währungssystem 8. Feste versus flexible Wechselkurse 9. Optimale Währungsräume 10. Der internationale Finanzmarkt 11. Entwicklungsländer und ihre spezifischen Probleme

Was ist Geld? Geld kann alles sein, was die 3 Geldfunktionen erfüllt: Tauschmittel Recheneinheit Wertaufbewahrungsmittel

Die Geldmenge Die Geldmenge durch die Zentralbank bestimmt. Sie umfasst den Gesamtbestand an Geld, der einer Volkswirtschaft zur Verfügung steht. Geldmengenaggregate: M1 -> EZB (2009): 4,2 Billionen € = Bargeld + Sichteinlagen von privaten Haushalten und Unternehmen M2 -> EZB (2009): 8,1 Billionen € = M1 + Termineinlagen mit Laufzeit bis zu 2 Jahren Einlagen mit gesetzlicher Kündigungsfrist bis zu 3 Monaten M3 -> EZB (2009): 9,4 Billionen € = M2 + Anteile an Geldmarktfonds, Geldmarktpapieren, Bankschuldverschreibungen mit einer Laufzeit bis zu 2 Jahren

Die Geldmenge - EZB

Determinanten der individuellen Geldnachfrage Liquidität(sbedarf) -> Transaktionsmotiv der Geldhaltung Die (erwartete) Rendite von Investitionen (in Wertpapiere oder andere Vermögenswerte) -> Spekulationsmotiv der Geldhaltung Risiko der Investitionen

Die aggregierte Geldnachfrage

Determinanten:

- Aus Transaktionsmotiv: Preisniveau

Volkseinkommen

- Aus Spekulationsmotiv: Zinsniveau (i.S.v Rendite von

Vermögensanlagen)

Formal:

-> Nominale Geldnachfrage: Md = P x L(R,Y)

-> Reale Geldnachfrage: Md/P = L(R,Y)

Die aggregierte Geldnachfrage

Die aggregierte Geldnachfrage: BNE-Änderung

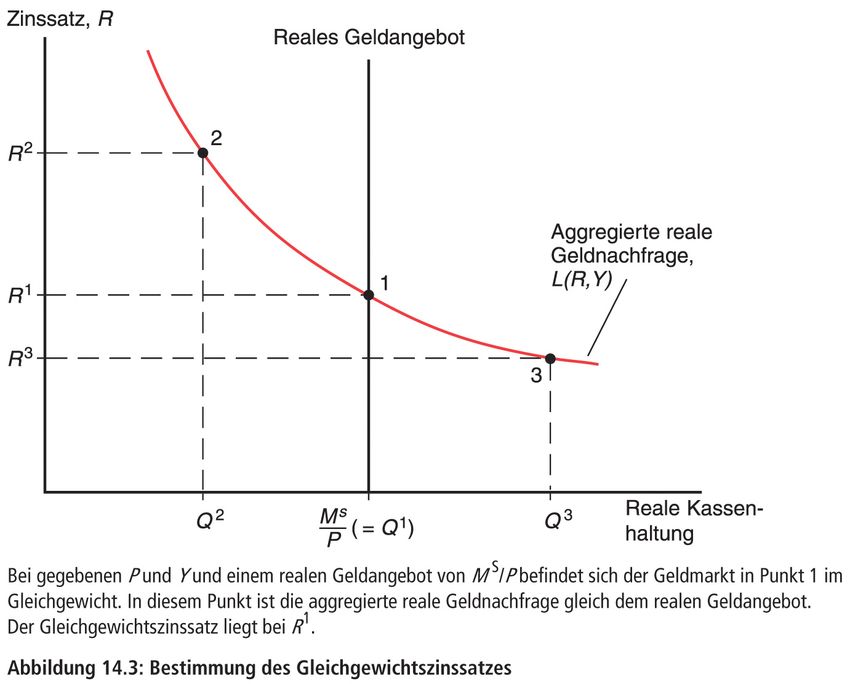

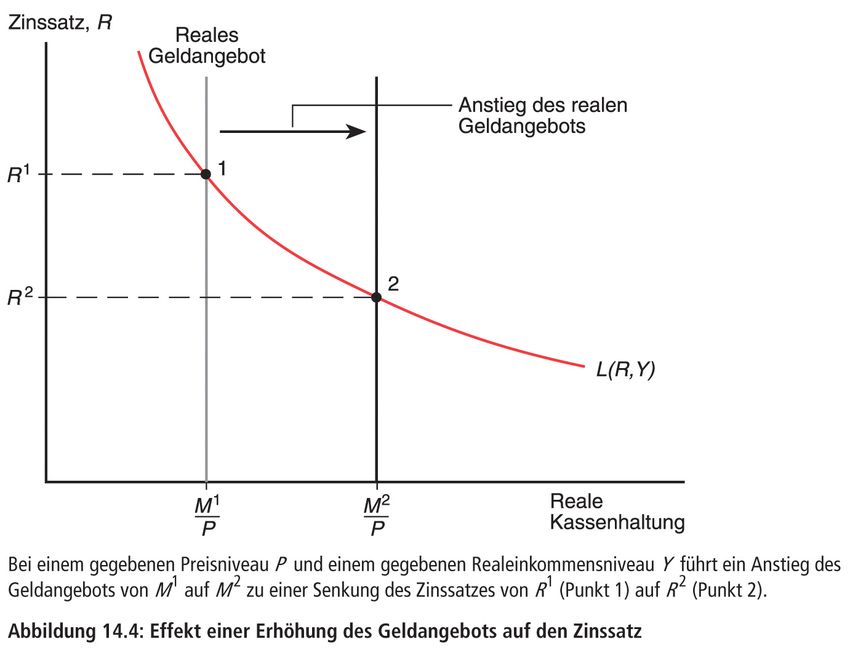

Geldmarktgleichgewicht und Gleichgewichtszins

Gleichgewichtsbedingung: Md = Ms

mit Md/P = L(R,Y)

folgt: Ms/P = L(R,Y)Geldangebot und Zinssatz

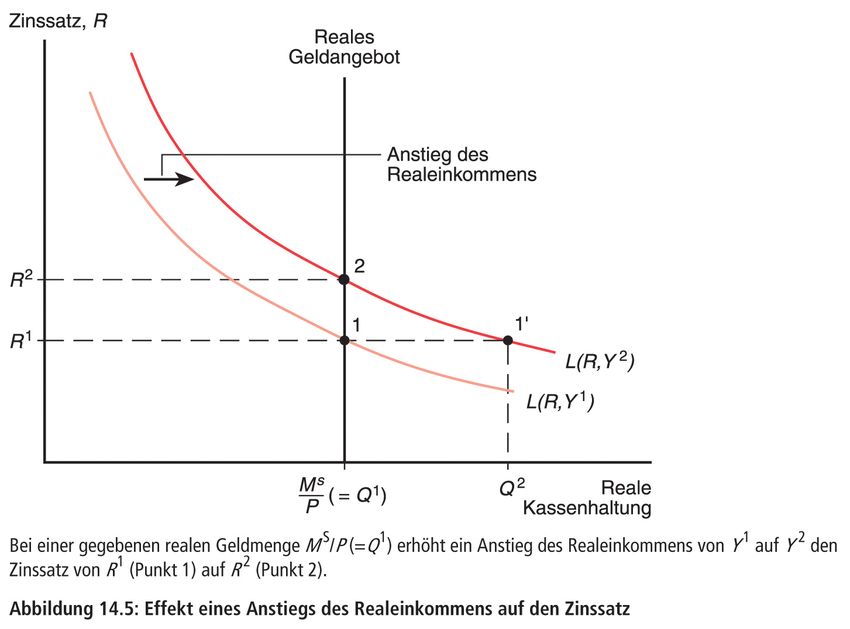

Volkseinkommen und Zinssatz

Rückblick: Zinsparität &

Gleichgewichtswechselkurs

Der Gleichgewichtswechselkurs ergibt sich aus der Gültigkeit der Zinsparität!

Es muss gelten: Erwartete (Dollar-) Rendite von Dollaranlagen

=

Erwartete (Dollar-) Rendite von Euoranlagen

-> Rückblick (Zinsparität):

R$ = R€ + (E[W$/€] - W$/€)/W$/€

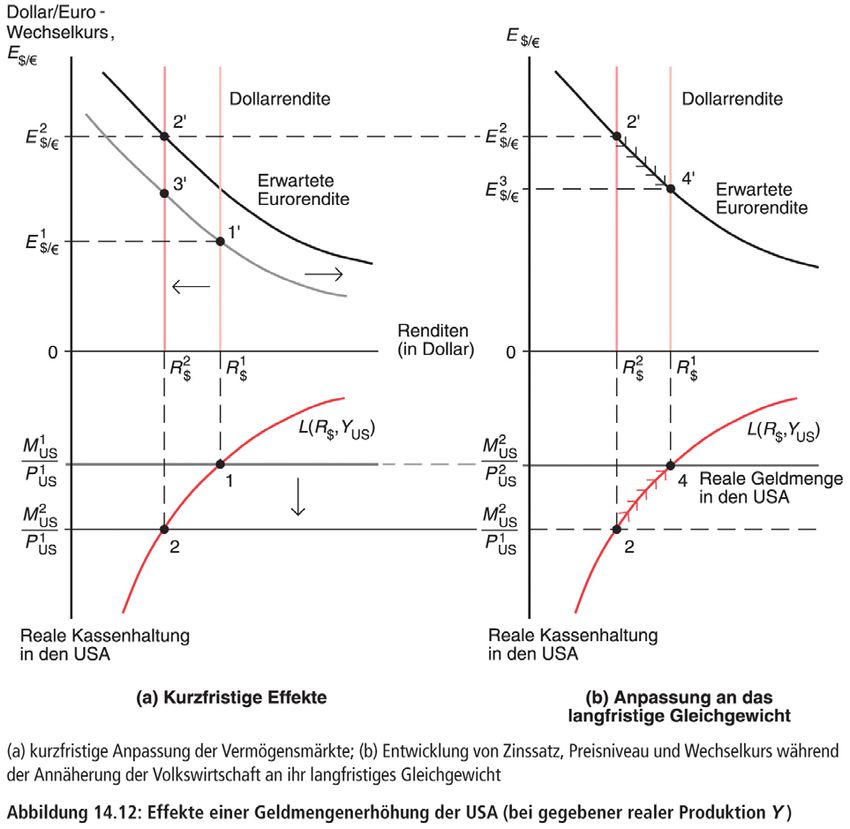

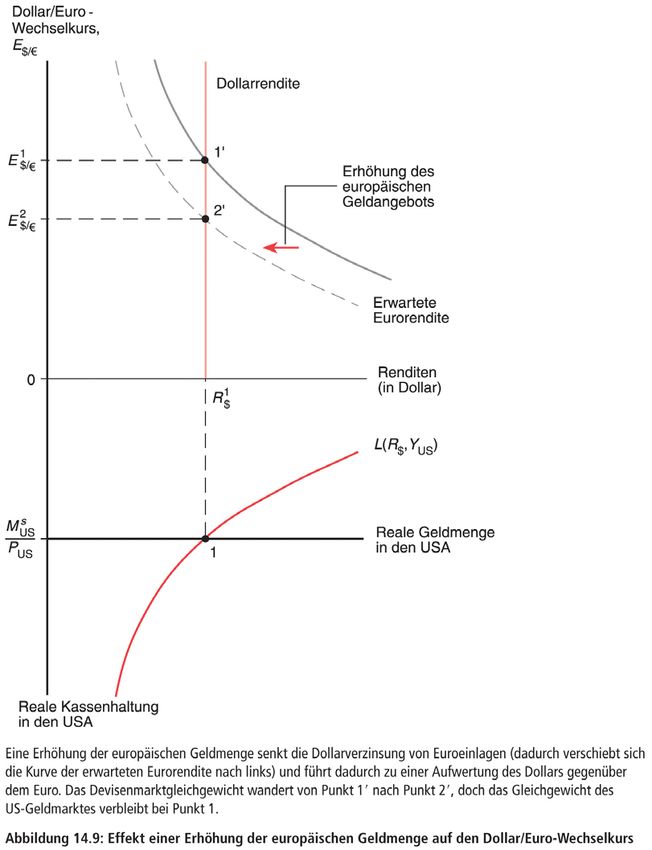

-> (E[W$/€] - W$/€)/W$/€ = R$ - R€Geldangebot und Wechselkurs (kurzfristig) Wissen jetzt, dass: 1) Geldangebot den (inländischen Zins) negativ beeinflusst 2) Zwischen Inländischem Zins und (aktuellem) Wechselkurs ein negativer Zusammenhang besteht (Achtung: positiv zum Wert der Währung) Daraus folgt, dass zwischen inländischer Geldmenge und Wechselkurs ein positiver Zusammenhang besteht (negativ zum Wert der Währung). D.h. steigt die Geldmenge, sinkt der Wert der Währung und der Wechselkurs steigt.

Geldangebot und Wechselkurs (kurzfristig)

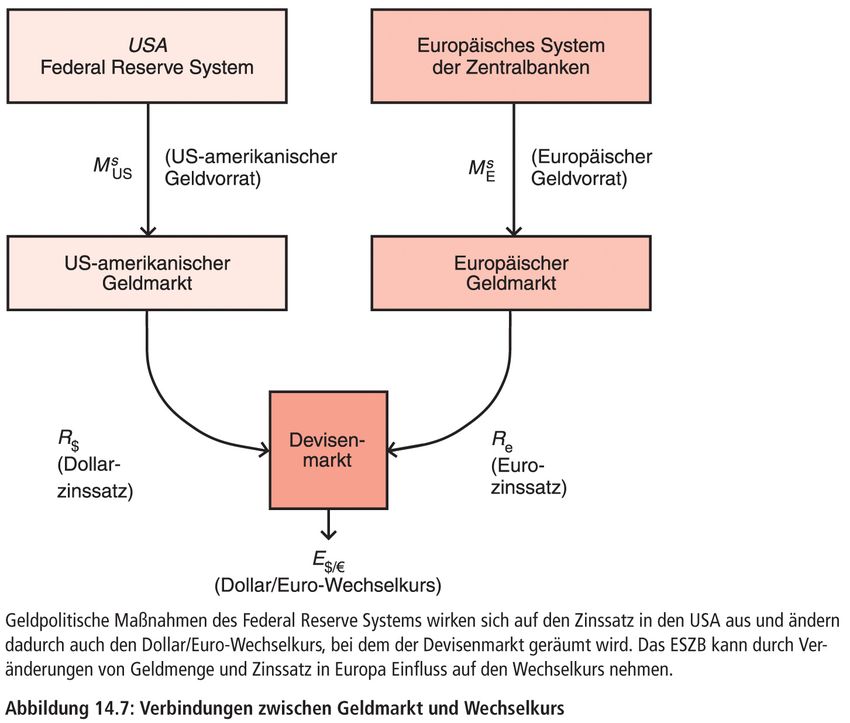

Geldmärkte in Europa und USA & Devisenmarkt

US-Geldangebot und Dollarkurs

EU-Geldangebot und Dollarkus

Lange verus kurze Frist

Bisher kurzfristige Betrachtung: Preisniveau fixiert

Aber: Preisniveau hängt von Änderungen der Geldmenge ab!!

Frage: Wie ergibt sich das langfristige Gleichgewicht?

Auch im langfristigen Gleichgewicht muss gelten:

Md = Ms

-> mit Md/P = L(R,Y) folgt: Ms/P = L(R,Y)

Daraus folgt:

P=Ms/L(R,Y)Langfristige Auswirkungen von

Geldmengenänderungen

Vorhergehende Folie: Output und Zins als gegeben

angenommen

Frage: Wie hängen diese von Geldmenge ab?

Output? (Einmalige Niveau-) Änderungen haben keinen

Einfluss auf Produktion

Warum: Langfristiges Gleichgewicht wird durch Ausstattung

mit Kapital und Arbeit bestimmt.

Zins? Auch der Zins ist langfristig von der Geldmenge

unabhängig.

Warum? => Preis für Überlassung von Kapital (Angebot durch

Sparen und Nachfrage für Investitionen)

Determiniert durch Sparneigung und Realverzinsung von

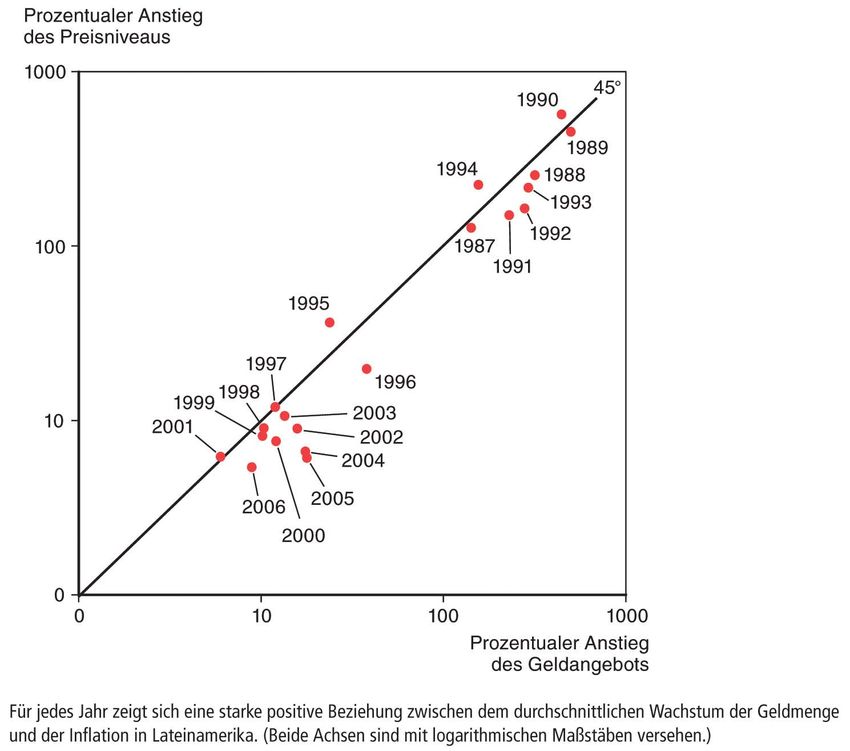

Kapital in der ProduktionEmpirie: Preisniveau und Geldmenge in

LateinamerikaGeldangebot und Wechselkurs in langer Frist Wechselkurs steigt (auch bei langfristiger Betrachtung) bei Erhöhung des Geldangebots (und gleichbleibender Geldnachfrage) -> Mehrangebot an inländischer Währung entwertet diese = Wechselkursanstieg

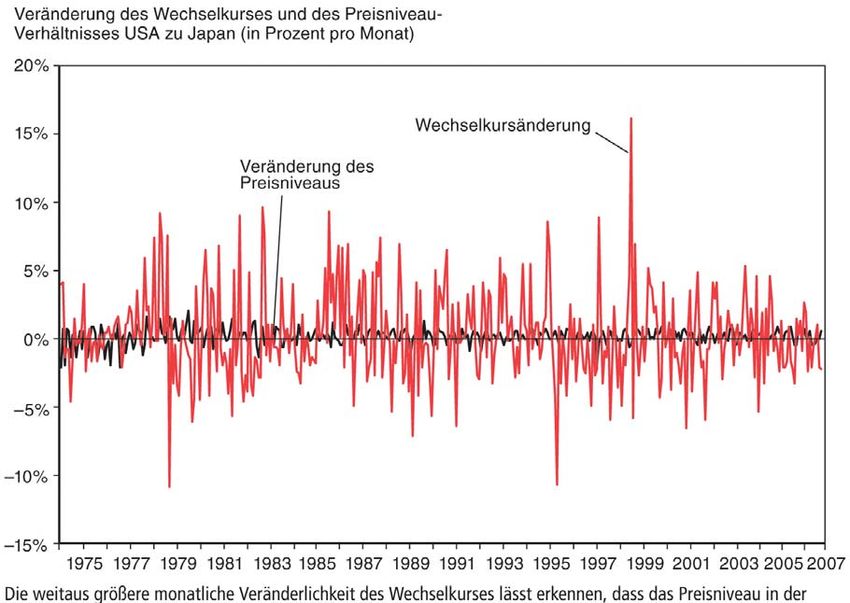

Preisniveauänderungen in kurzer und langer Frist

Einschränkung: Einige Preise sind auch kurzfristig sehr flexibel

Viele Preise sind aber langfristig festgeschrieben

-> Vereinfachende Annahme, dass Preisniveau kurzfristig fix und

langfristig flexibel ist. Dies ist insbesondere in Relation zur

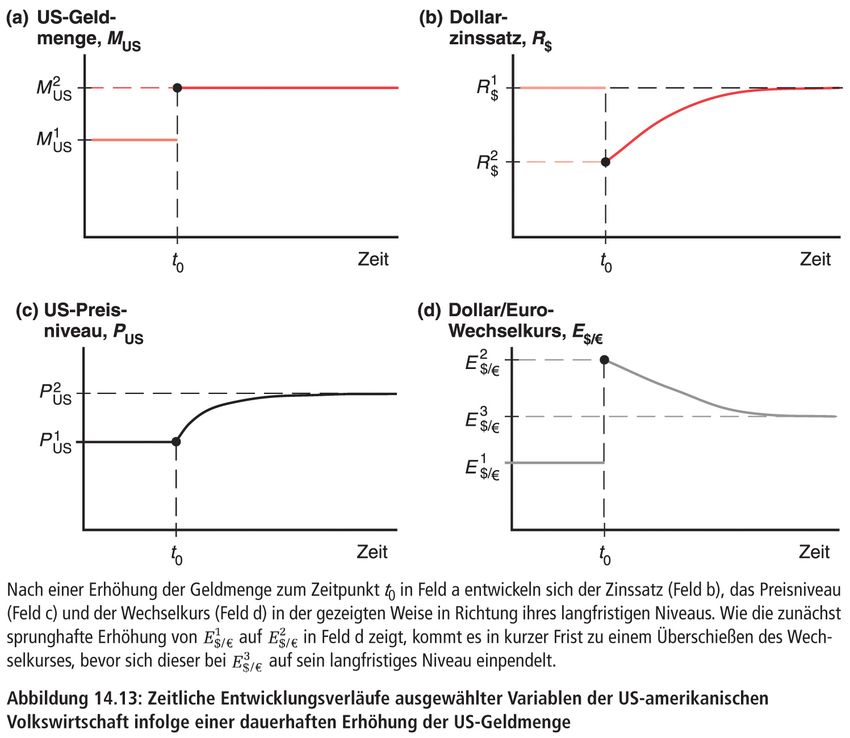

Wechselkursvariabilität plausibel, wie folgende Graphik belegt:Geldmengenänderungen und Wechselkurs

in kurzer und langer FristGeldmengenänderungen und Wechselkurs

in kurzer und langer FristExkurs (aus letzter Vorlesung):

Zinsparität und Devisenmarktgleichgewicht

Der Devisenmarkt befindet sich (nur dann) im Gleichgewicht,

wenn die Verzinsung einer Anlage in einem Land gleich der

Verzinsung einer Anlage in einem anderen Land ist.

Das heißt die Renditedifferenz ist gleich Null:

Renditedifferenz = R $ - R€ - (E[W$/€] - W$/€)/W$/€ = 0

-> Zinsparität: R$ = R€ + (E[W$/€] - W$/€)/W$/€

-> (E[W$/€] - W$/€)/W$/€ = R$ - R€Beispiel

Annahmen:

Zinssätze und zukünftiger Wechselkurs sind gegeben und von aktuellen

Wechselkursänderungen unbeeinflusst:

R€ = 0.05

E[W$/€] = 1.05

Verzinsung einer Euroanlage (US-Sicht) = R€ + (E[W$/€]-W$/€)/W$/€

Wirkung von Wechselkursänderungen:

W heute Eurozins Änderungsrate Dollarverzinsung

von Euroanlagen

1.07 0.05 -0.019 0.031

1.05 0.05 0.000 0.050

1.03 0.05 0.019 0.069

1.02 0.05 0.029 0.079

1 0.05 0.050 0.100

Negativer Zusammenhang zwischen Rendite und WechselkursGleichgewichtswechselkurs

Der Gleichgewichtswechselkurs ergibt sich aus der Gültigkeit der Zinsparität!

Es muss gelten: Erwartete (Dollar-) Rendite von Dollaranlagen

=

Erwartete (Dollar-) Rendite von EuroanlagenSie können auch lesen