Pensionsvorsorge in widrigen Zeiten - Alex Weissensteiner

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Pensionsvorsorge in widrigen Zeiten

Alex Weissensteiner

Fakultät für Wirtschaftswissenschaten

Freie Universität Bozen

Neujahrstreff

Handels-, Industrie-,

Handwerks-, und Land-

wirtschaftskammer Bozen

Jan 13, 2021

Zu Gast bei DUKA - Brixen

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 1 / 16

Demographischer Wandel

Demographischer Wandel in Europa

1 Höhepunkt der Alterung wird in Europa erst in 30 Jahren sichtbar

2 Alterung ist ein globales Phänomen (Europa Vorreiter)

3 wenig Kinder (speziell im Süden, auch am Land) + steigende

Lebenserwartung

4 Situation in Europa ist sehr heterogen:

Nord-Süd Gefälle (Griechenland, Süditalien)

Ost-West Gefälle (Bulgarien, Rumänien oder Polen - Migration)

5 Studien: stabile Bevölkerungszahl 2.1 Kinder/Frau – aktuell 1.5!

6 Medianalter im Zeitablauf:

1 1950: 31 Jahre

2 2005: 38 Jahre

3 2050: 48 Jahre

7 Demografischer Wandel lässt Bildung noch wichtiger werden -

Wettbewerb um die klugen Köpfe! (Tschechien vs. Bulgarien)

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 2 / 16Demographischer Wandel

Demographischer Wandel in Europa

1 Höhepunkt der Alterung wird in Europa erst in 30 Jahren sichtbar

2 Alterung ist ein globales Phänomen (Europa Vorreiter)

3 wenig Kinder (speziell im Süden, auch am Land) + steigende

Lebenserwartung

4 Situation in Europa ist sehr heterogen:

Nord-Süd Gefälle (Griechenland, Süditalien)

Ost-West Gefälle (Bulgarien, Rumänien oder Polen - Migration)

5 Studien: stabile Bevölkerungszahl 2.1 Kinder/Frau – aktuell 1.5!

6 Medianalter im Zeitablauf:

1 1950: 31 Jahre

2 2005: 38 Jahre

3 2050: 48 Jahre

7 Demografischer Wandel lässt Bildung noch wichtiger werden -

Wettbewerb um die klugen Köpfe! (Tschechien vs. Bulgarien)

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 2 / 16Demographischer Wandel

Demographischer Wandel in Europa

1 Höhepunkt der Alterung wird in Europa erst in 30 Jahren sichtbar

2 Alterung ist ein globales Phänomen (Europa Vorreiter)

3 wenig Kinder (speziell im Süden, auch am Land) + steigende

Lebenserwartung

4 Situation in Europa ist sehr heterogen:

Nord-Süd Gefälle (Griechenland, Süditalien)

Ost-West Gefälle (Bulgarien, Rumänien oder Polen - Migration)

5 Studien: stabile Bevölkerungszahl 2.1 Kinder/Frau – aktuell 1.5!

6 Medianalter im Zeitablauf:

1 1950: 31 Jahre

2 2005: 38 Jahre

3 2050: 48 Jahre

7 Demografischer Wandel lässt Bildung noch wichtiger werden -

Wettbewerb um die klugen Köpfe! (Tschechien vs. Bulgarien)

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 2 / 16Demographischer Wandel

Demographischer Wandel in Europa

1 Höhepunkt der Alterung wird in Europa erst in 30 Jahren sichtbar

2 Alterung ist ein globales Phänomen (Europa Vorreiter)

3 wenig Kinder (speziell im Süden, auch am Land) + steigende

Lebenserwartung

4 Situation in Europa ist sehr heterogen:

Nord-Süd Gefälle (Griechenland, Süditalien)

Ost-West Gefälle (Bulgarien, Rumänien oder Polen - Migration)

5 Studien: stabile Bevölkerungszahl 2.1 Kinder/Frau – aktuell 1.5!

6 Medianalter im Zeitablauf:

1 1950: 31 Jahre

2 2005: 38 Jahre

3 2050: 48 Jahre

7 Demografischer Wandel lässt Bildung noch wichtiger werden -

Wettbewerb um die klugen Köpfe! (Tschechien vs. Bulgarien)

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 2 / 16Demographischer Wandel

Demographischer Wandel in Europa

1 Höhepunkt der Alterung wird in Europa erst in 30 Jahren sichtbar

2 Alterung ist ein globales Phänomen (Europa Vorreiter)

3 wenig Kinder (speziell im Süden, auch am Land) + steigende

Lebenserwartung

4 Situation in Europa ist sehr heterogen:

Nord-Süd Gefälle (Griechenland, Süditalien)

Ost-West Gefälle (Bulgarien, Rumänien oder Polen - Migration)

5 Studien: stabile Bevölkerungszahl 2.1 Kinder/Frau – aktuell 1.5!

6 Medianalter im Zeitablauf:

1 1950: 31 Jahre

2 2005: 38 Jahre

3 2050: 48 Jahre

7 Demografischer Wandel lässt Bildung noch wichtiger werden -

Wettbewerb um die klugen Köpfe! (Tschechien vs. Bulgarien)

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 2 / 16Demographischer Wandel

Entwicklung in Italien

1997 vs 2017

Males Ages Females

85 +

80 to 84

75 to 79

70 to 74

65 to 69

60 to 64

55 to 59

50 to 54

45 to 49

40 to 44

35 to 39

30 to 34

25 to 29

20 to 24

15 to 19

10 to 14

5 to 9Demographischer Wandel

Entwicklung in Italien

2017 vs 2050

Males Ages Females

85 +

80 to 84

75 to 79

70 to 74

65 to 69

60 to 64

55 to 59

50 to 54

45 to 49

40 to 44

35 to 39

30 to 34

25 to 29

20 to 24

15 to 19

10 to 14

5 to 9Demographischer Wandel

Fernere Lebenserwartung: Frau 65

Sterbewahrscheinlichkeit bedingt Frau 65

Durchschnitt 22 Jahre

0.05

1/20 Fälle 32 Jahre

0.04

0.03

0.02

0.01

0.00

0 10 20 30 40

Lebenserwartung

Abbildung: Quelle ASTAT

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 5 / 16Demographischer Wandel Diversifikation

Diversifikation im Vermögensaufbau

Alte Weisheit:

“Do not put all your eggs in one basket.”

Der babylonische Talmud:

“Stets teile ein Mensch sein Geld in drei Teile: ein Drittel in Grundbesitz,

ein Drittel in Waren und ein Drittel in seiner Hand.”

Wie sollte somit ein langfrister Vermögensaufbau ausschauen?

1 Zeitdiversifikation (buy-and-hold) versus timing: Bin ich besser als

der Markt im richtigen Moment zu handeln?

2 Assetdiversifikation (Streuung) versus stock/sector picking: Bin ich

besser die guten Wertpapiere zu erkennen?

Ob timing und/oder stock picking funktioniert hängt ab von:

Markteffizienz und eigenen Fähigkeiten.

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 6 / 16Demographischer Wandel Diversifikation

Diversifikation im Vermögensaufbau

Alte Weisheit:

“Do not put all your eggs in one basket.”

Der babylonische Talmud:

“Stets teile ein Mensch sein Geld in drei Teile: ein Drittel in Grundbesitz,

ein Drittel in Waren und ein Drittel in seiner Hand.”

Wie sollte somit ein langfrister Vermögensaufbau ausschauen?

1 Zeitdiversifikation (buy-and-hold) versus timing: Bin ich besser als

der Markt im richtigen Moment zu handeln?

2 Assetdiversifikation (Streuung) versus stock/sector picking: Bin ich

besser die guten Wertpapiere zu erkennen?

Ob timing und/oder stock picking funktioniert hängt ab von:

Markteffizienz und eigenen Fähigkeiten.

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 6 / 16Demographischer Wandel Diversifikation

Diversifikation im Vermögensaufbau

Alte Weisheit:

“Do not put all your eggs in one basket.”

Der babylonische Talmud:

“Stets teile ein Mensch sein Geld in drei Teile: ein Drittel in Grundbesitz,

ein Drittel in Waren und ein Drittel in seiner Hand.”

Wie sollte somit ein langfrister Vermögensaufbau ausschauen?

1 Zeitdiversifikation (buy-and-hold) versus timing: Bin ich besser als

der Markt im richtigen Moment zu handeln?

2 Assetdiversifikation (Streuung) versus stock/sector picking: Bin ich

besser die guten Wertpapiere zu erkennen?

Ob timing und/oder stock picking funktioniert hängt ab von:

Markteffizienz und eigenen Fähigkeiten.

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 6 / 16Demographischer Wandel Diversifikation

Diversifikation im Vermögensaufbau

Alte Weisheit:

“Do not put all your eggs in one basket.”

Der babylonische Talmud:

“Stets teile ein Mensch sein Geld in drei Teile: ein Drittel in Grundbesitz,

ein Drittel in Waren und ein Drittel in seiner Hand.”

Wie sollte somit ein langfrister Vermögensaufbau ausschauen?

1 Zeitdiversifikation (buy-and-hold) versus timing: Bin ich besser als

der Markt im richtigen Moment zu handeln?

2 Assetdiversifikation (Streuung) versus stock/sector picking: Bin ich

besser die guten Wertpapiere zu erkennen?

Ob timing und/oder stock picking funktioniert hängt ab von:

Markteffizienz und eigenen Fähigkeiten.

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 6 / 16Demographischer Wandel Diversifikation

Diversifikation im Vermögensaufbau

Alte Weisheit:

“Do not put all your eggs in one basket.”

Der babylonische Talmud:

“Stets teile ein Mensch sein Geld in drei Teile: ein Drittel in Grundbesitz,

ein Drittel in Waren und ein Drittel in seiner Hand.”

Wie sollte somit ein langfrister Vermögensaufbau ausschauen?

1 Zeitdiversifikation (buy-and-hold) versus timing: Bin ich besser als

der Markt im richtigen Moment zu handeln?

2 Assetdiversifikation (Streuung) versus stock/sector picking: Bin ich

besser die guten Wertpapiere zu erkennen?

Ob timing und/oder stock picking funktioniert hängt ab von:

Markteffizienz und eigenen Fähigkeiten.

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 6 / 16Demographischer Wandel Diversifikation

Diversifikation im Vermögensaufbau

Alte Weisheit:

“Do not put all your eggs in one basket.”

Der babylonische Talmud:

“Stets teile ein Mensch sein Geld in drei Teile: ein Drittel in Grundbesitz,

ein Drittel in Waren und ein Drittel in seiner Hand.”

Wie sollte somit ein langfrister Vermögensaufbau ausschauen?

1 Zeitdiversifikation (buy-and-hold) versus timing: Bin ich besser als

der Markt im richtigen Moment zu handeln?

2 Assetdiversifikation (Streuung) versus stock/sector picking: Bin ich

besser die guten Wertpapiere zu erkennen?

Ob timing und/oder stock picking funktioniert hängt ab von:

Markteffizienz und eigenen Fähigkeiten.

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 6 / 16Demographischer Wandel Diversifikation

Diversifikation im Vermögensaufbau

Alte Weisheit:

“Do not put all your eggs in one basket.”

Der babylonische Talmud:

“Stets teile ein Mensch sein Geld in drei Teile: ein Drittel in Grundbesitz,

ein Drittel in Waren und ein Drittel in seiner Hand.”

Wie sollte somit ein langfrister Vermögensaufbau ausschauen?

1 Zeitdiversifikation (buy-and-hold) versus timing: Bin ich besser als

der Markt im richtigen Moment zu handeln?

2 Assetdiversifikation (Streuung) versus stock/sector picking: Bin ich

besser die guten Wertpapiere zu erkennen?

Ob timing und/oder stock picking funktioniert hängt ab von:

Markteffizienz und eigenen Fähigkeiten.

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 6 / 16−0.4

−0.2

0.0

0.2

0.4

0.6

DAX

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

Alex Weissensteiner (FUB)

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

Zeitdiversifikation

1990

1991

1992

1993

1994

1995

1996

1997

1998

DAX Durchschnittsertrag p.a.

1999

2000

Pensionsvorsorge in widrigen Zeiten

2001

2002

2003

2004

2005

alle: 6.15 % p.a.

Wie gefährlich ist timing?

2006

2007

2008

2009

ohne top Monat: −2.78 % p.a.

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Jan 13, 2021

7 / 16Zeitdiversifikation Wie gefährlich ist timing?

DAX - Ertrag p.a. für verschiedene Anlagehorizonte

Durchschnittsertrag (1965-2020): 6.15% p.a.

Jahre min Ertrag % p.a. max Ertrag % p.a.

15.00 0.20 15.72

20.00 1.35 14.87

30.00 4.84 9.53

40.00 4.88 8.74

Für die Vorsorge ergeben sich folgende Fragen:

1 Wie lange ist mein Lebenshorizont nach Renteneintritt?

2 Welches Vermögen (auch in Form von Pensionsansprüchen) ist nach

Renteneintritt notwendig?

3 Welcher jährliche Ansparbetrag ist (zusätzlich) notwendig?

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 8 / 16Zeitdiversifikation Wie gefährlich ist timing?

DAX - Ertrag p.a. für verschiedene Anlagehorizonte

Durchschnittsertrag (1965-2020): 6.15% p.a.

Jahre min Ertrag % p.a. max Ertrag % p.a.

15.00 0.20 15.72

20.00 1.35 14.87

30.00 4.84 9.53

40.00 4.88 8.74

Für die Vorsorge ergeben sich folgende Fragen:

1 Wie lange ist mein Lebenshorizont nach Renteneintritt?

2 Welches Vermögen (auch in Form von Pensionsansprüchen) ist nach

Renteneintritt notwendig?

3 Welcher jährliche Ansparbetrag ist (zusätzlich) notwendig?

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 8 / 16Zeitdiversifikation Wie gefährlich ist timing?

DAX - Ertrag p.a. für verschiedene Anlagehorizonte

Durchschnittsertrag (1965-2020): 6.15% p.a.

Jahre min Ertrag % p.a. max Ertrag % p.a.

15.00 0.20 15.72

20.00 1.35 14.87

30.00 4.84 9.53

40.00 4.88 8.74

Für die Vorsorge ergeben sich folgende Fragen:

1 Wie lange ist mein Lebenshorizont nach Renteneintritt?

2 Welches Vermögen (auch in Form von Pensionsansprüchen) ist nach

Renteneintritt notwendig?

3 Welcher jährliche Ansparbetrag ist (zusätzlich) notwendig?

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 8 / 16Zeitdiversifikation Wie gefährlich ist timing?

DAX - Ertrag p.a. für verschiedene Anlagehorizonte

Durchschnittsertrag (1965-2020): 6.15% p.a.

Jahre min Ertrag % p.a. max Ertrag % p.a.

15.00 0.20 15.72

20.00 1.35 14.87

30.00 4.84 9.53

40.00 4.88 8.74

Für die Vorsorge ergeben sich folgende Fragen:

1 Wie lange ist mein Lebenshorizont nach Renteneintritt?

2 Welches Vermögen (auch in Form von Pensionsansprüchen) ist nach

Renteneintritt notwendig?

3 Welcher jährliche Ansparbetrag ist (zusätzlich) notwendig?

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 8 / 16Zeitdiversifikation Was bedeutet Langlebigkeit finanziell?

1. Benötigtes Vermögen

Annahmen:

Notwendiges Jahreseinkommen von EUR 18.000 (1.500/Monat)

Inflation = Nominalzins (d.h. Realzins beträgt Null)

Benötigtes Vermögen bei Renteneintritt

Durchschnitt (fernere Lebenserwartung 22 Jahre): EUR 396.000

1/20 Fall (fernere Lebenserwartung 32 Jahre): EUR 576.000

50% über 1. und 2. Säule (v.a. Staat) abgedeckt.

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 9 / 16Zeitdiversifikation Was bedeutet Langlebigkeit finanziell?

2. Ansparbeträge Lebenserwartung 32 Jahre (1/20)

EUR 576.000 × 0.5 = EUR 288.000 (3. Säule)

Notwendige mtl. Ansparbeträge in EUR

Laufzeit Ertrag 6.15% min Ertrag max Ertrag

15 1019 1578 475

20 642 1053 238

30 295 371 159

40 149 205 76

Achtung: Reduzierung der Laufzeit erhöht den notwendigen Ansparbetrag

überproportional (Zinseszinseffekt)!!

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 10 / 16Zeitdiversifikation Fazit

Fazit Zeitdiversifikation

1 Den besten Monat eines Jahres zu verlieren hat gravierende Folgen

für die Performance (DAX: +6.15% p.a. versus -2.8% p.a.).

2 Ein langes Zeitfenster der Veranlagung mindert das Ertragsrisiko p.a.

(DAX: 20 Jahre [1.35%–14.87%] versus 40 Jahre [4.88%–8.74%]).

3 Langlebigkeit führt zu einem erhöhten Vermögensbedarf im Alter. Der

Zinseszinseffekt verstärkt sich mit der Laufzeit.

Fazit Zeitdiversifikation

Frühzeitig mit der privaten Vorsorge beginnen!

Konstant investiert bleiben!

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 11 / 16Zeitdiversifikation Fazit

Fazit Zeitdiversifikation

1 Den besten Monat eines Jahres zu verlieren hat gravierende Folgen

für die Performance (DAX: +6.15% p.a. versus -2.8% p.a.).

2 Ein langes Zeitfenster der Veranlagung mindert das Ertragsrisiko p.a.

(DAX: 20 Jahre [1.35%–14.87%] versus 40 Jahre [4.88%–8.74%]).

3 Langlebigkeit führt zu einem erhöhten Vermögensbedarf im Alter. Der

Zinseszinseffekt verstärkt sich mit der Laufzeit.

Fazit Zeitdiversifikation

Frühzeitig mit der privaten Vorsorge beginnen!

Konstant investiert bleiben!

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 11 / 16Zeitdiversifikation Fazit

Fazit Zeitdiversifikation

1 Den besten Monat eines Jahres zu verlieren hat gravierende Folgen

für die Performance (DAX: +6.15% p.a. versus -2.8% p.a.).

2 Ein langes Zeitfenster der Veranlagung mindert das Ertragsrisiko p.a.

(DAX: 20 Jahre [1.35%–14.87%] versus 40 Jahre [4.88%–8.74%]).

3 Langlebigkeit führt zu einem erhöhten Vermögensbedarf im Alter. Der

Zinseszinseffekt verstärkt sich mit der Laufzeit.

Fazit Zeitdiversifikation

Frühzeitig mit der privaten Vorsorge beginnen!

Konstant investiert bleiben!

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 11 / 16Zeitdiversifikation Fazit

Fazit Zeitdiversifikation

1 Den besten Monat eines Jahres zu verlieren hat gravierende Folgen

für die Performance (DAX: +6.15% p.a. versus -2.8% p.a.).

2 Ein langes Zeitfenster der Veranlagung mindert das Ertragsrisiko p.a.

(DAX: 20 Jahre [1.35%–14.87%] versus 40 Jahre [4.88%–8.74%]).

3 Langlebigkeit führt zu einem erhöhten Vermögensbedarf im Alter. Der

Zinseszinseffekt verstärkt sich mit der Laufzeit.

Fazit Zeitdiversifikation

Frühzeitig mit der privaten Vorsorge beginnen!

Konstant investiert bleiben!

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 11 / 16Zeitdiversifikation Fazit

Fazit Zeitdiversifikation

1 Den besten Monat eines Jahres zu verlieren hat gravierende Folgen

für die Performance (DAX: +6.15% p.a. versus -2.8% p.a.).

2 Ein langes Zeitfenster der Veranlagung mindert das Ertragsrisiko p.a.

(DAX: 20 Jahre [1.35%–14.87%] versus 40 Jahre [4.88%–8.74%]).

3 Langlebigkeit führt zu einem erhöhten Vermögensbedarf im Alter. Der

Zinseszinseffekt verstärkt sich mit der Laufzeit.

Fazit Zeitdiversifikation

Frühzeitig mit der privaten Vorsorge beginnen!

Konstant investiert bleiben!

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 11 / 16Zeitdiversifikation Fazit

Fazit Zeitdiversifikation

1 Den besten Monat eines Jahres zu verlieren hat gravierende Folgen

für die Performance (DAX: +6.15% p.a. versus -2.8% p.a.).

2 Ein langes Zeitfenster der Veranlagung mindert das Ertragsrisiko p.a.

(DAX: 20 Jahre [1.35%–14.87%] versus 40 Jahre [4.88%–8.74%]).

3 Langlebigkeit führt zu einem erhöhten Vermögensbedarf im Alter. Der

Zinseszinseffekt verstärkt sich mit der Laufzeit.

Fazit Zeitdiversifikation

Frühzeitig mit der privaten Vorsorge beginnen!

Konstant investiert bleiben!

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 11 / 16Zeitdiversifikation Fazit

Fazit Zeitdiversifikation

1 Den besten Monat eines Jahres zu verlieren hat gravierende Folgen

für die Performance (DAX: +6.15% p.a. versus -2.8% p.a.).

2 Ein langes Zeitfenster der Veranlagung mindert das Ertragsrisiko p.a.

(DAX: 20 Jahre [1.35%–14.87%] versus 40 Jahre [4.88%–8.74%]).

3 Langlebigkeit führt zu einem erhöhten Vermögensbedarf im Alter. Der

Zinseszinseffekt verstärkt sich mit der Laufzeit.

Fazit Zeitdiversifikation

Frühzeitig mit der privaten Vorsorge beginnen!

Konstant investiert bleiben!

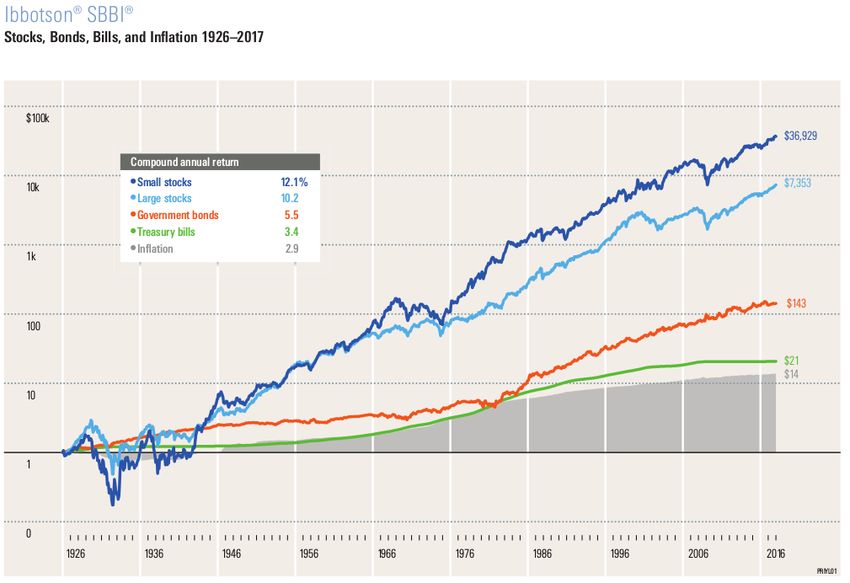

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 11 / 16Assetdiversifikation Vermögensentwicklung 1926-2017 Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 12 / 16

Assetdiversifikation Vermögensentwicklung 1998-2017 Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 13 / 16

Assetdiversifikation

Fazit Assetdiversifikation

1 Assetklassen mit hoher Rendite haben auch hohe Schwankungen!

1998 –2017 haben große US Aktien nur gleich viel erwirtschaftet wie

Staatspapiere.

2 Weniger als 50% der Aktien schlagen T-bills (kurz- wie langfristig!!).

3 Nur 4% der besten Aktien erklären die Überrendite des Aktienmarkets

gegenüber T-bills.

4 nur 5 Aktien (Exxon, Apple, Microsoft, General Electric, and IBM)

sind für 10% des gesamten Wertzuwachses (über T-bills)

verantwortlich!

Fazit Assetdiversifikation

Breit streuen, um auch die wenigen Gewinneraktien zu halten!

Kaufen Sie ganze Märkte!

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 14 / 16Assetdiversifikation

Fazit Assetdiversifikation

1 Assetklassen mit hoher Rendite haben auch hohe Schwankungen!

1998 –2017 haben große US Aktien nur gleich viel erwirtschaftet wie

Staatspapiere.

2 Weniger als 50% der Aktien schlagen T-bills (kurz- wie langfristig!!).

3 Nur 4% der besten Aktien erklären die Überrendite des Aktienmarkets

gegenüber T-bills.

4 nur 5 Aktien (Exxon, Apple, Microsoft, General Electric, and IBM)

sind für 10% des gesamten Wertzuwachses (über T-bills)

verantwortlich!

Fazit Assetdiversifikation

Breit streuen, um auch die wenigen Gewinneraktien zu halten!

Kaufen Sie ganze Märkte!

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 14 / 16Assetdiversifikation

Fazit Assetdiversifikation

1 Assetklassen mit hoher Rendite haben auch hohe Schwankungen!

1998 –2017 haben große US Aktien nur gleich viel erwirtschaftet wie

Staatspapiere.

2 Weniger als 50% der Aktien schlagen T-bills (kurz- wie langfristig!!).

3 Nur 4% der besten Aktien erklären die Überrendite des Aktienmarkets

gegenüber T-bills.

4 nur 5 Aktien (Exxon, Apple, Microsoft, General Electric, and IBM)

sind für 10% des gesamten Wertzuwachses (über T-bills)

verantwortlich!

Fazit Assetdiversifikation

Breit streuen, um auch die wenigen Gewinneraktien zu halten!

Kaufen Sie ganze Märkte!

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 14 / 16Assetdiversifikation

Fazit Assetdiversifikation

1 Assetklassen mit hoher Rendite haben auch hohe Schwankungen!

1998 –2017 haben große US Aktien nur gleich viel erwirtschaftet wie

Staatspapiere.

2 Weniger als 50% der Aktien schlagen T-bills (kurz- wie langfristig!!).

3 Nur 4% der besten Aktien erklären die Überrendite des Aktienmarkets

gegenüber T-bills.

4 nur 5 Aktien (Exxon, Apple, Microsoft, General Electric, and IBM)

sind für 10% des gesamten Wertzuwachses (über T-bills)

verantwortlich!

Fazit Assetdiversifikation

Breit streuen, um auch die wenigen Gewinneraktien zu halten!

Kaufen Sie ganze Märkte!

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 14 / 16Assetdiversifikation

Fazit Assetdiversifikation

1 Assetklassen mit hoher Rendite haben auch hohe Schwankungen!

1998 –2017 haben große US Aktien nur gleich viel erwirtschaftet wie

Staatspapiere.

2 Weniger als 50% der Aktien schlagen T-bills (kurz- wie langfristig!!).

3 Nur 4% der besten Aktien erklären die Überrendite des Aktienmarkets

gegenüber T-bills.

4 nur 5 Aktien (Exxon, Apple, Microsoft, General Electric, and IBM)

sind für 10% des gesamten Wertzuwachses (über T-bills)

verantwortlich!

Fazit Assetdiversifikation

Breit streuen, um auch die wenigen Gewinneraktien zu halten!

Kaufen Sie ganze Märkte!

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 14 / 16Assetdiversifikation

Fazit Assetdiversifikation

1 Assetklassen mit hoher Rendite haben auch hohe Schwankungen!

1998 –2017 haben große US Aktien nur gleich viel erwirtschaftet wie

Staatspapiere.

2 Weniger als 50% der Aktien schlagen T-bills (kurz- wie langfristig!!).

3 Nur 4% der besten Aktien erklären die Überrendite des Aktienmarkets

gegenüber T-bills.

4 nur 5 Aktien (Exxon, Apple, Microsoft, General Electric, and IBM)

sind für 10% des gesamten Wertzuwachses (über T-bills)

verantwortlich!

Fazit Assetdiversifikation

Breit streuen, um auch die wenigen Gewinneraktien zu halten!

Kaufen Sie ganze Märkte!

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 14 / 16Zusammenfassung

Take-away für zu Hause

Fazit

1 Timing ist extrem schwierig!

2 Stock picking ist ebenso schwierig!

3 Viel hin und her macht den Geldbeutel leer!

4 Besser zu sein als der Markt ist eine Herkulesaufgabe!

5 Finanzwirte sind bescheidene Leute! ^

¨

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 15 / 16Zusammenfassung

Take-away für zu Hause

Fazit

1 Timing ist extrem schwierig!

2 Stock picking ist ebenso schwierig!

3 Viel hin und her macht den Geldbeutel leer!

4 Besser zu sein als der Markt ist eine Herkulesaufgabe!

5 Finanzwirte sind bescheidene Leute! ^

¨

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 15 / 16Zusammenfassung

Take-away für zu Hause

Fazit

1 Timing ist extrem schwierig!

2 Stock picking ist ebenso schwierig!

3 Viel hin und her macht den Geldbeutel leer!

4 Besser zu sein als der Markt ist eine Herkulesaufgabe!

5 Finanzwirte sind bescheidene Leute! ^

¨

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 15 / 16Zusammenfassung

Take-away für zu Hause

Fazit

1 Timing ist extrem schwierig!

2 Stock picking ist ebenso schwierig!

3 Viel hin und her macht den Geldbeutel leer!

4 Besser zu sein als der Markt ist eine Herkulesaufgabe!

5 Finanzwirte sind bescheidene Leute! ^

¨

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 15 / 16Zusammenfassung

Take-away für zu Hause

Fazit

1 Timing ist extrem schwierig!

2 Stock picking ist ebenso schwierig!

3 Viel hin und her macht den Geldbeutel leer!

4 Besser zu sein als der Markt ist eine Herkulesaufgabe!

5 Finanzwirte sind bescheidene Leute! ^

¨

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 15 / 16Zusammenfassung

VIELEN DANK!!

Alex Weissensteiner (FUB) Pensionsvorsorge in widrigen Zeiten Jan 13, 2021 16 / 16Sie können auch lesen