2018Büromarkt Schweiz - JLL Schweiz

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Büromarkt Schweiz 2018

2

Liebe Kunden

und Freunde von JLL

Schon bald fünf Jahre driftet der Absatz am Schweizer Büroflächenmarkt bestenfalls seitlich,

und man bekundet Mühe mit der Absorption von frei werdenden und neu entstehenden Flä

chen. 2018 wird nichtsdestotrotz ein spannendes Jahr werden. Kann die wirtschaftliche Erho

lung endlich positive Spuren in den Flächenmärkten zeigen? Die wichtigsten wirtschaftlichen

Parameter stehen auf Wachstum. Zumindest auf der Nachfrageseite sollten neue Impulse für

neue Chancen am Markt für Büroflächen sorgen.

Während in den grössten europäischen Metropolen die Büromieten im Zuge des wirtschaft

lichen Aufschwungs auf der ganzen Breite anziehen, wird es wohl in den grossen Schweizer

Büromärkten nur zu punktuellen Erholungen reichen. Nur wer zwingend eine ganz bestimmte

Grösse oder eine ganz bestimmte Lage anmieten muss, ist heute wieder mit anziehenden

Mieten konfrontiert. Wer diesbezüglich undifferenziert ist, hat die Auswahl.

Meine Damen und Herren, vor Ihnen liegt die neueste Ausgabe unserer Studie «Büromarkt

Schweiz». Wir haben unsere Prognosemodelle weitergeführt und versucht, die neuen Reali

täten entsprechend abzubilden. In unserer Prognose für die Nutzermärkte geben wir Ihnen

einen Ausblick für die nächsten fünf Jahre. Wie in den Vorjahren haben wir dies für die grös

seren Büromärkte wie Zürich, Genf, Lausanne, Bern, Basel und Zug getan. Neu haben wir

auch einen Blick auf die kleineren, aber nicht weniger wichtigen Märkte wie Luzern, Lugano,

St. Gallen, Winterthur und Fribourg geworfen. Diese regionalen Zentren spielen eine wich

tige Standortrolle innerhalb der «Schweiz AG». Sie bilden mit der Vielzahl dort ansässigen

KMU-Unternehmen nicht nur das Rückgrat der Schweizer Wirtschaft, sie bilden auch wichtige

Investitionsstandorte für Immobilienanleger. Insbesondere weil sich diese regionalen Märkte

nicht im Gleichtakt mit den viel öfter im Fokus stehenden Grossmärkten bewegen müssen,

lohnt sich ein vertiefter Blick auf sie.

Die Büroflächenmärkte in der Schweiz sind für uns bei JLL ein bedeutendes Geschäftsfeld.

Obwohl wir erst seit rund vier Jahren auch im Segment der Vermarktung aktiv sind, sind wir

inzwischen im Begriff, mit über zehn Mitarbeiterinnen und Mitarbeitern sowohl in der Deutsch

schweiz als auch in der Romandie den Markt aufzumischen. Als internationales Unternehmen mit

über 80’000 Mitarbeitenden rund um den Globus hilft uns unser exzellentes globales Netzwerk,

potenzielle Mieter an neue Standorte zu führen, und bei der Vermarktung von kommerziellen

Flächen, unsere lokale Expertise mit den Vermarktungsmöglichkeiten eines globalen Konzerns

zu verbinden. Dabei kämpfen wir selbstverständlich engagiert um jeden Quadratmeter in der

Vermietung, speziell in diesem herausfordernden Umfeld.

Ich wünsche Ihnen nun viele Anregungen beim Lesen der verschiedenen Beiträge und freue

mich wie immer über Ihr Feedback und die Diskussion über den Schweizer Immobilienmarkt.

Jan Eckert

CEO JLL Schweiz

3 Büromarkt Schweiz 2018

Inhalt

Fokusthemen Marktüberblick

Seite 5 Seite 18

Wachstum der Bürobeschäftigung und Wirtschaftliches Umfeld

Prognosen für die Nutzermärkte Zunehmende Dynamik im Wirtschaftswachs

Die Absorption von Büroflächen durch das (en tum; kurzfristig höchstens leichte Zinsanstiege

dogene) Beschäftigtenwachstum ist nicht zu un

terschätzen. Dennoch wird der Büromarkt in den Seite 20

meisten Schweizer Städten wohl mieterfreund Investitionsmarkt Schweiz

lich bleiben. Die Angebotsquote in Zürich dürfte Anspruchsvolles Umfeld trotz nach wie vor

sich in den nächsten fünf Jahren auf dem aktuell attraktiven relativen Renditen

erhöhten Niveau bewegen, während ein weite

rer Anstieg in Genf und Zug wahrscheinlich ist. Seite 22

Büromarkt Zürich

Seite 11 Verbesserung der Leerstandssituation in der

Die Büromärkte der regionalen Zentren in Innenstadt; hohe Verfügbarkeit im Norden

der Schweiz

Nicht nur Grosszentren stehen im Fokus von na Seite 25

tionalen und internationalen Marktteilnehmern. Büromarkt Genf

Dieser Beitrag gibt eine Übersicht zu den aktu Schwierige Marktsituation; neues bedeutendes

ellen Marktdaten, Trends und Besonderheiten Subzentrum am Entstehen mit Pont-Rouge

der Büromärkte in Luzern, Lugano, St. Gallen,

Winterthur und Fribourg. Seite 28

Büromarkt Bern

Seite 13 Wenig Dynamik im grossflächigen Nutzermarkt;

Zinsrisiko verschiedener Immobilienarten: neue Entwicklungen für Eigenbedarf

Eine ökonomische Analyse

Steigende Zinsen sind nicht positiv für Immobi Seite 30

lienwerte. Doch je nach ökonomischem Umfeld Büromarkt Lausanne

kann es entgegenwirkende lindernde Faktoren Verknappung des Angebots auf dem Stadtge

geben. Auch reagieren verschiedene Segmente biet; bedeutendes Neuangebot ab 2022

mit unterschiedlicher Sensitivität.

Seite 32

Büromarkt Basel

Relativ tiefe Leerstände im grossflächigen Seg

ment; gute Vermietungssituation bei Neubauten

Seite 34

Büromarkt Zug

Hohe Dynamik von Angebot und Nachfrage;

steigende Leerstände erwartet

Seite 36

Übersicht Büromärkte regionale Zentren

Mieten und Leerstand

Seite 37

Büromarkt Europa

Expansion der Nutzermärkte; Spitzenrendite

erreicht neues Rekordtief

Fokusthemen

5

Wachstum der Bürobeschäftigung und Prognosen

für die Nutzermärkte

Die Absorption von Büroflächen durch das (endogene) Beschäftigten-

wachstum ist nicht zu unterschätzen. Dennoch wird der Büromarkt in den

meisten Schweizer Städten wohl mieterfreundlich bleiben. Die Angebots-

quote in Zürich dürfte sich in den nächsten fünf Jahren auf dem aktuell

erhöhten Niveau bewegen, während ein weiterer Anstieg in Genf und Zug

wahrscheinlich ist.

Hunderttausende Quadratmeter leer stehende Büroflä Abbildung 1

chen in der Schweiz suchen derzeit neue Mieter. Woher Jährliche Veränderung der Anzahl Beschäftigten in

sollen all die Mieter kommen in einem Umfeld von Fran der Schweiz (4 Quartale gleitender Durchschnitt)

kenstärke, anhaltender Konsolidierung bei Banken und 200’000

abnehmender Flächennutzung aufgrund von Konzepten

150’000

wie Desk Sharing, Coworking und Homeoffice? Einerseits

bleibt die Abwerbung bestehender Mieter mit besseren 100’000

Produkten und Preisen im Verdrängungswettbewerb. 50’000

Andererseits nimmt die landesweite Flächennachfrage 0

trotz allen Widrigkeiten jedes Jahr weiter zu und schafft –50’000

dadurch eine Zusatznachfrage. Dies geschieht in jüngs –100’000

ter Zeit weniger durch spektakuläre Neuansiedlungen,

–150’000

sondern durch den stetigen Arbeitsplatzaufbau neuer

und existierender Unternehmen. Wenn beispielsweise –200’000

Q2 92

Q2 93

Q2 94

Q2 95

Q2 96

Q2 97

Q2 98

Q2 99

Q2 00

Q2 01

Q2 02

Q2 03

Q2 04

Q2 05

Q2 06

Q2 07

Q2 08

Q2 09

Q2 10

Q2 11

Q2 12

Q2 13

Q2 14

Q2 15

Q2 16

die Finanzindustrie oder der Rohstoffhandel schwächeln, Q2 17

expandieren andere Branchen wie der Technologiesektor Industriesektor Dienstleistungssektor Total

oder auch die Immobilienindustrie. Quelle: Beschäftigungsstatistik (BESTA) des Bundesamts für Statistik

Jährlich über 50’000 neue Dienstleistungs

beschäftigte seit 2007 Dienstleistungsbeschäftigung ≠ Bürobeschäftigung

Die Anzahl Beschäftigte im Dienstleistungssektor wuchs Mehr Dienstleistungsbeschäftigung resultiert nicht auto

– zwar mit deutlichen Schwankungen – in den letzten 20 matisch in höherer Büroflächennachfrage. Abbildung 2

Jahren konstant an (graue Balken in Abbildung 1). Der zeigt, dass das Gesundheitswesen die Branche mit dem

Höhepunkt konnte mit jährlich beinahe 120’000 neuen höchsten jährlichen absoluten Wachstum in den letzten

Dienstleistungsbeschäftigten in den Boomjahren vor der zehn Jahren ist. Das Gesundheitswesen umfasst unter an

Finanzkrise verbucht werden. Der durchschnittliche Zu derem Krankenhäuser sowie Arzt- und Zahnarztpraxen.

wachs seit 2007 bzw. 2012 lag bei rund 54’000 bzw. bei Auch wenn ein Verwaltungsbedarf ebenfalls im Gesund

52’000 Beschäftigten. In den letzten beiden Jahren war heitswesen vorhanden ist, so ist der Büroflächenbedarf

die Dynamik, nicht zuletzt aufgrund der Frankenstärke, pro einzelnen Beschäftigten sicher um einiges geringer

leicht schwächer. Doch angesichts der sich aufhellenden als beispielsweise in der Finanzindustrie. Auf der anderen

Wirtschaftsaussichten ist es nicht unwahrscheinlich, dass Seite gibt es nicht nur im Dienstleistungssektor Bürobe

wir uns im Dienstleistungssektor in nächster Zeit wieder schäftigung, sondern auch zunehmend im verarbeiten

bei gegen 50’000 neuen Beschäftigten pro Jahr bewegen, den Gewerbe.

die alle einen Arbeitsplatz benötigen.

6 Büromarkt Schweiz 2018

Zusatznachfrage von rund 500’000 m² Bürof lächen einem Wachstum in der Bürobeschäftigung von rund

aufgrund von Dienstleistungswachstum 27’500 Personen oder in einer Zusatznachfrage nach

Auf Basis einer Modellierung auf Branchenebene kommt Büroflächen von rund 550’000 m² landesweit. Dies ent

man landesweit über den gesamten Dienstleistungs spricht grob 1 % des aktuellen Gesamtbestands an Bü

sektor auf eine Bürobeschäftigungsquote von rund roflächen. Das Netto-Wachstum der Gesamtnachfrage

55 % und im Industriesektor von rund 30 % (zusam nach Büroflächen in der Schweiz ist allerdings einiges

men: ca. 50 %). Gemäss der im Rahmen der letztjähri geringer, da gleichzeitig bestehende Büromieter ihren

gen Büromarktstudie breit angelegten Umfrage unter Flächenbedarf laufend optimieren. Die durchschnittli

Schweizer Unternehmen beträgt der Flächenverbrauch che Zielgrösse für den Flächenverbrauch pro Bürobe

pro Bürobeschäftigten nach wie vor rund 20 m². Das schäftigten liegt gemäss der letztjährigen Umfrage bei

heisst, wenn die landesweite Dienstleistungsbeschäf 17 m², was eine Reduktion um 15 % im Vergleich zu

tigung um 50’000 Personen wächst, resultiert dies in heute bedeutet.

Abbildung 2 Gibt es Unterschiede zwischen den Städten?

Jährliche Veränderung in der Anzahl Dienstleis Die Branchenzusammensetzung und damit die Bürobe

tungsbeschäftigten nach Wirtschaftsabteilung, schäftigungsquote unterscheiden sich je nach Stadt

Q2 2007 – Q2 2017 und Wirtschaftsregion. Nach unseren Schätzungen

Handel und Reparatur Motorfahrzeuge 680 weist per 2015 das Marktgebiet Zürich mit 61.8 % die

Grosshandel 2’270 höchste Bürobeschäftigungsquote (für Dienstleistungs-

Detailhandel –980 und Industriesektor zusammen) der sechs grossen

Landverkehr 1’420 Märkte aus, die Marktgebiete Basel und Zug mit je rund

Schiff- und Luftfahrt 380 54 % die tiefste. Abbildung 3 zeigt die durchschnittliche

Lagerei 460 jährliche Entwicklung der geschätzten Bürobeschäfti

Post-, Kurier- und Expressdienste –1’660 gung in den verschiedenen Marktgebieten zwischen

Beherbergung –510 2011 und 2015. Zug und Lausanne konnten über diesen

Gastronomie –1’610 Zeitraum das prozentual dynamischste Wachstum des

Medien –520 Büroflächenbedarfs verzeichnen. Absolut war Zürich

Telekommunikation 480 mit rund 5’600 neuen Bürobeschäftigten pro Jahr an

IT 2’420 der Spitze, was bei einer Flächenkennziffer von 20 m²

Finanzdienstleistungen –190 in einer Zusatznachfrage von rund 112’000 m² Büro

Versicherungen 70 flächen pro Jahr bzw. 450’000 m² über alle vier Jahre

Finanznahe DL 1’690 bedeutet. Über den gleichen Zeitraum kamen aber

Grundstücks- und Wohnungswesen 1’690 über 500’000 m² neue Flächen auf den Markt Zürich,

Rechts- und Steuerberatung,

Wirtschaftsprüfung

1’280 und bestehende Mieter optimierten ihren Flächenver

Unternehmensberatung 3’100 brauch. Als Folge stiegen die verfügbaren Büroflächen

Architektur- und Ingenieurbüros 3’140 von rund 300’000 m² im Jahr 2011 auf rund 400’000 m²

Forschung und Entwicklung 340 im Jahr 2015 an.

Andere freiberufliche,

320

wissenschaftliche DL

Arbeitskraftvermittlung 2’540

Sonstige wirtschaftliche DL 2’640

Öffentliche Verwaltung 2’450

Erziehung und Unterricht 6’200

Gesundheitswesen 10’490

Heime 4’610

Sozialwesen (ohne Heime) 3’390

Kunst und Freizeit 2’150

Sonstige DL 1’540

Quelle: JLL, Beschäftigungsstatistik (BESTA) des Bundesamts für Statistik

7

Abbildung 3 an Büroflächen aufgrund wachsender Bürobeschäftigung

Geschätztes jährliches Wachstum der Büro wieder. Die Effizienzkomponente erfasst den Minderbe

beschäftigung je Marktgebiet 2011–2015 (Grösse darf bestehender Mieter aufgrund effizienterer Anmie

der Bubbles = Anzahl der Bürobeschäftigten 2015) tung. Auf der Angebotsseite berücksichtigen wir die ak

tuellen Leerstände, die Neubautätigkeit sowie Abrisse

7’000

bzw. Konversionen in andere Nutzungsarten.

Absolut

6’000 Zürich

5’000 Annahmen für das Hauptszenario

4’000

Im Hauptszenario nehmen wir an, dass die Beschäftigung

in den einzelnen Branchen mit der durchschnittlichen

3’000

Genf Rate der letzten fünf Jahre wächst. Über die Branchen

2’000 Lausanne zusammensetzung in den einzelnen Marktgebieten und

1’000

Basel Zug die branchenspezifischen Bürobeschäftigungsquoten

0

Bern erhalten wir dann Prognosen für das Wachstum der

Bürobeschäftigung in den einzelnen Regionen. Für die

–1’000

0.0 % 0.5 % 1.0 % 1.5 % 2.0 % 2.5 % 3.0 %

Effizienzkomponente nehmen wir an, dass die bestehen

in % den Mieter ihren durchschnittlichen Flächenbedarf pro

Quelle: JLL, Statistik der Unternehmensstruktur (STATENT) des Bundesamts für Statistik Bürobeschäftigten in den nächsten fünf Jahren um 5 %

reduzieren. Dies ist ein Drittel der Reduktion von 15 %,

Modellierung von Angebot und Nachfrage welche die Unternehmen in der letztjährigen Umfrage

Um Aussagen über die zukünftige Entwicklung der frei als durchschnittliche Zielgrösse angegeben haben. Bei

stehenden Büroflächen treffen zu können, wollen wir der Neubautätigkeit wird im Hauptszenario angenom

die wichtigsten Nachfragekomponenten den einfluss men, dass 50 % aller «unsicheren» Projekte (d. h. noch

reichsten Angebotskomponenten entgegenstellen. Auf nicht im Bau befindlichen Projekte mit zu tiefen Vorver

der Nachfrageseite berücksichtigen wir die Wachstums mietungsquoten etc.) rechtzeitig realisiert werden. Die

komponente und die Effizienzkomponente. Die Wachs jährliche Rate von Abrissen und Konversionen in andere

tumskomponente gibt den oben erwähnten Mehrbedarf Nutzungsarten setzen wir bei 0.1 % des Bestands an.

Tabelle 1

Übersicht Ergebnisse Hauptszenario

Zürich Genf Bern Basel Lausanne Zug

Beschäftigung 2017 567’100 277’200 200’000 187’900 158’400 101’100

2022 611’500 296’700 216’900 201’000 172’400 109’100

% p.a. 1.5 % 1.4 % 1.6 % 1.4 % 1.7 % 1.5 %

Bürobeschäftigung 2017 351’800 158’700 122’400 100’600 93’000 55’000

2022 382’200 171’000 133’900 109’100 102’000 60’700

% p.a. 1.7 % 1.5 % 1.8 % 1.6 % 1.9 % 2.0 %

Veränderung Total 2017–2022 234’500 77’800 106’900 67’100 78’100 53’500

Flächennachfrage – Wachstumskomponente 612’500 245’200 248’800 181’700 175’100 112’000

– Effizienzkomponente –378’000 –167’400 –141’900 –114’600 –97’000 –58’500

Total p.a. 46’900 15’600 21’400 13’400 15’600 10’700

Netto-Zugang Flächen Total 2017– 2022 249’500 140’900 101’200 84’000 63’600 108’600

Total p.a. 49’900 28’200 20’200 16’800 12’700 21’700

Flächenangebot 2017 415’500 186’500 92’600 51’800 35’500 56’700

2022 430’500 249’600 86’900 68’700 21’000 111’800

Angebotsquote 2017 5.4 % 5.5 % 3.3 % 2.3 % 1.9 % 4.8 %

2022 5.4 % 7.0 % 3.0 % 2.9 % 1.1 % 8.7 %

Quelle: JLL

8 Büromarkt Schweiz 2018

Stabilisierung in Zürich, weiterer Anstieg Bürobeschäftigungswachstum und damit das höchste re

in Genf und Zug lative Wachstum in der Flächennachfrage im Modell hat.

Tabelle 1 und Abbildung 4 zeigen die wichtigsten Resultate Der Treiber für die Anstiege ist die Angebotsseite. Über

aus der einfachen Modellrechnung. In Zürich dürften sich die die nächsten zwei, drei Jahre werden einige bedeutende

gesamtmarktlichen Leerstände auf dem heutigen erhöhten Neubauprojekte fertiggestellt werden, die einerseits neue

Niveau als neues Normal etablieren. In Genf rechnen wir, externe Mieter anziehen, aber auch bereits im Marktgebiet

dass die Angebotsquote in den nächsten fünf Jahren noch ansässige Mieter abwerben.

weiter moderat ansteigen dürfte von momentan 5.4 % auf

knapp über 7 %. In Bern, Basel und Lausanne dürfte das Sensitivitätsanalyse

Flächenangebot gemäss dem Modell mehr oder weniger In einer Sensitivitätsanalyse erstellen wir für Zürich und Genf

stabil bleiben. Die deutlichsten Anstiege der Leerstände zwei Alternativszenarien: ein positives und ein negatives

werden gemäss unserer Analyse im Marktgebiet Zug zu hinsichtlich der Dynamik im Markt. Für das positive Szenario

beobachten sein, obwohl Zug das höchste prognostizierte nehmen wir ein 25 % höheres Beschäftigtenwachstum an

(negativ: 25 % tiefer), eine 25 % höhere Realisierungsrate

Abbildung 4 der «unsicheren» Entwicklungsprojekte (negativ: 25 % tiefer)

Prognose Büroangebotsquoten im Hauptszenario

10.0 % und eine 25 % tiefere Abbruchs- und Konversionsrate (nega

9.0 % tiv: 25 % höher). Tabelle 2 und Abbildungen 5 und 6 zeigen

8.0 %

die wichtigsten Resultate aus der Szenarioanalyse. Es zeigt

7.0 %

6.0 %

sich, dass die Prognosen in Zürich stärker von der Szenario

5.0 % wahl beeinflusst werden, während in Genf auch im positi

4.0 % ven Szenario keine fallende Angebotsquote prognostiziert

3.0 % wird. Der Grund hierfür ist das höhere Volumen «unsicherer»

2.0 %

1.0 %

Entwicklungsprojekte in Genf relativ zum Gesamtbestand

0.0 % an Büroflächen, welche die Effekte von der Nachfrageseite

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

je nach Szenario teilweise aufheben. In Zürich ist die Ange

Region Zürich Region Genf Region Bern

Region Basel Region Lausanne Region Zug botsseite für das Ergebnis der Sensitivitätsanalyse weniger

Quelle: JLL relevant, weshalb sich je nach Nachfrageentwicklung die

Angebotsquote stark nach oben oder unten bewegen kann.

Tabelle 2

Übersicht Ergebnisse Sensitivitätsanalyse

Zürich Genf

Hauptszenario Positives Szenario Negatives Szenario Hauptszenario Positives Szenario Negatives Szenario

Beschäftigung 2017 567’100 567’100 567’100 277’200 277’200 277’200

2022 611’500 623’400 599’800 296’700 301’900 291’600

% p.a. 1.5 % 1.9 % 1.1 % 1.4 % 1.7 % 1.0 %

Bürobeschäftigung 2017 351’800 351’800 351’800 158’700 158’700 158’700

2022 382’200 390’500 374’200 171’000 174’400 167’800

% p.a. 1.7 % 2.1 % 1.2 % 1.5 % 1.9 % 1.1 %

Veränderung Total 2017–2022 234’500 397’100 77’300 77’800 142’400 15’200

Flächennachfrage – Wachstumskomponente 612’500 779’100 451’500 245’200 311’400 181’000

– Effizienzkomponente –378’000 –382’000 –374’100 –167’400 –169’000 –165’800

Total p.a. 46’900 79’400 15’500 15’600 28’500 3’000

Netto-Zugang Flächen Total 2017–2022 249’500 281’200 217’800 140’900 169’900 112’000

Total p.a. 49’900 56’200 43’600 28’200 34’000 22’400

Flächenangebot 2017 415’500 415’500 415’500 186’500 186’500 186’500

2022 430’500 299’600 556’000 249’600 214’000 283’200

Angebotsquote 2017 5.4 % 5.4 % 5.4 % 5.5 % 5.5 % 5.5 %

2022 5.4 % 3.8 % 7.0 % 7.0 % 6.0 % 8.0 %

Quelle: JLL

9

Abbildung 5 Abbildung 6

Prognose Büroangebotsquote Zürich nach Szenario

10.0 %

Prognose Büroangebotsquote Genf nach Szenario

10.0 %

9.0 % 9.0 %

8.0 % 8.0 %

7.0 % 7.0 %

6.0 % 6.0 %

5.0 % 5.0 %

4.0 % 4.0 %

3.0 % 3.0 %

2.0 % 2.0 %

1.0 % 1.0 %

0.0 % 0.0 %

2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022

Angebotsquote Hauptszenario Positives Szenario Negatives Szenario Angebotsquote Hauptszenario Positives Szenario Negatives Szenario

Quelle: JLL Quelle: JLL

Schlussfolgerungen

Der Paradigmenwechsel im Büromarkt von einem knap

pen zu einem langfristig offenen Markt bleibt in den

meisten Schweizer Städten ein Faktum. Nichtsdestotrotz

dürften sehr negative Einschätzungen übertrieben sein.

Die Bürobeschäftigung wächst in der Schweiz weiter an,

meist endogen, und generiert dadurch eine Zusatznach

frage nach Büroflächen, die auch im aktuell schwierigen

Marktumfeld Spielraum für Eigentümer von Büroliegen

schaften eröffnet.

Martin Bernhard

Senior Vice President

Alec Pfändler

Analyst

10 Büromarkt Schweiz 2018

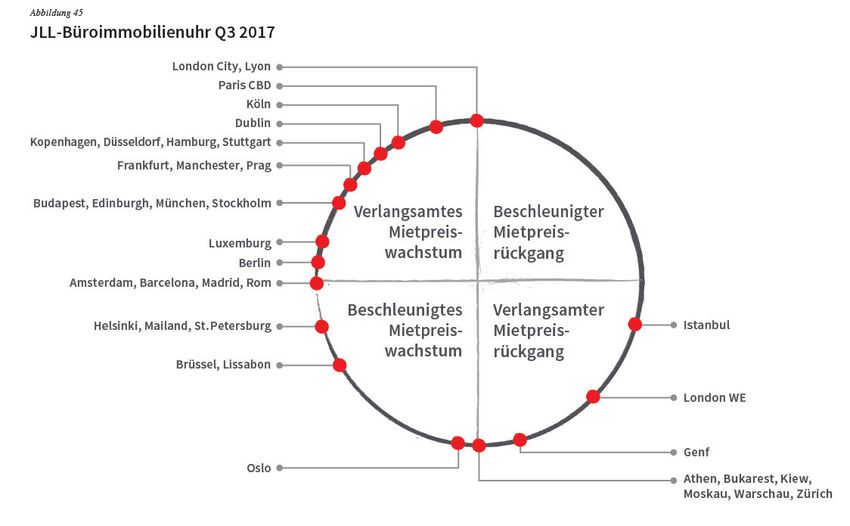

Abbildung 7

Schweizerische Büro-Immobilienuhr 2018

Lugano

Zug

Luzern

Lausanne

Verlangsamtes Beschleunigter

Mietpreis- Mietpreis- Genf (Median)

wachstum rückgang

Bern

Beschleunigtes Verlangsamter

Zürich (Median)

Mietpreis- Mietpreis-

wachstum rückgang

Winterthur

Basel

Genf (Spitzenmieten)

Zürich (Spitzenmieten),

St. Gallen, Fribourg

Quelle: JLL

Die Uhr zeigt, wo sich die Schweizer Büromärkte nach Einschätzung von JLL innerhalb ihrer Mietpreis-Kreisläufe Ende 2017 befinden. Der lokale Markt kann sich in der Uhr in verschiedene Richtungen und mit

verschiedenen Geschwindigkeiten bewegen. Die Uhr ist eine Methode zum Vergleich der Positionen der Märkte in ihrem Kreislauf. Die Positionen sind nicht zwingend repräsentativ für den Investment- und

Projektentwicklungsmarkt. Die Positionen der Märkte beziehen sich, falls nicht explizit anders angegeben, auf Medianmieten. Es gibt Märkte, die keinem konventionellen Zyklus folgen und sich eher zwischen

9 und 12 Uhr bewegen. In diesem Fall repräsentiert 9 Uhr einen Mietanstieg nach einer Periode der Mietstabilität.11

Die Büromärkte der regionalen Zentren

in der Schweiz

Nicht nur Grosszentren stehen im Fokus von nationalen und internationalen

Marktteilnehmern. Dieser Beitrag gibt eine Übersicht zu den aktuellen

Marktdaten, Trends und Besonderheiten der Büromärkte in Luzern, Lugano,

St.Gallen, Winterthur und Fribourg.

Die Definition der Marktgebiete gestaltet sich je nach dar. Mittelfristig dürften Neubauprojekte wie z. B. der Mat

Stadt unterschiedlich. In St. Gallen und Winterthur fo tenhof in Luzern Süd, wo bis im Jahr 2019 ca. 20’000 m²

kussieren wir uns auf das Stadtgebiet. In Luzern dagegen neue Büroflächen entstehen sollen, Abhilfe bieten. Auf

reicht der Markt über die Stadtgrenze in die Gemeinden dem Stadtgebiet kommt der grosse Schub erst mit dem

Kriens, Horw, aber auch Emmen hinaus. Ähnliches ist SBBProjekt «Perron» (18’000 m²), dessen Fertigstellung

in Lugano mit der westlichen Agglomeration (z. B. um aber frühestens auf das Jahr 2022 geplant ist.

Manno herum) und in Fribourg zu beobachten.

Abbildung 8

Generell tiefere Mieten und Leerstände Angebotsmieten nach Marktgebiet

Das Mietpreisband (ohne Topmiete) in Lugano ist etwa CHF/m2 pro Jahr

1’100

auf dem Niveau von Zürich und Lausanne. Die Mieten in

1’000

Winterthur, Luzern und Fribourg sind etwa vergleichbar 900

mit Bern und Basel, während sie in St. Gallen auf dem 800

breiten, nicht urbanen Schweizer Mietniveau liegen, das 700

tiefer ist (Abbildung 8). Die Angebotsquoten sind dagegen 600

500

in allen regionalen Zentren relativ tief (Abbildung 9). Aller 400

dings ist aufgrund der kleinen Marktgrössen die Sensiti 300

vität (positiv oder negativ) auf signifikante Veränderun 200

gen von Angebot oder Nachfrage hoch. Eine detaillierte 100

0

Übersichtstabelle mit den aktuellen Marktdaten in den Genf Zürich Lausanne Lugano Zug Bern Winterthur Basel Luzern Fribourg St. Gallen

regionalen Zentren ist auf Seite 38 zu finden. Mietband (25 %- bis 75 %-Quantil) Median Topmiete

Quelle: JLL

Büromarkt Luzern: Beschränkte Verfügbarkeit

grosser Flächen Büromarkt Lugano: Überschaubare Nachfrage nach

Die angebotenen Büroflächen in der Region Luzern san grossen Flächen

ken in den letzten 12 Monaten um knapp 29 % auf rund In den letzten 12 Monaten hat die Verfügbarkeit von Bü

18’000 m² bzw. 1.4 % des Bestands. Die meisten der an roflächen in der Region Lugano deutlich von ca. 13’000 m²

gebotenen Flächen sind kleinräumig oder weisen einen auf etwa 21’000 m² bzw. 2.1 % des Bestands zugenom

eher gewerblichen Charakter auf. Daher ist es für Unter men. Damit liegt sie nun wieder auf dem Niveau von

nehmen derzeit trotz den Leerständen kaum möglich, 2015. Nur eine eingeschränkte Anzahl Mieter benötigen

moderne, zusammenhängende Büroflächen von mehr als in der Region Lugano grössere zusammenhängende Bü

2’000 m² im Raum Luzern zu finden. Die fehlende unmit roflächen. Das Angebot widerspiegelt diese Tatsache.

telbare Verfügbarkeit grosser Flächen stellt auch ein Pro Die aktuell angebotenen Büroflächen sind vorwiegend

blem für die potenzielle Ansiedlung neuer Unternehmen kleinere Einheiten von unter 250 m². Die unmittelbare12 Büromarkt Schweiz 2018

Projektpipeline ist relativ beschränkt. Nach dem Centro weltweiter Marktführer für Aroma und Duft stoffe, plant

Ambrosart in Manno, welches mit rund 11’000 m² im vier dort die Entwicklung eines neuen globalen Zentrums

ten Quartal 2017 fertiggestellt wurde, dürfte in diesem für Forschung und Entwicklung bis 2019. Danach soll in

Jahr ebenfalls in der westlichen Agglomeration die Büro Zusammenarbeit mit Investoren der Nordteil des Areals

und Gewerbeliegenschaft Cadempino 302 bezugsbereit für Drittnutzer entwickelt werden. Ein anderes aktuelles

werden. Projekt im Bürobereich ist die Wohn und Gewerbeüber

bauung KIM in Neuhegi, wo in einer ersten Etappe bis

Büromarkt St. Gallen: Verfügbarkeit verknappte 2021 rund 4’500 m² Büroflächen entstehen sollen.

sich weiter

Das Angebot an verfügbaren Büroflächen in der Stadt Büromarkt Fribourg: Stabiles Flächenangebot

St. Gallen reduzierte sich im Jahr 2017 zum dritten Mal Die Büroflächenverfügbarkeit in der Region Fribourg hat

in Folge. Mit einem Flächenangebot von derzeit rund sich in den letzten vier Jahren nicht gross verändert. Ak

13’000 m² erreichte die Angebotsquote tiefe 1.3 %. Ent tuell sind rund 15’900 m² Büroflächen bzw. 2.5 % des

lastung könnte mittelfristig durch Neubauprojekte er Bestands zur Miete ausgeschrieben. Angesichts der geo

folgen. Ein strategisch wichtiges städtisches Entwick grafischen Beschränktheit des traditionellen Stadtkerns

lungsgebiet ist die Gegend um den Bahnhof St. Fiden. finden bedeutende Neuentwicklungen am Stadtrand

In mehreren Phasen soll dort über die nächsten Jahre oder in den Nachbarsgemeinden statt. Unter anderem

ein neuer, durchmischter Stadtteil mit Wohn, Gewerbe will – wie in vielen anderen Schweizer Städten – die SBB

und Dienstleistungsnutzung entstehen. Im Büro und ein neues Bürogebäude an erstklassiger Lage direkt beim

Gewerbebereich ist das Projekt VIER WINKEL mit knapp Bahnhof Fribourg realisieren. Das Projekt mit dem Namen

8’000 m² Nutzfläche fortgeschritten im Planungsprozess Tour de l’Esplanade ist ein 16stöckiges Bürohochhaus

und könnte bis Ende 2019 realisiert werden, sofern die mit ca. 4’100 m² Nutzfläche.

Vorvermietungsquote erreicht wird.

Abbildung 9 Ale c Pfändler

Angebotsquote und Gesamtbürobestand Analyst

8’000

7’000

6.0 %

Martin Bernhard

6’000 4.5 % Senior Vice President

5’000

4’000 3.0 %

3’000

2’000 1.5 %

1’000

0 0.0 %

Zürich Genf Bern Basel Lausanne Luzern Zug Lugano St. Gallen Winterthur Fribourg

Bestand an Büroflächen (in ’000 m2) Angebotsquote (r. S.)

Quelle: JLL

Büromarkt Winterthur: Die Konversion ehemaliger

Industrieareale geht weiter

Ähnlich wie in St. Gallen reduzierte sich das Büroflächen

angebot auch in der Stadt Winterthur in den letzten Jah

ren stetig. Die angebotenen Büroflächen nahmen von ca.

47’000 m² im Jahr 2014 auf heute rund 19’000 m² bzw.

2.3 % des Bestands ab. Im unmittelbaren Stadtkern ist

das Angebot mit ca. 12’000–15’000 m² in den letzten Jah

ren relativ stabil geblieben. Ein für die Region wichtiges

Entwicklungsprojekt ist mit dem GivaudanAreal (ehem.

MaggiAreal) südlich der Stadt angesiedelt. Givaudan,13

Zinsrisiko verschiedener Immobilienarten:

Eine ökonomische Analyse

Steigende Zinsen sind nicht positiv für Immobilienwerte. Doch je nach

ökonomischem Umfeld kann es entgegenwirkende, lindernde F aktoren

geben. Verschiedene Immobilienarten reagieren dabei mit unter

schiedlicher S ensitivität.

In den letzten Jahren haben Anlageliegenschaften deut die relative Investitionsattraktivität verschiedener Immobi

lich an Wert gewonnen. Eine wesentliche Ursache dafür liensegmente in jedem der vier Hauptszenarien beleuchtet.

liegt im Tief- bzw. Negativzinsumfeld, in dem wir uns seit

der globalen Finanzkrise befinden, und den damit einher Erwartung eines Booms: De-Risking von zyklischen

gehenden Renditekompressionen. Durch eine eventuell Immobilienwerten

früher oder später anfallende Zinswende fürchten viele In diesem Szenario führt das hohe BIP-Wachstum zu einem

Marktakteure einen möglichen zukünftigen Wertverlust bei reduzierten Leerstands- und Mietzinsausfallsrisiko bei Lie

Immobilien. Unseres Erachtens muss die Beurteilung des genschaften, deren Cashflows stark konjunkturabhängig

Einflusses einer Zinserhöhung jedoch nach Segmenten sind (zyklische Immobilien; z. B. Büronutzung), und trotz

differenziert und unter Berücksichtigung weiterer wichtiger des aktuellen Angebotsüberhangs können teilweise höhere

volkswirtschaftlicher Variablen erfolgen. Mietabschlüsse realisiert werden. Gleichzeitig führen aber

steigende Zinsen bei den Renditen zu einem Aufwärtsdruck

Wahrscheinliche ökonomische Szenarien aus bzw. zu Abwertungspotenzial. Objekte, deren Bewertungen

heutiger Sicht in den letzten Jahren am meisten von den fallenden Dis

In volkswirtschaftlichen Szenarienanalysen können auf kontierungszinssätzen profitierten (z. B. Wohnliegenschaf

Basis BIP-Wachstum und Inflation / Zinsumfeld grob vier ten an Bestlagen), sind aufgrund der erhöhten Sensitivität

Hauptszenarien unterschieden werden: bei sehr tiefen Zinsen am stärksten davon betroffen und

empfehlen sich in einem solchen Szenario somit nicht

BIP-Wachstum als das bevorzugte Anlagesegment. In einem erwarteten

tief hoch Boom-Szenario empfiehlt es sich, in Immobilien mit Nut

zungen aus dem zyklischen Sektor und aus Value Add-Berei

hoch Stagflation Boom

Inflation / chen wie Büroobjekte an B- und C-Lagen, Industrie/Logistik

Zinsumfeld Deflationäres

tief Stagnation Wachstum

oder Fachmärkte zu investieren. Durch die konjunkturelle

Verbesserung reduziert sich deren Cashflow-Risiko, und

In der aktuellen Wirtschaftslage wird ein Tiefzinsumfeld bei diesbezügliche Risikoprämien in den Diskontierungszins

moderatem BIP-Wachstum beobachtet, wodurch die aktu sätzen können nach unten adjustiert werden. Bei den emp

elle Ausgangslage für die Szenarienbetrachtung am ehesten fohlenen Segmenten wird daher der Effekt der Zinswende

zwischen den oben definierten Szenarien «Stagnation» und abgeschwächt. Die Neubautätigkeit muss aber vor einer

«Deflationäres Wachstum» einzuordnen ist. Zukünftig sind Investition zwingend kritisch geprüft werden.

in der Zinsdimension keine weiteren positiven Impulse für

Immobilien im Generellen zu erwarten. Bestenfalls bleiben Szenario mit deflationärem Wachstum: Aufschwung

die Zinsen tief und ermöglichen stabile Immobilienwerte (ce in Kombination mit tiefen Zinsen

teris paribus). Das zukünftige BIP-Wachstum kann sich aber Ähnlich wie beim Boom-Szenario sind zyklische Immo

sowohl negativ als auch positiv auswirken und impliziert biliensegmente präferiert. Das Abwertungspotenzial

differenzierte Investitionsüberlegungen. Nachfolgend wird aufgrund steigender Renditen ist aber bei deflationärem14 Büromarkt Schweiz 2018

Wachstum angesichts der anhaltend tiefen Zinsen relativ Gegebenheiten bietet. Sowohl steigende Zinsen als auch

gering. Investitionen in zyklische Liegenschaften mit be tiefes BIP-Wachstum haben negative Konsequenzen auf

reits hohen erfolgten Renditekompressionen können in Immobilienwerte. Dabei sind vor allem Segmente betrof

diesem Szenario darum durchaus Sinn machen. Folglich fen, die eine starke Renditekompression erfahren haben

bieten sich bei deflationärem Wachstum zusätzlich zu den und von zyklischer Natur sind. Wenn aber trotzdem in Im

erwähnten Segmenten im Boom-Szenario auch Core-Bü mobilien investiert werden muss, so sind Liegenschaften

roliegenschaften oder High-Street-Retail-Liegenschaften aus den Segmenten Retail-Basisgüter (Liegenschaften mit

mit zyklischen Gütern an, abhängig von der Risikopräfe Anbietern von Gütern des täglichen Bedarfs als Mieter) oder

renz des Anlegers. Wohnen-Agglomerationen am wenigsten negativ beein

flusst und bieten innerhalb der Anlageklasse Immobilien

Drohende Stagnation: Erhöhte Ertragsrisiken, die höchste relative Investitionsattraktivität. Beim Wohnseg

doch wenig Abwertungspotenzial aufgrund von ment ist zusätzlich auch die Migration zu beobachten.

Renditeerhöhungen

Eine Stagnation ist von schwacher Wirtschaftsleistung bei Segmentspezifische und ganzheitliche

tiefen Zinsen gekennzeichnet. Viele Anleger investieren in Analyse notwendig

diesem Szenario vor allem in sichere Anlageklassen wie Zusammenfassend kann festgehalten werden, dass der

zum Beispiel Staatsobligationen. In der Immobilienwelt Einfluss der Zinswende auf Immobilien segmentspezifisch

haben Wohnliegenschaften an Toplagen das niedrigste und in Kombination mit der konjunkturellen Entwicklung

Risikoprofil hinsichtlich der Cashflows und kommen damit und der zukünftigen Bautätigkeit analysiert werden muss.

am ehesten infrage. Die Cashflow-Sicherheit durch die Eine Zinserhöhung hat ceteris paribus grundsätzlich einen

sehr gute Lage wird über eine sehr tiefe Rendite erkauft, negativen Einfluss auf Immobilien, andere Einflussfaktoren

das Risiko von steigenden Zinsen bleibt beim erwarteten entwickeln sich aber ebenfalls dynamisch. Deshalb greift

Stagnationsszenario aber vorerst überschaubar. Obwohl die Ceteris-Paribus-Betrachtung zu kurz, um die potenzielle

Wohnliegenschaften an Bestlagen aus heutiger Sicht die Wertentwicklung zu analysieren. Bei einer ganzheitlichen

stärkste Renditekompression erfahren haben, sind sie bei Betrachtung wird es trotz eines potenziellen Zinsanstiegs

einer zukünftigen Stagnation trotzdem die präferierte Im in gewissen Immobiliensegmenten weiterhin attraktive

mobilienanlagemöglichkeit, vor allem auch angesichts der Investitionsgelegenheiten geben.

Neubautätigkeit in peripheren Regionen.

Drohende Stagflation: Ungünstigstes Investitions Wischiro Keo

klima für Immobilienwerte Senior Associate

Bei einer zukünftigen Stagflation sind Immobilien grund

sätzlich nicht empfehlenswert, da dieses Szenario für Im Gregor Strocka

mobilienanlagen die ungünstigsten v olkswirtschaftlichen Senior Vice President

Abbildung 10

Immobilienwerte und präferierte Segmente nach ökonomischem Szenario

Inflation / Zinsen

Stagflation hoch Boom

Immobilienwerte allgemein im Vergleich zu heute: Sehr negativ Immobilienwerte allgemein im Vergleich zu heute: neutral bis leicht negativ

Präferierte Immobiliensegmente: Präferierte Immobiliensegmente:

– Wohnen Agglomeration – Non-core Büro

– Retail Basisgüter – Industrie / Logistik

– Fachmärkte

BIP-Wachstum

tief hoch

Stagnation Deflationäres Wachstum

Immobilienwerte allgemein im Vergleich zu heute: Negativ Immobilienwerte allgemein im Vergleich zu heute: neutral bis leicht positiv

Präferierte Immobiliensegmente: Präferierte Immobiliensegmente:

– Core Wohnen – Core Büro

– Core Retail Basisgüter tief – High-Street-Retail zyklisch Quelle: JLL15

Quelle: Visualisierung für Velux Quelle: Publica

Neubauprojekt in Aarburg «Centralbahnstrasse 4/ Viaduktstrasse 1/3» in Basel

JLL war exklusiver Berater der VELUX Schweiz AG bei der Standortsuche (ca. 2’200 m²). JLL ist externer Schätzungsexperte der Pensionskasse des Bundes PUBLICA seit 2002.

Quelle: CC BYSA 3.0

«Haus der Kantone» in Bern

JLL ist externer Schätzungsexperte der AXA Investment Managers Schweiz AG seit 2013.

Quelle: Mobimo Holding AG

«Voie du Chariot 4 – 6» in Lausanne

JLL ist externer Schätzungsexperte der Mobimo Holding AG seit 2017.

Quelle: JLL

«Chemin du Pavillon 2» in Genf

JLL war exklusiver Transaktionsberater der Verkäuferin im Jahr 2017.

Quelle: BVK Quelle: Annick Wetter, Banque Syz

«Place de Bergues 3» in Genf «Quai des Bergues 1–7» in Genf

JLL ist externer Schätzungsexperte der BVK seit 2014. JLL ist Projektmanager für den Innenausbau der Bürofl ächen der Banque Syz.16 Büromarkt Schweiz 2018

Quelle: Flughafen Zürich AG

Quelle: JLL

«THE CIRCLE» beim Flughafen Zürich

JLL ist LeadPartner der Flughafen Zürich AG für die Vermarktung von ca. 70’000 m² «Hochhaus zur Palme» in Zürich

Bürofl ächen. JLL war exklusiver Transaktionsberater der Verkäuferin im Jahr 2017.

Quelle: JLL

«Leuenhof» in Zürich

JLL vermarktet für die Swiss Prime Anlagestiftung ca. 7’000 m² Bürofl ächen.

Quelle: JLL

«Linth-Park» in Uznach

JLL war exklusiver Transaktionsberater der Verkäuferin im Jahr 2017.

Quelle: JLL

«Bahnhofstrasse 20» in Zürich

JLL vermarktet für die BAKA Immobilien AG ca. 1’000 m² Bürofl ächen.

Quelle: Visualisierung der Alfred Müller AG Quelle: Mobimo Holding AG

«Quadrolith» in Baar «Seehallen» in Horgen

JLL war exklusiver Berater der Astra Zeneca AG bei der Standortsuche (ca. 2’700 m²). JLL war exklusiver Berater von Philips Schweiz bei der Standortsuche (ca. 1’600 m²).Marktüberblick

18

Wirtschaftliches Umfeld

Das Wirtschaftswachstum sollte an Dynamik gewinnen und so die Flächen

nachfrage im Büromarkt unterstützen. Für die Investitionsmärkte dürften

die Zeiten sinkender Zinsen vorüber sein, deutliche Zinsanstiege sind aber

vorerst unwahrscheinlich.

Die Schweizer Wirtschaft verfügt seit Jahren über robus zeigt sich stabil. Die Arbeitslosenquote verharrt schon

te und stabile Fundamentaldaten. Das durchschnittli seit Jahren um die 3 %Marke. Die Flächennachfrage

che BIPWachstum in den letzten zehn Jahren betrug im Büromarkt dürfte sich 2018 vor diesem Hintergrund

rund 1.6 %, was zwar im internationalen Vergleich tief positiv entwickeln.

ist, aber dafür mit einer hohen Konstanz und tiefer

Varianz erzielt wird.

Wachstum: positive Aussichten Prognosen Schweiz

Der konjunkturelle Tiefpunkt als Folge der Franken 2016 2017E 2018E 2019E

aufwertung ist bereits Ende 2015 durchschritten wor BIPWachstum 1.4 % 0.8 % 2.2 % 1.9 %

den. Auch wenn der Schweizer Franken weiterhin als LIKInflation –0.4 % 0.4 % 0.4 % 0.5 %

hoch bewertet gilt, hat die Abschwächung gegenüber Arbeitslosenquote 3.3 % 3.2 % 3.1 % 3.0 %

dem Euro im letzten Jahr die zuvor deutliche Über

Rendite 10jährige

bewertung reduziert. Dies, zusammen mit der aktuell Bundesobligation (ø)

– 0.4 % – 0.1 % 0.1 % 0.4 %

guten Weltkonjunktur, sollte auch die Dynamik in der

Schweiz beleben. Die Konjunkturforschungsstelle der Quelle: KOF Herbstprognose 2017, Oxford Economics, Datastream, JLL

ETH (KOF) erwartete in ihrer Herbstprognose, nach

einem moderaten Wachstum von 0.8 % im Jahr 2017,

eine Beschleunigung auf 2.2 % in diesem und auf 1.9 %

im nächsten Jahr. Auch der Schweizer Arbeitsmarkt

Abbildung 11 Abbildung 12

Reales BIPWachstum (YoY) Arbeitslosenquote

% %

6 14

4 12

10

2

8

0

6

–2

4

–4 2

–6 0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Schweiz Eurozone Schweiz Eurozone

Quelle: KOF, Oxford Economics, Datastream, JLL Quelle: KOF, Oxford Economics, Datastream, JLL19 Büromarkt Schweiz 2018

Inflation: Kurzfristig wenig Risiken Abbildung 13

Die Inflation in der Schweiz ist nach wie vor sehr tief, was Entwicklung Schweizer Franken

sich auch im Zinsumfeld der Schweiz widerspiegelt. Die 2.0

Schweizerische Nationalbank (SNB) verfolgt nach wie 1.8

vor eine expansive Geldpolitik zwecks Wechselkurssta 1.6

bilisierung und Stützung der Schweizer Wirtschaft. Auch 1.4

im Euroraum und in Japan wird an einer TiefzinsPolitik 1.2

festgehalten. Die USZinsen sollten sich dagegen mittel

1.0

fristig weiter normalisieren.

0.8

0.6

Die bedingte Inflationsprognose der SNB für die Schweiz 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

(d. h. bei einer Festhaltung des 3MonatsLIBORReferenz EUR / CHF USD / CHF

zinssatzes bei –0.75 %) weist per Mitte September 2017 Quelle: Datastream, JLL

eine stetige Zunahme der Inflation bis 2020 in Richtung

2.0 % aus. Die KOFHerbstprognose ist mit 0.4 % Inflation Abbildung 14

in 2018 und 0.5 % in 2019 konservativer. Konsumentenpreise (YoY)

%

6

Zinsen dürften tief bleiben

In der kurzen Frist sind aus Preisstabilitätsgründen keine 4

Zinserhöhungen zu erwarten. Die Zinsen am langen Ende

der Zinskurve müssen aber genau beobachtet werden. 2

2017 ist die Rendite von 10jährigen Schweizer Staatsan

leihen mehrmals aus dem negativen Bereich und leicht 0

über null ausgebrochen. Der zukünftige Verlauf bleibt

–2

schwierig abzuschätzen. Die Schweizer Zinsen sind un 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

ter anderem von der weiteren Entwicklung im Euroraum Schweiz Eurozone

abhängig. Sollten die Langfristzinsen in den nächsten Quelle: KOF, Oxford Economics, Datastream, JLL

Quartalen aber unter Aufwärtsdruck kommen, dann wohl

nur leicht. Ein deutlicher Anstieg signifikant weg von den Abbildung 15

0 % ist vorerst nicht absehbar. Noch stärkere negative Zinsen in der Schweiz

Referenzzinsen erscheinen dagegen ebenfalls sehr un %

4

wahrscheinlich. Das heisst, es dürfte kurzfristig von der

Zinsseite her weder deutlich positive noch deutlich ne

gative Impulse für die Immobilienrenditen geben. 2

0

–2

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

10-jährige Bundesobligationen 3-Monats-Libor

Quelle: KOF, Oxford Economics, Datastream, JLL20

Investitionsmarkt Schweiz

Generell verfügen Immobilien im aktuellen Anlageuniversum und Zins

umfeld weiterhin über attraktive Renditen. Der Investitionsmarkt für

Renditeliegenschaften ist dennoch anspruchsvoller geworden. Neben den

Mietermärkten rückt nun zunehmend auch die Diskussion um eine Zins

wende in den Fokus.

Das durch JLL registrierte Transaktionsvolumen kom Durchschnittliche BüroKapitalwerte (CHF pro m2)

merzieller Bestandsimmobilien (d. h. ohne Bauland und Prime ALage BLage CLage

Entwicklungsprojekte) bewegte sich im Jahr 2017 um Zürich 26’750 15’750 8’000 3’500

die CHF 3.5 Mrd. Das wahre Transaktionsvolumen dürfte Genf 24’000 15’500 7’750 3’750

noch einiges höher gelegen haben. Einheimische insti Bern 9’250 8’000 5’000 3’000

tutionelle Investoren aus dem Vorsorgebereich bleiben Lausanne 11’750 8’000 5’500 3’250

die dominante Käufergruppe im CoreBereich. Kotierte Basel 9’750 8’250 5’750 3’250

Immobiliengesellschaften und Schweizer Immobilien Zug 11’500 8’250 5’250 3’000

fonds müssen höhere Renditeanforderungen erfüllen,

was zu einer weniger hohen Zahlungsbereitschaft führt. Quelle: JLL

Ausländische institutionelle Investoren sind weiterhin

kaum aktiv.

Klare Präferenz für CoreLiegenschaften Abbildung 16

Viele Immobilienanleger sind aufgrund der Mietmarkt Renditespread erstklassiger Büroimmobilien zu

aussichten schon seit einiger Zeit selektiver beim An 10jährigen Schweizer Bundesobligationen

kauf kommerzieller Renditeliegenschaften geworden. Basispunkte

Während hochwertige Liegenschaften, d. h. Liegen 400

350

schaften an guten Lagen mit guten Vermietungsständen

300

und Gebäudequalitäten, nach wie vor Spitzenpreise

250

erzielen, besteht für «schwierige» Liegenschaften mit

200

Leerständen und Investitionsbedarf eine signifikant 150

geringere Nachfrage sowie eine risikobewusstere und 100

unterproportionale Preisbereitschaft. 50

0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Zürich Genf

Quelle: JLL21 Büromarkt Schweiz 2018

Weiterhin attraktive Renditen von Immobilien Abbildung 17

Die Spitzenrenditen für Büroliegenschaften verharrten Von JLL registriertes Transaktionsvolumen kom

in den letzten 12 Monaten bei 2.7 % in Zürich und 3.0 % merzieller Immobilien in der Schweiz (Mio. CHF)

in Genf, was einen attraktiven Spread zu Staatsanleihen 5’000

von rund 250 –300 Basispunkten bedeutet. Unmittelbare 4’500

deutliche Zinsanstiege, und damit Aufwärtsdruck auf die 4’000

3’500

Spitzenrenditen, sind derzeit nicht absehbar. Mittelfristig 3’000

ist das Risiko der Zinswende jedoch nicht auszuschlies 2’500

sen. Marktteilnehmer begannen bereits, etwas vorsich 2’000

1’500

tiger in ihrer Portfolioallokation zu agieren, allerdings 1’000

auf hohem Niveau. Schweizer Immobilienanlagevehikel 500

0

haben beispielsweise im Jahr 2017 im Rahmen von Ka 2012 2013 2014 2015 2016 2017

pitalerhöhungen und Neuemissionen wohl wieder über Q1 Q2 Q3 Q4

CHF 2.5 Mrd. Kapital einsammeln können. Zwar ist ein Quelle: JLL

derartiger Kapitalfluss im langfristigen historischen Ver

gleich immer noch beachtlich, aber geringer als in den Abbildung 18

beiden Vorjahren. Geschätztes Transaktionsvolumen nach Sektor

in den Jahren 2014 –2017

0.5 %

11.2 %

9.2 %

Büro

Retail

Gewerbe und Logistik

Hotel

57.1 %

Andere

22.0 %

Quelle: JLL22

Büromarkt Zürich

Der gesamte Markt dürfte mittelfristig mieterfreundlich bleiben. Die Leer

standsituation in der Innenstadt verbessert sich dagegen langsam. Bedeu

tende Anmietungen erfolgen derzeit vorwiegend aufgrund von Umzügen

und Konsolidierungen bereits ansässiger Unternehmen.

Übersichtsstatistik 2017 YoY Ausblick 12 Monate Innenstadt: Langsame Verbesserung setzt sich fort

Spitzenmiete (pro m ) 2

CHF 800 1.3 % Das Flächenangebot in den Kreisen 1 und 2 sank im Jahr

Spitzenrendite (%) 2.7 0 bps 2017 von über 80’000 m² auf rund 67’300 m² bzw. 4.3 %

Flächenangebot (’000 m2) 416 1.4 % des Bestands. Bei den Neumietern handelt es sich gröss

Angebotsquote (%) 5.4 3 bps tenteils um bereits in Zürich ansässige Unternehmen, die

Projektpipeline (’000 m2) 332 – das erhöhte Angebot nutzen, um ihre Bürosituation zu

optimieren. So kündigte die Boston Consulting Group

beispielsweise im Verlauf des letzten Jahres an, aufgrund

Die in der Region Zürich angebotenen Büroflächen stie von Kapazitätsengpässen per Ende 2018 ihren Sitz von

gen im Jahresvergleich um 1.4 % auf rund 415’500 m² der Münstergasse in eine andere CBDLiegenschaft zu

bzw. 5.4 % des Bestands an. Der Anstieg ist vor allem der verlegen. Die moderate Verbesserung der Situation in der

Angebotsausweitung geschuldet. Auf der Nachfrageseite Innenstadt dürfte sich auch in den nächsten Quartalen

wurden in den letzten 12 Monaten neben dem organi fortsetzen. Die Spitzenmiete im CBD stieg aus diesem

schen Wachstum einige grössere Umzüge innerhalb des Hintergrund zum ersten Mal seit dem Jahr 2011 wieder

Marktgebiets angekündigt. leicht an und liegt nun bei rund CHF 800/m² pro Jahr.

Abbildung 19 Abbildung 20

Angebots und Spitzenmiete Region Zürich Angebot Region Zürich

CHF/m2 pro Jahr ’000 m2 Angebotsquote %

1’100 500 8

1’000

900 400

800 6

700

300

600

4

500

200

400

300 2

200 100

100

0 0 0

2011 2012 2013 2014 2015 2016 2017 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Mietband (25 %- bis 75 %-Quantil) Median Topmiete Angebotene Fläche Angebotsquote

Quelle: JLL Quelle: JLL23 Büromarkt Schweiz 2018

Dynamik in Zürich West per Ende Oktober 2017) im Glattpark und Andreasturm

Im Kreis 5 stieg das unmittelbare Angebot an Büroflächen (19’600 m², ca. 65 % Vorvermietung) beim Bahnhof Oer

im Jahresvergleich zwar an, doch insgesamt bleiben die likon bezugsbereit sein. Per Ende 2019 ist dann mit der

Entwicklung und die Attraktivität des Standorts positiv. Fertigstellung des Gebäudekomplexes THE CIRCLE mit

Die Geschäft sliegenschaft «Am Schiff bauplatz» von All rund 75’000 m² Büroflächen direkt beim Flughafen zu

real war zum Zeitpunkt der Fertigstellung im Herbst 2017 rechnen. Der Teilmarkt Zürich Nord dürfte daher mittel

bereits komplett vorvermietet, und für das anstehende bis langfristig mieterfreundlich bleiben.

Neuprojekt «Prime 2» konnte mit dem Beratungsun

ternehmen Deloitte ebenfalls eine prominente Anker

mieterin gefunden werden. Die Bank ZKB wird zudem

über die nächsten Jahre weitere Abteilungen in den Ge

schäft shäusern Neue Hard und Steinfels konsolidieren.

Bei den betroffenen Abteilungen handelt es sich unter

anderem um Geschäft seinheiten, die derzeit in Düben

dorf/Stettbach tätig sind. Letztlich konkretisierte die Im Abbildung 22

mobilienfirma PSP Swiss Property die Pläne ihres grossen Baupipeline Zürich nach Marktgebiet

Ersatzneubauprojekts «Orion» an der Förrlibuckstrasse/ ’000 m2

250

Hardturmstrasse, das bis 2021 realisiert werden sollte,

und Allreal schrieb das Neubauprojekt Hardstrasse 301 200

erstmals zur Miete aus.

150

Zürich Nord: Epizentrum der Leerstände

Die bedeutendsten Büroleerstände der Region sind in 100

Zürich Nord, d. h. in der Gegend vom Bahnhof Oerlikon

bis zum Flughafen, zu finden. Der Wettbewerb dort wird 50

zusätzlich durch die anhaltende Angebotsausweitung

0

verschärft. Im Verlauf des ersten Halbjahrs 2018 werden 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

die beiden grossen Um bzw. Neubauprojekte Ambassa CBD

Zürich Nord

City

Rest Stadtgebiet

Zürich West

Region

dor House (38’000 m² Büroflächen, 50 % Vorvermietung Quelle: JLL

Abbildung 21 Abbildung 23

Beschäftigtenstruktur Zürich (2015) Baupipeline Zürich nach Status

’000 m2

Gesundheits- und Sozialwesen

250

Erziehung und Unterricht

Öffentliche Verwaltung 200

Finanzdienstleistungen

150

Information und Kommunikation

100

Gastgewerbe

Handel, Verkehr und Lagerei 50

Andere Dienstleistungen

0

0% 5% 10 % 15 % 20 % 25 % 30 % 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Region Zürich Schweiz Fertiggestellt Im Bau: vorvermietet Im Bau: nicht vorvermietet

In Planung: vorvermietet In Planung: nicht vorvermietet

Quelle: BfS, JLL Quelle: JLLSie können auch lesen