30 Jahre vereintes Deutschland- eine wirtschaftliche Bilanz Wo stehen Deutschlands Regionen im innerdeutschen sowie europäischen Vergleich? ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

STUDIE 30 Jahre vereintes Deutschland – eine wirtschaftliche Bilanz Wo stehen Deutschlands Regionen im innerdeutschen sowie europäischen Vergleich?

DAS UNTERNEHMEN IM ÜBERBLICk

Prognos – wir geben Orientierung.

Die Prognos AG ist eines der ältesten Wirtschaftsforschungsunternehmen Europas. An der Universität

Basel gegründet, forschen Prognos-Expertinnen und -Experten seit 1959 für verschiedenste Auftragge-

ber aus dem öffentlichen und privaten Sektor – politisch unabhängig, wissenschaftlich fundiert. Die be-

währten Modelle der Prognos AG liefern die Basis für belastbare Prognosen und Szenarien. Mit rund 150

Expertinnen und Experten ist das Unternehmen an neun Standorten vertreten: Basel, Berlin, Bremen,

Brüssel, Düsseldorf, Freiburg, Hamburg, München und Stuttgart. Die Projektteams arbeiten interdiszipli-

när, verbinden Theorie und Praxis, Wissenschaft, Wirtschaft und Politik.

Geschäftsführer Rechtsform

Christian Böllhoff Aktiengesellschaft nach schweizerischem Recht;

Sitz der Gesellschaft: Basel

Präsident des Verwaltungsrates Handelsregisternummer

Dr. Jan Giller CH-270.3.003.262-6

Handelsregisternummer Gründungsjahr

Berlin HRB 87447 B 1959

Umsatzsteuer-Identifikationsnummer Arbeitssprachen

DE 122787052 Deutsch, Englisch, Französisch

Hauptsitz

Prognos AG

St. Alban-Vorstadt 24

4052 Basel | Schweiz Prognos AG Prognos AG

Tel.: +41 61 3273-310 Résidence Palace, Block C Hermannstraße 13

Fax: +41 61 3273-300 Rue de la Loi 155 (C/O WeWork)

1040 Brüssel | Belgien 20095 Hamburg | Deutschland

Weitere Standorte Tel: +32 280 89-947 Tel.: +49 40 554 37 00-28

Prognos AG Prognos AG Prognos AG

Goethestr. 85 Werdener Straße 4 Nymphenburger Str. 14

10623 Berlin | Deutschland 40227 Düsseldorf | Deutschland 80335 München | Deutschland

Tel.: +49 30 5200 59-210 Tel.: +49 211 913 16-110 Tel.: +49 89 954 1586-710

Fax: +49 30 5200 59-201 Fax: +49 211 913 16-141 Fax: +49 89 954 1586-719

Prognos AG Prognos AG Prognos AG

Domshof 21 Heinrich-von-Stephan-Str. 23 Eberhardstr. 12

28195 Bremen | Deutschland 79100 Freiburg | Deutschland 70173 Stuttgart | Deutschland

Tel.: +49 421 845 16-410 Tel.: +49 761 766 1164-810 Tel.: +49 711 3209-610

Fax: +49 421 845 16-428 Fax: +49 761 766 1164-820 Fax: +49 711 3209-609

info@prognos.com | www.prognos.com | www.twitter.com/prognos_ag

INHALTSVERZEICHNIS

Inhaltsverzeichnis............................................................................................................................................I

Abbildungsverzeichnis.....................................................................................................................................II

Tabellenverzeichnis..........................................................................................................................................III

Zusammenfassung..........................................................................................................................................1

1 Einleitung: 30 Jahre deutsche Einheit...................................................................................................4

1.1 Wo kommen wir her?......................................................................................................................4

1.2 Wo stehen wir heute?.....................................................................................................................5

1.3 Wie geht es weiter?.........................................................................................................................5

1.4 Wie ist diese Studie aufgebaut?....................................................................................................5

2 Demografie und Raumstruktur...............................................................................................................6

2.1 Land vs. Stadt: Wo leben die Deutschen?.....................................................................................6

2.2 Infrastruktur: Gut vernetzt?............................................................................................................9

2.3 Bevölkerungsentwicklung: Wer wächst, wer schrumpft?.............................................................11

2.4 Bevölkerungsstruktur: Jung, alt, international?............................................................................13

2.5 Synopse: Demografische Muster deutscher Regionen................................................................16

3 Wirtschaftsstruktur und Beschäftigung................................................................................................20

3.1 Wirtschaftskraft und Einkommen: Was leisten die Deutschen?.................................................20

3.2 Beschäftigung: Wie und wo arbeiten die Deutschen?.................................................................23

3.3 Branchen: Welche Branchen prägen Deutschlands Regionen?..................................................27

3.4 Unternehmen und Innovation: Wie zukunftsfähig sind Deutschlands Regionen?.....................35

3.5 Synopse: Wirtschaftliche Muster deutscher Regionen................................................................40

4 Deutschlands Regionen im EU-Vergleich..............................................................................................44

4.1 Wirtschaftskraft: Auf Augenhöhe mit Europa?..............................................................................45

4.2 Bevölkerung: Wie schnell altert Europa?.......................................................................................47

5 Ausblick: Zehn Jahre weiter...................................................................................................................50

5.1 Wie krisenfest ist Deutschland eigentlich?...................................................................................50

5.2 Welche Regionen werden langfristig wachsen, welche schrumpfen?.........................................53

6 Fazit: Vereintes Land mit Unterschieden..............................................................................................56

Quellenverzeichnis...........................................................................................................................................60

Impressum........................................................................................................................................................61

I | Regionale Wirtschaftskraft | Inhaltsverzeichnis

ABBILDUNGSVERZEICHNIS Abbildung 1: Ländlichkeit und Bevölkerungsdichte.......................................................................................12 Abbildung 2: Breitbandverfügbarkeit und weitere infrastrukturelle Indikatoren.........................................14 Abbildung 3: Bevölkerungsentwicklung und Wanderungsbewegungen seit 1991.....................................16 Abbildung 4: Bevölkerungsentwicklung der letzten Jahre auf Kreisebene..................................................18 Abbildung 5: Entwicklung des Durchschnittsalters seit 1991......................................................................19 Abbildung 6: Jugend- und Altenquotient (Mittelwert der Jahre 2014 bis 2018).........................................20 Abbildung 7: Deutschlands Regionen nach demografischen Mustern........................................................22 Abbildung 8: BIP pro Kopf in Ost- und Westdeutschland seit 1991.............................................................26 Abbildung 9: Medianeinkommen 2019 und Entwicklung des Medianeinkommens 2012−2019.............27 Abbildung 10: Beschäftigte mit Berufsausbildung und Anteil hochqualifizierter Beschäftigter 2019......30 Abbildung 11: Schulabbrechendenquote (Mittelwert 2014−2018) und Auszubildendenquote (2019)...31 Abbildung 12: Regionale Verteilung der Zukunftsbranchen und der öffentlichen Dienstleistungen.........34 Abbildung 13: Regionale Verteilung der Branchen Energie & Bau sowie Handel & Tourismus.................36 Abbildung 14: Deutschlands Regionen nach branchenspezifischen Mustern............................................38 Abbildung 15: Mittelstandsdichte und Anteil an Beschäftigten in Großunternehmen 2019.....................41 Abbildung 16: Top-500-Unternehmen und Anteil Weltmarkführer 2019..................................................... 42 Abbildung 17: Gründungs- und Patentintensität in Deutschlands Regionen...............................................44 Abbildung 18: Deutschlands Regionen nach wirtschaftlichen Mustern......................................................46 Abbildung 19: BIP pro Kopf in den ostdeutschen Bundesländern im Jahr 2018, in Euro..........................50 Abbildung 20: BIP pro Kopf im Jahr 2018, in Euro normiert auf den EU-Schnitt........................................ 52 Abbildung 21: Anteil der erwerbsfähigen Bevölkerung, in Prozent, 2018................................................... 53 Abbildung 22: Altenquotient, in Prozent, 2018..............................................................................................53 Abbildung 23: NEET-Rate in den NUTS-1-Regionen in der EU und in ausgewählten Regionen, 2018......54 Abbildung 24: Regionale Betroffenheit in der Finanzkrise- und Wirtschaftskrise 2008/2009.................56 Abbildung 25: Regionale Betroffenheit durch die Corona-Krise...................................................................57 Abbildung 26: BIP pro Kopf im Jahr 2030, in Euro normiert auf den EU-Schnitt........................................58 Abbildung 27: Veränderung der Bevölkerung insgesamt und der Bevölkerung im erwerbsfähigen Alter.59 II | Regionale Wirtschaftskraft | Abbildungsverzeichnis

TABELLENVERZEICHNIS Tabelle 1: Charakterisierung der demografischen Muster............................................................................18 Tabelle 2: Charakterisierung der branchenspezifischen Muster..................................................................34 Tabelle 3: Charakterisierung der wirtschaftsspezifischen Muster...............................................................42 Tabelle 4: Wirtschaftskraft (BIP pro Kopf 2018) in ausgewählten europäischen NUTS-1-Regionen.........46 Tabelle 5: Wer hat von wem profitiert? Eine exemplarische Bilanz der Einheit...........................................58 III | Regionale Wirtschaftskraft | Tabellenverzeichnis

ZUSAMMENFASSUNG

Als der damalige Bundeskanzler Helmut Kohl Die ostdeutschen Bundesländer (inkl. Berlin) stell-

1990 im Zuge der Wiedervereinigung über die ten 1991 gut 22 Prozent der gesamtdeutschen

ökonomischen Perspektiven der neuen Bundes- Bevölkerung, erwirtschafteten aber nur knapp

länder sprach, versprach er, dass die Mammut- 12 Prozent des gesamtdeutschen Bruttoinlands-

aufgabe rasch bewältigt sein würde: „Durch eine produkts (BIP). Seither ist die Bevölkerungszahl

gemeinsame Anstrengung wird es uns gelingen, im Osten um insgesamt 1,8 Millionen Menschen

Mecklenburg-Vorpommern und Sachsen-Anhalt, bzw. rund 10 Prozent zurückgegangen, die wirt-

Brandenburg, Sachsen und Thüringen schon bald schaftliche Leistung hingegen überproportional

wieder in blühende Landschaften zu verwandeln, gewachsen. Jede/-r fünfte Deutsche wohnt heu-

in denen es sich zu leben und zu arbeiten lohnt.“ te in Mecklenburg-Vorpommern, Sachsen-Anhalt,

Deutschland hat sich in den zurückliegenden 30 Brandenburg, Sachsen, Thüringen und Berlin, der

Jahren dieser außergewöhnlichen Aufgabe gestellt Beitrag zum BIP ist auf 15,5 Prozent gestiegen. Pro

und sich dabei gut geschlagen. Besser womöglich, Kopf liegt das BIP in Ostdeutschland mittlerweile

als viele Menschen im Land glauben. Warum das bei knapp 80 Prozent des Bundesschnitts (1991:

so ist, zeigt diese Studie. Sie zieht eine Bilanz der unter 50 %).

wirtschaftlichen Entwicklung des wiedervereinten

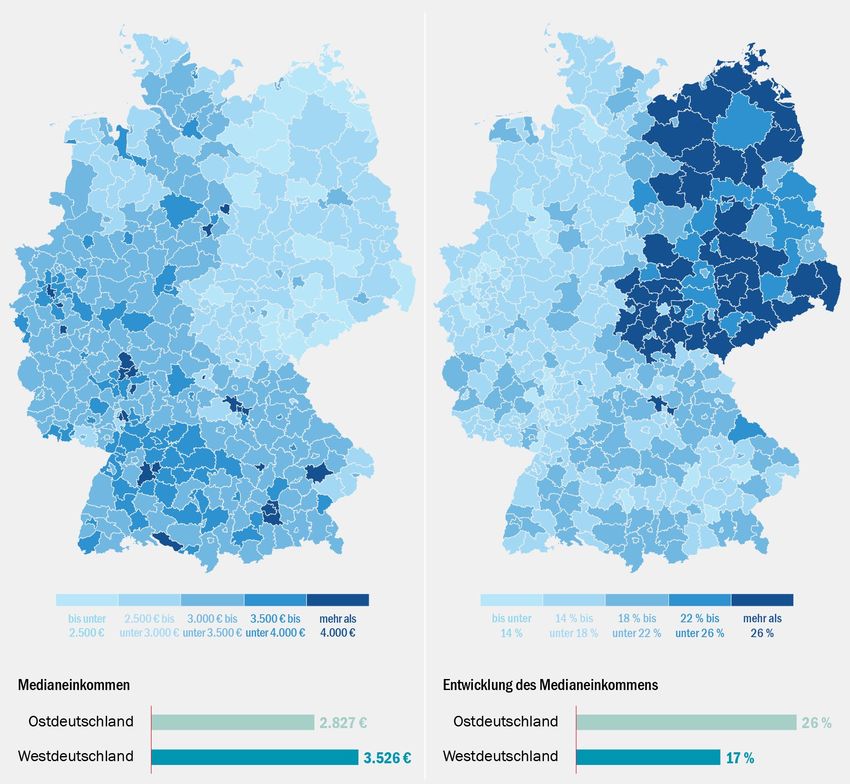

Deutschlands, beleuchtet regionale Ähnlichkeiten Aus der Wirtschaftskraft lassen sich die Median-

und Unterschiede, gemeinsame Erfolge und He- einkommen ableiten. Hier ist die Lücke etwas klei-

rausforderungen und wagt einen Blick in die Zu- ner und sie schrumpft auf 13 Prozentpunkte (87 %

kunft. des Bundesdurchschnitts, ohne Kaufkraftberei-

nigung 83 %), wenn man die Medianeinkommen

Die Studie konzentriert sich auf die vergangenen kaufkraftbereinigt, also die unterschiedlichen Le-

drei Jahrzehnte. Gleichwohl ist es wichtig, auch benshaltungskosten berücksichtigt. Die Lebens-

die prägenden Jahre der Deutschen Demokrati- haltungskosten sind im Osten im Durchschnitt

schen Republik und der Bundesrepublik Deutsch- deutlich geringer als im Westen; insbesondere die

land vor 1990 mitzudenken. Dadurch lassen sich Wohnkosten treiben sie in die Höhe.

viele Unterschiede erklären. Die Bundesrepublik

Deutschland, wie wir sie kennen – mit ihren 16 Hier spiegeln sich die ungleichen Flächen und

Bundesländern –, existiert seit dem Jahr 1990. Knappheitsverhältnisse sowie andere raumstruk-

Seither sind zwei Regionen zusammengewach- turelle Merkmale wider. So verfügt Ostdeutschland

sen − ein historisch einmaliger Transformations- über knapp 31 Prozent der Fläche Deutschlands,

und Angleichungsprozess mit unterschiedlichen was bei knapp 20 Prozent Bevölkerungsanteil eine

Ausgangsbedingungen. Diese Unterschiede waren deutlich geringere Bevölkerungs- und Siedlungs-

besonders am Anfang deutlich spürbar. dichte mit sich bringt. In Westdeutschland leben

1 | Regionale Wirtschaftskraft | Zusammenfassung

mit durchschnittlich 269 Einwohnerinnen und Ein- bau der Breitbandversorgung geht deutlich langsa-

wohnern fast doppelt so viele Menschen auf einem mer voran. Entsprechend ziehen junge Menschen

Quadratkilometer wie in Ostdeutschland (149 EW/ weg und siedeln sich in Regionen mit besserer

km²). Noch deutlicher wird der Unterschied, wenn Infrastruktur und größeren Beschäftigungschan-

Ostdeutschland ohne Berlin betrachtet wird (116 cen an. Diese liegen aber längst nicht mehr nur im

EW/km2). Der Unterschied zwischen Ost und West Westen, weshalb sich seit knapp zehn Jahren die

hat sich über die Zeit leicht vergrößert. Während innerdeutschen Wanderungsbewegungen verän-

im Westen gut ein Viertel der Menschen in städti- dert haben: Waren die 1990er-und 2000er-Jahre

schen Regionen lebt, sind es im Osten nur 13 Pro- noch von einer ausgeprägten Ost-West-Wanderung

zent. Damit ist Ostdeutschland sehr viel ländlicher von Fachkräften und deren Familien geprägt, hat

geprägt als Westdeutschland. sich der Trend seit 2013 umgekehrt. Seither wan-

dern mehr und vor allem junge Menschen vom

Viele raumstrukturelle Unterschiede sind weniger Westen in den Osten als umgekehrt. Boomende

Ausdruck eines Ost-West-Gefälles als vielmehr „urbane Inseln“ wie Berlin, Leipzig, Dresden, Jena

eines Auseinanderdriftens von Stadt und Land. oder Potsdam heben sich mit ihrer hohen Lebens-

Auf dem Land sind die Entfernungen zu Ober- und qualität und neuen Arbeitsplätzen von den ansons-

Mittelzentren, Unternehmen und neuen Jobs, Fern- ten ländlich geprägten Regionen Ostdeutschlands

bahnhöfen oder Hochschulen größer und der Aus- ab und entfalten eine starke Sogwirkung.

ZAHLENSPIEGEL 30 JAHRE VEREINTES DEUTSCHLAND

Status quo 100 Deutschland Anteile Ostdeutschland Anteil der Bevölkerung

an Deutschland

2.800 | 3.500 149 | 269

87 % | 93 % € 32,7 | 43,4 E/km2 Fläche 109 Tsd. km2 30,5 %

der Haushalte Tsd. Arbeitslose 544 Tsd. 24,0 %

Ländliche Regionen* 67 22,0 %

116 Hochqualifizierte 1,45 Mio. 19,8 %

95 101 104 105

83 79 64 Bevölkerung 16,2 Mio. 19,5 %

Erwerbstätige 8,0 Mio. 17,8 %

Breitbandver- Median- BIP pro Bevölkerungs- BIP 530 Mrd. 15,4 %

fügbarkeit einkommen Kopf dichte Städtische Regionen* 10 10,4 %

Prozentuale Entwicklung seit 1991 Patente 8,4 Tsd. 9,1 %

235 % TOP-500-Unternehmen 42 8,4 %

Hidden-Champions 13 2,9 %

91 % 0 10 20 30

7% 22 % 8%

Ostdeuschland *Die Unterscheidung erfolgt auf Basis der 401

-10 % -5 % Kreise und kreisfreien Städte und folgt der Ab-

-46 % grenzung von Thünen 2018. 67 der 77 ost-

deutschen Kreise bzw. kreisfreien Städte sind

BIP pro Bevölkerung Erwerbs- Arbeits- Westdeutschland dem ländlichen Raum zuzuordnen (sehr ländlich

Kopf tätige lose bzw. eher ländlich) und 10 Kreise bzw. kreisfreie

Städte dem städtischen Raum (nicht ländlich).

| Quelle: siehe Studie, eigene Berechnung und Darstellung Prognos © Prognos 2020

2 | Regionale Wirtschaftskraft | Zusammenfassung

Bei der Wirtschaftsstruktur sind die Unterschiede erheblich. Positiv ist die erheblich bessere Ausbil- zwischen ost- und westdeutschen Regionen am dungs- und Beschäftigungsquote junger Menschen größten. In Ostdeutschland sind nur 8 Prozent der in ganz Deutschland. Insbesondere die süd- und Zentralen bzw. Hauptsitze der Top-500-Unterneh- südosteuropäischen Länder stehen aufgrund ihrer men und lediglich 3 Prozent der „Weltmarktführer“ überdurchschnittlich hohen Jugendarbeitslosigkeit angesiedelt (ein Grund, warum die Einkommen im vor erheblichen Herausforderungen. Osten geringer sind). Auch die Gründungsintensität oder die Zahl an Patentanmeldungen je 100.000 Die wirtschaftliche Bilanz des vereinten Deutsch- Erwerbsfähige (41) sind im Vergleich zu West- lands nach 30 Jahren zeigt: „Blühende Landschaf- deutschland (95) unterdurchschnittlich. Dieser ten“ gibt es in Ost und West, Nord und Süd. Gleich- historisch bedingte strukturelle Rückstand konnte wohl sind das faktische und wahrgenommene in den zurückliegenden 30 Jahren nicht flächende- Wohlstandsniveau weiterhin verschieden. Diese ckend abgebaut werden. Aber einige erfolgreiche Unterschiede beruhen allerdings auf einem zuneh- ostdeutsche Innovations- und Technologieregio- menden Stadt-Land-Gefälle und einer andersarti- nen (u. a. Jena) haben zu den westdeutschen Regi- gen Branchen- und Unternehmensstruktur − die onen aufgeschlossen. Unterschiede werden auch Himmelsrichtung spielt dabei keine Rolle. Bis bei einer branchenspezifischen Clusterung erkenn- 2030 wird sich an diesem Bild nicht viel ändern. bar. Ein überdurchschnittlicher Anteil ostdeutscher Die Schere zwischen Nord und Süd wird weiter auf- Beschäftigter ist in sogenannten Basisbranchen gehen, der Abstand zwischen Ost und West wird wie etwa den öffentlichen Dienstleistungen, im tendenziell gleichbleiben bzw. sich aufgrund der Handel und Tourismus oder der Bau- und Ener- demografischen Entwicklung wieder leicht vergrö- giewirtschaft tätig. Die strategisch bedeutsamen ßern. Der Bevölkerungsrückgang im Osten hatte Zukunftsbranchen (u. a. technologieorientierte In- sich in den letzten Jahren stabilisiert. Er wird sich dustrie, wissensintensive Dienstleistungen), die für in den ostdeutschen Flächenländern allerdings in Exporte, Innovation sowie Beschäftigungsaufbau Zukunft fortsetzen, gesellschaftliche Alterungspro- in Deutschland sorgen, sind im Osten im Vergleich zesse werden sich dadurch beschleunigen und die zu West- und Süddeutschland deutlich unterpro- Engpässe an qualifizierten Fachkräften verschär- portional vertreten. Dass diese abweichende Bran- fen. Entscheidender wird aber sein, ob es gelingt, chenstruktur gerade in Krisenphasen vorteilhaft die unterschiedlichen Dynamiken zwischen Stadt sein kann, zeigt die Analyse der Krisenresilienz. und Land in ganz Deutschland zu durchbrechen. Denn nicht nur in der Finanz- und Wirtschaftskrise 2008/2009, sondern auch aktuell in der Corona- Krise zeigt sich die ostdeutsche Wirtschaft deutlich robuster. Der Anteil der Branchen, die stark vom Lockdown und von den wirtschaftlichen Folgen der Pandemie betroffen sind, ist dort spürbar geringer als im Westen (18 % zu 23 %). Insgesamt sind die deutschen Regionen im euro- päischen Vergleich gut positioniert. In Bezug auf die Wirtschaftskraft und das BIP pro Kopf liegen sie nahe bei oder deutlich oberhalb des EU-Durch- schnitts. Die vermeintlich erheblichen Ungleich- heiten zwischen Brandenburg und Bayern oder Sachsen und Nordrhein-Westfalen relativieren sich damit deutlich. Der im innerdeutschen Vergleich ältere Osten fällt in der europäischen Einordnung zwar etwas weniger auf, die Auswirkungen und He- rausforderungen der Alterung bleiben gleichwohl 3 | Regionale Wirtschaftskraft | Zusammenfassung

1 EINLEITUNG:

30 JAHRE DEUTSCHE EINHEIT

samtdeutschen Bruttoinlandsprodukts (BIP) pro

„Wo steht Deutschland 30 Jahre Kopf, hatten nur sehr wenige auf dem Weltmarkt

nach der Wiedervereinigung?“ wettbewerbsfähige Unternehmen, aber z. B. ein

niedrigeres Durchschnittsalter. Viele Ostdeutsche

nutzten in den folgenden Jahren die Chance, in

den Westen zu ziehen. Die westdeutschen Arbeits-

Dieser Frage geht die Studie nach und untersucht, marktregionen boten höhere Einkommensniveaus,

wie Deutschlands Regionen demografisch, struk- attraktivere Arbeitsplätze und eine bessere Infra-

turell und wirtschaftlich aufgestellt sind. Anhand struktur.

von 15 Leitfragen wird geklärt, was sich innerhalb

Deutschlands seit 1991 getan hat und was bis Die Abwanderung von Ost nach West hielt an

2030 zu erwarten ist. Ein Vergleich mit anderen und führte dazu, dass die ostdeutsche Bevölke-

EU-Ländern hilft, die Ergebnisse einzuordnen. rung stark abnahm und im Vergleich zum Westen

deutlich schneller alterte. War zum Zeitpunkt der

Wiedervereinigung die Altersstruktur in Ost- und

1.1 Wo kommen wir her? Westdeutschland1 ähnlich, bewirkten die innerdeut-

schen, aber auch die internationalen Wanderungs-

bewegungen sowie der Einbruch der Geburtenrate

Diese Studie konzentriert sich auf die 30 Jahre einen deutlich schnelleren Alterungsprozess des

nach dem Beitritt der Deutschen Demokratischen Ostens. Seit ein paar Jahren ist allerdings eine

Republik zur Bundesrepublik Deutschland. Die Trendumkehr zu erkennen. So konnte Ostdeutsch-

Jahrzehnte vor 1990, in denen die ostdeutschen land den Abwanderungsstrom von Ost nach West

Bundesländer durch die DDR und die westdeut- eindämmen und sogar umkehren. Seit 2013 zie-

schen Bundesländer durch die BRD geprägt wur- hen mehr Menschen vom Westen in den Osten

den, sind nicht Gegenstand dieser Studie. Gleich- als in die umgekehrte Richtung. Die Auswirkungen

wohl waren diese Jahre auch für die strukturelle zeigen sich auch in anderen Dimensionen: So hat

und wirtschaftliche Entwicklung nach 1990 ent- sich beispielsweise das Pro-Kopf-Einkommen in

scheidend. den vergangenen 30 Jahren deutlich angenähert

und die Arbeitslosenzahlen sind in Ostdeutschland

Die Bundesrepublik Deutschland, wie wir sie ken- überproportional stark gesunken.

nen – mit ihren 16 Bundesländern –, existiert seit

dem Jahr 1990. Seither sind die beiden Regionen

mit unterschiedlichen Entwicklungen zusammen-

gewachsen. Unterschiede waren vor allem am An- 1

Im Folgenden umfasst – sofern nicht anders kenntlich gemacht – Ostdeutsch-

fang deutlich spürbar: So lagen die ostdeutschen land fünf Flächenländer und den Stadtstaat Berlin, zu Westdeutschland gehö-

Bundesländer bei nur knapp 50 Prozent des ge- ren acht Flächenländer sowie die Stadtstaaten Bremen und Hamburg.

4 | Regionale Wirtschaftskraft | Einleitung: 30 Jahre deutsche Einheit

1.2 Wo stehen wir heute? chen Perspektiven. Die Metropolregionen und ur-

banen Standorte im Osten haben sich zuletzt kon-

tinuierlich nach vorne gearbeitet und stehen vielen

Trotz dieser Annäherung gibt es im Jahr 2020 westdeutschen Regionen kaum nach. An der Spit-

noch immer Unterschiede zwischen Ost- und ze zu nennen sind dabei Berlin, Leipzig und Dres-

Westdeutschland. Der Abstand hat sich seit 1991 den, gefolgt von Jena, Potsdam, Erfurt, Magdeburg

spürbar verringert, auf einem vergleichbaren Ni- und Greifswald. Diese „Ankerstädte“ haben sich

veau stehen Ost und West aber 30 Jahre nach als erfolgreiche Leuchttürme in Ostdeutschland

der Wiedervereinigung nicht. Immerhin erreicht etabliert und strahlen ins Umland aus.

Ostdeutschland mittlerweile ein Niveau von rund

80 Prozent des bundesweiten BIP pro Kopf (+30 Bis 2030 wird sich an diesem Bild nicht viel än-

Prozentpunkte gegenüber 1991). Somit bleibt dern. Die Schere zwischen Nord und Süd nimmt zu,

nach wie vor eine Lücke, aber diese ist im europä- der Abstand zwischen Ost und West wird tenden-

ischen Vergleich gar nicht so groß. Die vermeint- ziell gleichbleiben bzw. sich aufgrund der demo-

lich erheblichen Unterschiede innerhalb Deutsch- grafischen Entwicklung wieder leicht vergrößern.

lands – etwa zwischen Bayern und Brandenburg Entscheidender wird aber sein, ob es gelingt, die

oder zwischen Nordrhein-Westfalen und Sachsen – unterschiedlichen Dynamiken zwischen Stadt und

relativieren sich beim Blick über die Landesgren- Land in ganz Deutschland zu durchbrechen.

zen. Denn beim Pro-Kopf-Einkommen nehmen alle

deutschen Regionen ausnahmslos gute Positionen

ein. Viele liegen deutlich über dem EU-Durchschnitt. 1.4 Wie ist diese Studie aufgebaut?

Selbst die deutschen Regionen mit dem geringsten

BIP pro Kopf liegen nur knapp unter oder genau

im europäischen Schnitt, in etwa auf gleicher Höhe Unterschiede in der wirtschaftlichen Leistungskraft

mit bekannten Regionen in Spanien oder Frank- können diverse Ursachen haben. Sie hängen u. a.

reich. „Abgehängt“ erscheint aus diesem Blickwin- mit den raumstrukturellen und demografischen

kel keine passende Vokabel zu sein. Gegebenheiten in den Regionen zusammen, die

in Kapitel 2 erläutert werden. Kapitel 3 schließt

daran an und ordnet die deutschen Regionen an-

1.3 Wie geht es weiter? hand verschiedener wirtschaftlicher Indikatoren in

unterschiedliche Regionstypen ein. In Kombination

mit dem vorangegangenen Kapitel wird so die Fra-

Die wirtschaftliche Lage in Deutschland – Ost und ge beantwortet, ob und, falls ja, warum in vielen

West – ist aktuell durch die Corona-Pandemie so wirtschaftlichen Bereichen auch 30 Jahre nach der

unsicher wie nie zuvor. Die Krise bedeutet nicht Wende noch Unterschiede zu beobachten sind. In

nur einen tiefen wirtschaftlichen Einschnitt, sie Kapitel 4 werden die deutschen Regionen im euro-

kann auch strukturelle Veränderungen auslösen, päischen Kontext betrachtet und eingeordnet, ehe

die heute noch gar nicht absehbar sind. Die Studie Kapitel 5 einen Ausblick wagt.

wagt dennoch einen Blick nach vorne und zeigt, wo

die deutschen und europäischen Regionen in zehn

Jahren stehen, wenn die Corona-Krise hoffentlich

überwunden ist.

Das Wohlstandsgefälle zwischen Ost und West ist

seit der Jahrtausendwende kleiner geworden, zwi-

schen Nord und Süd haben die Einkommensunter-

schiede jedoch zugenommen. Neben der geografi-

schen Lage ist daher vor allem die Entwicklung von

Stadt und Land entscheidend für die wirtschaftli-

5 | Regionale Wirtschaftskraft | Einleitung: 30 Jahre deutsche Einheit2 DEMOGRAFIE UND

RAUMSTRUKTUR

Etwa 230 Menschen leben in Deutschland auf 2.1 Land vs. Stadt: Wo leben die Deutschen?

einem Quadratkilometer. Hinter Belgien, den Nie-

derlanden und Großbritannien gehört Deutschland

damit zu den am dichtesten besiedelten Ländern Um die auf den ersten Blick banale Frage zu be-

in Europa. Der europäische Durchschnitt liegt ge- antworten, ist zunächst eine nachvollziehbare

mäß Eurostat (2020) nur bei 120 Einwohnerinnen Begriffsklärung notwendig. Denn wo das „Land“

und Einwohnern je Quadratkilometer. Allerdings anfängt und wo die „Stadt“ aufhört, ist bei diffe-

sagt der Durchschnitt nichts über die räumliche renzierter Betrachtung nicht so eindeutig und

und demografische Struktur in den Teilregionen abschließend zu beantworten. Durch die indika-

aus. So unterscheidet sich Deutschland mit sei- torbasierte Definition der Ländlichkeit des Thü-

ner eher dezentralen Struktur deutlich von ande- nen-Instituts lassen sich Regionen über die Be-

ren großen europäischen Ländern wie Frankreich trachtung vielseitiger raumstruktureller Merkmale

oder Großbritannien, die jeweils sehr dominante klassifizieren (Thünen-Institut 2018). Indikatoren

Hauptstadtregionen haben (dazu auch Kapitel wie die Siedlungsdichte (Einwohnerzahl je Quad-

4). Während die Großräume Paris und London ratkilometer Siedlungs- und Verkehrsfläche), das

klare Spitzenreiter in ihren Ländern sind, verfügt Bevölkerungspotenzial, die Erreichbarkeit großer

Deutschland über viele räumlich verteilte Metro- Zentren, der Anteil an Ein- und Zweifamilienhäu-

pol- bzw. Ballungsräume mit einer hohen Bevöl- sern sowie der Anteil der land- und forstwirtschaft-

kerungsdichte, mit vielfältigen wirtschaftlichen, lichen Flächen werden vom Thünen-Institut auf

sozialen und kulturellen Angeboten und einer gu- Kreisebene erfasst und geclustert. Die 401 Kreise

ten Infrastruktur. Neben diesen Ballungsräumen und kreisfreien Städte Deutschlands werden damit

prägen viele ländliche Regionen, insbesondere in den Klassen „sehr ländlich“, „eher ländlich“ und

Nord- und Ostdeutschland sowie in Bayern und „nicht ländlich“ zugeordnet (Abbildung 1).

Rheinland-Pfalz, das Bild. Für die Analyse der wirt-

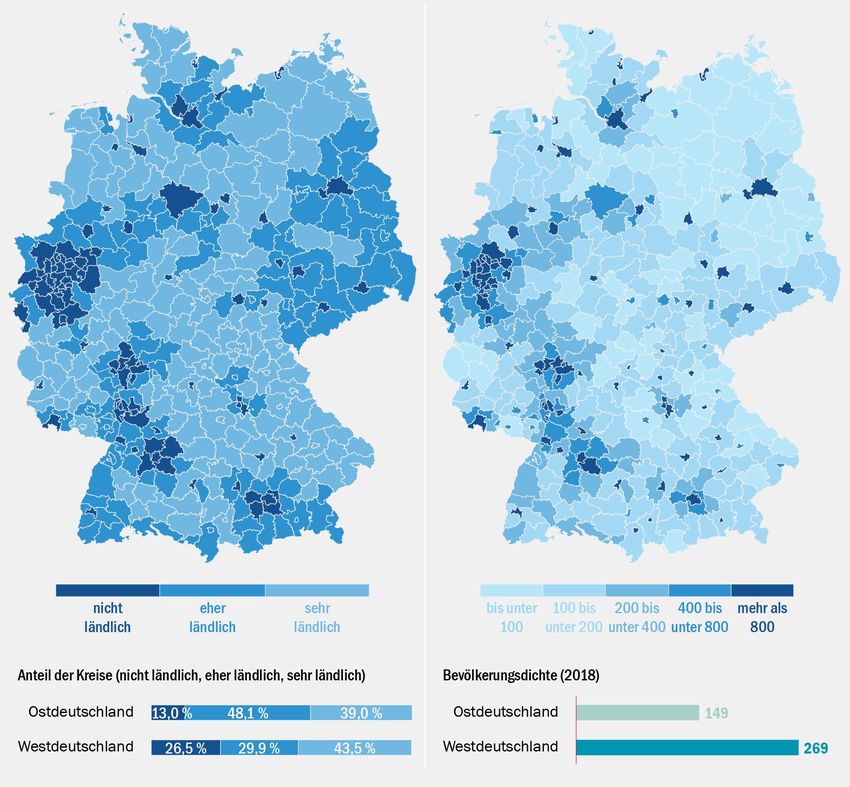

schaftlichen Entwicklung der deutschen Regionen In Westdeutschland liegt der Anteil der „nicht länd-

seit 1991 und deren Zukunftsperspektiven ist eine lichen“, also städtischen Regionen bezogen auf

Berücksichtigung raumstruktureller und demogra- alle westdeutschen Kreise und kreisfreien Städte

fischer Gegebenheiten unabdingbar. Im Folgenden bei 26,5 Prozent. Räumlich finden sich diese ins-

blicken wir daher zunächst auf zentrale Aspekte besondere im Umfeld von Metropolregionen (u. a.

der Bereiche Bevölkerung und Infrastruktur und Rhein-Main, Stuttgart) mit einer starken Konzentra-

prüfen, was Ost- und Westdeutschland besonders tion in Nordrhein-Westfalen mit der Metropolregion

auszeichnet. Rhein-Ruhr. Die Kreise der Klasse „eher ländlich“

(29,9 %) befinden sich größtenteils im erweiter-

ten Umfeld der Metropolregionen und können als

Schnitt- und Übergangsstellen zu „sehr ländlich“,

also peripher gelegenen Kreisen (43,5 %) betrach-

6 | Regionale Wirtschaftskraft | Demografie und Raumstrukturtet werden. In Westdeutschland sind weite Teile Städte, wie z. B. Berlin, Leipzig, Dresden oder

von Bayern, Rheinland-Pfalz, Niedersachsen sowie Chemnitz, wirken wie „urbane Inseln“ in einer in

Schleswig-Holstein den „sehr ländlichen“ Regio- weiten Teilen ländlich geprägten Raumstruktur

nen zuzuordnen. (48,1 % „eher ländlich“ und 39,0 % „sehr länd-

lich“). In Ostdeutschland zählen weite Teile von

In Ostdeutschland ist der deutlich geringere An- Mecklenburg-Vorpommern, Sachsen-Anhalt so-

teil an städtischen Regionen (13,0 %) augenfällig wie Thüringen zu den „sehr ländlichen“ Regionen

und diese sind auch weniger räumlich geclustert. (Abbildung 1).

ABBILDUNG 1: LÄNDLICHKEIT UND BEVÖLKERUNGSDICHTE

Ländlichkeit wird nach dem Thünen-Institut (2018) definiert;* Bevölkerungsdichte: EinwohnerInnen je km² (2018)

| Kartengrundlage: © GeoBasis-DE / BKG 2020

| Quellen: Thünen-Institut 2018, Destatis 2020, eigene Berechnung und Darstellung Prognos © Prognos 2020

* Fünf Indikatoren bestimmen die Ländlichkeit: Die Ländlichkeit sinkt mit der Zunahme der Siedlungsdichte, dem Bevölkerungspotenzial und der Erreichbarkeit

großer Zentren. Sie steigt mit dem Anteil an Ein- und Zweifamilienhäusern und dem Anteil der land- und forstwirtschaftlichen Fläche (Thünen-Institut 2018).

7 | Regionale Wirtschaftskraft | Demografie und RaumstrukturOst und West sind also jeweils zu etwa 40 Prozent wald: 3.946 km2) zu finden sind.4 Verglichen mit

„sehr ländlich“ geprägt. Der zentrale Unterschied den drei größten westdeutschen Kreisen, welche

liegt somit in den „eher ländlichen“ und städti- alle in Niedersachsen liegen, sind sie fast doppelt

schen Räumen. Der Westen weist doppelt so vie- so groß (Emsland: 2.884 km2, Region Hannover:

le städtische Regionen auf wie der Osten, wo sich 2.297 km2, Landkreis Osnabrück: 2.122 km2). Die

das Leben mehrheitlich in der mittleren Kategorie durchschnittliche Flächengröße der ostdeutschen

abspielt. Kreise insgesamt ist mit 1.415 km2 etwa zwei-

mal so groß wie in Westdeutschland (767 km2).

Ein zentraler Indikator zur Bestimmung der Länd- Zurückzuführen ist die Größe der Landkreise in

lichkeit einer Region ist die Einwohner- bzw. Be- Ostdeutschland auf Fusionen im Zuge von Kreis-

völkerungsdichte. Diese Kennzahl beschreibt die gebietsreformen, die in drei der fünf ostdeutschen

durchschnittliche Anzahl von Einwohnerinnen und Flächenländern in den letzten Jahren umgesetzt

Einwohnern je Quadratkilometer Gesamtfläche wurden.5

(EW/km2) einer entsprechenden Raumkategorie

und liegt bundesweit bei rund 230 (Stand 2018). In der gesamtdeutschen Perspektive leben in

Westdeutschland mit durchschnittlich 269 Ein-

Wie Abbildung 1 verdeutlicht, zeigen sich klare wohnerinnen und Einwohnern fast doppelt so

Unterschiede zwischen kreisfreien Städten und viele Menschen auf einem Quadratkilometer wie

Landkreisen. Aber auch in der Ost-West-Perspek- in Ostdeutschland (149 EW/km²). Oder anders

tive sind deutliche Unterschiede erkennbar. Dicht ausgedrückt: Ostdeutschland umfasst etwa 30

besiedelt sind erwartungsgemäß die größtenteils Prozent der Fläche Deutschlands, dort leben aber

im Westen liegenden Großstädte bzw. Metropol- nur 20 Prozent der Einwohnerinnen und Einwoh-

regionen sowie deren Umgebung. Dort liegt die ner. Noch deutlicher wird der Unterschied, wenn

Bevölkerungsdichte bei rund 1.160 EW/km2. Auf Ostdeutschland ohne Berlin betrachtet wird (116

Ebene der Bundesländer zeigt sich dies in hohen EW/km2). Der Unterschied zwischen Ost und

Bevölkerungsdichten in den Stadtstaaten (Berlin: West hat sich seit 1995 durch eine unterschied-

4.090 EW/km2, Hamburg: 2.438 EW/km2, Bre- liche Bevölkerungsentwicklung weiter vergrößert

men: 1.627 EW/km2). Nordrhein-Westfalen verfügt (Westdeutschland: 252 EW/km2, Ostdeutschland:

mit 526 EW/km2 über die höchste Bevölkerungs- 162 EW/km2).6 Daraus ergibt sich für Westdeutsch-

dichte aller deutschen Flächenländer.2 land auch ein erhöhter Anteil an Siedlungsfläche

(2018: 10 %) im Vergleich zu Ostdeutschland (8 %).

Auf Ebene der Landkreise zeigt sich eine beson-

ders dünne Besiedlung in den flächenintensi-

ven Kreisen in Ostdeutschland (z. B. Uckermark:

39 EW/km2, Mecklenburgische Seenplatte: 47 EW/

km2), wodurch die ostdeutschen Bundesländer die

geringsten Bevölkerungsdichten in Deutschland

aufweisen (Mecklenburg-Vorpommern: 69 EW/

km2, Brandenburg: 85 EW/km2).3 Dies liegt maß-

geblich daran, dass die flächenmäßig größten

Kreise Deutschlands allesamt in Ostdeutschland

(Mecklenburgische Seenplatte: 5.496 km2, Lud-

Die genannten Landkreise haben jeweils eine Fläche, die bis zu zweimal so

wigslust-Parchim: 4.767 km2, Vorpommern-Greifs-

4

groß ist wie das Saarland (2.571 km²), das kleinste Flächenland in Deutsch-

land.

2

Die Bevölkerungsdichte von Nordrhein-Westfalen liegt damit über der der 5

Mecklenburg-Vorpommern, Sachsen-Anhalt und Sachsen haben aufgrund des

Niederlande (knapp 500 EW/km²), die (mit Ausnahme von Malta) in Europa demografischen Wandels ihre Verwaltungsstrukturen angepasst.

die höchste Bevölkerungsdichte aufweisen.

6

Dabei ist auch zu berücksichtigten, dass Mecklenburg-Vorpommern, Sachsen

3

Diese ostdeutschen Bundesländer liegen damit allerdings immer noch über und Sachsen-Anhalt in den letzten Jahren Kreisgebietsreformen durchgeführt

dem Niveau von Schweden (25 EW/km²), Litauen (ca. 45 EW/km²) oder Bulga- und dabei kleinere Landkreise zu großen Flächenkreisen fusioniert ha-

rien (ca. 64 EW/km²). ben.

8 | Regionale Wirtschaftskraft | Demografie und Raumstruktur2.2 Infrastruktur: Gut vernetzt? oder die Erreichbarkeit von Mobilitätsknoten-

punkten näher beleuchtet (Abbildung 2).7

Neben der Raumstruktur bestehen in verschie- Ostdeutschland ist durch eine Kombination an gro-

denen infrastrukturellen Bereichen erkennbare ßen, dünn besiedelten Flächenkreisen und eine

Unterschiede zwischen ost- und westdeutschen vergleichsweise geringe Zahl an Großstädten und

Regionen. Im Folgenden werden zentrale Infra- Agglomerationsräumen geprägt. Die weitläufige

strukturindikatoren wie die Breitbandversorgung

7

Weitere Infrastrukturaspekte wie die Erreichbarkeit von Krankenhäusern oder

Supermärkten sind nicht Bestandteil dieser Untersuchung. Ausführliche Daten

und Rankings hierzu finden sich in der großen Deutschland-Studie 2019 „Wo

leben Familien und Senioren am besten?“ (ZDF/Prognos 2019).

ABBILDUNG 2: BREITBANDVERFÜGBARKEIT UND WEITERE INFRASTRUKTURELLE INDIKATOREN

Breitbandverfügbarkeit (≥ 50 Mbit/s) Ende 2019*

| Kartengrundlage: © GeoBasis-DE / BKG 2020

| Quellen: Bundesministerium für Verkehr und digitale Infrastruktur, atene KOM GmbH 2020, Bundesamt für Kartographie und Geodäsie 2020, BBSR 2020, © Prognos 2020

eigene Berechnung und Darstellung Prognos

* Anteil der privaten Haushalte mit einer Breitbandversorgung ≥ 50 Mbit/s (alle Technologien) an allen Haushalten in Prozent. Die Breitbandverfügbarkeit umfasst

leitungsgebundene und drahtlose Technologien. Alle Angaben beziehen sich immer auf die Downloadgeschwindigkeit (Bundesministerium für Verkehr und digitale

Infrastruktur, atene KOM GmbH 2020).

9 | Regionale Wirtschaftskraft | Demografie und RaumstrukturStruktur spiegelt sich in infrastrukturellen Kennzif- Die Erreichbarkeitsunterschiede sind daher nicht

fern zur Erreichbarkeit und Verfügbarkeit wider. zwischen Ost und West interessant, sondern eher

zwischen einzelnen Bundesländern und Regionen.

Im Vergleich zu Westdeutschland weist Ostdeutsch- Dies zeigt sich beispielsweise bei der Erreichbar-

land eine unterdurchschnittliche Abdeckung mit keit des nächsten Bundesautobahn-Anschlusses

und Verfügbarkeit von Breitband auf. Da sich (BAB-Anschlussstelle): In Niedersachsen braucht

die Ausbauziele der Bundesregierung maßgeblich es rechnerisch rund 17 Minuten bis zur nächsten

an der Zahl der erreichten Haushalte orientieren, Auffahrt und damit ebenso lange wie im Durch-

bieten dünn besiedelte Gebiete tendenziell eine schnitt Ostdeutschlands. In einzelnen Kreisen dau-

schlechtere Breitbandausstattung. So verfügen ert es hingegen häufig deutlich länger; am längsten

(Stand Ende 2019) knapp 87 Prozent der ostdeut- in Lüchow-Dannenberg (Niedersachsen) mit einer

schen Haushalte über eine Breitbandausstattung durchschnittlichen Fahrtzeit von 53 Minuten und

von mindestens 50 Mbit/s, während es in West- im Landkreis Stendal (Sachsen-Anhalt, 46 min). Im

deutschland mit 93 Prozent knapp 6 Prozentpunk- Erzgebirgskreis (Sachsen) benötigt man mit durch-

te mehr sind. Berlin liegt mit über 98 Prozent, wie schnittlich 79 Minuten am längsten zum nächsten

auch die anderen Stadtstaaten Hamburg und Bre- IC-/EC-/ICE-Bahnhof. In Westdeutschland beträgt

men, deutlich über dem Bundesschnitt (knapp die längste durchschnittliche Fahrtzeit 74 Minuten

92 %). Ausstattungsdefizite sind hauptsächlich in im Landkreis Tirschenreuth (Bayern). Schlusslicht

den ostdeutschen Flächenländern Mecklenburg- bei der Erreichbarkeit des nächsten internationa-

Vorpommern und Sachsen-Anhalt auszumachen. len Flughafens ist das westdeutsche Nordfriesland

Nur knapp 76 bzw. 78 Prozent der Haushalte ha- mit durchschnittlich 122 Minuten, knapp hinter

ben dort Zugang zu schnellem Internet. Sachsen, dem ostdeutschen Vorpommern-Rügen (119 min).

Brandenburg und Thüringen liegen mit etwa 85, Die weitläufigen räumlichen Strukturen Ost-

88 bzw. 89 Prozent nur knapp unter dem Bun- deutschlands mit wenigen Oberzentren spiegeln

desschnitt. Der Rückstand der ostdeutschen Flä- sich auch im Pendlerverhalten der Bevölkerung

chenländer hängt maßgeblich ab von der geringen wider. Im Jahr 2017 hatten 12,1 Prozent der so-

Siedlungsdichte, dem hohen Anteil an ländlichen zialversicherungspflichtig Beschäftigten im Osten

Gebieten und dem Fehlen größerer Städte; Fakto- einen Arbeitsweg von 50 Kilometern und mehr

ren, die das wirtschaftliche Erschließungspotenzial (Westdeutschland: 10,4 %). Interessant ist dabei

für Telekommunikationsanbieter begrenzen.8 allerdings, dass im Osten in den letzten zehn Jah-

ren eine abnehmende Tendenz auszumachen ist

Gemessen an der durchschnittlichen Pkw-Fahrt- (2007: 13,5 %), während die Anteile im Westen an-

zeit in Minuten9 sind Oberzentren (37 min in Ost- gesichts steigender Mobilitätsbereitschaft sowie

deutschland vs. 27 min in Westdeutschland), IC-/ weitgehend angespannter Wohnungsmärkte stei-

EC-/ICE-Bahnhöfe (30 vs. 25 min), Anschlussstellen gen (2007: 9,4 %).

der Bundesautobahn (18 vs. 14 min) sowie Flughä-

fen (64 vs. 54 min) in Ostdeutschland schwieriger

zu erreichen als in Westdeutschland, wobei auch in

ländlichen Gegenden Westdeutschlands eine teils

schlechte Anbindung zu verzeichnen ist.

8

Allerdings ist Westdeutschland in Bezug auf die Breitbandversorgung

keineswegs das Maß aller Dinge. Norwegen, Niederlande und das Vereinigte

Königreich haben bereits über 95 Prozent ihrer Haushalte angeschlossen.

9

Es handelt sich um den flächengewichteten Durchschnittswert der Pkw-Fahrt-

zeiten zur nächsten BAB-Anschlussstelle (bzw. zum Flughafen oder zur IC-/EC-/

ICE-Haltestelle). Die Erreichbarkeitsberechnungen basieren auf Routensuchen

in einem Straßennetzmodell. Die Ermittlung der für Straßentypen zugrunde ge-

legten Pkw-Geschwindigkeiten erfolgt in Abhängigkeit von Ausbaustand sowie

siedlungsstrukturellen und topografischen Gegebenheiten (BBSR 2020).

10 | Regionale Wirtschaftskraft | Demografie und Raumstruktur2.3 Bevölkerungsentwicklung: Der Anteil Ostdeutschlands an der Gesamtbevöl-

Wer wächst, wer schrumpft? kerung sinkt seit 1991 (22,4 % und 18 Mio. Men-

schen) kontinuierlich. In den 30 Jahren seit der

Wiedervereinigung hat Ostdeutschland rund 1,8

Deutschland erlebte in den zurückliegenden 30 Millionen Einwohnerinnen und Einwohner (−9,8 %)

Jahren unterschiedliche Phasen und Wellen der Be- verloren. Auf Ebene der Bundesländer verzeichne-

völkerungsentwicklung. Zur Wende lebten knapp te im Osten lediglich Berlin (+6,5 %) einen Zuwachs.

80,3 Millionen Menschen in Deutschland. Diese Geburten, Lebenserwartung und Wanderungsbe-

Zahl wuchs bis 2002 auf knapp 82,5 Millionen wegungen bestimmen diese Entwicklung. Im Jahr

an, während sie anschließend bis 2010 auf 81,8 2019 lebten 80,5 Prozent der Gesamtbevölkerung

Millionen zurückging. Im Jahr 2019 lag die Bevöl- Deutschlands im Westen und 19,5 Prozent im Os-

kerungszahl bei 83,2 Millionen Menschen (Abbil- ten.

dung 3), ein Fünftel davon in Ostdeutschland.10

10

Die Bevölkerungszahl in Ost- und Westdeutschland wurde durch den Zensus

2011 korrigiert.

ABBILDUNG 3: BEVÖLKERUNGSENTWICKLUNG UND WANDERUNGSBEWEGUNGEN SEIT 1991

Bevölkerungsentwicklung 1991 bis 2019 (Index: 1991 = 100)* sowie absolute Wanderungsbewegungen

| Quellen: Destatis 2020, eigene Berechnung und Darstellung Prognos © Prognos 2020

* Hinweis: Der Zensus 2011 hat zu einer Reduktion der Bevölkerungszahl in Deutschland um ca. 1,5 Millionen geführt.

11 | Regionale Wirtschaftskraft | Demografie und RaumstrukturDer Rückgang der ostdeutschen Bevölkerung seit und 2002 mit jährlich über 200.000 Menschen,

1991 ist zunächst auf einen deutlichen Sterbeüber- die von Ost nach West umzogen. Gleichzeitig wan-

schuss (Gestorbene > Geborene) zurückzuführen. derten durchschnittlich lediglich ca. 130.000 Men-

Dieser betrug in Ostdeutschland in den Jahren schen pro Jahr in die entgegengesetzte Richtung.11

1991 bis 1996 durchschnittlich fast 100.000 Men- Im gesamten Zeitraum von 1991 bis 2019 zogen

schen pro Jahr. Im Zeitraum 1997 bis 2018 lag insgesamt 4,93 Millionen Menschen von Ost- nach

der Sterbeüberschuss noch bei durchschnittlich Westdeutschland. In umgekehrter Richtung von

55.000 Personen pro Jahr. Seit dem Jahr 2011 ist West- nach Ostdeutschland waren es 3,86 Milli-

in Ostdeutschland eine Trendwende zu beobach- onen Menschen, was für Westdeutschland einen

ten. So wuchs die Bevölkerung von 2011 bis 2019 Binnenwanderungsgewinn von 1,07 Millionen

um rund 300.000 Menschen bzw. rund 2 Prozent. Menschen seit 1991 bedeutet.

Allerdings ist diese Entwicklung nicht „flächende-

ckend“. In den ostdeutschen Flächenländern konn- Wie Abbildung 4 zeigt, sollte der allgemeine Zu-

te lediglich Brandenburg seit 2011 einen signifi- wachs der ostdeutschen Bevölkerung aber nicht

kanten Bevölkerungszuwachs um ca. 2,8 Prozent darüber hinwegtäuschen, dass in weiten Teilen,

verzeichnen. Während sich die Bevölkerungszahl besonders in ländlichen Regionen, die Bevölke-

von Mecklenburg-Vorpommern und Sachsen kaum rungsentwicklung weiterhin rückläufig ist und

verändert hat, ist sie in Sachsen-Anhalt und Thü- sich das Wachstum auf einige wenige attraktive

ringen weiterhin rückläufig (−3,6 bzw. −2,2 % seit und dynamische Ballungsräume beschränkt (u. a.

2011). Berlin +175.000, Potsdam +14.000 und Leipzig

+43.000 Menschen) mit Wachstumsraten von über

Westdeutschland verzeichnete zwischen 1991 5 Prozent im Zeitraum von 2014 bis 2018. Hinter

und 1996 einen leichten Geburtenüberschuss von dem Zuzug nach Ostdeutschland stehen in diesen

jahresdurchschnittlich knapp 400 Menschen, seit urbanen Räumen häufig gute Arbeitsmöglichkeiten

1997 dann einen durchschnittlichen Sterbeüber- in Kombination mit noch relativ entspannten Woh-

schuss von rund 85.000 Menschen jährlich. Seit nungsmärkten im Vergleich zu west- und süddeut-

1991 ist die Bevölkerung in Westdeutschland um schen Metropolen. Die positivere Bevölkerungsent-

knapp 7,5 Prozent gewachsen. Doch auch in West- wicklung der letzten Jahre in West- im Vergleich zu

deutschland ist diese Entwicklung nicht „flächen- Ostdeutschland kann u. a. durch ein deutlich höhe-

deckend“. Einige Städte und städtische Regionen res Außenwanderungssaldo im Westen mit deutli-

sind in den 30 Jahren geschrumpft (u. a. Bremerha- chen Wanderungsgewinnen aus europäischen und

ven, Wilhelmshaven, Pirmasens oder das nördliche außereuropäischen Ländern erklärt werden.

Ruhrgebiet). Seit 2011 wuchs die westdeutsche

Bevölkerung um knapp 2,5 Millionen Menschen In Deutschland zeigt sich ein übergreifender

bzw. 4 Prozent und damit deutlich stärker als die Trend: das Wachstum städtischer Regionen und

ostdeutsche. die Schrumpfung bzw. Stagnation und Alterung der

Bevölkerung auf dem Land. In der Folge fehlen ge-

Die Trendwende in der Bevölkerungsentwick- rade in den ländlichen Regionen zunehmend junge

lung Ostdeutschlands geht einher mit innerdeut- und qualifizierte Fachkräfte. Dies gilt für Ost- und

schen Netto-Wanderungsgewinnen (Abbildung 3). Westdeutschland gleichermaßen, allerdings ist

Seit 2013 ziehen erstmals mehr Menschen von dieser Trend in Ostdeutschland deutlich stärker

Westdeutschland nach Ostdeutschland, mit einem ausgeprägt.

durchschnittlichen jährlichen Plus für Ostdeutsch-

land von 6.400 Personen (2013−2019). Von 1991

bis 2010 wanderten hingegen noch ca. 185.000

Menschen jahresdurchschnittlich von Ost- nach

Westdeutschland. Die größten Wellen fanden direkt 11

Auffällig ist dabei im Übrigen, dass besonders in den ersten Jahren nach

nach der Wiedervereinigung 1991 bzw. 1992 statt der Wiedervereinigung der Großteil der West-Ost-Wanderer Männer waren (bis

sowie nach der Jahrtausendwende 2000, 2001 1994 durchschnittlich 60 %).

12 | Regionale Wirtschaftskraft | Demografie und RaumstrukturABBILDUNG 4: BEVÖLKERUNGSENTWICKLUNG DER LETZTEN JAHRE AUF KREISEBENE

Entwicklung des Bevölkerungsstands von 2014 bis 2018 in Prozent

| Kartengrundlage: © GeoBasis-DE / BKG 2020

| Quellen: Destatis 2020, eigene Berechnung und Darstellung Prognos © Prognos 2020

2.4 Bevölkerungsstruktur: westdeutsche Bevölkerung mit +4,5 Jahren ver-

Jung, alt, international? gleichsweise langsam gealtert. Der „Vorsprung“

Ostdeutschlands beim Durchschnittsalter war be-

reits wenige Jahre nach der Einheit aufgebraucht

Die großen Abwanderungswellen Anfang der (Abbildung 5).

1990er- und 2000er-Jahre von in weiten Teilen

jungen Menschen in Kombination mit einem ge- Leichte Unterschiede finden sich auch bei der

ringen Zuzug von Frauen in gebärfähigem Alter Lebenserwartung zwischen Ost- und West-

führten zu einem deutlichen Alterungsprozess in deutschland. Im Westen leben die Menschen im

Ostdeutschland. Erkennbar wird das beispielswei- Durchschnitt mit 80,9 Jahren ca. 0,6 Jahre län-

se am Durchschnittsalter, welches für die ost- ger als im Osten (80,3 Jahre). Allerdings lag im

deutsche Bevölkerung seit 1991 um knapp acht Jahr 2017 mit Bremerhaven der Stadtkreis mit

Jahre auf 46,2 Jahre gestiegen ist. Parallel ist die der niedrigsten Lebenserwartung (77,9 Jahre)

13 | Regionale Wirtschaftskraft | Demografie und RaumstrukturABBILDUNG 5: ENTWICKLUNG DES DURCHSCHNITTSALTERS SEIT 1991

Durchschnittsalter der Bevölkerung in Jahren

| Quellen: Destatis 2020, eigene Berechnung und Darstellung Prognos © Prognos 2020

ebenso in Westdeutschland wie mit Starnberg Die Karte zeigt eine fast durchgehend dunklere

der Landkreis mit der höchsten Lebenserwartung Einfärbung im Westen Deutschlands (Abbildung 6).

(83,6 Jahre).12 Vor allem in Norden und Süden ist der Jugendquo-

tient überdurchschnittlich hoch. In Ostdeutschland

Erkennbar ist der Alterungsprozess der Bevölke- liegen die „jüngsten“ Regionen westlich von Berlin

rung in Ostdeutschland auch an der Entwicklung und um Dresden herum. Ein signifikantes Stadt-

der Zahl der Personen im erwerbsfähigen Alter Land-Gefälle ist nicht zu erkennen.13

(20−64 Jahre) sowie am Alten- und Jugendquo-

tienten. Während die Zahl der Erwerbsfähigen in Die Bevölkerung in Ostdeutschland ist nicht nur

Westdeutschland trotz der insgesamt alternden deutlich älter, sie ist auch weniger international

Gesellschaft im Zeitraum von 1991 bis 2018 um geprägt als im Westen. Der Anteil der ausländi-

1,4 Prozent (570.000) auf 40,3 Millionen gestie- schen Bevölkerung hat in den letzten Jahren in

gen ist, schrumpfte diese für den Arbeitsmarkt Deutschland zugenommen und lag in Ostdeutsch-

entscheidende Altersgruppe in Ostdeutschland im land mit 7,9 Prozent im Jahr 2018 deutlich unter

gleichen Zeitraum um 15 Prozent bzw. 1,7 Millio- dem westdeutschen und bundesdeutschen Niveau

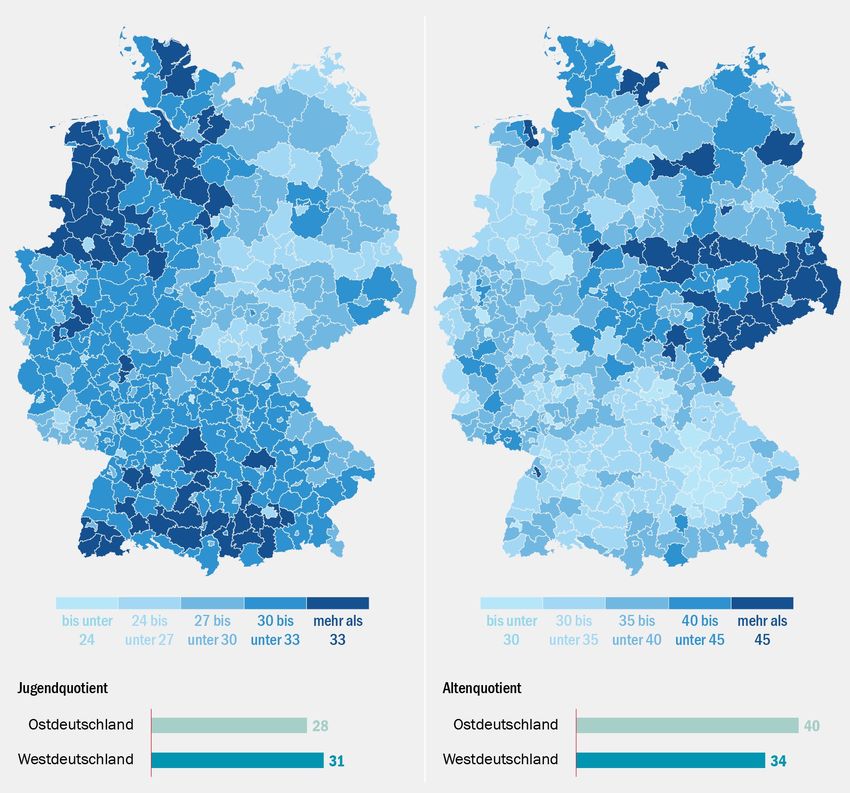

nen auf 9,5 Millionen. Der ostdeutsche Altenquo- (13,2 bzw. 12,2 %). In Ostdeutschland liegt ledig-

tient (Anteil der Bevölkerung ab 65 Jahre an der lich Berlin mit knapp 19 Prozent über diesem Ni-

Bevölkerung zwischen 20 und 64 Jahren) liegt mit veau (Destatis 2017). Deutschlandweit zeigt sich

40 deutlich über dem westdeutschen Niveau von ein erheblicher Unterschied zwischen städtischen

34. Diese Kennzahl ist besonders in den periphe- und ländlichen Regionen. Die ländlichen Regi-

ren ländlichen Teilen Ostdeutschlands stark erhöht onen („sehr ländlich“ und „eher ländlich“ nach

(Abbildung 6). Thünen-Institut 2018) weisen mit 8,8 Prozent ei-

nen nur etwa halb so hohen Ausländeranteil auf

Der Jugendquotient (Anteil der Bevölkerung unter wie die städtischen Regionen (16,5 %). Sowohl in

20 Jahren an der Bevölkerung zwischen 20 und 64 Ost- als auch in Westdeutschland kommt die aus-

Jahren) ist mit 28,0 in Ostdeutschland niedriger ländische Bevölkerung mehrheitlich aus Europa. In

als im Westen (31,0), sodass die ostdeutsche Be- Ostdeutschland dabei überproportional viele Men-

völkerung auch „von unten“ weniger verjüngt wird. schen aus osteuropäischen Staaten wie Polen oder

Russland.

12

Diese Kennzahl korreliert mit anderen Indikatoren, wie z. B. dem Wohlstand,

Bildungs- und Einkommensniveau sowie den strukturellen Merkmalen regiona-

ler Arbeitsmärkte (u. a. Berufe, strukturelle Arbeitslosigkeit). 13

Ausgewiesen ist jeweils der Mittelwert der Jahre 2014−2018.

14 | Regionale Wirtschaftskraft | Demografie und RaumstrukturABBILDUNG 6: JUGEND- UND ALTENQUOTIENT (MITTELWERT DER JAHRE 2014 BIS 2018) Jugendquotient: Anteil der Bevölkerung unter 20 Jahren an der Bevölkerung zwischen 20 und 64 Jahren Altenquotient: Anteil der Bevölkerung ab 65 Jahre an der Bevölkerung zwischen 20 und 64 Jahren | Kartengrundlage: © GeoBasis-DE / BKG 2020 | Quellen: Destatis 2020, eigene Berechnung und Darstellung Prognos © Prognos 2020 15 | Regionale Wirtschaftskraft | Demografie und Raumstruktur

2.5 Synopse: Demografische Muster Bezüglich der räumlichen Verteilung ist erkennbar,

deutscher Regionen dass sich die Gruppen auf verschiedene Bundeslän-

der verteilen und in Deutschland breit gestreut sind.

Allerdings können auch klare geografische Muster

Ausgehend von den vorangestellten Analysen und festgestellt werden (Abbildung 7 und Tabelle 1):

strukturellen Merkmalen wurden mithilfe statisti-

scher Clusteranalysen14 die deutschen Regionen ■■ Die stark schrumpfenden Regionen (Klasse 1)

nach demografischen Mustern in verschiedene sind in Ostdeutschland mit einem Anteil von 53

Cluster eingeordnet. Die Clusteranalyse basiert da- Prozent (41 der insgesamt 77 Kreise und kreis-

bei auf einer Reihe von Indikatoren aus den Berei- freien Städte in Ostdeutschland) weit über-

chen Bevölkerungsentwicklung, Altersstruktur, Her- durchschnittlich vertreten. In Westdeutschland

kunft und Lebenserwartung, die in den vorherigen schrumpfen lediglich sechs Kreise und kreis-

Abschnitten näher beleuchtet wurden. Mithilfe der freie Städte (u. a. Südwestpfalz und Zweibrü-

Methode wurden für die 401 Kreise und kreisfrei- cken) entsprechend stark.

en Städte dominante und prägende Unterschiede

aufgedeckt und bestimmt. Die fünf sich daraus er- ■■ Die stagnierenden und eher älteren Regionen

gebenden Cluster umfassen jeweils demografisch (Klasse 2) machen sowohl in Ost- (25 %) als

ähnliche Kreise: auch in Westdeutschland (22 %) knapp ein

Viertel aller Kreise aus.

Klasse 1: schrumpfend, alt und geringer

Ausländeranteil ■■ Zu den leicht wachsenden und ansonsten

durchschnittlichen Regionen (Klasse 3) zählen

Klasse 2: stagnierend (bzw. Binnenab- 17 Prozent der ostdeutschen Regionen. Hierbei

wanderung) und eher älter handelt es sich hauptsächlich um das Berliner

Umland und Städte wie Dresden, Magdeburg.

Klasse 3: leicht wachsend, ansonsten Rostock oder Erfurt. Die westdeutschen Krei-

durchschnittlich se und kreisfreien Städte können zu gut einem

Drittel dieser Gruppe zugeordnet werden. Sie

Klasse 4: wachsend, jung und eher ländlich mit finden sich hauptsächlich in den ländlicheren

hoher Lebenserwartung Teilen von Nordrhein-Westfalen, Niedersach-

sen, Schleswig-Holstein und Bayern.

Klasse 5: wachsend, städtisch und international

■■ Die wachsenden, jungen und eher ländlichen

Regionen (Klasse 4) befinden sich vollständig

im Westen Deutschlands – und hier vornehm-

lich im Süden (Bayern und Baden-Württem-

berg). 27 Prozent der Regionen zählen zu die-

sem Typus.

■■ Zu den wachsenden und international gepräg-

ten Städten (Klasse 5) gehören in Ostdeutsch-

land Berlin, Potsdam, Leipzig und Jena, was

einem Anteil von 5 Prozent entspricht. In West-

deutschland gehören 45 Städte bzw. rund

14 Prozent aller Regionen zu dieser Klasse.

14

Hierarchische Clusteranalyse nach Ward, Distanzkriterium: quadrierte

euklidische Distanz.

16 | Regionale Wirtschaftskraft | Demografie und RaumstrukturSie können auch lesen