Aktuelle Entwicklungen am Kapitalmarkt - Webkonferenz Frankfurt, 20. Oktober 2020 - Union Investment

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Webkonferenz Aktuelle Entwicklungen am Kapitalmarkt Frankfurt, 20. Oktober 2020

| Ihre Referenten Christian Kopf, Leiter Rentenfondsmanagement Benjardin Gärtner, Leiter Aktienfondsmanagement Tagesordnung der heutigen Webkonferenz 1. Volkswirtschaftliche Lage (Kopf) 2. Sonderthema IWF-Jahrestagung (Kopf) 3. Aktienmärkte (Gärtner) 4. Renten- und Währungsmärkte (Kopf) Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Vorschau Mittwoch, 4. November Einschätzung zur US-Präsidentschaftswahl mit Dr. Jörg Zeuner Dienstag, 17. November Aktuelles von den Kapitalmärkten mit B. Gärtner und C. Kopf Dienstag, 1. Dezember 2020 Investment-Highlights: Corporate Bonds mit Stephan Ertz Mittwoch, 16. November Aktuelles von den Kapitalmärkten mit B. Gärtner und C. Kopf

Aktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 4

Volkswirtschaftliche Lage

Anhaltende

1. Wir lernen mit dem Virus zu leben

Wirtschaftserholung

2. Ein entscheidender Sieg der Demokraten bei

den US-Wahlen wird immer wahrscheinlicher

3. Langsamer Anstieg der Inflation bei

unveränderten Leitzinsen sollte zu fallenden

Realzinsen führen

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

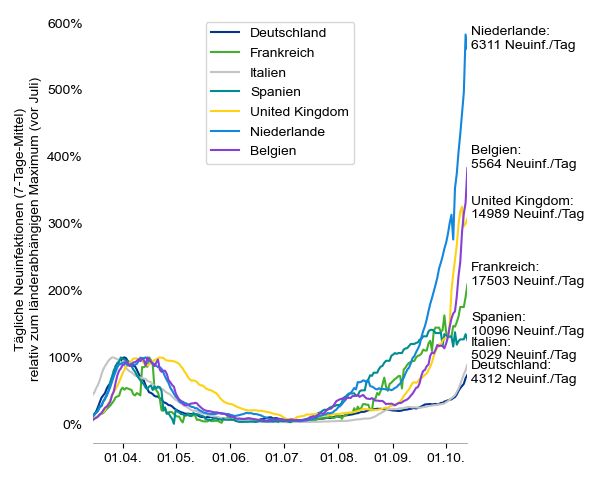

Aktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 5 Coronavirus-Pandemie: Weiterer Anstieg der Neuinfektionszahlen in allen großen europäischen Ländern außer Spanien … Die Zahl der Neuinfektionen ist in allen Neuinfektionen relativ zum länderabhängigen Maximum (vor Juli) betrachteten europäischen Ländern außer Spanien weiter angestiegen. Dies betrifft auch Frankreich, wo vergangene Woche zunächst ein Abflachen der Zahlen festgestellt wurde Die Zahl der Hospitalisierungen und Intensivpatienten ist zwar weiterhin vergleichsweise gering. Soweit Daten verfügbar sind, kann auf niedrigem Niveau jedoch ein kontinuierlicher Anstieg, weitestgehend proportional zu den zeitverschobenen Neuinfektionszahlen, beobachtet werden In Amsterdam und Rotterdam mussten Notauf- nahmen aufgrund belegter Betten und Personal- engpässen zeitweise schließen. Die Regierung ordnete einen zweiwöchigen Teil-Lockdown an Quelle: Bloomberg, eigene Berechnungen. Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 6

… aber wir lernen, mit dem Virus zu leben …

Deutlicher Rückgang der Todesfälle Schnellere und günstigere Tests

Summe Todesfälle / Summe Infektionen

Ver- PCR- PCR- Antigen- Im Unterschied zur ersten Welle

1. Welle* fahren Test Schnell- test

15,2% geht der aktuelle Infektions-

2. Welle** test

<

anstieg nicht mehr mit deutlich

Dauer höheren Todesfällen einher.

11,3%

2-3 15

3-5 Tage

Stunden Minuten

Durch höhere Testkapazitäten

Genauig- werden mehr asymptomatische

keit sehr mittel Fälle entdeckt, die Viruslast ist

4,7% hoch

hoch bis hoch durch die weite Verbreitung von

Mund-Nasen-Masken geringer

1,2% 0,9% 1,3% Kosten und die Behandlungsmethoden

hoch mittel gering wurden verbessert.

Deutschland Spanien Frankreich

*1. Januar – 31. Mai 2020 **1. Juni – 3. September 2020

Quelle: eigene Berechnungen

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 7

… und die Wirtschaft passt sich an

Entwicklung der Einzelhandelsumsätze in den USA

Marktanteile in Prozent

18

Durch die Coronavirus-

Internethandel

16,1 %

Pandemie wurden langfristige

15 In drei Monaten weitere <

Strukturveränderungen auf

4,3% Marktanteil gewonnen

wenige Monate komprimiert.

12

In fünf Jahren

9 4,3% Marktanteil gewonnen Die Krise hat den Trend zur

Digitalisierung beschleunigt.

Etablierte Technologiekonzerne

6

profitieren davon besonders,

während stationäre Geschäfts-

3 modelle unter Druck geraten

Kaufhäuser

1,8 %

0

1999 2002 2005 2008 2011 2014 2017

Quellen: Bloomberg, US Census, Union investment.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 8 Der Zuspruch für Populisten ist rückläufig Deutsche Umfrage: „Die Bundesre- Britische Umfrage: „Boris Johnson US-Umfrage: „Mit Donald Trumps gierung macht ihre Arbeit eher gut“ macht seine Arbeit eher gut“ Amtsführung bin ich einverstanden“ 90% 90% 90% 80% 80% 80% 70% 70% 70% 60% 60% 60% 50% 50% 50% 40% 40% 40% 30% 30% 30% September 19 März 20 September 20 September 19 März 20 September 20 September 19 März 20 September 20 Quellen: Forschungsgruppe Wahlen: Politbarometer (Deutschland), YouGov (Großbritannien), Gallup (USA). Stand: 5. Oktober 2020 Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 9

Joe Biden gilt aktuell als klarer Favorit in der US-Präsidentschaftswahl

Wahlumfragen: National und Schlüsselstaaten* Implizite Wettwahrscheinlichkeiten

Vorsprung in Prozentpunkten (Anzahl der zu vergebenden Wahlmännerstimmen) In Prozent

Trumps Vorsprung in 2016: 70

68% Biden

34 Wahlmännerstimmen

77.744 abgegebene Stimmen 65

+10,4 PP

60

+8,0 PP

(16) +7,2 PP +7,3 PP

(10) (20) 55

+4,5 PP 50

(29) +3,9 PP

(11)

+2,9 PP

(15)

45

40

37% Trump

35

National Michigan Wisconsin Pennsylvania Florida Arizona North Carolina Mrz. 20 Mai. 20 Jul. 20 Sep. 20

*Staaten, die Trump 2016 mit knappem Vorsprung gewonnen hat (Vorsprung im Wahlmännergremium 2016: 34 Stimmen). Quellen: FiveThirtyEight, PredictIt, Union Investment..Stand: 13. Okt. 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 10

Wahrscheinlichkeit für Biden-Sweep steigt weiter

FiveThirtyEight Prognosen: Senat* FiveThirtyEight Prognosen: Repräsentantenhaus*

100 100 Demokraten

95%

80 80

Demokraten

73%

60 60

40 40

Republikaner

27%

20 20

Republikaner

5%

0 0

Aug. 20 Sep. 20 Okt. 20 Aug. 20 Sep. 20 Okt. 20

* Basierend auf Deluxe Model. Quellen: FiveThirtyEight, Union Investment.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 11

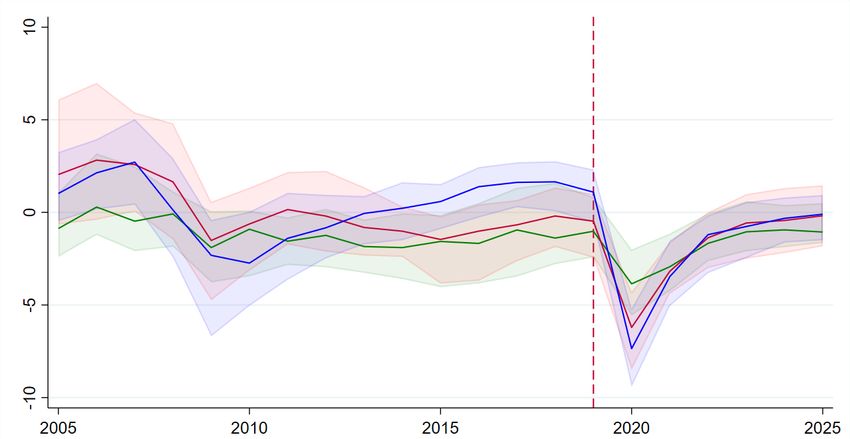

Historischer Konjunktureinbruch – langsame Erholung

Euroraum: Erst 2022 wieder auf Vorkrisenniveau Nur China wird sich v-förmig erholen können

EWU und USA: Entwicklung des realen BIP (Q1/2018 = 100) Veränderung des realen BIP gegenüber Vorjahr

104

100 8,6 %

-10,2 %

96 4,6 %

-15,1 % 3,0 %

2,2 %

92

88 -4,6 %

-7,9 %

84

Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2020 2021 2020 2021 2020 2021

2018 2019 2020 2021

EWU USA Euroraum USA China

Quelle: Union Investment; Stand: 13. Oktober 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 12

USA: Beschäftigung bei den Besserverdienern fast wieder auf

Vorkrisenniveau, bei den Geringverdienern bleibt das Bild sehr düster

US: Veränderung des Beschäftigungsniveaus

ggü. 01/2020 in %, nach Einkommensgruppen

Quelle: www.tracktherecovery.org; aktuellste Daten: 21. August 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 13

Inflation sollte nur moderat ansteigen

Eingepreiste Inflation wieder auf Vorkrisenniveau

Inflation Swap Forward 5Y5Y

Verbraucherpreise 3,0%

J/J, in % (Prognosen von Juni in Klammer)

Land/Region 2019 2020 2021 2,5%

USA 1,8 1,2 (0,6) 1,5 (1,2)

2,0%

EWU 1,2 0,4 (0,5) 1,0 (0,6)

1,5%

Deutschland 1,3 0,6 (0,5) 1,3 (1,4)

Nur zur bankinternen Verwendung

UK 1,8 0,9 1,3 1,0%

Japan 0,5 0,0 (-0,2) 0,1 0,5%

2017 2018 2019 2020

China 2,9 3,1 (3,0) 2,3

Euroland USA

Quelle: Union Investment, Bloomberg; Stand: 13. Oktober 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 14

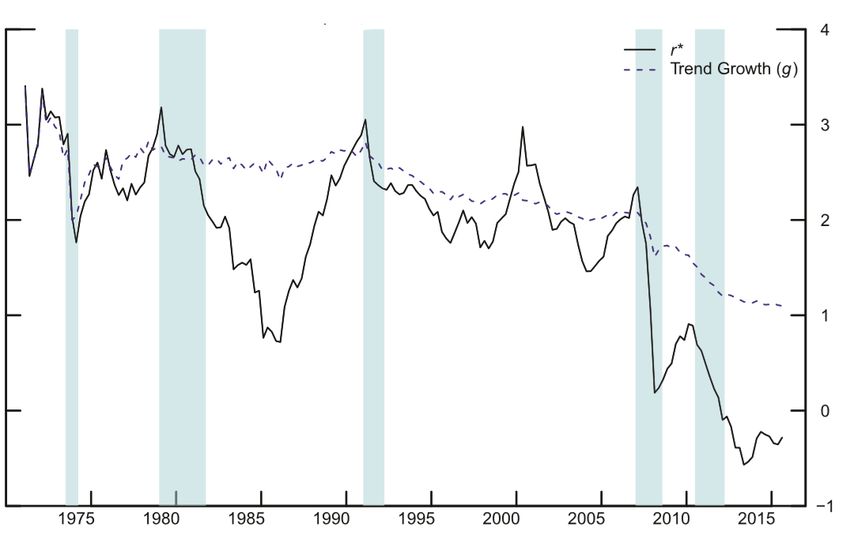

Die Realzinsen sollten weiter sinken

Struktureller Renditeverfall … … wird durch prozyklische Zentralbanken verstärkt

Reales Trendwachstum und gleichgewichtiger Realzins im Euroraum

Eurozone 2020 2021 2022

Nominaler Geldmarktsatz -0,5% -0,5% -0,5%

Erwartete Inflation 0,4% 1,0% 1,2%

Realer Geldmarktsatz -0,9% -1,5% -1,7%

USA 2020 2021 2022

Nominaler Geldmarktsatz 0,1% 0,1% 0,1%

Erwartete Inflation 1,2% 1,5% 1,8%

Realer Geldmarktsatz -1.1% -1,6% -1,9%

Quellen: Kathryn Holston, Thomas Laubach, John C. Williams (2017), Measuring the natural rate of interest: International trends and determinants, Journal of International Economics, Vol. 108, S. S59-

S75, https://doi.org/10.1016/j.jinteco.2017.01.004; Union Investment, Die Werte für 2022 stellen grobe Schätzungen dar und sind keine Prognosen von Union Investment. Stand: 1. Oktober 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken|

Sonderthema

IWF-Jahrestagung:

It’s Mainly Fiscal

Sandra Ebner, CFA

Senior Economist

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 16

IWF-Wachstumsprognosen etwas angehoben

Reales Wirtschaftswachstum in 2020

Veränderung gegenüber Vorjahr in Prozent

Apr 20 Jun 20 Okt 20

4

1,2 1,9

2 1,0

0

-2

-4 -2,3

-6 -5,0

-6,1 -5,8 -5,7

-8

-10 -8,1

Entwickelte Volkswirtschaften Schwellenländer und arme China

Länder, ohne China

Quelle: IWF, World Economic Outlook, Oktober 2020

Source: IMF, World Economic Outlook.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

2Aktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 17

Präzedenzloser Anstieg der Haushaltsdefizite

Primärsaldo der Staatshaushalte, im Ländergruppendurchschnitt

Median und Spannbreiten, in Prozent des Bruttoinlandsproduktes

Prognosebeginn

- 3,9 Hochverschuldete, arme Länder

- 6,2 Schwellenländer mit Marktzugang

- 7,4 Entwickelte Volkswirtschaften

Spannbreite umfasst das Median der unteren Hälfte bis zum Median der oberen Hälfte der Verteilung. Quelle: IWF

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 18

Deutlicher Anstieg der Staatsverschuldung

Entwicklung der Staatsschuldenquoten nach Ländergruppen

In Prozent des Bruttoinlandsproduktes

Entwickelte Volkswirtschaften

+20% im Durchschnitt, +13,8% für Median

Schwellenländer mit Marktzugang

+9,1% im Durchschnitt, +10,4% für Median

Hochverschuldete, arme Länder

+6.7% im Durchschnitt, +5,1% für Median

Linien stellen Medianwerte dar, Spannbreite umfasst das Median der unteren Hälfte bis zum Median der oberen Hälfte der Verteilung. Quelle: IWF. Stand: Oktober 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 19

2021: Positive Vorzeichen für Globale Aktien

(1) Konjunktur und Unternehmensgewinne im

• Anlageklasse Aktien weiter mit hohen

„Frühzyklus“ - 3 Phasen der

Risikoprämien Konjunkturerholung:

• Niedrige Zinsen stützen Bewertungen in der 1. Konsum (seit Ende „Lockdown“ April 2020)

Anlageklasse Aktien 2. Produktion (seit Sommer 2020)

• Aktienmarkt weniger Repräsentant der 3. Investition (ab 2021)

Konjunktur / Bottom Up Analyse erforderlich (2) Gewinnwachstum 2021 > +20%

• Rückschläge zum Ausbau der Aktienquote

(3) Mit anhaltender Unterstützung der Geld- und

Fiskalpolitik erwarten wir einen Abbau der

nutzen Risikoprämien bei Aktien

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 20

Performance Globale Aktien 2020

Aktien Regionen: Hohe Dispersion in 2020 Industriegruppen: hohe Dispersion in 2020

Total Return in € YTD 2020 bis 15.Oktober Total Return in € YTD 2020 bis 15. Oktober

BRAZIL IBOVESPA INDEX -41,1

MSCI WORLD ENERGY INDEX -46,6

IBEX 35 INDEX -27,4 MSCI WORLD BANK INDEX -32,8

FTSE 100 INDEX -25,4 MSCI WORLD INSURANCE INX -19,1

MSCI WD CONSUMER SERVICE -13,7

S&P/BMV IPC -25,0 MSCI WORLD REAL ESTATE -13,0

CAC 40 INDEX -17,4 MSCI WD TELECOM SERVICES -9,6

MSCI WORLD CAP GOODS INX -8,0

FTSE MIB INDEX -17,2 MSCI WORLD BVRG&TABC INX -6,9

HANG SENG INDEX -14,5 MSCI WORLD DIVRS FIN INX -5,8

MSCI WORLD UTILITIES INX -2,3

Euro Stoxx 50 Pr -12,7 MSCI WD PHARM & BIOTECH 0,4

S&P/TSX COMPOSITE INDEX -6,2 MSCI WORLD 1,0

MSCI WORLD CONS APRL INX 1,3

DAX INDEX -4,1 MSCI WORLD MATERIALS INX 2,5

DOW JONES INDUS. AVG -2,3 MSCI WORLD COM&Prf.Servo 3,8

MSCI WORLD FOOD/STPL INX 5,5

SWISS MARKET INDEX -0,6 MSCI WD TRANSPORTATION 6,2

NIKKEI 225 -0,3 MSCI WORLD HEALTH INDEX 7,1

MSCI WD HOUSE & PER PROD 8,8

OMX STOCKHOLM 30 INDEX 4,1 MSCI WRLD/MEDIA & ENT 12,3

S&P 500 INDEX 5,2 MSCI WORLD AUTO COMP INX 18,8

MSCI WORLD SEMI/SEMI EQP 25,8

CSI 300 INDEX 19,0 MSCI WD SOFTWARE &SERVS 26,4

NASDAQ COMPOSITE 26,5 MSCI WD TECH HARDW& EQM 33,2

MSCI WORLD RETAILING INX 36,8

-50 -40 -30 -20 -10 0 10 20 30 40

-60 -50 -40 -30 -20 -10 0 10 20 30 40 50

Quelle: Bloomberg, UI, 16. Oktober 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 21

Volatilitätsmärkte

Volatilitätsindex VIX bleibt vor Wahl/Impfstoff erhöht Volatilitätsindex VVIX bleibt vor Wahl/Impfstoff erhöht

CBOE Volatility Index / erwartete Volatilität auf den S&P 500 Index CBOE VVIX Index erwartete Volatilität auf den VIX Index

90 225

80 205

70 185

165

60

145

50

125

40

105

30

85

20

65

10

45

0 25

Apr. 06 Apr. 09 Apr. 12 Apr. 15 Apr. 18 Apr. 06 Apr. 09 Apr. 12 Apr. 15 Apr. 18

Quelle: Bloomberg, UI, 17.August 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 22

Mögliche US-Wahlszenarien und

Aktien-Implikationen

Implikationen für die Aktienmärkte

Präsident Starke Rotation aus dem aktuell favorisierten Gewinnern

einer säkularen Stagnation (Large Caps, Defensives, Tech,

Anleihen) in Inflationsprofiteure (Small Caps, Zykliker,

Financials, Rohstoffe)

Senat Niedrigere Renditen und höhere Volatilität. Liquidität

erhöhen, Staats- und Kommunalanleihen sowie

hochwertige Unternehmensanleihen kaufen

Fiskalstimulus $ $

$ $ $ Favoriten unverändert (Tech, Konsumgüter, Large

$

Caps, Investment Grade-Anleihen), aber mit weniger

Leverage und niedrigerem Marktbeta

Makro-Szenario

Deflation Niveau- Expansion Stagnation

anhebung

Quelle: BofA Global Research; Stand: 13. Oktober 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 23

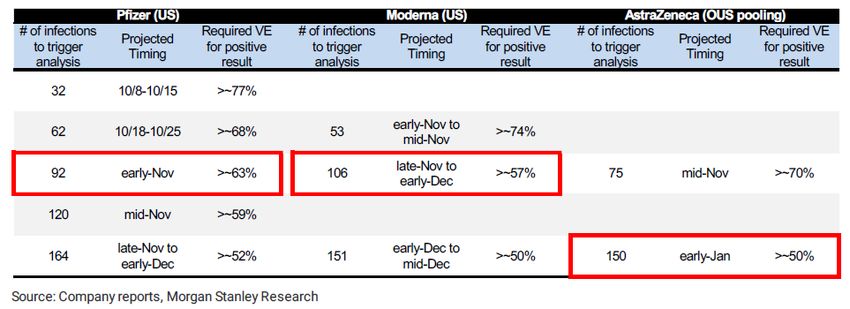

Pfizer / Biontech Impfstoff steht vor dem Zulassungsantrag

Offener Brief Pfizer CEO Albert Bourla BionTech Aktie weiter im Plus

16. Oktober 2020 Total Return in % YTD 2020

• Bei der Impfstoffentwicklung stehen die Wirksamkeit, die 200

Sicherheit und die Qualitativ im Produktionsprozess im

Mittelpunkt

150

• Eine bestimmte Anzahl von COVID-19-Fällen muss in der

Studie akkumuliert werden, um die Wirksamkeit des

Impfstoffs bei geimpften Personen mit denen zu vergleichen, 100

die ein Placebo erhalten haben. Ende Oktober wird man

wohl genug „Infizierte“ haben. 62 Infizierte erforderlich in der

Woche 18.10.-25-10. oder 92 Infizierte erforderlich Anfang 50

November.

• Ein Ausschuss unabhängiger Wissenschaftler prüft die

0

vollständigen Daten der Studie und wird darüber informieren,

ob der Impfstoff wirksam ist oder nicht. Pfizer ist „blind“

• Unter der Annahme positiver Daten wird Pfizer kurz nach -50

Erreichen des Sicherheitsmeilensteins (2 Monate) in der Dez. 19 Mrz. 20 Jun. 20 Sep. 20

dritten Novemberwoche einen Antrag auf Notfallzulassung in BioNTech SE Pfizer Inc S&P 500 Index

den USA stellen

Quelle: offener Brief Pfizer CEO 16.10.2020 https://www.pfizer.com/news/hot-topics/an_open_letter_from_pfizer_chairman_and_ceo_albert_bourla

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 24 Chronologie Klinische Studien Covid-19 Impfstoff Pfizer/Biontech Moderna AstraZeneca 44.000 Teilnehmer Global 30.000 Teilnehmer in den USA 50.000 Teilnehmer Global Quelle: Morgan Stanley Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 25

Gewinnerwartungen weiter verbessert / USA im Vorteil

USA 12M Gewinnerwartungen verbessert USA und EU Gewinnerwartungen stabil positiv

S&P 500, Stoxx 600 EPS 12M Forward Wöchentlicher “12M EPS Progress”

50,0% 3,0%

„Spätzyklus“ „Früh-

zyklus“ 2,0%

40,0%

1,0%

30,0%

0,0%

20,0% -1,0%

10,0% -2,0%

-3,0%

0,0%

-4,0%

-10,0%

-5,0%

-6,0% S&P 500 INDEX STXE 600 (EUR) Pr

-20,0%

Sep. 16 Sep. 17 Sep. 18 Sep. 19 Sep. 20

-7,0%

Stoxx 600 eps 12 M Forward S&P 500 eps 12 M Forward

10. Jan. 6. Mrz. 1. Mai. 26. Jun. 21. Aug. 16. Okt.

Quelle: Bloomberg, UI, 16. Oktober 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 26

Niedriges Zinsniveau beflügelt die Bewertungen bei Aktien

S&P 500 KGV 21,34 / Gewinnrendite 4,68 % „reale“ Renditen USA und Bunds < -1%

S&P 500, Stoxx 600, MSCI EM 12M Forward KGV 10Y Rendite Inflationsgeschütze Anleihen Deutschland, USA / p.a.%

2

25,00

reale Rendite Inflation 10Y US Treasuries

reale Rendite Inflation 10Y Bunds

aktuell 21,3 1

20,00

15,00

0

10,00

-1

5,00

1995 1999 2003 2007 2011 2015 2019

KGV S&P 500 Index -2

KGV STOXX Europe 600 Price Index EUR 2009 2011 2013 2015 2017 2019

KGV MSCI Emerging Markets Index

Quelle: Bloomberg, UI, 16.Oktober 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 27

Risikoprämie Aktien bleibt attraktiv (Aktien sind das neue „Credit“ ?)

9

8 Euro zone USA MSCI World

7

6

5

4

3

2

1

0

-1

90 92 94 96 98 00 02 04 06 08 10 12 14 16 18 20

* Einstufiges Dividenden-Abzinsungsmodell mit Aktienrisikoprämien unter Verwendung der Renditen 10-jähriger nominaler Staatsanleihen,

der langfristigen nominalen BIP-Wachstumserwartungen und der regionalen Dividendenrenditen.

Goldman Sachs Research, Stand: 15. Oktober 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 28

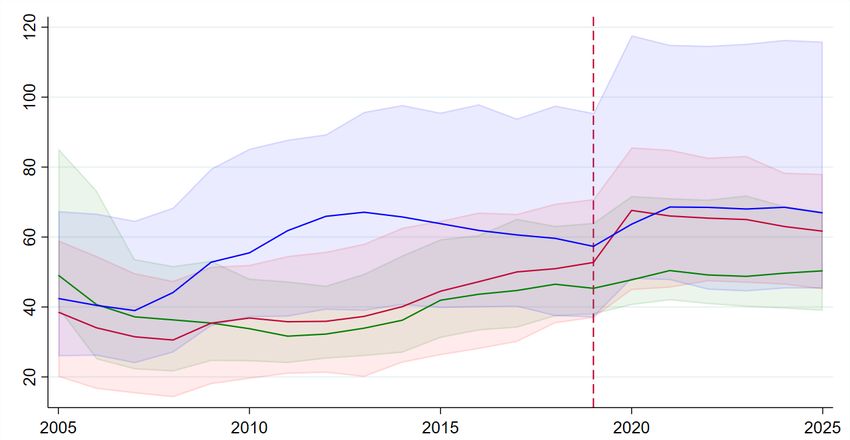

BIS Studie: Das kurze und lange Ende der Aktienkurse während der

Pandemie - Bewertungen und die Verschiebung der Zinssätze

Zerlegung des S&P 500 sowie des EURO STOXX 50 in eine

kurzfriste und langfristige Komponente

S&P 500 EURO STOXX 50

115 115

100 100 Dekomposition des S&P 500 sowie des

EURO STOXX 50:

85 85

• Kurzfristige Dividendenprojektionen brachen

zu Beginn der Krise ein und bleiben niedrig

70 70

• Langfristige Komponente fiel zunächst,

55 55 jedoch erholte sich schnell mit der Reaktion

der Zentralbanken

40 40

Jan. 20 Apr. 20 Jul. 20 Jan. 20 Apr. 20 Jul. 20

kurzfr. Komponente kurzfr. Komponente

langfr. Komponente langfr. Komponente

S&P 500 EURO STOXX 50

Quelle: BIS Quarterly Review, Bloomberg, BIS Quarterly Review Sep 2020 Valuations and the shift in interest rates

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 29

BIS Studie: Niedriges Zinsniveau beflügelt die Aktienmärkte

Änderung des Zinsniveaus sowohl in den USA als auch in

Europa führt zu einer höheren Bewertung am Aktienmarkt

Indexdelta bei konstantem

Änderung der Zinskurven

Zinsniveau

2,5 0

Gesunkenes Zinsniveau befeuerte die 2,0

Aktienmärkte: 1,5

-5

Bei konstantem Zinsniveau läge die 1,0

Bewertung rund 15% respektive 5% -10

0,5

niedriger für die USA und Europa

0,0 -15

Bei einem langfristig niedrigen Zinsniveau

werden die Aktienmärkte wohl für eine längere -0,5

Zeit auf einem hohen Bewertungsniveau -1,0 -20

0 5 10 15 20 25 30 S&P 500 EURO STOXX 50

verbleiben

US 19.02.2020 kurzf. Komponente

US 04.09.2020 langfr. Komponente

EU 19.02.2020 Gesamt

Quelle: BIS Quarterly Review, ECB, Fed, BIS Quarterly Review Sep 2020 Valuations and the shift

in interest rates

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 30

Mit MMT erwarten wir rückläufige realisierte Volatilitäten bei Aktien

Realisierte Volatilität S&P 500 fällt weiter zurück Realisierte Volatilität Stoxx 600 fällt weiter zurück

S&P 500 und realisierte 90 Tage Volatilität Stoxx 600 und realisierte 90 Tage Volatilität

4000 60 450 50

430 45

50

3500 410 40

390 35

40

3000 370 30

30 350 25

2500 330 20

20

310 15

2000 290 10

10

270 5

1500 0 250 0

10/21/13 04/06/15 09/14/16 02/27/18 08/09/19 10/21/13 03/19/15 08/12/16 01/08/18 06/05/19

SPX Index Price SPX Index Hist Vol (90) SXXP Index Price SXXP Index Hist Vol (90)

Quelle:Bloomberg, UI, 16.10.2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 31

US Banken weiter mit hohem Einlagenwachstum

Kreditrückstellungen rückläufig, Unsicherheit verbleibt Hohes Einlagenwachstum

Rückstellungen für Kreditverluste in $Mio Einlagenwachstum in % y/y

14000 35

12000 30

25

10000

20

8000

15

6000

10

4000

5

2000

0

0 -5

-2000 -10

2006 2008 2010 2012 2014 2016 2018 2010 2012 2014 2016 2018

JPMORGAN CHASE & CO WELLS FARGO & CO JPMORGAN CHASE & CO WELLS FARGO & CO

BANK OF AMERICA CORP CITIGROUP INC BANK OF AMERICA CORP CITIGROUP INC

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 32

Zinsüberschuss bei US Banken von rückläufigen Zinsen belastet

Zinsüberschuss bei US Banken fällt zurück US Bankaktien bleiben hinter dem S&P 500 zurück

Zinsüberschuss Quartal in Mio. $ Total Return YTD 2020 in €

16000

20

15000 10

14000 0

13000 -10

12000 -20

-30

11000

-40

10000

-50

9000

-60

8000

Dez. 10 Dez. 12 Dez. 14 Dez. 16 Dez. 18 -70

Dez. 19 Mrz. 20 Jun. 20 Sep. 20

JPMORGAN CHASE & CO WELLS FARGO & CO S&P 500 Index Wells Fargo & Co

BANK OF AMERICA CORP CITIGROUP INC Citigroup Inc JPMorgan Chase & Co

Bank of America Corp

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| Puls Check Globale Konjunktur 1. US Small Caps vs. US Large Cap 2. MSCI China vs. MSCI Emerging Markets 3. EU Banken vs. EU Aktien 4. US Banken vs. US Aktien 5. Value vs. Growth Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 34

Puls Check Globale Konjunktur 1: Zyklik und „Value“ ohne Kraft

Small Caps USA gegen Large Caps USA China Aktien gegen EM Aktien

Total Return YTD 2020 – Kleinkapitalisierte US Aktien bleiben zurück Total Return YTD 2020 – EM Aktien bleiben zurück

20,0% 30,0%

10,0% 20,0%

0,0% 10,0%

-10,0% 0,0%

-20,0% -10,0%

-30,0% -20,0%

-40,0% -30,0%

-50,0% -40,0%

30. Dez. 9. Mrz. 18. Mai. 27. Jul. 5. Okt. 30. Dez. 9. Mrz. 18. Mai. 27. Jul. 5. Okt.

RUSSELL 2000 INDEX S&P 100 INDEX MSCI CHINA MSCI EM

Quelle: Bloomberg, UI; Stand: 19. Oktober 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 35

Puls Check Globale Konjunktur 2: Zyklik und „Value“ ohne Kraft

Europa Banken gegen Europa Aktien USA Banken gegen USA Aktien

Total Return YTD 2020 – EU Banken bleiben zurück Total Return YTD 2020 – USA Banken bleiben zurück

10,0% 20,0%

10,0%

0,0%

0,0%

-10,0%

-10,0%

-20,0% -20,0%

-30,0%

-30,0%

-40,0%

-40,0%

-50,0%

-50,0% -60,0%

30. Dez. 9. Mrz. 18. Mai. 27. Jul. 5. Okt. 30. Dez. 9. Mrz. 18. Mai. 27. Jul. 5. Okt.

MSCI EUR/BANKS MSCI EUROPE MSCI US BANKS MSCI USA

Quelle: Bloomberg, UI; Stand: 19. Oktober 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 36

Value hat keine Kraft – Verarbeitendes Gewerbe bleibt schwach

Value Performance nur von kurzer Dauer 1. Konsum, 2. Produktion 3. Investition

Einzelhandel profitiert von CARES act, Industrieproduktion schwach

30,0% 560 115

20,0% 540

110

10,0% 520 Index

2012=100 105

500

0,0%

480 100

-10,0%

460

-20,0% 95

440

-30,0%

In Mrd $ 90

420

-40,0%

400 85

-50,0% 2013 2014 2015 2016 2017 2018 2019

30. Dez. 9. Mrz. 18. Mai. 27. Jul. 5. Okt. Adjusted Retail & Food Services Sales Total SA

MSCI WORLD VALUE INDEX MSCI WORLD GROWTH INDEX US Industrial Production SA

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 37

Renten- und Währungsmärkte

Niedrigzinsumfeld zementiert 1. Weiterer Renditeverfall in den Kernmärkten

und der Peripherie, durchwachsenes Bild bei

Unternehmensanleihen

2. Reagiert die EZB auf die zweite Welle der

Coronavirus-Pandemie?

3. Die große Downgrade-Welle ebbt ab

4. Asiatische Währungen schlagen Lateinamerika

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 38

Rückläufige Renditen und steilere Kurven in den Kernmärkten,

leichter Risikoprämienanstieg in der Peripherie

Asset Last Δ 4w Δ 4w in Standardabw. Tief 6m Spanne Hoch

ESTR -0,55% -0,1 bp 0,0 -0,57% -0,53%

3m Euribor -0,51% -0,5 bp 0,0 -0,51% -0,16%

2J Eur Swap -0,53% -4,2 bp 0,1 -0,53% -0,19%

Rates Europa

2J Bund -0,78% -7,9 bp 0,2 -0,79% -0,60%

10J Bund -0,62% -13,7 bp 0,2 -0,62% -0,28%

30J Bund -0,20% -16,3 bp 0,2 -0,20% 0,26%

10J Frankreich -0,35% -12,5 bp 0,2 -0,35% 0,14%

10J Italien 0,65% -31,1 bp 0,2 0,65% 2,08%

10J Spanien 0,12% -16,1 bp 0,1 0,12% 1,14%

US 2J 0,14% 0,4 bp 0,0 0,11% 0,23%

US 10J 0,75% 5,2 bp 0,1 0,51% 0,90%

Rates Global

UK 2J -0,06% 5,8 bp 0,1 -0,13% 0,09%

UK 10J 0,18% -0,1 bp 0,0 0,08% 0,35%

JP 2J -0,13% 0,5 bp 0,0 -0,18% -0,10%

JP 10J 0,02% 0,8 bp 0,0 -0,04% 0,06%

JP GBI EM Diversified 4,6% 1,5 bp 0,0 4,4% 5,2%

Renditeänderungen vom 14. September 2020 – 16. Oktober 2020. Quelle: Union Investment, Bloomberg, ICE

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 39

Der „Herbststurm“ an den Aktienmärkten

hat sich nicht auf den Markt für Unternehmensanleihen übertragen

Asset Last Δ 4w Δ 4w in Standardabw. Tief 6m Spanne Hoch

Bond ASW

Covered Bond

Covered ASW 8 bp

10 bp -2 bp

-1 bp 0,1

0.1 0,08%

0.09% 0,28%

0.30%

Globale Staatsanleihe

Credit SpreadsGlobale Staatsanleihe

Peripherie ASW 65 bp -14 bp 0,2 0,61% 1,57%

Peripherie ASW 82 bp 3 bp 0.0 0.76% 1.81%

Spreads

EMBI Global 410 bp 4 bp 0,0 4,0% 6,4%

Spreads

EMBIEM

CDX Global 403 bp

205 bp -10 bp

35 bp 0.1

0,2 4.0%

159 7.2%

367

EMBI Asia 260 bp 5 bp 0,0 2,4% 4,2%

CDX EM 170 bp -21 bp 0.1 159 461

Asia Sovereign CDS ex. JP 67 bp -7 bp 0,1 47 177

EMBICorporates

Euro Asia 248 bp

84 bp 8 bp

-6 bp 0.1

0,1 2.4%

0,84% 4.7%

1,59%

Asia Sovereign

iTraxx Main CDS ex. JP 59 bp

54 bp -25 bp

-2 bp 0.2

0,0 47

50,3 177

91,7

Euro Corporates HY 381 bp 14 bp 0,1 3,62% 5,29%

Euro Corporates 90 bp -3 bp 0.0 0.88% 1.99%

iTraxx Crossover 326 bp 29 bp 0,1 291,7 555,5

iTraxx Main 55 bp 0 bp 0.0 50.3 138.5

Spreads

US Corporates 146 bp -4 bp 0,0 1,45% 2,44%

Globale CreditGlobale

Euro North

CDX Corporates HY

America 366 bp

57 bp -5 bp

-13 bp 0.0

0,3 3.62%

52,4 7.03%

98,1

US Corporates HY 450 bp -23 bp 0,1 4,42% 6,77%

iTraxx Crossover 318 bp -26 bp 0.1 306.7 707.6

CDX HY 367 bp 23 bp 0,1 333,5 683,7

US Corporates

EURUSD 152 bp

1,1718 0 bp

-1,0% 0.0

0,1 1.49%

1,08 3.89%

1,19

USDGBP

CDX North America 0,77

69 bp 0,0%

1 bp 0,0

0.0 0,75

62.0 0,83

151.8

Währungen

USDJPY 105,4 0,8% 0,1 104,6 109,6

US Corporates HY

USDCNY

476 bp

6,70

-4 bp

-2,0%

0.0

0,4

4.50%

6,69

8.87%

7,17

CDXFXHY

EM 352 bp

54,7 -54 bp

-1,7% 0.2

0,2 351.5

52,3 871.4

56,4

USD Spot 93,7 0,8% 0,1 92,1 100,5

Renditeänderungen vom 14. September 2020 – 16. Oktober 2020. Quelle: Union Investment, Bloomberg, ICE

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 40

Renditeprognosen

12.10.2020 März 2021 Juni 2021 Sep. 2021 Dez. 2021

US-Treasury 2 Jahre 0,15% 0,20% 0,20% 0,20% 0,20%

US-Treasury 10 Jahre 0,77% 1,00% 1,20% 1,20% 1,20%

Schatz 2 Jahre -0,72% -0,60% -0,60% -0,60% -0,60%

Bundesanleihe 10 Jahre -0,54% -0,50% -0,40% -0,30% -0,30%

Renditeprognose unter der Annahme keiner weiteren

Absenkung des EZB-Einlagesatzes oder des TLTRO-Satzes

Stand: 12. Oktober 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 41

Bestimmungsgründe unserer Renditeprognosen für die Kernmärkte

USA Eurozone

• Kurzläufer über Prognosehorizont durch expansive Geldpolitik • Emissionstätigkeit weiterhin durch EZB abgefedert. EZB im APP verstärkt

„verankert“, mit der Ankündigung des „Inflation Averagings“ noch mal mit Käufen längerer Laufzeiten in Core Euroland >>> Deckelung Renditen;

verstärkt Aufstockung des PEPPs im Herbst möglich

• AIT steigert die Unsicherheit (Varianz) über den zukünftigen Inflationsverlauf • Knappheitsprämie und begrenzte Inflationsrisiken „deckeln“ Renditen in

und spricht generell für höhere Inflationserwartungen. Somit sollte der längeren Laufzeiten: Neuemissionen Kernmärkte Nachfrage relativ hoch,

Strategiewechsel ein Bear Steepening der US-Treasurykurve mit Anstieg der Kerninflationsraten in kommenden Monaten durch Basiseffekte deutlich unter

längerfristigen Zinsen zur Folge haben. Druck

• Emissionstätigkeit durch Fed abgefedert: zuletzt Fed mit Untergrenze bei ca. • Review der EZB wird bis März 2021 dauern; wahrscheinlich wird die EZB,

80 Mrd. USTs und 40 Mrd. MBS monatlich. Explizite Ankündigung einer ähnlich wie die Fed, auf ein flexibles Inflationsziel übergehen; dadurch

Yield Curve Control („YCC“) im September unwahrscheinlich. sollten in der zweiten Jahreshälfte 2021 die 10-Jährigen Bundesrenditen

ansteigen

• Corona-Krise mit disinflationären Effekten: Wir erwarten kurzfristig

überwiegend disinflationäre Effekte aus dem Nachfrageeinbruch durch die • Zweite Welle in Europa schiebt Erholung Stück nach hinten

Corona-Krise und prognostizieren für 2020 eine Inflationsrate von 1,0%.

Mittel- bis längerfristig erwarten wir eine sehr moderate Inflationsentwicklung

im Zuge einer nur langsamen Erholung der Nachfrage - unter anderem auch

aufgrund eines deutlichen Anstiegs des Vorsichtssparens.

• FOMC Minutes zeigen, dass QE in Zukunft wahrscheinlich nochmal

diskutiert wird; wenn es kein neues Fiskalpaket geben sollte, könnte die

FED in Zugzwang kommen, ein klassisches QE aufzulegen und somit die

Renditen nach oben hin deckeln.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 42

Staatsanleihen:

Ein deutlicher Sieg von Biden sollte zu steileren Zinskurven führen

Steilheit der US-Renditestrukturkurve

Renditen und Kurvensteilheit

Die Renditestrukturkurve weist mehrjährige Phasen

der Verflachung und anschließenden Aufsteilung auf.

In den Jahren der Leitzinserhöhung von 2011 bis

2018 hat sich die Renditestrukturkurve bis zur Inver-

sion verflacht, und seit 2019 wird sie wieder steiler.

Die Kurvensteilheit zwischen zwei- und dreißigjähri-

gen Treasuries liegt derzeit bei 115 Basispunkten und

ist in der Vergangenheit regelmäßig auf über 200

Basispunkte angestiegen.

Wir rechnen mit einer weiteren Aufsteilung der Kurve

in den nächsten zwölf Monaten, denken aber nicht,

dass die Renditedifferenz zwischen zwei- und dreißig-

Phasen steiler werdender Renditestrukturkurven jährigen Anleihen bis auf 200 Basispunkte ansteigen

Quelle: Macrobond, Stand: 20. Oktober 2020 kann, da Zinserhöhungen in weite Ferne gerückt sind.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 43

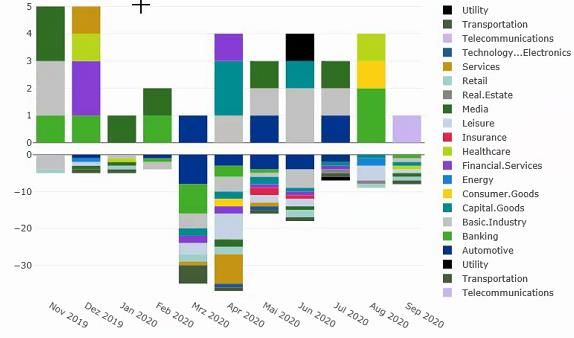

Unternehmensanleihen:

Die große Downgrade-Welle ebbt ab

Anzahl der Fallen Angels Emissionen High Yield

Risikoaufschläge in Basispunkten Ratingveränderungen nach Sektoren, in Notches

Global Fallen Angel High Yield Index

US Fallen Angel High Yield Index

European Fallen Angel High Yield Index

800

700

600

500

400

300

200

100

0

1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019

Quelle: Global Credit Plattform

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 44

Branchenverteilung der Fallen Angels

170

▪ 29.02.2020

150

▪ 30.09.2020

130

110

90

70

50

30

10

European

European

European

European

European

European

European

European

European

European

European

European

European

European

European

European

European

European

US

US

US

US

US

US

US

US

US

US

US

US

US

US

US

US

US

US

Global

Global

Global

Global

Global

Global

Global

Global

Global

Global

Global

Global

Global

Global

Global

Global

Global

Global

-10

AUTO BANK BASC CAPG CONS ENRG FINS HCAR INSR MEDI MOVE REST RETL RNR SERV TCOM TECH UTIL

Stand: 31.08.2020

Quelle: ICE BofA

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 45

Peripherieanleihen:

Spreads wie vor Corona

Renditeaufschläge 10-jähriger Anleihen über Bundes- Die Märkte

Erneute Renditekonvergenz

fokussieren auf …durch …

anleihen

450

400

… das EU-Hilfspaket

350

300 … die Ankäufe der EZB

250

200

… die Suche nach Rendite

150

100

50

2018 2019 2020

Italien Griechenland Spanien

Quelle: Refinitv, Union Investment. Stand: 13. Oktober 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 46

EM-Anleihen: Spreadkorrektur weit fortgeschritten

Renditeaufschläge vs. US-Treasuries, Basispunkte EM-Anleihen wichtiger Bestandteil der Rentenanlage

750

Marktzugang für die Mehrzahl der Emittenten

650 gegeben

550 Idiosynkratische Risiken sind zu beachten –

Diskussion um Schuldenstundung und

450 Krisengefährdung

350

Suche nach Rendite hält an, Schwellenländer-

anleihen bieten eine hohe laufende Verzinsung und

250

Chancen auf Spreadeinengung

2018 2019 2020

EM-Hartwährungsanleihen

Quelle: Bloomberg, Union Investment; Stand: 13. Oktober 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 47

Währungen:

Asien sollte Lateinamerika weiter schlagen

Anlageerfolg einer Long Lateinamerika / Short Asien Strategie, über Devisentermingeschäfte

460

410

JPPULAT Index

360

JPPUASI Index

310

260

210

160

110

210 Asien schlägt Lateinamerika seit 2015

160 JPPULAT Index – JPPUASI Index

110

60

10

Lateinamerika schlägt Asien von 2001 bis 2015

Anlageerfolg ELMI Asien und Lateinamerika im Vergleich. Quelle: JP Morgan, Bloomberg, eigene Berechnungen. Stand: 16. Oktober 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.10.2020 | 48

Rechtlicher Hinweis

Dieses Dokument ist ausschließlich für professionelle Kunden vorgesehen. Es stellt keine Handlungsempfehlung dar und ersetzt nicht die individuelle Anlageberatung durch eine Bank oder einen anderen geeigneten Berater sowie fachkundigen

steuerlichen oder rechtlichen Rat. Die Darstellungen und Erläuterungen beruhen auf der eigenen Einschätzung und sind beschränkt auf den Sachstand zum Zeitpunkt der Erstellung dieses Dokumentes. Dies gilt insbesondere auch im Hinblick auf

die gegenwärtige Rechts- und Steuerlage, die sich jederzeit ohne vorherige Ankündigung ändern kann. Dieses Dokument wurde von Union Investment Institutional GmbH, Frankfurt am Main, mit angemessener Sorgfalt und nach bestem Wissen

erstellt. Dennoch wurden die von Dritten stammenden Informationen nicht vollständig überprüft. Union Investment übernimmt keine Gewähr für die Aktualität, Richtigkeit oder Vollständigkeit dieses Dokuments. Alle Index- bzw.

Produktbezeichnungen anderer als der zur Union Investment Gruppe gehörigen Unternehmen können urheber- und markenrechtlich geschützte Produkte und Marken dieser Unternehmern sein. Dieses Dokument dient ausschließlich

Informationszwecken und ist allein zur internen Verwendung gedacht. Es darf daher weder ganz noch teilweise vervielfältigt, verändert oder zusammengefasst, an andere Personen weiterverteilt, sowie anderen Personen in sonstiger Weise

zugänglich gemacht oder veröffentlicht werden. Es wird keinerlei Haftung für Nachteile, die direkt oder indirekt aus der Verteilung, der Verwendung oder Veränderung und Zusammenfassung dieses Dokuments oder seines Inhalts entstehen,

übernommen. Soweit auf Fondsanteile oder andere Wertpapiere Bezug genommen wird, kann hierin eine Analyse i.S.d. Verordnung (EU) Nr. 565/2017 liegen. Sofern dieses Dokument entgegen den vorgenannten Bestimmungen einem

unbestimmten Personenkreis zugänglich gemacht wird, in sonstiger Weise weiterverteilt, veröffentlicht bzw. verändert oder zusammengefasst wird, kann der Verwender dieses Dokumentes den Vorschriften der Verordnung (EU) Nr. 565/2017 und

den hierzu ergangenen besonderen Bestimmungen der Aufsichtsbehörde (insbesondere der Finanzanalyseverordnung) unterliegen. Angaben zur Wertenwicklung von Fonds von Union Investment basieren auf den Wertentwicklungen und/oder der

Volatilität in der Vergangenheit. Damit wird keine Aussage über eine zukünftige Wertentwicklung getroffen. Ausführliche produktspezifische Informationen und Hinweise zu Chancen und Risiken der in diesem Dokument genannten Fonds

entnehmen Sie bitte dem aktuellen Verkaufsprospekt, den Vertragsbedingungen, wesentlichen Anlegerinformationen sowie den Jahres- und Halbjahresberichten, die Sie kostenlos unter www.union-investment.com erhalten. Zusätzlich können die

vorgenannten Unterlagen kostenlos auch beim Vertreter sowie der Zahlstelle bezogen werden. Vertreter in der Schweiz ist IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist DZ PRIVATBANK

(Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Gerichtsstand ist Zürich. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf des jeweiligen Fonds von Union Investment.

Kontakt: Union Investment lnstitutional GmbH, Weissfrauenstraße 7, 60311 Frankfurt am Main, Deutschland, Tel. +49 69 2567-7652

Weitere Kontaktadressen für Anleger in der Schweiz:

Vertreter in der Schweiz: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Zahlstelle in der Schweiz: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Stand aller Informationen, Darstellungen und Erläuterungen: 19. September 2019 soweit nicht anders angegeben.

Verwendete Datenquellen:

Diese Unterlagen wurden mit Sorgfalt entworfen und hergestellt, dennoch wird keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit übernommen. Auf Quellen externer Datenlieferanten weisen wir separat hin. Die Daten externer

Lieferanten und öffentlich zugänglichen Quellen halten wir für zuverlässig. Die Dateninhalte der externen Lieferanten und die eigener Berechnungen können fehlerhaft sein.

Bei der Datenweiterleitung, Datenaufnahme, Dateneingabe sowie bei der Berechnung mit den Daten können Fehler auftreten, für die wir keine Haftung übernehmen.

Historische Wertentwicklungen und Berechnungsmethodik:

Die angegebenen Werte sind historisch. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik entspricht der BVI-Methode (Netto). Erfolgt die Berechnung nach der Brutto-Methode (korrigiert um die

Sätze der Verwaltungs- und Depotbankvergütung) weisen wir separat darauf hin. Sowohl bei der BVI- als auch bei der Brutto-Methode sind Ausgabeaufschläge, ebenso wie individuelle Kosten (Gebühren, Provisionen und andere Entgelte), in der

Berechnung und Darstellung nicht berücksichtigt.

Einhaltung der Global Investment Performance Standards (GIPS®) und der BVI-Wohlverhaltensrichtlinien:

Der Einheit Union Investment Gruppe wurde die Einhaltung der Global Investment Performance Standards (GIPS®) bescheinigt. Bei der Composite-Performancedarstellung werden alle Richtlinien der GIPS® eingehalten sowie die aufgezeigten

Ergebnisse sachgemäß ermittelt. Informationen zu Composite-Zuordnungen einzelner Fonds sowie einzelne oder sämtliche nach GIPS® zertifizierte Composites werden auf Wunsch übermittelt. Die Union Investment Institutional GmbH hat sich zur

Einhaltung der BVI-Wohlverhaltensrichtlinien verpflichtet. Demzufolge beachtet sie die entsprechenden Standards des Kodex bei Fondperformancedarstellungen. Auf Abweichungen wird im Einzelfall gesondert hingewiesen.

Zukünftige Einschätzungen:

Die in diesem Dokument gemachten Einschätzungen dienen ausschließlich zu Ihrer Information und stellen keinesfalls eine individuelle Anlageempfehlung oder ein Versprechen für die zukünftige Entwicklung dar. Die zum Ausdruck gebrachten

Meinungen geben die jeweilige Einschätzung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorherige Ankündigung ändern.

Einschätzungen zu Ratings von Union Investment:

Das Länder-Rating von Union Investment ist lediglich das Ergebnis der für interne Zwecke vorgenommenen Beurteilung der Bonität staatlicher Emittenten und stellt ausschließlich ein Qualitätsurteil im Hinblick auf eine bestimmte Auswahl

staatlicher Emittenten dar. Es handelt sich beim Rating um eine eigene Einschätzung der Union Investment Institutional GmbH, mit der keine konkrete Handlungsempfehlung verbunden ist.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenSie können auch lesen