Aktuelle Entwicklungen am Kapitalmarkt - Webkonferenz Frankfurt, 20. Juli 2021 - Schweiz

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Webkonferenz Aktuelle Entwicklungen am Kapitalmarkt Frankfurt, 20. Juli 2021

| Ihre Referenten Thomas Benedix Functional Head of Commodities Benjardin Gärtner, Leiter Aktienfondsmanagement Christian Kopf, Leiter Rentenfondsmanagement Tagesordnung der heutigen Webkonferenz 1. Volkswirtschaftliche Lage (Gärtner & Kopf) 2. Aktienmärkte (Gärtner) 3. Rohstoffmärkte (Thomas Benedix) 4. Renten- und Währungsmärkte (Kopf) Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Vorschau Dienstag, 7. September 2021 Investment-Highlights: Corporate Bonds mit S. Ertz Dienstag, 14. September 2021 Aktuelles von den Kapitalmärkten mit B. Gärtner und Ch. Kopf

Aktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 4

Fragen, die uns im Vorfeld erreicht haben

Ist die Inflation in der aktuellen Form noch

relevant für Leitzinsen und Marktrenditen?

Wann erwarten Sie den ersten Zinsschritt in

den USA?

Was kommt nach dem Gipfel der

Geldpolitik, der Fiskalmaßnahmen

und der Konjunkturdaten?

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 5

Volkswirtschaftliche Lage

Der Aufschwung 1. „Vierte Welle“ der Coronavirus-Pandemie in

Europa mit deutlich geringerer Sterblichkeit

hält an

2. Die breite Verfügbarkeit der Impfstoffe ist

Triebfeder für die konjunkturelle Entwicklung

3. US-Inflation von über 4 Prozent in den nächsten

Monaten und Zinserhöhungen ab 2023

4. Eurozonen-Inflation von 3 Prozent wird nächstes

Jahr wieder abebben, Zinserhöhungen vor 2024

unwahrscheinlich

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 6

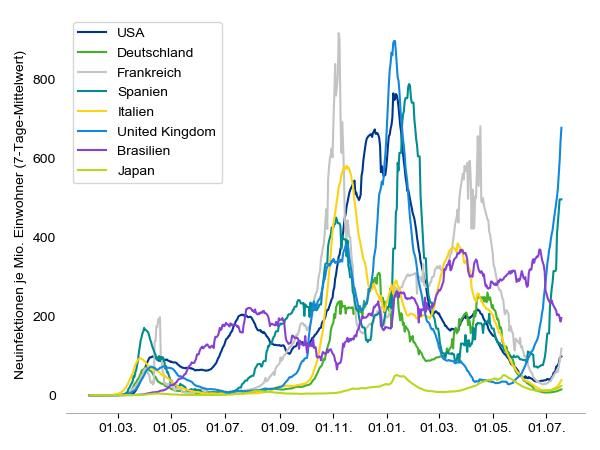

Coronavirus-Pandemie:

die „vierte Welle“ hat Großbritannien und Spanien erfasst

Tägliche Neuinfektionen je eine Million Einwohner Pandemieverlauf im Ländervergleich

Mittelwert über sieben Tage

Neue Fälle Tote je 1 Mio.

7-Tage-Inzidenz

gestern Einwohner

USA 12048 69 1856

Deutschland 983 10 1101

Frankreich 12532 82 1667

Spanien - (Sonntag) 347 1728

Die vierte Welle

Italien 3126 27 2118

United Kingdom 47848 474 1935

Brasilien 34126 137 2588

Japan 3065 17 119

Quelle: Bloomberg, Union Investment. Stand: 19. Juli 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 7

Bei gutem Impffortschritt spiegelt sich der Delta-Anstieg der Fälle nicht

mehr in höherer Sterblichkeit wieder

UK - Neuinfektionen, Krankenhaus, Verstorbene UK, Portugal mit gutem Impffortschritt,

7- Tage Mittelwert Tunesien, Südafrika mit niedrigen Impfquoten

70000 4500

UK Tunesien

UK Infektionen (links) 800 800

600 600

UK Verstorbene (rechts) 4000

60000 400 400

Uk Krankenhauseinweisungen (rechts) 200

3500 200

0

0

50000 -200

3000 -200

-400

-400 Jul. 20 Nov. 20 Mrz. 21 Jul. 21

40000 Jul. 20 Nov. 20 Mrz. 21 Jul. 21

2500 Inzidenz (wöchentlich, pro 100k)

Inzidenz (wöchentlich, pro 100k) Todesfälle (wöchentlich, pro 2 Mio.)

Todesfälle (wöchentlich, pro 2 Mio.)

30000 2000

Portugal Südafrika

1500 300

1000

20000 200

1000 500 100

0

0

10000 -100

500 -200

-500

Jul. 20 Nov. 20 Mrz. 21 Jul. 21 Jul. 20 Nov. 20 Mrz. 21 Jul. 21

0 0 Inzidenz (wöchentlich, pro 100k) Inzidenz (wöchentlich, pro 100k)

31. Jan. 30. Apr. 31. Jul. 31. Okt. 31. Jan. 30. Apr. Todesfälle (wöchentlich, pro 2 Mio.)

Todesfälle (wöchentlich, pro 2 Mio.)

Quelle: NHS UK, Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 8

Impfstatus Global

Erstimpfungen und vollständig geimpfte Tägliche Impfungen deutlich rückläufig

Anteil der Bevölkerung mit erster Impfung / vollständigem Impfschutz Anzahl der Impfungen / in % der Bevölkerung

90 1,80%

vollständig geimpft in % Erste impfung in %

80 78

75 1,60%

72 71 71

69

70 1,40%

63 64 63

58 60

60

54 56 56 57

1,20%

50 49

50 46

44 1,00%

40 36 38

33 0,80%

29

30 27

24

20 20 0,60%

20 17

14 12

0,40%

10 6

1 0,20%

0

0,00%

22. Dez. 22. Feb. 22. Apr. 22. Jun.

USA Grossbritanien Deutschland Kanada

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 9

Konjunkturausblick bleibt abhängig vom Pandemieverlauf

Wachstum der globalen realen Wertschöpfung Kernannnahmen

Jährliche Änderungsrate in Prozent

7 2021: +6,1%

• Unsere Konjunkturprognose basiert auf der Annahme,

dass die Impffortschritte vor allem in den Industrie-

5

ländern die von der Delta-Variante ausgehenden

2022: adversen Effekte begrenzen werden. Weitreichende

3 +4,6% staatliche Eindämmungsmaßnahmen und substantielle

Konsumzurückhaltung drohen deshalb nicht.

1

• Die breite Verfügbarkeit der Impfstoffe stellt eine

-1 2009: -0,1% Triebfeder für die konjunkturelle Entwicklung dar.

So können Wirtschaftssektoren, die bis dahin nicht oder

-3 nur sehr eingeschränkt aktiv waren, ihr Angebot

2020: -3,3% allmählich wieder hochfahren.

-5 • Die Notwendigkeit abgeschwächter und lokal

begrenzter Lockdowns nimmt weiter ab.

Kontaktreduzierende Maßnahmen sollten allerdings

Historische Entwicklung UI-Prognose in den meisten Ländern weiterhin in Kraft bleiben.

Quellen: Bloomberg, Union Investment; Stand: 15. Juli 2021.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 10

Vorkrisenniveau der Wirtschaft in den USA bereits wieder erreicht,

Europa wird zum Jahresende folgen

Industriestaaten: Entwicklung des realen BIP Einschätzung zum weiteren Konjunkturverlauf

Index (Q4 2019 = 100)

110

• Das Ende der weitreichenden Eindämmungsmaßnah-

105 men senkt das Risiko persistenter adverser Effekte

(vor allem Insolvenzen und steigende Arbeitslosigkeit).

100

• Der durch den diesjährigen Lockdown bedingte

volkswirtschaftliche Einbruch ist weniger

95

verheerend ausgefallen, als dies im Frühjahr 2020 der

90 Fall war.

• Im Zuge der Konjunkturerholung erwarten wir

85 Nachholeffekte bei den Investitionen und beim

privaten Konsum. Dem Nachholeffekt insbesondere

80

beim Dienstleistungskonsum sind jedoch Grenzen

gesetzt.

75

Q4 19 Q4 20 Q4 21 Q4 22 • Die US-Wirtschaft hat bereits Ende des zweiten

USA EWU UK Japan Quartals 2021 das Vorkrisenniveau wieder erreicht. Im

Euroraum dürfte dies Ende 2021 der Fall sein, in UK

Quelle: Union Investment; Stand: 15. Juli 2021.

erst Anfang 2022.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 11

Wachstumsprognosen von Union Investment

Veränderung des realen Bruttoinlandsproduktes im Vergleich zum Vorjahr

6,7% 8,9%

4,2%

5,2%

5,1% 5,0%

2,3%

2,7% 2,6%

2020 2021 2022

-3,5%

China

2020 2021 2022

USA

2019 -4,7%

-6,8%

2020 2021 2022 2020 2021 2022

Euroraum Japan

Quelle: Union Investment. Stand: 15. Juli 2021.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 12 USA: Inflation von über 4 Prozent in den nächsten Monaten Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 13

Fed: Dot Plot in Bewegung – Mehrheit der FOMC-Mitglieder hält

mindestens einen Zinsschritt bis Ende 2023 für angemessen

Fed: Makro-Projektionen Fed: Dot Plot

Handelsstreitigkeiten

& Eskalation

(3%)

Demokraten gewinnen

beide

Kongresskammern

(15%)

Quelle: Fed, Projection Materials (Stand: 16. Juni 2021)

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 14

Die Fed sollte Anfang 2022 ihre Anleihekäufe drosseln

Aktuelle Fed-Erwartung

03/21 06/21 09/21 12/21 … 12/22 … 12/23 … 12/24 … 12/25

The FOMC „expects it will be appropriate to maintain this target range (0.0% –

0.25%) until labor market conditions have reached levels consistent with the Beginn des Zinserhöhungszyklus

Leitzinsen Committee’s assessments of maximum employment and inflation has risen to im ersten Halbjahr 2023 erwartet

2 percent and is on track to moderately exceed 2 percent for some time”.

The Fed “will continue to increase its holdings of Beginn

Treasury securities by at least $80bn/month and of Tapering:

Anleihekäufe agency MBS by at least $40bn/month until substantial Q1/22, Dauer:

further progress has been made toward the Committee’s max. 12

maximum employment and price stability goals”. Monate

Min 2 Zinssenkungen

25Bp Zinssenkung

Ankündigung

Tapering

Quellen: Federal Reserve Bank, Union Investment; Stand: Juli 2021.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenEuroraum Aktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 15

Euroraum: steigende Preiserwartungen, begrenzter Preisdruck,

Inflation 2022 wieder deutlich unter 2 Prozent

Quelle: Eurostat, Union Investment, Macrobond

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenEuroraum Aktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 16 Euroraum: Keine Lohn-Preis-Spirale absehbar Euroraum: Lohnentwicklung schwach Deutschland: Tariflöhne ohne Erholung Veränderung ggü. Vorjahr in Prozent Veränderung ggü. Vorjahr in Prozent Quelle: Bloomberg, Union Investment; Stand: 19. April 2021. Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Euroraum Aktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 17

EZB wird über anvisiertes Ende des PEPP und fiskalischer Stimuli

hinaus noch lange Euroraum-Wirtschaft unterstützen

Aktuelle EZB-Erwartung

06/21 09/21 12/21 03/22 06/22 09/22 12/22 … 12/23 … 12/24 … 12/25

„…auf dem aktuellen oder einem niedrigeren Niveau, bis sich die Inflationsaussichten im

1. Zinserhöhung unwahrscheinlich

Leitzinsen Projektionszeitraum deutlich einem Niveau annähern, das hinreichend nahe, aber unter 2 % liegt, und sich

diese Annäherung in der Dynamik der zugrunde liegenden Inflation durchgängig widerspiegelt.“ vor 2024

Weitere Verlängerung (ohne notwendigerweise ein höheres Kaufvolumen) möglich, weil

„…mindestens bis Ende März 2022 und

PEPP-Verlängerung der vor der Pandemie prognostizierte BIP-/Inflationspfad für die EZB entscheidender

PEPP in jedem Fall so lange, bis Phase der

um 3-6 Monate? sein könnte als die Tatsache, dass die Euroraum-Wirtschaft ihr Vorkrisenniveau erreicht

Corona-Krise überstanden ist.“

hat. 3-6 weitere Monate bieten außerdem mehr Flexibilität beim Auslaufen von PEPP.

PEPP-Reinvestitionen: „mindestens bis Ende 2023“

Mit einem langsameren PEPP-Auslaufen könnte

die EZB auch den Übergang zum APP in 2022

„…so lange, wie dies für die Verstärkung der akkommodierenden Wirkung der geschmeidiger gestalten, wofür vermutlich auch

APP könnte

APP Leitzinsen erforderlich ist; die Anleihekäufe werden beendet kurz bevor mit der ein ab 2022 höheres Tempo der APP-

Erhöhung der EZB-Leitzinsen begonnen wird.“ Ende 2023 enden Anleihekäufe sorgen wird. Oder kommt doch ein

völlig neues Programm, welches Teile der PEPP-

Flexibilität behält?

APP-Reinvestitionen: „für längere Zeit über den Zeitpunkt hinaus, zu dem die EZB mit der Erhöhung der Leitzinsen beginnt“

25Bp Zinssenkung Min 2 Zinssenkungen

Der letzte der 10 TLTRO-III 3-Jahres-Tender beginnt im Dezember 2021. Der Zeitraum, in dem deutlich günstigere

TLTROs Bedingungen gelten, endet Juni 2022.

Quellen: Europäische Zentralbank, Union Investment; Stand: Juli 2021.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 18

Unsere Inflationsprognosen

Inflationsprognosen von Union Investment

2021 2022

USA 3,9 % 2,4 %

Euroland 2,1 % 1,6 %

Deutschland 2,7 % 1,9 %

Japan 0,2 % 0,5 %

Die Prognosen geben die Einschätzung von Union Investment zum gegenwärtigen Zeitpunkt wieder und können ohne Ankündigung geändert werden.

Quelle: Union Investment, Bloomberg; Stand: 16. Juli 2021.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 19

Das größte Risiko für Europa im kommenden Jahr:

Präsidentschaftswahlen in Frankreich

Nominierung des

Regionalwahlen: Premierministers,

Präsidentschaftswahl Wahl des um Mehrheit bei

2022 gestaltet sich Kandidaten/der Ankündigung der der folgenden

offener als bisher Kandidatin von Kandidatur von Parlamentswahl

gedacht. „Les Républicains“ Macron zu erringen

27. Jun 26. Sep Nov H1 Jan/Feb Apr Mai/Jun

2021 2021 2021 2022 2022 2022 2022

Deutsche Französische EU- Präsidentschaftswahlen:

Bundestagswahl: Rats- 10.04.: 1. Runde

Aufgrund präsidentschaft 24.04.: Stichwahl

europapolitischer

Dimension mit

Relevanz für

Frankreich

Quelle: Union Investment.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 20

Aktienmarktausblick

Kommt der Aktienzyklus 1. Impffortschritt stockt. „Delta“ weltweit für

zum Ende? steigende Infektionen verantwortlich

2. „Mid Cycle“ Rotation oder „End of Cycle“?

Kräftige Verwerfungen bei Stilen und Sektoren

3. Gewinnentwicklung der Unternehmen bleibt

der wichtigste Anker für Aktien

4. Risikoprämien bei zyklischen Sektoren

deutlich erhöht

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 21

„End of Cycle“? Renaissance bei den Investitionen

Investitionen stützen Konjunkturzyklus Philadelphia FED - CapEx Erwartungen 6 Monate

Juli 2021: Höchster Wert seit Beginn 80er Jahre

1. Hohe politische und ökonomische Risiken nach der 50

„Globalen Finanzkrise“ – „Tail Risiken“ heute reduziert

40

2. Hohe Investitionen in Digitalisierung

3. Zahlreiche Industrien mit sehr niedrigen Investitionen in 30

den letzten Jahren und Aufholbedarf (Rohstoffe, Chemie,

usw.) 20

4. Grüne Revolution, Erneuerung Infrastruktur

10

5. Dekarbonisierung „zwingt“ Unternehmen zu signifikanten

Investitionen (Renditen oft unsicher) – VW will sechs

0

Gigafabriken bauen, jeweils mit einer Kapazität von 40

GWh, für eine Gesamtkapazität von 240 GWh

-10

-20

Jun. 84 Sep. 89 Dez. 94 Mrz. 00 Jun. 05 Sep. 10 Dez. 15 Mrz. 21

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 22

„End of Cycle“? USA Private Haushalte mit finanziellen Spielräumen

Nettovermögen der US Haushalte mit Rekorden US Haushalte: Schulden zu verfügbarem Einkommen

In $ Billionen

150 150 140 140

Tausende

% %

130 130 120 120

110 110 100 100

90 90 80 80

70 70 60 60

50 50 40 40

20 20

30 30

50 55 60 65 70 75 80 85 90 95 00 05 10 15 20

98 00 02 04 06 08 10 12 14 16 18 20

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 23

Aktien 2021 weiter mit zweistelligen Renditen

Aktien Regionen: Europa überholt die USA USA mit „Growth“ Exposure im Vorteil

Total Return in € 31.Dezember bis 19. Juli 2021 Total Return in € 15.Juni bis 19.Juli 2021

NIKKEI 225 -0,1 IBEX 35 INDEX -9,3

IBEX 35 INDEX 3,6 FTSE MIB INDEX -6,3

CSI 300 INDEX 5,9 CAC 40 INDEX -5,1

HANG SENG INDEX 7,1 Euro Stoxx 50 Pr -5,1

BRAZIL IBOVESPA INDEX 8,3 FTSE 100 INDEX -4,4

FTSE MIB INDEX 10,0 RUSSELL 2000 INDEX -4,2

DAX INDEX 10,3 BRAZIL IBOVESPA INDEX -3,9

FTSE 100 INDEX 11,7 DAX INDEX -3,8

Euro Stoxx 50 Pr 12,1 NIKKEI 225 -2,7

SWISS MARKET INDEX 13,8 S&P/TSX COMPOSITE INDEX -1,5

RUSSELL 2000 INDEX 14,2 OMX STOCKHOLM 30 INDEX -1,0

CAC 40 INDEX 14,6 HANG SENG INDEX -0,9

NASDAQ COMPOSITE 15,4 SWISS MARKET INDEX -0,1

DOW JONES INDUS. AVG 18,0 CSI 300 INDEX 1,1

S&P 500 INDEX 19,9 DOW JONES INDUS. AVG 2,4

S&P/TSX COMPOSITE INDEX 22,0 S&P 500 INDEX 3,2

OMX STOCKHOLM 30 INDEX 22,1 NASDAQ COMPOSITE 3,8

-5 0 5 10 15 20 25 -12 -10 -8 -6 -4 -2 0 2 4 6

Quelle: Bloomberg, UI, 19. Juli 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 24

„Delta“ und Sorgen um Zyklus – „Growth“ wieder mit Outperformance

MSCI Welt Growth gegen MSCI Welt FANG gegen Zyklik mit deutlicher Aufholung

2021 Total Return in US$

20 70

MSCI WORLD VALUE INDEX

MSCI WORLD GROWTH INDEX

60

15 50

40

MSFT

10 30 CVX

FB

20 JPM

5 CAT

10

AAPL

0

0

-10

-20

-5 31. Dez. 31. Jan. 28. Feb. 31. Mrz. 30. Apr. 31. Mai. 30. Jun.

31. Dez. 31. Jan. 28. Feb. 31. Mrz. 30. Apr. 31. Mai. 30. Jun. JPMORGAN CHASE & CO CHEVRON CORP

APPLE INC FACEBOOK INC-CLASS A

Quelle: Bloomberg, UI CATERPILLAR INC MICROSOFT CORP

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 25

Risikoprämien sind Auslöser für Underperformance bei zyklischen

Aktien

Deere KGV von 24 auf 17 Infineon KGV von 33 auf 24

Total Return, 12M EPS Progress, 12M KGV Total Return, 12M EPS Progress, 12M KGV

160% ESG Score 68 25 70% 34

ESG Score 62

140% 24 60%

32

23

120% 50%

22 30

100% 40%

21

80% 30% 28

20

60% 20%

19 26

40%

18 10%

24

20%

17 0%

DEERE & CO Total Return links

INFINEON TECHNOLOGIES AG Total Return links

0% EPS - links 16 22

-10% EPS - links

KGV - rechts

-20% 15 KGV - rechts

Jul. 20 Okt. 20 Jan. 21 Apr. 21 -20% 20

Jul. 20 Okt. 20 Jan. 21 Apr. 21

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 26

Mini Rotationen im Midzyklus / US Aktienmarkt vorrübergehend „enger“

Anzahl der Aktien die den S&P 500 „outperformen“ VIX springt auf 23

Performancevergleich Einzelaktien/S&P 500 6 Monate CBOE VIX seit 2006

70% 90

40

35 2021

65% 80 30

25

70 20

60%

15

60 10

55% 4. Jan. 4. Apr. 3. Jul.

50

50%

40

45%

30

40%

20

35%

10

30% 0

Okt. 15 Okt. 16 Okt. 17 Okt. 18 Okt. 19 Okt. 20 2006 2008 2010 2012 2014 2016 2018 2020

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 27

Europa erreicht die Vorkrisen Gewinnerwartungen

12M Gewinnerwartungen weiter verbessert Gewinndynamik verstärkt sich am aktuellen Rand

S&P 500, Stoxx 600 EPS 12M Forward EPS Progress Veränderung Woche/Woche in %

60% „Zyklus Mitte“ „Spätzyklus“ „Früh- 2,0%

zyklus“

50% 1,0%

40% 0,0%

30% -1,0%

20% -2,0%

10% -3,0%

„Zyklus Mitte“

0% -4,0%

-10% Stoxx 600 eps 12 M Forward -5,0% S&P 500 INDEX

S&P 500 eps 12 M Forward STXE 600 (EUR) Pr

-20% -6,0%

-30% -7,0%

Jun. 17 Jun. 18 Jun. 19 Jun. 20 Jun. 21 10. Jan. 24. Apr. 7. Aug. 20. Nov. 5. Mrz. 18. Jun.

Quelle: Bloomberg, UI, 19. Juli 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 28

Gewinne entwickeln sich dynamischer als Aktienkurse

KGV USA 21,8 / Europa 600 16,1 / EM 13,6 Reale Zinsen US bleiben bei -1%

S&P 500, Stoxx 600, MSCI EM 12M Forward KGV Zusammenspiel Zinsen, Inflationserwartungen, reale Zinsen

30,0 7

6 10 Jahre reale Rendite US Anleihen

Gewinnrendite 10 Jahre Rendite US Anleihen

25,0 USA:4,77% 10Y Inflationserwartungen USA

Europa: 6,2% 5

EM :7,32%

4

20,0

3

2

15,0

1

10,0 0

KGV S&P 500 INDEX

KGV STXE 600 (EUR) Pr -1

KGV MSCI EM

5,0 -2

Jan. 95 Jan. 00 Jan. 05 Jan. 10 Jan. 15 Jan. 20 1999 2004 2009 2014 2019

Quelle: Bloomberg, UI, 19.Juli 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 29

Einlagenüberhang bei US Banken weiter verstärkt

Einlagen und Kredite der Top4 Banken in den USA (JP Morgan, Bank of America, Citigroup, Wels Fargo)

In $ Mio $

$8.000.000

$7.000.000 Covid-19

$6.000.000

Globale Finanzkrise

$5.000.000 Lehman

$4.000.000

$3.000.000

$2.000.000

$1.000.000

$0

Jun. 00 Jun. 02 Jun. 04 Jun. 06 Jun. 08 Jun. 10 Jun. 12 Jun. 14 Jun. 16 Jun. 18 Jun. 20

Kredite Einlagen/Depositen

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 30

Deutsche Post

Pre-Release Q2/21

Die

DieDeutsche

DeutschePost

Posthathatzum

zumfünften

fünftenMal

MalininFolge

Folgeseine

seineQuartalszahlen

Quartalszahlen

früher

früher berichtet, die Ziele übertroffen und die Guidancefür

berichtet, die Ziele übertroffen und die Guidance fürdas

das

Gesamtjahr

Gesamtjahr2021

2021sowie

sowiedas

dasJahr

Jahr2023

2023nach

nachoben

obenangepasst.

angepasst.

Gründe, warum die Deutsche Post-Aktie weiterhin Rückenwind genießt:

• Ein EBIT von über 7 Milliarden Euro für 2021 im Vergleich zu knapp über

4 Milliarden in 2021 zeigt die aktuelle Stärke der Deutschen Post.

• FCF über die Jahre 2021 bis 2023 sollte bei über 10 Mrd. EUR liegen,

d.h. es gibt genügend Raum für Aktienrückkäufe und

Dividendenerhöhungen.

• Frachtraten liegen weltweit weiterhin auf sehr hohen Niveaus und die Wertentwicklung über ein Jahr

180

Peak-Season für Transportunternehmen startet jetzt erst (Prime Days, 160

Black Friday, Weihnachtsgeschäft). Deutsche Post DAX

140

• Bewertung ist immer noch günstig: Trotz einer starken Verbesserung im 120

operativen Geschäft ist die Aktie mit einem KGV von nicht einmal 15 für 100

2022 immer noch relativ günstig bewertet.

80

Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul

Deutsche Post-Aktien sind mit einer Performance von 44 % seit 2020 2020 2020 2020 2020 2020 2021 2021 2021 2021 2021 2021 2021

Jahresbeginn der beste Performer im DAX!

Quelle: Union Investment eigene Einschätzung, Bloomberg.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 31

NIKE Inc.

NIKE

NIKEist

istder

derweltweit

weltweitgrößte

größteSportartikel-hersteller.

Sportartikelhersteller. NIKE

vermarktet seine Produkte

NIKE vermarktet über Groß-,

seine Produkte Einzelhändler,

über Groß-, eigene

Einzelhändler,

Läden

eigeneund überund

Läden dasüber

Internet.

das Internet.

• Neben NIKE gehören Jordan und Converse zu den

Konzernmarken.

• Q4 per Ende Mai im Umsatz 88% über Vorjahr und 19% über

Q4/19; Operativer Gewinn doppelt so hoch wie die

Erwartungen.

• Nikes Quartal war „copy-paste“ von adidas: die Abschwächung Wertentwicklung über ein Jahr

in China (+9%) wurde überkompensiert von äußerst starken 180

Zahlen in Nordamerika (+141%) und Europa (+107%). Die 160 Nike S&P 500

Uiguren-Thematik schlug sich im Quartal wie folgt nieder: 140

„April hit hard, May down single digit, June approaching pre-crisi 120

level“. 100

80

• Aktie reagierte mit +14%, da der Markt mit einer Reduzierung Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul

der Prognose rechnete. Stattdessen Anhebung. 2020 2020 2020 2020 2020 2020 2021 2021 2021 2021 2021 2021 2021

Quelle: Union Investment eigene Einschätzung, Bloomberg.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 32

Accenture

Weltgrößtes

WeltgrößtesIT

ITService

ServiceUnternehmen

Unternehmenmit

mitden

den

Geschäftsbereichen

GeschäftsbereichenConsulting

Consultingund

undOutsourcing

Outsourcing

• Q4 Hohe Nachfrage aus allen Regionen und Verticals führt zu

den höchsten Wachstumsraten seit der Finanzkrise (Umsatz im

letzten Q +16% y-o-y in cc, laufendes Quartal +17-21% y-o-y,

bookings +39%) .

• Aussichten weiterhin sehr positiv: Gesamtjahresprognose wird

Wertentwicklung über ein Jahr

angehoben; deutlicher Anstieg bei Mitarbeiterneueinstellungen,

hohes M&A Aktivitätslevel 150

140 Accenture S&P 500

• “Transformation needs of our clients are driving strong 130

120

momentum in our business with an acceleration of continued 110

strong double-digit growth across Applied Intelligence, Cloud, 100

Industry X, Intelligent Operations and Security….” 90

80

Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul

2020 2020 2020 2020 2020 2020 2021 2021 2021 2021 2021 2021 2021

Quelle: Union Investment eigene Einschätzung, Bloomberg.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 33

BASF

BASF

BASF ist

ist der

der größte

größte Chemiekonzern

Chemiekonzern mit

mit einer

einer Produktpalette

Produktpalette

von

von Basischemie

Basischemie über

über Spezialchemie

Spezialchemie bis

bis hin

hin zu

zuAgrarchemie

Agrarchemie

und

und Saatgut.

Saatgut.

• Q2 wurde vorläufig berichtet. Umsatz konnte um 56% gesteigert

werden, Preis +35% und Volumen +28% (+15% vs. Konsens.)

• Auch die FY-Guidance wurde um 34% (15% über Konsens)

hoch genommen. Vor allem die Basischemie wird sich im H2

weiterhin positiv entwickeln aufgrund einer ungebremst starken

Nachfrage, geringer Kapazitätsausweitung und niedrigen Wertentwicklung über ein Jahr

Lagerbeständen. 160 BASF DAX

• Aktie reagierte auf Zahlen mit positiv obwohl ein gutes Ergebnis 140

und ein Beat erwartet wurde. 120

• Das Unternehmen hatte einen ESG-CMD und wird zunehmend 100

zum Nachhaltigkeitsvorreiter.

80

Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul

2020 2020 2020 2020 2020 2020 2021 2021 2021 2021 2021 2021 2021

Quelle: Union Investment eigene Einschätzung, Bloomberg.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 34

Bank of America

• Kreditwachstum -12% YoY stabilisiert sich im Vergleich zum

Vorquartal

• Zinsmarge bleibt weiter unter Druck -7bps QoQ

• Investments in Anleihen haben sich im Vergleich zum Vorjahr

mit einem Zuwachs von 468 Mrd. verdoppelt. Der Gesamte

Anstieg in Einlagen seit Ende 2019 wurde somit zu einem Zins

von 1,27% investiert.

• Kreditkartenumsätze waren 27% höher als in Q2/2019. Zuletzt Wertentwicklung über ein Jahr

deutliche Erholung bei Reisen. Domestic Flüge im Juni mit +8% 200 Bank of America S&P 500

vs. 2019. 180

160

• Kreditausfälle auf Rekordtief – Rückstellungen werden 140

aufgelöst. 120

100

80

• Bank of America Aktie 1 Jahr +58% Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul

2020 2020 2020 2020 2020 2020 2021 2021 2021 2021 2021 2021 2021

Quelle: Union Investment eigene Einschätzung, Bloomberg.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 35

Rohstoffmärkte

Ein neuer 1. Unterinvestitionen der letzten Jahre

Rohstoff-Superzyklus? befeuern die Rohstoffpreise

2. Förderkürzungen der OPEC sorgen für

Angebotsdefizit am Rohölmarkt

3. Niedrige Lagerbestände führen zu

Preisexplosion beim Erdgas

4. Kupfer wird langfristig besonders von

Dekarbonisierung profitieren

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 36

Energiewende leitet womöglich neuen Rohstoff-„Superzyklus“ ein;

Unternehmen haben in den letzten Jahren zu wenig investiert

Rohstoff-Kassapreisindex Investitionen von Bergbauunternehmen

Inflationsbereinigt, Durchschnitt aus 35 Rohstoffpreisen In Mrd. US-Dollar (linke Skala), in Prozent (rechte Skala)

100 60%

Tausende

250

90

80 50%

Neuer

Rohstoff- 70

200

Superzyklus ? 60 40%

50

150 40 30%

30

20 20%

100 10

0 10%

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021e

2022e

50

Erweiterungsinvestionen (Expansion Capex)

Erhaltungsinvestitionen (Sustaining Capex)

Inflationsbereinigter Rohstoffpreisindex Erhaltungsinvestitionen (in % der Gesamtinvestitionen)

Quelle: Bloomberg, Unternehmensberichte, Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 37

Erdgas: Europäische Lagerbestände bleiben saisonal niedrig und

führen zu Preisexplosion; Emissionsrechte mit neuem Allzeithoch

Erdgas - Europäische Lagerbestände Europäisches Erdgas (TTF) und Emissionsrechte

in TWh (Kalenderwoche) In EUR / MWh (lS), in EUR / Tonne (rS)

40 70

Geschätzte Lagerkapazität: 1110 TWh

35 60

1000

30

50

800 25

40

600 20

30

15

400

20

10

200 10

5

0 0 0

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49 52 Jan 19 Jul 19 Jan 20 Jul 20 Jan 21 Jul 21

5-Jahres Durchschnitt 2019 2020 2021 Europäisches Erdgas (lS) Emissionsrechte Dez 21 (rS)

Quelle: Bloomberg, Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 38

Energie: OPEC-Kürzungen halten Markt in H2 / 2021 im Defizit;

Reservekapazität der OPEC dürfte sich bis Mitte 2022 normalisieren

Ölmarkt - Angebot vs. Nachfrage OPEC Reservekapazität

In Mio. Barrel / Tag In Mio. Barrel / Tag (inklusive Iran & Venezuela)

105 10 12,0

100 7,5 10,0

95 5

8,0

90 2,5

6,0

85 0

4,0

80 -2,5

2,0

75 -5

Q1 16 Q1 18 Q1 20 Q1 22

Lagerbestandsänderung Angebot Nachfrage 0,0

2012 2014 2016 2018 2020 2022

Quelle: IEA, EIA, Bloomberg, Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 39

Industriemetalle: Chinesischer Kreditimpuls bremst Nachfrage in H2/21;

Kupfer wird langfristig besonders von Dekarbonisierung profitieren

Chinesischer Kreditimpuls und Industriemetallpreise „Green Energy“ Nachfrageanteil bei Kupfer

Veränderungsrate in Prozent In Prozent der Nachfrage

17,2%

Hunderte

20% 100%

15% 75% 41%

CAGR

10% 50%

5% 25%

0% 0% 4,2%

-5% -25%

-10% -50%

2006 2010 2014 2018 2020 2030

China Credit Impulse (YoY, 12m Avg)

S&P GSCI Industrial Metals (YoY, 3M Lag)

Solarmodule Windkraft Elektromobilität

Projektion

Quelle: Bloomberg, Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 40

Edelmetalle: Platin und Palladium mit positiven Fundamentaldaten;

Goldpreis hängt in erster Linie von Realzinsentwicklung in den USA ab

Fundamentaldaten Edelmetalle Goldpreis vs. US-Realzinsen

Physischer Marktsaldo in % der Nachfrage In USD / Unze (linke Skala); in Indexpunkten (rechte Skala)

100% 2050 -1,40

Überschuss 1950

80% -1,00

(Nachfrage < Angebot) 1850

60% 1750 -0,60

40% 1650 -0,20

20% 1550

0,20

1450

0%

1350 0,60

-20% Defizit 1250

(Nachfrage > Angebot) 1,00

-40% 1150

Gold Silber Platin Palladium Jul 18 Jan 19 Jul 19 Jan 20 Jul 20 Jan 21 Jul 21

Ø letzte 5J 2020 2021 2022 2023 Goldpreis (lS) US 10-Jahres-Realzins (rS)

Quelle: Bloomberg, Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 41

Rentenmärkte

Renditeverfall im sicheren Hafen 1. Die überraschend hohen Inflationsraten sind

bereits eingepreist

2. Höhere Renditen am langen Ende der

Renditestrukturkurve erfordern höhere

Leitzinserwartungen

3. Die Renditestrukturkurve verflacht sich

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 42

Anhaltender Rückgang langlaufender Renditen in den Kernmärkten

Asset Last Δ 4w Δ 4w in Standardabw. Tief 6m Spanne Hoch

ESTR -0.57% -0.2 bp 0.1 -0.58% -0.56%

Globale Staatsanleihe

3m Euribor -0.55% -0.6 bp 0.0 -0.55% -0.53%

Spreads

2J Eur Swap -0.47% -1 bp 0.0 -0.54% -0.45%

Rates Europa

2J Bund -0.69% -3.9 bp 0.1 -0.75% -0.64%

10J Bund -0.39% -21.5 bp 0.3 -0.55% -0.10%

30J Bund 0.09% -21.5 bp 0.3 -0.14% 0.46%

10J Frankreich -0.04% -20.6 bp 0.3 -0.32% 0.29%

10J Italien 0.71% -16.3 bp 0.1 0.46% 1.12%

Globale Credit Spreads

10J Spanien 0.28% -17.7 bp 0.2 0.07% 0.62%

US 2J 0.22% -3.9 bp 0.1 0.10% 0.27%

US 10J 1.19% -30 bp 0.4 1.02% 1.74%

Rates Global

UK 2J 0.08% -4.4 bp 0.1 -0.14% 0.15%

UK 10J 0.56% -20.9 bp 0.3 0.26% 0.90%

JP 2J -0.13% -1.5 bp 0.1 -0.14% -0.09%

JP 10J 0.02% -3.5 bp 0.1 0.01% 0.16%

JP GBI EM Diversified 5.1% -1.3 bp 0.0 4.4% 5.2%

Währungen

Renditeänderungen vom 21. Juni – 20. Juli 2021. Quelle: Union Investment, Bloomberg, ICE

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 43

Steigende Risikoprämien, da Unternehmensanleihen den Renditeverfall

in den Kernmärkten nicht vollständig mitmachen

Asset Last Δ 4w Δ 4w in Standardabw. Tief 6m Spanne Hoch

Covered Bond ASW 5 bp 0 bp 0.0 0.03% 0.08%

Globale Staatsanleihe

Peripherie ASW 47 bp -1 bp 0.0 0.42% 0.61%

Spreads

EMBI Global 360 bp 22 bp 0.1 3.3% 3.7%

CDX EM 110 bp 0 bp 0.0 110 110

EMBI Asia 237 bp 20 bp 0.2 2.1% 2.5%

Asia Sovereign CDS ex. JP 85 bp 2 bp 0.0 57 177

Euro Corporates 53 bp -4 bp 0.1 0.53% 0.69%

iTraxx Main 49 bp 1 bp 0.0 45.5 54.8

Globale Credit Spreads

Euro Corporates HY 267 bp 13 bp 0.1 2.49% 3.00%

iTraxx Crossover 247 bp 10 bp 0.0 225.3 271.6

US Corporates 107 bp 8 bp 0.1 0.96% 1.16%

CDX North America 52 bp 1 bp 0.0 46.9 58.1

US Corporates HY 328 bp 28 bp 0.1 2.86% 3.67%

CDX HY 110 bp 0 bp 0.0 110.0 110.0

Renditeänderungen vom 21. Juni – 20. Juli 2021. Quelle: Union Investment, Bloomberg, ICE

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 44 Die hohen Inflationszahlen haben überrascht … Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 45

… höhere Inflationserwartungen sind jedoch bereits eingepreist

Der Markt preist den Inflationsanstieg bereits ein Höhere Inflationserwartungen, fallende Realrenditen

Marktimplizite Inflationserwartung in zehnjährigen US-Schatzanleihen Veränderungen der Realrenditen seit Jahresbeginn

Zehnjährige US-Treasuries Zehnjährige Bundesanleihen

31.12.20 20.07.21 Delta 31.12.20 20.07.21 Delta

Nominale Rendite 0,91% 1,20% +29 Bp. -0,57% -0,42% +15 Bp.

Breakeven-Inflation 2,00% 2,23% +23 Bp. 0,94% 1,27% +33 Bp.

Realrendite -1,09% -1,03% -6 Bp. -1,51% -1,69% -18 Bp.

Quelle: Macrobond

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 46

Was treibt die zehnjährigen Renditen?

Mögliche Entwicklung der US-Leitzinsen Warum fallen die Renditen im sicheren Hafen?

In Prozent

Die Rendite einer zehnjährigen Anleihe sollte zunächst dem

geometrischen Mittel der kurzfristigen Renditen über die

nächsten zehn Jahre entsprechen.

Die zehnjährige Treasury-Rendite hängst also davon ab,

wohin sich die Leitzinsen der Fed bewegen. Die Fed sollte

ihre Leitzinsen bis ins Frühjahr 2023 ihre Leitzinsen bei

0,10% belassen wird. Wie hoch werden sie dann ansteigen?

Im Zinszyklus zu Beginn des Jahrhunderts brachte die Fed

den Leitzins auf 6,5%, im Zyklus von 2004 bis 2007 wurde

ein Höchststand von 5,25% erreicht. Der Zyklus von 2015

bis 2019 brachte den Leitzins auf einen Höchststand von

2,375%. Derzeit preist der Markt ein, daß wir uns wieder auf

eine solche Terminal Rate von etwa 2,5% hin bewegen.

Vor allem eine deutlich höhere erwartete Terminal Rate

würde höhere zehnjährige Renditen rechtfertigen.

Quelle: Bloomberg, Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 47 US-Renditestrukturkurve verflacht sich wegen erwarteter Zinserhöhung Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 48

Prognose der Renditen und Risikoaufschläge

Staatsanleihen im Euroraum Unternehmensanleihen Emerging-Markets-Anleihen

Renditen Asset Swap Spreads Sovereign Spreads

UI-Prognose UI-Prognose UI-Prognose

Juni 2022 Juni 2022 Juni 2022

0,85%

0,1%

70

250 300

Quellen: ICE BofAML Euro Peripherie Index Rendite (EGLR), Euro Covered Bond Index Asset Swap Spread (ECV0), Euro Corporate Index Asset Swap Spread (ER00), BB-B Euro High Yield Non-Financial Index Asset Swap

Spread (HEAG), JP Morgan EMBI Global Diversified Sovereign Spread (JPGCSOSD), GBI-EM Diversified Rendite (JGENDVYM);

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.07.2021 | 49

Rechtlicher Hinweis

Dieses Dokument ist ausschließlich für professionelle Kunden vorgesehen. Es stellt keine Handlungsempfehlung dar und ersetzt nicht die individuelle Anlageberatung durch eine Bank oder einen anderen geeigneten Berater sowie fachkundigen

steuerlichen oder rechtlichen Rat. Die Darstellungen und Erläuterungen beruhen auf der eigenen Einschätzung und sind beschränkt auf den Sachstand zum Zeitpunkt der Erstellung dieses Dokumentes. Dies gilt insbesondere auch im Hinblick auf

die gegenwärtige Rechts- und Steuerlage, die sich jederzeit ohne vorherige Ankündigung ändern kann. Dieses Dokument wurde von Union Investment Institutional GmbH, Frankfurt am Main, mit angemessener Sorgfalt und nach bestem Wissen

erstellt. Dennoch wurden die von Dritten stammenden Informationen nicht vollständig überprüft. Union Investment übernimmt keine Gewähr für die Aktualität, Richtigkeit oder Vollständigkeit dieses Dokuments. Alle Index- bzw.

Produktbezeichnungen anderer als der zur Union Investment Gruppe gehörigen Unternehmen können urheber- und markenrechtlich geschützte Produkte und Marken dieser Unternehmern sein. Dieses Dokument dient ausschließlich

Informationszwecken und ist allein zur internen Verwendung gedacht. Es darf daher weder ganz noch teilweise vervielfältigt, verändert oder zusammengefasst, an andere Personen weiterverteilt, sowie anderen Personen in sonstiger Weise

zugänglich gemacht oder veröffentlicht werden. Es wird keinerlei Haftung für Nachteile, die direkt oder indirekt aus der Verteilung, der Verwendung oder Veränderung und Zusammenfassung dieses Dokuments oder seines Inhalts entstehen,

übernommen. Soweit auf Fondsanteile oder andere Wertpapiere Bezug genommen wird, kann hierin eine Analyse i.S.d. Verordnung (EU) Nr. 565/2017 liegen. Sofern dieses Dokument entgegen den vorgenannten Bestimmungen einem

unbestimmten Personenkreis zugänglich gemacht wird, in sonstiger Weise weiterverteilt, veröffentlicht bzw. verändert oder zusammengefasst wird, kann der Verwender dieses Dokumentes den Vorschriften der Verordnung (EU) Nr. 565/2017 und

den hierzu ergangenen besonderen Bestimmungen der Aufsichtsbehörde (insbesondere der Finanzanalyseverordnung) unterliegen. Angaben zur Wertenwicklung von Fonds von Union Investment basieren auf den Wertentwicklungen und/oder der

Volatilität in der Vergangenheit. Damit wird keine Aussage über eine zukünftige Wertentwicklung getroffen. Ausführliche produktspezifische Informationen und Hinweise zu Chancen und Risiken der in diesem Dokument genannten Fonds

entnehmen Sie bitte dem aktuellen Verkaufsprospekt, den Vertragsbedingungen, wesentlichen Anlegerinformationen sowie den Jahres- und Halbjahresberichten, die Sie kostenlos unter www.union-investment.com erhalten. Zusätzlich können die

vorgenannten Unterlagen kostenlos auch beim Vertreter sowie der Zahlstelle bezogen werden. Vertreter in der Schweiz ist IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist DZ PRIVATBANK

(Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Gerichtsstand ist Zürich. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf des jeweiligen Fonds von Union Investment.

Kontakt: Union Investment lnstitutional GmbH, Weissfrauenstraße 7, 60311 Frankfurt am Main, Deutschland, Tel. +49 69 2567-7652

Weitere Kontaktadressen für Anleger in der Schweiz:

Vertreter in der Schweiz: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Zahlstelle in der Schweiz: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Stand aller Informationen, Darstellungen und Erläuterungen: 19. September 2019 soweit nicht anders angegeben.

Verwendete Datenquellen:

Diese Unterlagen wurden mit Sorgfalt entworfen und hergestellt, dennoch wird keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit übernommen. Auf Quellen externer Datenlieferanten weisen wir separat hin. Die Daten externer

Lieferanten und öffentlich zugänglichen Quellen halten wir für zuverlässig. Die Dateninhalte der externen Lieferanten und die eigener Berechnungen können fehlerhaft sein.

Bei der Datenweiterleitung, Datenaufnahme, Dateneingabe sowie bei der Berechnung mit den Daten können Fehler auftreten, für die wir keine Haftung übernehmen.

Historische Wertentwicklungen und Berechnungsmethodik:

Die angegebenen Werte sind historisch. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik entspricht der BVI-Methode (Netto). Erfolgt die Berechnung nach der Brutto-Methode (korrigiert um die

Sätze der Verwaltungs- und Depotbankvergütung) weisen wir separat darauf hin. Sowohl bei der BVI- als auch bei der Brutto-Methode sind Ausgabeaufschläge, ebenso wie individuelle Kosten (Gebühren, Provisionen und andere Entgelte), in der

Berechnung und Darstellung nicht berücksichtigt.

Einhaltung der Global Investment Performance Standards (GIPS®) und der BVI-Wohlverhaltensrichtlinien:

Der Einheit Union Investment Gruppe wurde die Einhaltung der Global Investment Performance Standards (GIPS®) bescheinigt. Bei der Composite-Performancedarstellung werden alle Richtlinien der GIPS® eingehalten sowie die aufgezeigten

Ergebnisse sachgemäß ermittelt. Informationen zu Composite-Zuordnungen einzelner Fonds sowie einzelne oder sämtliche nach GIPS® zertifizierte Composites werden auf Wunsch übermittelt. Die Union Investment Institutional GmbH hat sich zur

Einhaltung der BVI-Wohlverhaltensrichtlinien verpflichtet. Demzufolge beachtet sie die entsprechenden Standards des Kodex bei Fondperformancedarstellungen. Auf Abweichungen wird im Einzelfall gesondert hingewiesen.

Zukünftige Einschätzungen:

Die in diesem Dokument gemachten Einschätzungen dienen ausschließlich zu Ihrer Information und stellen keinesfalls eine individuelle Anlageempfehlung oder ein Versprechen für die zukünftige Entwicklung dar. Die zum Ausdruck gebrachten

Meinungen geben die jeweilige Einschätzung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorherige Ankündigung ändern.

Einschätzungen zu Ratings von Union Investment:

Das Länder-Rating von Union Investment ist lediglich das Ergebnis der für interne Zwecke vorgenommenen Beurteilung der Bonität staatlicher Emittenten und stellt ausschließlich ein Qualitätsurteil im Hinblick auf eine bestimmte Auswahl

staatlicher Emittenten dar. Es handelt sich beim Rating um eine eigene Einschätzung der Union Investment Institutional GmbH, mit der keine konkrete Handlungsempfehlung verbunden ist.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenSie können auch lesen