Aktuelle Entwicklungen am Kapitalmarkt - Webkonferenz - Union Investment

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Webkonferenz Aktuelle Entwicklungen am Kapitalmarkt Frankfurt, 18. August 2020

| Ihre Referenten Christian Kopf, Leiter Rentenfondsmanagement Benjardin Gärtner, Leiter Aktienfondsmanagement Tagesordnung der heutigen Webkonferenz 1. Volkswirtschaftliche Lage (Kopf) 2. Sonderthema US-Wahl (Sandra Ebner) 3. Aktienmärkte (Gärtner) 4. Renten- und Währungsmärkte (Kopf) Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Vorschau Dienstag, 1. September 2020 Investmenthighlights: Corporate Bonds mit S. Ertz Dienstag, 15. September 2020 Aktuelles von den Kapitalmärkten mit B. Gärtner und C. Kopf Montag, 21. September Aktuelles vom Büroimmobilienmarkt mit J. Stobbe und O. Janßen Dienstag, 22. September ESG Regulatorik und EU Action Plan mit F. Sieker und F. Sommer

Aktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 4

Volkswirtschaftliche Lage

Wirtschaftserholung 1. Zweite Welle der Neuinfektionen in den USA

ebbt ab

mit geringer Dynamik

2. Konjunkturerholung in China bereits im 2.

Quartal, doch Privatkonsum bleibt schwach

3. Konjunkturerholung in den westlichen Ländern

hat im 3. Quartal begonnen

4. Ende 2021 sollte es in den USA noch doppelt so

vielen Arbeitslosen geben wie vor Ausbruch der

Corona-Pandemie

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 5 Zweite Welle der Neuinfektionen ebbt in den USA ab, und gewinnt in Spanien an Dynamik Tägliche Neuinfektionen je eine Million Einwohner (Mittelwert über sieben Tage) Quelle: Bloomberg, Union Investment. Stand: 18. August 2020 (Daten für Schweden aufgrund unzureichender Tests ggf. unzuverlässig) Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 6 China: Ausgeprägte konjunkturelle Gegenbewegung bereits im zweiten Quartal 2020, doch der Konsum bleibt schwach Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 7

Der Westen: Massiver Konjunktureinbruch im zweiten Quartal 2020 …

Reales BIP in den USA … … im Euroraum … in Deutschland

Q/Q, in %, saisonbereinigt, annualisiert Q/Q, in %, saisonbereinigt Q/Q, in %, saisonbereinigt

10 4 4

5 2 2

0 0

0

-5 -2

-2

-10 -4 Q1 2009: -2,4%

Q4 2008: -8,4%

-4

-15 -6

-6 Q1 2009: -4,7%

-20 -8

entspricht -9,5% nach europäischer

Lesart (d.h. nicht annualisiert)

-25 -8

-10

-30 -12 -10

Q2 2020: -32,9% Q2 2020: -10,1%

-35 Q2 2020: -12,1%

-14 -12

Quelle: Macrobond. Quelle: Macrobond. Quelle: Macrobond.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 8

… und eine deutliche Gegenbewegung im dritten Quartal

Wachstumsraten des realen BIP in Q2 2020

QoQ, in %, saison- und kalenderbereinigt

0

-2

-4

-6

-8

-10

-10,1

-12

-12,4 -12,1

-14

-13,8

-16

-18

-20 -18,5

Quelle: Eurostat.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 9 Deutschland: Fast 700.000 mehr Arbeitslose durch Pandemie, etwa jeder fünfte sozialversicherungspflichtig Beschäftige in Kurzarbeit Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 10

USA: Erholung am Arbeitsmarkt, doch Ende 2021 sollte es noch doppelt

so vielen Arbeitslosen geben wie vor Ausbruch der Corona-Pandemie

Handelsstreitigkeiten

& Eskalation

(3%)

Demokraten gewinnen

beide

Kongresskammern

(15%)

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken|

Sonderthema

Ausblick auf die

Wahlen in den USA

Sandra Ebner, CFA

Senior Economist

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 12

Fahrplan zu den US-Präsidentschaftswahlen 2020

3. November 14. Dezember

11. August: Wahltag Treffen des

Präsentation von Aufgrund der Pandemie ist mit Wahlmännergremiums

Kamala Harris als 21. – 24. August einem sehr hohen Anteil an per Formelle Wahl des Präsidenten

Bidens „Running Republikanischer Briefwahl abgegebenen Stimmen zu und Vizepräsidenten in den

Parteikongress 7. Oktober rechnen. Unterschiedliche Regeln in

Mate“ TV-Debatte der

Hauptstädten der Bundesstaaten

Die Senatorin aus Trump wird offiziell zum Kandidaten den einzelnen Bundestaaten werden

Kalifornien wurde als gekürt; der Kongress wird Kandidaten dazu führen, dass diese Stimmen in

größtenteils virtuell stattfinden für das Vizepräsidentenamt vielen Fällen erst in den Tagen nach

Kandidatin für das Amt

der Wahl in die Auszählung

6. Januar 2021

der Vizepräsidentin Gemeinsame

ausgewählt einfließen. Im Falle eines sehr

knappen Wahlausgangs in den hart Sitzung des

umkämpften Bundesstaaten besteht Kongresses

das Risiko, dass am Abend des Formelle Auszählung der

3.11. kein Gewinner feststeht Wahlmännerstimmen

August September Oktober November Dezember Januar

17. - 20. August 29. September Ca. eine Woche 8. Dezember

Demokratischer 1. TV-Debatte nach der Wahl Deadline 3. Januar 2021

Parteikongress der Präsidentschaftskandidaten Ende der Wahlanfechtung Erste Zusammenkunft

15. Oktober Streitigkeiten über die des 117. Kongresses

Biden wird offiziell Auszählung

zum Kandidaten 2. TV-Debatte Alle per Briefwahl

Wahlergebnisse und

gekürt; der Kongress der Präsidentschaftskandidaten Nachzählungen in den 20. Januar 2021

abgegebenen

wird nahezu Bundesstaaten müssen

22. Oktober Stimmzettel müssen abgeschlossen sein

Tag der Amtseinführung

ausschließlich

3. TV-Debatte bis spätestens 10.11. Amtseinführung des neuen

virtuell stattfinden

der Präsidentschaftskandidaten eingegangenen sein Präsidenten und Vizepräsidenten

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 13

Joe Biden gilt aktuell als klarer Favorit auf den Wahlsieg …

Wahlumfragen: National und Schlüsselstaaten* Implizite Wettwahrscheinlichkeiten

Vorsprung in Prozentpunkten (Anzahl der zu vergebenden Wahlmännerstimmen) In Prozent

Trumps Vorsprung in 2016: 65

34 Wahlmännerstimmen

77.744 abgegebene Stimmen

60

58% Biden

+8,5 PP +7,7 PP 55

(16) +7,1 PP

(10) +6,5 PP

(20)

+5,4 PP 50

(29)

+3,6 PP

(11) 45

43% Trump

+1,7 PP

(15) 40

35

National Michigan Wisconsin Pennsylvania Florida Arizona North Carolina Mrz. 20 Mai. 20 Jul. 20

*Staaten, die Trump 2016 mit knappem Vorsprung gewonnen hat (Vorsprung im Wahlmännergremium 2016: 34 Stimmen). Stand: 14.08.2020. Quellen: FiveThirtyEight, PredictIt, Union Investment..

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 14

… doch die Unsicherheit bleibt hoch

FiveThirtyEight Prognosen: Sieg-Chancen des Clinton (2016) vs. Biden (2020): Vergleich des

jeweiligen Kandidaten Vorsprungs in den Tracking-Polls

100 10

Vorsprung Biden: 8,5%

8

80 Vorsprung Clinton: 6,6%

Biden

73%

6

60 4

2

40

Trump 0

27% 82 Tage bis

20 zur Wahl

-2

0 -4

Jun. 20 Jul. 20 Aug. 20 -140 -120 -100 -80 -60 -40 -20 0

Quellen: FiveThirtyEight, Union Investment.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 15

Drei realistische Wahlausgänge und ihre Kapitalmarktimplikationen

Senate House Senate House Senate House

„Biden Sweep“ „Biden Split“ „Trump Split“

Wachstumsimpuls Stillstand aber moderaterer Ton auf dem Stillstand und Eskalation im Handels- und

internationalen Parkett Technologiekrieg mit China

Umfangreiches Infrastrukturpaket

Möglicherweise kleines Infrastrukturpaket Kleines Infrastrukturpaket

Steuererhöhungen für Unternehmen und

vermögende Privathaushalte Mehr Regulierung Mehr Deregulierung im Energie- und Finanzsektor

Aktien Aktien Aktien

Schwächere Aktienkurse vor oder kurz Günstigstes Szenario für Aktien kurz Kurzfristig schwindendes Steuer- und

nach der Wahl wären für uns nach der Wahl; mittelfristig jedoch Regulierungsrisiko; mittelfristig

Kaufgelegenheiten fehlender Wachstumsimpuls Unsicherheit (Handel und Unberechenbarkeit)

US-Treasuries (Preise) US-Treasuries (Preise) US-Treasuries (Preise)

Höhere Fiskalausgaben und Moderate Belastung über Wegfall der Kurzfristig unterstützt; mittelfristig

möglicherweise Inflation (Handels-)Unsicherheit, schwaches erschwert unzureichendes Wachstum

Wachstum und keine Haushaltskonsolidierung die Haushaltskonsolidierung

US-Dollar

US-Dollar US-Dollar

Entspannung beim Handel und potenziell

geringere Repatriierung von Gewinnen Ähnliche Belastungsfaktoren wie bei Kurzfristig höhere Unsicherheit; mittel-

wirken negativ US-Treasuries fristig potenzielle Erosion des

Wirtschaftsstandorts

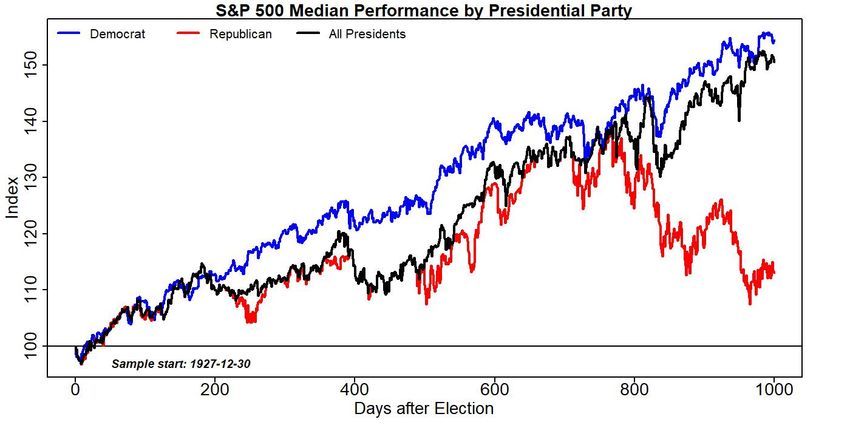

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 16 In der Vergangenheit haben Wahlsiege demokratischer Kandidaten den US-Aktienmarkt stärker beflügelt als Wahlsiege der Republikaner Median S&P 500 Performance nach Parteizugehörigkeit des US Präsidenten Quelle: Bloomberg, Union Investment Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

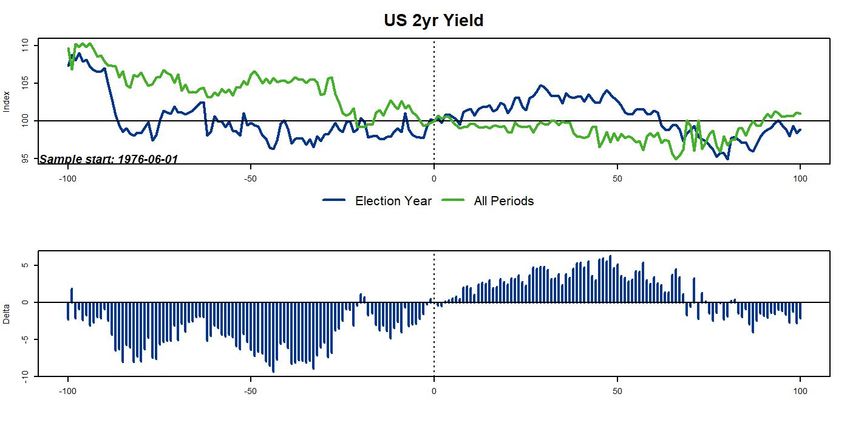

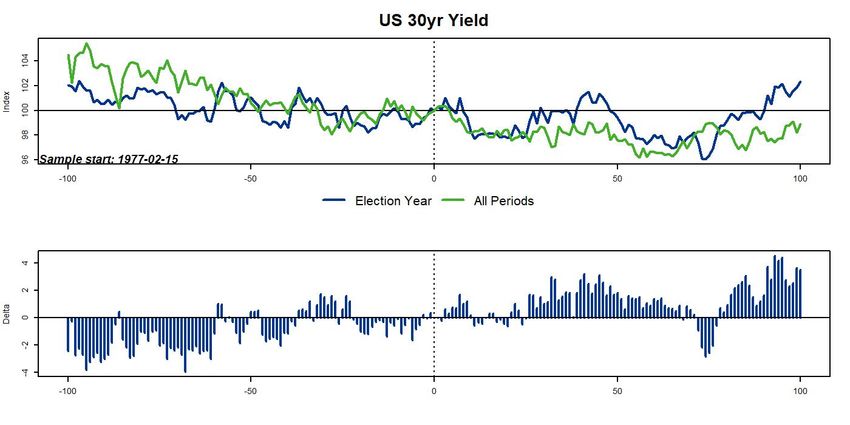

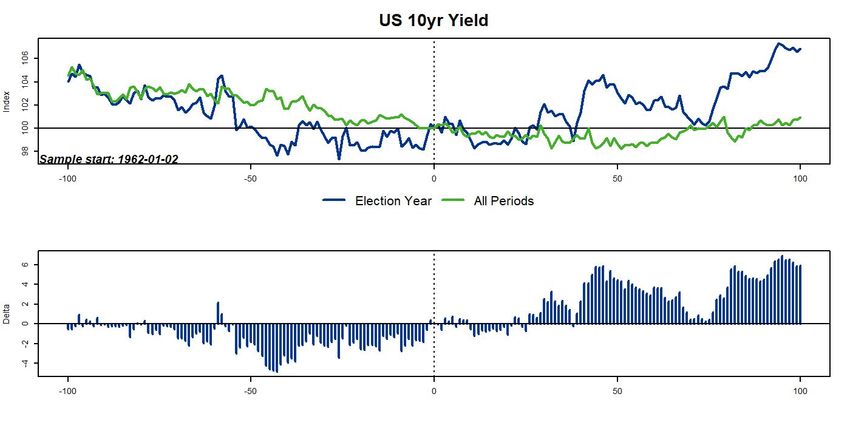

Aktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 17 Die Renditen langlaufender US-Staatsanleihen sind in der Vergangenheit nach Präsidentschaftswahlen deutlich angestiegen Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 18

Globale Aktien erholt - Volatilität hat Höhepunkt überschritten

Anlageklasse Aktien

1. Q2 Gewinnberichte „besser“ als befürchtet. Die

• Attraktive Risikoprämien verbleiben Gewinnerwartungen können sich wieder verbessern

(insbesondere USA). „Wirtschaft im Wandel“ Branchen

• Neue Politikreaktion nimmt und Unternehmen bleiben die großen Gewinner.

„schwierigsten Szenarien“ für Konjunktur 2. Bewertungen profitieren weiter von negativen realen

Renditen.

und Unternehmen vom Tisch 3. „Value Rallys“ weiter ohne Kraft. Konjunktur /

• Hohe Diskrepanz bei Gewinnentwicklung Gewinndynamik zu schwach.

4. In den nächsten Monaten bleiben klinischen Studien zu

• Alpha gewinnt an Bedeutung / Beta Covid-19 Behandlungen im Blick.

verliert an Bedeutung 5. Im Vorfeld der US Wahl werden höhere Volatilitäten

„gepreist“.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 19

Performance Globale Aktien 2020

Aktien Regionen: Hohe Dispersion in 2020 Aktien Industriegruppen Hohe Dispersion in 2020

Total Return in € YTD 2020 bis 17.8.2020 Total Return in € YTD bis 17.8.2020

BRAZIL IBOVESPA INDEX -40,0 MSCI US ENERGY -38,1

S&P/BMV IPC -27,1 MSCI US BANKS -33,6

MSCI US CONSUMER SERVIC -18,2

IBEX 35 INDEX -24,5 MSCI US INSURANCE -17,4

FTSE 100 INDEX -21,9 MSCI US CAPITAL GOODS -13,3

MSCI US TELECOM SVC -11,7

CAC 40 INDEX -15,3

MSCI US REAL ESTATE -11,2

FTSE MIB INDEX -13,4 MSCI US UTILITIES -10,0

MSCI US DIVERS FINANC -9,8

HANG SENG INDEX -12,9

MSCI US FOOD BEV & TOBAC -7,3

Euro Stoxx 50 Pr -9,7 MSCI US CONS DUR & APPAR -4,9

S&P/TSX COMPOSITE INDEX MSCI US MATERIALS -1,6

-7,2

MSCI US FOOD & STAPLES R -0,4

DOW JONES INDUS. AVG -6,1 MSCI USA 1,4

NIKKEI 225 -4,1 MSCI US H CARE EQUIP & S 1,6

MSCI US PHARMA & BIOTECH 1,6

DAX INDEX -2,5 MSCI US COMML SVC & SUPP 5,7

SWISS MARKET INDEX 0,4 MSCI US TRANSPORTATION 6,6

MSCI US HOUSE & PERS PRO 6,7

S&P 500 INDEX 0,4 MSCI USA/MEDIA & ENT 8,1

OMX STOCKHOLM 30 INDEX 2,3 MSCI US SEMICON & SEMICO 13,0

MSCI US SOFTWARE & SERVI 16,0

CSI 300 INDEX 14,4 MSCI US TECH HARD & EQUI 31,4

NASDAQ COMPOSITE INDEX 18,0 MSCI US RETAILING 33,2

MSCI US AUTO & COMPONENT 67,1

-50 -40 -30 -20 -10 0 10 20 30

-60 -40 -20 0 20 40 60 80

Quelle: Bloomberg, UI, 17. August 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 20

Stressindikatoren bei Aktien wieder erhöht - VIX, VVIX bleiben auf

erhöhtem Niveau

Volatilitätsindex VIX von 85 auf 23,5 auf 35 Volatilitätsindex VVIX von 209 auf 103 auf 138

CBOE Volatility Index / erwartete Volatilität auf den S&P 500 Index CBOE VVIX Index erwartete Volatilität auf den VIX Index

90 225

80 205

70 185

165

60

145

50

125

40

105

30

85

20

65

10

45

0 25

Apr. 06 Apr. 09 Apr. 12 Apr. 15 Apr. 18 Apr. 06 Apr. 09 Apr. 12 Apr. 15 Apr. 18

Quelle: Bloomberg, UI, 17.August 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 21

Mit den Q2 Berichten verbessern sich die Gewinnerwartungen

USA 12M Gewinnerwartungen verbessert USA und EU Gewinnerwartungen verbessert

S&P 500, Stoxx 600 EPS 12M Forward Wöchentlicher “12M EPS Progress”

50,0% 2,0%

40,0% 1,0%

0,0%

30,0%

-1,0%

20,0%

-2,0%

10,0% -3,0%

-4,0%

0,0%

-5,0%

-10,0%

-6,0%

-20,0% -7,0%

Jul. 16 Jul. 17 Jul. 18 Jul. 19 Jul. 20 10. Jan. 28. Feb. 17. Apr. 5. Jun. 24. Jul.

Stoxx 600 eps 12 M Forward S&P 500 eps 12 M Forward S&P 500 INDEX STXE 600 (EUR) Pr

Quelle: Bloomberg, UI, 17: August 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 22

Q2 Gewinnberichte: Wirtschaft im Wandel Pol

Amazon Q2 2020 Deutsche Euroshop Q2 2020 Amazon, Deutsche Euroshop Aktien

• Umsatz Q2 $88,9Mrd / +40% y/y • Einzige Aktiengesellschaft in Deutschland, 70%

die ausschließlich in Shoppingcenter

• Umsatz T12M $321,7Mrd (Nord investiert (u.a.Main Taunus Zentrum / Main 50%

America 26%, International 62%, AWS Taunus Kreis, Phoenix Center / Hamburg,

12%) Altmarkt Galerie Dresden) 30%

• Operativer Gewinn Q2 % 5,8Mrd • Kundenfrequenzen in den Centern aktuell 77 10%

(nach >4Mrd zusätzlichen Covid % und die Mieterumsätze im Juni bei 82 %

Kosten des Vorjahresniveaus -10%

• 150 Mio „Prime“ Mitgliedschaften • „Collection Ratio“ - gezahlten zur fälligen -30%

Miete 48% in Q2 und 78% im Juli

• 175.000 Neueinstellungen (Fulfillment -50%

and Delivery Network)* • Mieterinsolvenzen seit Beginn der Corona-

Pandemie machen 6% der Deutsche -70%

• KGV Amazon 57,8 (12M EPS Euroshop Miete aus 30. Dez. 29. Feb. 30. Apr. 30. Jun.

Forward) AMAZON.COM INC

• Preis/ Book 0,3x DEUTSCHE EUROSHOP AG

*Quelle: The Amazon Blog dayone

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 23

FAAMG*-EPS im 2. Quartal + 2%, verglichen mit einem Rückgang von -

38% bei den anderen 495 S&P 500-Unternehmen

6M EPS Progress in % Market Cap US$ „Divergenz bei operative Entwicklung

TESLA INC 35,2 331.700,8

„EPS Progress“ – 12M rollierende Gewinnerwartungen

AMAZON.COM INC 25,2 1.584.885,0

NVIDIA CORP 20,8 303.530,2

NETFLIX INC 19,2 212.869,3

PAYPAL HOLDINGS INC 18,8 230.048,9 50%

MICROSOFT CORP 7,9 1.587.967,5

PFIZER INC 7,1 212.967,4 30%

UNITEDHEALTH GROUP INC 5,4 304.939,0

ADOBE INC 4,7 217.029,3

10%

HOME DEPOT INC 4,5 309.750,6

6M EPS Progress in % Market Cap US$

-10%

WALT DISNEY CO/THE -54,68 234.231,6

TOYOTA MOTOR CORP -41,06 220.303,9

BANK OF AMERICA CORP -37,29 225.108,0 -30%

JPMORGAN CHASE & CO -29,71 305.461,4

LVMH MOET HENNESSY LOUIS VUI -26,87 232.267,3 -50%

COMCAST CORP-CLASS A -16,47 200.425,4

MASTERCARD INC - A -13,88 330.310,0

-70%

COCA-COLA CO/THE -13,14 208.672,4

Aug. 19 Nov. 19 Feb. 20 Mai. 20

VISA INC-CLASS A SHARES -12,32 388.886,9

AT&T INC -12,25 213.500,6 AMAZON.COM INC MICROSOFT CORP

BANK OF AMERICA CORP LVMH MOET HENNESSY LOUIS VUI

*FAMMG – Facebook, Amazon, Apple, Microsoft, Google

NVIDIA CORP WALT DISNEY CO/THE

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 24

Welche Aktienbewertungen sind fair? Reale Renditen stützen

S&P 500 KGV aktuell stabil zwischen 21-23 „reale“ Renditen USA und Bunds fallen weiter zurück

S&P 500 12M Forward KGV seit 1995 10Y Rendite inflationsgeschütze Anleihen Deutschland, USA / p.a.%

30 2,5

2

25 1,5

aktuell 22,4

1

0,5

20

0

-0,5

15

-1

-1,5

10

-2

Aug. 09 Aug. 11 Aug. 13 Aug. 15 Aug. 17 Aug. 19

reale Rendite Inflation 10Y US Treasuries

5

Jan. 95 Jan. 00 Jan. 05 Jan. 10 Jan. 15 Jan. 20 reale Rendite Inflation 10Y Bunds

Quelle: Bloomberg, UI, 17.August 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 25

Risikoprämien bei Aktien weiter attraktiv

Die Aktienrisikoprämie wird hier unter Verwendung

eines Dividenden Discount Models „berechnet“. Das

DDM modelliert zukünftige Cashflows, und ermittelt

mit der Annahme eines „fairen“ Aktienmarktes die

Eigenkapitalkosten Von den berechneten EK Kosten

werden dann die 10Y US/EU Renditen abgezogen.

Aktien Risikoprämie USA weiter attraktiv Aktien Risikoprämie Europa weiter attraktiv

7,00 in% 9,00

8,00

6,00

7,00

5,00

6,00

4,00 5,00

3,00 4,00

3,00

2,00

2,00

1,00

1,00

0,00 0,00

Apr. 90 Apr. 95 Apr. 00 Apr. 05 Apr. 10 Apr. 15 Apr. 20 Apr. 90 Apr. 95 Apr. 00 Apr. 05 Apr. 10 Apr. 15 Apr. 20

-1,00 Europe ERP

Quelle: Goldman Sachs Global Investment Research, Stand: August 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 26

Volatilitätsmärkte haben US Präsidentschaftswahl 2020 im Blick

US Wahlen im November zunehmend im Fokus Biden in den Umfragen jetzt vor Trump

VIX Kurven signalisiert Unsicherheit zur US Wahl Durchschnitt der Wettquoten / Quelle: Realclearpolitics.com

32 70

60

30

50

28

40

26 30

20

24

10

22

0

Aug. 19 Nov. 19 Feb. 20 Mai. 20

20 RCP Donald Trump 2020 Bet Avg RCP Joe Biden 2020 Bet Avg

Spot Sep. 20 Nov. 20 Jan. 21 Mrz. 21

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 27

Globale Aktienfaktoren: „Wachstum“ und „Momentum“

Value nur mit einer moderaten „Gegenbewegung“ Covid-19 Entwicklung mit Einfluss auf Faktor „Value“

Relative Performance MSCI Welt Faktorindex gegen MSCI Welt in %

80000 12,0%

MSCI WORLD GROWTH INDEX

70000 10,0%

MSCI World Momentum Net$ 60000

8,0%

50000

MSCI WORLD 6,0%

40000

MSCI WO Size Tilt NR USD 4,0%

30000

2,0%

MSCI World Hi Dv Yld Net 20000

10000 0,0%

MSCI WORLD VALUE INDEX

0 -2,0%

12. Feb. 13. Mrz. 12. Apr. 12. Mai. 11. Jun. 11. Jul. 10. Aug.

-15,0 -5,0 5,0 15,0

neue Corona Fallzahlen USA ( 7 Tage Durchscnitt)

Aug 20 YTD bis 31.Juli 2020

MSCI Welt Momentum vs MSCI Welt

Quelle: UI, Bloomberg; Stand: August 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 28

US Banken: Wall Street vs Main Street

US Banken weiter mit hohen Kreditrückstellungen Investmentbanken profitieren von Handelsumsätzen

JPM $10,4Mrd, Wells Fargo $9,5Mrd, Citigroup $7,8Mrd GS Global Markets Umsatz +40% q/q, +100% y/y

16.000 in Mio $ 20,0% Total Return

14.000 10,0%

JPMORGAN CHASE & CO

12.000 WELLS FARGO & CO 0,0%

BANK OF AMERICA CORP

10.000 -10,0%

CITIGROUP INC

8.000 -20,0%

6.000 -30,0%

4.000 -40,0%

2.000 -50,0%

0 -60,0%

Dez. 06 Dez. 08 Dez. 10 Dez. 12 Dez. 14 Dez. 16 Dez. 18 30. Dez. 29. Feb. 30. Apr. 30. Jun.

GOLDMAN SACHS GROUP INC WELLS FARGO & CO

Quelle. Banken Q2 2020 Gewinnberichte

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| Puls Check Globale Konjunktur 1. US Small Caps vs. US Large Cap 2. MSCI China vs. MSCI Emerging Markets 3. EU Banken vs. EU Aktien 4. US Banken vs. US Aktien 5. Value vs. Growth Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 30

Puls Check Globale Konjunktur 1: Zyklik und „Value“ ohne Kraft

Small Caps USA gegen Large Caps USA China Aktien gegen EM Aktien

Total Return YTD 2020 – Kleinkapitalisierte US Aktien bleiben zurück Total Return YTD 2020 – EM Aktien bleiben zurück

20% 20%

10%

10%

0%

0%

-10%

-10%

-20%

-20%

-30%

-30%

-40%

-50% -40%

30. Dez. 13. Feb. 29. Mrz. 13. Mai. 27. Jun. 11. Aug. 30. Dez. 13. Feb. 29. Mrz. 13. Mai. 27. Jun. 11. Aug.

RUSSELL 2000 INDEX S&P 100 INDEX MSCI CHINA MSCI EM

Quelle: Bloomberg, UI; Stand: August 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 31

Puls Check Globale Konjunktur 2: Zyklik und „Value“ ohne Kraft

Europa Banken gegen Europa Aktien USA Banken gegen USA Aktien

Total Return YTD 2020 – EU Banken bleiben zurück Total Return YTD 2020 – USA Banken bleiben zurück

10% 10%

0%

0%

-10%

-10%

-20%

-20%

-30%

-30%

-40%

-40%

-50%

-50% -60%

30. Dez. 13. Feb. 29. Mrz. 13. Mai. 27. Jun. 11. Aug. 30. Dez. 13. Feb. 29. Mrz. 13. Mai. 27. Jun. 11. Aug.

MSCI EUR/BANKS MSCI EUROPE MSCI US BANKS MSCI USA

Quelle: Bloomberg, UI; Stand: August 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 32

Value hat keine Kraft – Verarbeitendes Gewerbe bleibt schwach

Value Performance nur von kurzer Dauer V Shape Erholung?

Einzelhandel profitiert von CARES act, Industrieproduktion schwach

30,0% 560 115

20,0% 540

110

10,0% 520 Index

2012=100 105

500

0,0%

480 100

-10,0%

460

-20,0% 95

440

-30,0%

In Mrd $ 90

420

-40,0%

400 85

-50,0% Okt. 13 Okt. 14 Okt. 15 Okt. 16 Okt. 17 Okt. 18 Okt. 19

30. Dez. 13. Feb. 29. Mrz. 13. Mai. 27. Jun. 11. Aug. Adjusted Retail & Food Services Sales Total SA

MSCI WORLD VALUE INDEX MSCI WORLD GROWTH INDEX US Industrial Production SA

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 33

Impfstoffentwicklung: Wo stehen wir?

1. Erster Impfstoff in Russland zugelassen (auf dürftiger

Datenbasis / Phase-2-Daten).

2. Moderna, Biontech, CanSino, AstraZeneca, Sinovac,

Novavax mit guten Phase-1-Daten

• Der Impfstoff führt zur Bildung von Antikörpern.

• Offene Frage: Schützen diese Antikörper vor einer

Infektion?

• Phase 3-Ergebnisse werden ab Oktober erwartet.

3. JNJ hat mit der Phase 1 Studie begonnen, Sanofi will im

Herbst beginnen

4. Regneron und Lilly testen Antikörper als passive

Impfung in Phase 3.

• Erste Notfall-Zulassung in den USA im Herbst möglich.

• Vermutlich zunächst Zulassung nur für Risikogruppen

(Ältere, Krankenhauspersonal etc.)

• Volle Zulassung eventuell im Frühjahr / Sommer 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 34

Offene Fragen

1. Wie lange hält die Immunität: Monate oder Jahre?

2. Wie effektiv sind die Impfstoffe? Die regulatorische Hürde ist 60% -> die Phase-1-Daten / Antikörperspiegel

sind von allen mehr oder weniger ähnlich. Die Ausnahme ist die chinesische CanSino, mit schlechteren

Daten.

3. Wirken sie auch bei Älteren? Wir wissen von den Grippeimpfstoffen, dass diese bei Älteren (> 60 Jahre)

schlechter wirken.

4. Wie wahrscheinlich ist es dass die Impfstoffe wirken? Alle Daten deuten in die richtige Richtung. Die

Wahrscheinlichkeit eines Erfolges liegt aber wahrscheinlich irgendwo zwischen 30 – 50%.

5. Vermeidet die Impfung eine Infektion oder reduziert sie „nur“ den Schweregrad der Erkrankung? Dann wäre

der Patient trotzdem infektiös.

6. Gibt es Langzeitnebenwirkungen, (z.B. Autoimmunerkrankungen wie Rheuma)? Das gilt besonders für die

mRNA Impfstoffe, da diese noch nie im Menschen angewendet bzw. als Therapie zugelassen sind.

7. Zeitplan: Astra, Biontech, Moderna und Sinovac sind am schnellsten bzw. weitesten fortgeschritten.

− Daten werden für Q4 erwartet, ev sogar schon im Oktober.

JNJ, Sanofi/Glaxo, Novavax und Curevac gehören zur 2. Welle der Impfstoffentwickler.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 35

Imfpstoffansätze

• Astra Zeneca/ Oxford Univ.

• BioNTech/ Pfizer

• JNJ

Basierend auf • Moderna Basierend auf

• Cansino

mRNA Adenoviren

• Curevac • Sputnik V (russischer

Impfstoff)

Basierend auf

recombinanten • Novavax Basierend auf

Proteinen inaktiven • Sinovac

(ähnlich den • Sanofi/ Glaxo Viren

Grippenstoffen)

Passive • Regeneron

Impfung

• Lilly

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 36

Renten- und Währungsmärkte

Erholung setzt sich fort 1. Etwas höhere Renditen und steilere Kurven in

den Kernmärkten

2. Weiterhin rückläufige Risikoaufschläge in den

Spreadmärkten

3. Eurostärke auf breiter Front, sowohl

gegen den „sicheren Hafen“ als auch

gegen Emerging-Markets-Währungen

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 37

Etwas höhere Renditen und steilere Kurven in den Kernmärkten,

weitere Entspannung in der Peripherie

Asset Last Δ 4w Δ 4w in Standardabw. Tief 6m Spanne Hoch

ESTR -0,55% -0.2 bp 0,1 -0,56% -0,52%

3m Euribor -0,48% -3.7 bp 0,2 -0,49% -0,16%

2J Eur Swap -0,42% -3.2 bp 0,1 -0,51% -0,19%

Rates Europa

2J Bund -0,66% 1.3 bp 0,0 -1,00% -0,60%

10J Bund -0,45% 0.9 bp 0,0 -0,86% -0,19%

30J Bund -0,01% 1 bp 0,0 -0,49% 0,26%

10J Frankreich -0,16% 0.5 bp 0,0 -0,38% 0,35%

10J Italien 0,93% -17.4 bp 0,1 0,91% 2,43%

10J Spanien 0,33% -3 bp 0,0 0,18% 1,22%

US 2J 0,15% 0.4 bp 0,0 0,11% 1,39%

US 10J 0,69% 7.8 bp 0,1 0,51% 1,52%

Rates Global

UK 2J -0,04% 5.4 bp 0,1 -0,11% 0,52%

UK 10J 0,22% 6.5 bp 0,1 0,08% 0,80%

JP 2J -0,11% 1.7 bp 0,1 -0,31% -0,10%

JP 10J 0,05% 2.3 bp 0,1 -0,16% 0,08%

JP GBI EM Diversified 4,6% 5.1 bp 0,0 4,4% 6,2%

Renditeänderungen vom 21. Juli – 17. August 2020. Quelle: Union Investment, Bloomberg, ICE

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 38 Mit der Konjunkturerholung sollten die Renditen leicht ansteigen Sinkende Neuinfektionen … … und steigende Realrenditen Tägliche Neuinfektionen je eine Mio. Einwohner Reale Rendite zehnjähriger inflationsgebundener US-Staatsanleihen Quelle: Union Investment, Bloomberg. Stand: 17. August 2020 Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 39

Renditeprognosen von Union Investment

17.08.2020 Dez. 2020 März 2021 Juni 2021 Sep. 2021

US-Treasury 2 Jahre 0,15% 0,20% 0,20% 0,20% 0,20%

US-Treasury 10 Jahre 0,67% 0,80% 0,80% 1,00% 1,00%

Schatz 2 Jahre -0,66% -0,60% -0,60% -0,60% -0,60%

Bundesanleihe 10 Jahre -0,45% -0,40% -0,40% -0,20% -0,20%

Stand: 17. August 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 40

Weiterhin rückläufige Risikoaufschläge in den Spreadmärkten

Asset Last Δ 4w Δ 4w in Standardabw. Tief 6m Spanne Hoch

Covered Bond ASW 11 bp -1 bp 0,1 0,05% 0,30%

Globale Staatsanleihe

Peripherie ASW 76 bp -10 bp 0,1 0,59% 1,81%

Spreads

EMBI Global 417 bp -38 bp 0,2 3,0% 7,2%

CDX EM 189 bp 5 bp 0,0 171 461

EMBI Asia 243 bp -52 bp 0,4 1,7% 4,7%

Asia Sovereign CDS ex. JP 66 bp -23 bp 0,2 47 177

Euro Corporates 93 bp -14 bp 0,2 0,62% 1,99%

iTraxx Main 54 bp -4 bp 0,1 41,3 138,5

Globale Credit Spreads

Euro Corporates HY 373 bp -30 bp 0,1 2,54% 7,03%

iTraxx Crossover 340 bp -5 bp 0,0 211,0 707,6

US Corporates 154 bp -11 bp 0,1 1,18% 3,89%

CDX North America 67 bp -4 bp 0,1 44,3 151,8

US Corporates HY 484 bp -15 bp 0,1 3,17% 8,87%

CDX HY 396 bp -68 bp 0,3 284,5 871,4

Renditeänderungen vom 21. Juli – 17. August 2020. Quelle: Union Investment, Bloomberg, ICE

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 41

Weiterhin rückläufige Risikoaufschläge in den Spreadmärkten

Europäische Unternehmensanleihen Emerging-Markets-Anleihen Staatsanleihen der Euro-Peripherie

Renditeaufschläge über Swap, in BP* Renditeaufschläge über US-Treasuries, BP* 10Y-Spreads über Bundesanleihen, in BP*

800 750 450

700 700 400

650

600 350

600

500 300

550

400 500 250

300 450

200

400

200 150

350

100 100

300

0 250 50

2018 2019 2020 2018 2019 2020 2018 2019 2020

Investmentgrade Nachranganleihen** EM-Hartwährungsanleihen Italien Griechenland Spanien

High-Yield

*Basispunkte ** Sprung zum 30. Juni 2020 durch Indexumstellung. Quelle: Bloomberg, Refinitiv, Union Investment; Stand: 14. August 2020.

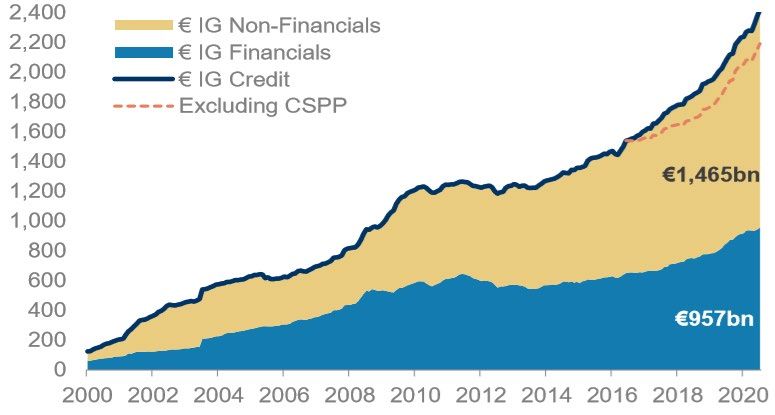

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 42 Unternehmensanleihen: Hohe Fremdkapitalaufnahme wurde vor allem zum Liquiditätsaufbau eingesetzt Emissionstätigkeit auf Rekordniveau Änderungen der Depositen in der Eurozone Kumuliertes Emissionsvolumen in Mrd. EUR Rollierendes 3 Monatszeitfenster in Mrd. EUR Quelle: Union Investment, EZB, Citigroup. Die EZB Daten zu Depositen von nicht-Banken beziehen sich auf Banken der Eurozone. Stand: Juli 2020. Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 43 Konzentration der Neuemissionen im Energie- und Technologiesektor Umlaufvolumen europäischer Unternehmensanleihen Veränderungen der Branchengewichte Quelle: Morgan Stanley, Stand Juli 2020 Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 44 Hohe Dispersion des Anlageerfolgs im Primärmarkt für Unternehmensanleihen Wertentwicklung der Neuemissionen europäischer Unternehmensanleihen im 2. Quartal 2020 Änderung der Renditeaufschläge im Sekundärmarkt, in Basispunkten Quelle: Union Investment, Global Credit Platform Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 45 Emerging Markets: Staatsanleihen guter Bonität haben sich schnell erholt, Staatsanleihen geringer Bonität hinken hinterher Renditeaufschläge auf Investment-Grade-Anleihen Renditeaufschläge auf High-Yield-Anleihen Staatsanleihen (schwarz) und Unternehmensanleihen (gelb), in Bp. Staatsanleihen (schwarz) und Unternehmensanleihen (gelb), in Bp. Quelle: Bloomberg, JP Morgan. Stand: 17. August 2020 Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 46

Währungen: Der US-Dollar hat wie erwartet an Boden verloren

Fed schleust Zinsen runter Steigendes US-Zwillingsdefizit Euro gewinnt an Stärke

Zinsdifferenz US Treasuries vs. Bundesanl. Anteil am BIP Euro in US-Dollar

4,0% 0% 1,25

3,5% -3%

1,20

3,0%

-6%

1,15

2,5%

-9%

2,0%

1,10

-12%

1,5%

-15% 1,05

1,0%

0,5% -18% 1,00

2017 2018 2019 2020 2019 2020s 2021p 2017 2018 2019 2020

Leistungsbilanzsaldo

2 Jahre 10 Jahre

Öffentlicher Haushaltssaldo

Quelle: Refinitiv, Bloomberg, Union Investment; Stand: 14. August 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 47

Franken und Yen sind als „sichere Hafen“ weniger gefragt …

Euro in Schweizer Franken Euro in Japanische Yen

• Derzeit favorisieren die Finanzmärkte die

1,16 130 optimistische Interpretation der Gesamt-

situation: Die Aktienmärkte boomen dank

128 generöser Liquiditätsausschüttung der

1,14 Zentralbanken weltweit, die neu ge-

126

fundene Einigkeit der EU weist Skeptiker

124 des europäischen Gedankens in ihre

1,12

Schranken und einige konjunkturelle

122 Frühindikatoren liefern die erhoffte V-

1,1 120 förmige Erholung

118 • Die Gemeinschaftswährung profitiert von

1,08 den genannten Faktoren, während der

116

Schweizer Franken und der Japanische

114 Yen im aktuellen Risk-On-Umfeld

1,06 weniger gefragt waren

112

1,04 110

Jan. 19 Jul. 19 Jan. 20 Jul. 20 Jan. 19 Jul. 19 Jan. 20 Jul. 20

Quelle: Refinitiv; Stand: 17. August 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 48

… doch gleichzeitig stehen Risikowährungen weiter unter Druck

Kritische Wahrnehmung durch Corona-Krise verstärkt

Euro in Südafrikanische Rand; Euro in Türkische Lira

22 9 • Nachdem der Südafrikanische Rand von

EUR/ZAR (links) EUR/TRY (rechts)

Mitte Februar bis Anfang Mai unter den

21 8,5 Corona-Auswirkungen litt, setzte im

Anschluss eine spürbare Gegenbewegung

8 ein

20

7,5 • Im Gegensatz zum Südafrikanischen

19 Rand hatte das zuletzt verbesserte

7 Risikosentiment auf die Türkische Lira im

18 vergangenen Monat nahezu keinerlei

6,5 Auswirkungen

17

6 • Gegen Monatsende geriet aber auch der

Rand unter Druck. Die länderspezifischen

16 5,5 Risiken sind weiterhin hoch: Das wirt-

schaftlich angeschlagene Land gehört

15 5 weltweit zu den Staaten mit den meisten

Jan. 19 Apr. 19 Jul. 19 Okt. 19 Jan. 20 Apr. 20 Jul. 20 Neuinfektionen und der Höhepunkt der

Corona-Welle wird erst für Mitte bis Ende

Quelle: Refinitiv; Stand: 17. August 2020. August erwartet

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 18.08.2020 | 49

Rechtlicher Hinweis

Dieses Dokument ist ausschließlich für professionelle Kunden vorgesehen. Es stellt keine Handlungsempfehlung dar und ersetzt nicht die individuelle Anlageberatung durch eine Bank oder einen anderen geeigneten Berater sowie fachkundigen

steuerlichen oder rechtlichen Rat. Die Darstellungen und Erläuterungen beruhen auf der eigenen Einschätzung und sind beschränkt auf den Sachstand zum Zeitpunkt der Erstellung dieses Dokumentes. Dies gilt insbesondere auch im Hinblick auf

die gegenwärtige Rechts- und Steuerlage, die sich jederzeit ohne vorherige Ankündigung ändern kann. Dieses Dokument wurde von Union Investment Institutional GmbH, Frankfurt am Main, mit angemessener Sorgfalt und nach bestem Wissen

erstellt. Dennoch wurden die von Dritten stammenden Informationen nicht vollständig überprüft. Union Investment übernimmt keine Gewähr für die Aktualität, Richtigkeit oder Vollständigkeit dieses Dokuments. Alle Index- bzw.

Produktbezeichnungen anderer als der zur Union Investment Gruppe gehörigen Unternehmen können urheber- und markenrechtlich geschützte Produkte und Marken dieser Unternehmern sein. Dieses Dokument dient ausschließlich

Informationszwecken und ist allein zur internen Verwendung gedacht. Es darf daher weder ganz noch teilweise vervielfältigt, verändert oder zusammengefasst, an andere Personen weiterverteilt, sowie anderen Personen in sonstiger Weise

zugänglich gemacht oder veröffentlicht werden. Es wird keinerlei Haftung für Nachteile, die direkt oder indirekt aus der Verteilung, der Verwendung oder Veränderung und Zusammenfassung dieses Dokuments oder seines Inhalts entstehen,

übernommen. Soweit auf Fondsanteile oder andere Wertpapiere Bezug genommen wird, kann hierin eine Analyse i.S.d. Verordnung (EU) Nr. 565/2017 liegen. Sofern dieses Dokument entgegen den vorgenannten Bestimmungen einem

unbestimmten Personenkreis zugänglich gemacht wird, in sonstiger Weise weiterverteilt, veröffentlicht bzw. verändert oder zusammengefasst wird, kann der Verwender dieses Dokumentes den Vorschriften der Verordnung (EU) Nr. 565/2017 und

den hierzu ergangenen besonderen Bestimmungen der Aufsichtsbehörde (insbesondere der Finanzanalyseverordnung) unterliegen. Angaben zur Wertenwicklung von Fonds von Union Investment basieren auf den Wertentwicklungen und/oder der

Volatilität in der Vergangenheit. Damit wird keine Aussage über eine zukünftige Wertentwicklung getroffen. Ausführliche produktspezifische Informationen und Hinweise zu Chancen und Risiken der in diesem Dokument genannten Fonds

entnehmen Sie bitte dem aktuellen Verkaufsprospekt, den Vertragsbedingungen, wesentlichen Anlegerinformationen sowie den Jahres- und Halbjahresberichten, die Sie kostenlos unter www.union-investment.com erhalten. Zusätzlich können die

vorgenannten Unterlagen kostenlos auch beim Vertreter sowie der Zahlstelle bezogen werden. Vertreter in der Schweiz ist IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist DZ PRIVATBANK

(Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Gerichtsstand ist Zürich. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf des jeweiligen Fonds von Union Investment.

Kontakt: Union Investment lnstitutional GmbH, Weissfrauenstraße 7, 60311 Frankfurt am Main, Deutschland, Tel. +49 69 2567-7652

Weitere Kontaktadressen für Anleger in der Schweiz:

Vertreter in der Schweiz: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Zahlstelle in der Schweiz: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Stand aller Informationen, Darstellungen und Erläuterungen: 19. September 2019 soweit nicht anders angegeben.

Verwendete Datenquellen:

Diese Unterlagen wurden mit Sorgfalt entworfen und hergestellt, dennoch wird keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit übernommen. Auf Quellen externer Datenlieferanten weisen wir separat hin. Die Daten externer

Lieferanten und öffentlich zugänglichen Quellen halten wir für zuverlässig. Die Dateninhalte der externen Lieferanten und die eigener Berechnungen können fehlerhaft sein.

Bei der Datenweiterleitung, Datenaufnahme, Dateneingabe sowie bei der Berechnung mit den Daten können Fehler auftreten, für die wir keine Haftung übernehmen.

Historische Wertentwicklungen und Berechnungsmethodik:

Die angegebenen Werte sind historisch. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik entspricht der BVI-Methode (Netto). Erfolgt die Berechnung nach der Brutto-Methode (korrigiert um die

Sätze der Verwaltungs- und Depotbankvergütung) weisen wir separat darauf hin. Sowohl bei der BVI- als auch bei der Brutto-Methode sind Ausgabeaufschläge, ebenso wie individuelle Kosten (Gebühren, Provisionen und andere Entgelte), in der

Berechnung und Darstellung nicht berücksichtigt.

Einhaltung der Global Investment Performance Standards (GIPS®) und der BVI-Wohlverhaltensrichtlinien:

Der Einheit Union Investment Gruppe wurde die Einhaltung der Global Investment Performance Standards (GIPS®) bescheinigt. Bei der Composite-Performancedarstellung werden alle Richtlinien der GIPS® eingehalten sowie die aufgezeigten

Ergebnisse sachgemäß ermittelt. Informationen zu Composite-Zuordnungen einzelner Fonds sowie einzelne oder sämtliche nach GIPS® zertifizierte Composites werden auf Wunsch übermittelt. Die Union Investment Institutional GmbH hat sich zur

Einhaltung der BVI-Wohlverhaltensrichtlinien verpflichtet. Demzufolge beachtet sie die entsprechenden Standards des Kodex bei Fondperformancedarstellungen. Auf Abweichungen wird im Einzelfall gesondert hingewiesen.

Zukünftige Einschätzungen:

Die in diesem Dokument gemachten Einschätzungen dienen ausschließlich zu Ihrer Information und stellen keinesfalls eine individuelle Anlageempfehlung oder ein Versprechen für die zukünftige Entwicklung dar. Die zum Ausdruck gebrachten

Meinungen geben die jeweilige Einschätzung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorherige Ankündigung ändern.

Einschätzungen zu Ratings von Union Investment:

Das Länder-Rating von Union Investment ist lediglich das Ergebnis der für interne Zwecke vorgenommenen Beurteilung der Bonität staatlicher Emittenten und stellt ausschließlich ein Qualitätsurteil im Hinblick auf eine bestimmte Auswahl

staatlicher Emittenten dar. Es handelt sich beim Rating um eine eigene Einschätzung der Union Investment Institutional GmbH, mit der keine konkrete Handlungsempfehlung verbunden ist.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenSie können auch lesen