Aktuelle Entwicklungen am Kapitalmarkt - Webkonferenz Frankfurt, 15. Juni 2021 - Union Investment

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Webkonferenz Aktuelle Entwicklungen am Kapitalmarkt Frankfurt, 15. Juni 2021

| Ihre Referenten Christian Kopf, Leiter Rentenfondsmanagement Benjardin Gärtner, Leiter Aktienfondsmanagement Tagesordnung der heutigen Webkonferenz 1. Volkswirtschaftliche Lage (Gärtner & Kopf) 2. Aktienmärkte (Gärtner) 3. Renten- und Währungsmärkte (Kopf) Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Vorschau Dienstag, 20. Juli 2021 Aktuelles von den Kapitalmärkten mit B. Gärtner und Ch. Kopf Dienstag, 17. August 2021 Aktuelles von den Kapitalmärkten mit B. Gärtner und Ch. Kopf Dienstag, 7. September 2021 Investment-Highlights: Corporate Bonds mit S. Ertz

Aktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 4

Fragen, die uns im Vorfeld erreicht haben

Rentenmarkt: Die Rendite zehnjähriger

US-Treasuries ist wieder unter die Marke

von 1,50% gefallen. Halten Sie an Ihrer

Prognose von 2% in diesem Jahr fest?

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 5

Volkswirtschaftliche Lage

1. Anhaltender Rückgang der Coronavirus-

Infektionen, Delta-Variante erscheint

beherrschbar

Der Aufschwung

2. Der Aufschwung gewinnt an Breite, doch die

gewinnt an Breite Konjunkturdynamik steuert auf ihren Höhepunkt

zu

3. Basiseffekte und temporäre Engpässe

lassen die Inflation in die Höhe schnellen

4. Die EZB hält bis September am Tempo ihrer

Anleihekäufe fest und auch die Fed wird wohl

mit der Ankündigung geringerer Anleihekäufe

bis August warten

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 6

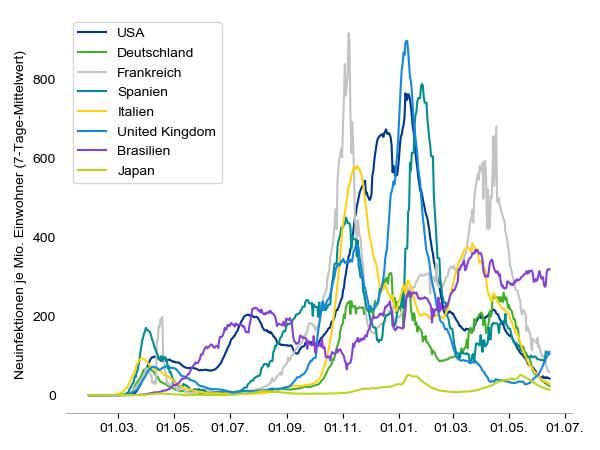

Coronavirus-Pandemie:

Europa scheint die „dritte Welle“ überwunden zu haben

Tägliche Neuinfektionen je eine Million Einwohner Pandemieverlauf im Ländervergleich

Mittelwert über sieben Tage

Neue Fälle Tote je 1 Mio.

7-Tage-Inzidenz

gestern Einwohner

USA 12710 29 1828

Deutschland 873 17 1083

Frankreich 698 41 1651

Spanien 8167 73 1715

Steigende Infektionen in

Großbritannien aufgrund Italien 907 20 2105

der Delta-Variante United Kingdom 7621 77 1923

Brasilien 39846 224 2330

Japan 941 10 111

Quelle: Bloomberg, Union Investment. Stand: 18. Mai 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 7

Großbritannien:

Finale Corona-Lockerungen auf den 19. Juli 2021 verschoben

Inzidenz in UK steigt von 16 auf 76 Wird „Delta“ zum Problem?

700 2 • Die Impfstoffe BioNTech/Pfizer und Oxford/AstraZeneca sind zu mehr als 90

UK 7 Tage Inzidenz - linke Achse Prozent wirksam bei der Verhinderung von Krankenhauseinweisungen der

Neue Todesfälle/ 100.000 Einwohner - rechte Achse Delta-Variante, bestätigte Public Health England

Impfungen/Bevölkerung - rechte Achse

1,8

600

• Die Impfungen boten laut PHE sowohl für die Delta- als auch die Alpha-

1,6

Variante von Covid-19 ein „vergleichbares“ Maß an Schutz vor einem

500 Krankenhausaufenthalt.

1,4

• Der Pfizer-Impfstoff verhinderte zu 96 Prozent einen Krankenhausaufenthalt,

1,2 während die AstraZeneca-Impfung zu 92 Prozent wirksam war

400

1 • Mitte Mai hat die Delta-Variante die Alpha-Variante als dominierender Stamm

des Virus in England abgelöst und zu einem rasanten Anstieg der Infektionen

300

0,8 beigetragen.

0,6 • PHE schätzt, dass Delta etwa 60 Prozent ansteckender ist und doppelt so

200 wahrscheinlich zu einer Krankenhauseinweisung führt als die zuvor dominante

Alpha-Variante.

Inzidenz v on 0,4

16 auf 76

100

0,2 Link: PHE UK: Vaccines highly effective

against hospitalisation from Delta variant

0 0

Jan. 20 Mai. 20 Sep. 20 Jan. 21 Mai. 21

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 8

Ausblick auf die Weltwirtschaft im Überblick

USA 2020 2021 2022 Euroraum 2020 2021 2022

BIP -3,5 6,4 3,9 BIP -6,8 5,1 5,1

Verbraucherpreise 1,2 2,9 2,0 Verbraucherpreise 0,3 1,9 1,5

Das reale BIP legte im 1. Quartal 2021 annualisiert um 6,4% zu. Wir erwarten wir eine sukzessive Öffnung der Wirtschaft und

Wachstumstreiber war der private Konsum, der maßgeblich von positive Quartalswachstumsraten schon ab dem zweiten Quartal.

staatlichen Konjunkturprogrammen profitiert (Haushaltsschecks). Davon dürften wegen des anziehenden Impftempos auch von der

Pandemie stark beeinträchtigte Sektoren profitieren. Die Konjunk-

Die Impfkampagne ist weit fortgeschritten, dies ermöglicht eine turdynamik sollte im dritten Quartal 2021 ihren Höhepunkt zeigen.

Normalisierung des Wirtschaftslebens und eine schnellen Abbau

der Arbeitslosigkeit. Nach dem zweiten Quartal dürfte die Nach dem deutlichen Anstieg der Inflationsrate bis April erwarten

Wachstumsdynamik etwas abflachen. wir nun zunächst eine Seitwärtsbewegung noch unterhalb von 2%.

In der zweiten Jahreshälfte werden dann Basiseffekte dafür

Die Inflationsrate ist zuletzt weiter spürbar angezogen. Dahinter sorgen, dass die Inflationsrate auch deutlich über die 2%-Marke

steckten Basiseffekte und temporären Engpässe. Wir gehen davon ansteigen wird. In 2022 zeigt sich aber ohne diese Sondereffekte

aus, dass die Fed durch diesen temporären Preisanstieg absehbar wieder ein gedämpfter Preisauftrieb.

durchschauen wird und rechnen damit, dass sie gegen Ende des

dritten / Anfang des vierten Quartals 2021 eine Drosselung ihrer Die EZB wird daher durch die Inflationsbewegung durchschauen

Anleihekäufe kommunikativ vorbereiten wird. Spätestens zu und ihre lockere Geldpolitik weiterführen, auch da noch keine

Beginn des zweiten Quartals 2022 dürfte sie dann anfangen, ihre Anzeichen einer Lohn-Preis-Spirale und damit einer anhaltend

Anleihekäufe sukzessive zu reduzieren. hohen Inflationsdynamik erkennbar ist.

Veränderungen gegenüber Vorjahr in Prozent. Quelle: Union Investment. Stand: 20. Mai 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 9

Ausblick auf die Weltwirtschaft im Überblick

Japan 2020 2021 2022 China 2020 2021 2022

BIP -4,7 2,9 2,6 BIP 2,3 9,1 5,2

Verbraucherpreise 0,0 -0,2 0,3 Verbraucherpreise 2,5 1,5 2,0

Zumindest kurzfristig belasten das Infektionsgeschehen, die Das Wachstum in China bleibt unausgeglichen. Eine hohe Nach-

Eindämmungsmaßnahmen sowie die nur schleppend frage bei Exporten und Bauinvestitionen treiben weiterhin die

vorankommende Impfkampagne die konjunkturelle Entwicklung. Wirtschaft, die erhoffte Übergabe an Konsum und Anlageinves-

titionen zeichnet sich nur sehr langsam ab.

Die Wirtschaft dürfte sich daher im zweiten Quartal weniger

dynamisch entwickeln als bislang von uns erwartet. Allerdings fiel Das verfügbare Einkommen ist zwar im ersten Quartal 2021 erneut

das Minus bei der Wirtschaftsleistung im ersten Quartal geringer deutlich gestiegen, Umfragen deuten aber auf eine höchstens

aus als von uns angenommen. Dadurch ergibt sich trotz der mittelmäßige Konsumlaune hin. Starke Exporte, hohe Profite und

Anpassung des BIP-Verlaufsprofils keine Änderung an der hohe Kapazitätsauslastungen haben bisher zudem nur langsam zu

diesjährigen Wachstumsprognose. höheren Investitionen im Verarbeitenden Gewerbe geführt.

Unser Konjunkturausblick bleibt insgesamt konstruktiv, was unter Diese Entwicklung sollte in den nächsten Monaten beschleunigen

anderem auf die überproportionale Partizipation Japans am und zusammen mit einer steigenden Konsumlaune für ein anhal-

weltwirtschaftlichen Aufschwung zurückzuführen ist. tend solides Wachstum in 2021 sorgen. Wir erwarten ein Plus von

9,1% im Jahresvergleich, was leicht über dem Konsensus liegt.

Die Inflation dürfte derweil verhalten bleiben, der Leitzins der

Chinesischen Volksbank wird 2021 unverändert erwartet.

Veränderungen gegenüber Vorjahr in Prozent. Quelle: Union Investment. Stand: 20. Mai 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 10

USA nur noch knapp unter Vorkrisenniveau; In Europa und Japan

merkliche Konjunkturbelebung nach erneuten Rücksetzern in Q1

Industriestaaten: Entwicklung des realen BIP Einschätzung zum weiteren Konjunkturverlauf

Index (Q4 2019 = 100)

110 • Absehbares Ende der aktuellen Eindämmungsmaßnahmen,

senken das Risiko persistenter adverser Effekte (vor allem

höhere Zahl an Insolvenzen und steigende Arbeitslosigkeit).

105

• Unserer Einschätzung nach ist nicht zu erwarten, dass diese

100 Effekte den im zweiten Quartal einsetzenden Aufschwung

maßgeblich belasten sollten.

95 • Der durch den aktuellen Lockdown bedingte

volkswirtschaftliche Einbruch ist weniger verheerend

90 ausgefallen, als dies im Frühjahr 2020 der Fall war.

• Im Zuge der seit dem zweiten Quartal einsetzenden

85 Konjunkturerholung erwarten wir Nachholeffekte bei den

Investitionen und beim privaten Konsum. Dem Nachholeffekt

80 insbesondere beim Dienstleistungskonsum sind jedoch

Grenzen gesetzt.

75

• Die US-Wirtschaft dürfte auf Basis unserer Prognose bereits

Q4 19 Q4 20 Q4 21 Q4 22

Ende des zweiten Quartals 2021 das Vorkrisenniveau wieder

USA EWU UK Japan erreicht haben. Im Euroraum dürfte dies Ende 2021 der Fall

sein, in UK erst 2022.

Quelle: Union Investment; Stand: 18. Mai 2021.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 11

USA: Arbeitsmarktentwicklung enttäuscht im April und Mai 2021,

die Beschäftigung der Ungelernten liegt deutlich unter Vorkrisenniveau

-22,4 Millionen +14,7 Millionen

Demokraten gewinnen

beide

Kongresskammern

(15%)

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 12 USA: Anzeichen eines temporären Lohndrucks in der Entwicklung der Stundenverdienste sichtbar Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 13 USA: Basiseffekte und Engpässe im Zuge des Reopening lassen die Inflation vorübergehend in die Höhe schnellen Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 14

Ausblick auf die Geldpolitik der Federal Reserve

03/21 06/21 09/21 12/21 … 12/22 … 12/23 … 12/24 … 12/25

The FOMC „expects it will be appropriate to maintain this target range (0.0% –

0.25%) until labor market conditions have reached levels consistent with the Beginn des Zinserhöhungszyklus

Leitzinsen Committee’s assessments of maximum employment and inflation has risen to im Verlauf des Jahres 2023 erwartet

2 percent and is on track to moderately exceed 2 percent for some time”.

The Fed “will continue to increase its holdings of Beginn

Treasury securities by at least $80bn/month and of Tapering:

Anleihekäufe agency MBS by at least $40bn/month until substantial spät. Q2/22,

further progress has been made toward the Committee’s Dauer: max.

maximum employment and price stability goals”. 12 Monate

Min 2 Zinssenkungen

25Bp Zinssenkung

Ankündigung

Tapering

Quellen: Federal Reserve Bank, Union Investment; Stand: Juni 2021.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 15

Euroraum: Deutliche regionale Unterschieden im Konjunkturverlauf

Vergleich EZB Projektionen 2019 und UI Prognose 2021

reales BIP Euroraum, Billionen Euro, real zu 2015 Preisen, sb. reales BIP, Vq. In %, sb., Prognose Union Investment

3,1

Deutschland Frankreich Italien Spanien

3,0 3,0

2,5

2,9

2,0

2,8 1,5

1,0

2,7

0,5

2,6

0,0

-0,5

2,5 -1,0

-1,5

2,4

2018 2019 2020 2021 2022 2023 -2,0

EZB BIP Pfad Dez 2019 BIP Pfad aktuell Q121 Q221 Q321 Q421

Quelle: Eurostat, Macrobond

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 16

Euroraum: Lockdown drückt die Stimmung im Dienstleistungssektor,

während das verarbeitende Gewerbe sich unbeeindruckt zeigt

Fortsetzung

expansiver

Fiskalpolitik

(25%)

Handelsstreitigkeiten

& Eskalation

(3%)

Demokraten gewinnen

beide

Kongresskammern

(15%)

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 17 Euroraum: Preiserwartungen bei Dienstleistungen noch weit unter Vorkrisenniveau, Inflationsziel bleibt mittelfristig unerreicht Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 18 Euroraum: Keine Lohn-Preis-Spirale absehbar Euroraum: Lohnentwicklung schwach Deutschland: Tariflöhne ohne Erholung y/y in % y/y in % Quelle: Bloomberg, Union Investment; Stand: 19. April 2021. Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 19

Ausblick auf die Geldpolitik der Europäischen Zentralbank

12/2020 03/2021 06/2021 09/2021 12/2021 … 2022 … 2023

„…so lange auf dem aktuellen oder einem niedrigeren Niveau, bis sich die Inflationsaussichten im Projektionszeitraum deutlich einem Niveau annähern, das

Leitzinsen hinreichend nahe, aber unter 2 % liegt, und sich diese Annäherung in der Dynamik der zugrunde liegenden Inflation durchgängig widerspiegelt.“

?

Kann mit Blick auf den prognostizierten

PEPP BIP- und Inflationspfad VOR der

mindestens bis Ende März 2022 und in jedem Fall so lange, bis die Phase der Corona-Krise überstanden ist

Pandemie noch argumentiert werden

Re-Investment

mindestens bis Ende 2023

PEPP

APP

so lange, wie dies für die Verstärkung der akkommodierenden Wirkung der Leitzinsen erforderlich ist; die Anleihekäufe werden beendet kurz bevor mit der Erhöhung

der EZB-Leitzinsen begonnen wird

?

Re-Investment

für längere Zeit über den Zeitpunkt hinaus, zu dem die EZB mit der Erhöhung der Leitzinsen beginnt

?

APP Min 2 Zinssenkungen

25Bp Zinssenkung

Bedingungen für die dritte Serie TLTRO III werden erneut rekalibriert. So wird der Zeitraum, in dem

deutlich günstigere Bedingungen gelten, um zwölf Monate bis Juni 2022 verlängert. Des Weiteren

TLTROs werden drei zusätzliche Geschäfte zwischen Juni und Dezember 2021 durchgeführt.

Quellen: Europäische Zentralbank, Union Investment; Stand: Januar 2021.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 20

Aktien profitieren von guter Konjunkturlage

Aktien im Inflations-„Sweetspot“ 1. Gewinnentwicklung bleibt der Treiber #1

für Aktien

Risikoprämien weiterhin attraktiv

2. Volatilität mit einem neuen Tief nach Corona

3. Differenzierung „Growth“ / “Value“ verliert

an Bedeutung

4. Europa rückt in den Fokus der Internationalen

Anleger

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 21

Aktien 2021: Alle Regionen weiter mit Kursgewinnen

Aktien Regionen: Europa überholt die USA Nasdaq kann im aktuellen Monat „aufholen“

Total Return in € 31.Dezember bis 14. Juni 2021 Total Return in € 17.Mai bis 14.Juni 2021

NIKKEI 225 1,8 DOW JONES INDUS. AVG 0,7

CSI 300 INDEX 6,2 IBEX 35 INDEX 1,7

HANG SENG INDEX 9,1 DAX INDEX 1,8

NASDAQ COMPOSITE 12,0 FTSE 100 INDEX 2,0

BRAZIL IBOVESPA INDEX 13,3 CSI 300 INDEX 2,2

SWISS MARKET INDEX 13,4 S&P 500 INDEX 2,6

DAX INDEX 14,2 OMX STOCKHOLM 30 INDEX 2,8

IBEX 35 INDEX 14,8 Euro Stoxx 50 Pr 3,3

DOW JONES INDUS. AVG 15,7 S&P/TSX COMPOSITE INDEX 3,4

S&P 500 INDEX 16,4 HANG SENG INDEX 3,5

FTSE 100 INDEX 16,6 NIKKEI 225 4,2

FTSE MIB INDEX 17,5 CAC 40 INDEX 4,4

Euro Stoxx 50 Pr 17,8 FTSE MIB INDEX 4,5

RUSSELL 2000 INDEX 19,6 RUSSELL 2000 INDEX 4,8

CAC 40 INDEX 20,2 NASDAQ COMPOSITE 6,3

OMX STOCKHOLM 30 INDEX 23,8 SWISS MARKET INDEX 7,1

S&P/TSX COMPOSITE INDEX 24,0 BRAZIL IBOVESPA INDEX 10,4

0 5 10 15 20 25 30 0 2 4 6 8 10 12

Quelle: Bloomberg, UI, 14. Juni 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 22

Volatilität bei Aktien weiter rückläufig

Realisierte Volatilität mit neuen „Corona“ Tief VIX mit neuem „Corona“ Tief

Annualisierte 10-Tage Standardabweichung Tagesrenditen S&P 500 CBOE VIX mit dem niedrigsten Stand seit dem 20. Februar 2020

120% 90

80

100%

70

80% 60

50

60%

40

40% 30

20

20%

10

0% 0

Jan. 20 Apr. 20 Jul. 20 Okt. 20 Jan. 21 Apr. 21 2006 2008 2010 2012 2014 2016 2018 2020

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 23

„Growth“ / „Value“ Differenzierung verliert an Bedeutung

Amplituden Groth/Value rückläufig Divergenz Growth/Value rückläufig

10D Standardabweichung der Tagesrenditen MSCI Growth/Value

45% 2,50%

40% Biontech/Pfizer

Impfstoffdaten

Growth Outperformance

2,00%

35%

30%

1,50%

25%

20%

1,00%

15%

10%

0,50%

5%

0% 0,00%

Jan. 20 Apr. 20 Jul. 20 Okt. 20 Jan. 21 Apr. 21 Jan. 20 Apr. 20 Jul. 20 Okt. 20 Jan. 21 Apr. 21

Quelle: Bloomberg, Union Investment.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 24

USA Gewinnerwartungen steigen auf ein Allzeithoch

12M Gewinnerwartungen weiter verbessert Gewinndynamik verstärkt sich am aktuellen Rand

S&P 500, Stoxx 600 EPS 12M Forward EPS Progress Veränderung Woche/Woche in %

50,0% „Zyklus Mitte“ „Spätzyklus“ „Früh- 3,0%

zyklus“

40,0% 2,0%

1,0%

30,0%

0,0%

„Zyklus Mitte“

20,0%

-1,0%

10,0% -2,0%

-3,0% S&P 500 INDEX

0,0%

STXE 600 (EUR) Pr

-4,0%

-10,0%

-5,0%

Stoxx 600 eps 12 M Forward

-20,0% S&P 500 eps 12 M Forward -6,0%

-30,0% -7,0%

Mai. 17 Mai. 18 Mai. 19 Mai. 20 Mai. 21 10. Jan. 3. Apr. 26. Jun. 18. Sep. 11. Dez. 5. Mrz. 28. Mai.

Quelle: Bloomberg, UI, 14. Juni 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 25

Profitabilität in den zyklischen Branchen holt weiter auf

EU Energie „nur“ noch 20% unter Pre Corona EPS US Banken Corona EPS Einbruch aufgeholt

„EPS Progress“ – 12 Monat EPS Erwartungen im Zeitverlauf „EPS Progress“ – 12 Monat EPS Erwartungen im Zeitverlauf

MSCI Europe Index

MSCI Europe Telecom Service In MSCI USA Price Return USD Inde

30% MSCI Europe Transportation Ind 40% MSCI US Banks Index GICS Level

MSCI Europe Auto And Auto Comp MSCI US Semiconductor & Semico

20% MSCI Europe Household & Person 30% MSCI US Household & Personal P

MSCI Europe Energy Sector Inde

10% MSCI US Telecom Services Index

20%

0%

10%

-10%

0%

-20%

-10%

-30%

-20%

-40%

-30%

-50% USA Banken

EU Energie -40%

-60%

Achtung: Update JPM

-70% -50%

Handelsergebnis Zinsergebnis

-80% -60%

Dez. 19 Mrz. 20 Jun. 20 Sep. 20 Dez. 20 Mrz. 21 Dez. 19 Mrz. 20 Jun. 20 Sep. 20 Dez. 20 Mrz. 21

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 26 EPS Progress Monitor USA Banken T-2 Jahre: US Banken #18 T-1 Jahr US Banken #3 T-3 Monate US Banken #3 Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 27 EPS Progress Monitor Europa Energie T-2 Jahre EU Energie #20 T-1 Jahr EU Energie #3 T-3 Monate EU Energie #2 Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 28

US Konjunktur wächst dynamisch

USA Offene Stellen Inländischer Flugverkehr nahezu vollständig erholt

Saisonal adjustiert in Tausend TSA Sicherheitskontrollen am Tag Flugpassagiere in den USA

10000 3.000.000

7 Tage Durchschnitt

9000

2.500.000

8000

7000

2.000.000

6000

5000 1.500.000

4000

1.000.000

3000

2000

500.000

1000

0 0

Dez. 00 Dez. 04 Dez. 08 Dez. 12 Dez. 16 Dez. 20 Jan. 19 Jul. 19 Jan. 20 Jul. 20 Jan. 21

Quelle: Bloomberg

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 29

Was sagen Aktien zu den Konsumentenpreisen?

USA Konsumentenpreise PKW Vermietungen Avis Budget Group Aktie

1982-1984=100 Signifikante positive Cash Flows in 2021

220 100

$6Mrd Aktienkapitalisierung

90

200 $4Mrd Fremdkapital

80 $>1Mrd EBITDA in 2021

180

70

160 60

50

140

40

120 30

20

100

10

80 0

Dez. 00 Dez. 04 Dez. 08 Dez. 12 Dez. 16 Dez. 20 Dez. 19 Apr. 20 Aug. 20 Dez. 20 Apr. 21

Quelle: Bloomberg

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 30

Wann kommt die nächste Korrektur bei Aktien?

Anzahl der Handelstage bis zu einer 5% Korrektur Anzahl der Handelstage bis zu einer 10% Korrektur

5% Korrektur vom 52 Wochen Hoch S&P 500, aktuell 140 10% Korrektur vom 52 Wochen Hoch S&P 500, aktuell 251

450 1000

Jan 2018 August 2015

400 900

800

350

700

300

600

250

500

200

159 400

150 251

300

100

200

50 100

0 0

Feb. 10 Feb. 12 Feb. 14 Feb. 16 Feb. 18 Feb. 20 Feb. 10 Feb. 12 Feb. 14 Feb. 16 Feb. 18 Feb. 20

Quelle: UI, Bloomberg, 14. Juni 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 31

Industria de Diseno Textil S.A.

Inditex ist ein international tätiges

Textilunternehmen und zählt mit über

Wertentwicklung über ein Jahr

7.000 Geschäften zu den weltweit 180

größten. Marken: Zara, Zara Home, Pull &

Bear, Massimo Dutti, Bershka,

160

Stradivarius, Oysho und Uterqüe

Q1 per Ende April im Umsatz 56% über

Vorjahr und 12% unter Q1/19; aber: erste 140

5 Wochen in Q2 bereits 5% über Q2/19;

Interpretation: Reopening mit starker

120

Traktion und hohem Pent Up Demand;

Rohertragsmarge in Q1 deutlich über den

Erwartungen trotz negativer 100

Währungseffekte; Interpretation: hoher

Pent Up Demand; Händler muss weder

Promotion machen noch Discounts geben; 80

Aktie reagierte auf Zahlen mit

Gewinnmitnahmen. 60

Jun 20 Sep 20 Dez 20 Mrz 21 Jun 21

Inditex

Stoxx Europe 600 Price Index Eur

Quelle: Union Investment eigene Einschätzung, Bloomberg.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 32

Campbell Soup Company

Campbell Soup Company ist weltweit einer

der größten Hersteller und Vermarkter von Wertentwicklung über ein Jahr

Suppen, Saucen, Snacks und Getränken. 150

Bekannte Marken des Unternehmen sind

neben Campbell´s Pace, Prego, V8, Arnott´s, 140

Erasco, Liebig oder Royco.

„Herausforderndes Q3 per Ende April: stark 130

steigende Rohstoffkosten beeinträchtigen die

Profitabilität signifikant: Rohertragsmarge mit

historischem Rückgang: -310 bps , 120

Gewinnprognose reduziert. Interpretation:

das Umfeld stark steigender Inputkosten wird 110

für die Unternehmen zum Lackmustest: wer

hat Pricing Power und kann die höheren 100

Kosten weitergeben? Wer muss

Profitabilitätseinbußen hinnehmen?

90

Weitere Aspekte: Reopening bringt

zusätzliche Kosten mit sich: höhere Löhne,

Co-Packing, Frachtkosten, etc.; siehe oben: 80

wer hat Pricing Power?

Aktie reagiert mit -6,5%. 70

Jun 20 Sep 20 Dez 20 Mrz 21 Jun 21

Campbell S&P 500

Quelle: Union Investment eigene Einschätzung, Bloomberg.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 33

Southwest Airlines

Laufende Verbesserung in den Wertentwicklung über ein Jahr

Passagierzahlen: Mai-Umsatz 35 %

260

niedriger als 2019, nach -42 % im Southwest Airlines

April, Business Travel bei -77 % 240 S&P 500

nach noch -85 % im April.

220

„Wir erwarten eine weitere

Beschleunigung der Buchungen und 200

rechnen im Juni mit einer weiteren

180

Erholung der Umsätze auf -20 %

gegenüber 2019.“ 160

„Im August wollen wir die

140

Kapazitäten bereits wieder auf dem

selben Niveau wie im August 2019 120

haben“.

100

80

Mai 20 Aug 20 Nov 20 Feb 21 Mai 21

Quelle: Bloomberg, UI; Stand: 11. Juni 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 34

Gewinne entwickeln sich dynamischer als Aktienkurse

KGV USA 21,1 / Europa 600 17,1 / EM 14,2 Reale Zinsen US bleiben bei -1%

S&P 500, Stoxx 600, MSCI EM 12M Forward KGV Zusammenspiel Zinsen, Inflationserwartungen, reale Zinsen

30,0 7

6 10 Jahre reale Rendite US Anleihen

Gewinnrendite 10 Jahre Rendite US Anleihen

25,0 USA:4,73% 10Y Inflationserwartungen USA

Europa: 5,84% 5

EM :7,04%

4

20,0

3

2

15,0

1

10,0 0

KGV S&P 500 INDEX

KGV STXE 600 (EUR) Pr -1

KGV MSCI EM

5,0 -2

Jan. 95 Jan. 00 Jan. 05 Jan. 10 Jan. 15 Jan. 20 1999 2004 2009 2014 2019

Quelle: Bloomberg, UI, 15.Juni 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 35

Europa rückt in den Fokus der Internationalen Anleger

Europa Aktien jetzt auch mit „Zuflüssen“ Europa Aktien mit Outperformance gegen USA Aktien

Kumulierte Mittelbewegungen Aktien USA / Europa. Mrd. USD Total Return MSCI Europa vs. MSCI USA in € in %

400 12

300 Europe 10

US

200 8

100 6

0 4

-100

2

Biontech/Pfizer

-200 Impfstoffdaten

0

2016 2017 2018 2019 2020 2021

Oct-20 Nov-20 Dec-20 Jan-21 Feb-21 Mar-21 Apr-21 May-21

Quelle: Goldman Sachs, UI, Bloomberg

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 36

Rentenmärkte

A Summer of Carry 1. Die Zentralbanken signalisieren anhaltende

Anleihekäufe bis in den Herbst hinein

2. Klare Unterstützung für Spreadmärkte

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 37

Deutlicher Renditeverfall in den Kernmärkten, Bund wieder auf den

Niveau von Mitte April, Treasury seither sogar 10 Basispunkte niedriger

Asset Last Δ 4w Δ 4w in Standardabw. Tief 6m Spanne Hoch Asset

ESTR -0.57% 0 bp 0.0 -0.58% -0.55% Covered Bond AS

Globale Staatsanleihe

3m Euribor -0.55% 0.2 bp 0.0 -0.56% -0.53% Peripherie ASW

Spreads

2J Eur Swap -0.48% -1.6 bp 0.1 -0.55% -0.46% EMBI Global

Rates Europa

2J Bund -0.67% -1.8 bp 0.1 -0.75% -0.64% CDX EM

10J Bund -0.25% -13.6 bp 0.2 -0.60% -0.10% EMBI Asia

30J Bund 0.31% -13.9 bp 0.2 -0.20% 0.46% Asia Sovereign CD

10J Frankreich 0.13% -16.2 bp 0.2 -0.37% 0.29% Euro Corporates

10J Italien 0.78% -32.6 bp 0.2 0.46% 1.12% iTraxx Main

Globale Credit Spreads

10J Spanien 0.39% -22.2 bp 0.2 0.02% 0.62% Euro Corporates H

US 2J 0.16% 0.4 bp 0.0 0.10% 0.19% iTraxx Crossover

US 10J 1.49% -15.5 bp 0.2 0.91% 1.74% US Corporates

Rates Global

UK 2J 0.07% -1.3 bp 0.0 -0.16% 0.13% CDX North Americ

UK 10J 0.74% -12.4 bp 0.2 0.17% 0.90% US Corporates HY

JP 2J -0.12% 1 bp 0.1 -0.14% -0.09% CDX HY

JP 10J 0.04% -4.4 bp 0.2 0.01% 0.16% EURUSD

JP GBI EM Diversified 5.0% -8.4 bp 0.1 4.3% 5.2% GBPUSD

Währungen

Renditeänderungen vom 17. Mai – 14. Juni 2021. Quelle: Union Investment, Bloomberg, ICE

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 38

Risikoprämien weitgehend stabil,

iTraxx Crossover profitiert von temporärer Übernachfrage

Asset Last Δ 4w Δ 4w in Standardabw. Tief 6m Spanne Hoch

Covered Bond ASW 5 bp 2 bp 0.1 0.03% 0.08%

Globale Staatsanleihe

Peripherie ASW 49 bp -6 bp 0.1 0.42% 0.61%

Spreads

EMBI Global 330 bp -5 bp 0.0 3.3% 3.7%

CDX EM 110 bp 0 bp 0.0 110 110

EMBI Asia 213 bp -8 bp 0.1 2.1% 2.5%

Asia Sovereign CDS ex. JP 83 bp 22 bp 0.2 57 177

Euro Corporates 59 bp 1 bp 0.0 0.57% 0.71%

iTraxx Main 47 bp -3 bp 0.1 46.2 54.8

Globale Credit Spreads

Euro Corporates HY 260 bp -5 bp 0.0 2.55% 3.11%

iTraxx Crossover 232 bp -20 bp 0.1 231.1 271.6

US Corporates 100 bp -1 bp 0.0 0.96% 1.26%

CDX North America 49 bp -2 bp 0.0 48.3 58.1

US Corporates HY 311 bp 2 bp 0.0 2.99% 4.01%

CDX HY 110 bp 0 bp 0.0 110.0 110.0

Renditeänderungen vom 17. Mai – 14. Juni 2021. Quelle: Union Investment, Bloomberg, ICE

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 39 Abkoppeln der US-Renditen von den Inflationsentwicklungen Rendite zehnjähriger US-Schatzanleihen und US-Kerninflation In Prozent Quelle: Deutsche Bank Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 40

Inflationserwartungen sind bereits deutlich angestiegen

Der Markt preist den Inflationsanstieg bereits ein Realrenditen steigen in den USA, fallen im Euroraum

Marktimplizite Inflationserwartung in zehnjährigen US-Schatzanleihen Veränderungen der Realrenditen seit Jahresbeginn

Zehnjährige US-Treasuries Zehnjährige Bundesanleihen

31.12.20 15.06.21 Delta 31.12.20 15.06.21 Delta

Nominale Rendite 0,91% 1,49% +58 Bp. -0,57% -0,25% +32 Bp.

Breakeven-Inflation 2,00% 2,38% +38 Bp. 0,94% 1,47% +53 Bp.

Realrendite -1,09% -0,89% +20 Bp. -1,51% -1,72% -21 Bp.

Quelle: Macrobond

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 41

Die Anleihekäufe der Zentralbank halten unvermindert an

Das Pandemie-Notfallankaufprogramm des Eurosystems (PEPP)

Volumina in Milliarden Euro

120 2.400

100 2.000

80 1.600

60 1.200

40 800

20 400

0 0

Monatliche Nettokäufe (links) Bestandsvolumen (rechts) Gesamtvolumen (rechts)

Quellen: EZB, Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 42

Warum steigen die Renditen derzeit nicht weiter an?

• Anhaltende Anleihekäufe der Zentralbanken. Rendite zehnjähriger Staatsanleihen

in Prozent

• Das Narrativ eines rein vorübergehenden

Inflationsanstiegs: inflationsgebundenen Anleihen

mit längeren Laufzeiten reagieren nicht mehr auf

den jüngsten Inflationsanstieg.

• Der Rentenmarkt sich bereits auf etwas

geringeres Wirtschaftswachstum und damit

auch geringere Inflation ein.

• Der Rentenmarkt preist einen Regimewechsel in

der Geldpolitik ein. Die Fed signalisiert bereits

eine größere Inflationstoleranz, und die EZB

könnte im Herbst diesen Jahres in verminderter

Form nachziehen.

• Schließlich scheint auch eine einseitige

Marktpositionierung den Renditerückgang

ausgelöst zu haben.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 43 Peripherieanleihen: Gestützt durch EZB-Käufe und rückläufige Renditen in Kernmärkten Renditeaufschläge 10-jähriger Anleihen über Bundesanleihen In Basispunkten Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 44

Unternehmensanleihen:

Unsere Fundamentaleinschätzungen werden optimistischer

0,16

Besser

0,14

0,12

0,10

0,08

0,06

0,04

0,02

0,00

Mrz 2020 Jun 2020 Sep 2020 Dez 2020 Mrz 2021 Schlechter

Quelle: Eigene Berechnungen, Union Investment GCP Stand 25. Mai 2021, gewichtete Einschätzungen über das von Union analysierte Universum

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 45

Emerging Markets:

Ende der Corona-bedingten Downgrade-Welle

• Das aktuelle Union Investment Länderrating implementiert die Daten des ersten Quartals 2021.

Zusammenfassend zeigt sich eine weiter nachlassende Dynamik der zumeist Corona-bedingten Herabstufungen

• Es gab 12 Downgrades und 8 Upgrades. Die Bonitätseinschätzung von 9 Ländern ist mit einem negativen Ausblick

versehen, der von 15 Ländern mit einem positiven

• Größtenteils bedingt durch eine Veränderung der fundamentalen Bewertung kam es zu folgenden

Ratingveränderungen:

Land neu alt Land neu alt Land neu alt Land neu alt

Bahrain B+ BB- North Macedonia BB BB+ Bangladesh B+ B Ukraine B+ B

Benin BB BBB- Panama BB BB+ Cote d'Ivoire BB- B+ Vietnam BBB BBB-

Dominican Republic B B+ Portugal A- A Croatia BBB+ BBB

Iceland AA AAA Saudi Arabia BBB BBB+ Japan AA- A+

Malaysia BBB+ A- Seychelles BBB- BBB+ Latvia A A-

Malta A A+ Sri Lanka B- B Lithuania AA- A+

• Das Verhältnis zwischen Ländern mit einem negativen Ratingausblick und solchen mit einem positiven (9:15) spricht

dafür, dass wir das Ende der Downgrade-Welle erreicht haben.

• Eine baldige Rückkehr zu Rating-Einstufungen wie vor der Krise erscheint jedoch unwahrscheinlich, da die

Herabstufungen der vergangenen Quartale fundamental und nur zum Teil zyklisch (insbesondere Wachstum) bedingt

waren. Ein Gutteil der Herabstufungen hatte strukturelle Ursachen (z.B. Corona-bedingter Anstieg der

Staatsverschuldung). Dies begrenzt das Potenzial für breit angelegte Heraufstufungen post-Corona

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 46

Prognose der Renditen und Risikoaufschläge

Staatsanleihen im Euroraum Unternehmensanleihen Emerging-Markets-Anleihen

Renditen Asset Swap Spreads Sovereign Spreads

UI-Prognose UI-Prognose UI-Prognose

Juni 2022 Juni 2022 Juni 2022

0,85%

0% 70

250

300

Quellen: ICE BofAML Euro Peripherie Index Rendite (EGLR), Euro Covered Bond Index Asset Sw ap Spread (ECV0), Euro Corporate Index Asset Sw ap Sprea d (ER00), BB-B Euro High Yield Non-Financial Index Asset Sw ap

Spread (HEAG), JP Morgan EMBI Global Diversified Sovereign Spread (JPGCSOSD), GBI-EM Diversified Rendite (JGENDVYM);

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 47

Renditeprognosen

16.06.2021 Sep. 2021 Dez. 2021 März 2022 Juni 2022

US-Treasury 2 Jahre 0,16% 0,20% 0,20% 0,30% 0,30%

US-Treasury 10 Jahre 1,50% 1,80% 1,90% 2,00% 2,00%

Schatz 2 Jahre -0,67% -0,60% -0,60% -0,60% -0,60%

Bundesanleihe 10 Jahre -0,25% -0,20% -0,10% 0,00% 0,00%

USA Eurozone

• Kurzläufer durch expansive Geldpolitik nur mit moderatem Aufwärtsdruck • Aufholbewegung in Q2 durch Anstieg der Impfungen und Reopening

• Falls sich die Beschäftigungsmaße in H2 deutlich verbessern und die • Knappheitsprämie und begrenzte Inflationsrisiken „deckeln“

Arbeitslosenquote runter kommt, wird ein Start des Taperings ab Q1 2022 Renditen in längeren Laufzeiten

wahrscheinlicher. • Review der EZB im September 2021: Übergang zu flexiblem

• AIT führt zu Bear Steepening mit Anstieg der längerfristigen Zinsen Inflationsziel ähnliche wie Fed wahrscheinlich

• Emissionstätigkeit durch Fed abgefedert • Wir erwarten nach Auslaufen des PEPPs im März 2022 eine

Verlängerung und abermalige Ausweitung des Programms,

• Total Return auch auf gehedgter Basis nun attraktiv, aber die daraus

allerdings mit der Guidance das Volumen nur selektiv zu nutzen, um

resultierende steigende Nachfrage ausländischer Investoren reicht nicht aus,

die Finanzierungsbedingungen bis Ende der „pandemic period“

um den Renditeanstieg nachhaltig zu begrenzen

günstig zu halten.

Stand: 26.Mai 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.06.2021 | 48

Rechtlicher Hinweis

Dieses Dokument ist ausschließlich für professionelle Kunden vorgesehen. Es stellt keine Handlungsempfehlung dar und ersetzt nicht die individuelle Anlageberatung durch eine Bank oder einen anderen geeigneten Berater sowie fachkundigen

steuerlichen oder rechtlichen Rat. Die Darstellungen und Erläuterungen beruhen auf der eigenen Einschätzung und sind beschrän kt auf den Sachstand zum Zeitpunkt der Erstellung dieses Dokumentes. Dies gilt insbesondere auch im Hinblick auf

die gegenwärtige Rechts- und Steuerlage, die sich jederzeit ohne vorherige Ankündigung ändern kann. Dieses Dokument wurde von Un ion Investment Institutional GmbH, Frankfurt am Main, mit angemessener Sorgfalt und nach bestem Wissen

erstellt. Dennoch wurden die von Dritten stammenden Informationen nicht vollständig überprüft. Union Investment übernimmt kei ne Gewähr für die Aktualität, Richtigkeit oder Vollständigkeit dieses Dokuments. Alle Index- bzw.

Produktbezeichnungen anderer als der zur Union Investment Gruppe gehörigen Unternehmen können urheber- und markenrechtlich geschützte Produkte und Marken dieser Unternehmern sein. Dieses Dokument dient ausschließlich

Informationszwecken und ist allein zur internen Verwendung gedacht. Es darf daher weder ganz noch teilweise vervielfältigt, v erändert oder zusammengefasst, an andere Personen weiterverteilt, sowie anderen Personen in sonstiger Weise

zugänglich gemacht oder veröffentlicht werden. Es wird keinerlei Haftung für Nachteile, die direkt oder indirekt aus der Vert eilung, der Verwendung oder Veränderung und Zusammenfassung dieses Dokuments oder seines Inhalts entstehen,

übernommen. Soweit auf Fondsanteile oder andere Wertpapiere Bezug genommen wird, kann hierin eine Analyse i.S.d. Verordnung (EU) Nr. 565/2017 liegen. Sofern dieses Dokument entgegen den vorgenannten Bestimmungen einem

unbestimmten Personenkreis zugänglich gemacht wird, in sonstiger Weise weiterverteilt, veröffentlicht bzw. verändert oder zusammengefasst wird, kann der Verwender dieses Dokumentes den Vorschriften der Verordnung (EU) Nr. 565/2017 und

den hierzu ergangenen besonderen Bestimmungen der Aufsichtsbehörde (insbesondere der Finanzanalyseverordnung) unterliegen. An gaben zur Wertenwicklung von Fonds von Union Investment basieren auf den Wertentwicklungen und/oder der

Volatilität in der Vergangenheit. Damit wird keine Aussage über eine zukünftige Wertentwicklung getroffen. Ausführliche produ ktspezifische Informationen und Hinweise zu Chancen und Risiken der in diesem Dokument genannten Fonds

entnehmen Sie bitte dem aktuellen Verkaufsprospekt, den Vertragsbedingungen, wesentlichen Anlegerinformationen sowie den Jahres- und Halbjahresberichten, die Sie kostenlos unter www.union -investment.com erhalten. Zusätzlich können die

vorgenannten Unterlagen kostenlos auch beim Vertreter sowie der Zahlstelle bezogen werden. Vertreter in der Schweiz ist IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist DZ PRIVATBANK

(Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Gerichtsstand ist Zürich. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf des jeweiligen Fonds von Union Investment.

Kontakt: Union Investment lnstitutional GmbH, Weissfrauenstraße 7, 60311 Frankfurt am Main, Deutschland, Tel. +49 69 2567-7652

Weitere Kontaktadressen für Anleger in der Schweiz:

Vertreter in der Schweiz: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Zahlstelle in der Schweiz: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Stand aller Informationen, Darstellungen und Erläuterungen: 15. September 2021 soweit nicht anders angegeben.

Verw endete Datenquellen:

Diese Unterlagen wurden mit Sorgfalt entworfen und hergestellt, dennoch wird keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit übernommen. Auf Quellen externer Datenlieferanten weisen wir separat hin. Die Daten externer

Lieferanten und öffentlich zugänglichen Quellen halten wir für zuverlässig. Die Dateninhalte der externen Lieferanten und die eigener Berechnungen können fehlerhaft sein.

Bei der Datenweiterleitung, Datenaufnahme, Dateneingabe sowie bei der Berechnung mit den Daten können Fehler auftreten, für d ie wir keine Haftung übernehmen.

Historische Wertentw icklungen und Berechnungsmethodik:

Die angegebenen Werte sind historisch. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnung smethodik entspricht der BVI-Methode (Netto). Erfolgt die Berechnung nach der Brutto-Methode (korrigiert um die

Sätze der Verwaltungs- und Depotbankvergütung) weisen wir separat darauf hin. Sowohl bei der BVI- als auch bei der Brutto-Methode sind Ausgabeaufschläge, ebenso wie individuelle Kosten (Gebühren, Provisionen und andere Entgelte), in der

Berechnung und Darstellung nicht berücksichtigt.

Einhaltung der Global Inv estment Performance Standards (GIPS®) und der BVI-Wohlv erhaltensrichtlinien:

Der Einheit Union Investment Gruppe wurde die Einhaltung der Global Investment Performance Standards (GIPS®) bescheinigt. Bei der Composite-Performancedarstellung werden alle Richtlinien der GIPS® eingehalten sowie die aufgezeigten

Ergebnisse sachgemäß ermittelt. Informationen zu Composite-Zuordnungen einzelner Fonds sowie einzelne oder sämtliche nach GIPS® zertifizierte Composites werden auf Wunsch übermittelt. Die Union Investment Institutional GmbH hat sich zur

Einhaltung der BVI-Wohlverhaltensrichtlinien verpflichtet. Demzufolge beachtet sie die entsprechenden Standards des Kodex bei Fo ndperformancedarstellungen. Auf Abweichungen wird im Einzelfall gesondert hingewiesen.

Zukünftige Einschätzungen:

Die in diesem Dokument gemachten Einschätzungen dienen ausschließlich zu Ihrer Information und stellen keinesfalls eine indiv iduelle Anlageempfehlung oder ein Versprechen für die zukünftige Entwicklung dar. Die zum Ausdruck gebrachten

Meinungen geben die jeweilige Einschätzung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorh erige Ankündigung ändern.

Einschätzungen zu Ratings v on Union Inv estment:

Das Länder-Rating von Union Investment ist lediglich das Ergebnis der für interne Zwecke vorgenommenen Beurteilung der Bonität staatlicher Emittenten und stellt ausschließlich ein Qualitätsurteil im Hinblick auf eine bestimmte Auswahl

staatlicher Emittenten dar. Es handelt sich beim Rating um eine eigene Einschätzung der Union Investment Institutional GmbH, mit der keine konkrete Handlungsempfehlung verbunden ist.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenSie können auch lesen