Begrüßung Anlegerversammlung "Institutionelle Fonds" - Frankfurt, 9. Dezember 2021 Bernhard Kraus, Geschäftsführer Union Investment Institutional GmbH

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Anlegerversammlung „Institutionelle Fonds“ Begrüßung Frankfurt, 9. Dezember 2021 Bernhard Kraus, Geschäftsführer Union Investment Institutional GmbH

| 2

Digitale Anlegerversammlung am 9. Dezember 2021

10:00 Begrüßung durch Union Investment

DZ BANK: Die neue ökonomische Risikotragfähigkeit: Basis für eine effiziente Gesamtbankallokation

Lower Lows & Lower Highs - Ausblick auf die Zinsmärkte nach der Pandemie

Aktuelles rund um die Institutionellen Fonds

Kurze Kaffeepause

Ohne Aktien geht es nicht

Emerging Markets Renten - Status Quo nach der Corona-Krise

~ 12:20 Zusammenfassung und Verabschiedung

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

| 3

2021 ist trotz der Pandemie und diverser weiterer Herausforderungen

für Union Investment ein starkes Jahr im Eigenanlagegeschäft

Nettomittelzufluss 2021 – Gesamt Institutionelle Kunden

Milliarden Euro

Insgesamt 17,3

18,4

Hoher Nettoabsatzanteil aus Depot-A-Geschäft

Geno 11,0

11,1

Sehr starke Quoten in Immobilien und

alternativen Anlagen

Non-Geno 6,0

6,5

Hohe Kundenzufriedenheit trotz deutlich

-2,1

Ausland -1,6

reduzierten persönlichen Kontakten

Sehr starke Nutzung unserer zusätzlichen

Gruppenmittel 2,4 Informationsformate über regelmäßige

Webkonferenzen und

Bankenspezial Online

Stand: 29. Oktober 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

| 4 Mit Begeisterung und Demut sagen wir herzlich DANKESCHÖN! Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Die neue ökonomische Risikotragfähigkeit: Basis für eine effiziente Gesamtbankallokation Anlegerversammlung „Institutionelle Fonds“, 9. Dezember 2021 – Kristian Mainert, Beratung Gesamtbanksteuerung Zentral/Mitte - Gruppenleiter

Die beiden Seiten im neuen Risikotragfähigkeitskonzept: „Pflicht“

Umsetzung

bis spätestens

Zeitraum 31.12.2022

Zeitpunkt

Die normative Sicht Die ökonomische Sicht

Kapitalplanung Risikotragfähigkeit

Kapitalausstattung

≥ Kapitalanforderung Risikodeckungspotenzial

≥ Barwertige Risiken

regulatorisches Kapital Unternehmensbarwert

Mindestkapital, SREP, VaR

Puffer Zinsbuch

99,90%

Kernkapital

Risikoprämien

Kunden- u. Eigengeschäft

EMZK

Basis-Szenarien

Ergänzungskapital Provisionsbarwert alle wesentlichen

PUFFER

Risiken

Szenarien

SREP Liquiditätskosten

adverse

Mindestkapital: 8% + SREP

8% …

gem. CRR

Warngrenze, Ambitionsniveau Risikolimitsystem

Seite 6 09.12.2021 Die neue ökonomische Risikotragfähigkeit: Basis für eine effiziente Gesamtbankallokation

Werte der ökonomischen Risikotragfähigkeit

Gliederung des Risikodeckungspotenzials

Barwert der Risikoklasse…/aus…

+/- Zins (inkl. Kassenbestände)

+/- Fonds

+/- Optionen

+/- Aktien

+/- Beteiligungen

+/- Immobilien (ohne Fonds) TREASURY

+/- Währungen KENNZAHLEN (Auswahl)

+/- Liquiditätsprämienbarwert

+/- Kreditrisikoprämien Kundengeschäft % Bilanzsumme

+/- Spreadprämien Eigengeschäfte

+/- sonstige Vermögens- und Korrekturpositionen % Eigenmittel

= Steuerungsvermögen % wirtschaftliches

+/- Wertabschläge operationelle Risiken

+/- Provisionsgeschäft Eigenkapital

+/- Kostenbarwerte VERTRIEB UND PROZESSE Vermögen / Kapital

+/- sonstige Vermögens- und Korrekturpositionen

+/- erwartete Wertänderungen (…)

= Ökonomisches Risikodeckungspotenzial

- Puffer (nicht berücksichtigtes Risikodeckungspot.)

= Ökonomisches Gesamtbankrisikolimit

STRATEGIE

= Summe aller ökonomischen Risiken

Auslastung in %

Seite 7 09.12.2021 Die neue ökonomische Risikotragfähigkeit: Basis für eine effiziente Gesamtbankallokation

Einschränkungen der ökonomischen Risikotragfähigkeit für die

Gesamtbanksteuerung (Auswahl)

weitestgehend reine Risikobetrachtung - was ist mit dem Ertrag?

Risikoaddition überschätzt das betriebswirtschaftliche Risiko

1 + 1 ≠ 2 | keine Sorge vor hohen Risikoauslastungen

Fonds ist keine „reine“ Risikoklasse

Für Immobilieninvestments sind 3 Durchführungswege

zu beobachten

Steuerungsimpulse lassen sich auf Basis von Risikoklassen

schwerlich ableiten

Lösung: Überführung der Risikoklassen in Assetklassen

Seite 8 09.12.2021 Die neue ökonomische Risikotragfähigkeit: Basis für eine effiziente Gesamtbankallokation

Die Gesamtbankallokation ist die zweite Perspektive in der ökonomischen

Sicht: „Kür“

Umsetzung

bis spätestens

31.12.2022

Zeitpunkt Zeitpunkt

Die ökonomische Sicht Die ökonomische Sicht

Risikotragfähigkeit Gesamtbankallokation

Risikodeckungspotenzial Steuerungsvermögen

≥ Barwertige Risiken Performanceerwartung

Unternehmensbarwert Risikodeckungspotenzial

VaR 10 Jahre gleitend VaR 99,0% / 99,9%

Zinsbuch

99,90% Staatsanleihen

Risikoprämien Gedeckte Anleihen Korrelationen

Kunden- u. Eigengeschäft Bankanleihen

Unternehmensanleihen

Provisionsbarwert alle wesentlichen Nachranganleihen

Risiken EM-Anleihen

Liquiditätskosten Aktien

Immobilienfonds

… …

Risikolimitsystem Ertragspotential / RoRaC

Seite 9 09.12.2021 Die neue ökonomische Risikotragfähigkeit: Basis für eine effiziente Gesamtbankallokation

BVR-Projekt „Gesamtbankallokation reloaded“, das in der Vergangenheit

unter dem Begriff VR-EUROS kommuniziert wurde

Interview mit Herrn Abelmann

Interview mit dem Projektteam

Interview mit Herrn Averbeck

Seite 10 09.12.2021 Die neue ökonomische Risikotragfähigkeit: Basis für eine effiziente GesamtbankallokationGesamtbankallokation – die Umsetzungsschritte als Kreislauf

1.

6. Überführung der 2.

Risikoklassen aus der

Umsetzung in der Praxis Jeder Assetklasse wird

ökonomischen RTF

- Portfolioauswahl ein Stellvertreter /

in Assetklassen

- Entscheidungsvorlage Kapitalmarktindex

- Aus- und Aufbau zugeordnet

3.

Ableitung

5.

von Marktparametern

Optimierungsrechnungen, 4. a. Rendite / Performance

Ermittlung der ZIEL-Struktur Aggregation der b. Risiko / VaR

IST-Struktur c. Korrelationen

Seite 11 09.12.2021 Die neue ökonomische Risikotragfähigkeit: Basis für eine effiziente Gesamtbankallokation4.

Aggregation der

Die Aggregation der IST-Struktur sorgt für Transparenz IST-Struktur

Risikoausweis mit unterschiedlichen Konfidenzniveaus

Risiko

Abgleich mit dem addierten Risikowert aus der ökonomischen RTF

zusätzlich korrelierter Risikowert

Ertragspotential historisch und zukünftig – Teil des negativen Struktureffekts im Zinsergebnis

Ertrag

Abgleich Ertragspotential mit Ertragsanspruch

Ergebnispotential im Verhältnis zum Risikobeitrag pro Assetklasse

Bestimmung des marginalen Risikos je Assetklasse im Gesamtportfolio

Szenarien

historische Performanceentwicklung des akt. Portfolios (z.B. p.a. oder p.m.)

Entwicklung in Stressphasen (z.B. 4. Quartal 2018 oder Corona-Crash)

Szenarioanalysen bei Verwendung von Stressparametern (Zinsanstieg, Spreadanstieg,

Aktienmarktrückgang, Immobilienpreisrückgang, Rohstoffpreisrückgang)

…

•

Seite 12 09.12.2021 Die neue ökonomische Risikotragfähigkeit: Basis für eine effiziente Gesamtbankallokation4. 5.

Aggregation der Optimierungsrechnungen,

Wie sieht ein konkretes Beispiel aus? Allokation? IST-Struktur Ermittlung der ZIEL-Struktur

Historischer Erfolg? Deckungspotential? Ziel-Struktur?

Position in TEUR Ertrag in TEUR Ertrag relativ VaR in TEUR VaR relativ Risikobeitrag in TEUR Risikobeitrag relativ 120

=PositionSteuerungsvermögen in TEUR15,82% Ertrag in TEUR Ertrag118

relativ VaR in TEUR VaR relativ

117,41Risikobeitrag in TEUR Risikobeitrag relativ

120 147.338 2.651 1,80% 23.307

Addierter VaR 39.942 27,11% 117,41 116 114,76

= 118 Steuerungsvermögen

Diversifikationseffekt 147.338

16.635 11,29% 2.651 1,80%

114 23.307

112,46 15,82%

indexierter Kursverlauf

112 110,22

+ 10 Jahre gleitend 123.919 172 0,14% 7.938 6,41% 4.198 52,89%

+ Staatsanleihen 116 Addierter56 VaR

31.201 0,18% 1.793 5,75% 1.325 73,88% 110 108,54

109,51109,41

39.942 108,58 114,76

27,11% 106,69

+ Gedeckte Anleihen 31.504 68 0,22% 1.961 6,23% 1.545 78,77% 108 106,91 106,51 106,40

+

+

Bankanleihen

Verbund (Swap + BANK)

114 Diversifikationseffekt

25.072

13.777

177

21

0,71%

0,15%

112,46

1.817

887

7,25%

6,44%

1.574

701

86,62%

79,02%

106 16.635 OP (VaR

11,29% +) 104,77

103,01 103,66

104,86

indexierter Kursverlauf

104 102,24

+ Unternehmen 63 8.862 0,71% 669 7,55% 101,46 578 86,41%

+ 112

Nachranganleihen 161 11.896

102

99,60 1,35% 3.468

101,00

29,15% 2.630

101,10

110,22

75,82%

+ 10 Jahre gleitend

+ High-Yield-Anleihen 109,51 109,41 123.919

46 172

1.584 0,14%

100 2,94% 7.938 506 31,92% 6,41% 2794.198 52,89%

55,26%

+ 110

EM-Anleihen

+ Staatsanleihen 108,54 22

31.201108,58 1.301

56

98

0,18% 1,68%

1.793 172 13,20%

5,75% 116

1.325 67,44%

73,88%

+ Aktien Europa 50 565 13.804 96 4,10% 6.306 45,68% 2.256 35,77%

Untergrenze

+

108 Anleihen

Wandelanleihen

+ Gedeckte 106,9193 31.504 5.502

68 0,22%

94 106,69 1,69%

106,51 1.961 1.825 33,17%

6,23%

95,61 1.000

106,40 1.545 54,77%

78,77%

+ Private Equity Invest 1-3 37 1.204 3,07% 345 28,66% 61 17,58%

92

+ Rohstoffe Index 0 0 1,48% 0 37,65% 0 0,00%

+ Bankanleihen

106 25.072 177 0,71% 1.817 104,77 7,25% 1.574 104,86

86,62%

+ Immobilienfonds 198 8.804 90 2,25%

OP 435

(VaR 4,94%

=) 84

103,66

19,22%

31.12.1998

31.12.1999

31.12.2000

31.12.2001

31.12.2002

31.12.2003

31.12.2004

31.12.2005

31.12.2006

31.12.2007

31.12.2008

31.12.2009

31.12.2010

31.12.2011

31.12.2012

31.12.2013

31.12.2014

31.12.2015

31.12.2016

31.12.2017

31.12.2018

31.12.2019

31.12.2020

Performance

+ Immobilien Wohnen/Gewerbe 157 6.974 2,25% 939 13,46% 204 21,69%

+ Verbund

+

104 (Swap + BANK)

Beteiligungen DZ BANK 90 13.777 21

4.525 0,15% 1,99% 887 509 11,25% 6,44% 103,01 136 701 79,02%

26,75%

+ Geldmarkt 627 102,24

-117.143 -0,54% 4.156 -3,55% -718 -17,28%

+ Unternehmen

+ Kreditrisikoprämienbarwert KG 98 8.862 101,00 63 101,46

-7.313 0,71% -1,34% 669 1.965 -26,87% 7,55% 102 578101,10 86,41%

5,17%

+ 102

Sonstige Aktiva und Passiva 0 -18.135 0,00% 4.251

*kürzere Zeitreihen sind mit 0% Performance in die Berechnung eingeflossen -23,44% 4.251 100,00%

+ Nachranganleihen 99,60 11.896 161 1,35% 3.468 29,15% 2.630 75,82%

100

+ High-Yield-Anleihen 1.584 46 2,94% 506 31,92% 279 55,26%

98

+ EM-Anleihen 1.301 22 1,68% 172 13,20% 116 67,44%

OP (Performance =) OP (VaR +)

+ Aktien 96Europa 50 13.804 565 4,10%

Untergrenze

6.306IST-Allokation 45,68% 2.256 35,77%

+ Wandelanleihen

94 5.502 9395,61 1,69% 1.825 33,17% 1.000 54,77%

+ Private Equity Invest 1-3 1.204 37 3,07% 345 28,66% OP (VaR 61

=) 17,58%

Performance

92

+ Rohstoffe Index 0 0 1,48% 0 37,65% 0 0,00%

90

+ Immobilienfonds 8.804 198 2,25% 435 4,94% 84 19,22%

OP (Performance =)

31.12.1998

31.12.1999

31.12.2000

31.12.2001

31.12.2002

31.12.2003

31.12.2004

31.12.2005

31.12.2006

31.12.2007

31.12.2008

31.12.2009

31.12.2010

31.12.2011

31.12.2012

31.12.2013

31.12.2014

31.12.2015

31.12.2016

31.12.2017

31.12.2018

31.12.2019

31.12.2020

+ Immobilien Wohnen/Gewerbe 6.974 157 2,25% 939 13,46% IST-Allokation

204 21,69%

+ Beteiligungen DZ BANK 4.525 90 1,99% 509 11,25% 136 26,75%

+ Geldmarkt -117.143 627 -0,54% 4.156 -3,55% -718 -17,28%

+ Kreditrisikoprämienbarwert KG -7.313 98 -1,34% 1.965 -26,87% 102 5,17%

+ Sonstige

*kürzere Aktiva

Zeitreihen sindund

mit Passiva

0% Performance in die Berechnung -18.135

eingeflossen 0 0,00% 4.251 -23,44%

Value-at-Risk 4.251Value-at-Risk 100,00%

Seite 13 09.12.2021 Die neue ökonomische Risikotragfähigkeit: Basis für eine effiziente GesamtbankallokationWer aufsichtsrechtlich A sagt, muss/kann auch steuerungsrelevant B sagen Zusammenfassung Die ökonomische Risikotragfähigkeit ist die aufsichtsrechtlich geforderte PFLICHT. Die Gesamtbankallokation ist die steuerungsrelevante KÜR. Die Gesamtbankallokation schafft Transparenz und ist Grundlage für den stringenten Investmentprozess. Der stringente Investmentsprozess ist der Garant für Ihren Erfolg im Geschäftsfeld Treasury und auf Gesamtbankebene. Mit dem VR-Control Modul OPTIRIS steht Ihnen bei Bedarf die passende Software zur Verfügung. Mit unserem Beratungsbaustein „Strategische Vermögensallokation“ begleiten wir Sie gerne bei der Überleitung von der ökonomischen Risikotragfähigkeit zur Gesamtbankallokation. Seite 14 09.12.2021 Die neue ökonomische Risikotragfähigkeit: Basis für eine effiziente Gesamtbankallokation

Vielen Dank für Ihre Aufmerksamkeit und Ihr Interesse und weiterhin eine informative und erkenntnisreiche Veranstaltung!

Ihre Ansprechpartner in der Beratung Gesamtbanksteuerung stehen Ihnen

jederzeit zum Sparring zur Verfügung

DZ BANK AG

Platz der Republik

60265 Frankfurt am Main

+49 69 7447-90486

+49 173 3101548

kristian.mainert@dzbank.de

Kristian Mainert

Beratung Gesamtbanksteuerung

Zentral/Mitte - Gruppenleiter

Seite 16 09.12.2021 Die neue ökonomische Risikotragfähigkeit: Basis für eine effiziente GesamtbankallokationAnlegerversammlung „Institutionelle Fonds“ Lower Lows & Lower Highs – Ausblick auf die Zinsmärkte nach der Pandemie Frankfurt, 9. Dezember 2021 Christian Kopf, Leiter Rentenfondsmanagement

| 18

Ist das Virus beherrschbar?

Die Coronavirus-Infektionen beeinflussen das Wirtschaftsgeschehen immer weniger

Neuinfektionen und Mobilität

Vierte europäische Welle:

700 Mobilität im Euroraum fällt auf 40

Erste europäische Welle: Zweite europäische Welle:

90 % des Vorkrisenniveaus

600 Mobilität im Euroraum fällt auf Mobilität im Euroraum fällt auf 20

25 % des Vorkrisenniveaus 50 % des Vorkrisenniveaus

500

0

400

-20

300

-40

200

100 -60

0 -80

Februar 20 Mai 20 August 20 November 20 Februar 21 Mai 21 August 21 November 21

Neuinfektionen je eine Million Einwohner (7-Tages-Durchschnitt, rechte Skala) Mobilitität im Vergleich zum Vorkrisenniveau, linke Skala

Quelle: Google Mobility Index (bevölkerungsgewichteter Durchschnitt für die Eurozone), Our World in Data, Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 19

Welche Folgen werden uns weiter begleiten?

Höhere Staatsausgaben

Haushaltsdefizite in den großen Wirtschaftsräumen

In Prozent des Bruttoinlandsproduktes

2018 2019 2020 2021 2022

-0,5 -0,6

-4

-4,7

-5,4 -5,7

-6,4 -7 -6,7 -6,8

-7,2 -7,5

-11,2

-12,4

-15

Euroraum USA China

Quelle: Internationaler Währungsfonds, Union Investment. Stand: 8. Dezember 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 20

Welche Folgen werden uns weiter begleiten?

Anhaltende Lieferengpässe

Auftragsbücher sind sehr gut gefüllt Frachtkosten beginnen langsam zu sinken

Frachtrate per 40-Fuß-Container, in US-Dollar

18.000

Gesamtindex

16.000 Shanghai nach Rotterdam

Shanghai nach New York

14.000

12.000

10.000

8.000

6.000

4.000

2.000

0

2019 2020 2021

Quelle: Bloomberg; Stand: 6. Dezember 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 21

Welche Folgen werden uns weiter begleiten?

Neuordnung der globalen Wirtschaftsbeziehungen

Globalisierung & „Just in Time“

Unternehmensinteressen und Effizienz

der Lieferketten dominieren

Großmachtwettbewerb & „Just in case“

Nationale Sicherheitsinteressen und

Resilienz der Lieferketten dominieren

Quelle: Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 22

Welche Folgen werden uns weiter begleiten?

Struktureller Inflationsanstieg

Im kommenden Jahr rückläufige Inflation Mittelfristig etwas höhere Inflation

Konsumentenpreisindizes im Euroraum, jährliche Veränderung

Geldpolitik

6,0 % UI- Inflationstolerantere Mandate, Fiskal-/ Finanzdominanz

Prognose

5,0 % Fiskalpolitik

Mehr Impuls, Staat, Umverteilung, Industriepolitik, Regulierung

4,0 %

3,0 % Deglobalisierung

Resilienz statt Effizienz

2,0 %

Dekarbonisierung

1,0 %

Grüner Wandel erfordert hohe Investitionen

0,0 %

Demografie

-1,0 % Erwerbspersonenpotenzial sinkt

2018 2019 2020 2021 2022

Inflation Kerninflation* EZB-Inflationsziel Digitalisierung

Quelle: Bloomberg, Refinitiv, Union Investment; Stand: 30. November 2021.

* ohne Nahrungsmittel- und Energiepreise Technischer Fortschritt drückt die Preise

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 23

Wohin steuert die Weltwirtschaft?

Prognosen von Wirtschaftswachstum Inflation

Union Investment Veränderung des realen BIP gegenüber Vorjahr Veränderung der Verbraucherpreise gegenüber Vorjahr

2020 2021 2022 2020 2021 2022

USA -3,4 % 5,5 % 4,2 % 1,4 % 4,6 % 3,7 %

Euroraum -6,5 % 5,1% 4,5 % 0,3 % 2,5 % 2,4 %

Deutschland -4,9 % 2,7 % 4,3 % 0,4 % 3,1 % 2,3 %

China 2,3 % 8,0 % 5,0 % 2,5 % 0,8 % 1,4 %

Die Prognosen geben die Einschätzung von Union Investment zum gegenwärtigen Zeitpunkt wieder und können ohne Ankündigung geändert werden.

Quelle: Union Investment; Stand: 3. Dezember 2021.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 24

Wohin steuern die Notenbanken?

Q4/21 Q1/22 Q2/22 Q3/22 Q4/22 … Q4/23 … Q4/24

Rückführung der Ende der Erste

Nettokäufe Nettokäufe Zinserhöhung

Quelle: Union Investment; Stand: 1. Dezember 2021

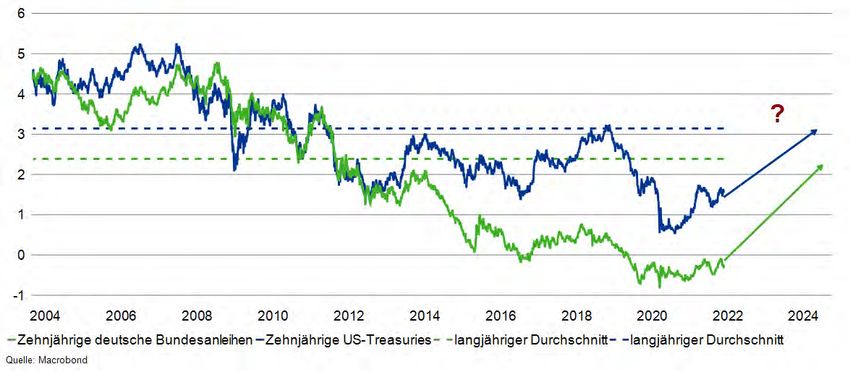

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 25 Gehen die Renditen wieder auf ihren langjährigen Durchschnitt? Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

| 26

Was bestimmt langlaufende Renditen sicherer Staatsanleihen?

Aufgliederung der Rendite zehnjähriger US-Treasuries

In Prozent

Die Rendite langlaufender

sicherer Anleihen ist die

Summe aus erwarteten

zukünftigen Leitzinsen und

einer Laufzeitprämie

Wir können die Laufzeitprämie

durch Modelle näherungsweise

bestimmen

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 27

Wie prognostizieren wir langlaufende Renditen?

Schätzung der Erwartungskomponente für Treasuries

Die fünfjährige Rendite als geometrischer Mittelwert erwarteter einjähriger Renditen

0,10 % 0,48 % 1,04 % 1,38 % 1,59 %

Prognoseansatz

2022 2023 2024 2025 2026 Geometrisches Mittel der

zukünftigen Einlagesätze

+ erwartete Laufzeitprämie,

0,92 % + als Kompensation für das

+ Zinsänderungsrisiko

Entscheidend für die Renditeprognose

= Erwartete Rendite

ist die Annahme über den zukünftigen

Höchststand der Leitzinsen im Zyklus

(terminal rate)

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken|

Lower Lows & Lower Highs

US-Leitzinsen und Rezessionen Vier US-Leitzinszyklen in 35 Jahre

In Prozent

Wurden jeweils mit niedrigeren

Leitzinsen (terminal rate) beendet:

9,75 %, 6,50 %, 5,25 % und 2,375 %

Führten immer zu Inversion der

Renditestrukturkurve, fallenden

Investitionen und Rezession

Entwickelte Volkswirtschaften sind

hoch verschuldet und vertragen

keine hohen Zinssätze mehr

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken|

Renditeprognose für die USA

Laufzeitprämie auf zehnjährige US-Treasuries Prognose zehnjähriger US-Renditen

In Prozent

Leitzins steigt langsam auf 2,0 %

= Erwartungskomponente 1,40 %

+ Laufzeitprämie von 0,50 %

= Renditeprognose von 1,90 %

Erfordernisse für höhere Renditen

Entweder eine deutlich höhere

Terminal Rate

Oder eine deutlich höhere

Laufzeitprämie

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 30

Renditeprognosen von Union Investment

8. 12. 2021 März 2020 Juni 2022 Sep. 2022 Dez. 2022

US-Treasury 2 Jahre 0,68 % 0,70 % 0,80 % 0,90 % 1,00 %

US-Treasury 10 Jahre 1,44 % 1,80 % 1,90 % 1,90 % 1,90 %

Schatz 2 Jahre -0,72 % -0,60 % -0,60 % -0,50 % -0,40 %

Bundesanleihe 10 Jahre -0,40 % -0,10 % 0,00% 0,10 % 0,20 %

Stand: Dezember 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 31

Was bedeutet das für die Eigenanlage?

Die Geldpolitik wird nur sehr langsam gestrafft werden, und die früheren Höchststände in den

Leitzinsen werden im kommenden Zyklus wahrscheinlich nicht überschritten werden.

Die langfristigen Renditen am Rentenmarkt sind stark von den erwarteten Leitzinsen getrieben;

wir rechnen daher nur mit einem moderaten Renditeanstieg.

Die Bonität der Emittenten von Unternehmensanleihen verbessert sich, durch hohes

Wirtschaftswachstum und niedrige Zinsen.

Hybridanleihen und flexible Anlagen am Rentenmarkt erscheinen vielversprechend.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAnlegerversammlung „Institutionelle Fonds“ Aktuelles rund um die Institutionellen Fonds Frankfurt, 9. Dezember 2021 Klaus Bollmann, Geschäftsführer Union Investment Institutional GmbH

| 33

Ihre Anteilschein-Zeichnungen verdeutlichen den Trend in der

Verschiebung der Asset Allocation

Netto-Mittelbewegungen und Zeichnungszusagen im laufenden Kalenderjahr

in Millionen Euro

+ 781 Mio. EUR in Unternehmensanleihen + 3.045 Mio. EUR in Immobilien

+ 275 Mio. EUR in Aktien + 1.141 Mio. EUR in Alternatives

Asset

Allocation

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 34

Ihrer Nachfrage entsprechend entwickeln wir neue Fondslösungen

mit Schwerpunkt in alternativen Anlagen

Produktneuheiten 2021 Produktentwicklungen 2022

UniInstitutional Aktien Infrastruktur Nachhaltig

Nachhaltiger Aktienfonds

UniInstitutional Stiftungsfonds Nachhaltig I Produktkonzept: Erneuerbare Energien*

Nachhaltiger Mischfonds

Erneuerbare Energien Europa // 2. Halbjahr 2022

Real Estate Debt 1

Immobilienkredite Whole-Loans & Mezzanine

Produktkonzept: ESG Integrated Sustainable Commodities*

Nachhaltiger Rohstofffonds // 2. Halbjahr 2022

Infrastruktur-Invest 2

Infrastruktur weltweit

PE-Unternehmer Deutschland

Private Equity

* Vorbehaltlich Genehmigung der Aufsicht.

Stand: November 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 35

Infrastruktur-Invest 2

Infrastruktur weltweit

Fokus Infrastrukturinvestitionen: Kommunikation

Verkehr

Energie

Soziales

Ver- und Entsorgung

Volumen 544 Mio. Euro

Zielrendite 6 % - 8 % (netto IRR)

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 36

PE-Unternehmer Deutschland

Private Equity DACH-Region

Fokus Mittelstandsunternehmen der DACH-Region mit

widerstandsfähigen Geschäftsmodellen und robusten

Wachstumsperspektiven

Volumen 419 Mio. Euro

Zielrendite 11 % - 13 % (netto IRR)

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAnlegerversammlung „Institutionelle Fonds“ Ohne Aktien geht es nicht Frankfurt, 9. Dezember 2021 Benjardin Gärtner, Leiter Aktienfondsmanagement

| 38

Covid-19 Infektionen in Europa signifikant hoch

Infektionen steigen in Europa Deutschland, Niederlande, Österreich, Belgien

7-Tage Mittelwert Neue Infektionen 7 Tage Inzidenz (pro Woche / 100.000 Bewohner)

1.000.000 500.000 1.000

900.000 450.000 900

800.000 400.000 800

700.000 350.000 700

600.000 300.000 600

500.000 250.000 500

400.000 200.000 400

300.000 150.000 300

200.000 100.000 200

100.000 50.000 100

0 0 0

Jan 20 Mai 20 Sep 20 Jan 21 Mai 21 Sep 21 Nov 20 Feb 21 Mai 21 Aug 21

Global links USA Europa Asien Pazifik Deutschland Niederlande Österreich Belgien

Stand: 20. November 2021

Quelle: Bloomberg

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 39

Aktien 2021 mit zweistelligen Renditen

Kanada, USA und Schweden sind die Gewinner Zyklische Aktien und Tech-Aktien sind die Gewinner

Total Return, in Prozent – in Euro Total Return, in Prozent

S&P/TSX COMPOSITE INDEX 38,9 MSCI WORLD SEMI/SEMI EQP 62,4

MSCI WORLD ENERGY INDEX 56,2

S&P 500 INDEX 38,1

MSCI WORLD AUTO COMP INX 51,8

NASDAQ COMPOSITE 35,1 MSCI WORLD BANK INDEX 45,5

MSCI WORLD DIVRS FIN INX 43,8

RUSSELL 2000 INDEX 31,4

MSCI WRLD/MEDIA & ENT 36,4

CAC 40 INDEX 30,9 MSCI WD SOFTWARE &SERVS 35,9

MSCI WORLD COM&Prf.Servo 34,6

OMX STOCKHOLM 30 INDEX 30,7

MSCI WORLD REAL ESTATE 33,1

DOW JONES INDUS. AVG 30,4 MSCI WORLD 31,5

MSCI WORLD CONS APRL INX 30,4

FTSE MIB INDEX 28,0

MSCI WD TECH HARDW& EQM 28,5

Euro Stoxx 50 Pr 26,3 MSCI WORLD INSURANCE INX 27,8

MSCI WORLD HEALTH INDEX 27,1

SWISS MARKET INDEX 24,8

MSCI WORLD FOOD/STPL INX 26,9

FTSE 100 INDEX 23,3 MSCI WORLD RETAILING INX 26,8

MSCI WORLD CAP GOODS INX 26,2

DAX INDEX 18,6

MSCI WD PHARM & BIOTECH 24,3

IBEX 35 INDEX 12,6 MSCI WD TRANSPORTATION 23,6

MSCI WORLD MATERIALS INX 22,9

NIKKEI 225 7,3 MSCI WD CONSUMER SERVICE 19,7

CSI 300 INDEX 6,6 MSCI WORLD BVRG&TABC INX 17,6

MSCI WORLD UTILITIES INX 13,0

HANG SENG INDEX 3,1 MSCI WD HOUSE & PER PROD 10,5

BRAZIL IBOVESPA INDEX -11,9 MSCI WD TELECOM SERVICES 5,4

31.Dezember 2020 bis 17. November 2021

Quelle: Bloomberg, Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenUnternehmensgewinne explodieren USA Vorsteuergewinne in Billionen $ in Billionen US-Dollar 2,0 1,8 1,6 1,4 1,2 1,0 0,8 0,6 0,4 0,2 0,0 1990 1995 2000 2005 2010 2015 2020 Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktien mit neuer „Breite“

Über „K- Konjunktur“ zu „BREITEM“ Gewinnboom

Gewinnentwicklung / „EPS Progress“

150 %

100 %

50 %

0%

-50 %

-100 %

Dez 19 Apr 20 Aug 20 Dez 20 Apr 21 Aug 21

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken|

Autoproduktion im Minus

Die Industrie in Zeiten der Lieferkettenengpässe

Deutschland Industrieaufträge, Deutschland Industrieproduktion

130

Industrieaufträge

120 Industrieproduktion

110

100

90

80

70

60

Nov 00 Nov 04 Nov 08 Nov 12 Nov 16 Nov 20

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 43

Globale Emissionen haben ihren

Höhepunkt noch nicht erreicht

CO2 Emissionen nach Region in Mrd. Tonnen

40

Nordamerika

35 Europa

30 China

Indien

25

Asien (ex China & Indien)

20 Südafrika

Afrika

15

Ozeanien

10 2 Grad

Szenario

5 Unter 2º

Szenario

(„Netto Null“)

0

1850 1880 1910 1940 1970 2000 2030 2060

Quelle: Friedlingstein et al, Global Carbon Budget 2020, Earth Syst. Sci. Data, 12, 3269-3340

https://doi.org/10.5194/essd-12-3269-2020, 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken|

Fokusthemen 2022

Digitalisierung

Nachhaltigkeit

WACHSTUM

Automation

Halbleiter, Software, neue Energien

Banken

Rohstoffe

VALUE

Chemie

Industrie

Versorger

WACHSTUM Immobilien

VALUE Nichtzyklischer Konsum

Telekommunikation

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAnlegerversammlung „Institutionelle Fonds“ Emerging Markets Renten – Status Quo nach der Corona-Krise Frankfurt, 9. Dezember 2021 Stephan Hirschbrich, Leiter Rates

| 46

2021: Volatilität in den US-Treasury-Renditen –

Beruhigung bei den Risikoaufschlägen in den Schwellenländern

10-jährige US-Treasury-Renditen Renditeaufschläge gegenüber US-Staatsanleihen

In Prozent Tapering in November In Basispunkten

1,8 zugenommen und stark

steigende Energiepreise 800

EMBIG Div. Sov. Spread

1,6 Überraschend 700 CEMBI BD Sov. Spread

hohe

Inflationszahlen

1,4 600

1,2 500

Fed:

1 Kein Vorziehen von

400

Leitzinserhöhungen,

da Inflation transitorisch

0,8 300

0,6 200

Oct-20 Feb-21 Jun-21 Oct-21 2011 2013 2015 2017 2019 2021

EM-Staatsanleihen: JP Morgan EMBIG Diversified

Quelle: Bloomberg EM-Unternehmensanleihen: JP Morgan CEMBI Diversified

Stand: 01. Dezember 2021 Quelle: JP Morgan, Bloomberg; Stand: 1. Dezember 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 47 Negative Performance in 2021 kommt hauptsächlich durch den US-Treasury-Beitrag Performance-Komponenten des JP Morgan EMBI Global Diversified Index für Emerging-Markets-Staatsanleihen 4% Treasury Return 3% Spread Return 2% Total Return 1% 0% -1 % -2 % -3 % -4 % -5 % -6 % Dez. 20 Feb. 21 Mrz. 21 Mai. 21 Jun. 21 Aug. 21 Sep. 21 Nov. 21 Quelle: JP Morgan, Bloomberg Stand: 2. Dezember 2021 Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

| 48

Im Seitwärtsmarkt ist die Länderselektion entscheidend gewesen

Top / Bottom 10 Emerging-Markets-Staatsanleihen

Äthiopien

El Salvador JPM EMBIG Div

Argentinien JPM EMBIG Div Investmentgrade

Ghana

Kolumbien

JPM EMBIG Div High Yield

Tunesien 600

Ägypten

Libanon

Weißrussland

Panama

Papua Neu Guinea 400

Irak

Angola

Tadschikistan

Costa Rica

Venezuela 200

Suriname

Belize

Ecuador

Zambia

0

-30%-20%-10% 0% 10% 20% 30% 40% 50% 60% Dez 20 Feb 21 Apr 21 Jun 21 Aug 21 Okt 21

Quelle: JP Morgan EMBI Global Diversified, Bloomberg

Stand: 3. Dezember 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 49

Chinesische Wirtschaftspolitik weiterhin sehr wichtig für die

Schwellenländer

Zunehmende staatliche Eingriffe prägten die Politik der letzten Monate

„Common

Soziale Risiken Nationale Sicherheit

Prosperity“ • Tech Giganten & soziale Ungleichheit • ADR & ausländische Börsennotierungen

• Bildungskosten & Bevölkerungswachstum • Selbstversorgung & Unabhängigkeit

• Wohnungsmarkt & Spekulation • Halbleiterherstellung

• Gesundheitsversorgung • Software & Cybersicherheit

• Sparverhalten & Pensionen

„Three Red

Finanzielle Risiken Umweltrisiken

Lines“ • Entschuldung der Staats- und • Dekarbonisierung

Immobilienunternehmen • Umweltkatastrophen & Versorgungssicherheit

• stärkere Differenzierung der Kreditwürdigkeit

• Fintech Regulierung

• Staatliche Kryptowährung

• Kapitalflüsse & RMB Internationalisierung

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 50

Vor allem der Immobiliensektor und China unter Druck

Performance EM-Unternehmensanleihen* Performance EM-Unternehmensanleihen*

Laufendes Kalenderjahr nach Sektoren, in Prozent Laufendes Kalenderjahr Top- und Bottom-10-Länder

Infrastruktur Iraq

Telekommunikation China

Metalle & Bergbau

Macau

Colombia

Banken Ukraine

Konglomerate Kazakhstan

Brazil

CEMBI Broad Diversified High Yield

Morocco

Industrie Chile

CEMBI Broad Diversified Taiwan

Dominican Repu

Versorger

Oman

Öl & Gas Georgia

CEMBI Broad Diversified Investment Grade Argentina

Czech Republic

Konsumgüter Bahrain

Transport Trinidad And T

Papier & Zellstofffe

Ghana

Latvia

Immobiliensektor Jamaica

-8 -6 -4 -2 0 2 4 6 -50 -40 -30 -20 -10 0 10 20 30

* nach JP Morgan CEMBI Broad Diversified Index 2021

Quelle: JP Morgan, Bloomberg. Stand: 3. Dezember 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 51

Ratingtrend stabilisiert sich

Union Investment Länderrating Negative Rating-Ausblicke in Indien & Kolumbien

stabilisiert

100 %

90 % Downgrades

80 % Baa2 stable

70 % BB+ stable

60 % BB+ stable

50 %

40 % Upgrades

30 %

20 % Baa3 stable

10 % BBB- stable

0% BBB- negativ

Quartal Quartal Quartal Quartal

3 / 2020 4 / 2020 1 / 2021 2 / 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 52

Emerging Markets lohnen sich

Wertentwicklung

indexiert

350 UniInstitutional EM Bonds Spezial

Euro-Anleihen*

300 Bundesanleihen**

250

200

150

100

2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 2021

* JP Morgan Government Bond Index EMU Unhedged

** JP Morgan Government Bond Index Germany Unhedged

Quelle: Bloomberg; Stand: 8. November 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 53

Langer Atem zahlt sich bei Emerging Markets Renten aus

Ausblick

auf 12 Monate

Rendite- und Spread-Szenarien* für ein Jahr

EM-Treasuries (EMBIGD) 10-jährige US-Treasury-Renditen (in Prozent)

(Spread in Basispunkten) 0,85 1,10 1,35 1,60 1,85 2,10 2,35

230 21,4 19,1 16,8 14,5 12,2 9,9 7,6

255 19,5 17,2 14,9 12,6 10,3 8,0 5,7

280 17,6 15,3 13,0 10,7 8,4 6,1 3,8

305 15,8 13,5 11,2 8,9 6,6 4,3 2,0

330 13,9 11,6 9,3 7,0 4,7 2,4 0,1

355 12,0 9,7 7,4 5,1 2,8 0,5 -1,8

380 10,1 7,8 5,5 3,2 0,9 -1,4 -3,7

405 8,2 5,9 3,6 1,3 -1,0 -3,3 -5,6

430 6,3 4,0 1,7 -0,6 -2,9 -5,2 -7,5

455 4,4 2,1 -0,2 -2,5 -4,8 -7,1 -9,4

480 2,6 0,3 -2,0 -4,3 -6,6 -8,9 -11,2

* Inklusive Roll-down und Währungsabsicherung. Keine Berücksichtigung von Fondskosten.

Quelle: Bloomberg, JP Morgan EMBI Global Div., Union Investment

Stand: 25. Oktober 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 54

Fazit: Chancen und Risiken in den Emerging Markets

Worauf wir uns als Risikomanager Chancen in der Assetklasse

fokussieren

Die Schuldentragfähigkeit und -struktur der Emittenten Der Ratingausblick für die Emerging Markets stabilisiert

steht im Mittelpunkt unserer Analyse sich

Folgen der Corona-Pandemie auf die Ratings und die Trendthema ESG unterstützt die Nachfrage nach ESG-

Kreditmatrix der Emittenten (Staaten und Unternehmen) Anleihen aus den Schwellenländern

Die Rolle der ESG-Faktoren auf die Entwicklung von Die Renditen sind gegenüber anderen Anlageklassen

Staats- und Unternehmensanleihen aus den attraktiv

Schwellenländern

Die Mittelzuflüsse halten an und sorgen für stabile

Nachfrage

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 55

Unsere Fonds – Ihre Chancen

Emerging-Markets-Staatsanleihen

UniInstitutional EM UniInstitutional EM

Bonds Bonds Spezial

3 Jahreszeitraum 120 12,78 % abs. 120 14,52 % abs.

(Netto-Wertentwicklung)

115 4,10 % p. a. 115 4,63 % p. a.

110

110

105

105

100

100 95

95 90

2018 2019 2020 2018 2019 2020

Ø Rendite (vor Kosten) 3,10 % 3,01 %

Ø Rating BBB- BBB

Ø Duration 8,0 Jahre 8,4 Jahre

# Emittenten 83 101

Value-at-Risk 22,1 % 22,0 %

(ex ante 99 % / 250 Tage)

Fondsvermögen 643 Mio. EUR 708 Mio. EUR

Stand: 29. Oktober 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 56

Unsere Fonds – Ihre Chancen

Emerging-Markets-Staatsanleihen

Neu seit

UniInstitutional EM UniInstitutional EM 1. Januar 2020

Sovereign Bonds Sovereign Bonds Sustainable

3 Jahreszeitraum 120 14,30 % abs. 115

(Netto-Wertentwicklung)

115 4,56 % p. a. 110

110

105

105 - 1,65 % seit 1.1.20

100

100

95 95

90 90

2018 2019 2020 2018 2019 2020 Jan 20 Jul 20 Jan 21 Jul 21

Ø Rendite (vor Kosten) 3,97 % 2,58 %

Ø Rating BB+ BBB-

Ø Duration 8,3 Jahre 8,4 Jahre

# Emittenten 99 50

Value-at-Risk 27,7 % 20,2 %

(ex ante 99 % / 250 Tage)

Fondsvermögen 120 Mio. EUR 236 Mio. EUR

Stand: 29. Oktober 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 57

Unsere Fonds – Ihre Chancen

Emerging-Markets-Unternehmensanleihen

UniInstitutional EM UniInstitutional EM UniInstitutional EM Corporate Bonds

Corporate Bonds Corporate Bonds Flexible EUR dis Low Duration Sustainable

3 Jahreszeitraum 115 10,86 % abs. 13,56 % abs. 110

(Netto-Wertentwicklung) 120 4,56 % abs.

110

3,50 % p. a. 115 4,34 % p. a. 1,50 % p. a.

105

110

105 105

100 100

100

95

95 90 95

18 19 20 18 19 20 18 19 20

Ø Rendite (vor Kosten) 1,53 % 3,00 % 1,68 %

Ø Rating A- BBB- BBB

Ø Duration 5,8 Jahre 4,6 Jahre 2,4 Jahre

# Emittenten 160 132 150

Value-at-Risk 10,4 % 16,5 % 9,1 %

(ex ante 99 % / 250 Tage)

Fondsvermögen 690 Mio. EUR 115 Mio. EUR 742 Mio. EUR

Stand: 29. Oktober 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAnlegerversammlung „Institutionelle Fonds“ Zusammenfassung und Verabschiedung Frankfurt, 9. Dezember 2021 Bernhard Kraus, Geschäftsführer Union Investment Institutional GmbH

| 59 Unsere Themen heute DZ BANK: Die neue ökonomische Risikotragfähigkeit: Basis für eine effiziente Gesamtbankallokation Lower Lows & Lower Highs - Ausblick auf die Zinsmärkte nach der Pandemie Aktuelles rund um die Institutionellen Fonds Ohne Aktien geht es nicht Emerging Markets Renten - Status Quo nach der Corona-Krise Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

| 60

Veranstaltungsformate 2022 exklusiv für die Eigenanlage

Klassiker Anleger- AI Anleger- Immobilien-Anleger-

versammlungen versammlung versammlung

Erste Veranstaltung voraussichtlich Erste Veranstaltung am 24.01.2022

im Mai 2022 in Frankfurt – ggf. digital live & digital aus Hamburg

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 61 Wir wünschen eine schöne Adventszeit und erholsame Weihnachtstage Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Wir arbeiten für Ihr Investment

| 63 Rechtlicher Hinweis Allgemeiner Teil: Dieses Marketingmaterial ist ausschließlich für professionelle Kunden vorgesehen. Die vorgenannten Unterlagen erhalten Sie über die Union Investment Institutional GmbH. Ein verbindliches Angebot ist mit diesen Unterlagen nicht verbunden. Ebenso kann hieraus weder für die Gegenwart noch für die Zukunft eine Verpflichtung oder Haftung abgeleitet werden. Es ersetzt nicht die individuelle Beratung durch die Union Investment Institutional GmbH. Es wird keinerlei Haftung für Nachteile, die direkt oder indirekt aus der Verteilung oder der Verwendung dieses Dokumentes oder seiner Inhalte entstehen, übernommen. Angaben zur Wertentwicklung von Fonds sowie die Einstufung in Risikoklassen/Farbsystematik von Fonds und anderen Produkten von Union Investment basieren auf den Wertentwicklungen und/oder der Volatilität in der Vergangenheit. Damit wird keine Aussage über eine zukünftige Wertentwicklung getroffen. Ausführliche produktspezifische Informationen und Hinweise zu Chancen und Risiken der genannten Fonds von Union Investment entnehmen Sie bitte den jeweils aktuellen Verkaufsprospekten, den Anlagebedingungen, den wesentlichen Anlegerinformationen sowie den Jahres- und Halbjahresberichten, die Sie kostenlos in deutscher Sprache über Union Investment Institutional GmbH, Weißfrauenstraße 7, 60311 Frankfurt am Main, Tel. +49 69 2567-7652, Fax +49 69 2567-1010, institutional@union-investment.de, www.institutional.union-investment.de, erhalten. Diese Dokumente bilden die allein verbindliche Grundlage für den Erwerb. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache und weitere Informationen zu Instrumenten der kollektiven Rechtsdurchsetzung erhalten Sie unter „Hinweise und Beschwerden“ auf https://ui-link.com/richtlinien. Die jeweils fondsauflegende Gesellschaft kann jederzeit beschließen, Vorkehrungen, die sie gegebenenfalls für den Vertrieb von Anteilen eines Fonds und/oder Anteilklassen eines Fonds in einem anderen Mitgliedstaat als ihrem Herkunftsmitgliedstaat getroffen hat, unter den Voraussetzungen des Art. 93a der Richtlinie 2009/65/EG und des Art. 32a der Richtlinie 2011/61/EU wieder aufzuheben. Stand aller Informationen, Darstellungen und Erläuterungen: 9. Dezember 2021 soweit nicht anders angegeben. Verwendete Datenquellen: Diese Unterlagen wurden mit Sorgfalt entworfen und hergestellt, dennoch wird keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit übernommen. Auf Quellen externer Datenlieferanten weisen wir separat hin. Die Daten externer Lieferanten und öffentlich zugänglichen Quellen halten wir für zuverlässig. Die Dateninhalte der externen Lieferanten und die eigener Berechnungen können fehlerhaft sein. Bei der Datenweiterleitung, Datenaufnahme, Dateneingabe sowie bei der Berechnung mit den Daten können Fehler auftreten, für die wir keine Haftung übernehmen. Historische Wertentwicklungen und Berechnungsmethodik: Die angegebenen Werte sind historisch. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik entspricht der BVI-Methode (Netto). Erfolgt die Berechnung nach der Brutto- Methode (korrigiert um die Sätze der Verwaltungs- und Depotbankvergütung) weisen wir separat darauf hin. Sowohl bei der BVI- als auch bei der Brutto-Methode sind Ausgabeaufschläge, ebenso wie individuelle Kosten (Gebühren, Provisionen und andere Entgelte), in der Berechnung und Darstellung nicht berücksichtigt. Einhaltung der Global Investment Performance Standards (GIPS®) und der BVI-Wohlverhaltensrichtlinien: Der Einheit Union Investment Gruppe wurde die Einhaltung der Global Investment Performance Standards (GIPS®) bescheinigt. Bei der Composite-Performancedarstellung werden alle Richtlinien der GIPS® eingehalten sowie die aufgezeigten Ergebnisse sachgemäß ermittelt. Informationen zu Composite-Zuordnungen einzelner Fonds sowie einzelne oder sämtliche nach GIPS® zertifizierte Composites werden auf Wunsch übermittelt. Die Union Investment Institutional GmbH hat sich zur Einhaltung der BVI-Wohlverhaltensrichtlinien verpflichtet. Demzufolge beachtet sie die entsprechenden Standards des Kodex bei Fondperformancedarstellungen. Auf Abweichungen wird im Einzelfall gesondert hingewiesen. Zukünftige Einschätzungen: Die in diesem Dokument gemachten Einschätzungen dienen ausschließlich zu Ihrer Information und stellen keinesfalls eine individuelle Anlageempfehlung oder ein Versprechen für die zukünftige Entwicklung dar. Die zum Ausdruck gebrachten Meinungen geben die jeweilige Einschätzung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorherige Ankündigung ändern. Einschätzungen zu Ratings von Union Investment: Das Länder-Rating von Union Investment ist lediglich das Ergebnis der für interne Zwecke vorgenommenen Beurteilung der Bonität staatlicher Emittenten und stellt ausschließlich ein Qualitätsurteil im Hinblick auf eine bestimmte Auswahl staatlicher Emittenten dar. Es handelt sich beim Rating um eine eigene Einschätzung der Union Investment Institutional GmbH, mit der keine konkrete Handlungsempfehlung verbunden ist. Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Sie können auch lesen