Aktuelle Entwicklungen am Kapitalmarkt - Webkonferenz Frankfurt, 15. September 2020 - Union Investment

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Webkonferenz Aktuelle Entwicklungen am Kapitalmarkt Frankfurt, 15. September 2020

| Ihre Referenten Christian Kopf, Leiter Rentenfondsmanagement Benjardin Gärtner, Leiter Aktienfondsmanagement Tagesordnung der heutigen Webkonferenz 1. Volkswirtschaftliche Lage (Kopf) 2. Rohstoffmärkte (Gärtner) 3. Aktienmärkte (Gärtner) 4. Renten- und Währungsmärkte (Kopf) 5. Positionierung des Union Investment Committee (Gärtner) Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Vorschau Montag, 21. September Europäischer Büroimmobilienmarkt mit J. Stobbe und O. Janßen Dienstag, 22. September ESG Regulatorik, EU Action Plan und Implikationen für das Asset Management mit F. Sieker, F. Sommer und D. Theilen Dienstag, 20. Oktober 2020 Aktuelles von den Kapitalmärkten mit B. Gärtner und C. Kopf

Aktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 4

Volkswirtschaftliche Lage

Anhaltende 1. Die zweite Welle der Pandemie beeindruckt

die Märkte nicht mehr

Wirtschaftserholung

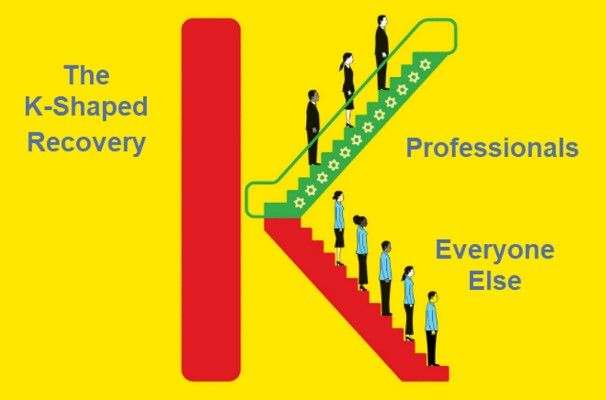

2. Eine K-förmige konjunkturelle Erholung?

3. Wachstums- und Inflationsprognosen leicht

angehoben

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

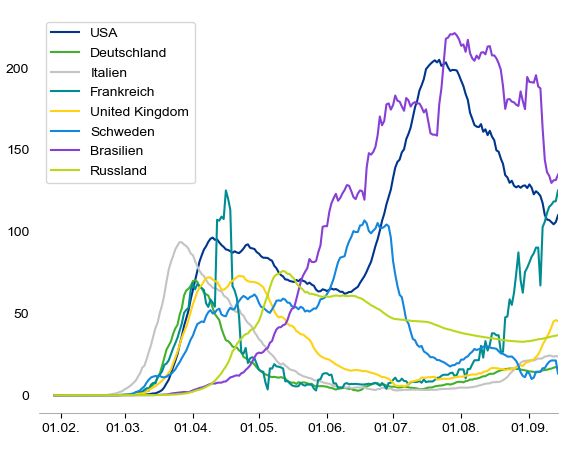

Aktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 5 Rückläufige Infektionszahlen in den USA und steigende Infektionszahlen in Europa … Tägliche Neuinfektionen je eine Million Einwohner (Mittelwert über sieben Tage) Quelle: Bloomberg, Union Investment. Stand: 15. September 2020 (Daten für Schweden aufgrund unzureichender Tests ggf. unzuverlässig) Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 6

… aber deutlich geringere Todesfälle!

Tägliche Todesfälle in Spanien je eine Million Im Unterschied zur ersten Infektionswelle geht der aktuelle

Einwohner (Mittelwert über sieben Tage) Anstieg der Infektionszahlen nicht mit einem deutlichen

Spanien Anstieg der Hospitalisierung/ Todesfälle einher.

Verantwortlich hierfür sind:

1. Durch höhere Testkapazitäten werden auch mehr

asymptomatische/ milde Fälle entdeckt

2. Jüngere Infizierte in der zweiten Welle (im Ø)

3. Bessere Behandlungsmethoden (Remdesivier,

Dexamenthason)

4. Milderer Krankheitsverlauf da die Viruslast durch die

weite Verbreitung von Mund-Nasen-Masken geringer

ist

5. Infektionen finden nicht geographisch konzentriert,

sondern in der Breite statt → geringere Auslastung

einzelner Krankenhäuser (Bsp. Lombardei)

Quelle: Bloomberg, eigene Berechnungen. 6. Möglicherweise ist eine mildere Virusmutante im Umlauf

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 7

Warum beeindruckt die Pandemie die Märkte nicht mehr?

Kein neuer Lockdown, hohe Liquidität und bessere Tests

US-Realzinsen stark gesunken EWU-Banken: Reservensprung Corona-Angst gedämpft

Rendite 2-jähriger-Staatsanleihen abzgl. In Milliarden Euro Kurzübersicht der Corona-Testverfahren

Konsumentenpreise

1,5% 2.250 145 Ver- PCR- PCR- Antigen-

fahren Test Schnellt test

1,0% 2.000 140 est

0,5%

1.750 Dauer

0,0% 135 2-3 15

1.500 3-5 Tage

-0,5% Stunden Minuten

130

-1,0% 1.250

Genau-

-1,5% 125 sehr mittel

1.000 igkeit hoch

hoch bis hoch

-2,0% 120

750

-2,5% Kosten

500 115 hoch mittel gering

-3,0%

-3,5% 250 110

2017 2018 2019 2020 2017 2018 2019 2020 Aufwand

Deutschland Überschussreserven (links) hoch mittel gering

USA Mindestreserven (rechts)

Quelle: Refinitv, Macrobond, Union Investment. Stand: 3. September 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 8

Konjunkturverlauf: Etwas geringeres Wachstum

nach starker initialer Erholung

EWU und USA: reales BIP im Vergleich Welche Form hat die Konjunkturerholung?

Index (2018 Q1=100)

106 Olivier Blanchard: eine flache Quadratwurzel √

104

Wir sind hier (bit.ly/2GZB375)

102

100

98

Larry Summers: nicht V-förmig, sondern K-förmig

96

94

92

90

88

86

84

2018 2019 2020 2021

EWU USA

Quelle: Treasury, Census, SBA, BEA, Evercore ISI, Union Investment; Stand: 21. August 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 9

USA: Beschäftigung bei den Besserverdienern fast wieder auf

Vorkrisenniveau, bei den Geringverdienern bleibt das Bild sehr düster

US: Veränderung des Beschäftigungsniveaus

ggü. 01/2020 in %, nach Einkommensgruppen

Quelle: www.tracktherecovery.org; aktuellste Daten: 27. Juni 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 10 USA: Kräftiges Anziehen der Wohnungsbauaktivität Hauptgrund für Anhebung der Wachstumsprognose für drittes Quartal Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 11

Union Investment erhöht Wachstums- und Inflationsprognosen leicht

Aktuelle Prognosen für 2020 und 2021

Region/ Wachstum* Verbraucherpreisinflation* Leitzinsentwicklung**

Land 2019 2020 2021 2019 2020 2021 Aktuell 3 Monate 6 Monate 12 Monate

EWU 1,2 -8,8 (-8,5) 4,1 (3,3) 1,2 0,5 1,0 (0,6) -0,50 -0,50 -0,50 -0,50

Deutschland 0,6 -6,7 3,6 (3,0) 1,3 0,7 (0,5) 1,5 (1,4) - - - -

Frankreich 1,3 -11,3 (-10,4) 4,7 (2,8) 1,3 0,6 (0,4) 1,0 (0,8) - - - -

Italien 0,3 -11,0 (-11,7) 4,4 (3,4) 0,6 0,0 (-0,1) 0,4 (0,3) - - - -

Spanien 2,0 -12,9 (-11,5) 5,5 (3,3) 0,8 -0,2 0,7 (0,3) - - - -

USA 2,3 -5,5 (-7,0) 3,0 (3,6) 1,8 1,0 (0,6) 1,3 (1,2) 0,00 - 0,25 0,00 - 0,25 0,00 - 0,25 0,00 - 0,25

UK 1,4 -10,2 (-9,7) 6,1 (4,0) 1,8 0,9 1,3 0,10 0,10 0,10 0,10

China 6,1 2,2 (1,9) 8,6 (8,9) 2,9 3,1 (3,0) 2,3 2,20 2,20 (2,00) 2,20 (2,00) 2,20 (2,00)

Japan 0,7 -5,6 (-5,2) 2,7 0,5 0,0 (-0,2) 0,1 -0,10 -0,10 -0,10 -0,10

EM*** 4,3 -1,0 5,0 3,1 3,5 3,6 - - - -

Indien 4,2 -5,2 7,4 4,8 4,5 3,9 - - - -

Russland 1,3 -4,8 3,5 4,5 3,3 3,5 - - - -

Brasilien 1,1 -6,0 3,4 3,7 2,6 3,0 - - - -

Mexiko -0,3 -9,1 3,3 3,6 3,2 3,5 - - - -

Welt

Welthandel

-0,4% -12% 8% - - - - - - -

(YoY)****

Ölpreis (Brent) - - - - 38 USD 46 USD - - - -

USD/EUR - - - - - - 1,18 1,20 1,20 1,20

* Veränderung gegen Vorjahr in %, kalenderbereinigt; ** in Prozent; *** Bloomberg-Consensus (Für Indien beziehen sich die Prognosen auf das Fiskaljahr (01. April - 31. März des darauffolgenden

Jahres)); **** Reales Welthandelsvolumen; zeigen Prognoseveränderungen. Stand: 15. September 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 12

Kernelemente des Kapitalmarktumfelds

Verhaltenes Keine endgültige

Makrobild Entspannung bei

„gekipptes V“ Pandemie vor 2021

Vorkrisenniveau in Zweite Welle bringt

2022/2023 weniger Unsicherheit

Makro Pandemie

Kapitalmarkt

Umfeld

Kein U-Turn bei

Geld- und Corona als

Fiskalpolitik „Trendverstärker“

Geld- und Wachstumsförderung Anlagenotstand verstärkt;

Fiskalpolitik anstatt Austeritätspolitik Risikoassets alternativlos TINA

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 13

Rohstoffe

Eine erneute Baisse 1. Der erneute Verfall der Erdölpreise Anfang

September war vorrangig dem allgemeinen

am Erdölmarkt? Marktumfeld geschuldet.

2. Sinkende Lagerbestände zeigen, dass sich der

Markt langsam bereinigt, doch die Nachfrage

bleibt weiterhin schwach.

3. Wir sehen nur ein geringes Risiko, dass der

Brent-Preis weit unter 40 Dollar je Fass fällt.

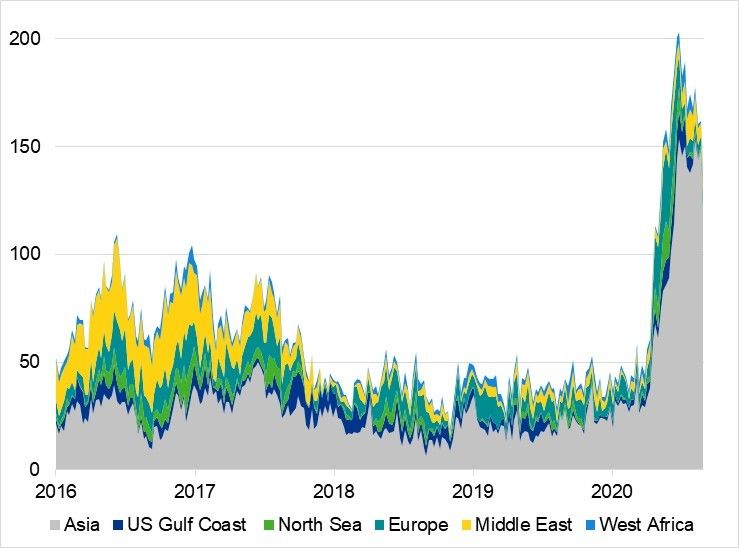

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 14 Energie: US-Lagerbestände haben Höchststand überschritten; auch auf Schiffen gelagertes Öl („floating storage“) geht nun deutlich zurück US Rohöl- und Produktlagerbestände (exkl. SPR) Floating Storage nach Region In Mio. Barrel In Mio. Barrel Quelle: EIA, Bloomberg, Union Investment Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 15

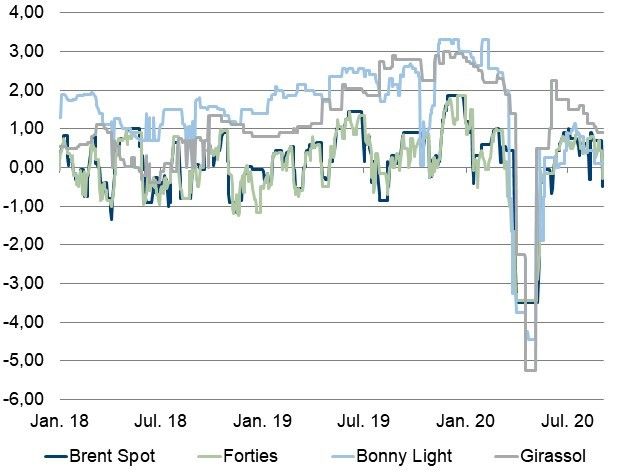

Energie: Sinkende physische Prämien und geringe Raffineriemargen

zeigen weiterhin schwache Nachfrage an

Preisdifferentiale für physische Ölsorten Globale Raffineriemargen

In USD / Barrel In USD / Barrel

14

12

10

8

6

4

2

0

-2

2009 2011 2013 2015 2017 2019

Quelle: Bloomberg, Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 16

Globale Aktien weiter gut unterstützt

1. Unternehmen kommen weiter gut „voran“.

Anlageklasse Aktien

Gewinnerwartungen im Unternehemnssektor

• Attraktive Risikoprämien verbleiben verbessern sich weiter. Globale Aktien vor dem

Hintergrund unterstützt

• Neue Politikreaktion nimmt

2. Tech Aktien mit kräftiger Korrektur im September –

„schwierigsten Szenarien“ für Konjunktur Einfluss der Derivatemärkte im Mittelpunkt

und Unternehmen vom Tisch 3. „Value Rallys“ weiter ohne Kraft. Konjunktur /

Gewinndynamik zu schwach.

• Hohe Diskrepanz bei Gewinnentwicklung

4. In den nächsten Monaten bleiben klinischen Studien

• Alpha gewinnt an Bedeutung / Beta zu Covid-19 Behandlungen im Blick.

verliert an Bedeutung

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| Berücksichtigung der Risiken für Aktien bis zum Jahresende 1. Verzögerung/Rückschlag an der Impfstoff-Front 2. Rückschläge globale Konjunktur 3. Umstrittenes US Wahlergebnis 4. „Herausfordernde“ Markttechniken 5. Geopolitische Risiken (Brexit, Russland, Iran) 6. Erneute Zunahme der Unsicherheit im Handel 7. Kreditrisiko mit steigenden Zahlungsausfällen 8. Deutliche Aufwertung des USD Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 18

Performance Globale Aktien 2020

Aktien Regionen: Hohe Dispersion in 2020 September mit veränderten Vorzeichen

Total Return in € YTD 2020 bis 14.9.2020 Total Return in € YTD bis 17.8.2020

BRAZIL IBOVESPA INDEX -37,8

NASDAQ COMPOSITE INDEX -5,5

S&P/BMV IPC -27,6

S&P 500 INDEX -2,6

IBEX 35 INDEX -25,9

CSI 300 INDEX -2,3

FTSE 100 INDEX -24,4

FTSE 100 INDEX -2,2

HANG SENG INDEX -15,0

HANG SENG INDEX -1,2

FTSE MIB INDEX -14,1

S&P/TSX COMPOSITE INDEX -1,2

CAC 40 INDEX -13,8

DOW JONES INDUS. AVG -0,8

Euro Stoxx 50 Pr -9,4

IBEX 35 INDEX -0,3

S&P/TSX COMPOSITE INDEX -8,3

FTSE MIB INDEX 0,8

DOW JONES INDUS. AVG -5,4

OMX STOCKHOLM 30 INDEX 1,0

NIKKEI 225 -1,9

Euro Stoxx 50 Pr 1,4

DAX INDEX -0,4

DAX INDEX 1,9

S&P 500 INDEX 0,6

CAC 40 INDEX 2,2

SWISS MARKET INDEX 2,5

NIKKEI 225 2,6

OMX STOCKHOLM 30 INDEX 3,1

SWISS MARKET INDEX 3,3

CSI 300 INDEX 12,6

S&P/BMV IPC 4,7

NASDAQ COMPOSITE INDEX 17,6

BRAZIL IBOVESPA INDEX 5,1

-50 -40 -30 -20 -10 0 10 20 30

-8 -6 -4 -2 0 2 4 6

Quelle: Bloomberg, UI, 14. September2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 19

Gewinnerwartungen weiter verbessert / USA im Vorteil

USA 12M Gewinnerwartungen verbessert USA und EU Gewinnerwartungen stabil positiv

S&P 500, Stoxx 600 EPS 12M Forward Wöchentlicher “12M EPS Progress”

50,0% 2,0%

1,0%

40,0%

0,0%

30,0%

-1,0%

20,0% -2,0%

10,0% -3,0%

-4,0%

0,0%

-5,0%

-10,0%

-6,0%

-20,0% -7,0%

Aug. 16 Aug. 17 Aug. 18 Aug. 19 Aug. 20 10. Jan. 28. Feb. 17. Apr. 5. Jun. 24. Jul. 11. Sep.

Stoxx 600 eps 12 M Forward S&P 500 eps 12 M Forward S&P 500 INDEX STXE 600 (EUR) Pr

Quelle: Bloomberg, UI, 14. September 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 20

Welche Aktienbewertungen sind fair? Reale Renditen stützen

S&P 500 KGV 21,84 / Gewinnrendite 4,58 % „reale“ Renditen USA und Bunds < -1%

S&P 500 12M Forward KGV seit 1995 10Y Rendite Inflationsgeschütze Anleihen Deutschland, USA / p.a.%

30 2

reale Rendite Inflation 10Y US Treasuries

reale Rendite Inflation 10Y Bunds

25

aktuell 22,4 1

20

0

15

-1

10

-2

5

Sep. 09 Sep. 11 Sep. 13 Sep. 15 Sep. 17 Sep. 19

Jan. 95 Jan. 99 Jan. 03 Jan. 07 Jan. 11 Jan. 15 Jan. 19

Quelle: Bloomberg, UI, 14.September 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 21

Globale Aktienfaktoren: „Wachstum“ und „Momentum“

Value nur mit einer moderaten „Gegenbewegung“ Covid-19 Entwicklung Frankreich/Spanien

Relative Performance MSCI Welt Faktorindex gegen MSCI Welt in % Neue Fälle (links) und Todesfälle (rechts) / 7-Tage Mittelwert

16000 2000

MSCI WORLD GROWTH INDEX

1800

14000

1600

MSCI World Momentum Net$ 12000

1400

10000

MSCI WORLD 1200

8000 1000

MSCI WO Size Tilt NR USD 800

6000

600

MSCI World Hi Dv Yld Net 4000

400

2000

200

MSCI WORLD VALUE INDEX

0 0

-20,0 -10,0 0,0 10,0 20,0 26. Feb. 6. Apr. 16. Mai. 25. Jun. 4. Aug. 13. Sep.

Aug 20 YTD bis 31.Juli 2020 Coronavirus (2019-nCOV) France Coronavirus (2019-nCOV) Spain

Coronavirus (2019-nCOV) France Coronavirus (2019-nCOV) Spain

Quelle: UI, Bloomberg; Stand: 14. September 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 22

Kursanomalien Nasdaq Aktien im August / September

Nach einem Rekord August kräftige Korrektur bei Nasdaq Aktien

Total Return in %

DOCUSIGN INC 21,7

-25,3

TESLA INC 55,6

-16,6

NVIDIA CORP 34,5

-15,1

APPLE INC 23,3

-14,7

SALESFORCE.COM INC 41,3

-12,1

FACEBOOK INC-CLASS A 18,7

-11,8

NASDAQ 100 STOCK INDX 13,5

-10,6

ZOOM VIDEO COMMUNICATIONS-A 66,0

-9,5

-40 -20 0 20 40 60 80

September Rotation August

Quelle Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 23

Optionsmarkt bei US Aktien mit Auffälligkeiten im August I

Put/Call Ratio fällt im August deutlich zurück Aktien „Skew“ ist auch deutlich zurückgefallen

Put/Call Ratio auf dem niedrigsten Stand seit 2014 Calls „teurer“ im Vergleich zu Puts

1,5 1,00 0,40

US Equity Put/Call Volume Ratio 0,95

1,4 0,35

0,90

1,3 0,85 0,30

0,80

1,2

0,75 0,25

1,1 0,70

0,20

1,0 0,65

0,60 0,15

0,9

0,55

0,50 0,10

0,8

0,45

0,7 0,05

0,40 Equity single stocks Put/Call Volume Ratio - 10d avg

S&P500 Avg Single Stock 3m Normalized Skew (RHS)

0,6 0,35 0,00

07 08 09 10 11 12 13 14 15 16 17 18 19 20 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 24

Optionsmarkt bei US Aktien mit Auffälligkeiten im August II

Bruch der klassischen Korrelation „Bruch“ der Korrelation: Beispiel Apple Aktien

Implizite Volatilität steigt trotz Kursrallye bei US Aktien Implizite Volatilität steigt trotz Kursrallye bei US Aktien

0,2

AAPL US Equity (lhs)

Correlation of 3m 25dc Implied vol and S&P 3 Month Call Implied Volatility (APPL US rhs)

500 140 80

0,0

130

70

120

-0,2 60

110

50

100

-0,4

90 40

80

-0,6 30

70

20

60

-0,8

10

50

40 0

-1,0 Jan. 20 Mrz. 20 Mai. 20 Jul. 20 Sep. 20

15 16 17 18 19 20

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 25

Nasdaq100 Turbulenzen - Walfisch oder Sardinenschwarm?

Privatanleger kaufen Call Optionen Ausstehende Optionen auf Tech Werte explodieren

Call Prämie auf Call Optionen für Geschäfte mit < 10 Kontrakten

1. Nach Angaben der FT hat Softbank für $4Mrd

(Nominal $30Mrd) bei US Tech Aktien in Call

Optionen investiert

2. Privatanleger auch aktiv im Optionsmarkt

3. Signifikanter Anstieg des ausstehenden Volumen

von Call Optionen auf Tech Aktien.

Rollierendes 1Monat Durchschnitts Call Volumen in Mrd. $ 4. Market Maker waren kumuliert geschätzte 200mrd

USD Nominal „Short“ in 1-Monat Optionen einer

250

FB+AMZN+AAPL+NFLX+GOOG+MSFT+TSLA Gruppe von großen Nasdaq Aktien

200

Rest US Einzel Aktien

150

5. Absicherungsgeschäfte der Banken verstärken

Kursanstieg beiTech Aktien

100

50

0

Jan 20 Mrz 20 Mai 20 Jul 20 Sep 20

Quelle: Bloomberg, Morgan Stanley QDS, FT, Sundial Capital research

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 26

Nasdaq100 Turbulenzen – „Gamma Hammer“

Das Hedging der Optionspositionen kann Das Delta einer Call Option

Kursbewegungen verstärken Gamma: Veränderung des Deltas

Das hohe ausstehende Optionsvolumen ist eine der

Erklärungen für die starke Marktbewegung im Nasdaq:

100%

1. Mit steigenden Kursen muss der Market Maker, der die Call

Optionen verkauft hat, zusätzlich Aktien kaufen um die

Position zu „hedgen“ (umgekehrt bei fallenden Kursen

verkaufen). Ab einer kritischen Größe des Optionsvolumens

60% Delta

kommt es somit zu einem trendverstärkenden Effekt der

Delta

Kursbewegungen in den zugrundeliegenden Werten! ‘+10% Delta Änderung = Gamma

2. Grund ist das Gamma von Optionen: Steigt zum Beispiel die 50% Delta

Apple Aktie um +1% ändert sich der Wert einer Apple Call

Option am Geld nur um +0,5% (Delta=50%). Steigt die Apple

Aktie danach aber erneut um +1%, ändert sich der Wert der

Call Option relativ stärker zB schon um +0,6% (Delta=60%).

3. Diese Veränderung der Sensitivität einer Option („Delta“)

0% Strike Aktienkurs

abhängig von der Kursentwicklung des Basiswertes nennt

man „Gamma“.

Quelle: eigene, vereinfachte Darstellung

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 27

Tera Caps und Bubble-Risiko – Global

Top-10-Aktien: Median P/E* Delta: Gewinnrendite - risikoloser Zins

1995-2000 und 2015-2020 1995-2000 und 2015-2020

Aug 15 Aug 16 Aug 17 Aug 18 Aug 19 Aug 20

60 5 5

1995 - 2000 median P/E 4 4

50 3 3

2015 - 2020 median P/E

2 2

40 1 1

0 0

30 -1 -1

-2 -2

20 -3 -3

-4 -4

10 -5 -5

Mrz 95 Mrz 96 Mrz 97 Mrz 98 Mrz 99 Mrz 00 Mrz 95 Mrz 96 Mrz 97 Mrz 98 Mrz 99 Mrz 00

Top-10-Aktien: Total Return im Vergleich Top-10-Aktien: Total Return im Vergleich

1995-2000 2015-2020

1600

1400 Top 10 stocks' average total return

1600

1400 Top 10 stocks' average total return Top 10 stocks' median total return

1200

1200 Top 10 stocks' median total return

1000

1000

800

800

600 600

400 400

200 200

0 0

Mrz 95 Mrz 96 Mrz 97 Mrz 98 Mrz 99 Mrz 00 Aug 15 Aug 16 Aug 17 Aug 18 Aug 19 Aug 20

*Kurs-Gewinn-Verhältnis

Quelle: Berenberg Research, Eikon. September 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 28

Mittelbewegungen Anlageklassen

Kumulierte Mittelbewegungen Kumulierte Mittelbewegungen Aktien Regionen

2000 Equity 250

EM Asia Europe US

1800 Corporate bonds 200

1600 Government

1400 Bonds 150

Money Market

1200 100

1000

50

800

600 0

400 -50

200

-100

0

-200 -150

-400

Jan. 19 Jul. 19 Jan. 20 Jul. 20 -200

Jan. 16 Jan. 17 Jan. 18 Jan. 19 Jan. 20

Quelle: EPFR; Haver, GS

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| Puls Check Globale Konjunktur 1. US Small Caps vs. US Large Cap 2. MSCI China vs. MSCI Emerging Markets 3. EU Banken vs. EU Aktien 4. US Banken vs. US Aktien 5. Value vs. Growth Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 30

Puls Check Globale Konjunktur 1: Zyklik und „Value“ ohne Kraft

Small Caps USA gegen Large Caps USA China Aktien gegen EM Aktien

Total Return YTD 2020 – Kleinkapitalisierte US Aktien bleiben zurück Total Return YTD 2020 – EM Aktien bleiben zurück

20% 30%

10% 20%

0% 10%

-10% 0%

-20% -10%

-30% -20%

-40% -30%

-50% -40%

30. Dez. 13. Feb. 29. Mrz. 13. Mai. 27. Jun. 11. Aug. 30. Dez. 13. Feb. 29. Mrz. 13. Mai. 27. Jun. 11. Aug.

RUSSELL 2000 INDEX S&P 100 INDEX MSCI CHINA MSCI EM

Quelle: Bloomberg, UI; Stand: August 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 31

Puls Check Globale Konjunktur 2: Zyklik und „Value“ ohne Kraft

Europa Banken gegen Europa Aktien USA Banken gegen USA Aktien

Total Return YTD 2020 – EU Banken bleiben zurück Total Return YTD 2020 – USA Banken bleiben zurück

10% 20%

10%

0%

0%

-10%

-10%

-20% -20%

-30%

-30%

-40%

-40%

-50%

-50% -60%

30. Dez. 13. Feb. 29. Mrz. 13. Mai. 27. Jun. 11. Aug. 30. Dez. 13. Feb. 29. Mrz. 13. Mai. 27. Jun. 11. Aug.

MSCI EUR/BANKS MSCI EUROPE MSCI US BANKS MSCI USA

Quelle: Bloomberg, UI; Stand: August 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 32

Value hat keine Kraft – Verarbeitendes Gewerbe bleibt schwach

Value Performance nur von kurzer Dauer V Shape Erholung?

Einzelhandel profitiert von CARES act, Industrieproduktion schwach

30,0% 560 115

20,0% 540

110

10,0% 520 Index

2012=100 105

500

0,0%

480 100

-10,0%

460

-20,0% 95

440

-30,0%

In Mrd $ 90

420

-40,0%

400 85

-50,0% Okt. 13 Okt. 14 Okt. 15 Okt. 16 Okt. 17 Okt. 18 Okt. 19

30. Dez. 13. Feb. 29. Mrz. 13. Mai. 27. Jun. 11. Aug. Adjusted Retail & Food Services Sales Total SA

MSCI WORLD VALUE INDEX MSCI WORLD GROWTH INDEX US Industrial Production SA

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 33

Renten- und Währungsmärkte

Niedrigzinsumfeld zementiert 1. Die reflexhafte Reaktion der Renten- und

Währungsmärkte auf die Aktienmarktkorrektur

war nicht von Dauer

2. Größere Inflationstoleranz der Notenbanken

3. Wir setzen auf prozyklische Positionierung in

den Renten- und Währungsmärkten

4. Ende der transatlantischen Renditekonvergenz

5. Hohe Chancen und hohe Risiken bei

Schwellenländern mit geringer Bonität

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 34

Rückläufige Renditen und steilere Kurven in den Kernmärkten,

leichter Risikoprämienanstieg in der Peripherie

Asset Last Δ 4w Δ 4w in Standardabw. Tief 6m Spanne Hoch

ESTR -0.55% -0,4 bp 0.1 -0.56% -0.52%

3m Euribor -0.48% -0,4 bp 0.0 -0.49% -0.16%

2J Eur Swap -0.47% -5,2 bp 0.1 -0.48% -0.19%

Rates Europa

2J Bund -0.70% -4,4 bp 0.1 -0.79% -0.60%

10J Bund -0.48% -2,9 bp 0.0 -0.59% -0.19%

30J Bund -0.04% -2,1 bp 0.0 -0.18% 0.26%

10J Frankreich -0.20% -4,1 bp 0.1 -0.24% 0.24%

10J Italien 1.02% 9,1 bp 0.1 0.91% 2.16%

10J Spanien 0.28% -4,3 bp 0.0 0.26% 1.14%

US 2J 0.14% -1,4 bp 0.0 0.11% 0.45%

US 10J 0.67% -1,6 bp 0.0 0.51% 1.14%

Rates Global

UK 2J -0.10% -5,6 bp 0.1 -0.13% 0.17%

UK 10J 0.19% -2,2 bp 0.0 0.08% 0.72%

JP 2J -0.12% -1,2 bp 0.1 -0.23% -0.10%

JP 10J 0.02% -2,6 bp 0.1 -0.04% 0.08%

JP GBI EM Diversified 4.5% -5,8 bp 0.1 4.4% 6.2%

Renditeänderungen vom 17. August 2020 – 14. September 2020. Quelle: Union Investment, Bloomberg, ICE

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 35

Der „Herbststurm“ an den Aktienmärkten

hat sich nicht auf den Markt für Unternehmensanleihen übertragen

Asset Last Δ 4w Δ 4w in Standardabw. Tief 6m Spanne Hoch

Covered Bond ASW 10 bp -2 bp 0.1 0.09% 0.30%

Globale Staatsanleihe

Peripherie ASW 82 bp 3 bp 0.0 0.76% 1.81%

Spreads

EMBI Global 403 bp -10 bp 0.1 4.0% 7.2%

CDX EM 170 bp -21 bp 0.1 159 461

EMBI Asia 248 bp 8 bp 0.1 2.4% 4.7%

Asia Sovereign CDS ex. JP 59 bp -25 bp 0.2 47 177

Euro Corporates 90 bp -3 bp 0.0 0.88% 1.99%

iTraxx Main 55 bp 0 bp 0.0 50.3 138.5

Globale Credit Spreads

Euro Corporates HY 366 bp -5 bp 0.0 3.62% 7.03%

iTraxx Crossover 318 bp -26 bp 0.1 306.7 707.6

US Corporates 152 bp 0 bp 0.0 1.49% 3.89%

CDX North America 69 bp 1 bp 0.0 62.0 151.8

US Corporates HY 476 bp -4 bp 0.0 4.50% 8.87%

CDX HY 352 bp -54 bp 0.2 351.5 871.4

Renditeänderungen vom 17. August 2020 – 14. September 2020. Quelle: Union Investment, Bloomberg, ICE

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 36

Fed: Strategieanpassung – Evolution, keine Revolution

Ergebnisse der strategy review

Preisstabilität:

− Fed strebt künftig ein Inflationsziel von durchschnittlich 2%

an (inflation averaging); moderate Zielüberschreitung nach

Phasen einer Unterschreitung wird toleriert

− hohe Flexibilität: keine mathematische Formel, keine

Aussage darüber, wie Ziel erreicht werden soll

Vollbeschäftigung:

− Vollbeschäftigung in allen Bereichen des Arbeitsmarktes

− Geldpolitik orientiert sich künftig an etwaiger

Unterschreitung und nicht mehr an Abweichung vom Ziel der

Vollbeschäftigung

− Starker Arbeitsmarkt wird nicht mehr zwangsläufig als

Inflationstreiber gesehen

Überprüfung der Strategie künftig alle fünf Jahre

Ausblick September-Sitzung

Ankündigung „klassisches“ QE in Verbindung mit Forward

Guidance möglich, mit Blick auf financial conditions jedoch nicht

zwingend

Schritte aber spätestens auf einer der beiden nächsten Sitzungen

zu erwarten (November oder Dezember)

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 37

EZB: Anhebung des Faktors zur Berechnung der unverzinsten

Überschussreserven möglich, ansonsten „wait and see“

• EZB-Sitzung im Juni 2020

− Aufstockung des PEPP um 600 Mrd. EUR auf 1.350 Mrd.

EUR

Einführung − Verlängerung des Programms bis mind. Ende Juni 2021

Staffelzins − EZB mit negativer Einschätzung zur aktuellen

wirtschaftlichen Lage des Euroraums, aber Chance auf

eine deutliche Erholung

EZB-Sitzung im Juli 2020

− Keine Änderung der geldpolitischen Ausrichtung

− Verweis auf spürbare Verbesserungen der

wirtschaftlichen Daten seit Mai; Gleichzeitig bestehen

allerdings regionale und sektorale Unterschiede sowie

Unsicherheit bezüglich des Ausblicks

− EZB geht von vollständiger Ausschöpfung des PEPP-

Volumens aus.

• Ausblick September-Sitzung

− Aufstockung des PEPP verschafft der EZB Zeit

− EZB steht bereit, bei Verschlechterung der Lage

insbesondere mit einer Ausweitung des PEPP zu reagieren.

− Anhebung des „tiering multipliers“ von aktuell 6 auf

mind. 8 auf einer der nächsten Sitzungen wahrscheinlich

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 38

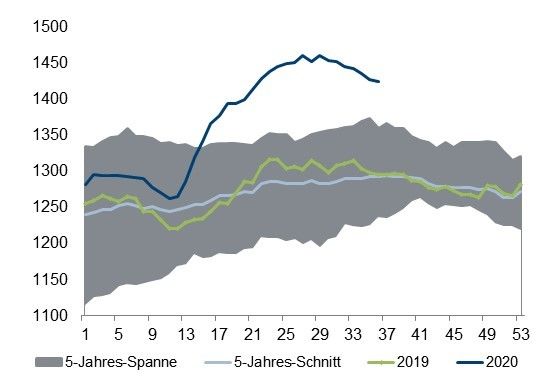

Hohe Nachfrage nach deutschen Bundesanleihen,

trotz der negativen Renditen

Bundesanleihen 10y; Bid-to-Cover

Bid-to-Cover mit >2.5x deutlich über historischem Mittel

3

2,5

2

1,5

1

0,5

0

Quelle: Bloomberg, Stand: 21.08.2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 39

Vorläufiges Ende der transatlantischen Renditekonvergenz

Konvergenz der Corona-Fallzahlen Divergenz der Vorlaufindikatoren Divergenz der Nominalrenditen

Neuinfektionen je eine Million Einwohner PMIs im Verarbeitenden Gewerbe Renditedifferenz zehnjährige Anleihen

2,5

65 US Treasuries (grün) und Bund (orange) 10 Jahre

2

60 1,5

1

55

0,5

50

0

45 -0,5

40 -1

250 Atlantikspread

35 200

30 Jan. 15

150

Jul. 15

Jan. 16

Jul. 16

Jan. 17

Jul. 17

Jan. 18

Jul. 18

Jan. 19

Jul. 19

Jan. 20

Jul. 20

100

50

Euroraum USA

0

01.01.2020 01.07.2020

Quelle: Bloomberg, Macrobond und eigene Berechnungen. Stand: 28. August 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 40

Wie spielen wir das vorläufige Ende der Renditekonvergenz?

Niedrigere Inflation in der Eurozone erwartet Steilere Renditestrukturkurve in den USA

Rendite fünfjähriger Inflationsswaps, in Prozent Kurvensteilheit 5-30 Jahre, in Basispunkten

125

1,2

120

115

1

110

0,8

105

0,6 100

95

0,4

90

0,2

85

0 80

Aug. 19 Feb. 20 Aug. 20 01.05.2020 01.06.2020 01.07.2020 01.08.2020

Quelle: Bloomberg, Stand: 28. August 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 41

Renditeprognosen

31.08.2020 Dez. 2020 März 2021 Juni 2021 Sep. 2021

US-Treasury 2 Jahre 0,13% 0,20% 0,20% 0,20% 0,20%

US-Treasury 10 Jahre 0,72% 0,80% 0,80% 1,00% 1,00%

Schatz 2 Jahre -0,67% -0,60% -0,60% -0,60% -0,60%

Bundesanleihe 10 Jahre -0,40% -0,40% -0,40% -0,20% -0,20%

Stand: 31. August 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 42

Bestimmungsgründe unserer Renditeprognosen für die Kernmärkte

USA Eurozone

• Kurzläufer über Prognosehorizont durch expansive Geldpolitik • Emissionstätigkeit weiterhin durch EZB abgefedert. EZB im APP

„verankert“, mit der Ankündigung des „Inflation Averagings“ noch verstärkt mit Käufen längerer Laufzeiten in Core Euroland >>>

mal verstärkt. Dies sollte jedoch zu einer Versteilerung der Deckelung Renditen;

Zinsstrukturkurve kommen

• Knappheitsprämie und begrenzte Inflationsrisiken „deckeln“

• Emissionstätigkeit durch Fed abgefedert: zuletzt Fed mit Renditen in längeren Laufzeiten: Neuemissionen Kernmärkte

Untergrenze bei ca. 80 Mrd. USTs und 40 Mrd. MBS monatlich. Nachfrage relativ hoch, zuletzt > 2.5x bid-to-cover;

Explizite Ankündigung einer Yield Curve Control („YCC“) im Kerninflationsraten in kommenden Monaten durch Basiseffekte

September unwahrscheinlich. deutlich unter Druck; Stabsprognosen im September zentrale

Weichenstellung der geldpolitischen Ausrichtung

• Corona-Krise mit disinflationären Effekten: Wir erwarten

kurzfristig überwiegend disinflationäre Effekte aus dem

Nachfrageeinbruch durch die Corona-Krise und prognostizieren

für 2020 eine Inflationsrate von 0,8%. Mittel- bis längerfristig

erwarten wir eine sehr moderate Inflationsentwicklung im Zuge

einer nur langsamen Erholung der Nachfrage - unter anderem

auch aufgrund eines deutlichen Anstiegs des Vorsichtssparens.

• Moderate Aufholbewegung im zweiten Halbjahr erwartet

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 43

Unternehmensanleihen:

Rückläufige Insolvenzen geben dem Markt zusätzliche Unterstützung

Eröffnete Regelinsolvenzverfahren (DE Eröffnete Regelinsolvenzverfahren (USA)

2009 10y Avg 2018 2019 2020 2009 10y Avg 2018 2019 2020

180 310

160

260

140

210

120

160

100

110

80

60 60

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec 1st Quarter 2d Quarter 3d Quarter 4th Quarter

Quelle: American Bankruptcy Institute, Statistisches Bundesamt.

Die Daten sind normiert (2015 = 100).

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 44

Emerging Markets: Staatsanleihen guter Bonität haben sich schnell

erholt, Staatsanleihen geringer Bonität hinken hinterher

Renditeaufschläge auf Investment-Grade-Anleihen Renditeaufschläge auf High-Yield-Anleihen

Staatsanleihen (grün) und Unternehmensanleihen (blau), in Bp. Staatsanleihen (blau) und Unternehmensanleihen (grün), in Bp.

450 1200

400 1100

350 1000

300 900

250 242 800

200 700

188 688

150 600

597

100 500

50 400

0 300

31.12.2014 31.12.2015 31.12.2016 31.12.2017 31.12.2018 31.12.2019 31.12.2014 31.12.2015 31.12.2016 31.12.2017 31.12.2018 31.12.2019

Quelle: Bloomberg, JP Morgan. Stand: 15. September 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 45

Frühwarnsystem:

aktuelle Heatmap der Union Investment Länderratings

Krisengefährdet

Verschlechterung

Verbesserung

Quelle: Union Investment. Stand: 15. September 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 46

Union Investment Committee erhöht Aktienquote

Ergebnisse der regulären 1. Globale Konjunktur weiter auf Erholungspfad,

Sitzung vom 1. September 2020 Geldpolitik bleibt langfristig unterstützend

2. Positive Nachrichten über Corona-

Impfstoffentwicklung und -Tests wecken

Hoffnung auf mehr Normalität

3. Industrieländer-Aktien auf Übergewichten

erhöht, Rohstoffe untergewichtet

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 47

Aktuelle Sicht auf die Anlageklassen

• Die allgemeine Risikoeinschätzung („Ro-Ro“-Meter) wurde auf Stufe 3

(neutral) beibehalten

• Übergewicht in Aktien aus den Industrieländern und damit in Aktien

insgesamt eröffnet. Aktienmärkte bleiben getrieben von der „Jagd nach

Risikoprämien“ und den strukturellen Wachstumsthemen weiterhin im

Aufwärtstrend. Außerdem nehmen ermutigende Nachrichten bezüglich

der Entwicklung von Corona-Impfstoffen und neuer Testmethoden dem

Kapitalmarkt zunehmend die Sorge vor der „zweiten Welle“

• Rohstoffe in der Breite reduziert, neutrale Sicht nur noch auf den Edel-

metallsektor. Nach den starken Preisanstiegen ist das weitere Poten-

zial durch die moderate Entwicklung der Weltkonjunktur begrenzt

Quelle: Union Investment. Stand: 3. September 2020

Erläuterung: Bei der obigen Darstellung handelt es sich um eine relative Sichtweise eines Multi-Asset-Portfolios (ohne Immobilien). Wird eine Anlageklasse stärker favorisiert, bedingt dies im

Gegenzug einen niedrigeren Investitionsgrad in einer anderen Anlageklasse. Diese würde dann als weniger favorisiert eingestuft – oder umgekehrt. Immobilien bleiben bei dieser Betrachtung außen vor.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 15.09.2020 | 48

Rechtlicher Hinweis

Dieses Dokument ist ausschließlich für professionelle Kunden vorgesehen. Es stellt keine Handlungsempfehlung dar und ersetzt nicht die individuelle Anlageberatung durch eine Bank oder einen anderen geeigneten Berater sowie fachkundigen

steuerlichen oder rechtlichen Rat. Die Darstellungen und Erläuterungen beruhen auf der eigenen Einschätzung und sind beschränkt auf den Sachstand zum Zeitpunkt der Erstellung dieses Dokumentes. Dies gilt insbesondere auch im Hinblick auf

die gegenwärtige Rechts- und Steuerlage, die sich jederzeit ohne vorherige Ankündigung ändern kann. Dieses Dokument wurde von Union Investment Institutional GmbH, Frankfurt am Main, mit angemessener Sorgfalt und nach bestem Wissen

erstellt. Dennoch wurden die von Dritten stammenden Informationen nicht vollständig überprüft. Union Investment übernimmt keine Gewähr für die Aktualität, Richtigkeit oder Vollständigkeit dieses Dokuments. Alle Index- bzw.

Produktbezeichnungen anderer als der zur Union Investment Gruppe gehörigen Unternehmen können urheber- und markenrechtlich geschützte Produkte und Marken dieser Unternehmern sein. Dieses Dokument dient ausschließlich

Informationszwecken und ist allein zur internen Verwendung gedacht. Es darf daher weder ganz noch teilweise vervielfältigt, verändert oder zusammengefasst, an andere Personen weiterverteilt, sowie anderen Personen in sonstiger Weise

zugänglich gemacht oder veröffentlicht werden. Es wird keinerlei Haftung für Nachteile, die direkt oder indirekt aus der Verteilung, der Verwendung oder Veränderung und Zusammenfassung dieses Dokuments oder seines Inhalts entstehen,

übernommen. Soweit auf Fondsanteile oder andere Wertpapiere Bezug genommen wird, kann hierin eine Analyse i.S.d. Verordnung (EU) Nr. 565/2017 liegen. Sofern dieses Dokument entgegen den vorgenannten Bestimmungen einem

unbestimmten Personenkreis zugänglich gemacht wird, in sonstiger Weise weiterverteilt, veröffentlicht bzw. verändert oder zusammengefasst wird, kann der Verwender dieses Dokumentes den Vorschriften der Verordnung (EU) Nr. 565/2017 und

den hierzu ergangenen besonderen Bestimmungen der Aufsichtsbehörde (insbesondere der Finanzanalyseverordnung) unterliegen. Angaben zur Wertenwicklung von Fonds von Union Investment basieren auf den Wertentwicklungen und/oder der

Volatilität in der Vergangenheit. Damit wird keine Aussage über eine zukünftige Wertentwicklung getroffen. Ausführliche produktspezifische Informationen und Hinweise zu Chancen und Risiken der in diesem Dokument genannten Fonds

entnehmen Sie bitte dem aktuellen Verkaufsprospekt, den Vertragsbedingungen, wesentlichen Anlegerinformationen sowie den Jahres- und Halbjahresberichten, die Sie kostenlos unter www.union-investment.com erhalten. Zusätzlich können die

vorgenannten Unterlagen kostenlos auch beim Vertreter sowie der Zahlstelle bezogen werden. Vertreter in der Schweiz ist IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist DZ PRIVATBANK

(Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Gerichtsstand ist Zürich. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf des jeweiligen Fonds von Union Investment.

Kontakt: Union Investment lnstitutional GmbH, Weissfrauenstraße 7, 60311 Frankfurt am Main, Deutschland, Tel. +49 69 2567-7652

Weitere Kontaktadressen für Anleger in der Schweiz:

Vertreter in der Schweiz: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Zahlstelle in der Schweiz: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Stand aller Informationen, Darstellungen und Erläuterungen: 15. September 2020 soweit nicht anders angegeben.

Verwendete Datenquellen:

Diese Unterlagen wurden mit Sorgfalt entworfen und hergestellt, dennoch wird keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit übernommen. Auf Quellen externer Datenlieferanten weisen wir separat hin. Die Daten externer

Lieferanten und öffentlich zugänglichen Quellen halten wir für zuverlässig. Die Dateninhalte der externen Lieferanten und die eigener Berechnungen können fehlerhaft sein.

Bei der Datenweiterleitung, Datenaufnahme, Dateneingabe sowie bei der Berechnung mit den Daten können Fehler auftreten, für die wir keine Haftung übernehmen.

Historische Wertentwicklungen und Berechnungsmethodik:

Die angegebenen Werte sind historisch. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik entspricht der BVI-Methode (Netto). Erfolgt die Berechnung nach der Brutto-Methode (korrigiert um die

Sätze der Verwaltungs- und Depotbankvergütung) weisen wir separat darauf hin. Sowohl bei der BVI- als auch bei der Brutto-Methode sind Ausgabeaufschläge, ebenso wie individuelle Kosten (Gebühren, Provisionen und andere Entgelte), in der

Berechnung und Darstellung nicht berücksichtigt.

Einhaltung der Global Investment Performance Standards (GIPS®) und der BVI-Wohlverhaltensrichtlinien:

Der Einheit Union Investment Gruppe wurde die Einhaltung der Global Investment Performance Standards (GIPS®) bescheinigt. Bei der Composite-Performancedarstellung werden alle Richtlinien der GIPS® eingehalten sowie die aufgezeigten

Ergebnisse sachgemäß ermittelt. Informationen zu Composite-Zuordnungen einzelner Fonds sowie einzelne oder sämtliche nach GIPS® zertifizierte Composites werden auf Wunsch übermittelt. Die Union Investment Institutional GmbH hat sich zur

Einhaltung der BVI-Wohlverhaltensrichtlinien verpflichtet. Demzufolge beachtet sie die entsprechenden Standards des Kodex bei Fondperformancedarstellungen. Auf Abweichungen wird im Einzelfall gesondert hingewiesen.

Zukünftige Einschätzungen:

Die in diesem Dokument gemachten Einschätzungen dienen ausschließlich zu Ihrer Information und stellen keinesfalls eine individuelle Anlageempfehlung oder ein Versprechen für die zukünftige Entwicklung dar. Die zum Ausdruck gebrachten

Meinungen geben die jeweilige Einschätzung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorherige Ankündigung ändern.

Einschätzungen zu Ratings von Union Investment:

Das Länder-Rating von Union Investment ist lediglich das Ergebnis der für interne Zwecke vorgenommenen Beurteilung der Bonität staatlicher Emittenten und stellt ausschließlich ein Qualitätsurteil im Hinblick auf eine bestimmte Auswahl

staatlicher Emittenten dar. Es handelt sich beim Rating um eine eigene Einschätzung der Union Investment Institutional GmbH, mit der keine konkrete Handlungsempfehlung verbunden ist.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenSie können auch lesen