BERICHT MÜNCHEN MARKT- BÜRO- UND INVESTMENTMARKT

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

MÜNCHEN MARKT- BERICHT BÜRO- UND INVESTMENTMARKT 2020 / 2021

52

2

Deutschland | Colliers International

MÜNCHEN | 2020 / 2021

City Survey Marktbericht MÜNCHEN

CITY FACTS MÜNCHEN Fast Facts

Einwohnerzahl in 1.000 1.484 Bürovermietung München 2020 Veränderung

gegenüber Vorjahr

Sozialversicherungspflichtig Beschäftigte in 1.000 898

Flächenumsatz 567.800 m² – 26,3 %

Arbeitslosenquote in % 4,8

Vermietungsumsatz 512.300 m² – 18,3 %

Verfügbares Einkommen /Kopf in € 30.417

Spitzenmiete 39,50 € / m² 0,0 %

Durchschnittsmiete 21,50 € / m² 7,0 %

Leerstandsquote 3,5 % 130 bp

Flächenbestand 22,50 Mio. m² 0,7 %

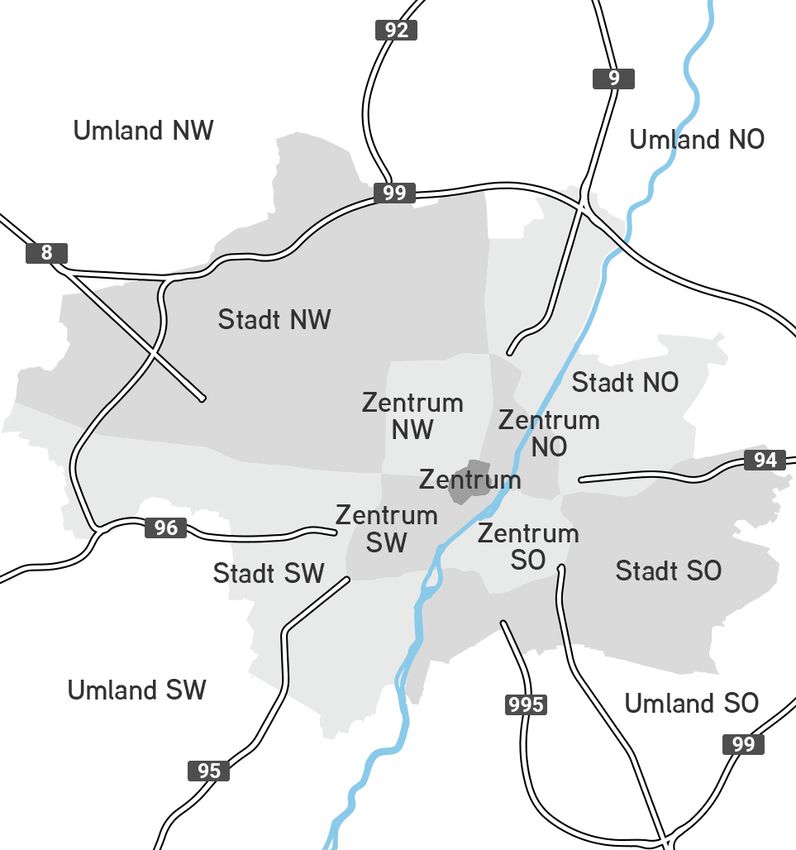

Büromieten in € / m²

Teilmarkt Mietpreisspanne

Zentrum 22,00 - 41,00

Zentrum NW 18,00 - 34,50

Zentrum NO 20,00 - 35,00

Zentrum SO 17,00 - 34,00

Zentrum SW 16,50 - 34,00

Stadt NW 11,50 - 30,00

Stadt NO 11,00 - 29,50

Stadt SO 10,00 - 28,00

Stadt SW 10,50 - 26,00

Umland SW 10,00 - 18,00

Umland NW 8,00 - 15,00

Umland NO 8,00 - 15,00

Umland SO 10,00 - 18,00

53

3

BÜROVERMIETUNG

City

Marktbericht

MÜNCHEN | 2020 / 2021

Survey Deutschland

Flächenumsatz München nach Vaterstetten-Parsdorf und

wird dort neben neuen Produktionsstätten

| Colliers International

Die Corona-Pandemie hat deutliche Spu-

auch 32.000 m² Bürofläche beziehen. Der

ren auf dem Münchner Bürovermietungs-

drittgrößte Abschluss kam von KPMG für

markt hinterlassen, der mit einem

| Colliers International

31.000 m² im Optineo im Werksviertel.

Flächenumsatz von 567.800 m² sein

niedrigstes Ergebnis seit 2009 erzielte.

Das Vorjahresergebnis wurde um 26 % Mieten

verfehlt. Während im 1. Halbjahr aufgrund

Die Durchschnittsmiete stieg im Ver-

einiger Großabschlüsse noch verhältnis-

gleich zu 2019 um 7 % auf 21,50 €/m².

mäßig hohe Umsätze zu registrieren wa-

Ihren Höchststand erreichte sie zur

ren, erfolgte vor allem in der zweiten

Jahresmitte, seitdem ist eine leichte Ab-

Jahreshälfte ein spürbarer Einbruch. Alle

wärtsbewegung feststellbar. Im Stadt-

Größensegmente waren von Rückgängen

gebiet wurden im Schnitt 24,20 €/m²

betroffen, wobei der kleinteiligere Bereich

entrichtet, was einem Plus von 6 %

geringere Einbußen zu verzeichnen hatte.

entspricht. Im Umland stieg der Schnitt

Das Verarbeitende Gewerbe war mit ei-

ebenfalls um 6 % auf 13,10 €/m². Die

nem Umsatzanteil von 20 % am aktivsten,

Spitzenmiete notierte mit 39,50 €/m²

knapp dahinter folgte die IT-Branche mit

auf Vorjahresniveau.

19 %. Beratungsunternehmen trugen 15 %

zum Gesamtumsatz bei. Die größten Ab-

schlüsse des Jahres waren allesamt Pro- Angebot und Leerstand

jektvermietungen und überschritten die

Im Vergleich zum Vorjahr stieg der Leer-

Marke von 30.000 m². Amazon mietete

stand um knapp 300.000 m² auf

über 36.000 m² Bürofläche in einem Neu-

787.900 m² an. Die Leerstandsquote lag

bau in der Parkstadt Schwabing. Krauss-

damit bei 3,5 %. Im Stadtgebiet standen

Maffei verlagert seinen Firmensitz von

GRAFIK 1: Büroflächenumsatz in 1.000 m² GRAFIK 2: Büroflächenfertigstellung in 1.000 m²

1000 500 486

944

416

785

800 730 400

357

627

600 300 277 282

512

400 200

159

138

199

200 143 100

50 35 56

0 0

2016 2017 2018 2019 2020 2018 2019 2020 2021 2022

Vermietung Eigennutzer Fertigstellungen davon vorvermietet / Eigennutzung

54

4

2,8 % des Bestands kurzfristig für die An- Wirtschaftskrise über. In der Folge stell-

mietung zur Verfügung, im Umland 5,5 %. ten zahlreiche Mieter ihre Expansionsplä-

MÜNCHEN | 2020 / 2021

Deutschland | Colliers International

Bei rund 100.000 m² handelte es sich ne zurück, und auch bei Umzügen wurde

um Untermietflächen. Im abgelaufenen häufig weniger Fläche angemietet als ur-

Jahr wurden 276.500 m² fertiggestellt, sprünglich geplant. Viele Unternehmen

die zu Jahresende einen Belegungsstand agieren weiterhin abwartend, bis sich

von 93 % aufwiesen. Es befinden sich ihre geschäftliche Situation und auch

City Survey Marktbericht

rund 1 Mio. m² im Bau, die zu 54 % vermie- mögliche Veränderungen der Büroar-

tet oder eigengenutzt sind. beitswelten klarer darstellen. Daher ist

auch in den nächsten Quartalen mit einer

unterdurchschnittlichen Nachfrage zu

Entwicklungsschwerpunkte

rechnen. Es befinden sich jedoch einige

Der Münchner Osten zwischen St.-Martin- größere Gesuche im Markt, sodass ein

Straße über das Werksviertel bis Berg am Flächenumsatz von 600.000 m² möglich

Laim ist nach wie vor der Standort mit der ist. Angesichts der noch verhaltenen

größten Bautätigkeit. Über 200.000 m² Nachfrage und der gut gefüllten Fertig-

Bürofläche befinden sich in diesem Be- stellungspipeline ist im nächsten Jahr von

reich im Bau. Weitere Schwerpunkte sind weiter steigendem Leerstand auszuge-

der Münchner Norden zwischen Moosach hen. Es ist aber nicht zu erwarten, dass

und Frankfurter Ring sowie Obersendling die Schwelle von 5 % überschritten wird.

im Süden von München. Im Umland ist die Der starke Mietpreisanstieg der letzten

Entwicklungstätigkeit ebenfalls gestiegen. Jahre ist vorerst zum Stillstand gekom-

Erstmals seit längerem gibt es hier auch men, jedoch ist das Flächenangebot noch

wieder mehrere Projekte, die komplett so gering, dass Angebotsmieten nicht ab-

oder teilweise spekulativ errichtet werden. gesenkt werden. Die Spitzenmiete könnte

sogar zurückgehen, was auch daran liegt,

dass im absoluten Topsegment kaum Flä-

Fazit und Prognose

chen zur Verfügung stehen.

Die konjunkturelle Schwächephase Ende

2019 ging nahtlos in die Corona-bedingte

GRAFIK 3: Leerstandsquote in % GRAFIK 4: Spitzen- und Durchschnittsmieten

und Leerstand in 1.000 m² in ¤/m²

1.000 45

39,50 39,50

788 35,00 35,60 36,00

800

688 35

3,5 %

600 3,0 % 536

489

25 21,50

411 20,10

2,4 % 19,00

400 2,2 % 17,30

16,00

1,8 %

15

200

0 5

2016 2017 2018 2019 2020 2016 2017 2018 2019 2020

Leerstand Leerstandsquote Spitzenmiete Durchschnittsmiete55

5

INVESTMENT GEWERBEIMMOBILIEN

City

Marktbericht

MÜNCHEN | 2020 / 2021

Survey Deutschland

Transaktionsvolumen mie auf Wirtschaft und Immobilienmarkt.

Aber auch in Zeiten des ersten Lockdowns

| Colliers International

Der Markt für gewerblich genutzte Immo-

im Frühjahr wurden Produkte auf den

bilien zeigte sich im von der Corona-

Markt gebracht und fanden Käufer. In der

Pandemie überschatteten Krisenjahr

| Colliers International

zweiten Jahreshälfte bewegte sich der

weitgehend robust und erzielte ein Trans-

Markt wieder mehr in Richtung Normalität

aktionsvolumen von rund 5 Mrd. €. Damit

mit steigendem Transaktionsgeschehen

hat sich das Ergebnis im Vergleich zum

und einem starken Schlussquartal. Die

außergewöhnlichen Vorjahresergebnis

Zahl der abgeschlossenen Transaktionen

zwar um 56 % reduziert, das langjährige

ging um ein Drittel zurück, was angesichts

Mittel von 5,8 Mrd. € war aber in Sichtwei-

der bremsenden Wirkung der weltweiten

te. Limitierende Faktoren waren zum ei-

Einschränkungen jedoch zu erwarten

nen die Einschränkungen im Alltag und

war. Insgesamt wurden 12 Großtransakti-

zum anderen die über den Jahreswechsel

onen mit jeweils 100 Mio. € getätigt, davon

2020/2021 anhaltenden Ungewissheiten

entfallen 10 auf die zweite Jahreshälfte.

bezüglich der Auswirkungen der Pande-

Fast Facts

Investment München 2020 2019

Transaktionsvolumen 4.969 Mio. € 10.904 Mio. €

Portfoliotransaktionen 13 % 17 %

Internationale Käufer 32 % 39 %

Internationale Verkäufer 29 % 38 %

Wichtigste Nutzungsart Büro 58 % Büro 74 %

Spitzenrendite Büro 2,70 % 2,75 %

GRAFIK 5: Transaktionsvolumen in Mio. ¤ GRAFIK 6: Transaktionsvolumen

nach Assetklasse 2020 Anteil in %

12.000

12.000 10.904

Büro 57 %

10.904

Büro 57 %

10.000 Mischnutzung 16 %

10.000 Mischnutzung 16 %

8.000 Industrie/

8.000 6.860

6.531 Industrie/

Logistik 9%

6.860 6.170 6.531 Logistik 9 %

6.170

6.000 4.969

6.000 4.969 Grundstücke 7 %

Grundstücke 7 %

4.000

4.000

Hotel 6 %

Hotel 6 %

2.000 Einzelhandel 3 %

2.000 Einzelhandel 3 %

Sonstige 2 %

Sonstige 2 %

0

0

2016

2016 2017

2017 2018

2018 2019

2019 2020

202056

6

Angebot und Nachfrage den Anlegern noch weiter in den Fokus

und werden auch in diesem Jahr eine ent-

MÜNCHEN | 2020 / 2021

Deutschland | Colliers International

Die Nachfrage nach Büroinvestments war

scheidende Rolle auf dem Investment-

mit einem Anteil von 2,9 Mrd. € oder 57 %

markt spielen.

weiterhin mit Abstand am höchsten. Ins-

gesamt wechselten 2020 mehr als

Auf Verkäuferseite konnten Projektent-

580.000 m² Bürofläche am Münchner

wickler Neubauten oder Forward-Deals

Markt den Eigentümer, wovon knapp

City Survey Marktbericht

in Höhe von mehr als 1,6 Mrd. € veräußern

100.000 m² nicht vermietet waren. Es fol-

und zeichneten damit für rund ein Drittel

gen Mischnutzungsobjekte mit 800 Mio. €

des gesamten Volumens verantwortlich.

bzw. einem Anteil von 16 % am Gesamt-

Mit deutlichem Abstand folgen Privatin-

volumen sowie deutlich dahinter die stark

vestoren mit 17 % und Corporates / Eigen-

gefragten Lager- und Logistikobjekte mit

nutzer mit 12 %.

465 Mio. € bzw. 9 %. Zu den größten Ein-

zeltransaktionen zählte der Teilverkauf

des Weißen Quartiers an einen Fonds der Renditen

Deka sowie der Verkauf eines Neubaupro-

Investoren haben ihre Risikoprofile den

jekts auf dem Campus Neue Balan an ei-

Gegebenheiten angepasst und sichere

nen Fonds der Union Investment für je-

Anlagen noch stärker in den Fokus ge-

weils dreistellige Millionenbeträge.

rückt. Das hat dazu geführt, dass der auf

Core-Transaktionen entfallende Anteil mit

Internationale Investoren waren durch die

56 % den höchsten Wert der vergangenen

Reiseeinschränkungen zwar noch stärker

Jahre erreicht hat. Zuletzt lag der Core-

beeinträchtigt, konnten ihren gewichtigen

Anteil im Bereich von 30 bis 38 %. Insge-

Anteil von 32 % auch durch die Unterstüt-

samt hat sich an der Risikoeinschätzung

zung lokaler Investmentmanager am Ge-

der Investoren aber wenig verändert, und

samtvolumen halten. Das meiste Kapital

München bietet weiterhin für risikoaverse

stammte aus den USA, Frankreich und

Investoren auch abseits der Zentrums-

Österreich. Stabile Märkte wie München

lagen sichere Investitionsmöglichkeiten.

rücken in Krisenzeiten bei global agieren-

GRAFIK 7: Käufergruppen in Mio. ¤ / Anteil in % GRAFIK 8: Verkäufergruppen in Mio. ¤ / Anteil in %

Offene Immobilienfonds/ 25 % Projektentwickler/ 31 %

Spezialfonds Bauträger

Versicherungen 19 % Private Investoren/ 17 %

Family Offices

Projektentwickler/ 14 % Corporates/ 12 %

Bauträger Eigennutzer

Vermögensverwalter 12 % Opportunity Fonds/ 11 %

(Asset/Fund Manager) Private Equity Fonds

Private Investoren/ 12 % Vermögensverwalter 6%

Family Offices (Asset/Fund Manager)

Sonstige Investoren 18 % Sonstige Investoren 23 %

0 500 1.000 1.500 2.000 0 500 1.000 1.500 2.00057

7

Die Delle auf dem Vermietungsmarkt wird Fazit und Prognose

auch auf dem Investmentmarkt spürbar

City

Marktbericht

MÜNCHEN | 2020 / 2021

Kaum ein Markt in Deutschland zeigte

werden, sich jedoch aufgrund des weiter-

Survey Deutschland

sich in den vergangenen Jahren ähnlich

hin bestehenden Nachfrageüberhangs

stabil wie die auch in Krisenzeiten resili-

und der sehr niedrigen Zinsen nur punk-

| Colliers International

ente bayerische Landeshauptstadt. Mün-

tuell in den Kaufpreisen widerspiegeln.

chen steht auf den Einkaufslisten natio-

Bei Core-Transaktionen deutet sich sogar

naler und internationaler Investoren nach

| Colliers International

eine weitere leichte Kompression ab, da

wie vor weit oben und wird in diesem Jahr

sich der Wettbewerb in diesem Segment

wieder ein Transaktionsvolumen über

abermals verschärft hat. Der Anlage-

dem langjährigen Mittel erreichen kön-

druck bleibt sehr hoch. Signifikante Aus-

nen, sofern sich die Rahmenbedingungen

wirkungen auf die Renditen sind aufgrund

wieder normalisieren. Im letzten Quartal

des Zins- und Investitionsumfelds derzeit

des Vorjahres wurden bereits zahlreiche

nicht erkennbar. Während bei Hotels und

Verkaufsprozesse angeschoben, die in

ausgewählten Einzelhandelsobjekten das

der ersten Jahreshälfte zum Abschluss

höhere Risiko bereits eingepreist wird,

gebracht werden, sodass ein Transakti-

haben Renditen bei Industrie- und Logis-

onsvolumen von rund 6 Mrd. € im Jahr

tikobjekten nochmals spürbar nachgege-

2021 erreichbar ist.

ben und rangieren bei 3,70 % und damit

einen Prozentpunkt über der Bürospit-

zenrendite von 2,70 %.

Der Nachfrageüberhang bei Core-Produkten wird in

München dieses Jahr noch deutlich spürbar sein, da

noch mehr Kapital auf sichere Anlageprodukte allokiert

wird. Renditen geraten weiter unter Druck, wobei die

Schere zu anderen Assetklassen und Randlagen zu-

mindest vorläufig wieder etwas größer werden dürfte.

KONTAKT

Tobias Seiler Director | Research

+49 89 624294-63, tobias.seiler@colliers.comANSPRECHPARTNER RESEARCH Alexander de Oliveira Kaeding Tobias Seiler Rouven Helfenbein Director I Research Director I Research Consultant I Research +49 89 62 42 94-894 +49 89 62 42 94-63 + 49 89 624294-880 alexander.deoliveirakaeding@colliers.com tobias.seiler@colliers.com rouven.helfenbein@colliers.com Bildnachweis Titelseite: M8 Work & Create, Optimus-Aegidius Firmengruppe, Fotograph: Edzard Probst Innenseite: Thinkstock, Michael Abid Copyright © 2021 Colliers International Deutschland GmbH. Die Informationen in dieser Broschüre / diesem Dokument sind von Colliers International nach bestem Wissen und Gewissen Colliers International zusammengestellt worden und sollen einem Überblick über den benannten Markt zum Zeitpunkt des Erscheinens vermitteln. Trotz sorgfältiger Recherche kann ein Anspruch weder auf Vollständigkeit noch auf Fehlerfreiheit der Informationen erhoben Deutschland GmbH werden. Die Covid-19-Pandemie hat die Marktaktivitäten in vielen Sektoren beeinträchtigt. Wie diese Pandemie den Immobi- Dachauer Straße 63 lienmarkt weiter beeinflussen wird, ist derzeit ungewiss. Alle in dieser Broschüre/diesem Dokument dargestellten Preisan- gaben und Einschätzungen basieren auf den heute erkennbaren Eindrücken. Da es zu Veränderungen am Vermietungs- und 80335 München Investitionsmarkt kommen kann, die zum Zeitpunkt der Erstellung dieser Einschätzung in keiner Weise vorhergesagt werden können, ist es wichtig, die Informationen unter Berücksichtigung der Entwicklungen regelmäßig neu zu beurteilen. Eine Haftung hinsichtlich der Inhalte wird ausgeschlossen. Die Broschüre ist nicht geeignet als Basis für kaufmännische Ent- scheidungen und kann mithin eine eigene Prüfung der Marktgegebenheiten in keinem Fall ersetzen. Diese Broschüre / dieses Dokument ist urheberrechtlich geschütztes Eigentum von Colliers International und/oder dessen Lizenzgeber. © 2021. Alle Rechte vorbehalten.

Sie können auch lesen