Bewertung von Retail-Flächen - im Umfeld der negativen Entwicklung des Detail-handels - ImmoServer AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Bewertung von Retail-Flächen im Umfeld der negativen Entwicklung des Detail- handels Peter Pickel MRICS Zürich, 8. November 2016

Kompetenz – Leistungsfähigkeit – Glaubwürdigkeit

Wir haben mehr als 18 Jahre intensive Erfahrung in der Bewertung von Immobilien aller Art in der ganzen Schweiz

und zunehmend international und wir investieren laufend in die Weiterbildung unserer Mitarbeitenden.

Mit einem gut organisieren Team von über 70 internen und mehr als 30 externen Schätzungsexperten sowie

leistungsfähiger Software und modernste Applikationen sind wir in der Lage, jede Art von Bewertungsmandaten

jederzeit wahrnehmen zu können.

Unsere Analysen und Bewertungen geniessen im Markt ein Höchstmass an Glaubwürdigkeit und Anerkennung.

Peter Pickel MRICS

Director

T +41 44 289 90 15

peter.pickel@wuestpartner.com

2

Retailmarkt – aktuelle Situation Konsum, Flächen und Mietpreise

Inlandkonsum

Bevölkerung und Detailhandel - Ausgewählte Kennzahlen

Jahresdaten, Index 2005=100

120

110

100

90

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Detailhandelsumsatz (GFK)

Bruttogeschossflächen Verkaufsnutzungen (W&P)

Konsum / m2 Verkaufsfläche abzüglich Online- und Versandhandel (Schätzung)

Bevölkerung (BFS)

4

Baugesuche Verkaufsflächen

Neubauvolumen in Millionen CHF

1'000

900

800

700

600

500

Anstieg 2015/2016:

400

- Gesuch für die Erweiterung

300 «centro tenero Coop»

200 - Gesuche für neue Einkaufs-

zentren im Kanton Sion

100 («Nouveaux Ronquoz») und

Waadt (Vufflens-la-Ville)

0

2010.1 2011.1 2012.1 2013.1 2014.1 2015.1 2016.1

Quelle: Baublatt Info-Dienst;

Zürich Basel Bern Genf Restschweiz Baubewilligungen Wüest Partner

5

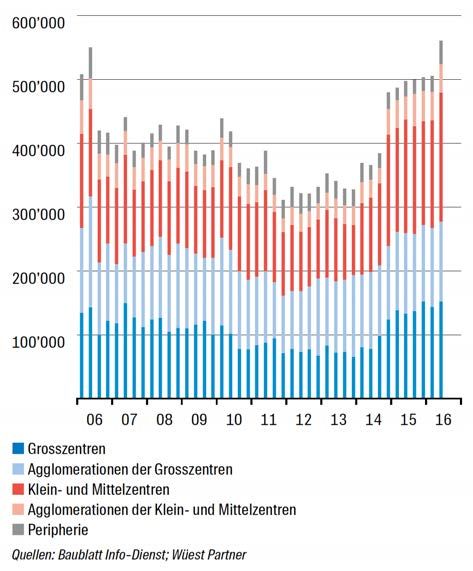

Flächenentwicklung und Mietpreise

Angebotene Verkaufsflächen (in m2 pro Quartal) Spitzenmieten (CHF/m2 und Jahr, durchschn. Jahreswerte)

Am stärksten betroffen:

Klein- und Mittelzentren

Auffällig dabei:

Angebot in grenznahen

Gebieten steigt spürbar

stärker an

Quelle: Baublatt Info-Dienst; Quelle: Immo-Monitoring

Immo-Monitoring Wüest Partner Wüest Partner

6

Retailmarkt – Spannungsfelder für die Bewertung

Grössen und Spannungsfelder bei der Bewertung von Retailflächen

Eigentümer Markt Beeinflusser

Erträge

Eigentümer Kosten Renditen Markt

8

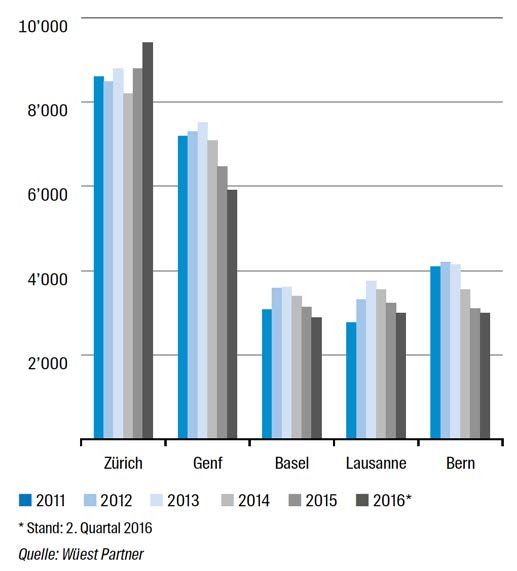

Retailmarkt – Spannungsfeld Rendite

Renditen: Staatsobligationen vs. Retail

Spitzenrenditen und Bundesobligationen

6%

Spitzenrenditen netto (2.Q. 2016)

5%

Zürich 2.3%

4%

Genf 2.6%

3%

Basel 3.1%

2%

Lausanne 3.3%

1% Bern 2.9%

0%

Pfeile zeigen die Veränderung

-1% ggü. der Vorperiode

2006.1 2007.1 2008.1 2009.1 2010.1 2011.1 2012.1 2013.1 2014.1 2015.1 2016.1

Yield spread Spitzenrenditen (netto): Verkauf Zürich Bundesobligationen (20 Jahre)

Quelle: Wüest Partner

(Immo-Monitoring), SNB

10Renditen: Transaktionen Geschäftsliegenschaften

Anzahl Transaktionen

98 37 44 55 52 68 34 45 43 45 23

9%

8%

7%

6%

Rendite (NIY)

5%

4%

3%

2%

Bundesobligationen (10 Jahre)

1%

0%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

-1%

Quelle: Wüest Partner

(Transaktionsdatenbank), SNB

11Retailmarkt – Spannungsfeld Erträge

Relevante Faktoren in der Bewertung

- (Mikro-)Lage und Passantenfrequenz

- Visibilität und Wahrnehmung

- (Flächen-)Erschliessung

- Fläche

- Nutzung Mieter / Umsatz

- Cluster

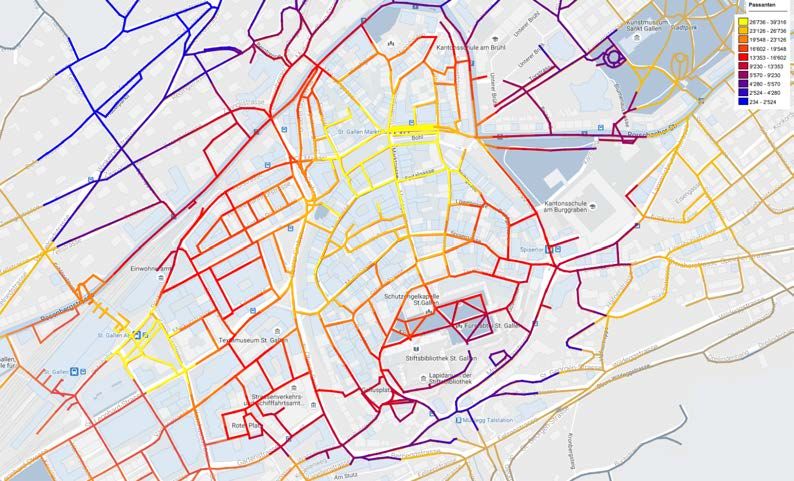

13(Mikro-)Lage und Passantenfrequenz

Beispiel: Marktplatz St. Gallen

Quelle: Wüest Partner (GeoInfo)

14(Flächen-)Erschliessung

Haupteingang

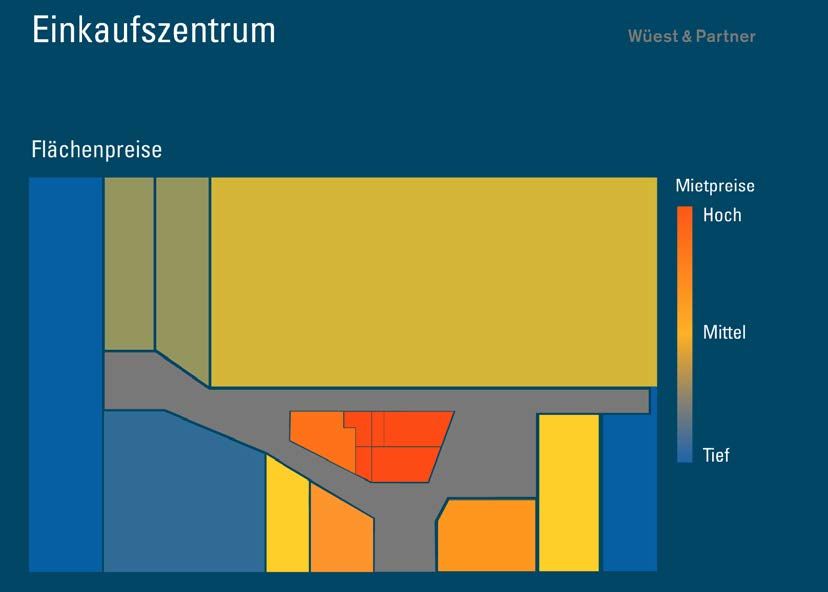

15Fläche (und Marktmieten)

Beispiel: Eff. Mietabschlüsse Retailflächen

am Marktplatz St. Gallen

Quelle: Wüest Partner (GeoInfo)

16Retailmarkt - Zusammenfassung und Ausblick

Trends 2017 – Einfluss auf Angebotspreise

Angebotsumfeld Nachfrageumfeld

• Baumarkt: Versorgung Markt mit • Nachfrage: Stagnierende inländische

Neubauflächen abnehmend; jedoch Konsumausgaben, steigende

einzelne Grossprojekte vor Realisierung Bedeutung Onlinehandel und

mit lokaler Zunahme des Angebotes Auslandeinkäufen

• Angebotsentwicklung: Zahl der • Flächen: Kleinere Flächen im Vergleich

inserierten Flächen steigt nochmals an, zu grösseren Flächen im Vorteil

aktuell ca. 550‘000 m2 im Angebot

• Lage: Zentraler Faktor für die Stabilität

• Ladenöffnungszeiten: Erhoffte Impulse der Mietpreise bleibt die Passanten-

bleiben aus (Entscheid Schweizer frequenz

Ständerat gegen Harmonisierung)

Pfeilrichtung zeigt Wirkung auf aktuelle Preisprognose Quelle: Wüest Partner (Immo-Monitoring)

18Trends 2017 – Entwicklung der Angebotspreise

Quelle: Wüest Partner (Immo-Monitoring)

19Fazit

Der Retail-Markt ist angespannt und Erholung ist noch nicht in Sicht

- Entspannung bei Renditeentwicklung bzgl. Spitzenrenditen in Sicht

- Umsatzrückgang im gesamten Detailhandel durch Auslandeinkäufe und nachlassendes

Bevölkerungswachstum

- Markanter Umsatzrückgang im inländischen pro Kopf Konsum (ohne Online- und Versandhandel)

- Branchen wie Food-Handel, Anbieter von Pharma- und Beauty-Artikeln sowie persönliche Dienstleister

mit stabilen Umsatzzahlen, restliche Retailer mit sinkenden Margen und Absatzproblemen

- Weiter sinkende Mietpreise von Detailhandelsflächen

- Langfristige Mietvertragsabschlüsse (> 10 Jahre) immer seltener, Ausnahme Food-Branche an teilweise

neuen Standorten

- Flächennutzung wird interaktiver und flexibler (z.B. Vermittlung Flächen für Zwischennutzungen über

Dritte), neue Vertragsmodelle gefragt

- Incentive-Zahlungen (Mieterausbaubeteiligungen, rent free-Perioden, Mietzinsstaffelungen u.a.) zu

Lasten der Eigentümer haben nach den Büroflächen nun auch bei den Retail-Flächen Einzug gehalten

20Herzlichen Dank! Bei Fragen stehe ich Ihnen Gerne zur Verfügung. Peter Pickel MRICS T +41 44 289 90 15 peter.pickel@wuestpartner.com Wüest Partner AG Alte Börse Bleicherweg 5 8001 Zürich Schweiz wuestpartner.com

Sie können auch lesen