BRANCHENREPORT KREDITSEKTOR 2022 - Arbeiterkammer Wien

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BRANCHENREPORT KREDITSEKTOR 2022

Kontakt: Abteilung Betriebswirtschaft, AK Wien, +43 1 501 65 DW 12650 Bei Verwendung von Textteilen wird um Quellenangabe und Zusendung eines Belegexemplares an die AK Wien, Abteilung Betriebswirtschaft, ersucht. Impressum Medieninhaber: Kammer für Arbeiter und Angestellte für Wien, Prinz-Eugen-Straße 20–22, 1040 Wien, Telefon: (01) 501 65 0 Offenlegung gem. § 25 MedienG: siehe wien.arbeiterkammer.at/impressum Zulassungsnummer: AK Wien 02Z34648 M AuftraggeberInnen: AK Wien, Betriebswirtschaft Autorin: Maga Christina Wieser | Christina.Wieser@akwien.at | +43 1 50165 DW 12293 Beiträge: Kai Biehl, Michael Ertl, Markus Marterbauer, Reinhold Russinger, Laura Winkler Foto: Adobe Stock - simoneminth Grafik Umschlag und Druck: AK Wien Verlags- und Herstellungsort: Wien © 2016 bei AK Wien Stand Jänner 2022 Im Auftrag der Kammer für Arbeiter und Angestellte für Wien

INHALT

1 Kurzfassung ............................................................................................................. 5

2 Untersuchungsgegenstand ....................................................................................... 8

3 Branchenfakten zum österreichischen Kreditsektor .................................................. 9

Perspektive der Bankenaufsicht .................................................................................................................. 9

Kreditqualität – Non performing loans ...................................................................................................... 11

Kapitalisierung – Eigenmittel ..................................................................................................................... 12

Dividendenpolitik ....................................................................................................................................... 13

Entwicklung der CESEE-Region .................................................................................................................. 14

4 Nachhaltigkeit im Finanzsektor .............................................................................. 17

Sustainable Finance ................................................................................................................................... 17

Corporate Sustainability Reporting Directive (CSRD) ................................................................................ 20

5 Langfristige wirtschaftliche Entwicklungen ............................................................. 22

Ertragsentwicklung und Cost-Income-Ratio seit 1995 ............................................................................... 22

Gewinne und Wertberichtungen seit 1995 ............................................................................................... 23

Konsolidierte Gewinnentwicklung seit 2008 ............................................................................................. 24

6 Ertragslage des Kreditsektors von Jänner bis September 2021 ................................ 26

Nettozinsertrag .......................................................................................................................................... 26

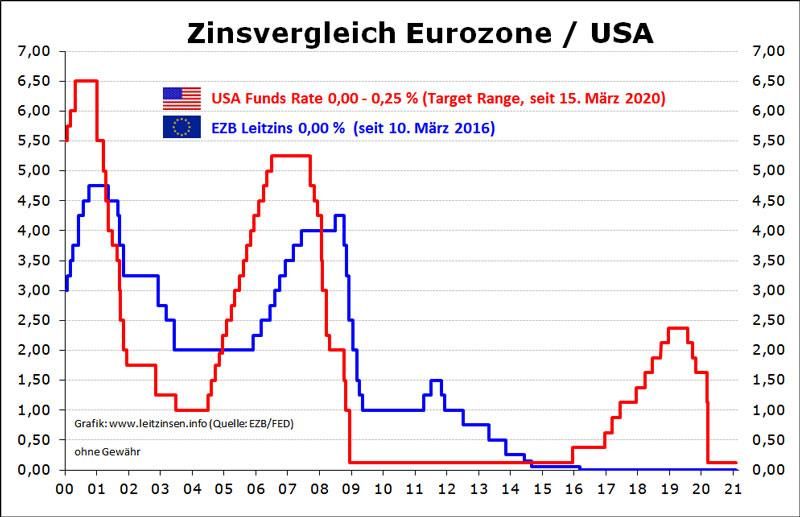

Leitzinsentwicklung und EZB-Maßnahmen ................................................................................................ 27

Entwicklung der weiteren Betriebserträge ................................................................................................ 29

Entwicklung der Betriebsaufwendungen ................................................................................................... 30

Cost-Income-Ratio ..................................................................................................................................... 32

7 Gewinn im Geschäftsjahr 2021 ............................................................................... 33

8 Beschäftigung nach Sektoren von Jänner bis September 2021 ................................ 34

Beschäftigung: Arbeitsbedingungen in Corona-Zeiten .............................................................................. 35

Personalkennzahlen nach Sektoren ........................................................................................................... 36

Kennzahlen nach Sektoren ........................................................................................................................ 39

9 Das Jahr 2020: Geschäftsstruktur und Marktanteile ................................................ 41

Bilanzsummen und Marktanteile nach Sektoren ....................................................................................... 41

Weniger Hauptanstalten und Zweigstellen: Bankstellendichte sinkt ........................................................ 42

10 Ertragslage des Kreditsektors (2018 bis 2020) ......................................................... 43

Jahresergebnis, Wertberichtigungen und Gewinn .................................................................................... 45

Gewinne/Verluste nach Sektoren .............................................................................................................. 46

Cost-Income-Ratio ..................................................................................................................................... 47

Branchenreport.Kreditsektor.2022│ 311 Beschäftigte (2018 bis 2020) ................................................................................... 48

Beschäftigte nach Arbeitszeit und Geschlecht........................................................................................... 50

12 Entwicklung nach Sektoren (2018 bis 2020) ........................................................... 51

Pro Kopf Kennzahlen nach Sektoren .......................................................................................................... 52

Kennzahlen nach Sektoren ........................................................................................................................ 54

13 Österreichische Bank-Konzerne .............................................................................. 56

Erste Group Bank AG: Jänner bis September 2021 .................................................................................... 57

Erste Group Bank AG: Das Geschäftsjahr 2020.......................................................................................... 58

Raiffeisen Bank International AG: Jänner bis September 2021 ................................................................. 59

Raiffeisen Bank International AG: Das Geschäftsjahr 2020 ....................................................................... 60

UniCredit Bank Austria AG: Jänner bis Juni 2021 ....................................................................................... 61

UniCredit Bank Austria AG: Das Geschäftsjahr 2020 ................................................................................. 62

BAWAG Group AG: Jänner bis September 2021 ........................................................................................ 63

BAWAG Group AG: Das Geschäftsjahr 2020 .............................................................................................. 64

Oberbank AG: Jänner bis September 2021 ................................................................................................ 65

Oberbank AG: Das Geschäftsjahr 2020 ...................................................................................................... 66

14 Anhang: Zur aktuellen Wirtschaftslage in Österreich .............................................. 67

WIFO-Prognose Dezember 2021 für Österreich ........................................................................................ 67

Aktuelle WIFO-Prognose im Vergleich ....................................................................................................... 70

Preise ......................................................................................................................................................... 70

Arbeitsmarkt .............................................................................................................................................. 71

Branchenreport.Kreditsektor.2022│ 41 KURZFASSUNG

Österreichs Wirtschaft trotzt der Pandemie: Kräftige Konjunkturerholung (vgl. S. 67ff)

Das Wirtschaftsforschungsinstitut (WIFO) erwartet in seiner jüngsten Prognose vom Dezember 2021 für 2022

einen deutlichen Anstieg des realen Bruttoinlandsprodukts (BIP) in Österreich um 5,2 %, und damit etwas mehr

als noch im Oktober 2021 angenommen. Das Vorkrisenniveau dürfte im nächsten Jahr übertroffen sein und für

2023 wird ein moderates Wirtschaftswachstum von 2,5 % prognostiziert. Beschäftigung und Arbeitslosigkeit ent-

wickeln sich erfreulich, die Arbeitslosenquote sinkt 2022 auf 7,2 % (2019: 7,4 %). Die Inflationsrate wird für 2021

mit 2,8 %, für 2022 mit 3,3 % im Jahresdurchschnitt prognostiziert, die Höhe der Inflation 2022 dürfte ein vo-

rübergehendes Phänomen sein. Die Wirtschaftsleistung zahlreicher Branchen erreicht oder übertrifft bereits

2021 das Niveau von 2019.

So steigerten die Finanz- und Versicherungsdienstleistungen ihre Bruttowertschöpfung bereits im Jahr 2020 um

+5,1 %, im Jahr 2021 kommt es zu einer weiteren Steigerung um +2,6 %. Obwohl die Erholung der österreichi-

schen Wirtschaft zum Jahreswechsel 2021/2022 mit dem Einsetzen der vierten Welle der Corona-Pandemie ei-

nen Dämpfer erfahren hat, erwartet auch die Österreichische Nationalbank (OeNB) in ihrer gesamtwirtschaftli-

chen Prognose vom Dezember 2021 für Österreich ein BIP-Wachstum im Jahr 2021 von kräftigen 4,9 %. Mit dem

Auslaufen der negativen Effekte der vierten COVID-19-Welle und der Auflösung der globalen Lieferengpässe wird

sich die Wirtschaft rasch erholen und im Jahr 2022 um 4,3 % wachsen (2023: 2,6 %, 2024: 1,8 %). Sämtliche

Prognosen (WIFO, IHS, OeNB, EU-Kommission, OECD) sind sich einig, dass Österreichs Vorkrisenniveau im Jah-

resvergleich 2022 erreicht bzw. übertroffen werden wird.

Österreichischer Kreditsektor erweist sich in der Krise als widerstandsfähig (vgl. S. 9ff)

Trotz der massiven Krise der Realwirtschaft – ausgelöst durch die Corona-Pandemie – und ihrer Folgen wie mo-

natelange Lockdowns und Kapitalmarktturbulenzen, hat der österreichische Finanzsektor die Auswirkungen gut

verkraftet und ist robust aufgestellt. Dies ist primär auf die umfangreichen, staatlichen Unterstützungsmaßnah-

men1 für Unternehmen und private Haushalte zurückzuführen. Zum anderen profitiert der Kreditsektor jetzt da-

von, dass die richtigen Lehren (wie Kapitalaufbau) aus der Finanzkrise 2008/2009 gezogen wurden. Die Wider-

standsfähigkeit der österreichischen Banken während der Pandemie bescheinigt neben Aufsichtsbehörden auch

der Internationale Währungsfonds (IWF)2, um jedoch gleichzeitig darauf hinzuweisen, dass Risiken wie etwa im

Wohnimmobiliensektor, behandelt werden müssen. Laut IWF sollten während des Auslaufens der pandemiebe-

dingten Maßnahmen die Kreditqualität, notleidende Kredite und Unternehmensinsolvenzen beobachtet werden.

Wenngleich dem österreichischen Kreditsektor hohe Krisenbeständigkeit und solide Risikotragfähigkeit attestiert

werden, ist die Corona-Pandemie dennoch nicht bewältigt: Und selbst wenn dies in absehbarer Zeit gelingen

sollte, drohen beim Ausstieg aus den staatlichen Unterstützungsprogrammen Klippeneffekte. Daher ist es jetzt

ratsam, auf Kapitalisierung und Kreditqualität zu achten, um die gute Position nicht zu verspielen: Im ersten

Halbjahr 2021 liegt die harte Kernkapitalquote (CET-1-Ratio) bei durchschnittlich 16,1 % und damit mehr als dop-

pelt so hoch wie in der Finanzkrise 2008/2009. Zudem ist bislang ein Anstieg der sogenannten notleidenden

Kredite (Non-performing loans, NPL) ausgeblieben: Die NPL-Quote liegt auf konsolidierter Basis zum ersten Halb-

jahr 2021 bei 1,9 % (1. Halbjahr 2020: 2,0 %), bei einer Coverage-Ratio von 49,0 % (1. Halbjahr 2020: 50 %). Auf

das Österreich-Geschäft bezogen, liegt die NPL-Ratio auf noch niedrigerem Niveau, und zwar bei 1,4 % per Juni

2021 (1. Halbjahr 2020: 1,5 %), bei einer steigenden Coverage-Ratio von 71,0 % (1. Halbjahr 2020: 68 %).

1

Bundesministerium für Finanzen: Förderungsbericht 2020, unter: https://www.bmf.gv.at/themen/budget/das-budget/foerderungsbe-

richte.html: Im Jahr 2020 belaufen sich die COVID-19-Förderungen des Bundes auf insgesamt rund 11,6 Mrd. Euro, wovon 6,1 Mrd. Euro auf

Förderungen aus dem COVID-19-Krisenbewältigungsfonds und 5,5 Mrd. Euro auf die Corona-Kurzarbeit entfielen. Österreich weist mit 9,0 %

des BIPs im Jahr 2020 die dritthöchste Bundesförderungs-Quote im EU-Vergleich (6,8 %) auf, die Förderungen stiegen pandemiebedingt von

2019 auf 2020 deutlich um 179 % auf 17,9 Mrd. Euro an.

2 International Monetary Fund: IMF Country Reports, No. 21/203, S. 2 unter: https://www.oenb.at/Presse/Berichte/iwf-art-iv-und-fsap.html

Branchenreport.Kreditsektor.2022│ 5Kreditsektor 2021: Starkes operatives Ergebnis und Rekord-Gewinn erwartet (vgl. S. 33)

Noch im Berichtsjahr 2020 war der österreichische Bankensektor aufgrund von steigenden Risikokosten (bedingt

durch die Auswirkungen der Corona-Pandemie) mit einer knappen Halbierung des Jahresüberschusses (-44,7 %)

konfrontiert, letztlich konnte noch ein Gewinn von knapp 2,7 Mrd. Euro erzielt werden. Doch die Corona-Pande-

mie hatte bislang offenbar nur einen kurzfristigen Effekt auf die Risikokosten, denn zum dritten Quartal 2021

sieht der Ausblick für den hochgerechneten Gesamtjahresgewinn 2021 deutlich besser aus, um nicht zu sagen,

hervorragend: Die vorliegende Prognose laut OeNB-Daten (nach BWG, unkonsolidierte Daten) liegt bei knapp

5,7 Mrd. Euro und damit wieder auf Rekordhöhe. Würde dieser Prognosewert tatsächlich erreicht, läge der Kre-

ditsektor wieder auf dem Niveau das All-Time-Jahresüberschuss aus dem Jahr 2018 mit 5,7 Mio. Euro.

Zurückzuführen ist diese erfreuliche Entwicklung auf ein deutlich höher erwartetes Jahresergebnis (+18,2 %),

vergleichsweise geringere Wertberichtigungen aus dem Kreditgeschäft (-61,3 %) sowie ertragswirksame Auflö-

sungen aus Wertberichtigungen aus dem Wertpapier- und Beteiligungsgeschäft in der Höhe von 644,1 Mio. Euro.

Zu beachten ist bei dieser Prognose: Erst nach erfolgter Meldung und Veröffentlichung der entsprechenden In-

formationen für das vierte Quartal 2021 (spätestens 25. Februar 2022) kann ein verlässlicher Vergleich mit den

Vorjahren erfolgen.

Bankkonzerne zahlen hohe Dividenden für 2020, Aufsicht mahnt Zurückhaltung ein (vgl. S. 13)

Eine stabile Kapitalisierung des Finanzsektors spielt gerade in Krisenzeiten eine wesentliche Rolle: Daher hat die

EZB ein deutliches Signal gesetzt und im März 2020 aufgrund der Corona-Pandemie und ihrer wirtschaftlichen

Auswirkungen europäische Kreditinstitute angewiesen, auf Dividendenausschüttungen und Rückkäufe von Ak-

tien zu verzichten. Die faktische Aufhebung des Ausschüttungsverbots folgte dann Ende September 2021. Unter

der Prämisse einer soliden Kapitalsituation und entsprechender Risikovorsorgen, werden Dividenden bis zu einer

bestimmten – von der nationalen Bankenaufsicht vorgegebenen – Grenze geduldet. Als Schwelle hat die Finanz-

marktaufsicht (FMA) für den österreichischen Kreditsektor 15 % der kumulierten Bilanzgewinne der Geschäfts-

jahre 2019 und 2020 bzw. 20 Basispunkte der CET-1 Ratio definiert.

Die drei großen – im Austrian Traded Index (ATX) notierten – Bankkonzerne, Bawag Group, Erste Group und RBI

haben nicht lange gezögert und nach Ende des Dividendenverbots die Schleusen für „Nachtragsdividenden“ ge-

öffnet: Das Dividendenvolumen für das Jahr 2020, das 2021 geflossen ist, beläuft sich bei der Bawag Group AG

auf insgesamt 459,6 Mio. Euro, bei der Erste Group AG sind es 644,7 Mio. Euro und die RBI AG schüttet 404,4 Mio.

Euro aus. Damit erreicht das Ausschüttungsvolumen der drei börsennotierten Bankenkonzerne insgesamt rd.

1,5 Mrd. Euro, das ist fast die Hälfte des gesamten Dividendenvolumens der 20 ATX-Unternehmen (3,2 Mrd.

Euro). Dabei mahnt die OeNB, aufgrund der weiterhin bestehenden Unsicherheiten bei der Handhabung von

Gewinnausschüttungen Sorgfalt walten zu lassen und besonderes Augenmerk auf eine anhaltend solide Kapital-

basis zu legen.3

Bankkonzerne: Operative Ergebnisse und Gewinne steigen, Risikovorsorgen nehmen ab (vgl. S. 56ff)

Die gute Ertragsentwicklung im operativen Bereich wie auch im Jahresüberschuss nach Risiko spiegelt sich neben

den Einzeljahresabschlussdaten nach BWG auch in sämtlichen veröffentlichten4 Quartalsergebnissen 2021 (nach

IFRS) der fünf größten5 bzw. börsennotierten Banken (Erste Group Bank AG, RBI AG, UniCredit Bank Austria AG,

Bawag Group AG, Oberbank AG) wider. Per September 2021 erwirtschaftet die Erste Group einen Konzerngewinn

von 1,8 Mrd. Euro, das ist zu 2020 ein deutlicher Zuwachs (+127,8 %), übertrifft aber auch den Gewinn zum

dritten Quartal 2019 mit 1,2 Mrd. Euro. Neben einer kräftigen Steigerung des Betriebsergebnisses (+19,9 %) hat

insbesondere eine günstigere Risikosituation zu dem guten Ergebnis beigetragen. Eine ähnliche Entwicklung ist

bei der RBI AG zu beobachten: Der Konzerngewinn von Jänner bis September 2021 erreicht mehr als 1,0 Mrd.

Euro und liegt damit über den Ergebnissen von 2019 und 2020.

3 OeNB (2021): Fakten zu Österreich und seinen Banken, Oktober 2021, S. 6

4 Finanzberichte zum 2. bzw. 3 Quartal 2021

5 gemessen an der Bilanzsumme

Branchenreport.Kreditsektor.2022│ 6Die UniCredit Bank Austria hat in den ersten sechs Monaten 2021 einen Gewinn von 219 Mio. Euro erzielt, zum

Vergleichszeitraum des Vorjahres (-36 Mio. Euro) ist dies eine deutliche Verbesserung, das Ergebnis aus 2019 mit

320 Mio. Euro kann hingegen nicht übertroffen werden. Die Bawag Group AG verzeichnet beim Konzerngewinn

von Jänner bis September 2021 einen Anstieg um mehr als die Hälfte (56,3 %) zum Vergleichszeitraum des Vor-

jahres, die Cost-Income-Ratio liegt mit 39,9 % erstmalig unter 40 %. Der Neun-Monats-Gewinn der börsennotier-

ten Oberbank AG beläuft sich 2021 auf 189,8 Mio. Euro, noch per September 2020 waren es lediglich 74,7 Mio.

Euro, dies war insbesondere auf einen hohen Verlust der voestalpine AG zurückzuführen.

Personalentwicklung und Arbeitsbedingungen im österreichischen Bankensektor (vgl. S. 34ff)

Niedrigzinsumfeld, Konsolidierungsdruck und zunehmender Anpassungsbedarf durch die Digitalisierung haben

den Beschäftigten in den österreichischen Kreditinstituten bereits in den vergangenen Jahren viel abverlangt –

2020 und 2021 haben sich die Arbeitsbedingungen durch die Folgen der Corona-Pandemie zusätzlich verändert.

Als belastend haben sich neben der Entgrenzung der Arbeit, der steigende Arbeitsdruck sowie die Anwendung

der Corona-Schutzmaßnahmen im Arbeitsalltag – insbesondere in den Bankfilialen – auf die Beschäftigten im

Bankensektor ausgewirkt. Zudem führt starker Personalabbau zu einer weiteren Erhöhung des Arbeits- und Leis-

tungsdrucks für die verbliebenen Beschäftigten: Waren im Jahr 2008 noch 80.293 Personen (nach Köpfen) in

österreichischen Banken tätig, sind es Ende 2020 laut OeNB-Informationen nur mehr 71.896 Mitarbeiter:innen

(-8.397 bzw. -11,7 %), nach Vollzeitstellen sind es 60.009. Per Ende September 2021 reduziert sich der Beschäf-

tigtenstand weiter: Es sind nur mehr 59.220 Vollzeitstellen, damit wird erstmalig die Schwelle von 60.000 Voll-

zeitäquivalenten unterschritten. Die Personalkennzahlen haben sich zum dritten Quartal 2021 zum Vergleichs-

zeitraum 2020 wie folgt entwickelt: Die Betriebserträge pro Vollzeitäquivalent konnten um 8,7 % auf 255.980

Euro gesteigert werden, das Betriebsergebnis sogar um 18,6 % auf 86.130 Euro, während sich der ordentliche

Personalaufwand (ohne Abfertigungen und Pensionen) um 2,6 % auf 69.097 Euro erhöht hat.

Während Kurzarbeit kaum Thema war, galt Homeoffice bzw. Remotework in den bisherigen vier Lockdown-Pha-

sen als das Gebot der Stunde und wurde – wie der AK-Strukturwandelbarometer (2021)6 zeigt – in nahezu jedem

Betrieb des Geld- und Versicherungswesens (97 %) genutzt. Die Mitarbeiter:innen haben dabei zwar überwie-

gend mit der – von den Kreditinstituten zur Verfügung gestellten – Ausstattung (wie Laptop, Handy) gearbeitet,

doch nicht selten ist auch das eigene technische Equipment (wie Internetverbindung, Drucker) zum Einsatz ge-

kommen.7 Wie auch in anderen Branchen hat die Arbeitnehmervertretung in den Kreditinstituten die Kompen-

sation für zusätzliche Strom- und Verpflegungskosten, die im Homeoffice entstanden sind, thematisiert. Diese

Fragen wurden im Geld- und Versicherungswesen besonders häufig mit Betriebsvereinbarungen geregelt: Fast

zwei Drittel der – im Rahmen des Strukturwandelbarometers – befragten Betriebsrät:innen aus diesen Branchen

geben an, dass es entweder schon vor der Krise Betriebsvereinbarungen zu Homeoffice/Remotework gegeben

hat (24 %) oder während der Krise welche getroffen bzw. erneuert wurden (40 %).

6

AK Wien (2021): Strukturwandelbarometer unter:

https://wien.arbeiterkammer.at/service/studien/WirtschaftundPolitik/studien/Strukturwandelbarometer.html

7 IFES (2020): Zeit- und ortsungebundenes Arbeiten:

https://www.arbeiterkammer.at/interessenvertretung/arbeitundsoziales/arbeitszeit/Home-Office_Welle_2_PK_2020-11-24.pdf

Branchenreport.Kreditsektor.2022│ 72 UNTERSUCHUNGSGEGENSTAND

Die vorliegende Studie behandelt die wirtschaftliche Lage des österreichischen Kreditsektors: Dabei steht das

Jahr 2021 im Vordergrund, das mit den Zahlen zum dritten Quartal (Jänner bis September) die zum Untersu-

chungszeitpunkt im Jänner 2022 aktuellste Datengrundlage darstellt. Untersucht wird darüber hinaus die Ent-

wicklung der Ertragslage des zuletzt veröffentlichten Gesamtjahres 2020. Dargestellt werden zudem langfristige

Entwicklungen des Sektors, um Trends und Entwicklungen ablesen zu können bzw. um Vergleichbarkeit in einer

Zeitreihe herzustellen. Zudem beschäftigt sich der AK-Bankenbranchenmonitor mit den aktuellen wirtschaftli-

chen Rahmenbedingungen, den Auswirkungen der Corona-Krise sowie der Perspektive der nationalen und inter-

nationalen Bankenaufsicht auf den österreichischen Kreditsektor. Weiters werden Markt und Strukturmerkmale

der heimischen Bankenlandschaft wie die Beschäftigungsentwicklung analysiert.

Die Untersuchung des gesamten Kreditsektors sowie der einzelnen Sektoren basiert auf Datenmaterial bzw. auf

statistischen Daten und Sonderauswertungen der Österreichischen Nationalbank (OeNB), der European Banking

Authority (EBA) sowie der European Central Bank (ECB). Zudem wurden die Publikationen der OeNB (u.a. „Fi-

nanzmarktstabilitätsbericht“ sowie „Fakten zu Österreich und seinen Banken“) sowie der Finanzmarktaufsicht

(FMA) herangezogen. Die Informationen zu den fünf größten bzw. börsennotierten heimischen Bankkonzernen

(Erste Group Bank AG, UniCredit Bank Austria AG, Raiffeisen Bank International AG, BAWAG Group AG und

Oberbank AG) stammen aus den Jahresfinanzberichten 2020 sowie aus den vorliegenden Unternehmensdaten

für 2021 (Zwischenberichte zum zweiten bzw. dritten Quartal) sowie aus Pressemeldungen und Unternehmens-

präsentationen.

In weiteren Beiträgen behandeln zum einen die Projektmitarbeiterin in der Abteilung Betriebswirtschaft der AK

Wien, Laura Winkler, das Kapitel „Sustainable Finance“ sowie zum anderen die Experten der Abteilung Wirt-

schaftswissenschaften der AK Wien Kai Biehl, Michael Ertl und Reinhold Russinger das Kapitel „Zur aktuellen

Wirtschaftslage in Österreich“, in dem das heimische Konjunkturumfeld im internationalen Vergleich dargestellt

wird und zudem ein Überblick über die neuesten Arbeitsmarktdaten und die aktuelle Preisentwicklung erfolgt.

Branchenreport.Kreditsektor.2022│ 83 BRANCHENFAKTEN ZUM

ÖSTERREICHISCHEN KREDITSEKTOR

Perspektive der Bankenaufsicht

Vor dem Hintergrund der Corona-Pandemie legt die österreichische Finanzmarktaufsichtbehörde (FMA) ausge-

hend von der „Risikoanalyse 2022–2026“ sowie der darauf aufbauenden mittelfristigen Aufsichtsstrategie fol-

gende „Aufsichts- und Prüfschwerpunkte 2022“ fest und nimmt dabei vorrangig die Krisenfestigkeit und Stabilität

der beaufsichtigten Banken wie folgt in den Blick8:

1. Die Resilienz und Stabilität der beaufsichtigten Finanzdienstleister sowie des Finanzmarktes Öster-

reich als Ganzes stärken: Insgesamt stehen Resilienz, Stabilität und die wirtschaftlichen Folgen der

Corona-Pandemie im Fokus der Aufsichtsbehörde. Es geht darum, die notwendigen Lehren aus der Krise

zu ziehen, konsequent umzusetzen und ein präventives Krisenmanagement zu stärken. Durch zielge-

richtetes Monitoring soll Transparenz über die Risiko- und Kapitalsituation der österreichischen Banken

geschaffen werden, um mögliche negative Konsequenzen für Banken bzw. das Bankensystem frühzeitig

aufzuzeigen. Zudem werden u.a. die „Playbooks“, also die Drehbücher, wie eine Bank abzuwickeln ist,

mit Fokus auf Transferstrategien – also strukturelle Reorganisationsmaßnahmen, wie beispielsweise Un-

ternehmensverkauf, Gründung eines Brückeninstituts oder auch einer „Bad Bank“ – weiterentwickelt

und damit die Abwicklungsfähigkeit der Institute weiter gestärkt. Die FMA wird zudem erstmals Vor-

Ort-Prüfungen in Bezug auf mögliche Abwicklungshindernisse bei Banken durchführen.

2. Die Chancen der Digitalisierung nutzen und gleichzeitig die damit verknüpften Risiken konsequent zu

adressieren: Um die Vorteile der Digitalisierung voll nutzen zu können, sollen „regulatorische Hinder-

nisse“ identifiziert und beseitigt sowie neue Risiken rasch adressiert werden. Aus der im Jahr 2021

durchgeführten Digitalisierungsstudie wurden u.a. besonders relevante Themenbereiche abgeleitet,

wie die externe Erbringung von IKT-Leistungen, insbesondere bei Auslagerungen, und die damit verbun-

denen Risiken, die Identifizierung von neuen Ansteckungskanälen und Konzentrationsrisiken, die Anfor-

derungen an Vorstände und Schlüsselfunktionen bei der Anwendung von digitalen Geschäftsmodellen,

das Monitoring der weiteren Entwicklung von Kryptoassets als Veranlagungsinstrument und die Inten-

sivierung der Überwachung von Cyberrisiken.

3. Neue Geschäftsmodelle regulatorisch und aufsichtlich begleiten, um so auch die Innovationskraft des

österreichischen Finanzmarktes zu fördern: Technologische Innovation verändert grundlegend die Art

und Weise, wie Finanzdienstleistungen und -produkte angeboten werden. Neue Akteur:innen auf dem

Finanzmarkt, die im Rahmen ihrer Geschäftstätigkeit vermehrt Innovationen wie etwa Distributed-Led-

ger-Technologie verwenden, Artificial Intelligence (AI) nutzen oder Krypto-Assets entwickeln und anbie-

ten, beschleunigen diesen Wandel. Betroffen sind davon sämtliche Bereiche des Finanzmarktes. Viele

dieser innovativen Technologien, Dienstleistungen und Produkte werden aber vom analog geprägten

Aufsichtsrecht nicht erfasst. Die EU-Kommission hat in ihrer „Digital Finance Strategy“ nunmehr die re-

levantesten Entwicklungen identifiziert, um diese auch im Aufsichtsrecht abzubilden und zu regeln, dazu

zählen u.a. die zunehmende Fragmentierung von Wertschöpfungsketten, die Bündelung unterschiedli-

cher sektoraler Finanzdienstleistungen auf (Online-)Plattformen, Risiken durch große Unternehmens-

gruppen, die (meist international) unterschiedlich regulierte Aktivitäten kombinieren. In diesem Auf-

8 https://www.fma.gv.at/publikationen/fakten-trends-strategien/

Branchenreport.Kreditsektor.2022│ 9sichts- und Prüfschwerpunkt geht es zum einen darum, durch strukturierten Dialog Rahmenbedingun-

gen zu schaffen, die neue Geschäftsmodelle und Innovationen ermöglichen. Zum anderen soll dabei

aber den Unternehmen nicht allzu viel Spielraum gewährt werden, bevor Aktionen gesetzt werden, d.h.

die Ergebnisse aus der Bankenaufsicht (Analysen, Vor-Ort-Prüfungen, Stresstests) sollen ebenso „zeit-

nah behördlich gewürdigt“ werden, wie die Corona-Auswirkungen auf die verschiedenen Geschäftsmo-

delle.

4. Den kollektiven Verbraucher:innenschutz insbesondere im Lichte des digitalen Wandels sowie des

sich verändernden Konsument:innenenverhaltens weiterzuentwickeln: Immer mehr private Haus-

halte verlassen traditionelle Anlageklassen wie etwa das klassische Sparbuch, um in die jeweils nächst-

höhere Assetklasse oder neue Anlageformen zu wechseln und statt üblichen Finanzierungsformen, wie

dem Konsumkredit aus der Bankfiliale, werden immer öfter digitale Finanzierungsangebote via Internet

bevorzugt. Seit Beginn der Pandemie haben auch deutlich mehr Kleinanleger:innen auf dem Kapital-

markt investiert als davor. Ihre Einstiegsprodukte sind primär „Blue Chip“-Aktien und „Exchange Traded

Funds“ (ETFs). Jene Anleger:innen wiederum, die bereits länger auf dem Kapitalmarkt investiert sind,

wechseln zum Teil in risikoreichere Anlagen wie Derivate und strukturierte Produkte. Es ist also in allen

Anlegerkategorien ein Trend in Richtung risikoreicherer und komplexerer Finanzprodukte zu beobach-

ten. Hier braucht es viel Information und Aufklärung für die Konsument:innen, daher soll u.a. eine Ver-

braucheranfragen- und Beschwerdedatenbank eingerichtet werden sowie die zielgruppengerechte

Kommunikation gefördert werden.

5. Den Finanzmarkt und seine Teilnehmer:innen beim Umbau zu einem nachhaltigen Wirtschaftsmodell

regulatorisch und aufsichtlich zu unterstützen: Nachhaltigkeitsrisiken, also Risiken, die aus den ESG-

Faktoren (Environment, Social and Governance) resultieren, können die Stabilität einzelner Finanz-

marktakteur:innen sowie die Finanzstabilität selbst negativ beeinflussen. Vor diesem Hintergrund stellt

die Klimakrise die größte globale Herausforderung dar. Mit der Unterzeichnung des Pariser Klimaab-

kommens und der „UN-Agenda 2030“ für nachhaltige Entwicklung (Sustainable Development Goals) im

Jahr 2015 haben sich Regierungen aus der ganzen Welt, darunter auch Österreich, verpflichtet, einen

nachhaltigeren Weg für die Wirtschaft zu beschreiten. Die Länder der Europäische Union sind zudem –

auf der Grundlage des „EU Green Deal“ – noch ambitioniertere Verpflichtungen eingegangen. Daher ist

„Nachhaltigkeit“ auch im Jahr 2022 einer der Aufsichts- und Prüfschwerpunkte, wobei der Fokus u.a.

darauf liegen wird: Implementierungscheck „FMA-Leitfaden“ zum Umgang mit Nachhaltigkeitsrisiken,

Einrichtung eines Sustainable-Finance-Gremium sowie die Prüfung der angemessenen Berücksichtigung

von Nachhaltigkeitsfaktoren und -risiken in der Geschäftsstrategie, der internen Governance und im

Risikomanagement im Rahmen des aufsichtlichen Überprüfungsverfahrens SREP (Supervisory Review

and Evaluation Process). Bei letzterem liegt der Fokus derzeit auf qualitativen Aspekten, künftig wird

aber auch verstärkt Augenmerk auf die Offenlegungsanforderungen gelegt.

6. Die Sauberkeit des Finanzplatzes Österreich auf allen Ebenen zu sichern: Um die Reputation des Fi-

nanzplatzes Österreich zu schützen und das Vertrauen der Marktteilnehmer:innen in die Ordnungsge-

mäßheit der Finanztransaktionen zu erhalten, fokussiert sich die FMA auf die Sicherstellung der Marktin-

tegrität, die Verfolgung des unerlaubten Geschäftsbetriebes, den Kampf gegen Anlagebetrug sowie die

Sorgfaltspflichten zur Prävention der Geldwäscherei und Terrorismusfinanzierung.

Ergänzt werden diese Schwerpunktthemen der Aufsicht durch geplante Aktivitäten im Ausbau und in der Wei-

terentwicklung des regulatorischen Rahmens sowie zahlreiche Initiativen in der Aufsichtspolitik: So wird die FMA

2022 viele regulatorische Vorhaben begleiten, wie „Sustainable Finance“ oder die Umsetzung und Anwendung

von „Basel 3.5“ sowie die tiefere Einbeziehung des Segments „Krypto-Assets“ in Regulierung und Aufsicht, vor

allem durch die EU-Regulierungsvorhaben MiCAR (Markets in Crypto-Assets Regulation), DORA (Digital Operati-

onal Resilience Act) und „DLT Pilot Regime“ (Distributed Ledger Technology).

Branchenreport.Kreditsektor.2022│ 10Im Finanzmarktstabilitätsbericht vom November 20219 formuliert die Österreichische Nationalbank (OeNB) an-

gesichts der Risiken, die dem Kreditsektor attestiert werden, und bezugnehmend auf die wirtschaftlichen Aus-

wirkungen der Corona-Pandemie, die noch nicht abschließend beurteilbar sind, folgende Empfehlungen für ös-

terreichische Banken:

• weitere Zurückhaltung bei der Gewinnverwendung zu üben, um die Kapitalbasis nachhaltig zu stärken,

• nachhaltige Kreditvergabestandards einzuhalten, insbesondere bei Wohnimmobilienkrediten entspre-

chend der quantitativen Leitlinie des Finanzmarktstabilitätsgremiums (u.a. eigene Mittel von mindes-

tens 20 % und ein maximaler Schuldendienst von 30 % bis 40 % des Nettoeinkommens),

• eine adäquate Wertberichtigungspolitik sicherzustellen, insbesondere nach Auslaufen der COVID-19-

Maßnahmen,

• die Effizienz weiter zu steigern, um eine nachhaltige Profitabilität zu sichern und

• geeignete Strategien zum Umgang mit Herausforderungen aufgrund neuer Informationstechnologien

und des Klimawandels zu entwickeln und umzusetzen.

In seinem Jahresrückblick Ende Dezember 2021 hält der Gouverneur der OeNB, Robert Holzmann, fest: „Neben

der Bewältigung der gesundheitspolitischen Herausforderungen wird es im neuen Jahr vor allem darum gehen,

die Produktivität nicht nur zu halten, sondern auch zu steigern. Nur wenn der Gleichgewichtszinssatz wieder

steigt, kann auch die Geldpolitik den Spielraum behalten, den sie benötigt. Der Kampf gegen den Klimawandel

und der Einsatz neuer Technologien bieten hier durchaus Chancen. Auch wenn uns die Pandemie und die Infla-

tion noch eine gewisse Zeit begleiten werden – ich bin und bleibe optimistisch.“

Kreditqualität – Non performing loans

Bankkredite stellen seit Ausbruch der Corona-Pandemie im März 2020 ein zentrales Element zur Aufrechterhal-

tung der Liquidität der österreichischen Unternehmen dar. Die in Österreich im Zuge der Pandemie ergriffenen

Unterstützungsmaßnahmen (inklusive Kreditmoratorien) trugen wesentlich dazu bei, dass es zu keinen großen

Kreditausfällen gekommen ist. Im Laufe des Jahres 2021 hat sich das Kreditwachstum wieder verlangsamt, diese

Abschwächung ist zum einen auf die sehr gute Liquiditätsausstattung der Unternehmen und zum anderen auf

die hohe Innenfinanzierung, befördert von umfangreichen, staatlichen Unterstützungsmaßnahmen, zurückzu-

führen. Zahlungsmoratorien und staatliche Garantien erwiesen sich während der Pandemie als wertvolle Unter-

stützung für Kreditnehmende. Mit Stand August 2021 erreichte das Volumen der Zahlungsmoratorien 2,4 Mrd.

Euro und ist somit um 90 % niedriger als zu seinem Höchststand im Juni 2020 ausgefallen.10 Das bedeutet, dass

die meisten Moratorien bereits ausgelaufen sind. Im Unterschied dazu stiegen die im Zuge der Pandemie ge-

währten staatlichen Garantien weiter an, wenn auch seit Ende 2020 deutlich weniger stark.

Doch: Größter Risikotreiber ist und bleibt das Kreditrisiko. Österreichs Kreditinstitute haben die Krise zwar bis-

lang gut gemeistert, aber eine „Bewährungsprobe“ könnte es für das Kreditportfolio noch geben: Und zwar dann,

wenn die Hilfs- und Stützprogramme der öffentlichen Hand auslaufen, droht den Banken nämlich angesichts der

nur aufgeschobenen wirtschaftlichen Schwierigkeiten vieler Unternehmen (insbesondere in schwer betroffenen

Branchen wie Gastronomie oder Tourismus) und privater Haushalte infolge der Corona-Pandemie ein signifikan-

ter Anstieg nicht ordnungsgemäß bedienter Kredite. Angesichts dieser nach wie vor erhöhten Kreditrisiken und

der bestehenden Unsicherheit bezüglich des weiteren Verlaufs der Pandemie ist es daher unerlässlich, dass die

Banken weiterhin über eine angemessene Kapitalausstattung verfügen.

9 OeNB (11/2021): Finanzmarktstabilitätsbericht unter:

https://www.oenb.at/Publikationen/Finanzmarkt/Finanzmarktstabilitaetsbericht.html

10 OeNB (2021): Fakten zu Österreich und seinen Banken, S. 20

Branchenreport.Kreditsektor.2022│ 11Ein wesentlicher Indikator zur Beurteilung der Kreditqualität ist der Anteil der notleidenden Kredite (non-perfor-

ming loans, NPL). Es zeigt sich, dass die NPL-Quoten nach wie vor sehr niedrig ausfallen, wie aktuelle Zahlen zum

Halbjahr 2021 belegen: Laut Finanzmarktstabilitätsbericht der OeNB vom November 2021 liegt die NPL-Ratio auf

konsolidierter Basis zum ersten Halbjahr 2021 bei 1,9 % (1. Halbjahr 2020: 2,0 %), bei einer Coverage-Ratio von

49,0 % (1. Halbjahr 2020: 50 %). Auf das Österreich-Geschäft bezogen, liegt die NPL-Ratio auf noch niedrigerem

Niveau, und zwar bei 1,4 % per Juni 2021 (1. Halbjahr 2020: 1,5 %), bei einer steigenden Coverage-Ratio in der

Höhe von 71,0 % (1. Halbjahr 2020: 68 %). In den CESEE-Tochterbanken österreichischer Kreditinstitute erreicht

die NPL-Quote zum 1. Halbjahr 2021 2,2 % (1. Halbjahr 2020: 2,3 %), mit einer Coverage-Ratio von 64 % (1. Halb-

jahr 2020: 68 %).

Top 3 Banken 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 3Q/2021

UniCredit Bank Austria AG*)

non-performing loan ratio 3,5% 4,6% 5,3% 4,5% 4,3% 4,3% 5,1%*) 4,6% 4,2% 3,3% 3,2% 2,9% 3,4%

Deckungsquote**) 69,8% 62,6% 62,5% 64,2% 54,5% 55,4% 62,8% 59,7% 53,6% 54,5% 50,4% 47,7% 46,3%

Erste Group Bank AG

non-performing loan ratio 6,6% 7,6% 8,5% 9,2% 9,6% 8,5% 7,1% 4,9% 4,0% 3,2% 2,5% 2,4% 2,4%

Deckungsquote**) 57,2% 60,0% 61,0% 62,6% 63,1% 68,9% 64,5% 69,1% 68,8% 73,0% 77,1% 95,5% 92,7%

Raiffeisenbank International AG***)

non-performing loan ratio***) 8,8% 9,0% 8,6% 9,8% 10,7% 11,3% 11,9% 9,2% 5,7% 3,8% 2,1% 1,9% 1,6%

Deckungsquote**) 69,4% 66,3% 68,4% 67,0% 63,1% 67,4% 71,3% 75,6% 67,0% 77,6% 61,0% 63,8% 62,2%

Tabelle 1: Entwicklung der notleidenden Kredite (2009 bis 2020; 3. Quartal 2021)

Quelle: Konzerngeschäftsberichte und Zwischenberichte 2 bzw. 3. Quartal eigene Recherche; *) Für UniCredit Bank Austria AG konnten die

Ergebnisse zum 2. Quartal 2021 berücksichtigt werden. **) Deckungsquote = Coverage Ratio. ***) Ab dem Jahr 2018: NPE Ratio bzw. NPE

Coverage Ratio.

Wie die Recherche in den Konzerngeschäftsberichten (2009 bis 2020 und Daten zum 2 bzw. 3. Quartal 2021) der

drei größten11 österreichischen Banken ergeben hat, konnten die drei Bankkonzerne (UniCredit Bank Austria AG,

Erste Group Bank AG sowie RBI AG) ihre Asset-Qualität von Jänner bis September 2021 (überwiegend) konstant

halten bzw. sind lediglich geringe Rückgänge zu beobachten.

Kapitalisierung – Eigenmittel

Neben der Qualität des Kreditportfolios ist die Kapitalisierung der österreichischen Banken ein weiterer entschei-

dender Faktor für die Widerstandsfähigkeit in Krisenzeiten. Dabei zeigt sich, dass sich die Kapitalisierung der

österreichischen Banken seit Ausbruch der globalen Finanzkrise 2008/2009 mehr als verdoppelt hat: Zur Jahres-

mitte 2021 erreichte die Gesamtkapitalquote 19,3 %, die harte Kernkapitalquote (= Common Equity Tier-1 Ratio;

CET-1-Ratio) liegt konsolidiert bei durchschnittlich 16,1 %. Zum Anstieg des Gesamtkapitals der Banken hat auch

die deutliche Reduzierung von Gewinnausschüttungen an Aktionär:innen im Jahr 2020 beigetragen. Die OeNB

hält im Zusammenhang mit der Kapitalisierung fest: „Aufgrund der weiterhin bestehenden Unsicherheiten ist es

nach wie vor ratsam, bei der Handhabung von Gewinnausschüttungen Sorgfalt walten zu lassen.“12 Dies lässt den

Schluss zu, dass Gewinne auch nach dem Auslaufen der Dividendenbeschränkungen nur zurückhaltend ausbe-

zahlt werden sollten, da die interne Kapitalgenerierung weiterhin von großer Bedeutung ist.

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2Q/2020 2Q/2021

Common Equity Tier-1 Ratio* 9,4 9,8 10,7 11,6 11,7 12,8 14,8 15,6 15,4 15,6 16,1 15,5 16,1

Eigenmittelquote 13,2 13,6 14,2 15,4 15,6 16,3 18,2 18,9 18,6 18,7 19,5 18,6 19,3

Tabelle 2: in Prozent, konsolidierte Kapitalquoten österreichischer Banken (2010 bis 2020 und 2Q/2020 zu 2Q/2021)

Quelle: OeNB; *) Harte Kernkapitalquote: ab 2014 Core Equity Tier 1 (CET 1); Da ab 2014 die Kennzahlen auf Basis der CRD IV kalkuliert

werden. Die Kapitalquoten ab 2014 basieren auf CRD-IV-Definitionen, wodurch die Vergleichbarkeit mit früheren Werten eingeschränkt ist.

11 gemessen an der Bilanzsumme

12 OeNB (2021): Fakten zu Österreich und seinen Banken, Oktober 2021, S. 6

Branchenreport.Kreditsektor.2022│ 12Der für 2020 geplante Stresstest13 für europäische Großbanken wurde wegen der Corona-Krise auf das Jahr 2021

verschoben und nunmehr im Sommer 2021 durchgeführt. Die Ergebnisse14 des Bankenstresstests bringen erfreu-

liche Resultate und bescheinigen dem europäischen Kreditsektor eine erhöhte Krisenresistenz: Der Kapitalauf-

bau der letzten Jahre hat die erhoffte Wirkung gezeigt – es konnte ein deutlich härteres Szenario als beim Stress-

test 2018 bewältigt werden. So würde die harte Kernkapitalquote (CET-1-Quote) durchschnittlich um 5,2 Pro-

zentpunkte (von 15,1 % auf 9,9 %) sinken, wenn die Banken einer dreijährigen Stressphase mit schwierigen ge-

samtwirtschaftlichen Bedingungen ausgesetzt wären.

Zum Hintergrund: Die Europäische Bankenaufsichtsbehörde (EBA) und die Europäischen Zentralbank (EZB), in

Kooperation mit der OeNB und der FMA sowie den anderen nationalen Aufsichtsbehörden, haben 89 europäi-

sche Banken, die zusammen rund 75 % der sektoralen Gesamtaktiva ausmachen, einem Stresstest unterzogen.

Für 38 Banken (aus Österreich: Erste Group Bank und Raiffeisen Bank International) läuft der Stresstest unter der

Führung der EBA ab, bei den übrigen Banken (aus Österreich: Bawag Group, Raiffeisenlandesbank Oberöster-

reich, Volksbanken und Sberbank) unter der Ägide der EZB.

Die oben angeführten sechs österreichischen Banken, landeten beim Stresstest 2021 im europäischen Mittelfeld.

Die Performance der einzelnen Banken ist dabei heterogen ausgefallen, was auch an ihren unterschiedlichen

Geschäftsmodellen liegt. Nicht zuletzt aufgrund der staatlichen Maßnahmen zur Unterstützung der Wirtschaft

sind die Aktivitäten der Banken in einigen Ländern (u.a. auch in Österreich) weniger stark betroffen als in ande-

ren. Sämtliche österreichischen Banken erfüllen auch nach Anwendung des harten Stress-Szenarios die gesetzli-

chen Kapitalanforderungen. Dass italienische Banken besonders schlecht abgeschnitten haben, verwundert we-

nig, da die Banken dort schon seit längerem mit Kapitalnöten kämpfen. Das Schlusslicht stellten die irischen In-

stitute dar, die unter dem EU-Austritt von Großbritannien leiden dürften.

Dividendenpolitik

Im März 2020 hat die EZB aufgrund der wirtschaftlichen Folgen der Corona-Pandemie Kreditinstitute angewie-

sen, auf Dividendenausschüttungen und Rückkäufe von Aktien zu verzichten. Die faktische Aufhebung des Ver-

bots folgte Ende September 2021 und öffnete zugleich wieder „die Schleusen“: Unter der Prämisse einer soliden

Kapitalsituation und entsprechender Risikovorsorgen, werden Dividenden bis zu einer bestimmten – von der

nationalen Bankenaufsicht vorgegebenen – Grenze geduldet. Als Schwelle hat die FMA für österreichische Ban-

ken 15 % der kumulierten Bilanzgewinne der Geschäftsjahre 2019 und 2020 bzw. 20 Basispunkte der CET-1 Ratio

definiert.

Die drei großen – im ATX notierten – Bankkonzerne, Bawag Group, Erste Group und RBI haben nach Aufhebung

des Dividendenverbots nicht lange gezögert und sich entschlossen, noch im Herbst/Winter 2021, „Nachtragsdi-

videnden“ für das Corona-Jahr 2020 zu zahlen:

• Nach einer ersten Auszahlung von 40 Mio. Euro15 im ersten Quartal 2021, hat die Bawag Group AG mit

Dividendenzahltag am 07.10.2021 weitere 419,6 Mio. Euro16 an Dividende ausbezahlt, gesamt beläuft

sich das Volumen damit auf 459,6 Mio. Euro.

13 Der Stresstest untersuchte die Auswirkungen eines hypothetischen dreijährigen Schocks auf die Bilanzen der Banken. Aufgrund der Prog-

noseunsicherheit durch die COVID-19-Pandemie wurde ein härteres Szenario als beim letzten europäischen Stresstest 2018 gewählt. Die

Aufsicht unterstellte für den Stresstest eine länger andauernde Pandemie mit einem starken Wirtschaftseinbruch und höherer Arbeitslosig-

keit. Für die Bankenaufsicht liefert der Stresstest wichtige Ergebnisse. Es gibt jedoch keine definierte Schwelle, ab der eine Bank als „durch-

gefallen“ gilt. Vielmehr werden aus dem gesamten Prozess qualitative und quantitative Erkenntnisse gewonnen, die in die Beurteilung der

Banken einfließen und zur Bestimmung von Kapitalsicherheitspuffern verwendet werden. Je nach Risikoprofil der einzelnen Bank können

diese höher oder niedriger ausfallen.

14 https://www.bankingsupervision.europa.eu/press/pr/date/2021/html/ssm.pr210730~3d4d31f8e8.en.html

15 https://www.bawaggroup.com/linkableblob/-/522988/28affc0b64bb76c1f97d375a26d74c08/presseaussendung-q1-2021-data.pdf

16 https://www.bawaggroup.com/BAWAGGROUP/IR/DE/Aktieninformation/413972/hauptversammlung.html

Branchenreport.Kreditsektor.2022│ 13• Die Erste Group AG hat neben einer Dividende für 2020 von 214,9 Mio. Euro, die im ersten Halbjahr

2021 geflossen ist, weitere 429,8 Mio. Euro in einer außerordentlichen Hauptversammlung im Novem-

ber beschlossen.17 Die Dividende beläuft sich damit auf insgesamt 644,7 Mio. Euro.

• Die RBI AG hat im ersten Halbjahr 157,7 Mio. Euro ausgeschüttet und in einer außerordentlichen Haupt-

versammlung am 10.11.2021 eine Zusatzdividende von 246,7 Mio. Euro gezahlt; so liegt die Dividende

für das Jahr 2020 bei 404,4 Mio. Euro.18

Damit erreicht das Ausschüttungsvolumen der drei börsennotierten Banken insgesamt rd. 1,5 Mrd. Euro, das ist

fast die Hälfte des gesamten Dividendenvolumens der ATX-Unternehmen. Dabei wäre es gerade jetzt entschei-

dend, die Eigenkapitalausstattung stabil zu halten bzw. zu erhöhen und nicht mit hohen Ausschüttungen unter

Bedrängnis zu bringen: Denn die Erhöhung der Eigenkapitalquoten nach Vorgaben der makroprudenziellen Auf-

sicht bringen nicht – wie immer wieder argumentiert – eine Beschränkung der Kreditvergabe mit sich. Vielmehr

wird der „Schwung“ der Kreditvergabe von einer soliden Eigenkapitalausstattung und der Investitionsdynamik

bestimmt. Dies ist gerade in der gegenwärtigen Krise von essenzieller Bedeutung, daher sollte auf eine zurück-

haltende Ausschüttungspolitik geachtet werden.

Denn Ausschüttungen reduzieren das Eigenkapital und belasten somit die Kreditvergabekapazitäten. Zu diesem

Schluss kommt auch eine Untersuchung der Bank für Internationalen Zahlungsausgleich (BIZ) 19: Die Kapitalisie-

rung von Banken hat in jenen Ländern mit Ausschüttungsbeschränkungen zugenommen, was maßgeblich zur

institutionellen und systemischen Stabilität beiträgt. Die Wahrscheinlichkeit, dass mehr Kredite vergeben wer-

den, nimmt mit höherem Eigenkapital zu: So sind auch im ersten COVID-19-Jahr in Österreich die Kredite an

realwirtschaftliche Unternehmen um mehr als 4 % gestiegen – bei gleichzeitiger Erhöhung der Eigenkapitalquote.

Entwicklung der CESEE-Region

Österreichs Kreditinstitute sind unter den EU-15-Ländern am stärksten in der CESEE-Region engagiert und ran-

gieren zuletzt mit einem Marktanteil von 23 % vor den Mitbewerbern aus Frankreich (17 %), Italien (13 %) und

Spanien (12 %) auf Platz 1. Einmal mehr leisten die österreichischen Tochterbanken in Zentral-, Ost- und Südost-

europa (CESEE) auch 2021 einen wesentlichen Beitrag zur konsolidierten Profitabilität des Sektors: Das aggre-

gierte Periodenergebnis (nach Steuern) belief sich in der ersten Jahreshälfte auf 1,4 Mrd. Euro (1. Halbjahr 2020:

0,9 Mrd. Euro) und stieg damit im Vorjahresvergleich um mehr als die Hälfte (56 %) an, dies ist primär auf den

Rückgang der Risikokosten zurückzuführen ist. Dabei verzeichnen Kreditinstitute in sämtlichen Ländern der Re-

gion steigende Gewinne, womit sich die Ertragslage wieder auf Vorkrisenniveau eingependelt hat. Für die höchs-

ten Gewinnbeiträge sorgen Tochterbanken in Tschechien, Russland, Rumänien und der Slowakei. 20

Dem „CEE-Bankenreport 2021“21 der Raiffeisen Research zufolge, zeigen die Banken in Zentral- und Osteuropa

(CEE) auch 2021 „eine ansprechende Entwicklung“. Im Vergleich zu früheren Krisen haben die Engagements

westlicher Banken in der CEE-Region in Zeiten der Corona-Pandemie deutlich zugenommen, gegenüber den Re-

gionen CE/SEE sogar im zweistelligen Prozentbereich. Das war in der Zeit nach Finanzkrise 2008/2009 noch ganz

anders. Zudem lag der Return on Equity (RoE) im CEE-Bankenmarkt noch 2008/2009 bei 7 % bis 9 %. 2021 sollte

der regionale RoE mindestens 15 % erreichen. Auf dem russischen und ukrainischen Bankenmarkt sind mit mehr

als 20 % die höchsten RoE-Werte der letzten zehn bis fünfzehn Jahre in Reichweite. Insgesamt hat sich die Ren-

tabilität des CEE-Bankensektors im Laufe des Jahres 2021 wieder am Niveau von vor der COVID-Krise eingepen-

delt.

17 https://www.erstegroup.com/de/investoren/events/hauptversammlungen/hv2021ao

18

https://www.rbinternational.com/de/investoren/veranstaltungen-uebersicht/hauptversammlungen/ausserordentliche-hauptversamm-

lung-2021.html

19

https://www.bis.org/publ/bisbull38.htm

20 OeNB (2021): Fakten zu Österreich und seinen Banken, Oktober 2021, S. 22

21 CEE Banking Sector Report (2021), abrufbar unter: https://www.rbinternational.com/de/media/2021/raiffeisen-research-cee-banking-

sector-report-2021-de.html

Branchenreport.Kreditsektor.2022│ 14Der Vorstandsvorsitzende der RBI, Johann Strobl, interpretiert die Ergebnisse so: „Die CEE-Bankenmärkte haben

ihre Widerstandsfähigkeit und Ertragskraft in den Jahren 2020 und 2021 bewiesen. 2021 sind zweistellige Eigen-

kapitalrenditen möglich. Das gilt für stabile mitteleuropäische Bankenmärkte wie Tschechien, Ungarn oder die

Slowakei, aber auch für die Ukraine oder Russland. Solche Werte sind nur auf wenigen westeuropäischen Märk-

ten denkbar.“ Der größte Gewinner in Bezug auf die wiederentdeckte Marktattraktivität ist laut dem „Banking

Sector Report“ die Region Zentraleuropa. In den Portfolios internationaler (Groß-)Banken, die in der CEE-Region

tätig sind, haben die zentraleuropäischen Länder derzeit einen Anteil von fast 70 % an den Gesamtaktiva, das

sind rund zehn Prozentpunkte mehr als noch vor zehn Jahren und nahe an den Werten aus der Zeit vor dem EU-

Beitritt. Insbesondere der ungarische Bankenmarkt hat wieder an Attraktivität gewonnen, in Tschechien gibt es

seit Jahren attraktive Markt- und Wachstumsperspektiven und auch der slowakische Markt kommt mit dem

Niedrigzinsumfeld immer besser zurecht. Der polnische Bankenmarkt konnte jedoch nicht von der positiven re-

gionalen Entwicklung profitieren; hier sind die Engagements seit Jahren ziemlich konstant.

Nach Ansicht der Analyst:innen von Raiffeisen Research werden sich die Banken in CEE nach dem „fulminanten

Lauf im Jahr 2021“ allmählich wieder an weniger politische Unterstützung und eine straffere Geldpolitik gewöh-

nen müssen. Raiffeisen Research ist für das nächste Jahr vorsichtig optimistisch, da sich die Volkswirtschaften

immer besser auf die Pandemie einstellen und die Impfraten stetig steigen würden. Insgesamt, so schlussfolgert

der Report: „So gut wie es in (Nach-)Krisenzeiten geht“. Dies spiegelt die Hoffnung wider, dass man sich im Lauf

des Jahres 2022 endlich der Nachkrisenzeit nähern dürfte. Positiv zu vermerken ist weiters, dass laut jüngsten

Jahresabschlüssen die größten Kreditgeber in CEE einmal mehr zwei österreichische Bankengruppen sind, näm-

lich Erste Group und RBI, letztere erneut knapp vor UniCredit.

Positive Signale für die CESEE-Region kommen darüber hinaus von Konjunkturseite: Das Wiener Institut für In-

ternationale Wirtschaftsvergleiche (wiiw) erwartet für die 23 Länder Zentral-, Ost- und Südosteuropas für 2021

ein deutliches Wachstum von 5,4 %.22 Das ist eine kräftige Anhebung der Prognose um 1,2 Prozentpunkte gegen-

über den Sommermonaten. Angeführt werden die Wachstumsraten von der Türkei (9,1 %), Montenegro (8,4 %)

und der Republik Moldau (8,0 %), die beiden letzteren starten jedoch von einem niedrigen Niveau ausgehend.

Damit dürfte die CESEE-Region 2021 deutlich stärker als die Eurozone (4,8 %) wachsen. Im Durchschnitt wurde

im zweiten Quartal 2021 bereits wieder das Vorkrisenniveau von 2019 erreicht. „Als einer der größten Investoren

in der Region profitiert davon natürlich auch Österreich, das mit vielen Unternehmen prominent vertreten ist“,

so Vasily Astrov, Ökonom und Hauptautor der wiiw-Prognose. Haupttreiber des Wachstums in Osteuropa ist und

bleibt der private Konsum: Mit durchschnittlich 14,5 % expandierte der private Konsum im zweiten Quartal 2021

massiv. Auch die Investitionen zogen in diesem Zeitraum im Schnitt um fast 18 % an. Ein Großteil davon entfiel

allerdings auf Großprojekte in Estland, z.B. im Bereich Biotechnologie und Impfstoffproduktion. Zu beobachten

ist außerdem, dass sich die Exporte als Folge des globalen Aufschwungs erholen. Gleichzeitig leidet die Industrie

in der Region wie auch in Westeuropa unter Materialknappheit, z.B. dem Halbleitermangel in der Autoindustrie.

Die Beschäftigung nähert sich wieder dem Vorkrisenniveau: In Kroatien, Lettland, Ungarn, Polen und Slowenien

ist dieses bereits wieder erreicht oder überschritten.

Die Corona-Krise hat dennoch Spuren hinterlassen: Die Unterbeschäftigung ist heute höher als vor der Pandemie.

Auch die Arbeitslosigkeit bleibt in vielen Ländern, insbesondere am westlichen Balkan, ein Problem. Gleichzeitig

herrscht in den Sektoren, die im Zuge der Krise expandiert haben, ein Mangel an Arbeitskräften. Das ist nicht nur

in den EU-Mitgliedern der Fall, sondern auch in Montenegro, Serbien und Russland. Die anziehende Inflation

macht sich auch in Osteuropa bemerkbar. Derzeit liegen die Inflationsraten in den meisten Ländern der Region

um 3 bis 4 Prozentpunkte höher als zu Beginn des Jahres. Dort, wo der Euro verwendet wird, ist der Inflations-

druck geringer. Angesicht der steigenden Inflation haben viele Notenbanken bereits mit Zinserhöhungen rea-

giert, weitere Zinsschritte dürften folgen. „Das Anziehen der Zinsschraube sollte auch die vielerorts überhitzten

22 wiiw (Oktober, 2021) unter:

https://wiiw.ac.at/erholung-uebertrifft-die-erwartungen-press-webinar-presentation-in-german-dlp-5962.pdf

Branchenreport.Kreditsektor.2022│ 15Sie können auch lesen