CDS - Spreads und Rating - JKU ePUB

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

CDS – Spreads und Rating

Eine Analyse des deutschsprachigen Finanzsektors

Diplomarbeit zur Erlangung des akademischen Grades

Mag. rer. soc. oec.

im Diplomstudium der Wirtschaftswissenschaften

Angefertigt am

Institut für betriebliche Finanzwirtschaft, Abteilung für Corporate Finance

Eingereicht von:

Sandra Kofler

Betreuer:

o. Univ. Prof. Mag. Dr. Helmut Pernsteiner

Mitbetreuerin:

Assist.-Prof. Mag. Dr. Eva Wagner

Linz, April 2015

I

Eidesstaatliche Erklärung

Ich erkläre an Eides statt, dass ich die vorliegende Diplomarbeit selbstständig und ohne

fremde Hilfe verfasst, andere als die angegebenen Quellen und Hilfsmittel nicht benutzt

bzw. die wörtlich oder sinngemäß entnommenen Stellen als solche kenntlich gemacht habe.

Die vorliegende Diplomarbeit ist mit dem elektronisch übermittelten Textdokument

identisch.

Linz, April 2015

II

I. Vorwort

Die vorliegende Diplomarbeit entstand im Rahmen meines Studiums der

Wirtschaftswissenschaften an der Johannes Kepler Universität Linz. Als Studentin liegt eine

meiner Spezialisierungen in der Betrieblichen Finanzwirtschaft. An diesem Institut wurde mir

erfreulicherweise auch dieses Thema zugesprochen. Insbesondere aufgrund der hohen

Bedeutung und Aktualität ist es sehr spannend, sich mit dieser Thematik auseinandersetzen

zu dürfen.

Ein großes Dankeschön gilt Herrn o. Univ. Prof. Mag. Dr. Helmut Pernsteiner und Frau

Assist.-Prof. Mag. Dr. Eva Wagner für die wissenschaftliche Betreuung dieser Diplomarbeit.

Ihre Anmerkungen und Hilfestellungen im Rahmen des Diplomandenseminars waren

äußerst hilfreich. Vor allem aufgrund der konstruktiven, persönlichen Gespräche konnte die

Arbeit letztlich in dieser Form entstehen.

Mein größter Dank gebührt meinem Freund Hansi. Er schenkt mir unglaubliches

Verständnis, gibt mir Kraft und Rückhalt. Danke für die hilfreichen und motivierenden

Diskussionen, die wertvollen Anregungen sowie die Unterstützung bei der

Datenbeschaffung. Schließlich möchte ich mich bei meinem Neffen Niklas besonders

bedanken, dessen Lachen mich immer wieder daran erinnert, wie stark die Sonne auch bei

Regenfall scheint.

III

II. Inhaltsverzeichnis

I. Vorwort ............................................................................................................................. II

II. Inhaltsverzeichnis ............................................................................................................ III

III. Abbildungsverzeichnis ................................................................................................... IV

IV. Tabellenverzeichnis ........................................................................................................ IV

V. Abkürzungsverzeichnis ................................................................................................... V

1 Einführung ........................................................................................................................ 1

1.1 Motivation und Ziel der Arbeit ..................................................................................... 1

1.2 Aufbau der Arbeit ........................................................................................................ 2

2 Der Credit Default Swap (CDS) ....................................................................................... 4

2.1 Struktur und Eigenschaften ......................................................................................... 4

2.2 Elemente der Vertragsgestaltung................................................................................ 7

2.2.1 Das Kreditereignis ................................................................................................ 9

2.2.2 Die Ausgleichszahlung ....................................................................................... 11

2.2.3 Der CDS-Spread ................................................................................................. 13

2.3 Historische Entwicklung ............................................................................................ 21

2.4 Der CDS-Markt .......................................................................................................... 23

2.4.1 Größe und Relevanz ........................................................................................... 23

2.4.2 Reform des CDS-Marktes .................................................................................. 28

2.4.3 Die Marktteilnehmer .......................................................................................... 30

2.4.4 Einsatzmöglichkeiten .......................................................................................... 33

2.5 Zusammenfassung CDS............................................................................................ 37

3 Das Rating ....................................................................................................................... 38

3.1 Rating als Emissionsvoraussetzung .......................................................................... 38

3.2 Definition und Grundlagen......................................................................................... 39

3.3 Globalisierung des Ratings ........................................................................................ 44

3.4 Kritik an Ratingagenturen .......................................................................................... 47

3.5 Informationswert von Credit Ratings ........................................................................ 50

3.5.1 Statischer Informationswert ............................................................................... 50

3.5.2 Dynamischer Informationswert .......................................................................... 51

3.5.3 Informationswert und Informationseffizienz von Ratings ................................... 51

3.6 Zusammenfassung Rating......................................................................................... 53

4 CDS-Spreads und Rating ............................................................................................... 54

5 Empirie ............................................................................................................................ 61

5.1 Einführung und Zielsetzung ....................................................................................... 61

5.2 Datengrundlage ......................................................................................................... 62

5.3 Konzeption und Methode .......................................................................................... 64

5.4 Ergebnisse................................................................................................................. 65

5.4.1 Zusammenhang zwischen CDS-Spreads und Rating ......................................... 65

5.4.2 Zusammenhang zwischen CDS- und Aktienmarkt ............................................. 72

6 Schlussbetrachtung und Ausblick ................................................................................ 77

VI. Literaturverzeichnis ........................................................................................................ 81

VII. Anhang ............................................................................................................................ 87

IV

III. Abbildungsverzeichnis

Abb. 1: Struktur eines Credit Default Swap ............................................................................. 5

Abb. 2: Die Entwicklung des CDS von 2004 bis 2013............................................................ 24

Abb. 3: Zwei bilaterale Kontrakte ohne Netting-Vereinbarung ............................................... 25

Abb. 4: Vier Parteien mit bilateralen Verträgen und Netting-Vereinbarungen ........................ 26

Abb. 5: Zwei mögliche Umsetzungsvarianten bei Trade Compression .................................. 27

Abb. 6: Funktion einer Zentralen Clearingstelle...................................................................... 28

Abb. 7: Top 10 Finanzreferenzschuldner weltweit ................................................................. 32

Abb. 8: Top 10 europäische Finanzreferenzschuldner............................................................ 33

Abb. 9: Motive für den Einsatz von CDS ................................................................................ 37

Abb. 10: Single-name CDS je Credit Rating von 2005 bis 2013 ............................................. 39

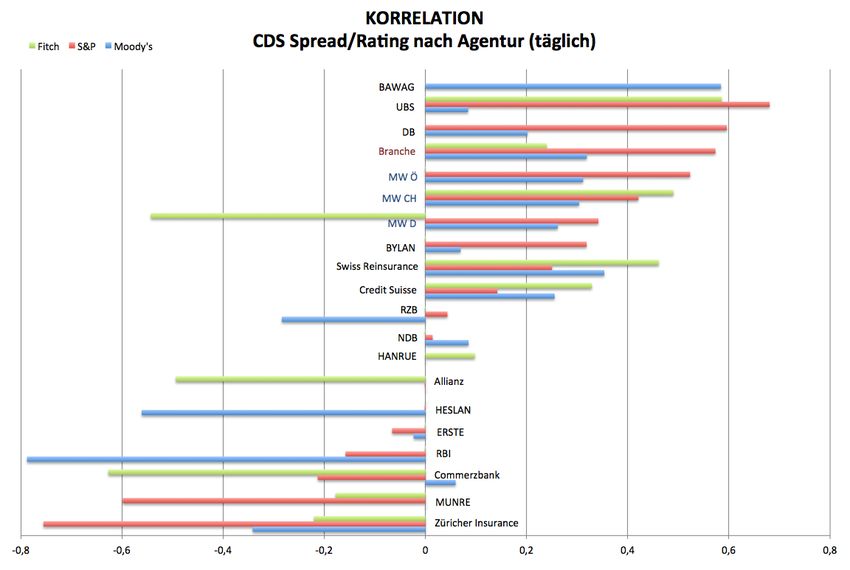

Abb. 11: Korrelation der täglichen CDS-Spreads und dem mittleren Rating .......................... 65

Abb. 12: Korrelation der täglichen CDS-Spreads und dem Rating je Agentur ........................ 66

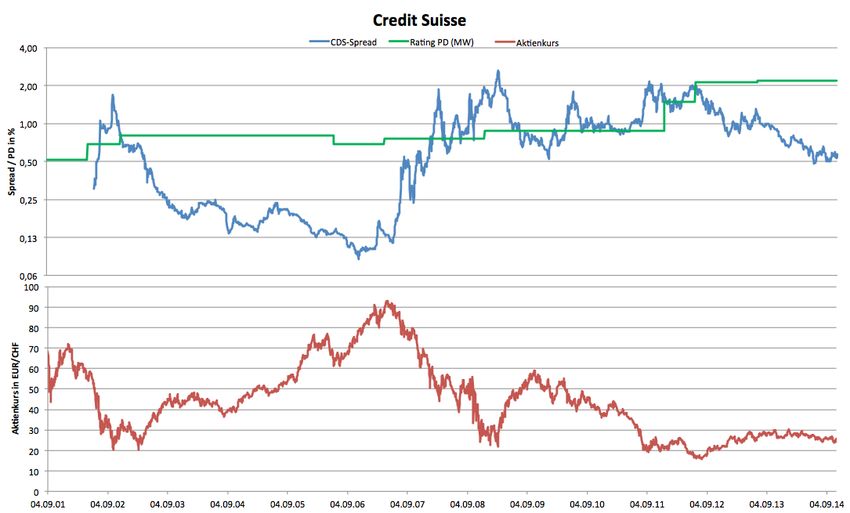

Abb. 13: CDS-Spread- und Aktienkurszeitreihen und die Ratinghistorie der UBS .................. 70

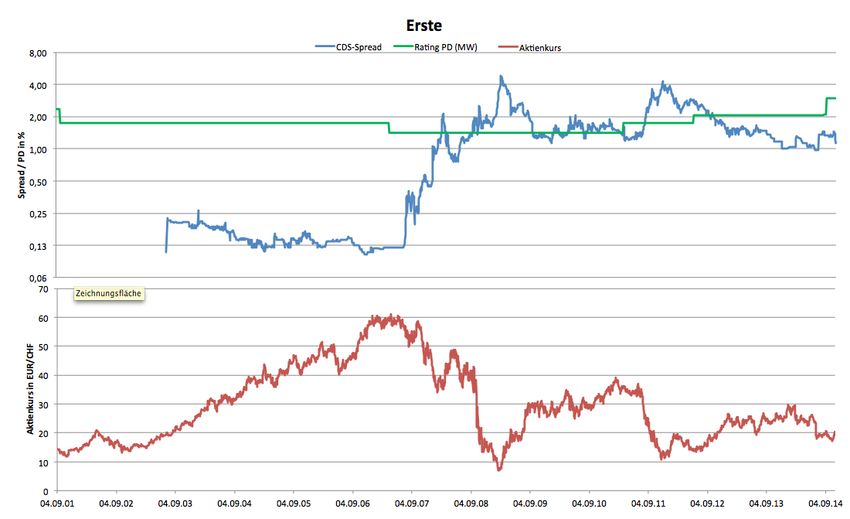

Abb. 14: CDS-Spread- und Aktienkurszeitreihen und

die Ratinghistorie der Erste Bank ............................................................................ 72

Abb. 15: Korrelation von täglichen Aktienkurse und CDS-Spreads ........................................ 73

Abb. 16: CDS-Spread- und Aktienkurszeitreihen und

die Ratinghistorie der Hannover Rück ..................................................................... 74

Abb. 17: CDS-Spread- und Aktienkurszeitreihen und

die Ratinghistorie der Credit Suisse ........................................................................ 75

IV. Tabellenverzeichnis

Tab. 1: Absicherung eines Credit Default Swap ..................................................................... 17

Tab. 2: Bedeutung und Rangfolge der Ratingsymbole der Big Three .................................... 42

Tab. 3: Kumulative Ausfallraten von S&P in Prozent von 1981-2013 ..................................... 55

Tab. 4: Kumulative Ausfallraten je Sektorzugehörigkeit in Prozent ........................................ 56

Tab. 5: Zusammenfassender Überblick der empirischen Studien .......................................... 60

Tab. 6: Übersicht der Finanzinstitute für die empirische Analyse .......................................... 63

Tab. 7: Regionen- und Branchen-Korrelationsergebnisse auf Basis unterschiedlicher

Beobachtungsintervalle .............................................................................................. 68

Tab. 8: Gegenüberstellung CDS-Spreads und annualisierte Aktienvolatilität ......................... 76

Tab. 9: Korrelation der Zeitreihen Aktienrendite/CDS-Spread-Veränderung und

Aktienkurse/CDS-Spread für den Untersuchungszeitraum 01.10.2004-31.10.2014... 77

Tab. 10: Aufschlüsselung des Ratings der untersuchten Unternehmen ................................ 87

Tab. 11: Aufschlüsselung der CDS-Daten; Börsennotierung und Zusatzinformationen ......... 88

Tab. 12: Aggregierte Ratings der Ratingagenturen ................................................................ 89

V

V. Abkürzungsverzeichnis

Abb. Abbildung

BCBS Basel Committee on Banking Supervision

BIS Bank for International Settlements

BIZ Bank für Internationalen Zahlungsausgleich

BP Basispunkte

bzgl. bezüglich

bzw. beziehungsweise

BYLAN Bayerische Landesbank Girozentrale

CCP Central Counterparty, zentrale Gegenpartei

CH Schweiz

CHF Schweizer Franken

CRARA Credit Rating Agency Reform Act

CDO Collateralized Debt Obligation

CLO Collateralized Loan Obligation

CDS Credit Default Swap

D Deutschland

DB Deutsche Bank

DC Determination Committees

d.h. das heißt

ECAI External Credit Assessment Institution

EMEA Europa, Mittlerer Osten und Afrika

EMIR European Market Infrastructure Regulation

ESMA Europäische Wertpapier- und Marktaufsichtsbehörde

EU Europäische Union

EUR Euro

f. folgende

ff. fortfolgende

FRN Floating Rate Note

FSF Financial Stability Forum

HANRUE Hannover Rück

HESLAN Landesbank Hessen-Thüringen

i.A.a. in Anlehnung an

VI

i.H.v. in Höhe von

IMM International Monetary Market

IOSCO International Organization of Securities Commissions

ISDA International Swaps and Derivatives Association

IWF Internationale Währungsfonds

Kap. Kapitel

m.E. meines Erachtens

Mio. Millionen

Mrd. Milliarden

MUNRE Münchner Rück

MW Mittelwert

NDB Norddeutsche Landesbank Girozentrale

NRSRO Nationally Recognised Statistical Rating Organization

o.S. ohne Seite

o.V. ohne Verfasser

OTC Over the Counter

Ö Österreich

RBI Raiffeisen Bank International

RZB Raiffeisen Zentralbank

SCDS Sovereign Credit Default Swap

SEC Securities and Exchange Commission

S&P Standard & Poor’s

Tab. Tabelle

TR Transaktionsregister

u.a. unter anderem

USD United States Dollar

Vgl. Vergleiche

1

1 Einführung

1.1 MOTIVATION UND ZIEL DER ARBEIT

Die Entwicklung neuartiger derivativer Finanzinstrumente zum Transfer von Kreditrisiken

durch US-amerikanische Banken löste Mitte der 1990er Jahre bis dahin bekannte

1

Instrumente wie Kreditverkäufe und Kreditverbriefungen ab. Im Zuge des

Bedeutungsgewinnes von Kreditderivaten innerhalb der letzten 10 bis 15 Jahre entwickelten

sich Kreditrisiken zu formbaren Handelsinstrumenten, welche neben dem zielgerichteten

und bedarfsorientierten Einsatz den Vorteil der Loslösung von primären Kreditbeziehungen

tragen.2 Insbesondere der Credit Default Swap (CDS), weil er die substanziellste Form der

Kreditderivate darstellt, sei in diesem Zusammenhang besonders hervorgestrichen. Er ist

auch Mittelpunkt dieser Arbeit.

Das in den Folgejahren eingesetzte rasante Wachstum des CDS-Marktes führte zudem zu

signifikanten Änderungen in der Schuldner-Gläubiger Beziehung. 3 Vor allem seitens der

Banken und Versicherungsinstitute wurden CDS Teil eines flexibleren Geschäftsmodells. So

fanden CDS nicht nur wegen ihrer originären Möglichkeit des simplen Kreditrisikotransfers

Einzug, sondern wurden im Zeitverlauf verstärkt zu Handelszwecken verwendet. Doch die

vermehrte Verwendung deckte auch bis dahin verborgene Probleme des CDS-Geschäftes

auf und lies die Kritik an der Intransparenz und der fehlenden Standardisierung auf einem

kaum regulierten Markt lauter werden. Das im Zuge der Finanzmarktkrise 2007/08 erhöhte

Risikobewusstsein kann als Auslöser für die sowohl auf politischer als auch regulatorischer

Ebene initiierten Reformbestrebungen betrachtet werden. Die Angst vor immanenten

Systemrisiken wurde angesichts der starken Vernetzung der Marktteilnehmer durch das in

den Jahren rasant angestiegene CDS-Bruttonominalvolumen und den damit assoziierten

Gegenparteirisiken verstärkt. Die staatliche Rettung des US-Versicherers AIG (American

International Group) und der Zusammenbruch von Lehman Brothers sind nur zwei bekannte

Beispiele, welche die Markteffizienz in Frage stellten und die Debatten um eine Regulierung

und Neuordnung der CDS-Märkte verschärften. Insbesondere die Einführung einer zentralen

Clearingstelle wurde als Lösung zur Förderung der Transparenz und des Abbaus des

Kontrahentenrisikos verfolgt.4

Die Übertragung des Kreditrisikos an einen Dritten mittels CDS ist aber auch mit Kosten

für den Risikoverkäufer verbunden. Diese Kosten entsprechen einer periodisch zu leistenden

1

Vgl. Hartmann-Wendels, 2008, 297 ff.

2

Vgl. Norden, 2004, 2, 193.

3

Vgl. Bolton/Oehmke, 2010, 1.

4

Vgl. Droste, 2009, 2; Weistroffer, 2010, 3.

2

Prämie, dem sogenannten CDS-Spread. Er entspricht der Markteinschätzung bezüglich der

Ausfallwahrscheinlichkeit des Referenzschuldners. An dieser Stelle wird an das Rating

geknüpft. Denn während der CDS-Spread den Marktpreis für das Kreditrisiko abbildet,

spiegelt das Rating die Bonitätsbeurteilung der Ratingagentur zur einfacheren

Kommunikation in Form einer Buchstaben-Ziffern-Kombination wider. Diese Benotung von

Unternehmen durch Ratingagenturen kann ebenso wie die Höhe des Spreads als

Wahrscheinlichkeit der Unternehmensinsolvenz interpretiert werden. Ratings genießen trotz

anhaltender Kritik am intransparenten Ratingprozess, der Vormachtstellung der drei größten

Agenturen und der mangelnden Aktualität und Objektivität großes allgemeines Ansehen.

Dennoch wird dessen Informationswert aufgrund des Zeitverzugs und der bereits

vorhandenen Markteinschätzungen durch CDS-Spreads häufig in Frage gestellt. Ob aber

trotzdem ein positiver Zusammenhang zwischen CDS-Spread und Rating besteht, wird

vielfach in Literatur und Praxis untersucht. Das ist auch primäres Ziel der empirischen

Untersuchung vorliegender Diplomarbeit. Mit Fokus auf den deutschsprachigen

Finanzsektor, dem Bank- und Versicherungsinstitute der Schweiz, Deutschland und

Österreich zugeordnet werden, schließen sich vorliegende Untersuchungsergebnisse an

bisherige theoretische und empirische Ausführungen bezüglich eines positiven

Zusammenhangs von CDS-Spreads und Rating an. Weil das steile Wachstum des Marktes

bis 2007 ebenso wie die Finanzkrise 2007/08 und ihre Nachwirkungen analysiert werden,

ergibt sich ein umfangreiches Bild. Auch das Ziel einen Vergleich zwischen CDS- und

Aktienmarkt herzustellen, bietet weitere Erkenntnisse hinsichtlich der Effizienz des Marktes

für Kreditausfallversicherungen.

1.2 AUFBAU DER ARBEIT

Nach einer Einführung beschäftigt sich Kapitel 2 mit der grundlegenden Definition des

Begriffes Credit Default Swap. Es werden wesentliche Strukturmerkmale und

Charakteristika des Instruments herausgearbeitet und die zentralen Elemente der

Vertragsgestaltung diskutiert. Daran anschließend wird die historische Entwicklung näher

beleuchtet und auf den CDS-Markt hinsichtlich Größe und Marktteilnehmer,

Reformbestrebungen und Einsatzmöglichkeiten des CDS eingegangen.

Kapitel 3 widmet sich dem Rating und seiner Rolle als Emissionsvoraussetzung.

Nachdem die Definition des Begriffes erfolgte und Eigenschaften des Ratings skizziert

wurden, werden Entwicklungsschritte des Ratings besprochen und Kritik an den

Ratingagenturen geübt. Die Erläuterung des Informationswertes von Credit Ratings dient als

Grundlage für das nächste Kapitel.

3

In Kapitel 4 wird der in der Arbeit im Zentrum stehende Zusammenhang von CDS-

Spreads und Rating behandelt. Es werden eingangs theoretische Annahmen formuliert und

eine Reihe empirischer Studien zu diesem Thema vorgestellt.

In Kapitel 5 erfolgt die empirische Analyse des Zusammenhangs von CDS-Spreads und

Rating. In der Erhebung werden sechzehn deutschsprachige Unternehmen des

Finanzsektors für den Zeitraum 04.09.2001 – 31.10.2014 untersucht. Ergänzend wird der

Zusammenhang des CDS- und Aktienmarktes analysiert.

Kapitel 6 fasst schließlich die wesentlichen Ergebnisse der theoretischen und

empirischen Arbeit zusammen.

Zu Gunsten einer einfacheren Lesbarkeit und Verständlichkeit wurde in dieser Diplomarbeit

auf geschlechterspezifische Formulierungen verzichtet. Die jeweiligen inhaltlichen Aussagen

beziehen sich aber gleichermaßen auf Frauen und Männer.

4

2 Der Credit Default Swap (CDS)

2.1 STRUKTUR UND EIGENSCHAFTEN

Der Credit Default Swap ist das am meisten gehandelte Kreditderivat5 am Markt und

verkörpert die einfachste und quantitativ bedeutendste Form.6

Ein Credit Default Swap bezeichnet einen Over-the-Counter-Kontrakt zwischen zwei

Vertragspartnern, dem Sicherungsnehmer (Protection Buyer, Risikoverkäufer) und dem

7

Sicherungsgeber (Protection Seller, Risikokäufer). Dabei verpflichtet sich der

Sicherungsgeber während der Kontraktlaufzeit eine Ausgleichszahlung (Credit Event

Payment) an den Sicherungsnehmer zu entrichten, für den Fall des Eintritts eines vorab

vereinbarten Kreditereignisses (Credit Event) auf Seiten des Schuldners des

Referenzaktivums (Underlying).8 Ein Credit Default Swap kann somit, vereinfacht dargestellt,

als eine Versicherung verstanden werden, bei der der Käufer des CDS die Möglichkeit hat,

das reine Ausfallrisiko komplett an den Versicherer (Verkäufer von Protection) abzutreten,

nicht jedoch die Forderung an sich.9

Der Preis für diese Versicherungsleistung ist in Form einer periodisch zu leistenden

Prämie fällig.10 Der Sicherungsnehmer ist somit in Abhängigkeit von der Laufzeit zu einer

regelmäßigen Zahlung einer Risikoprämie, dem sogenannten CDS-Spread, an den

Sicherungsgeber verpflichtet.11

Nachfolgende Abbildung veranschaulicht vereinfacht die Beziehung zwischen den an

einem CDS involvierten Parteien.

5

Kreditderivate sind derivative Finanzinstrumente, die es erlauben, Kreditrisiken separiert von den anderen, mit der zugrunde

liegenden Kreditposition verbundenen Risiken, handelbar zu machen. Charakteristisch ist die Abhängigkeit ihres Wertes von der

Wertentwicklung eines Referenzaktivums. Vgl. Becker/Peppmeier, 2011, 343; Rudolph et al., 2012, 65.

6

Vgl. Deutsche Bundesbank, 2004, 44; Wagner, 2008, 21.

7

Vgl. Schiemert, 2011, 7.

8

Vgl. Rudolph et al., 2012, 74.

9

Vgl. Lüdemann, 2010.

10

Vor der Einführung eines standardisierten Fix-Kupons 2009, gab es auch die Möglichkeit zur Leistung einer einmaligen

Prämie. Erfolgte die Prämienzahlung eines Credit Default Swap nicht periodisch, sondern einmalig, verlor das Kreditderivat

ihren typischen Charakter als Swap und wurde somit in der Literatur vermehrt auch Credit Default Option genannt. Vgl. Kern,

2003, 10; Cremers/Walzner, 2007, 20; Steiner/Bruns/Stöckl, 2012, 582. Aufgrund des grundsätzlichen Merkmals eines Swap

als unbedingtes Termingeschäft mit einem symmetrischen Risikoprofil, welches vordefinierte, gegenseitige, periodische

Zahlungen voraussetzt, erscheint die Bezeichnung des CDS als Option – unabhängig der zeitlichen Festlegung bzgl. der

Prämienzahlung – durchaus legitim, da es sich beim CDS vielmehr um ein asymmetrisches Risiko- und Zahlungsprofil mit

optionalem Charakter handelt. Vgl. Hanker, 2000, 73; Kern, 2003, 10. Trotz Optionscharakter weist der Credit Default Swap

letztlich vorwiegend Parallelen zu einem Versicherungsprodukt auf und kann am ehesten als Ausfallversicherung beschrieben

werden. Vgl. Wagner, 2008, 25.

11

Vgl. Martin/Reitz/Wehn, 2013, 35.

5

Prämie

keine Ausgleichszahlung

Sicherungsgeber kein Credit Event Sicherungsnehmer

Credit Event Ausgleichszahlung

abzusichernde

Kreditbeziehung

Referenzschuldner

Abb. 1: Struktur eines Credit Default Swap12

Im Gegensatz zur Vergabe von Krediten setzt die bloße Übertragung des

13

unsystematischen, adressenspezifischen Ausfallrisikos bei CDS-Geschäften kein

Einverständnis seitens des Schuldners voraus, da der abzusichernde Schuldtitel selbst beim

Sicherungsnehmer verbleibt. Die Transferierung des Ausfallrisikos kann als losgelöst von

einer ursprünglichen vertraglichen Kreditbeziehung zwischen dem Sicherungsnehmer und

dem Referenzschuldner betrachtet werden. 14 Dennoch beeinflusst es im Falle einer

finanziellen Notlage die Schuldner-Gläubiger Beziehung, da es teilweise oder vollständig die

Kontrollrechte des Sicherungsnehmers von seinen Cashflow-Rechten separiert. 15 In der

Regel handelt es sich bei dem Referenzschuldner, dessen Ausfallrisiko abgesichert werden

soll, um ein Nichtfinanzunternehmen, eine Bank oder einen Staat.16

Klares Abgrenzungsmerkmal zum Versicherungsvertrag ist, dass CDS täglich gehandelt

werden und der Spread das Ausfallrisiko des Referenzschuldners gegenwartsnah abbildet.17

CDS werden für Anleihen, Bankkredite und Kreditportfolios18 als Referenzaktiva entworfen

und öffentlich begeben.19 Für den Abschluss eines CDS ist allerdings die Existenz eines

Grundgeschäfts vollkommen irrelevant. 20 In diesem Zusammenhang wird oftmals der

Ausdruck naked CDS bzw. ungedeckter CDS verwendet. Naked CDS bezeichnet den Kauf

eines Kreditausfallsschutzes ohne dass der Käufer dem zugrundeliegenden Kreditrisiko

ausgesetzt ist bzw. ohne dass er das Referenzaktivum besitzt. Er versucht, aus

12

I.A.a. Steiner/Bruns/Stöckl, 2012, 581; Rudolph et al., 2012, 75.

13

Vgl. Becker/Peppmeier, 2011, 346.

14

Vgl. Burghof/Henke, 2005, 43; Cremers/Walzner, 2007, 20.

15

Tatsächlich gibt es Befürchtungen, dass diese Trennung Anreize schafft, dass der Sicherungsnehmer eines CDS bzw. der

Kreditgeber den Referenzschuldner in die Insolvenz drängt. Vgl. Bolton/Oehmke, 2010, 1 ff. Für eine nähere Ausführung siehe

Kap. 2.4.4 und 4.

16

Vgl. Avdjiev/Wooldridge, 2014, 12.

17

Vgl. Wagner, 2008, 25.

18

Vorausgesetzt es liegt ein Portfolio aus Krediten als Referenzaktivum vor, wird der CDS in seiner speziellen Ausprägung als

Basket Credit Default Swap bezeichnet. Vgl. Cremers/Walzner, 2007, 21.

19

Vgl. Rudolph et al., 2012, 74.

20

Vgl. Wagner, 2008, 22.

6

Bewertungsunterschieden zwischen CDS und Anleihe Gewinne zu schlagen, oder spekuliert

auf eine Verschlechterung des Ausfallrisikos des Referenzschuldners.21

Vielfach wird mit einem CDS auf den sogenannten Single-name CDS verwiesen. Dieser

stellt die am häufigsten gehandelte Form des CDS dar und meint, dass ein potenzielles

Credit Event – im Gegensatz zu Multi-Name CDS22 – ausschließlich von einem einzigen

Referenzaktivum abhängig ist.23

Die Absicherungsqualität eines CDS wird schließlich durch das Kontrahentenrisiko des

Sicherungsgebers und seine Korrelation mit dem Referenzschuldner beeinflusst. 24 Der

Sicherungsnehmer kann das Risiko des Ausfalles des Referenzschuldners nicht eliminieren,

tauscht jedoch mit dem Kauf der Kreditausfallsabsicherung das vergleichsweise größere

Kreditrisiko aus der Forderung gegen das entsprechend kleinere Risiko, dass Schuldner und

25

Sicherungsgeber ausfallen. Mittels eines CDS wird somit nicht nur die

Ausfallwahrscheinlichkeit des Schuldners des Referenzaktivums sondern auch die des

Sicherungsgebers übernommen (Double Default Risk).26 Der Sicherungsgeber ist mit dem

Kontrahentenrisiko des Sicherungsnehmers in Höhe der noch ausstehenden Zahlungen

konfrontiert.27

21

Vgl. Weistroffer, 2010, 18. Eine genauere Ausführung bzgl. der Motive für den Einsatz von CDS wird in Kap. 2.4.4 gefunden.

22

Dementsprechend bezieht sich der Cash-Flow eines Multi-Name Kontraktes mindestens auf zwei Referenzeinheiten.

Überdies ist es durchaus denkbar, statt der Bündelung mehrerer Single-name Kontrakte zu einer Referenzeinheit, CDS-Indizes,

wie beispielsweise den iTraxx zu verwenden. Vgl. Meine, 2011, 11 f. Es wird von einem Index CDS gesprochen, welcher auf

einen Index von bis zu 125 einzelnen Referenzschuldnern zurückgreift. Für den Fall, dass ein Unternehmen des Indizes ausfällt,

erhält der Sicherungskäufer eine Ausgleichszahlung. Es ergibt sich ein − um den ausgefallenen Schuldner − reduzierter

Nominalwert. Der Vollständigkeit halber wird hier ebenso der tranchierte Index CDS (Collateralised Debt Obligation, CDO)

angeführt. Dabei handelt es sich um synthetische, forderungsbesicherte Schuldverschreibungen basierend auf einem CDS-

Index. Bei einer CDO-Emission wird das Kreditrisiko eines Pools von Vermögenswerten an Investoren verkauft. Die im

Gegenzug erhaltenen Forderungen werden einer Rangfolge zugeordnet. Dadurch entstehen unterschiedliche Tranchen von

Schuldverschreibungen: eine oder mehrere Investment Grade-Tranchen und eine, mit dem höchsten Risiko ausgestattete

Eigenkapitaltranche (First-Loss-Position). Vgl. Amato/Gyntelberg, 2005, 85 f; Weistroffer, 2010, 7.

23

Vgl. Meine, 2011, 11

24

Vgl. Norden, 2004, 21. Während mit einem CDS-Geschäft die eine Vertragspartei ihre Kreditrisiken absichern kann, wird der

Gegenpartei ein einfacher Zugang zum Kreditgeschäft ermöglicht. Durch die Beteiligung mindestens zweier Parteien birgt ein

CDS-Geschäft neben dem Kreditrisiko auch das Gegenparteirisiko. Dabei handelt es sich um das Risiko, dass einer der beiden

Vertragspartner mit der Zahlungsunfähigkeit konfrontiert wird. Der mögliche Umstand des Ausfalls einer Partei resultiert aber

nicht zwangsläufig in einen Verlust für die übrige Vertragsseite, da diese seinen Gegenüber ersetzten kann. Grundsätzlich wird

der Verlust bei Ausfall einer Gegenpartei (und Solvenz des Referenzschuldners) mit den Kosten der Wiederbeschaffung

gleichgesetzt. Somit kann der Verlust je nach Wiederbeschaffungswert erheblich variieren. Lediglich für den Fall, dass sowohl

Sicherungsgeber als auch Referenzschuldner zeitgleich ausfallen, ist der Sicherungsnehmer gezwungen einen

dementsprechend hohen Verlust einzustecken, welcher hingegen wiederum um eventuell verwertbare Sicherheiten gemindert

wird. Zum Zeitpunkt des Vertragsabschlusses ist der Preis (Marktwert) eines CDS nahe Null. Die Summe der CDS-Prämien

kommen dem Barwert des erwarteten Verlustes gleich. Wenn sich nun das zugrundeliegende Kreditrisiko während der Laufzeit

ändert, bewirkt dies eine Anpassung des Marktwertes, wovon die Vertragspartner gegensätzlich betroffen sind. Trotz der

prinzipiell unterschiedlichen Bedeutung besteht zwischen Kredit- und Gegenparteirisiko eine Wechselwirkung. Folgendes

Szenario erläutert die gegenseitige Abhängigkeit. Eine Senkung der Bonität des Referenzschuldners hat asymmetrischen

Einfluss auf beide Vertragsparteien. Denn einerseits steigt der Marktwert für den Sicherungsnehmer, während auf der anderen

Seite der Marktwert für den Sicherungsgeber gleichermaßen sinkt. Dies hat zur Folge, dass der potentielle Verlust

(Wiederbeschaffungskosten) für den Sicherungsnehmer zunimmt, und sich unterdessen das Ausfallrisiko des

Sicherungsgebers aufgrund verschlechterter Kreditrisiken erhöht. Vgl. Weistroffer, 2010, 11 f.

25

Vgl. Cremers/Walzner, 2007, 20.

26

Vgl. Hauser, 2013, 48.

27

Vgl. Becker/Wolf, 2005, 447.

7

Der Risikokauf durch den Sicherungsgeber mittels CDS ist mit einer fremdfinanzierten

long Position in eine variabel verzinsliche Schuldverschreibung (floating rate note, FRN) des

Referenzaktivums gleichzusetzen. Ebenso wie FRN bilden auch CDS-Preise Veränderungen

im Kreditrisiko ab. Insofern wird angenommen, dass bei Vernachlässigung des

Kontrahentenrisikos und anderen Marktreibungen, die CDS Prämie mit der Aktienrendite

vergleichbar ist und die periodisch zu leistenden Zahlungen an den Sicherungsnehmer den

asset swap spreads entsprechen.28

Vorteil eines CDS ist unter anderem die Möglichkeit, sich unabhängig voneinander gegen

Zins- und Kreditrisiken abzusichern. Hinzu kommt, dass, anders als bei Kreditverbriefungen,

der Sicherungsgeber zu keiner Vorfinanzierung der Risiken verpflichtet ist. Des Weiteren

gestatten CDS dem Kreditgeber, das Risikoprofil seines Portfolios anzupassen, ohne die

Kundenbeziehung aufheben zu müssen.29

2.2 ELEMENTE DER VERTRAGSGESTALTUNG

CDS sind Teil des OTC-Marktes und werden nicht an einer organisierten Börse gehandelt.

Einen Leitfaden für rechtliche und inhaltliche Einzelheiten der CDS- Vertragsabwicklung bietet

die International Swaps and Derivatives Association (ISDA).30 Seit 1998 existieren für den Credit

Default Swap Standards der ISDA, deren vorgefertigter Konditionen sich Vertragspartner in der

Praxis häufig bedienen, um rechtliche und dokumentarische Unsicherheiten bei der

internationalen Abwicklung von CDS Kontrakten zu minimieren und die Durchsetzbarkeit von

Forderungen zu erleichtern.31

Die genormten Kontraktspezifikationen der ISDA sind im generellen Rahmenvertrag

(Master Agreement) vorformuliert und können um einen individualisierten Anhang

(Schedule) ergänzt werden. Den Definitionen liegt wiederum ein Muster zur schriftlichen

Bestätigung (Confirmation) der Einzeltransaktionen bei.32 Einmal von den Vertragspartnern

unterzeichnet, dient das ISDA Master Agreement als Vertrag, unter dem alle zukünftigen

OTC-Geschäfte hervorgehen.33

28

Vgl. International Organization of Securities Commissions, 2012, 3.

29

Vgl. Weistroffer, 2010, 5.

30

Vgl. Augustin et al., 2014, 8.

31

Vgl. Neske, 2005, 56; Wagner, 2008, 25. Im Zuge der Standardisierung der Dokumentation wurde ein erstaunlicher Anstieg

des Einsatzes vor allem dieser Kreditderivate erreicht. Demnach bedienen sich mehr als 90% aller Marktteilnehmer bei

Vertragsabschluss diesem ISDA-Rahmenvertrag und der ISDA Credit Derivates Definitions. Vgl. Bomfim, 2005, 26. Gleichzeitig

bedeutet die Standardisierung eine Reduzierung des der Vorbereitung nötigen Aufwandes und die Ersparnis von

Verhandlungskosten. Vgl. Bomfim, 2005, 26; Neske, 2005, 57.

32

Vgl. Bomfim, 2005, 26; Hauser, 2013, 68 f.

33

Vgl. Mengle, 2007, 8.

8

Bereits 1999 und 2003 wurden überarbeitete Versionen der Standarddokumentation

veröffentlicht, um der Vertragsgestaltung mehr Transparenz einzuräumen.34 Als 2009 die

Finanzkrise zu einem Big Bang in Nordamerika und daraufhin zu einem Small Bang in Europa

für CDS führte, mündeten diese Ereignisse im selben Jahr sowohl in Vertragsergänzungen

35

der ISDA-Regelungen als auch in neuen Handelskonventionen. Im Zentrum der

Anpassungen stand die Einführung des zentralen Clearings durch Zentrale Gegenparteien

(Central Counterparty, CCP). Marktweite Reformen sollten diese Standardisierung

vorantreiben: die Einführung der Credit Derivatives Determination Committees (DC), die

Festlegung des Auktionsverfahrens bei Eintritt eines Credit Event (hardwiring of auction), der

Entfall des Restructuring als Credit Event für nordamerikanische Kontrakte, die

Neubestimmung bezüglich der Kreditrisikoübertragung vom Sicherungsnehmer auf den

Sicherungsgeber (rolling event effective date), die Ablösung der Par Spreads durch fixe

Prämien und Upfront-Zahlungen (fixed cupons) und die Neubehandlung der ersten

Kuponzahlung (standardisation of accruals).36

Die ISDA implementierte 2009 regionale DC, welche als Entscheidungsgremien in

Amerika, Asien, Australien/Neuseeland, EMEA (Europa, Mittlerer Osten und Afrika) und

Japan eingesetzt werden, um die Erhöhung der Rechtssicherheit und die

Abwicklungsgeschwindigkeit unter anderem bei Vertragsabwicklungen, CDS Auktionen und

Kredit- oder Nachfolgeereignissen voranzutreiben.37

Die im Oktober 2014 in Kraft getretenen, überarbeiteten, allgemeinen

Begriffserläuterungen (2014 ISDA Credit Derviates Definitions) lösten die bis dahin gültigen

2003 ISDA Credit Derivates Definitions ab. Neben der Ergänzung völlig neuer Regelungen

wurden überdies Teile bisheriger Bestimmungen modifiziert und an historisch bedingte

Gegebenheiten angepasst. Die grundlegend überarbeitete Version von 2014 für CDS

Verträge stärkt den Versicherungscharakter des Instruments und ist eine Antwort auf die in

den letzten Jahren – insbesondere in Verbindung mit der Finanzkrise und daraus

resultierenden Regulierungsanforderungen – aufgetretenen Herausforderungen am CDS-

Markt.38

Der Standardkontrakt für Credit Default Swaps beinhaltet eine Auflistung aller Rechte und

Pflichten der Parteien und diskutiert wesentliche Bestandteile des CDS wie den

Nominalbetrag, die Laufzeit, den Referenzschuldner bzw. Referenzwert, den Starttag und

34

Vgl. Neske, 2005, 56 f.

35

Vgl. Martin/Reitz/Wehn, 2014, 38. Der 8. April 2009 geht als Tag des Big Bang am CDS-Markt hervor. So führten CDS-

Kontrakte aufgrund ihrer Ausgestaltung und Handelsform zu weitreichenden Veränderungen am Markt für CDS. Vgl. Casey,

2009, 60. Infolge wird auch von einem Small Bang für CDS auf europäischer Ebene gesprochen. Es teilte dieselben Probleme,

die auch zum Big Bang führten und mündete in eine auf europäische Verhältnisse angepasste Reform.

36

Vgl. Casey, 2009, 60; Droste, 2009, 2 f.

37

Vgl. Martin/Reitz/Wehn, 2014, 38.

38

Vgl. ISDA, 2014, 3; Felsenheimer, 2013, 1 f.

9

die Fälligkeit, das Credit Event, den Ausgleich im Falle eines Defaults und die Prämie.39

Letztere drei werden im Anschluss näher beleuchtet.

2.2.1 Das Kreditereignis

Die Bestimmung des zahlungsauslösenden Kreditereignisses wird vor Abschluss der

Transaktion von beiden Vertragspartnern ausverhandelt. Dabei dienen die von der ISDA in

den Rahmenverträgen vorformulierten Credit Events als verbreitete Grundlage für

Vertragsverhandlungen. Als ausschlaggebend für den Eintritt einer Ausgleichszahlung

werden in Artikel IV der 2003 ISDA Credit Derivatives Definitions folgende sechs Ereignisse

gelistet:40

• Bankruptcy: Insolvenz des Referenzschuldners aufgrund Überschuldung oder

Zahlungsunfähigkeit

• Failure to Pay: Zahlungsausfall nach Fristablauf. Zins- und Tilgungszahlungen werden

ab einer bestimmten Mindestgrenze nach Fristablauf für eine oder mehrere

Verbindlichkeiten nicht beglichen.

• Obligation Acceleration: Infolge von Verzug von anderen Geldleistungspflichten des

Referenzschuldners werden Verbindlichkeiten ab einer bestimmten vertraglich

vereinbarten Mindesthöhe vorzeitig fällig gestellt.

• Obligation Default: Ein Verbindlichkeitsverzug ab einer vertraglich festgelegten

Mindesthöhe begründet den vorzeitigen Ausfall des zugrunde liegenden

Referenzaktivums.

• Repudiation/Moratorium: Bewusste Unterlassung bzw. Nichtanerkennung von

Zahlungsverpflichtungen staatlicher Schuldner.

• Restructuring: Restrukturierung/Umschuldung. Prolongation der

Vertragsbeziehungen, Reduktion des festgelegten Kreditzinses oder der Summe der

Rückzahlung, Stundung von Zins- und/oder Tilgungszahlungen, Rangrücktritt,

Währungsänderung.

Hinsichtlich Art und Ausmaß der Absicherung im Falle einer Restrukturierung sind

vier vertragliche Regelungen zu unterscheiden und im CDS-Kontrakt zu

spezifizieren:41

o Alte Umschuldungsklausel von 1999 (full restructuring, FR)

Hierbei gelten die Umschuldungsdefinitionen der ISDA aus dem Jahr 1999,

39

Vgl. Bomfim, 2005, 69; Wagner, 2008, 26; Martin/Reitz/Wehn, 2014, 36 f.

40

Vgl. Wagner, 2008, 27; für nachfolgende Ausführungen vgl. Neske, 2005, 57; Rudolph et al., 2012, 71.

41

Vgl. Packer/Zhu, 2005, 100 ff.

10

wonach jede Art der Restrukturierung ein Kreditereignis auslöst. Lieferbar

sind sämtliche Titel mit einer Laufzeit von bis zu 30 Jahren.

o Modifizierte Umschuldungsklausel von 2001 (modified restructuring, MF)

Einführung einer Beschränkung auf zu liefernden Titel mit einer Restlaufzeit

von höchstens 30 Monaten nach Ablauf des CDS-Vertrages. Damit soll

opportunistisches Verhalten auf Seiten des Sicherungsnehmers im Falle von

Umschuldungsvereinbarungen ohne Verlustpotenzial eingegrenzt werden.

o 2003 weiter angepasste Umschuldungsklausel (modified-modified

restructuring, MM)

Die Restlaufzeit der zu liefernden Vermögenswerte bei umgeschuldeten

Anleihen darf 60 Monate nicht überschreiten und muss bei allen

verbleibenden Anleihen unter 30 Monate ergeben.42

o Keine Umschuldung -Klausel (no restructuring, NR)

Restrukturierung wird nicht als Kreditereignis anerkannt.

Im Zuge des Big Bang von 2009 stellt Restrukturierung in den

nordamerikanischen Kontrakten (Standard North American Corporate

Contract, SNAC) seit 2009 kein Kreditereignis mehr dar. Dieser Umstand

bewirkt insbesondere eine einfachere Abwicklung in Hinsicht auf

durchzuführende Auktionen. In europäischen Verträgen (Standard European

Corporate Contract, STEC) zählt Restrukturierung weiterhin zu den

Kreditereignissen. Grund dafür liegt insbesondere in den

Rahmenvereinbarungen von Basel II, wonach einer Anerkennung im

regulatorischen Eigenkapital bei einem mit einem CDS abgesicherten Kredit

nur zugestimmt wird, wenn Restrukturierung als Kreditereignis erfasst wird.

Ansonsten bestehe für Single-name CDS lediglich eine

eigenkapitalentlastende Anerkennung in Höhe von 60 Prozent.43

In Bezug auf die neuesten Adaptierungen des zugrundeliegenden Rahmenwerks, den

2014 ISDA Credit Derivatives Definitions, wurde die Liste der Credit Events um folgenden

Punkt erweitert.

Als eine Ausgleichszahlung auslösendes Kreditereignis werden nunmehr auch die durch

staatliche Eingriffe bei Banken (als Referenzschuldner) erzwungenen Verluste bezeichnet

(Governmental Intervention, GI).44 Darunter werden Maßnahmen, welche für den Gläubiger

einen ökonomischen Nachteil ergeben, subsummiert. Etwa der Aufschub von

Zinszahlungen, die reduzierte Tilgung oder der geringere Rückzahlungsbetrag sowie die

42

MM hat sich als Marktstandard für europäische CDS etabliert. Vgl. Martin/Reitz/Wehn, 2014, 42.

43

Vgl. Droste, 2009, 5; Martin/Reitz/Wehn, 2014, 42.

44

Vgl. Childs, 2013; Felsenheimer, 2014, 5; ISDA, 2014, 4.

11

Verschlechterung der Gläubigerposition. 45 Jüngere Beispiele auf europäischer Ebene für

einen Bail-In (Schuldenschnitt) von Seiten des Staates skizzierten die Problematik – vor den

2014er Modifikationen – der nichtlieferbaren Anleihen bei der Auktion aufgrund der

vorangegangenen Restrukturierung oder Liquidierung der Anleihen. Die Neuerungen

bewirken nun, dass restrukturierte, lieferbare Anleihen in der Höhe ihres ursprünglichen

Nominalbetrages eingebracht werden können. Im Falle liquidierter Obligationen können

diese mit Absprache des Sicherungskäufers zu 100 Prozent in bar beglichen werden.

Überdies kommt in diesem Fall die sogenannte Cross Default-Klausel46 nicht zum Einsatz,

was ein Credit Event auf Senior-Level aufgrund eines auf Subordinated-Level ausgelöstes

Event verhindert.47

2.2.2 Die Ausgleichszahlung

Bleibt das Kreditereignis während der Laufzeit des CDS aus, bezieht der Sicherungsgeber

die Prämienzahlungen bis zum Laufzeitende, ohne dafür einen Ausgleich leisten zu

müssen. 48 Sofern das Referenzaktivum nach Laufzeitende des CDS weiter besteht,

wechselt das Kreditrisiko somit bei Vertragsende wieder zum Sicherungsnehmer. 49 Von

zentraler Bedeutung ist hierbei, dass erst der tatsächliche Eintritt eines zuvor definierten

Kreditereignisses zu einer Auszahlung führt, nicht jedoch eine Preisbewegung eines CDS.

Gegen das Risiko einer bloßen Bonitätsverschlechterung kann ein CDS ebenso wenig

absichern.50

Im Falle einer Ausgleichszahlung bei Eintritt eines vereinbarten Kreditereignisses steht

grundsätzlich die physische Lieferung (Physical Settlement) dem Barausgleich (Cash

Settlement) gegenüber. Bei ersterer Variante der Erstattung wird die spezifizierte

Referenzanleihe bzw. Kreditforderung (mit oder ohne Überlassung der Sicherheiten) an den

Sicherungsgeber gegen das Nominalvolumen transferiert, welcher diese in Folge beim

Kreditnehmer geltend machen kann.51 Insofern besteht für den Sicherungsgeber ebenso die

Möglichkeit zur Teilnahme beim Insolvenzverfahren, um in Folge einen höheren als dem kurz

nach dem Kreditereignis festgelegten Restwert zu erstreiten. 52 Gemäß dem Prinzip

45

Vgl. Felsenheimer, 2014, 5.

46

Die Cross Default Klausel entspricht einer Drittverzugsklausel. Vgl. Guserl/Pernsteiner, 2011, 282. Demnach waren bei einem

Credit Event, ungeachtet auf welcher Ebene der Kapitalstruktur (Subordinates oder Senior Anleihen) ein Credit Event passierte,

sowohl Subordinated als auch Senior CDS von einer Abwicklung betroffen und zur Auktion freigegeben. Generell ist in den

neuen Standards kein Cross Default Event mehr vorgesehen. Ein Credit Event auf Subordinated Level hat zukünftig lediglich

Einfluss auf Nachrang-CDS, während Senior-CDS unberührt bleiben. Diese Änderungen betreffen die beiden Credit Events

Restructuring und Governmental Intervention, da ein Bankruptcy- oder Failure-to-pay-Credit Event ohnedies auf die gesamte

Kapitalstruktur des Finanzinstituts Einfluss nimmt. Vgl. Felsenheimer, 2014, 5.

47

Vgl. Felsenheimer, 2013, 1.

48

Vgl. Wagner, 2008, 21.

49

Vgl. Cremers/Walzner, 2007, 19.

50

Vgl. Neske, 2005, 57; Wagner, 2008, 21.

51

Vgl. Neske, 2005, 58 f; Rudolph et al., 2012, 72,75; Martin/Reitz/When, 2014, 36.

52

Vgl. Neske, 2005, 58 f.

12

Cheapest-to-Deliver wählt der Sicherungsnehmer aus allen vertragsmäßig lieferbaren

Referenzaktiva diejenige zur Transferierung an den Sicherungsgeber, welche wirtschaftlich

betrachtet für den Sicherungsnehmer am vorteilhaftesten ist. Für den Fall, dass der

Sicherungsgeber gleichzeitig im Besitz des Referenzaktivums ist, handelt es sich - aus

ökonomischen Gesichtspunkten betrachtet - um eine Garantie. Der Sicherungsgeber kann

jedoch – anders als bei der Garantie - keine direkten Forderungen gegenüber dem

Referenzschuldners (sich selbst) stellen.53

Da Kreditderivate insbesondere zum Transfer von physisch nicht lieferbaren Risiken

eingesetzt werden, wird die Möglichkeit eines Physical Settlement oftmals a priori

ausgeschlossen. 54 Im Falle eines Kreditereignisses kann unter Umständen die paradoxe

Situation entstehen, dass die Existenz von CDS auf eine Unternehmensanleihe den Wert

dieser Anleihe nach oben treiben kann, da, sofern eine Reihe von CDS mit physischer

Erfüllungspflicht im Umlauf sind, Marktteilnehmer die Anleihe des Referenzschuldners

nachfragen müssen, um ihrer Lieferungspflicht nachzukommen.55 Somit kann der Schaden

aus dem Ausfall nur zu einem Teil durch den CDS gedeckt werden.56

Im Gegensatz dazu wird der Barausgleich vor allem bei der Absicherung von Kreditportfolios

bevorzugt herangezogen, da hier eine Selektion einzelner Titel nur schwer vorgenommen werden

kann. Der Barausgleich ergibt sich aus der Differenz zwischen dem Nominalbetrag des Kredits und

seinem ermittelten Marktwert57 nach dem Credit Event58(Restwert, Recovery Rate); dh. (1-R)xN.

59

Diese Zahlung ist als variabler Barausgleichsbetrag definiert , der den Verlust des

60

Sicherungsnehmers kompensieren soll.

Eine weitere Möglichkeit bietet die Vereinbarung eines fixen Barausgleichsbetrags bei

Vertragsabschluss.61 Diese CDS werden Digitial Default Swaps, Binary Default Swap oder

Fixed Recovery Default Swap genannt.62 Solch eine Vereinbarung macht die Notwendigkeit

einer Marktpreisfindung zum Zeitpunkt des Defaults überflüssig, birgt aber die Gefahr einer

Über- oder Untersicherung im Default Event.63

53

Vgl. Martin/Reitz/Wehn, 2014, 36.

54

Vgl. Neske, 2005, 59.

55

Vgl. Martin/Reitz/Wehn, 2014, 41, Heinrich, 2005, 42.

56

Vgl. Heinrich, 2005, 42.

57

Noch vor wenigen Jahren wurde die Preisänderung nach Default mittels Umfrage bei mehreren Banken (Dealer Poll)

ermittelt, die für die Referenzanleihe Marktpreise stellten und so als Market Maker auftraten. Vgl. Neske, 2005, 58. Doch da die

Ermittlung der Recovery Rate mittels Marktdaten oftmals Schwierigkeiten bereitete, wurde nunmehr die Durchführung von

Auktionen zum Regelfall. Anhand der zentralen und allgemeinverbindlichen Restwertermittlung erfährt seitdem das Cash

Settlement vermehrten Einsatz und gestaltet den CDS-Markt flexibler. Vgl. Schöche, 2009, 3.

58

Vgl. Neske, 2005, 58 f; Rudolph et al., 2012, 72,75.

59

Vgl. Wagner, 2008, 30.

60

Vgl. Mengle, 2007, 7.

61

Vgl. Rudolph et al., 2012, 72.

62

Vgl. Martin/Reitz/Wehn, 2014, 42.

63

Vgl. Heinrich, 2005, 42.

13

Wurde bis vor einiger Zeit noch überwiegend die physische Lieferung als

Ausgleichsmethode vereinbart, stellt mittlerweile der Barausgleich in Verbindung mit einem

Auktionsmechanismus den Standard in CDS-Kontrakten dar.64 Wesentlich dazu beigetragen

haben die Neubestimmungen im Big Bang -bzw. Small Bang -Protokoll, wonach die

Durchführung von Auktionen seither verpflichtend geregelt ist.65 Aufgabe der CDS-Auktionen

besteht in der Feststellung der Recovery Rate der Referenzschuld. Der Einsatz von

Auktionen soll den Prozess des Ausgleichs transparenter gestalten und zu Recovery Rates

führen, welche das wahre ökonomische Risiko in den Verträgen abbilden. Darüber hinaus

gewährleistet der Vorgang, dass sämtliche CDS-Kontrakte, welche auf die gleichen

Referenzaktiva laufen, mit einer einheitlichen Recovery Rate abgewickelt werden.

Außerdem wird somit der potenziellen Gefahr entgegengewirkt, dass die Gegenpartei die

Teilnahme am Auktionsprotokoll verweigert und alternative, eventuell zeitintensivere

Abwicklungen fordert. 66 Den Investoren bleibt aber weiterhin die Wahl zwischen einem

Barausgleich und einer physischen Ausgleichszahlung.

Der Auktionsprozess selbst durchläuft zwei Phasen. In einem ersten Schritt übermitteln

Investoren – im Rahmen eines vorgegebenen Volumens und festgelegter Rendite – Preise,

zu denen sie Referenzaktiva kaufen bzw. verkaufen möchten. Daraufhin wird eine vorläufige

Recovery Rate beschlossen. Auf zweiter Ebene wird diese vorläufige Recovery Rate

verwendet, um den finalen Auktionspreis einzugrenzen. Im Falle einer physischen

Ausgleichszahlung eröffnen Investoren in der zweiten Stufe zusätzlich ein Angebot, zum

finalen Auktionspreis Referenzaktiva zu kaufen oder verkaufen.67

Wurde der Sicherungsbetrag schließlich geleistet, ist die Laufzeit68 des CDS sowie die

Vertragsbeziehung (vorzeitig) beendet.69

2.2.3 Der CDS-Spread

Der CDS-Spread ist eine periodisch zu leistende Prämie, welche in Basispunkten70 der

Nominale ausgedrückt wird und vom Sicherungsnehmer an den Sicherungsgeber als

Gegenleistung für das übernommene Risiko eines möglichen Kreditausfalles gezahlt wird.71

Der Sicherungsnehmer verpflichtet sich die Prämie grundsätzlich bis zur Fälligkeit des

64

Vgl. Weistroffer, 2010, 4.

65

Vgl. Martin/Reitz/Wehn, 2014, 40 f.

66

Vgl. Schöche, 2009, 3.

67

Vgl. Helwege et al., 2009, 7.

68

Kreditderivate haben in den meisten Fällen eine vertraglich festgelegte Laufzeit zwischen wenigen Monaten bis hin zu 10

Jahren oder mehr. Eine Laufzeit von fünf Jahren hat sich hingegen als Benchmark-Laufzeit mit der höchsten Liquidität

herausgebildet. Sie können aber ebenso mit der Laufzeit des Underlyings ident sein. Vgl. Longstaff/Mithal/Neis, 2003, 5;

Norden, 2004, 44; Rudolph et al., 2012, 65.

69

Vgl. Rudolph et al., 2012, 72.

70

Ein Basispunkt drückt die absolute Veränderung eines Wertes aus und entspricht einem Hundertstel Prozentpunkt. Demnach

sind beispielsweise 25 Basispunkte 0,25 Prozent. Vgl. Börse Frankfurt (o.V.), 2014.

71

Vgl. Wagner, 2008, 22; Annaert et al., 2013, 444 f.

Sie können auch lesen