China geht online - Ametos Fonds

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

China geht online

Die deutliche Korrektur an den Weltmärkten war bei den Aktien chinesischer Unternehmen

besonders ausgeprägt. Auch die verbreitete Stimmung ist bezüglich der chinesischen Wirtschaft

ausgesprochen negativ. Diese Situation bietet für Investoren mit einem langfristigen Zeithorizont

eine Einstiegsgelegenheit zu ausgesprochen günstigen Kursen.

Wir bitten um Beachtung des Risikohinweises und der vollkommenen Offenlegung auf der letzten

Seite.

Geschäftsführer: Reiner Welz, Tel. 069 – 710 455 386, Fax 069 – 710 455 450

Sitz: Bockenheimer Landstraße 17/19, 60325 Frankfurt, HRB 87731 Amtsgericht Frankfurt am Main

Frankfurt, 2.02.2016

China geht online

Das Management des Fonds Ametos SICAV – Ametos International Chance (ISIN: LU0607525911,

WKN: A1H8EE) sieht in der Entwicklung der Wirtschaft Chinas über die letzten Jahre eine attraktive

Anlagechance, die im Fonds mit einer Gewichtung chinesischer Unternehmen von derzeit etwa der

Hälfte des Fondsvolumens wahrgenommen wird.

Die nachfolgende Analyse dient der Information der Anleger des Fonds Ametos SICAV – Ametos

International Chance.

Copyright Ametos Invest GmbH, alle Rechte vorbehalten.

Rückfragen richten Sie bitte an:

Reiner Welz

Fondsmanager

Ametos Invest GmbH

Bockenheimer Landstraße 17/19

60325 Frankfurt am Main

Telefon: 069 – 710 455 386

HRB 87731 Amtsgericht Frankfurt am Main

2

Investmenthypothese

Sieben Jahre nach der Finanzkrise ist in der Weltwirtschaft immer noch keine Normalisierung

eingetreten.

Eine „Normalisierung“ hätte das Wiedererreichen der wirtschaftlichen Umstände erfordert, die vor

der Finanzkrise geherrscht haben. Der größte Wachstumstreiber der Weltwirtschaft waren bis zur

Finanzkrise die Ausgaben der amerikanischen Haushalte, die ihren Konsum über mehr als zwei

Jahrzehnte durch eine steigende Verschuldung finanziert haben.

Die US‐Haushalte haben durch die Finanzkrise erhebliche Vermögensverluste erlitten und ihr

Verhalten seither umgekehrt. Ihre Verschuldung ist seit 2009 von 98% des amerikanischen

Bruttoinlandsprodukts auf 80% reduziert worden, während die Sparquote ein wenig angestiegen ist.

Eine Rückkehr zum vorherigen Konsumverhalten zeichnet sich nicht ab.

In Europa hatte sich die Erwartung der Rückkehr zur Normalität im Jahr 2011 in einer Anhebung des

Einlagensatzes der Europäischen Zentralbank und in einem Anstieg der Renditen deutscher

Staatsanleihen ausgedrückt. Aber auch hier hat sich die Wirtschaft nicht als stark genug erwiesen, um

höhere Zinssätze zu rechtfertigen. Der Einlagensatz der EZB hat sich seit 2011 wieder ermäßigt und

ist seit Mitte 2014 negativ, genauso wie die Rendite auf mittlerweile auch 5‐jährige deutsche

Staatsanleihen.

Ursache dieser Entwicklung ist das „New Normal“, oder eine dauerhaft niedrigere Wachstumsrate

der Weltwirtschaft als vor dem Jahr 2008, von der kaum eine Wirtschaft so sehr betroffen ist, wie

diejenige Chinas. Die chinesische Regierung ist den Folgen der Finanzkrise durch ein massives

Investitionsprogramm begegnet, das in dem von staatlichen Unternehmen dominierten

verarbeitenden Gewerbe zu sehr großen Überkapazitäten geführt hat.

Das resultierende Überangebot hat an den Rohstoffmärkten aufgrund der großen Bedeutung Chinas

zu großen Preisrückgängen geführt und andere Länder mit hoher Abhängigkeit von diesen Märkten

in Mitleidenschaft gezogen, wie etwa Russland, Australien, Venezuela oder Brasilien.

Bei genauerer Betrachtung ergibt sich die Erkenntnis, dass die derzeitige Wachstumsabschwächung

der chinesischen Wirtschaft überwiegend auf die Industrie konzentriert ist, während sich der von

privaten Unternehmen dominierte Dienstleistungssektor mit einem Wachstum von 8% in den ersten

9 Monaten letzten Jahres weiterhin positiv entwickelt.

Im Einzelhandel und in der Dienstleistung ist in China bereits seit einigen Jahren ein Trend erkennbar,

wonach ein ansteigender Anteil der Wirtschaftsleistung online konsumiert wird. Am weitesten

fortgeschritten ist dieser Trend bislang im Einzelhandel, wo der Onlineanteil laut iResearch von 10,6%

in 2014 in 2015 auf 13,5% ansteigen und im Jahr 2018 ein Fünftel des gesamten Einzelhandels

erreichen soll. Auch andere Bereiche im Dienstleistungssektor unterliegen diesem Trend.

3

Die Digitalisierung der Wirtschaft befindet sich noch in einem sehr frühen Stadium und sie breitet

sich schneller aus als das Wachstum der Gesamtwirtschaft nachlässt. Dadurch genießen die

Unternehmen in diesem Bereich der chinesischen Wirtschaft einen natürlichen Wachstumstreiber,

der eine übergeordnete Abschwächung der Gesamtwirtschaft überkompensiert.

Gemessen an der Anzahl der regelmäßigen Nutzer heben sich in der digitalen Wirtschaft Chinas drei

Unternehmen besonders hervor, Baidu Inc. (Tickersymbol: BIDU), Alibaba Group Holding (BABA) und

Tencent Holdings Limited (700 HK), die zusammenfassend auch als die „BAT Unternehmen“

bezeichnet werden.

Alle drei Unternehmen bieten Dienstleistungen an, die regelmäßig von 600 bis 800 Mio.

Onlinenutzern in Anspruch genommen werden. In ihren jeweiligen Stammmärkten sind diese

Unternehmen sehr profitabel und weisen langfristig steigende Einnahmen pro Onlinenutzer auf, was

zu hohen Produktivitätssteigerungen der Unternehmen führt.

Zur weiteren Optimierung der Einnahmen pro Nutzer verfolgen die Unternehmen seit Jahren die

Strategie, zusätzlich in weitere vertikale Märkte zu expandieren. Dadurch erschließen sich die

Unternehmen nach und nach weitere Teile des Dienstleistungssektors und vergrößern dabei ihren

adressierbaren Markt.

So waren die BAT Unternehmen im Frühjahr 2015 die ersten Internetunternehmen, die in China eine

Onlinebanking und damit eine Privatbanklizenz erhielten. Baidu gründet in Zusammenarbeit mit der

Allianz SE eine Onlineversicherung. Die Unternehmen agieren im Online Videomarkt, im Online

Reisemarkt, bieten Online Terminvereinbarungen bei Ärzten an, Online Ticketkauf, Taxiruf,

Restaurantreservierungen und vieles andere, das zusammenfassend „Online‐to‐Offline“ oder O2O

Dienstleistungen genannt wird. Mithin zeichnet sich in China die Entstehung eines „Internet‐of‐

Services“ (IoS) ab.

Generell sind die Geschäftsmodelle dieser Unternehmen nicht kapitalintensiv, der seit vielleicht drei

Jahren anhaltende simultane Eintritt in viele neue Märkte erfordert jedoch Vorlaufinvestitionen. Im

Online Videomarkt viele Nutzer zu gewinnen setzt zum Beispiel das Angebot interessanter Inhalte

voraus, die entweder eingekauft oder selbst erstellt werden. Derlei Vorlaufkosten fallen bei vielen

der neuen Aktivitäten an, ohne dass ihnen bereits nennenswerter Umsatz entgegenstünde.

Aus heutiger Sicht geht die Konsensuserwartung der Finanzanalysten laut Bloomberg davon aus, dass

der einsetzende Umsatz aus diesen neuen Aktivitäten gegen Ende diesen Jahres ausreichen wird, um

den bisher eingetretenen Rückgang der Umsatzrenditen wieder umzukehren. Der positive Einfluss

auf die Rentabilität der BAT Unternehmen sollte sich in den Folgejahren noch verstärken.

Bei den bereits bestehenden Überkapazitäten in der Industrie kann die chinesische Regierung der

vorherrschenden Wachstumsabschwächung nicht mit noch mehr Investitionen begegnen.

Stattdessen sieht der gerade vorgestellte 13. Fünfjahresplan wie bei den beiden Vorgängern die

Förderung des privaten Verbrauchs und des Dienstleistungssektors vor.

4

Die chinesische Regierung misst der Informationstechnologie strategische Bedeutung bei. Die

Förderung des privaten Verbrauchs und des Dienstleistungssektors wurde deshalb hiermit

verbunden. Der in den Fünfjahresplan aufgenommene „Internet Plus Circulation Action Plan“ und die

„Made in China 2025“ Strategie sollen eine Verbindung des Internets mit der Industrie und dem

gesamten Wirtschaftskreislauf herstellen.

Während sich das Internet‐of‐Services bereits aufgrund der Marktentwicklung im Entstehen befindet,

erhalten die BAT Unternehmen mit diesen Initiativen jetzt auch noch staatliche Förderung. Hierbei ist

zu berücksichtigen, dass sich diese erst im Laufe von Jahren auswirken kann.

Die Onlinenutzer der BAT Unternehmen sind die chinesischen Haushalte. Während der

amerikanische Haushalt seit der Finanzkrise seine Schulden abbezahlt, hat der chinesische Haushalt

Ersparnisse angehäuft, die mittlerweile höher sind als die deutsche Wirtschaftsleistung, und er

konsumiert gerne.

Zwar hat sich die Konjunkturabschwächung der letzten Jahre auch auf das Wachstum der Löhne und

Gehälter ausgewirkt, deren Wachstum liegt jedoch immer noch um 9% p.a., während sich das

Wachstum des Einzelhandels im Verlauf des Jahres 2015 zwischen 10 und 11% stabilisiert hat.

In einer Weltwirtschaft mit deutlich reduzierten Wachstumsaussichten repräsentieren der private

Verbrauch und der Dienstleistungssektor in China für die kommenden Jahre somit wohl eines der

attraktivsten Teilsegmente. Der Onlineanteil der O2O Dienstleistungen ist mit erst 1 bis 2% noch sehr

gering. Zusammen mit der sehr attraktiven Geschäftsentwicklung in ihren Stammmärkten verleiht die

Entwicklung dieses Marktes den BAT Unternehmen somit Wachstumsimpulse, die eine

möglicherweise anhaltende Konjunkturschwäche überkompensieren.

Die Unternehmen investieren seit Jahren in ihre Positionierung in zusätzlichen Märkten, um ihre

Ecosysteme zu erweitern und so im Laufe der Jahre einen ansteigenden Anteil der Ausgaben ihrer

Nutzer zu vereinnahmen. Eine Partizipation an dieser langfristigen Entwicklung erfordert seitens des

Investors einen ebenso langen Anlagehorizont, weshalb auch eine langfristige Beteiligung an diesen

Unternehmen angestrebt wird.

Unter internationalen Anlegern war aufgrund der Wachstumsabschwächung über die letzten Monate

bedeutende Zurückhaltung bezüglich der Aktien chinesischer Unternehmen zu beobachten.

5

Big Picture China

Institutionelle Anleger, internationale Organisationen wie die Weltbank oder der Internationale

Währungsfonds, Wirtschaftsforschungsinstitute, Notenbanken, wie auch die Fachpresse weisen seit

Langem auf die nachlassende Wachstumsdynamik der chinesischen Wirtschaft und die dadurch stark

rückläufigen Preise an den Rohstoffmärkten hin. Damit einher geht eine große Zurückhaltung

institutioneller Anleger bezüglich China und anderen Emerging Markets, die in vielen Fällen unter

den Folgen der stark gefallenen Rohstoffpreise leiden.

In diesem Zusammenhang ist darauf hinzuweisen, dass diese Entwicklung die Langzeitfolge der

notwendigen, weil damals einzig wirksamen Reaktion der chinesischen Regierung auf die Finanzkrise

in 2008 darstellt. Der externe Schock dieser Finanzkrise war nur mit einer erneut starken Erhöhung

der Bruttoanlageinvestitionen in China zu kompensieren, um größeren Schaden von der Wirtschaft

abzuwenden.

Die Erwartung, dass die chinesischen Wirtschaft in den Folgejahren nach und nach in die stark

erhöhten Produktionskapazitäten hineinwachsen könne, wurde durch das seither vorherrschende

„New Normal“ negiert, das sich seit der Finanzkrise durch erheblich geringere Wachstumsraten der

Volkswirtschaften in den USA, Europa und anderen Regionen ausdrückt. Dem letzten World

Economic Outlook des Internationalen Währungsfonds ist zum Beispiel zu entnehmen, dass die

Wachstumsrate der amerikanischen Wirtschaft von 3,7% in den Jahren 1997 bis 2006 für den

Zeitraum 2007 bis 2016 auf 1,3% zurückgegangen ist, diejenige des Euroraums ging von 2,3% auf

0,3% zurück.

Dies hat über die letzten Jahre seitens der Weltwirtschaft zu stagnierenden oder deutlich geringer

wachsenden Importen aus China geführt, wie hier am Beispiel der Europäischen Union verdeutlicht:

Graphik 1

Quelle: Europäische Kommission

6

Das Investitionsprogramm der chinesischen Regierung infolge der Finanzkrise hat zu hohen

Überkapazitäten in der Schwerindustrie geführt. Diese entsprechen in der Stahlindustrie zum Beispiel

der Jahresproduktion von Japan, Südkorea und Deutschland zusammen, welche zu den größeren

Stahlproduzenten der Welt gehören. Pro Einwohner liegt die Produktionskapazität von Zement in

China derzeit um das Zwanzigfache über derjenigen in Deutschland. Die Schwerindustrie Chinas wird

ganz überwiegend von Staatsunternehmen repräsentiert.

Soweit eine Erhöhung der Auslastung der entstandenen Überkapazitäten durch eine Zunahme der

Inlandsnachfrage nicht erreicht werden kann, verfolgt die Regierung das Ziel, am globalen Markt

weitere Marktanteile hinzu zu gewinnen. Diese Marktanteilsgewinne werden über subventionierte

Preise durch die Staatsunternehmen erzielt, wie das Beispiel des Aluminiummarktes zeigt:

Graphik 2

Selbstverständlich geht diese Subventionierung zulasten des Gewinns, die industriellen

Staatsunternehmen verzeichneten in den ersten 11 Monaten 2015 einen Gewinn von 126 Mrd. Euro,

gegenüber 137 Mrd. Euro im Vorjahr. In Yuan liegt dieser seit Frühjahr 2015 ungefähr ein Fünftel

unter dem Vorjahr und ist damit fast so stark rückläufig als während der Finanzkrise.

Der Yuan hat in den letzten Jahren zusammen mit dem US‐Dollar aufgewertet. Die Abwertung im

letzten August schien eher ein Versuch zu sein, eine weitere Verschlechterung der

Wettbewerbsfähigkeit durch eine anhaltende Aufwertung des Yuan im Exportmarkt zu verhindern,

als der von den Finanzmärkten unterstellte Beginn eines Währungskriegs.

Demgegenüber entwickeln sich die Gewinne der privaten Unternehmen weiterhin positiv, diese

lagen in den ersten 11 Monaten 2015 fast doppelt so hoch als diejenigen der Staatsunternehmen

und damit 4% über dem Vorjahr.

7

Graphik 3

Unternehmensgewinne in China ggü. Vorjahr (in Prozent)

250%

China Industrial Profits ‐ Private Enterprises (monthly, NSA, Year‐over‐Year)

China Industrial Profits ‐ State‐owned Enterprises (monthly, NSA, Year‐over‐Year)

200%

150%

100%

50%

0%

‐50%

‐100%

Graphik 4

Gewinne von Industrieunternehmen in China (in Mrd. Yuan, monatlich)

400

China Industrial Enterprises Total Profits (Cumu) ‐ Private Enterprises (monthly, NSA)

China Industrial Enterprises Total Profits (Cumu) ‐ State‐owned Enterprises (monthly, NSA)

350

300

250

200

150

100

50

0

01.04.2001

01.10.2001

01.04.2002

01.10.2002

01.04.2003

01.10.2003

01.04.2004

01.10.2004

01.04.2005

01.10.2005

01.04.2006

01.10.2006

01.04.2007

01.10.2007

01.04.2008

01.10.2008

01.04.2009

01.10.2009

01.04.2010

01.10.2010

01.04.2011

01.10.2011

01.04.2012

01.10.2012

01.04.2013

01.10.2013

01.04.2014

01.10.2014

01.04.2015

01.10.2015

‐50

‐100

‐150

8

Die Zeitreihe in Graphik 4 verdeutlicht, dass die privaten Unternehmen in China anhaltend stark an

Bedeutung gewinnen. Dies liegt auch daran, dass das sich derzeit zyklisch abschwächende

verarbeitende Gewerbe und der Energie‐ und Rohstoffsektor, wie auch die Bankenindustrie

größtenteils von Staatsunternehmen dominiert werden, während der Anteil der privaten

Unternehmen im Dienstleistungssektor größer ist.

Das statistische Staatsamt veröffentlicht den geschaffenen Mehrwert für die drei großen

Wirtschaftsbereiche, dessen Vergleich mit dem Vorjahr wie folgt ausfällt:

Graphik 5

Geschaffener Mehrwert der Wirtschaftssektoren in China ggü. Vorjahr

16%

14%

12%

10%

8%

6%

4%

Value‐added of the Primary Industry (in Yuan)

Value‐added of the Secondary Industry (in Yuan)

2%

Value‐added of the Tertiary Industry (in Yuan)

Bruttoinlandsprodukt (in Yuan)

0%

2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q

2012 2012 2012 2013 2013 2013 2013 2014 2014 2014 2014 2015 2015 2015

Hierbei repräsentierten die Fischerei und die Land‐ und Forstwirtschaft die „Primary Industry“. Der

Rohstoffsektor, das verarbeitende Gewerbe, die Produktion von Strom, Dampf, Gas und Wasser,

sowie das Baugewerbe repräsentieren die „Secondary Industry“. Die „Tertiary Industry“ besteht

demnach aus dem Einzelhandel und dem Dienstleistungssektor. Die Primary Industry repräsentiert

mit 10% der Wirtschaft den kleinsten Bereich, gefolgt von der „Secondary Industry“ mit 40% und den

Einzelhandels‐ und Dienstleistungssektoren, die mittlerweile die Hälfte zur Wirtschaftsleistung

beitragen.

Die Darstellung bezieht sich auf den geschaffenen Mehrwert, nicht das Wachstum der Segmente an

sich, auch nicht bei dem zum Vergleich dargestellten Bruttoinlandsprodukt.

9

Dennoch wird hieraus ersichtlich, dass sich die derzeit zu beobachtende Abschwächung der

chinesischen Wirtschaft im Wesentlichen auf die Schwerindustrie und die von Staatsunternehmen

dominierten Bereiche im verarbeitenden Gewerbe beschränkt. Über das Jahr 2014 und den Anfang

letzten Jahres hat die Bauindustrie das Wirtschaftswachstum negativ beeinflusst, nachdem die

Regierung aufgrund einer Überhitzung in 2013 in diesem Sektor eine restriktive Politik verfolgt hat.

Dies ist seit Ende 2014 nicht mehr der Fall, die starke Erholung der Immobilienpreise seither wird an

den Finanzmärkten derzeit allerdings nicht wahrgenommen.

Die Rentabilität im Dienstleistungssektor und im Einzelhandel ist dagegen kaum betroffen, lediglich

das Wachstum hat sich etwas abgeschwächt. In den ersten 9 Monaten letzten Jahr wuchs der

Dienstleistungssektor um 8,4% gegenüber dem Vorjahr und bildet damit bereits jetzt den stützenden

Pfeiler der chin. Wirtschaft.

Die Regierung macht mit Vorlage des Entwurfs des 13. Fünfjahresplans deutlich, dass die Prioritäten

des letzten Fünfjahresplans auch von 2016 bis 2020 Fortbestand haben werden. Die Zielsetzung

bleibt weiterhin das Erreichen eines ausgewogeneren Wachstums, wobei Dienstleistungen und der

private Verbrauch das reformbedürftige verarbeitende Gewerbe und die Exportindustrie zunehmend

als Wachstumstreiber ablösen sollen. Die in der Vergangenheit große Bedeutung von Investitionen

soll künftig vom privaten Verbrauch übernommen werden.

Der bereits im Mai 2015 verabschiedete „Internet Plus Circulation Action Plan“ wurde nunmehr auch

in den neuen Fünfjahresplan aufgenommen. In Anlehnung an das Deutsche Industrie 4.0 Konzept

wurde auch die „Made in China 2025“ Strategie in den neuen Fünfjahresplan aufgenommen.

Das „Made in China 2025“ Konzept im produzierenden Gewerbe soll die Verbindung von

Industrieunternehmen mit der Informationstechnologie und dem Internet herbeiführen. Für die

Umsetzung dieses Vorhabens sind im verarbeitenden Gewerbe sehr viele Zwischenschritte

notwendig, damit alle am Produktionsprozess beteiligten Elemente miteinander verknüpft werden

können. Die Trägheit dieser meist staatlichen Unternehmen sollte diesen Prozess zudem zu einem

relativ langsamen machen.

Die angestrebte Wachstumsrate für die kommenden 5 Jahre wurde von 7% auf 6,5% reduziert. Diese

Wachstumsrate ist notwendig, um die angestrebte Verdoppelung der Einkommen des Jahres 2010

bis zum Jahr 2020 zu erreichen.

Die verbreitete Markterwartung ist jedoch, dass sich diese reduzierte Wachstumsrate in den

kommenden Jahren weiter abschwächen sollte, wie die nachfolgenden Schätzungen der Weltbank,

der Economist Intelligence Unit, des Internationalen Währungsfonds und der Vereinten Nationen

verdeutlichen:

10Graphik 6

Die Wachstumsrate der chinesischen Wirtschaft ist auf ein 25‐Jahrestief gefallen, weil das

verarbeitende Gewerbe und die Exportwirtschaft unter sinkender Nachfrage aus dem Ausland leiden.

Die Nachfrage aus Europa, USA und vor allem auch aus Asien, ist rückläufig. Im Oktober lagen die

Exporte China’s nach Europa bei 34,4 Mrd. USD (‐7,0% ggü. Vorjahr), diejenigen nach den USA lagen

ebenfalls bei 34,40 Mrd. USD (‐5,3%) und diejenigen nach Asien lagen bei 94,1 Mrd. USD (‐9,7%).

11Die Exporte nach Asien liegen also um ein Drittel über denjenigen nach Europa und den USA. Die

Exporte anderer asiatischer Länder sind zuletzt stärker gefallen als diejenigen China’s, weil diese

Länder auch unter der Nachfrageschwäche aus Europa und den USA leiden. Auch China’s

Exportrückgang um 9% nach Japan ist kein Hinweis auf eine starke japanische Wirtschaft.

Bei den westlichen Volkswirtschaftlichen spricht man etwas verharmlosend vom „New Normal“ und

findet sich mit niedrigeren Wachstumsraten als in der Vergangenheit ab. In China wird dieselbe

Entwicklung seitens der Finanzmärkte aktuell mit einem Untergang gleichgesetzt. Indem die

Industrieländer China zu Ihrer verlängerten Werkbank machten, haben sie auch ihre Fixkosten

dorthin ausgelagert. Nach der starken Erhöhung der Kapazitäten infolge der Finanzkrise wirkt sich die

synchrone Nachfrageabschwächung in den Industrieländern daher auf die Wirtschaft China’s relativ

stärker aus. Die Regierung verfolgt nun die Politik, diese Nachfragelücke durch den Markteintritt in

andere Länder zu kompensieren, was bei vielen verarbeiteten Rohstoffen wie Stahl oder Aluminium

zu starken Preisrückgängen geführt hat. Dabei fällt der Rückgang der Wachstumsrate relativ moderat

aus. Hauptsächlich schlägt sich diese Entwicklung auf die Renditen der Industrieunternehmen nieder,

wie aus Graphiken 4 und 5 ersichtlich ist.

Graphik 7

China's Übergang zur Dienstleistungswirtschaft

10000 70%

China Dienstleistungssektor BIP in Mrd. Yuan (Current Prices, SA, quartalsweise )

9000 Anteil verarbeitendes Gewerbe am BIP 65%

8000 Anteil Dienstleistungssektor am BIP 60%

7000 55%

6000 50%

5000 45%

4000 40%

3000 35%

2000 30%

1000 25%

0 20%

Mrz. 92

Sep. 92

Mrz. 93

Sep. 93

Mrz. 94

Sep. 94

Mrz. 95

Sep. 95

Mrz. 96

Sep. 96

Mrz. 97

Sep. 97

Mrz. 98

Sep. 98

Mrz. 99

Sep. 99

Mrz. 00

Sep. 00

Mrz. 01

Sep. 01

Mrz. 02

Sep. 02

Mrz. 03

Sep. 03

Mrz. 04

Sep. 04

Mrz. 05

Sep. 05

Mrz. 06

Sep. 06

Mrz. 07

Sep. 07

Mrz. 08

Sep. 08

Mrz. 09

Sep. 09

Mrz. 10

Sep. 10

Mrz. 11

Sep. 11

Mrz. 12

Sep. 12

Mrz. 13

Sep. 13

Mrz. 14

Sep. 14

Mrz. 15

Sep. 15

Quelle: National Bureau of Statistics of China, Ametos

12Selbst eine anhaltende Abschwächung der Gesamtwirtschaft steht einem weiter attraktiven

Wachstum des Dienstleistungssektors nicht entgegen, wie das Wachstum dieses Sektors von 8,4% in

den ersten 9 Monaten des letzten Jahres zeigt.

Auch die hohe Verschuldung chinesischer Unternehmen spielt bei der Zurückhaltung der Anleger

eine Rolle. Tatsächlich hat die Verschuldung chinesischer Unternehmen von 108% des

Bruttoinlandsprodukts in 2004 bis 2014 auf 161% zugenommen, zwischen 2010 und 2014 hat sie sich

fast verdoppelt. Wie aus Graphiken 4 und 5 hervorgeht, hat zwischenzeitlich auch die Rentabilität der

Industrieunternehmen erheblich abgenommen.

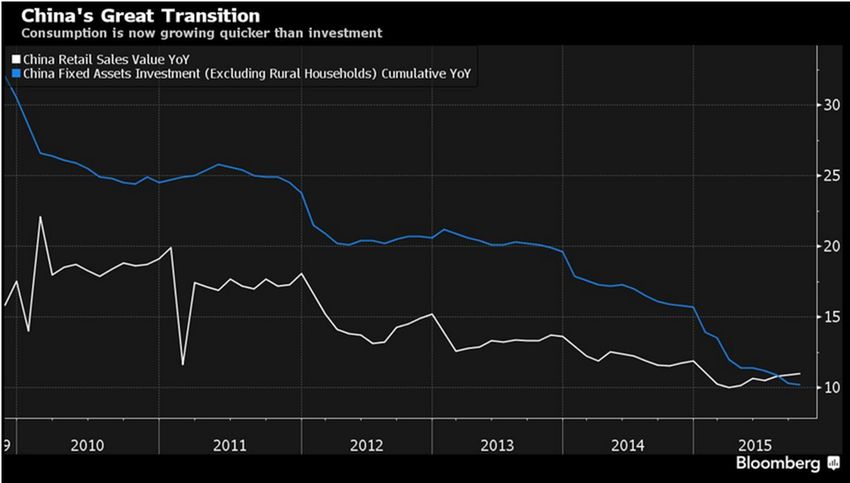

Soweit die globale Nachfrage schwach und die Rentabilität der Unternehmen niedrig bleibt, ist

künftig von keinem bedeutenden Wachstumsimpuls durch Investitionen wie in den Vorjahren zu

rechnen. Das Wachstum der Bruttoanlageinvestitionen fiel zuletzt unter dasjenige des Einzelhandels,

so dass durchaus Fortschritte bei dem angestrebten Übergang von einer exportorientierten

Wirtschaft hin zu einer von der Binnennachfrage getragenen zu verzeichnen sind.

Graphik 8

Quelle: Bloomberg

Ob und inwieweit der chinesische Konsument in Zukunft der ihm zugedachten Rolle als

Wachstumstreiber der chinesischen Wirtschaft gerecht wird, hängt in erster Linie von seiner

Konsumbereitschaft ab.

13Anders als der vor der Finanzkrise hoch verschuldete amerikanische Konsument, hat der Haushalt in

China in der Vergangenheit eine sehr hohe Sparquote von über 30% seines verfügbaren Einkommens

aufgewiesen. Auch im Gegensatz zu der in den letzten Jahren gestiegenen Verschuldung der

Industrieunternehmen, sind die Spareinlagen chinesischen Haushalte in den letzten Jahren sehr stark

angestiegen. Deren Vergleich mit der chinesischen Wirtschaftsleistung fällt seit 1990 so aus:

Graphik 9

Spareinlagen chinesischer Haushalte

70000 100%

China Bruttoinlandsprodukt (Mio. Yuan)

China Spareinlagen der Haushalte (Mio. Yuan)

60000 90%

Anteil Spareinlagen am BIP (brutto)

50000 80%

40000 70%

30000 60%

20000 50%

10000 40%

0 30%

Quelle: Weltbank, National Bureau of Statistics of China, Ametos

Seit 2004 liegen Daten zur Verschuldung der Haushalte von Bloomberg Intelligence vor, demnach ist

diese von 3,1 Billionen Yuan in 2004 bis 2014 auf 23,1 Billionen Yuan angestiegen. Unter

Berücksichtigung der Spareinlagen und dieser Schulden ergibt sich zum Jahresende 2014 für die

chinesischen Haushalte ein Netto‐Vermögen von 25,4 Billionen Yuan, oder knapp 3,4 Billionen Euro.

Joe Tsai von Alibaba hat im September das Nettovermögen der Haushalte mit 4,4 Billionen USD

beziffert, da Spareinlagen lediglich ca. 80% des Vermögens chinesischer Haushalte repräsentieren.

Seit der Finanzkrise haben die Haushalte ihre Ersparnisse erhöht, in den letzten 7 Jahren sind diese

jährlich um durchschnittlich 520 Mrd. Euro angestiegen.

14Wirtschaftlicher Hintergrund des Internet‐of‐Services

Hauptursache der gegenwärtigen Wachstumsabschwächung der chinesischen Wirtschaft ist das

verarbeitende Gewerbe und zurzeit leicht rückläufige Exporte. Einen inländischen Beitrag zu dieser

Abschwächung hat die restriktive Geld‐ und Fiskalpolitik hinsichtlich des Immobilienmarktes

geleistet, der im Jahr 2013 überhitzte.

Zur erneuten Stärkung des Immobilienmarktes wurde mit ersten Zinssenkungen und Reduzierungen

des Mindestreservesatzes der Banken bereits im November 2014 begonnen. Seit Frühjahr letzten

Jahres hat sich der Exportmarkt abgeschwächt, noch bevor die mittlerweile fünf Zinssenkungen zu

einer nachhaltigen Erholung des Immobilienmarktes führen konnten. Seit Juni haben die

Hausverkäufe wieder zugenommen. Nach Rückgängen gegenüber dem Vorjahr von bis zu 5% Anfang

des letzten Jahres, lagen die Immobilienpreise in Beijing im November bereits wieder 19% über dem

Vorjahr. Der die Wirtschaft bis Anfang letzten Jahres belastende Immobilienmarkt ist also

mittlerweile wieder ein stützender Faktor.

Im Vergleich zu anderen Volkswirtschaften war das Wirtschaftswachstum in China über einen sehr

langen Zeitraum von Exporten und Investitionen getragen. Die Brutto‐Anlageinvestitionen haben

mittlerweile einen zu hohen Anteil an der Wirtschaft erreicht, um noch produktiv zum Wachstum

beitragen zu können:

Graphik 10

Anteil der Brutto‐Anlageinvestitionen am BSP

50%

China

Brasilien

45% Indien

Deutschland

40% Europäische Union

Vereinigte Staaten

Welt

35%

30%

25%

20%

15%

Quelle: Weltbank

10%

15Hierbei erfolgen nach wie vor ca. zwei Drittel der Investitionen durch staatliche Unternehmen, die

jedoch sehr häufig zu einer Missallokation von Kapital führen.

Bereits im 11. Fünfjahresplan (2006 – 2010) hat die Regierung das Ziel formuliert, künftig den

Dienstleistungssektor mehr zu fördern. Auch die Förderung der Binnennachfrage, insbesondere des

privaten Verbrauchs, wurde Anfang 2006 in den Vordergrund gerückt.

Während dies langfristige Ziele der Regierung sind, trat im Jahr 2008 mit der Finanzkrise ein

Sonderfaktor auf, der nur mithilfe von noch einmal stark erhöhten Investitionen zu kompensieren

war. Die Brutto‐Anlageinvestitionen erhöhten sich um nochmals 5% des BSP.

In der Folge konnte sich der Anteil des privaten Verbrauchs an der chinesischen Wirtschaftsleistung

seither lediglich bei ca. 36% stabilisieren, und liegt damit unverändert deutlich unter dem Anteil

anderer Länder:

Graphik 11

Anteil des privaten Verbrauchs am BSP (in %)

80

75

70

65

60

55

50

China

45 Brasilien

Indien

40 Deutschland

Europäische Union

35 Vereinigte Staaten

Welt Quelle: Weltbank

30

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

Chinesische Haushalte weisen eine Sparquote von über 30% des verfügbaren Einkommens auf. Nach

Abzug sämtlicher Schulden, insbesondere und vor allem von Hypothekenschulden, verfügen die

Haushalte über ein Netto‐Vermögen von 4,4 Billionen US‐Dollar. Dieses Vermögen liegt mehr als 30%

über den Währungsreserven des Staates (aktuell 3,3 Billionen US‐Dollar) und ist 15% höher als das

deutsche Bruttoinlandsprodukt in 2014.

16Auch beim 12. Fünfjahresplan (2011 – 2015) war die Förderung des privaten Verbrauchs eines der

Hauptziele, um Wachstum mit „höherer Qualität“ zu erreichen. Hierbei ist erneut förderlich, dass mit

der „Neuen IT“ der Ausbau des Breitbandnetzes und von Netzwerksicherheit zu den sieben

besonders geförderten Bereichen der Wirtschaft gehören.

Einzelhandel in China

Kaufhäuser und Einzelhandelsgeschäfte existieren in China lediglich in den Großstädten und

Ballungsgebieten. Die ländliche Bevölkerung ist ihrem Konsumwunsch seit langem mit Städtetrips

nach Hong Kong, einer Großstadt oder das benachbarte Ausland nachgekommen. Erst in den letzten

Jahren bekam auch dieser Teil Chinas durch die anhaltende Verbreitung von E‐Commerce Zugang zu

einer großen Auswahl von Produkten und Dienstleistungen.

Über die letzten 10 Jahre wies der chinesische Einzelhandel zweistellige Wachstumsraten auf. In

Einklang mit geringeren Einkommenszuwächsen hat sich jedoch auch das Wachstum des privaten

Verbrauchs über die letzten vier Jahre abgeschwächt:

Graphik 12

China durchschnittliches Jahreseinkommen per Capita (in RMB)

64000 24%

China annualisiertes, durchschnittliches Jahreseinkommen in Renminbi (in Großstädten)

ggü. Vorjahr (rechte Skala)

56000 22%

China Einzelhandelsumsatz ggü. Vorjahr (rechte Skala)

48000 20%

40000 18%

32000 16%

24000 14%

16000 12%

8000 10%

Quelle: National Bureau of Statistics of China

0 8%

2000‐ 2002‐ 2003‐ 2005‐ 2006‐ 2008‐ 2009‐ 2011‐ 2012‐ 2014‐ 2015‐

Q4 Q2 Q4 Q2 Q4 Q2 Q4 Q2 Q4 Q2 Q4

Nachdem die Einkommen in den Ballungsräumen durchschnittlich dreimal so hoch sind wie auf dem

Land, ist eine anhaltende Landflucht und weiterer Zuzug in die Großstädte zu erwarten.

17Gemäß einer Schätzung von McKinsey (2011) wird sich die Anzahl der Haushalte in den Großstädten

von 2000 bis 2020 auf 328 Millionen mehr als verdoppeln. Hierbei ist im laufenden Jahrzehnt ein sehr

starker Zuwachs der Mittelschicht zu verzeichnen. Die zur Mittelschicht zu zählenden Haushalte

sollten demnach von 14 Mio. in 2010 bis 2020 auf 167 Mio. anwachsen. Damit wäre in fünf Jahren

mehr als die Hälfte der Haushalte in den Ballungsräumen zur Mittelschicht zu zählen:

Graphik 13

Die Boston Consulting Group gibt in einer Analyse aus dem Jahr 2012 (China Consumer – The Age of

the Affluent, November 2012) an, dass bereits 120 Millionen Chinesen mehr verdienen als der

Durchschnitt der Mittelklasse, jedoch noch nicht zu den Reichen zu zählen sind. Diese wohlhabende

Mittelschicht wird laut McKinsey bis zum Jahr 2020 auf 280 Millionen Menschen und damit auf 20%

der gesamten chinesischen Bevölkerung anwachsen.

Zwischen 2012 und 2020 erwartet McKinsey, dass die Ausgaben der chinesischen Mittelschicht um

das Fünffache auf 3,1 Billionen US‐Dollar anwachsen und damit den privaten Verbrauch

Deutschlands übersteigen werden. Der private Verbrauch von China wird dann höher erwartet als

derjenige der USA, Japans, des Vereinigten Königsreichs, Frankreichs und Deutschlands zusammen.

18Boston Consulting Group: “China Consumer – The Age of the Affluent”, November 2012

Graphik 14

Digitaler Konsum in China

Einen Überblick über die Voraussetzungen des digitalen Konsums ermöglicht das China Internet

Network Information Center (CNNIC) mit seinen halbjährlichen Survey Reports.

Ende des Jahres 2014 waren demnach 650 Millionen Chinesen Internetnutzer, ein Anstieg um 31

Millionen gegenüber 2013. Der Anteil an der Bevölkerung stieg von 45,8% in 2013 auf 47,9% an,

womit noch nicht einmal jeder zweite Chinese über einen Internetzugang verfügt. Schätzungen sehen

von 2015 bis 2017 eine Zunahme um weitere 100 Millionen auf dann 750 Millionen vor, also eine

Zunahme von nochmals mehr als 30 Millionen potenziellen digitalen Konsumenten pro Jahr.

Überraschend für alle beteiligten Unternehmen war währenddessen, wie schnell sich die Nutzung

des mobilen Internetzugriffs verbreitet hat. In nur 7 Jahren stieg die Anzahl der mobilen

Internetnutzer von 2007 bis 2014 von 50 Millionen auf 557 Millionen Personen an, und erreicht

damit einen Anteil von 86% aller Internetnutzer.

Anders als in Europa oder den USA haben chinesische Anbieter von Internetdiensten verschiedene

Applikationen sehr früh mit Möglichkeiten des E‐Commerce verbunden und diese werden vom

chinesischen Nutzer auch sehr schnell angenommen. Ein Überblick über die Verbreitung des

Internets und die verbreitetsten Applikationen:

19Graphik 15

Zuwachs an Internetnutzern in China (Mio. p.a.)

120 60

Zuwachs Internetnutzer ggü. Vorjahr (in Mio.)

Internet Penetrationsrate (in %) 54,3

52,2

100 50,1 50

47,9

88 86 45,8

42,1

80 73 73 40

38,3

34,3

60 56 54 30

28,9 51

22,6

40 20

31 32 32 32

26 16,0

21

20 17 10,5 10

14 8,5

6,2 7,2

Quelle: China Internet Network Information Center (CNNIC)

0 0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015E 2016E 2017E

Graphik 16

Internetnutzer in China und verbreitetste Anwendungen

1000 100

Internetnutzer (in Mio., linke Skala)

900 90

Marktpenetration Messaging Services (in %)

Marktpenetration Internetsuche (in %)

800 80

Marktpenetration Online Video (in %)

Marktpenetration Online Spiele (in %)

700 70

Marktpenetration Online Shopping (in %)

Marktpenetration Online Payments (in %)

600 60

Marktpenetration Online Reisebuchungen (in %)

500 50

400 40

300 30

200 20

100 10

0 0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

20Die in den letzten Jahren geringere Zunahme an Internetnutzern kann die Befürchtung schüren, dass

der digitale Konsum in China an Attraktivität verliert. In diesem Zusammenhang ist anzumerken, dass

der Zuzug in die Großstädte in den letzten Jahren anhaltend bei ca. 20 Millionen Personen p.a. lag,

und wohl auch weiter liegen wird. Der relativ geringere Zuwachs ist unvermeidbar, je höher die

Marktpenetration wird.

Das Wachstum von Internetnutzern auf dem Land hat in 2014 sehr stark abgenommen, da häufig die

notwendige Infrastruktur fehlt. Der Zuwachs von Internetnutzern auf dem Land betrug in 2014

lediglich 2 Millionen (2013: 20 Millionen). Gegenüber einer Penetrationsrate von 72,5% in den

Ballungsräumen beträgt diese auf dem Land lediglich 27,5%. Zum Ausbau des Breitbandnetzes auf

dem Land hat die Regierung im April 2015 ein Investitionsprogramm beschlossen. Zwischen 2015 und

2017 fließen demnach 160 Mrd. Euro in den Ausbau der Internetinfrastruktur auf dem Land.

Wie aus Graphik 16 ersichtlich ist, erfreuen sich einige Anwendungen bereits einer sehr großen

Verbreitung, andere Anwendungen gewinnen anhaltend Nutzer hinzu.

Am häufigsten wird das Internet für Messaging Services (90,6%) und das Erhalten von Online‐

Nachrichten (80,5%) genutzt, gefolgt von Internetsuchen (80,5%), Online Video (66,7%), Online

Spielen (56,4%), Online Shopping (55,7%) und Online Payments (46,9%). Erst jeder Dritte

Internetnutzer bucht auch Reisen Online.

Der digitale Konsum in China ist ein anhaltend attraktives Anlagesegment:

Seitens der Regierung wird dem IT‐Sektor strategische Bedeutung beigemessen. Deutlich

wird dies unter anderem an dem erklärten Ziel der Regierung, bis 2020 in China 1,2 Mrd.

Smartphone‐Nutzer zu haben. Ein Grund, warum dieser Sektor mit anhaltend hohen

Investitionen gefördert wird.

Seit dem 11. Fünfjahresplan (2006 – 2010) gehört der private Verbrauch zu den geförderten

Wirtschaftsbereichen. Dies ist auch beim 13. Fünfjahresplan (2016 – 2020) der Fall.

Mit 62% Marktanteil ist China Mobile der Marktführer unter den Telekomgesellschaften.

Zum 2. Quartal 2015 hatte China Mobile 817 Mio. Kunden. Davon nutzten nach wie vor

50,5%, oder 413 Mio. Kunden 2G Telefongeräte, die gar nicht internetfähig und somit auch

nicht für digitalen Konsum brauchbar sind. Die 4G Kunden des Unternehmens haben sich im

ersten Halbjahr auf 190 Mio. verdoppelt, repräsentieren jedoch erst 23,2% aller Kunden.

Viele kommerziell attraktive Anwendungen weisen eine noch niedrige Marktpenetration auf,

die in den kommenden Jahren weiter ansteigen sollte.

Die verfügbaren Einkommen wachsen stärker als die Gesamtwirtschaft.

Der digitale Konsument steigert seine online getätigten Käufe im Laufe der Zeit. Er nimmt

auch zusätzliche Online‐Angebote wahr, so dass er im Zeitverlauf einen ansteigenden Anteil

seiner Kaufkraft online ausgibt.

Der Anteil des Onlinegeschäfts liegt im Einzelhandel bei erst 11%.

21Die BAT Unternehmen

Baidu, Alibaba und Tencent verfügen in ihren Stammmärkten jeweils über eine sehr starke, wenn

nicht sogar dominante Marktposition. Jedes dieser Unternehmen hat durch seine jeweilige Stärke

eine sehr große Anzahl von Nutzern gewonnen.

Alle drei Unternehmen gehören zu den 10 wertvollsten Markennamen Chinas. Laut Hurun Institut

führt Tencent die Liste mit einem Markenwert von 44,7 Mrd. US‐Dollar an (22% des Börsenwertes),

auf Platz zwei gefolgt von der Consumer‐to‐Consumer Plattform Taobao von Alibaba (42,9 Mrd. USD,

25% des Börsenwertes) und an vierter Stelle Baidu mit einem Markenwert von 40,3 Mrd. USD (68%

des aktuellen Börsenwertes des Unternehmens). Die Gründer und jeweils aktuellen

Vorstandsvorsitzenden dieser Unternehmen gehören auch zu den 10 reichsten Chinesen.

Die Unternehmen verfolgen bereits seit ein paar Jahren das Ziel, aus der hohen Nutzeranzahl und der

großen Bekanntheit einen Leverage‐Effekt zu erzielen. Dies, indem sie in neue Märkte eintreten und

damit einen ansteigenden Umsatz pro Nutzer anstreben, wenn diese mehrere zusätzliche Dienste der

Unternehmen beanspruchen. Auf diese Weise vereinnahmen die Unternehmen einen steigenden

Anteil des verfügbaren Einkommens ihrer Nutzer.

So haben alle drei Unternehmen letztes Frühjahr Lizenzen für das Betreiben von Online Banking

erhalten. Diese Aktivitäten tragen auf der Einnahmenseite noch nicht zum Erfolg bei, sind jedoch

zunächst mit Vorlaufkosten verbunden. Dasselbe gilt für eine ganze Reihe anderer Aktivitäten, die bei

den Unternehmen weiter unten erwähnt sind.

China Mobile hat im letzten Quartalsbericht die sich im Zeitverlauf ändernden Präferenzen und

Anwendungen ihrer Kunden schematisiert:

Graphik 17

Quelle: China Mobile Quartalsbericht 2015Q2

22Diese digitalen Dienstleistungen, deren zunehmende Inanspruchnahme in den kommenden Jahren

ansteht, repräsentieren einen sehr großen Markt. Joe Tsai, der Mit‐Gründer von Alibaba, beziffert

diesen Markt derzeit auf 1 Billion US‐Dollar, oder 10% der chinesischen Wirtschaft.

Dieser sog. Online‐to‐Offline (O2O) Markt befindet sich noch in einem sehr frühen Stadium. Hierzu

zählen z.B. online Tischreservierungen in Restaurants, der Onlinekauf von Theater‐ oder Kinokarten,

die Lieferung von online bestellten Gerichten, Taxibuchungen, etc.. Hierzu zählen auch

komplementäre Märkte, die den Unternehmen die Möglichkeit von cross‐selling bieten, um den

angestrebten Leverage‐Effekt aus ihren hohen Nutzerzahlen zu erzielen, wie etwa Weiterbildung,

Gesundheitswesen oder Finanzdienstleistungen. Insgesamt betrug der Anteil dieses Marktes am E‐

Commerce Markt in 2014 lediglich 1,4%, er wuchs gegenüber dem Vorjahr allerdings um 42,8%

(Quelle: iResearch) und verspricht auch in Zukunft sehr hohe Wachstumsraten.

Dieser Markt hat stark an Attraktivität gewonnen, da sich der mobile Internetzugang in China in den

letzten Jahren sehr stark verbreitet hat. Von den neuen Internetnutzern griffen in 2014 bereits 64%

mobil auf das Netz zu. Während 48% der Bevölkerung in 2014 zu den Internetnutzern zu zählen

waren, haben 86% dieser Nutzer den mobilen Zugriff bevorzugt.

Graphik 18

China Internetpenetration und mobiler Internetzugang

100

Internet Penetrationsrate (in %)

Mobile Internetnutzer Penetrationsrate (in %)

90

80

70

60

50

40

30

20

10

0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Dieser für die beteiligten Unternehmen überraschend schnelle Übergang zum mobilen Internetzugriff

hat die wirtschaftliche Entwicklung der Unternehmen über die letzten Jahre in unterschiedlichem

Ausmaß beeinträchtigt.

23Während die Verbreitung der digitalen Wirtschaft im Westen nur sehr behäbig vorankommt, treffen

die neuen digitalen Dienstleistungen in China auf reißende Nachfrage.

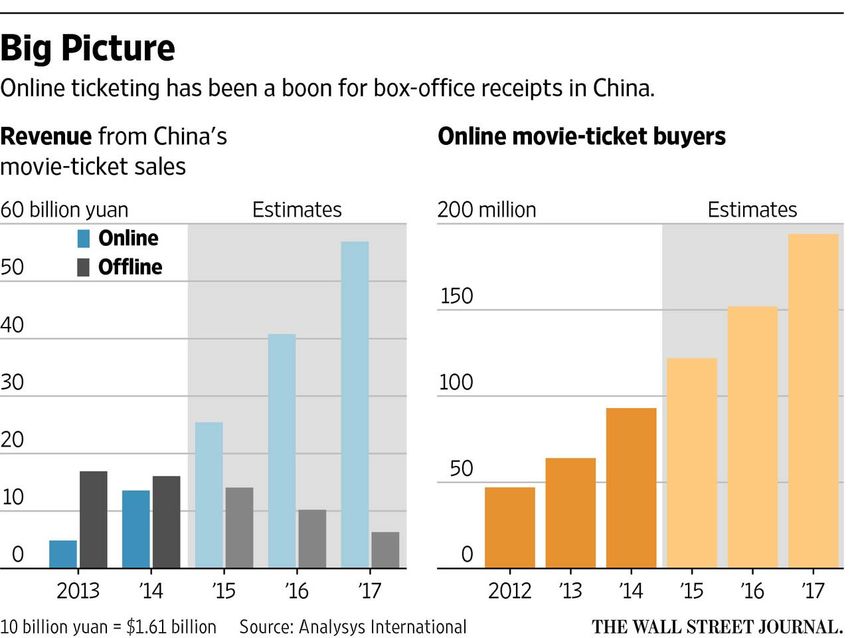

So haben die online verkauften Kinotickets in China bereits im dritten Jahr den Schalterverkauf

deutlich übertroffen, im ersten Quartal 2015 wurden 63% aller Kinokarten online verkauft. Dagegen

liegen die Onlineverkäufe von Kinokarten in den USA nach mehr als einer Dekade laut Wall Street

Journal erst bei 13%.

Graphik 19

Diese noch jungen Märkte sind in China hart umkämpft, es besteht ein entsprechend starker

Wettbewerb. Die BAT nutzen hierbei ihre jeweils sehr profitablen Stammgeschäfte, um diese

Aktivitäten im Frühstadium in dem noch vorherrschenden Preiskampf zu subventionieren.

Den großen 3 geht es in diesen Märkten vorerst lediglich um das Erreichen eines hohen Marktanteils,

um ihre Ecosysteme in einer möglichst großen Anzahl von Märkten zu etablieren und z.B. ihre

jeweiligen Online‐Bezahlsysteme und die Kundenloyalität zu stärken. Spezialisierte Anbieter in diesen

Märkten werden nach und nach über den Preis aus dem Markt gedrängt, soweit diese ihrerseits nicht

bereits über eine sehr starke Marktposition verfügen.

24Baidu (13 Mrd. USD), Alibaba (22 Mrd. USD) und Tencent (22 Mrd. USD) verfügten im September

2015 über jeweils sehr bedeutende liquide Mittel, die auch genutzt werden, um die jeweiligen

Ecosysteme mittels Firmenübernahmen, Joint Ventures oder Beteiligungen weiter abzurunden und

auszubauen. Über die letzten drei Jahre haben diese Unternehmen zahlreiche solcher Transaktionen

getätigt, laut Marbridge Consulting waren dies bei Baidu 55, bei Alibaba 95 und bei Tencent 105.

Die rasche Verbreitung des mobilen Internetzugriffs in China und der Eintritt in viele neue, und noch

nicht profitable Märkte haben bei diesen Unternehmen dazu geführt, dass sie während der letzten

Jahre in betriebswirtschaftlicher Hinsicht keine Optimierung ihrer Aktivitäten erreichen konnten. Im

Gegenteil, die mit der Steigerung des künftigen Gewinnpotenzials verbundenen Vorlaufkosten haben

bei den Unternehmen kurzfristig zu einer Belastung des Ertrags, des Wachstums oder beidem

geführt.

Auf diese Sonderbelastungen soll im Folgenden bei den einzelnen Unternehmen eingegangen

werden.

25Baidu (US Ticker: BIDU, Kurs 156 $)

Baidu wird zuweilen als die Google von China bezeichnet. Die Suchmaschine von Baidu liefert in

China jeden Tag über 5 Mrd. Suchergebnisse und hält einen Marktanteil von 80%. Noch erzielt das

Unternehmen nahezu den gesamten Umsatz in Form von Werbeeinnahmen.

Im Juli 2015 hatte Baidu mit 445 Mio. die höchste Besucheranzahl (Global Unique Visitors) aller

chinesischen Internetunternehmen, vor Alibaba mit 429 Mio. und Tencent mit 414 Mio.

Das angestammte Search‐Geschäft ist hochprofitabel, die operative Gewinnmarge des

Unternehmens lag vor Umsetzung der Diversifikationsstrategie im Geschäftsjahr 2012 bei 50%. Im

letzten Quartal zum September 2015 lag sie nur im Search‐Geschäft weiterhin bei 50%.

Zur besseren Nutzung der hohen Kundenanzahl ist Baidu bemüht, den Nutzern weitere Dienste

anzubieten und verfolgt deshalb seit einigen Jahren eine Diversifikationsstrategie. Seit Mitte 2012

hat Baidu laut Marbridge Consulting 55 Transaktionen in Form von Firmenkäufen, Joint Ventures

oder Beteiligungskäufen vorgenommen und dafür ca. 5 Mrd. US‐Dollar aufgewendet.

In 2010 hat Baidu die Online Video Plattform iQiyi gegründet und bis heute zur größten Streaming

und Video‐on‐Demand Plattform in China aufgebaut. Anfang 2014 hat iQiyi den bis dahin führenden

Anbieter YouKu als Marktführer abgelöst. Alibaba hat im Oktober ein 4,2 Mrd. USD

Übernahmeangebot für den börsennotierten Onlinevideo Anbieter Youku Tudou abgegeben, der

hinter iQiyi und einem Tencent‐Unternehmen der drittgrößte Anbieter in diesem Markt ist. Im

August 2015 hatte iQiyi 222 Mio. aktive User, gegenüber 155 Mio. Nutzern bei Youku Tudou. Auch

die Tencent‐Tochter QQ ist in diesem Markt mit damals 163 Mio. Usern präsent.

Der Online Video Markt ist in China noch sehr jung. iResearch schätzt für 2014 einen Jahresumsatz

der Branche von 3,9 Mrd. US‐Dollar. Nach einem Anstieg auf knapp 6 Mrd. USD in 2015 erwartet

iResearch für das Jahr 2018 einen Jahresumsatz von 14 Mrd. USD.

Online Video ist nach Messaging Services und Search die dritthäufigste Anwendung der

Internetnutzer, die Penetrationsrate lag Ende 2014 bei 433 Mio. Nutzern, oder 66,7%. Bislang

betragen Werbeeinnahmen noch über 60% der Gesamteinnahmen, so dass dies im Moment den für

Baidu am stärksten vertikal wachsenden Markt darstellt.

Mit dem Überschreiten von 10 Mio. zahlenden Abonnenten im Dezember 2015 ist iQiyi auch in

dieser Hinsicht Marktführer. Allerdings repräsentieren diese erst 2% der gesamten Nutzer von Baidu.

Um die Marktposition weiter auszubauen, orientiert sich iQiyi an den Kundenwünschen und strebt

bestmögliche Kundenzufriedenheit an.

Neben der Optimierung der Inhalte, insbesondere auch für die mobilen Nutzer, hat iQiyi deshalb im

August 2015 einen Vertrag mit Dolby geschlossen, um bestmögliches Audio zu bieten. Von

Paramount hat iQiyi die Übertragungsrechte für 800 Filme gekauft und erstellt auch zunehmend

selbst Inhalte. Die Kosten für Inhalte lagen während der letzten 4 Quartale bei 473 Mio. USD und

betrugen im 3. Quartal 2015 5% des Konzernumsatzes (vor 3 Jahren Null).

26Nach Veröffentlichung der selbstproduzierten Serie „The Lost Tomb“ im Juli 2015 (nur für

Abonnenten) hatte iQiyi innerhalb von 5 Minuten 160 Mio. Userklicks. Die iQiyi App ist die am

häufigsten heruntergeladene kostenlose App im iTunes Store und war Ende 2014 auf 860 Mio.

mobilen Geräten installiert.

Mit dem Kauf von 62% der ausstehenden Aktien der Qunar Cayman Islands Ltd. für 306 Mio. USD

trat Baidu in 2011 in den Online Reisemarkt ein. Qunar betreibt eine Suchmaschine für

Reiseangebote und fungiert so als Marktplatz für Anbieter von Reiseangeboten und ihren Kunden.

Ctrip, die größte Online Reiseagentur, hat im Sommer 2014 ein Übernahmeangebot für Qunar

abgegeben, das abgelehnt wurde. Seither haben zwei Private Equity Unternehmen ein Investment

von 500 Mio. USD in Qunar getätigt. Die Beteiligung von Baidu lag im März 2015 noch bei 51,4%.

Die Marktplatz‐Plattform war in 2014 in einem stark fragmentierten Markt mit einem Marktanteil

von 32,2% klarer Marktführer vor Alitrip mit 11,2%. Die Infrastruktur der Reisebranche war zum

Markteintritt von Qunar so unterentwickelt, dass Qunar sehr viele dieser Bereiche selbst aufgebaut

hat, wie etwa Datenbanken für Hotels und Flüge. Die resultierende Plattform dient heute als sog.

SaaS‐Plattform (Software as a Service) und bietet vielen Hotels und anderen Anbietern die

Möglichkeit, sich ohne das erforderliche Know How in den Online Reisemarkt einzubinden. Dies

erhöht das Angebot, worauf das Unternehmen auch wieder mehr Besucher und ultimativ mehr

Kunden generiert.

Qunar ist börsennotiert und verfügte im September 2015 über Liquidität von ca. 680 Mio. USD. Zu

diesem Zeitpunkt gingen die Analysten davon aus, dass Qunar erst gegen Ende 2016 in die

Gewinnzone gelangen würde. Bis dahin erwarteten die Analysten einen Verlust von ca. 550 Mio. USD

in 2015 und 2016, was den Gewinn von Baidu bis dahin ebenfalls belastet hätte.

Im Oktober hat Baidu jedoch 45% seiner Stimmrechte an Qunar auf Ctrip übertragen und im

Gegenzug 24,5% der ausstehenden Aktien von Ctrip erhalten. Qunar wird deshalb künftig von Baidu

nicht mehr konsolidiert, die Beteiligung wurde von 51% der Aktien und 67% der Stimmrechte auf nur

noch ca. 17% der ausstehenden Aktien und 22% der Stimmrechte reduziert. In Verbindung mit dieser

Transaktion hat sich Baidu verpflichtet keine weiteren Ctrip Aktien zu kaufen. Mit diesem Schritt ist

Baidu einer möglichen Verbindung von Ctrip mit Tencent zuvorgekommen und hat gleichzeitig die

Interessen von Ctrip und Qunar gleichgeschaltet, nachdem diese beiden Unternehmen im bisher

vorherrschenden Preiskrieg die wesentlichen Protagonisten waren.

Mit dieser Transaktion wurde auch die Mehrheitsbeteiligung an einem defizitären Unternehmen in

eine Minderheitsbeteiligung an dem profitablen und jetzt gestärkten Marktführer der Branche

getauscht.

Hinsichtlich der Marktdurchdringung gehört der Online Reisemarkt aktuell zu den am wenigsten

entwickelten. Von allen Internetnutzern haben in 2014 erst 222 Mio. Onlinereisen gebucht (34,2%),

unter den mobilen Internetnutzern erst jeder Vierte. Dieser Markt hat deshalb noch sehr viel

Potenzial und ist hart umkämpft. Die Marktkonsolidierung wird von Ctrip und Qunar noch durch

Preiszugeständnisse forciert, die bei beiden Unternehmen kurzfristig zu Lasten des Gewinns gehen.

27Neben der Diversifikation in diese beiden vertikalen Märkte ist Baidu anhaltend bemüht, seine hohen

Nutzerzahlen durch das Anbieten weiterer Dienste mittels cross‐selling in höhere Einnahmen pro

Nutzer zu konvertieren.

In einer Investorenpräsentation von Ende 2014 wurden die Aktivitäten des Unternehmens in fünf

strategische Bereiche aufgegliedert:

Graphik 20

Hier soll nicht auf sämtliche Aktivitäten eingegangen werden, das Unternehmen ist sehr diversifiziert.

Von Interesse sind hier vor allem die Aktivitäten, mit denen in Zukunft ein sehr großes Wachstums‐

und Gewinnpotenzial verbunden wird, die kurzfristig die Ertragslage von Baidu aber erheblich

belasten. Dies sind neben iQiyi und Qunar vor allem die in obiger Graphik als LBS, oder Location

Based Services bezeichneten Aktivitäten.

Baidu folgt in dieser Hinsicht der Entwicklung am Markt. Das Unternehmen hatte bereits vor Jahren

eine dominante Marktposition im Search‐Geschäft, bevor der Übergang des Internetzugriffs vom PC

auf mobile Geräte, vor allem Smartphones, sehr schnell innerhalb von weniger als 3 Jahren erfolgte.

Die dominante Marktposition musste also auch in diesem Markt erneut erlangt werden, was auch

gelungen ist.

Im Anschluss daran zeichnete sich am Markt ein zunehmendes Interesse der Nutzer für Produkte und

Dienstleistungen ab, die sich in ihrer unmittelbaren Umgebung anbieten. Der Vorstandsvorsitzende

von Baidu, Robin Li, sieht für das Unternehmen seither ein sehr großes Potenzial darin, die Nutzer

nicht mehr nur mit Informationen zu versorgen, sondern ihnen dabei zu helfen, die gewünschte

Dienstleistung zu erlangen.

28Baidu verfügt bereits über einige Dienste, die den Eintritt in den Markt für diese sog. Online‐to‐

Offline Dienstleistungen, oder O2O Dienstleistungen, erleichtern. Mit über 326 Mio. Nutzern/Monat

ist Baidu Maps die in China mit Abstand verbreitetste Kartenanwendung. Diese wird vom

Unternehmen zunehmend in die Location Based Services eingebunden.

So hatte Qunar bis letzten Sommer eine Vereinbarung mit Baidu Zhixin für die Zuführung von Kunden

(50% der Qunar Kunden kommen über Baidu). Baidu Zhixin wird jedoch hauptsächlich auf dem PC

genutzt, während die Nutzer sehr stark zum mobilen Internetzugriff übergehen. Die Vereinbarung

wurde deshalb auf eine Verbindung zu Baidu Mobile Maps übertragen. Baidu Mobile Maps hatte

Ende 2014 einen Marktanteil von 71% aller täglichen User im Internet und eignet sich deshalb sehr

gut für die Einbindung zusätzlicher Dienste.

Baidu Maps bietet abhängig vom Standort des Nutzers zahlreiche Verbindungen zu anderen Diensten

wie etwa Restaurants, Hotels, Kinos, Tankstellen, Banken, Bars, Essenslieferungen, Taxibestellungen

oder Sonderangeboten von Geschäften in der Nähe.

Zielsetzung ist ein hoher Marktanteil bei Online‐to‐Offline Dienstleistungen, die sehr häufig

nachgefragt werden, um an den regelmäßigen Ausgaben der Nutzer zu partizipieren. Dabei

ermöglicht Baidu die Lokalisierung dieser Dienstleistung, die Reservierung und selbst die Bezahlung

mit Baidu Wallet oder einer anderen Online‐Bezahlmethode.

Der private Verbrauch umfasst in China derzeit 3,7 bis 3,8 Billionen US‐Dollar jährlich, der Online‐to‐

Offline Markt wird vom Management auf ca. 1,5 Billionen US‐Dollar geschätzt. Damit ist der

adressierbare Markt über zehnmal so groß wie der des angestammten Search‐Geschäfts.

Um in diesen Markt einzutreten hat Baidu im Februar 2014 Nuomi.com vollständig übernommen.

Baidu Nuomi bot bis dahin nur die in China unverändert sehr populären Group Buying Dienste an, die

Angebotspalette des Unternehmens wird seither jedoch um O2O‐Dienste erweitert.

Mit Veröffentlichung des Ergebnisses für das Juniquartal 2015 hat das Management angekündigt, in

den nächsten 3 Jahren bis zu 3,2 Mrd. Dollar in diese Aktivitäten zu investieren. Ein Großteil der

Investitionen soll in der früheren Phase dieses Zeitraums erfolgen.

Fast der gesamte Umsatz von Baidu besteht bislang aus Werbeeinnahmen (96%). Auch durch die

Ausweitung der Location Based Services erzielt das Unternehmen zunächst hauptsächlich

Werbeeinnahmen von den Gewerbetreibenden, deren Produkte und Dienstleistungen über das

Baidu Ecosystem angeboten werden.

Für die Vermittlung von Kunden verlangt Baidu bislang in den meisten Fällen, und fast ausschließlich,

noch kein Entgelt, sondern diese Aktivitäten werden subventioniert bis man der Meinung ist, die

kritische Masse überschritten zu haben.

Der Warenwert der von Baidu derart vermittelten Dienstleistungen lag im dritten Quartal 2015 bei

9,5 Mrd. US‐Dollar, gegenüber 4,5 Mrd. Dollar im Vorjahr, und sollte für das gesamte Jahr 2015 eine

Höhe von ca. 30 Mrd. USD erreichen.

29Sie können auch lesen