Deka Immobilien Monitor - Ausblick 2012 bis 2016

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Deka Immobilien Monitor Ausblick 2012 bis 2016

Inhalt.

Management Summary 4 Büromärkte

Deutschland 17

Prognosezusammenfassung 5 Büromarktprognosen Europa 22

Belgien 23

Investmentfokus 6 Finnland 24

Frankreich 25

Anlagestrategie 8 Italien 27

Länderstrategie 8 Niederlande 28

Marktstrategie 9 Österreich 30

Risikostrategie 14 Polen 31

Schweden 32

Spanien 33

Tschechien 34

Vereinigtes Königreich 35

Australien 37

Japan 38

Kanada 39

Mexiko 41

USA 42

Büromarktprognosen USA 45

Einzelhandelsmärkte in Europa 46

Hotelmärkte in Europa 48

Logistikmärkte in Europa 50

Weltwirtschaftliche Entwicklung 52

Zins- und Währungsprognosen 53

Impressum

Chefvolkswirt: Dieser Bericht wurde erstellt durch das Immobilien allgemein zugänglichen Quellen. Eine Haftung für

Dr. Ulrich Kater Research der DekaBank im Auftrag des Geschäfts- die Vollständigkeit, Aktualität und Richtigkeit der

(069) 71 47 - 23 81 feldes Asset Management Immobilien des Deka- gemachten Angaben und Einschätzungen, einschließ-

Bank Konzerns. lich der rechtlichen Ausführungen, ist ausgeschlos-

Herausgeber: Redaktionsschluss: 6. Dezember 2011 sen. Die Darstellungen inklusive Einschätzungen

DekaBank Deutsche Girozentrale, Schutzgebühr: 50,– Euro dürfen weder in Auszügen noch als Ganzes ohne

Makro Research, Mainzer Landstr. 16, schriftliche Genehmigung durch die DekaBank ver-

60325 Frankfurt Disclaimer: vielfältigt oder an andere Personen weitergegeben

Diese Darstellungen inklusive Einschätzungen wurden werden. Jeder Empfänger sollte eine eigene unab-

Autoren: von der DekaBank nur zum Zwecke der Information hängige Beurteilung, eine eigene Einschätzung und

Dr. Claus Becher, (069) 71 47 - 11 37 des jeweiligen Empfängers erstellt. Die Informatio- Entscheidung vornehmen. Insbesondere wird jeder

claus.becher@deka.de nen stellen weder ein Angebot, eine Einladung zur Empfänger aufgefordert, eine unabhängige Prüfung

Jael Dumm, (069) 71 47 - 35 95 Zeichnung oder zum Erwerb von Finanzinstrumen- vorzunehmen und/oder sich unabhängig fachlich

jael.dumm@deka.de ten noch eine Empfehlung zum Erwerb dar. Die Infor- beraten zu lassen und seine eigenen Schlussfolge-

Daniela Fischer, (069) 71 47 - 75 49 mationen oder Dokumente sind nicht als Grundlage rungen im Hinblick auf wirtschaftliche Vorteile und

daniela.fischer@deka.de für irgendeine vertragliche oder anderweitige Ver- Risiken unter Berücksichtigung der rechtlichen, regu-

Gunnar Meyke, (069) 71 47 - 58 02 pflichtung gedacht, noch ersetzen sie eine (Rechts- latorischen, finanziellen, steuerlichen und bilanziel-

gunnar.meyke@deka.de und / oder Steuer) Beratung; auch die Übersendung len Aspekte zu ziehen. Sollten Kurse / Preise genannt

Andreas Wellstein, (069) 71 47 - 38 50 dieser stellt keine derartige beschriebene Beratung sein, sind diese freibleibend und dienen nicht als

andreas.wellstein@deka.de dar. Die hier abgegebenen Einschätzungen wurden Indikation handelbarer Kurse / Preise.

nach bestem Wissen und Gewissen getroffen und

stammen (teilweise) aus von uns nicht überprüfbaren, ISSN 1864-6263

3Management Summary.

‡ Investmentfokus: Nach einem BIP- erträge, gefolgt von Miami und Dallas. In terem Wachstum rechnen wir für die deut-

Wachstum von voraussichtlich 1,5 % in New York Downtown hingegen sinken die schen und britischen Städte. Standorte in

diesem Jahr sollte es 2012 in Euroland zu Erträge um 4,0%. Aktuell sehr hohe Preise, Irland, Spanien und Portugal dürften noch

einer Schrumpfung um 0,4% kommen. eine große Finanzmarktabhängigkeit und eine längere Durststrecke vor sich haben.

2013 dürften die exportstarken Länder, ein hohes Neubauvolumen belasten den Dort rechnen wir mit stärkeren Renditean-

allen voran Deutschland, durch eine Bele- Markt. Aus Positionierungssicht ist die Ent- stiegen.

bung des Welthandels frischen Wind in die wicklung in Boston so nachhaltig, dass

Segel bringen und somit auch Euroland sich eine Übergewichtung auch mittelfristig ‡ Hotelmärkte Europa: Das Tourismus-

wieder auf die Beine helfen, dessen Wirt- rechtfertigt. Diese würden wir trotz zeit- aufkommen in Europa lag von Januar bis

schaftswachstum aber auch 2013 unter- weiliger Schwächephasen auch für Miami, August 2011 mehr als 6% über dem Ver-

durchschnittlich sein wird. Wir rechnen über San Francisco und Seattle empfehlen. Ka- gleichswert des Vorjahres und wuchs damit

Jahre mit einem gespaltenen Wachstum nada sollte als Stabilisierung des Portfolios stärker als in Asien und in Nordamerika.

zwischen Nord- und Südeuropa. Diese Zwei- hinzugenommen werden. Eine stärkere Überdurchschnittliche Steigerungen beim

teilung wird auch die Immobilienmärkte Positionierung erscheint außerdem in San- Zimmerertrag verbuchten neben Estland

prägen: Während in Deutschland, Frank- tiago de Chile, Mexiko-City, Sydney und und Island vor allem Polen, Tschechien,

reich, den Benelux-Staaten und Skandina- Perth sinnvoll. In Asien bietet Seoul mittel- Irland, Italien und Spanien aufgrund der

vien nur geringere Einbußen bevorstehen, fristig die größten Wachstumsperspektiven, höheren Auslastung, während die Zuwächse

stehen die Peripherieländer noch vor einer trotz der erwarteten Schwächephase in in Frankreich, den Niederlanden und der

längeren Durststrecke. Auch die Weltkon- den nächsten zwei Jahren. Den japanischen Schweiz über höhere Zimmerpreise gene-

junktur kann sich nicht vollständig von der Markt würden wir in den kommenden riert wurden. Einen unterdurchschnittlichen

Eurokrise entkoppeln. Dazu ist die globale Jahren neutral gewichten. Ertragsgewinn verzeichneten dagegen

Wirtschaft zu stark vernetzt. Doch während Deutschland, Österreich und UK, wo die

Europa auch in der Folgezeit unter den ‡ Renditen Büromärkte: Die gedämpften Erholung bereits 2010 kräftig ausgefallen

Belastungen des Umbaus der Volkswirt- Mieterwartungen und schwierigeren Finan- war. Für 2012 wird aufgrund der wirtschaft-

schaften und der Konsolidierung der Staats- zierungskonditionen führen ab 2012 in lichen Abschwächung beim Tourismusauf-

finanzen ächzen wird, erholt sich der Rest Europa zu steigenden Spitzenrenditen. Die kommen mit einem Wachstum von unter

der Welt spürbar. Anstiege werden aber teilweise durch die 5% gerechnet.

anhaltend hohe Risikoaversion begrenzt. Wir

‡ Anlagestrategie: Den europäischen erwarten in den Kernmärkten 2012 An- ‡ Logistikmärkte Europa: Das erste

Büromärkten stehen nach zwei weitgehend stiege von etwa 20 Basispunkten. In Süd- Halbjahr 2011 war durch einen anhaltend

positiven Jahren wieder schwierigere Zeiten europa trüben sich die Immobilienmärkte hohen Umsatz von Logistikflächen ge-

bevor. Für den gesamten Prognosezeitraum dauerhaft ein. Die südliche Peripherie muss kennzeichnet, vor allem in Deutschland

der nächsten fünf Jahre ergibt sich im Mit- sich langfristig auf Renditeniveaus einstel- und in den zentral- und osteuropäischen

tel über die 25 betrachteten Büromärkte len, die 60 bis 140 Basispunkte über dem Ländern mit einer starken Binnennachfrage.

ein Gesamtertrag von knapp 3% pro Jahr Durchschnitt von 2001 bis 2010 liegen. Die Schuldenkrise und die sich verschlech-

(Medianwert). Dabei befinden sich neben Außerhalb Europas erwarten wir kurz- bis ternden konjunkturellen Perspektiven ver-

den deutschen Märkten auch Lyon, London mittelfristig geringe Renditeanstiege, lang- anlassten viele Unternehmen jedoch im

City, Amsterdam, Luxemburg und War- fristig sollten sich die Renditen jedoch an dritten Quartal zu einer vorsichtigeren Hal-

schau in der oberen Hälfte der Rangliste. Niveaus orientieren, die in den USA 30 bis tung und zur Zurückstellung von Expan-

Unter Positionierungsgesichtspunkten 50 Basispunkte und den übrigen Märkten sionsabsichten. Gemessen am Vorkrisen-

sollte man die europäischen Märkte 2012/13 40 bis 100 Basispunkte unter dem Durch- niveau weisen die meisten Standorte noch

möglichst niedrig gewichten und sich auf schnitt 2001-2010 liegen. immer ein deutlich niedrigeres Mietniveau

Standorte mit historisch niedriger Volatilität, auf. Für die Mehrheit der Märkte besteht

z.B. in den Benelux-Staaten oder Deutsch- ‡ Einzelhandelsmärkte Europa: Die 2012 kaum Wachstumspotenzial. Weitere

land, konzentrieren. Geeignet sind auch Nachfrage nach Einzelhandelsflächen in Mietrückgänge könnten sich in Irland, Por-

Märkte, die in den letzten Jahren nur eine Europa bewegte sich 2011 wie im Vorjahr tugal und Spanien ergeben. Die Rendite-

geringe Renditekompression erlebt haben auf einem hohen Niveau, konzentrierte sich kompression hat sich 2011 von Quartal zu

und Perspektiven für eine stabile Mietent- dabei allerdings auf die besten Lagen der Quartal verlangsamt. Wir erwarten 2012

wicklung aufweisen wie Lyon oder Luxem- Innenstädte sowie gut etablierte Shopping- stabile bis leicht steigende Werte für die

burg. Die Aussichten für die Märkte der Center. Das Mietwachstum dürfte in den westeuropäischen Kernmärkte und Skandi-

südlichen Peripherie sind spürbar eingetrübt. kommenden Jahren im historischen Ver- navien sowie höhere Renditeanstiege in

gleich sehr moderat ausfallen. Wir erwarten den Peripherieländern.

‡ Auf den US-Büromärkten prognostizieren bis 2016 das höchste Wachstumspotenzial

wir für die Jahre 2012 bis 2016 für Boston für 1a-Lagen in Stockholm, Kopenhagen

mit durchschnittlich 6,8% und San Francisco und den französischen Standorten sowie

mit 6,0% die stärksten jährlichen Gesamt- in Prag und Warschau. Mit etwas modera-

4Prognosezusammenfassung.

Gesamtertrag und Komponenten für europäische Büromärkte

Standort Gesamtertrag Gesamtertrag Mietwachstum Rendite- Volatilität

veränderung

2010 2011 2012 2013 2014 2015 2016 2012 - 2016 2012 - 2016 2012 - 2016 2000-2010

(%) (%) (%) (%) (%) (%) (%) (% p.a.) (% p.a.) (% p.a.)

Berlin 13,4 9,5 -1,5 2,6 5,6 7,6 5,5 3,8 2,3 -0,8 11,2

Düsseldorf 9,6 3,4 -1,4 2,7 4,7 4,7 7,6 3,4 1,9 -0,8 10,4

Frankfurt 12,0 2,4 -1,6 0,7 5,8 7,7 4,7 3,2 2,1 -1,2 15,6

Hamburg 7,3 6,7 -1,7 2,5 5,5 5,5 8,6 3,9 2,5 -0,8 10,9

Köln 5,8 2,6 -1,1 3,0 5,9 7,7 4,8 3,8 2,1 -0,7 9,7

München 9,0 8,3 -1,8 3,4 3,5 6,6 4,5 3,0 2,1 -1,2 14,3

Stuttgart 6,3 8,5 0,7 2,8 4,7 6,6 5,6 4,0 1,9 -0,4 5,6

Amsterdam 12,9 1,0 -1,1 2,9 4,8 6,7 5,7 3,6 1,9 -0,7 7,8

Barcelona -0,8 0,9 -8,1 -2,3 1,5 7,2 8,2 0,7 0,5 -2,3 16,2

Brüssel 6,9 4,8 -1,1 1,0 3,1 4,9 7,7 2,8 1,4 -1,1 6,0

Budapest 10,1 2,5 -4,2 0,5 0,8 5,8 5,8 1,3 0,2 -1,9 12,8

Helsinki 9,2 10,5 -2,2 -0,1 2,0 4,8 4,8 1,6 1,6 -1,4 9,5

Kopenhagen 2,8 4,2 -2,8 -2,5 3,4 6,3 5,3 1,6 1,9 -1,1 9,7

Lissabon 6,9 -7,9 -8,7 -0,7 1,5 4,4 6,4 0,2 -1,4 -2,2 9,6

London City 43,8 6,9 3,7 5,8 1,7 2,5 5,6 3,7 1,0 -0,7 25,3

London WE 57,3 10,0 -2,6 -1,6 2,8 6,1 6,1 1,7 2,1 -2,6 24,6

Luxemburg 3,3 12,3 0,1 5,0 5,5 4,0 4,0 3,5 0,9 -0,6 11,3

Lyon 12,4 5,8 0,1 1,9 6,5 8,2 6,4 4,4 1,9 -0,6 8,2

Madrid 1,8 -0,4 -9,5 -4,3 3,3 9,1 11,9 1,3 1,5 -2,4 23,7

Mailand 22,2 7,4 -7,9 -1,8 1,2 3,3 6,2 -0,2 -0,2 -2,5 14,2

Paris 31,1 5,6 -3,9 -3,3 2,9 7,9 5,8 1,4 1,6 -2,3 21,4

Prag 10,4 6,6 -2,5 -0,5 3,3 4,9 5,9 1,8 1,4 -1,8 12,0

Stockholm 23,0 11,9 -5,5 -1,0 2,3 5,4 5,4 0,8 2,7 -2,4 18,0

Warschau 10,5 24,7 1,8 1,1 3,0 5,7 7,4 3,5 2,7 -1,3 18,3

Wien 11,4 3,9 -1,2 1,0 4,8 6,6 4,7 2,9 1,6 -1,1 6,4

Ø Europa* 14,5 6,2 -2,6 0,6 3,7 6,2 6,2 k.A. k.A. k.A. k.A.

*flächengewichtet

Quellen: PMA, DekaBank

Gesamtertrag und Komponenten für US-Büromärkte

Standort Gesamtertrag Gesamtertrag Mietwachstum Rendite- Volatilität

veränderung

2010 2011 2012 2013 2014 2015 2016 2012 - 2016 2012 - 2016 2012 - 2016 2000-2010

(%) (%) (%) (%) (%) (%) (%) (% p.a.) (% p.a.) (% p.a.)

Boston -3,2 0,9 10,0 9,6 7,0 3,0 2,3 6,8 5,0 0,0 21,6

Chicago 0,5 9,1 3,0 1,0 -1,2 -1,2 -1,1 -0,1 0,0 -1,9 16,4

Dallas 5,8 8,4 2,3 8,6 1,4 5,6 4,8 4,6 3,0 -0,6 11,8

Houston 15,3 9,7 4,5 2,7 1,5 4,8 3,3 3,4 1,4 -0,3 18,2

L.A. -4,0 1,0 -2,8 -0,9 2,5 3,5 1,5 0,4 1,4 -1,8 20,0

Miami 0,9 7,4 9,6 6,2 1,0 2,3 2,3 -4,0 2,0 -5,5 15,5

Manh. Downt. -0,8 29,8 4,2 -10,4 -13,4 -1,7 3,9 -2,1 2,4 -4,0 43,2

Manh. Midt. -3,2 32,7 2,8 -1,9 -5,2 -1,7 -3,5 3,3 4,2 -2,0 42,1

S. Francisco -27,4 21,2 26,8 0,4 4,5 -1,0 -2,7 6,0 4,0 0,4 38,8

Seattle 35,9 9,0 0,6 6,7 2,7 4,0 4,0 -2,5 -0,4 -2,7 31,6

Wash.D.C. 5,9 23,9 -3,0 -3,8 -0,8 -3,0 -1,1 4,7 -0,1 1,9 16,7

Ø USA* 1,4 15,7 3,5 0,8 -0,9 1,2 0,7 k.A. k.A. k.A. k.A.

*flächengewichtet

Quellen: CBRE-EA, DekaBank

5Investmentfokus.

Der Euro bleibt vien nur geringere Einbußen bevorstehen,

Abb. 1: Leading Indicators nach Regionen

stehen die Peripherieländer noch vor einer

in % ggü. Vormonat Die seit dem Herbst 2009 schwelende euro- längeren Durststrecke.

1,0

päische Schuldenkrise hat in diesem Jahr

weiter an Geschwindigkeit zugenommen Die Konjunktur der USA wird stärker durch

und mittlerweile zu einem Finanzierungs- die Notwendigkeiten einer fiskalischen

0,5

notstand für europäische Staatsschulden Straffung beeinflusst, als durch die Euro-

geführt. Nach Indikatoren wie dem Zins- krise. In unseren Prognosen ist eine Steuer-

0,0 abstand von besicherten und unbesicherten erhöhung enthalten, die insbesondere

Geldmarkteinlagen ist das Stressniveau im die wirtschaftliche Aktivität Anfang 2013

-0,5 europäischen Bankensektor wieder extrem spürbar belasten wird. Die US-Wirtschaft

hoch (Abb. 2). Die Politik konnte diesen bleibt auf ihrem stetigen aber flachem

Vertrauensverlust bislang trotz massiver Erholungspfad. Insgesamt erwarten wir

-1,0

Jan 10

Apr 10

Jul 10

Okt 10

Jan 11

Apr 11

Jul 11

Anstrengungen nicht eindämmen, wenn- einen Anstieg des Bruttoinlandsprodukts

gleich die Dimension der Probleme erkannt 2012 um 2,3% und 2013 um 2,5%

‡ USA ‡ Euroland ‡ Japan wurde: Nichts weniger als der Zusammen-

‡ Australien ‡ Asien

halt der Währungsunion steht auf dem Die Schwellenländer befinden sich bereits

Quellen: OECD, DekaBank

Spiel. Die prekäre Finanzierungslage bei seit einigen Monaten in einer konjunktu-

europäischen Staatsanleihen muss dringend rellen Abkühlungsphase. Aufgrund der

stabilisiert werden, sonst könnte der Ver- Unsicherheit an den Finanzmärkten, der von

Abb. 2: Geldmarktspread

trauensverlust auf breiter Front außer Kon- uns erwarteten Rezession in Europa und

EURIBOR minus EONIA-Swap

trolle geraten und die Weltwirtschaft in der Schwäche am chinesischen Immobilien-

Euribor minus EONIA-Swaps (3 M.) in Bp. den Abgrund ziehen. Für das Jahr 2012 er- markt dürfte es im Winterhalbjahr insbe-

200 warten wir eine solche Stabilisierung, sehen sondere in Asien und Mittel- und Osteuropa

allerdings noch keinen durchgreifenden zu einer Konjunkturdelle kommen. Dort

Vertrauensaufbau für die Währungsunion, sind die wirtschaftspolitischen Spielräume

150 sodass die Lage weiterhin angespannt für Gegenmaßnahmen jedoch größer als

bleiben dürfte. in Europa, sodass diese Volkswirtschaften

100

Mitte 2012 wieder zu einem Wachstum

nahe des Potenzialpfads zurückfinden.

Zweiteilung Euroraum, Entkopplung

50 Weltwirtschaft?

Divergierende Mietmärkte

0

Ein schwieriges Jahr liegt vor der Europäi-

2007

2008

2009

2010

2011

schen Währungsunion. Nach einem beacht- In Europa entwickelt sich der Mietmarkt

lichen Wachstum des Bruttoinlandspro- 2012/13 zweigeteilt. Bei leicht steigenden

Quellen: Bloomberg, DekaBank

duktes von voraussichtlich 1,5 % in diesem Leerständen gehen in der Peripherie die

Jahr, sollte es 2012 sogar zu einer Schrump- Mieten zurück, während sie in den Büro-

fung um 0,4% kommen. Nicht nur die märkten in den Kernländern stagnieren.

Abb. 3: Inflationsentwicklung

Peripheriestaaten werden belastet, sondern Allerdings sind die Fertigstellungsvolumina

in % ggü. Vj. auch die zwei größten Volkswirtschaften aktuell niedrig. Dies und die in den Folge-

6,0 im Euroraum, Deutschland und Frankreich, jahren wieder anziehende Konjunktur soll-

Prognose wenngleich beide eine positive Jahresrate ten dazu führen, dass es sich bei der Schwä-

4,5 aufweisen. 2013 sollten die exportstarken che nicht um eine Trendwende, sondern

Länder, allen voran Deutschland, durch eine um eine durch die Finanzmarktkrise aus-

3,0

Belebung des Welthandels frischen Wind gelöste Delle handelt. Diese wird umso

1,5

in die Segel bringen und somit auch Euro- ausgeprägter, je länger eine nachhaltige

land wieder auf die Beine helfen. Das Wirt- Lösung der Euro-Finanzkrise auf sich warten

0 schaftswachstum Eurolands wird aber lässt. Im Vergleich zu Europa entwickeln

auch 2013 mit 1,1 % im historischen Ver- sich die internationalen Büromärkte 2012/

-1,5

gleich unterdurchschnittlich sein. Wir rech- 2013 noch weitgehend positiv, allerdings

-3,0

nen mit einem gespaltenen Wachstum mit Licht und Schatten. Dabei hängt die

1999

2001

2003

2005

2007

2009

2011

2013P

zwischen Nord- und Südeuropa. Diese Zwei- Performance von der Bewältigung einiger

teilung wird auch die Immobilienmärkte Überbauungssünden und der Branchen-

‡ Euroland ‡ USA ‡ UK

prägen: Während in Deutschland, Frank- struktur ab. Als vorteilhaft erweisen sich

Quellen: EcoWin, DekaBank

reich, den Benelux-Staaten und Skandina- High-Tech, Pharma und Rohstoffe, Gefah-

6Investmentfokus.

renpotenzial sehen wir in Finanzzentren ren, erwarten wir nur noch in zwei der

Abb. 4: Leitzinsprognose

und staatlich dominierten Büromärkten. Von von uns betrachteten 25 europäischen

Bedeutung ist auch die Sensibilität hin- Märkten (Warschau, London City) Gesamt- %

sichtlich der Rezession im Euroraum und erträge von mehr als einem Prozent. 2013 7

der davon ausgelösten Abschwächung der haben bereits wieder 15 Märkte positive Prognose

Weltwirtschaft. Hier sind vor allem export- Erträge, die Sorgenkinder mit negativen 6

abhängige asiatische Märkte (Singapur, Erträgen liegen überwiegend in der südli- 5

Seoul) betroffen. Australien oder etwa Chile chen Peripherie. Allerdings sind die zu-

4

sollten weitgehend unbeeindruckt bleiben. künftigen Ertragsunterschiede innerhalb

von Europa nur noch gering, da sich die 3

Märkte in den letzten Jahren bereits stark

2

Europäische Investmentmärkte ausdifferenziert haben. Beispiele sind die

reagieren stärker als Mietmärkte von der Krise relativ gut erholten deut- 1

schen Märkte auf der einen Seite sowie 0

1999

2001

2003

2005

2007

2009

2011

2013P

Zwar werden die Leitzinsen in den meisten die spanischen Standorte andererseits, die

Währungsräumen wegen der geringen bisher am Mietmarkt keine Erholung er-

‡ Euroland ‡ USA ‡ UK

Inflationsrisiken niedrig bleiben (Abb. 3, 4). lebt haben. Es empfiehlt sich die Konzent-

Quellen: Bloomberg, DekaBank

Der Bankensektor muss sein Geschäft aber ration auf Standorte mit historisch niedri-

teilweise neu strukturieren und ist Belas- ger Volatilität in den Benelux-Staaten oder

tungen ausgesetzt. Wir erwarten, dass sich Deutschland.

Abb. 5: Spitzenrenditen Büromärkte

deswegen auch die Finanzierungsbedin-

gungen für Immobilien verschlechtern wer- Die außereuropäischen Immobilienmärkte %

den. Die Finanzierungsmargen ziehen an, sollten Europa in den kommenden Jahren 7

vor allem in der Euroland-Peripherie und outperformen. In den USA lohnt sich eine

jenseits des Top-Segments. Der Wettbe- Übergewichtung mittelfristig in Boston,

6

werb um Top-Objekte bleibt aber für Fi- Miami, San Francisco und Seattle. Kanada

nanzierer wie Käufer weiterhin hart. Die sollte als Stabilisierung des Portfolios hin-

5

europäischen Investmentmärkte reagieren zugenommen werden. Daneben liefern

2012/2013 auf enttäuschende Mieterwar- Santiago de Chile, Mexiko-City sowie die

4

tungen und schwierigere Finanzierungs- australischen Märkte Sydney und Perth in

konditionen mit steigenden Spitzenrendi- den kommenden Jahren so hohe Erträge,

ten zwischen 30 und 60 Basispunkten. dass eine stärkere Positionierung sinnvoll 3

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012P

2014P

2016P

Dabei dämpft die hohe Risikoaversion den erscheint. Den japanischen Markt insge-

Renditeanstieg, da die als sicher geltenden samt würden wir in den kommenden Jah- ‡ Deutschland – Berlin, D'dorf, Frankfurt,

Immobilieninvestments attraktiv bleiben ren weitgehend neutral gewichten. Hamburg, München

‡ Iberische Halbinsel – Madrid, Barcelona, Lissabon

dürften. Während ab 2015 die Spitzenren-

Quellen: PMA, DekaBank

diten in Westeuropa wieder marginal Damit würden wir 2012/2013 Deutschland

sinken und sich dem zehnjährigen Durch- innerhalb von Europa übergewichten,

schnitt annähern sollten, werden sie sich Europa insgesamt untergewichten und die

Abb. 6: Deutsche Zinsstrukturkurve

auf der iberischen Halbinsel langfristig eher außereuropäischen Märkte selektiv über-

an Niveaus orientieren, die gut 100 Basis- gewichten. %

punkte über dem Durchschnitt 2001-2010 3,0

liegen (Abb. 5). Außerhalb Europas erwar- Allerdings dominiert aktuell große Unsi-

ten wir nur in wenigen Märkten Rendite- cherheit hinsichtlich der wirtschaftlichen 2,5

anstiege. Langfristig sollten sich die Rendi- und politischen Entwicklung. So hängt das 2,0

ten dort an Niveaus orientieren, die 40 bis Hauptszenarios von schwer vorhersehbaren

100 Basispunkte unter dem Durchschnitt politischen Rahmenbedingungen ab und 1,5

2001-2010 liegen. weist daher eine ungewöhnlich hohe 1,0

Unsicherheit auf. Damit empfiehlt es sich,

weitere Risikoszenarien bei der sektoralen 0,5

Positionierungsempfehlung: und geographischen Strukturierung zu

0,0

Leitzins

3 Monate

12 Monate

2 Jahre

5 Jahre

10 Jahre

2012/2013 Europa untergewichten berücksichtigen.

Wenngleich wir für 2012 mit einem durch-

Dez 2011 Dez 2012 Dez 2013

schnittlichen Ertragsverlust von -2,6% eine

Quellen: Bloomberg, DekaBank

Delle und keinen Einbruch prognostizie-

7Anlagestrategie.

1. Länderstrategie

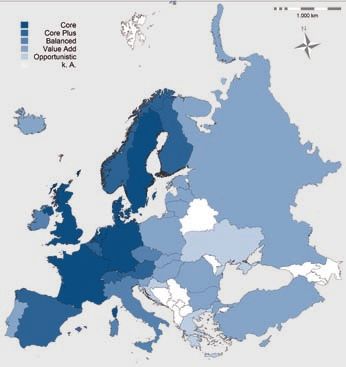

Abb. 1: Risikokarte Europa: DIRECS-Werte 2012

Die Eskalation der Euro-Schuldenkrise im

Core

abgelaufenen Jahr hat die Bedeutung län-

Core Plus derspezifischer, struktureller Risiken auch

Balanced

Value Add für Immobilieninvestitionen verdeutlicht.

Opportunistic Um die Makrorisiken für Investitionen in

k. A.

Gewerbeimmobilien auf Länderebene ab-

schätzen zu können, wurde im Immobilien

Research der DekaBank bereits vor einiger

Zeit mit dem DIRECS ein Instrument ent-

wickelt, das makroökonomische und insti-

tutionelle Indikatoren einbezieht. Für jedes

Land ergibt sich ein Score zwischen 0

(höchstes Risiko) und 100 (niedrigstes Risiko).

In der vorliegenden Aktualisierung vom

November 2011 haben sich die Scores ins-

besondere für einige europäische Länder

gegenüber den Werten vom Jahresbeginn

verschlechtert. Dabei sind es vor allem die

Länder der südlichen Peripherie der Euro-

zone, denen aufgrund schlechterer Bonitäts-

bewertungen ein höheres Risiko zugeord-

net wird (Abb. 1). In den Fällen von Portu-

gal (jetzt ‚Value Add’) und Griechenland

(jetzt ‚Opportunistic’) waren die Rückgänge

so groß, dass sie im Jahresverlauf in eine

neue Risikoklasse eingestuft wurden.

Einen ersten Hinweis auf die strukturelle

Attraktivität ausgewählter Länder kann ein

Quelle: DekaBank Vergleich von Wachstumschancen und

möglichen Risiken geben (Abb. 2). Dazu

wird das Risiko-Instrument DIRECS ergänzt

um die Wachstumsperspektiven, gemes-

sen an den Prognosen für das reale Wachs-

tum des Bruttoinlandsprodukts in den

nächsten fünf Jahren. Dabei ist zu beach-

ten, dass hier weitere für Immobilieninves-

Abb. 2: Strukturelle Risiken und langfristige Wachstumsperspektiven ausgewählter Länder

titionen relevante Risiken wie Wechselkurs-

risiken, immobilienmarktspezifische Volati-

5% lität etc. sowie Einwertungen aktueller

Prognostiziertes BIP-Wachstum 2012-2016

Singapur Chile Marktchancen außen vor bleiben. Es zeigt

Korea (Süd) sich, dass derzeit der Zusammenhang

4%

Mexiko

zwischen Wachstumsperspektiven und

Australien strukturellen Risiken relativ gering ist. Das

Polen

(real p.a. in %)

Kanada USA heißt, im aktuellen Umfeld werden höhere

3%

Tschech. Rep. Risiken nicht durch bessere Wachstums-

Schweden

perspektiven entlohnt. Vor allem für Europa

2% Niederlande Belgien Österreich Finnland Irland Ungarn sind die Wachstumsperspektiven in den

Dänemark Luxemburg

GB Japan nächsten Jahren sehr gedämpft. Hier hat

Deutschland Spanien

Frankreich sich die Relation zwischen prognostizier-

1% Italien

tem Wirtschaftswachstum und strukturel-

Portugal

len Risiken zum Teil umgekehrt: Länder

100 95 90 85 80 75 70 65 60 mit niedrigerem Risiko für Immobilieninves-

Quellen: EIU, DekaBank DIRECS-Risikoscore

titionen (z.B. Schweden, Niederlande,

8Anlagestrategie.

Deutschland) weisen tendenziell bessere dung (Abb. 3). Stattdessen orientieren sich

Abb 3: Prognostiziertes Mietwachstum

gesamtwirtschaftliche Perspektiven auf als Investoren im Euroraum derzeit besonders

und Spitzenrenditen*

die risikoreicher eingeschätzten Länder stark an der Marktgröße und damit an der

der Euroland-Peripherie. Eine positive Aus- Fungibilität/Liquidität. Abbildung 4 zeigt

3,0

nahme bildet Polen, für das ein höheres für das Jahr 2011 den Zusammenhang zwi-

Prognostiziertes Mietwachstum 2012-2016

2,5

strukturelles Risiko mit deutlich höheren schen der Marktgröße europäischer Büro-

2,0

Wachstumsperspektiven einhergeht. Von märkte und der Rendite für Spitzen-Objekte.

den großen Industrieländern weisen der- Mit einer Korrelation von -0,86 (R² = 0,74) 1,5

zeit Kanada, die USA und Australien einen ist dieser im historischen Kontext unge- 1,0

(p.a. in %)

günstigen wirtschaftlichen Ausblick bei wöhnlich stark, d.h. je größer der Markt 0,5

niedrigem Risikoscore auf. Die günstigste und damit implizit die Fungibilität, desto 0

Kombination im betrachteten Länderspek- höher ist die Zahlungsbereitschaft. Damit -0,5

trum weist derzeit Singapur auf. Für Inves- dominiert an europäischen Büromärkten -1,0

toren mit geringerer Risikoaversion dürften das Liquiditätsrisiko alle anderen Risikoauf- -1,5

auch Südkorea, Chile und Mexiko interes- schläge, während Mietwachstumserwar- -2,0 4 5 6 7

sante Perspektiven bieten. tungen kaum mehr eine Rolle spielen. Spitzenrenditen (netto, in %, Q3 2011)

Quellen: PMA, Prognosen der DekaBank

*25 europäische Büroimmobilienmärkte

Es ist zum einen zu beobachten, dass in

2. Marktstrategie anderen Sektoren (Handel, Logistik) die

Zahlungsbereitschaft für die Fungibilität

Abb. 4: Zusammenhang zwischen

Worin unterscheiden sich in diesen Krisen- nicht so ausgeprägt ist, also innerhalb Euro-

Marktgröße u. Spitzenrenditen*

zeiten Spitzenrenditen an den europäischen pas nur für den Bürosektor gilt, der für in-

Immobilienmärkten? Aktuell werden die ternationale Investoren am bedeutendsten %

Kapitalmärkte durch die große Unsicherheit ist. Zum anderen ist der Zusammenhang Spitzenrenditen (netto, in %, Q3 2011) 7,0

über die konjunkturelle und politische Ent- auf außereuropäischen Büromärkten deut-

6,5

wicklung bestimmt. Gleichzeitig reagieren lich schwächer (Abb. 5). Die hohe Liquidi- R = 0,74

die Investmentmärkte auf die große Unsi- tätsprämie hängt also wahrscheinlich mit 6,0

cherheit, wie die aktuellen Preise bzw. der europäischen Schuldenkrise zusammen.

Spitzenrenditen für Gewerbeimmobilien 5,5

zeigen. Theoretisch wird die Spitzenrendite Die aktuell niedrigen Renditen tragen quasi

5,0

durch den vorherrschenden risikolosen große Unsicherheitsprämien in sich. Nach

Zins bestimmt, hinzu kommen Aufschläge unserem Hauptszenario wird sich die Euro- 4,5

für verschiedene Risiken (Land, Standort, krise in den nächsten Jahren langsam und

Volatilität, Fungibilität). Hat der Investor die mühevoll lösen, die Risikoprämien werden 4,0 2 6 10 14 18

Erwartung von zukünftig steigenden Mie- damit zurückgehen und Mietwachstums- Flächenbestand in Mio. m²

ten, wird er zudem einen höheren Preis, erwartungen wieder an Bedeutung ge- Quellen: PMA, DekaBank

*24 europäische Büroimmobilienmärkte

also eine niedrigere Rendite akzeptieren. winnen. Das niedrige Niveau der Spitzen-

Da dies auch für einen negativen Ausblick rendite in großen Märkten wird nur dort

gilt, sollten insgesamt hohe (niedrige) gerechtfertigt sein, wo nach der Krise eine

Abb. 5: Zusammenhang zwischen

Mietwachstumserwartungen die Spitzen- hinreichende Erholung stattfindet. Ande-

Marktgröße und Cap Rates*

rendite senken (erhöhen). Aktuell spielt rerseits könnten nach einem Rückgang der

nach unseren Beobachtungen für die euro- Unsicherheit kleinere Märkte mit guten %

päischen Büromärkte die Erwartung be- Mietwachstumsperspektiven überdurch- 11

züglich der zukünftigen Mietentwicklungen schnittlich profitieren. Für eine eventuelle 10

Cap Rates (in %, Q3 2011)

allerdings kaum eine Rolle bei der Preisbil- Portfolio-Restrukturierung sollte man

9

8 R = 0,49

Die Konstruktion des DIRECS

7

Bei der Konstruktion des DIRECS wurden verschiedene für Immobilieninvestments als besonders

relevant erachtete Risikokennziffern ausgewählt. Diese werden in eine gemeinsame Skala trans- 6

formiert. Jedem Teilindikator wird dabei eine Risikokennziffer (Score) zwischen 0 und 100 zugeord-

net. Ein Wert von 100 signalisiert das bestmögliche Rating, ein Wert von 0 das schlechteste. Die 5

einzelnen Indikatoren werden dann mit einem Gewicht gemäß ihrer Bedeutung versehen und zu 4

einem Gesamtindex aggregiert. Hohe und nahe bei 100 liegende Werte deuten auf ein niedriges

Immobilienmarktrisiko hin. Werte von unter 50 assoziieren wir mit Non-Investmentgrade, was im 3 10 20 30 40 50

Immobilienbereich nur bei opportunistischen Strategien angemessen ist. Werte ab 50 Punkten Flächenbestand in Mio. m²

werden folgenden Risikoklassen zugeordnet: 50-69 ‚Value Add’, 70-79 ‚Balanced’, 80-89 ‚Core Quellen: CBRE, DekaBank

Plus’ und 90-100 ‚Core’. *24 außereuropäische Büromärkte

9Anlagestrategie.

daher neben der Fungibilität auch die Chan- trachtung des Durchschnittssegments in

Abb. 6: Finanzierungskosten Europa

cen auf Mietwachstum wieder berück- den USA führt etwas in die Irre. Top-Büro-

Bp. sichtigen, weil beide Faktoren zukünftige objekte erzielen in New York eine Cap

strukturelle Ausdifferenzierungen mitbe- Rate von 4%. Selbst bei einer sehr günsti-

600

stimmen sollten. gen Finanzierung reduziert sich hier der

500 Fremdkapitalhebel. Im Vergleich dazu steht

400 Miami mit einer Cap Rate von 7% deutlich

Finanzierungsumfeld besser da.

300

200 Deleveraging in Europa, Bankenstress, nied- Wie geht es weiter?

rige Zentralbankzinsen, steigende Risiko- Wir erwarten vor allem in Europa, dass die

100

prämien besonders in der Peripherie und Kredit-Margen ansteigen. In der südlichen

0 damit auch steigende Margen für Kredite Peripherie allerdings stärker als in Deutsch-

Frankreich

Deutschland

Niederlande

Spanien

UK

von Gewerbeimmobilien: Was bedeutet land und anderen stabileren Kernmärkten.

dieses Umfeld für die Gewerbeimmobilien- Obwohl weitere Leitzinssenkungen erwar-

märkte? Eine erste einfache Möglichkeit tet werden, gibt es für die Zinsen, die zur

‡ 3-Monatszinsen ‡ Margen Q3 NAR Büro Q3/11

zur Analyse besteht im Vergleich von Finan- Ermittlung der Finanzierungskosten rele-

Quellen: PMA, CBRE, Bloomberg, DekaBank

zierungskosten und Erträgen. Addiert man vant sind, kaum Potenzial für weitere Sen-

zu den Margen den zugrundeliegenden kungen. Damit sollten auch die Finanzie-

Finanzierungszins (etwa den 3-Monats- rungskosten eher steigen als sinken. Mit

Abb. 7: Finanzierungskosten USA

Euribor), erhält man vereinfacht die Finan- steigenden Margen und weitgehend kons-

Bp. zierungskosten, d.h. den Betrag, den man tanten Zinsen sollte von dieser Seite Auf-

für Fremdkapital zahlen muss. Bleiben Miet- wärtsdruck auf die Renditen ausgeübt wer-

700

und Kapitalwachstumsphantasien aus, so den, denn der Preis für Fremdkapital steigt.

600 Weil die Mieterwartungen niedrig sind,

entspricht die Nettoanfangsrendite (NAR)

500 für einige Zeit in etwa dem Ertrag der Immo- sollte auch die Zahlungsbereitschaft der

400

bilie. Je deutlicher die NAR über den Finan- Investoren zurückgehen. Die Nettoanfangs-

zierungskosten liegt, umso profitabler sind renditen in der Peripherie sollten daher

300

Investitionen. strukturell wieder auf höhere Niveaus klet-

200 tern, umso mehr, bedenkt man das nach-

100

In den drei Abbildungen 6 bis 8 sind die haltig reduzierte Wachstumsniveau der

Finanzierungskosten für Europa, USA und kommenden Jahre.

0

Büro

Retail

Wohnen

Logistik

Asien abgetragen. Die orangefarbenen

Dreiecke entsprechen in Asien und Europa Die Flucht in Sicherheit bleibt ein wesent-

den Büro-Anfangsrenditen für Spitzenob- liches Investitionsmotiv. Dies unterstützt

‡ 3-Monatszinsen ‡ Margen (Nov.) Cap Rates Ø

jekte, in den USA dem sektorspezifischen die Assetklasse Immobilien, da alternative

Quellen: CBRE, Bloomberg, DekaBank

Durchschnitt. Aufgrund aktuell sehr nied- Anlagemöglichkeiten entweder nicht mehr

riger kurzfristiger Zinsen sind die Anfangs- risikolos sind oder aber niedrige Renditen

renditen in Deutschland und den Nieder- erwirtschaften. So erhält man für eine

Abb. 8: Finanzierungskosten Asien/Pazifik

landen noch auskömmlich, wenngleich die zehnjährige deutsche Staatsanleihe noch

Bp. besten Zeiten hinter uns liegen. In UK und nicht einmal mehr die Inflationsrate. Nicht

Spanien sieht das Verhältnis aus Einkom- zuletzt sind Sachwerte und damit Immo-

800

men und Kosten deutlich ungünstiger aus, bilien immer noch gefragt, da Investoren

700

was darauf hindeutet, dass die NAR dort dem Ankauf von Staatsanleihen durch die

600

unter Druck geraten sollten. Im Investitions- EZB nicht trauen und deswegen Angst vor

500

raum Asien/Pazifik sind in Australien, China Inflation haben. Diese drei Faktoren wer-

400

und Südkorea die Finanzierungskosten den Renditen in Top-Lagen ohne großes

300

hoch, aber dort ist noch Spielraum für Zins- Vermietungsrisiko vor allem in Deutschland

200

senkungen. Dennoch erwarten wir, dass vergleichsweise niedrig halten.

100 gerade in China etwas Luft abgelassen

0 werden dürfte. In Singapur und Japan soll-

Australien

China

Hong Kong

Japan

Singapur

Südkorea

Taiwan

ten die günstigen Finanzierungsbedingun- Standortstrategie

gen der drohenden globalen Schwäche-

phase etwas entgegenwirken können. Voll- Ziel der Anlagestrategie ist es, Positionie-

‡ Referenzzinssatz ‡ Marge CR Prime Büro Q3/11

kommen verhindern werden sie den Druck rungsempfehlungen für Bürostandorte ab-

Quellen: CBRE, Bloomberg, DekaBank

auf die Cap Rates allerdings nicht. Die Be- zuleiten. Dafür verwenden wir Miet- und

10Anlagestrategie.

Renditeprognosen für den Bürosektor der dern’ über dem der hoch verschuldeten Abb. 10). Dabei befinden sich neben den

Zielmärkte unseres Investmentuniversums. Peripherie-Ländern der Eurozone liegen. deutschen Märkten auch Lyon, London

Unter Einbeziehung der historischen Risiken Dies führt auch an den Büroimmobilien- City, Amsterdam, Luxemburg und War-

entwickeln wir eine Positionierungsliste märkten dazu, dass in den nächsten zwei schau in der oberen Hälfte der Rangliste.

gegenüber einer flächengewichteten Bench- Jahren vor allem die portugiesischen, spa- Von den sieben deutschen Standorten

mark für die Jahre 2012 bis 2014. Aus nischen und italienischen Standorte die weisen Stuttgart, Hamburg, Köln und Ber-

Übersichtsgründen trennen wir im Folgen- größten Verluste hinsichtlich der Gesamt- lin die besten Perspektiven auf. Aufgrund

den die europäischen von den außereuro- erträge erfahren dürften. Dagegen können vergleichsweise hoher Kosten rangieren

päischen Investmentmärkten. Investoren an den Standorten in Deutsch- die Büromärkte der nordeuropäischen

land oder auch den Benelux-Staaten dar- Länder nur im unteren Mittelfeld der Skala.

auf hoffen, dass die Gesamterträge nur Am schwächsten sind die Ertragsaussich-

Ertragsperspektiven europäischer leicht in den negativen Bereichen geraten ten für die Märkte der südlichen Periphe-

Büromärkte und sich schnell wieder erholen. Dass sich rie der Eurozone, wie Barcelona, Lissabon

die Unterschiede in den Ertragsperspek- und Mailand.

Den europäischen Büromärkten stehen tiven trotz der divergierenden wirtschaft-

nach zwei weitgehend positiven Jahren lichen Aussichten in Grenzen halten dürf-

wieder schwierigere Zeiten bevor. Die Ge- ten, erklärt sich durch die geringe bzw.

samterträge idealtypischer Investitionen ausgebliebene Erholung an einigen der

dürften, unseren Prognosen für die Spitzen- südeuropäischen Bürostandorten. So liegen

mieten und –renditen zufolge, 2012 im beispielsweise die Kapitalwerte des Büro-

Abb. 9: Kapitalwerte Europa*

flächengewichteten Durchschnitt sinken, markts Madrid etwa 50% unter dem

bevor sich 2013 zunächst eine Stagnations- Höchststand vor Ausbruch der globalen * Index 2007 = 100

und im weiteren Verlauf eine Phase müh- Finanz- und Wirtschaftskrise (Abb. 9). Da- 140

samer Erholung anschließt. Dabei beein- gegen haben viele Märkte der strukturell

120

trächtigen zwei Faktoren die Ertragspers- besser aufgestellten Länder entweder

pektiven der nächsten Jahre, die letztend- eine ausgeprägte Erholung erlebt (London, 100

lich beide mit der Eskalation der Euro- Paris, Stockholm) oder erwiesen sich als 80

Schuldenkrise im Zusammenhang stehen. relativ krisenresistent (deutsche Märkte,

60

Die deutliche konjunkturelle Abschwä- Wien, Amsterdam), in beiden Fällen starten

chung wird vor allem die Mietmärkte und die Märkte von sehr viel höheren Niveaus 40

damit die Spitzenmieten belasten. Der Stress in den Prognosezeitraum. 20

im Bankensektor dürfte über schlechtere

0

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012P

2014P

2016P

Finanzierungsbedingungen Aufwärtsdruck Im weiteren Prognoseverlauf, wenn die

auf die Renditen ausüben, die zudem durch europäischen Volkswirtschaften aus der

geringere Erwartungen hinsichtlich des Krise in einen flachen konjunkturellen ‡ Madrid ‡ Paris ‡ Frankfurt

‡ London City

zukünftigen Mietwachstums tendenziell Erholungspfad einschwenken, hellen sich

Quellen: PMA, DekaBank

steigen dürften. Stabilisierende Elemente auch – zeitlich leicht verzögert – die Pers-

sind die niedrigen Flächenzuwächse 2011/12, pektiven für die Büromärkte wieder auf.

welche die Mietmärkte stützen, sowie der Die Spitzenmieten dürften zaghaft steigen

Abb. 10: Prognostizierte Marktgesamt-

Trend zu werthaltigen Sachanlagen, wo- und der Aufwärtsdruck auf die Spitzen-

erträge europ. Büromärkte 2012 – 2016

durch die Anstiege der Spitzenrenditen be- renditen sollte langsam nachlassen, sodass

grenzt werden. ab 2014 wieder flächendeckend positive Lyon 4,4%

London City 3,7%

Gesamterträge erzielt werden dürften – Amsterdam 3,6%

mit steigender Tendenz. In der späteren Luxemburg 3,5%

Es ist ein Merkmal der Euro-Schuldenkrise, Deutschland (Big7) 3,5%

dass die Unterschiede zwischen den euro- Phase könnten sich die spanischen Büro- Warschau

Median

3,5%

2,9%

päischen Staaten zunehmen und damit märkte, ausgehend von sehr niedrigen Wien

Brüssel

2,9%

2,8%

auch die europäischen Büromärkte hetero- Niveaus, mit relativ hohen Gesamterträgen Prag 1,8%

London WE 1,7%

genen Entwicklungen entgegen sehen hervortun. Die Märkte der strukturell star- Kopenhagen 1,6%

Helsinki 1,6%

sollten. In den nächsten Jahren dürfte Euro- ken Länder dürften auch in dieser Phase zu Paris 1,4%

Budapest 1,3%

pa ein gespaltenes Wirtschaftswachstum den ertragsstärksten Standorten zählen. Madrid 1,3%

Stockholm 0,8%

aufweisen. Die Verhältnisse aus der Phase Barcelona 0,7%

Lissabon 0,2%

vor der Krise werden dadurch umgekehrt: Für den gesamten Prognosezeitraum der Mailand -0,2%

Die Länder mit hoher Verschuldung und nächsten fünf Jahre ergibt sich aus diesen % pro Jahr -6 -4 -2 0 2 4 6 8 10

Leistungsbilanzdefiziten müssen diese ver- Überlegungen im Mittel über die 25 be- ‡ Einkommen ‡ Mietwachstum ‡ Median

‡ Renditeveränderung ‡ Kosten Total Return

ringern. Dadurch dürfte das Wirtschafts- trachteten Büromärkte ein Gesamtertrag

Quelle: DekaBank

wachstum in den sogenannten ‚Kernlän- von knapp 3% pro Jahr (Medianwert,

11Anlagestrategie.

Ertragsperspektiven außereuropäi- wiegend gut entwickelt. Weltweit wurde der Zugang zu Fremdkapital zunehmend

scher Büromärkte auf den Gewerbeimmobilienmärkten bis erschwert, besonders für Non-Prime-

zum 3. Quartal ein Investmentvolumen von Objekte. Für die von uns betrachteten Top-

Auch wenn es in den Sommermonaten 300 Mrd. USD umgesetzt. Bis zum Jahres- Büro-Objekte erwarten wir trotz dieser

aufgrund der Naturkatastrophen in Japan, ende könnte dies noch auf 400 Mrd. USD Hemmnisse 2012 nur in drei der 25 Städte

des Rating-Downgrades der USA und der anwachsen, je nachdem wie stark die leicht steigende Anfangsrenditen. So soll-

europäischen Schuldenkrise nicht danach Euro-Krise die Stimmung bei den interna- ten in Mexiko-City und Seoul die jetzt auf

aussah, haben sich die außereuropäischen tionalen Investoren eintrübt. Zudem ist den Markt kommenden Neubauten zu

Büromärkte für Top-Objekte in 2011 über- auch auf den außereuropäischen Märkten spüren sein. Singapur reagiert erfahrungs-

gemäß sehr sensibel auf Schwankungen

der weltweiten wirtschaftlichen Aktivität.

Abb. 11: Risiko-Rendite-Profil europäischer Büromärkte

Die meisten Mietmärkte haben Anfang

4% Luxemb. bis Mitte 2011 ihren Boden gefunden und

Prognostizierter Gesamtertrag 2012-2014

Lond.City

konnten erste Mietanstiege realisieren.

3% Stuttgart L yon Zweistellige Mietwachstumsraten sollten

Köln

Amsterd.Hambg. Berlin bis zum Jahresende San Francisco, Calgary,

2% Warschau

Wien Düsseld. München Vancouver, und Perth erreicht haben. In

1% Frankfurt Calgary dürften die Mieten 2011 nach dem

Brüssel

Prag tiefen Fall von 2009/2010 gut 30% stei-

0%

Helsinki Budapest Lond.WE gen, ohne an das Vorkrisenniveau heran-

-1% Kopenh. zukommen. In Singapur sind die Mieten

Stockh. Paris

zum 3. Quartal 2011 schon um 17,5% ge-

-2%

Lissabon Mailand stiegen nach 23% in 2010, sodass wir

Barcelona

-3% auch ohne weltweite Verlangsamung kaum

Madrid

weiteres Mietwachstum erwartet hätten.

-4%

0% 5% 10% 15% 20% 25% 30% Insgesamt wird die Mietentwicklung auf

Quelle: DekaBank Standardabweichung 2000-2010

den außereuropäischen Büromärkten in

den kommenden Jahren von einem Bündel

Tab. 1: Positionierungsempfehlung für europäische Büromärkte an Themen beeinflusst.

(bezogen auf risiko-adjustierte Performance)

Überbauung: Zwar werden die „Überbau-

Benchmark Positionierungs- ungssünden“ der vergangenen Jahre etwa

(flächengewichtet) empfehlung

Regionaler Anteil Anteil des 2012 2013 2014 in Perth und in Calgary durch den Roh-

Marktes stoffhunger der Weltwirtschaft besser als

Deutschland Berlin 17% 3,6% unter neutral über

BIG 7 Düsseldorf 1,8% unter neutral neutral erwartet absorbiert, in einigen Märkten

Frankfurt 2,5% unter unter über (vor allem Tokio, Seoul und Singapur,

Hamburg 2,8% unter neutral über

Köln 1,4% unter neutral über sowie in Mexiko und New York Down-

München 3,4% unter neutral neutral town) wird die Neubau-Pipeline jedoch die

Stuttgart 1,4% neutral neutral über

kommenden Jahre belasten.

Österreich Wien 3% 2,5% unter unter über

Frankreich Paris 5% 4,2% unter unter unter

Lyon 1,1% unter neutral über Sektoren: Weltweites Deleveraging, Neu-

Benelux Amsterdam 6% 1,5% unter neutral über ordnung im Bank- und Versicherungs-

Brüssel 3,3% unter unter neutral

Luxemburg 0,7% unter neutral über wesen sowie im gesamten Finanzsystem

Italien Mailand 2% 1,8% unter unter unter werden die Rolle und Hierarchie der welt-

Spanien Barcelona 3% 1,0% unter unter unter weiten Finanzmetropolen teilweise neu

Madrid 2,0% unter unter unter ordnen und vor allem in den USA das

Portugal Lissabon 1% 0,7% unter unter unter

Wachstum begrenzen. Gleichzeitig müssen

UK London City 6% 2,8% neutral neutral unter

London WE 2,9% unter unter unter die meisten Industriestaaten ihre Haus-

Nordeuropa Kopenhagen 7% 2,1% unter unter neutral halte konsolidieren. Galten öffentlich domi-

Stockholm 2,7% unter unter unter nierte Märkte bislang als sichere Häfen,

Helsinki 2,0% unter unter neutral

CEE Budapest 2% 0,6% unter unter unter

sollte die Abhängigkeit von (nicht vorher-

Prag 0,6% unter unter neutral sagbaren) politischen Entscheidungen nun

Warschau 0,8% neutral unter unter

die Risikobewertung dieser Märkte erhö-

Europa insgesamt 50%

hen. Während Banken und der öffentliche

Quelle: DekaBank

Sektor belasten, sehen wir den IT/Pharma-

12Anlagestrategie.

und Rohstoff-Sektor in den nächsten Jahren stärksten jährlichen Gesamterträge (Abb.

Abb. 12: Kapitalwerte Nordamerika*

weiterhin stärker performen. 14). Etwas darunter liegen mit knapp 5%

Miami und Dallas. In New York Downtown * Index 2007 = 100

Abhängigkeit von Europa: Aufgrund ihres sinken die Erträge um 4,0%. Aktuell sehr 120

stabilen Bankensystems und Rohstoffreich- hohe Preise, eine große Finanzmarktab-

tums sehen wir Kanada und Australien am hängigkeit und ein hohes Neubauvolumen 100

stärksten gewappnet, um eine mögliche belasten den Markt. Von den anderen in-

80

Eskalation der Eurokrise zu stemmen. In den ternationalen Märkten sehen wir Mexiko-

asiatischen Märkte sehen wir zwar auf- City und Santiago de Chile in einer starken 60

grund der Exportabhängigkeit eine stärkere Position. In Asien/Pazifik bieten die austra-

40

Beeinträchtigung, sie sollten jedoch auch lischen Büromärkte Gesamterträge von

wieder am schnellsten mögliche Folgen ver- mehr als 4%, angeführt von Brisbane und 20

arbeiten können. Diese Widerstandsfähig- Perth mit über 6%. Nach 2012 sehen wir

in Seoul die größte Wachstumsperspekti- 0

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012P

2014P

2016P

keit ist nicht nur bei Eintritt des Risiko-

Szenarios (S. 15f) von Bedeutung, sondern ven, trotz der erwarteten Schwächephase

auch bei Nichteintritt einer weiteren Eska- in den kommenden zwei Jahren. Am ‡ San Francisco ‡ Miami ‡ Washington D.C.

‡ Vancouver

lation werden diese Märkte weiter eine schwächsten schneiden der stark zyklische

Quellen: CBRE-EA, DekaBank

Versicherungsprämie, sprich hohe Preise, Markt Singapur sowie Tokio ab. Dort liegt

realisieren können. Zudem sollte die Finan- die Performance für die nächsten fünf

zierung in als sicher geltenden Märkten Jahre im negativen Bereich.

Abb. 13: Kapitalwerte Asien Pazifik*

leichter fallen.

* Index 2007 = 100

Aufgrund der Zeitverzögerung, welche die Positionierungsempfehlungen

120

Mietmärkte gegenüber der realen Wirt-

schaft aufweisen, stand 2010 und auch Die vorangestellten Überlegungen lassen 100

noch 2011 im Zeichen des Rückpralls nach sich zu Positionierungsempfehlungen für

80

der Finanzkrise. Dieser Faktor spielt nur die betrachteten Büromarktstandorte bün-

noch in einigen US-Märkten eine Rolle deln. Als Orientierungspunkt dient dabei 60

(Boston, Miami), verliert somit in den kom- eine globale Benchmark, deren Anteile an-

40

menden Jahren deutlich an Gewicht. Auch hand der Büroflächenbestände aller von

auf dem Investmentmarkt sehen wir keine uns analysierten Märkte berechnet wird. 20

sinkenden Renditen mehr, da steigende Dabei teilt sich die Benchmark zu gleichen

0

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012P

2014P

2016P

Finanzierungskosten gegenüber den histo- Teilen in europäische und außereuropäi-

risch niedrigen Niveaus erwartet werden sche Märkte auf. Innerhalb Europas stellt

können. Über den Prognosezeitraum 2012 Deutschland den größten Anteil – mit gut ‡ Seoul ‡ Singapur ‡ Tokio

‡ Melbourne

bis 2016 sollten sie sich ihren risikoadjus- einem Sechstel am globalen Bestand.

Quellen: CBRE, DekaBank

tierten Niveaus annähern, d.h. in den kana- Weitere wichtige Märkte sind die französi-

dischen und den US-Büromärkten um schen Standorte Central Paris und Lyon

etwa 40 bis 60 Basispunkte steigen. Aus- mit zusammen gut 5% und London mit

Abb. 14: Prognostizierte Marktgesamt-

nahme sind Märkte wie New York, San knapp 6%. Die US-Märkte und die asiati-

erträge US-Büromärkte 2012 – 2016

Francisco oder Washington D.C., die am schen Standorte weisen Gewichte von

stärksten von der Flucht in Sicherheit und gut 30% bzw. knapp 10% auf. Boston 6,8%

den niedrigen Finanzierungskosten profi- San Francisco 6,0%

tiert haben. Dort erwarten wir, dass die Den europäischen Büroimmobilienmärkten Miami 4,7%

gemeldeten Nettoanfangsrenditen von 4 bis stehen unseren Prognosen zufolge min- Dallas 4,6%

4,5% nicht nachhaltig sind, und rechnen destens zwei schwierige Jahre bevor, 2012 Houston 3,4%

Median 3,3%

mit Anstiegen von bis zu 100 Basispunkten. dürfte kaum ein Standort nennenswerte

Seattle 3,3%

positive Gesamterträge hervorbringen

L.A. 0,4%

Ein Vergleich der Gesamterträge der außer- (Tab. 1). Daher wäre in diesem Jahr eine Chicago -0,1%

europäischen Märkte ist wegen der großen möglichst niedrige Gewichtung der euro- Manh. Midtown -2,1%

Unterschiede in den Abgrenzungen von päischen Märkte günstig. Sollte es nicht Washington D.C. -2,5%

Renditen und Mieten schwierig. Betrachtet möglich sein, die Gewichtung Europas ins- Manh. Downt. -4,0%

man zunächst nur die US-amerikanischen gesamt deutlich zu senken, empfiehlt sich % pro Jahr -15 -10 -5 0 5 10 15

Märkte, so prognostizieren wir für die Jahre für 2012 die Konzentration auf Standorte ‡ Einkommen ‡ Mietwachstum ‡ Median

‡ Renditeveränderung ‡ Kosten Total Return

2012 bis 2016 für Boston mit durchschnitt- mit historisch niedriger Volatilität, wie die

Quelle: DekaBank

lich 6,8% und San Francisco mit 6,0% die drei analysierten Märkte in den Benelux-

13Anlagestrategie.

Staaten sowie einige der deutschen Märkte. insbesondere für die Märkte in den struk- In den USA sehen wir 2012 mit Boston,

Im Folgejahr sollten am ehesten die deut- turell stärkeren Ländern auf. Eine gute Miami und San Francisco in drei Märkten

schen Märkte die Portfolio-Performance Relation zwischen dem prognostizierten eine Überperformance (Tab. 2). Gerade in

stabilisieren können. Dies gilt auch für Gesamtertrag und dem Volatilitätsrisiko Boston ist die Entwicklung so nachhaltig,

Märkte, wie Luxemburg oder Lyon, die in dürften dann die Standorte in Deutschland dass sich eine Übergewichtung auch mit-

den letzten Jahren nur eine geringe Ren- und Benelux aufweisen. Auch die nordeuro- telfristig rechtfertigt. Diese würden wir

ditekompression erlebt haben und für die päischen Märkte dürften in dieser Phase trotz zeitweiliger Schwächephasen auch für

eine stabile Mietentwicklung erwartet wieder angemessene Erträge erwirtschaften. Miami, San Francisco und Seattle empfeh-

wird. Für 2014 hellen sich die Perspektiven len. Kanada sollte als Stabilisierung des

Portfolios hinzugenommen werden. Eska-

liert die Euro-Krise nicht, dann sind die

Abb. 15: Risiko-Rendite-Profil außereuropäischer Büromärkte

tendenziell etwas niedrigeren Gesamterträ-

15% ge von etwa 3% in den kommenden fünf

Mexico City

San Francisco Jahren der Preis für die Sicherheit. Dane-

ben liefern Santiago de Chile, Mexiko-City

Boston Brisbane Perth

Prognostizierter Gesamtertrag

10% Melbourne sowie die australischen Märkte Sydney

Santiago Miami Sydney und Perth in den kommenden Jahren so

Osaka

Dallas hohe Erträge, dass eine stärkere Positionie-

2012-2014

5% Seattle

Houston

Seoul rung sinnvoll erscheint. Tokio schlägt sich

Montreal Toronto

zwar trotz des Erdbebens überraschend

0% Ottawa Chicago Calgary L.A.Tokio

New York-Midtown stark, kann aber nicht outperformen. Den

Washington D.C. Manh.

Vancouver japanischen Markt insgesamt würden

NewYork-

-5% Downtown Manh. wir in den kommenden Jahren neutral ge-

Singapur wichten. Es handelt sich um eine Volks-

wirtschaft, die an ein Deflationsumfeld

-10% gewöhnt ist und deswegen kaum Platz für

0% 10% 20% 30% 40% 50%

weitere Überraschungen lässt, sollte die

Quelle: DekaBank Standardabweichung 2000-2010

Krise eskalieren.

Tab. 2: Positionierungsempfehlung für außereuropäische Büromärkte

3. Risikostrategie

(bezogen auf risiko-adjustierte Performance)

Benchmark Positionierungs- In der öffentlichen Diskussion konkurrieren

(flächengewichtet) empfehlung verschiedene negative Szenarien mitein-

Regionaler Anteil Anteil des 2012 2013 2014

Marktes ander. Wir schätzen das Gesamtrisiko, dass

USA Boston 30% 1,5% über über über eines dieser Negativszenarien eintritt, auf

Chicago 2,9% neutral neutral unter

Dallas 3,6% neutral über neutral

25%. Dies liegt zwar niedriger als die Ein-

Houston 3,4% neutral neutral neutral trittswahrscheinlichkeit unseres Haupt-

L.A. 4,2% unter unter neutral

Miami 1,0% über über neutral

szenarios (70%), ist aber dennoch unge-

Manh. Downtown 2,2% neutral unter unter wöhnlich hoch. Ohne auf die Ursache für

Manh. Midtown 6,4% unter unter unter

San Francisco 1,4% über unter unter

den Eintritt eines möglichen Negativszena-

Seattle 1,0% unter neutral neutral rios einzugehen, werden im Folgenden

Washington D.C. 2,4% unter unter unter

zwei Negativszenarien für den Euroraum

Kanada Calgary 4% 0,8% neutral neutral unter

Montreal 1,0% über unter neutral (leichte Rezession und anschließende lang

Ottawa 0,5% unter unter über anhaltende Wirtschaftsschwäche bzw. tiefe

Toronto 1,5% unter neutral über

Vancouver 0,5% unter unter neutral Rezession mit anschließender Erholung)

Süd- und Santiago 1% 0,4% über über über und ihre Wirkung auf die Immobilienmärkte

Mittelamerika Mexiko City 0,8% über über über skizziert (Tab. 3).

Australien Brisbane 3% 0,5% über über neutral

Melbourne 1,0% über neutral über

Perth 0,3% neutral über neutral Szenario 1 unterstellt eine scharfe Rezes-

Sydney 1,2% über über neutral

sion, bei der die weltweit wichtigsten

Asien Seoul 12% 1,6% unter über über

Singapur 1,4% unter unter unter Märkte 2012 mit wenigen Ausnahmen

Tokio 6,2% unter unter unter wirtschaftlich schrumpfen. In der Eurozone

Osaka 2,5% unter neutral unter

knirscht es, einige Länder könnten ge-

Ex-Europa insgesamt 50%

zwungen werden aus der Währungsunion

Quelle: DekaBank

auszusteigen, andere können nur unter

14Sie können auch lesen