BELGIEN Solarenergie Zielmarktanalyse 2019 mit Profilen der Marktakteure www.german-energy-solutions.de - German Energy Solutions

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BELGIEN Solarenergie Zielmarktanalyse 2019 mit Profilen der Marktakteure www.german-energy-solutions.de

Impressum Herausgeber AHK debelux Avenue du Boulevard 21, 1210 Brüssel Tel.: +32 (0)2 203 50 40 Fax: +32 (0)2 203 22 71 E-Mail: ahk@debelux.org Web: https://debelux.ahk.de Stand Juni 2019 Druck AHK debelux Gestaltung und Produktion AHK debelux Bildnachweis Fotolia Redaktion Abteilung Marktberatung Lydia Sophie Nagel, Maxime Amadio Die Marktstudie wurde im Rahmen des AHK-Geschäftsreiseprogramms der Exportinitiative Energie erstellt und aus Haushaltsmitteln des Bundesministeriums für Wirtschaft und Energie gefördert. Disclaimer Das Werk, einschließlich aller seiner Teile, ist urheberrechtlich geschützt. Die Zielmarktanalyse steht dem Bundesministerium für Wirtschaft und Energie und Germany Trade & Invest sowie geeigneten Dritten zur unentgeltlichen Verwertung zur Verfügung. Sämtliche Inhalte wurden mit größtmöglicher Sorgfalt und nach bestem Wissen erstellt. Der Herausgeber übernimmt keine Gewähr für die Aktualität, Richtigkeit, Vollständigkeit oder Qualität der bereitgestellten Informationen. Für Schäden materieller oder immaterieller Art, die durch die Nutzung oder Nichtnutzung der dargebotenen Informationen unmittelbar oder mittelbar verursacht werden, haftet der Herausgeber nicht, sofern ihm nicht nachweislich vorsätzliches oder grob fahrlässiges Verschulden zur Last gelegt werden kann. 2

INHALTSVERZEICHNIS

INHALTSVERZEICHNIS ...................................................................................................................................... 3

TABELLENVERZEICHNIS ................................................................................................................................... 5

ABBILDUNGSVERZEICHNIS .............................................................................................................................. 5

ABKÜRZUNGSVERZEICHNIS ............................................................................................................................. 6

I. EINLEITUNG ................................................................................................................................................ 8

II. ZUSAMMENFASSUNG ................................................................................................................................ 9

III. LÄNDERPROFIL BELGIEN ....................................................................................................................... 10

3.1 POLITISCHE RAHMENBEDINGUNGEN ................................................................................................ 10

3.2 WIRTSCHAFTLICHE RAHMENBEDINGUNGEN .................................................................................. 12

3.2.1 GESAMTWIRTSCHAFTLICHE SITUATION .................................................................................... 13

3.2.2 GEOGRAPHISCHE UND SEKTORIELLE STRUKTUR ................................................................... 15

3.3 WIRTSCHAFTSBEZIEHUNGEN ZU DEUTSCHLAND ........................................................................... 16

3.4 INVESTITIONSKLIMA UND –FÖRDERUNG ......................................................................................... 17

3.5 KULTURELLE BESONDERHEITEN UND GESCHÄFTSPRAKTIKEN ..................................................18

3.6 „MADE IN GERMANY“ – WAHRNEHMUNG IN BELGIEN .................................................................. 19

IV. ENERGIEMARKT IN BELGIEN ................................................................................................................. 21

4.1 ENERGIEERZEUGUNG UND VERBRAUCH ........................................................................................... 21

4.2 NETZE FÜR ÜBERTRAGUNG UND VERTEILUNG .............................................................................. 23

4.3 ENERGIEPREISE ...................................................................................................................................... 24

4.4 GESETZLICHE UND ENERGIEPOLITISCHE RAHMENBEDINGUNGEN ......................................... 26

4.5 NEUE ENTWICKLUNGEN AUF DEM ENERGIEMARKT ..................................................................... 28

V. SOLARENERGIE IN BELGIEN.................................................................................................................. 29

5.1 FAKTEN ZUR SOLARENERGIE IN BELGIEN ........................................................................................ 29

5.1.1 ALLGEMEINER ÜBERBLICK ........................................................................................................... 29

5.1.2 KLIMATISCHE VERHÄLTNISSE ...................................................................................................... 31

5.1.3 STRUKTUR DES BELGISCHEN MARKTES UND AKTUELLE TRENDS ..................................... 32

5.1.3.1 Struktur des Marktes für Photovoltaik ........................................................................................... 32

5.1.3.2 Struktur des Marktes für Solarthermie .......................................................................................... 34

5.1.3.3 Aktuelle Trends ............................................................................................................................... 35

5.1.4 MARKTENTWICKLUNGEN UND -POTENZIAL ............................................................................ 35

5.1.4.1 Photovoltaik in Belgien ................................................................................................................... 35

5.1.4.2 Solarthermie in Belgien .................................................................................................................. 38

5.1.5 AUSGEWÄHLTE PROJEKTE ........................................................................................................... 39

5.2 GESETZLICHE RAHMENBEDINGUNGEN ............................................................................................ 40

5.2.1 POLITISCHE ENERGIEVEREINBARUNGEN ................................................................................ 40

5.2.1.1 In der Region Brüssel-Hauptstadt ................................................................................................... 41

5.2.1.2 In der Region Flandern.................................................................................................................... 41

5.2.1.3 In der Region Wallonien ................................................................................................................. 42

5.2.2 FÖRDERPROGRAMME, STEUERLICHE ANREIZE UND ZERTIFIKATE .................................. 42

5.2.2.1 In der Region Brüssel-Hauptstadt ................................................................................................. 42

5.2.2.2 In der Region Flandern .................................................................................................................. 44

5.2.2.3 In der Region Wallonien ................................................................................................................ 45

3

5.2.3 NETZANSCHLUSSBEDINGUNGEN UND GENEHMIGUNGSVERFAHREN ............................. 47

5.2.3.1 In der Region Brüssel-Hauptstadt ................................................................................................. 47

5.2.3.2 In der Region Flandern .................................................................................................................. 48

5.2.3.3 In der Region Wallonien ................................................................................................................ 48

5.2.4 FINANZIERUNGSMÖGLICHKEITEN ............................................................................................ 49

5.2.4.1 In der Region Brüssel-Hauptstadt ................................................................................................. 49

5.2.4.2 In der Region Flandern .................................................................................................................. 49

5.2.4.3 In der Region Wallonie .................................................................................................................. 49

5.2.5 ÖFFENTLICHE VERGABEVERFAHREN ....................................................................................... 50

5.2.6 ALLGEMEINE GESETZLICHE RAHMENBEDINGUNGEN FÜR DIE INSTALLATION VON

PHOTOVOLTAISCHEN / SOLARTHERMISCHEN ANLAGEN ...................................................... 50

VI. MARKTCHANCEN UND -RISIKEN ........................................................................................................... 51

6.1 MARKTBARRIEREN, -HEMMNISSE UND -RISIKEN ............................................................................ 51

6.2 MARKTSTRUKTUR und MARKTCHANCEN ........................................................................................... 51

VII. SCHLUSSBETRACHTUNG ........................................................................................................................ 56

VIII. MARKTAKTEURE ...................................................................................................................................... 58

1. PROFIL MARKTAKTEURE ......................................................................................................................... 58

1.1 STAATLICHE INSTITUTIONEN ......................................................................................................... 58

1.2 POTENZIELLE GESCHÄFTSPARTNER .............................................................................................. 61

1.2.1 HERSTELLER/INSTALLATEURE VON PHOTOVOLTAIK-SOLARANLAGEN ............................ 61

1.2.2 ARCHITEKTEN ................................................................................................................................. 62

1.2.3 SONSTIGE PARTNER ....................................................................................................................... 63

1.2.4 STUDIEN-, PLANuNGS- UND INGENIEURBÜROS ...................................................................... 64

1.3 STANDORTAGENTUREN, BEAUFTRAGTE FÜR AUSLANDSINVESTITIONEN UND

BERATUNGSUNTERNEHMEN SOWIE SONSTIGE MULTIPLIKATOREN ................................. 69

1.3.1 BAU- UND FACHVERBÄNDE .......................................................................................................... 70

1.3.2 VERBÄNDE UND CLUSTER ENERGIEEFFIZIENZ / ERNEUERBARE ENERGIEN ................. 73

1.3.3 BERATUNGSSTELLEN FÜR ENERGIEFRAGEN ...........................................................................75

2. SONSTIGES...................................................................................................................................................75

2.1 WICHTIGE MESSEN IM ZIELLAND ...................................................................................................75

2.2 FACHZEITSCHRIFTEN ........................................................................................................................77

IX. QUELLENVERZEICHNIS .......................................................................................................................... 79

4

TABELLENVERZEICHNIS

Tabelle 1: Die regionale Verteilung in Belgien ..................................................................................................... 12

Tabelle 2: Ausgewählte Exportmärkte Belgiens im Jahr 2018 (in Milliarden Euro) ........................................ 14

Tabelle 3: Ausgewählte Lieferländer Belgiens im Jahr 2018 (in Milliarden Euro) ........................................... 14

Tabelle 4: Ausgewählte Daten über Belgien: Gesamt, Regionen und Provinzen (Jahr 2017) .......................... 15

Tabelle 5: Deutsche Einfuhren aus Belgien: Top Ten (in Millionen Euro) ........................................................ 16

Tabelle 6: Deutsche Ausfuhren nach Belgien: Top Ten (in Millionen Euro) ..................................................... 17

Tabelle 7: Ausgewählte Großprojekte, Stand Dezember 2018 ........................................................................... 17

Tabelle 8: Marktanteile Zulieferer des Elektrizitätsmarktes nach generierter Energie 2017 .......................... 24

Tabelle 9: Zulieferer des Gasmarktes nach Marktanteilen 2017 (gerundet) .................................................... 24

Tabelle 10: Durchschnittliche Energiepreise für Verbraucher und Unternehmen im Vergleich .................... 25

Tabelle 11: Woraus bestehen die belgischen Energiepreise für KMUs? (Stand: April 2019) ........................... 26

Tabelle 12: Verteilung der installierten und neu installierten PV-Leistung in Belgien (2018) ........................ 33

Tabelle 13: Jährliche neu installierte PV-Leistung (in MWp) in Belgien .......................................................... 36

Tabelle 14: Multiplikatorkoeffizienten und Gewährungsrate ............................................................................ 43

Tabelle 15: „Banding-Faktor“ in Flandern für den PV-Sektor (ohne Bürgerbeteiligung) ................................ 45

Tabelle 16: Prosumer-Tarif für kleine PV-Anlagen mit Umkehrzähler ............................................................ 45

Tabelle 17: Umschlag an CVs der Wallonie für den PV-Sektor ......................................................................... 46

Tabelle 18: Prämien für solarthermische Anlagen in Wallonien ....................................................................... 47

Tabelle 19: Gesamtpotenzial für Photovoltaik bei Privathaushalten (2016) .................................................... 53

Tabelle 20: Haushalts-PV-Anlagen ..................................................................................................................... 53

Tabelle 21: Basisszenario für PV in Privathaushalten 2015 – 2030 (Flandern und Wallonien) ..................... 54

ABBILDUNGSVERZEICHNIS

Abbildung 1: Regionen und Sprachgemeinschaften Belgiens ............................................................................ 11

Abbildung 2: Primärenergieverbrauch 2012-2017 .............................................................................................. 21

Abbildung 3: Anteil Endverbräuche nach Sektoren in 2017 ............................................................................... 21

Abbildung 4: Belgische Stromerzeugung von 1990 bis 2016 ............................................................................. 22

Abbildung 5: Belgische Stromerzeugung nach Quelle in 2017 (80,29 TWh) ................................................... 22

Abbildung 6: Stromerzeugung mit erneuerbaren Energien in Belgien (in TWh) ............................................ 23

Abbildung 7: Anteil erneuerbarer Energien am gesamten Energieverbrauch .................................................. 27

Abbildung 8: Globaler Solarthermiemarkt ......................................................................................................... 30

Abbildung 9: Weltweit installierte Photovoltaikleistung (2008-2018), Prognose für das Jahr 2019 ............. 30

Abbildung 10: Produzierte Energie mit photovoltaischen Anlagen im Jahr 2017 in Europa ........................... 31

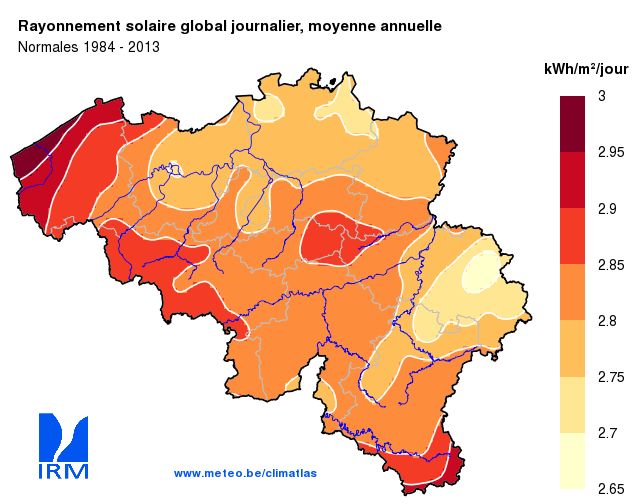

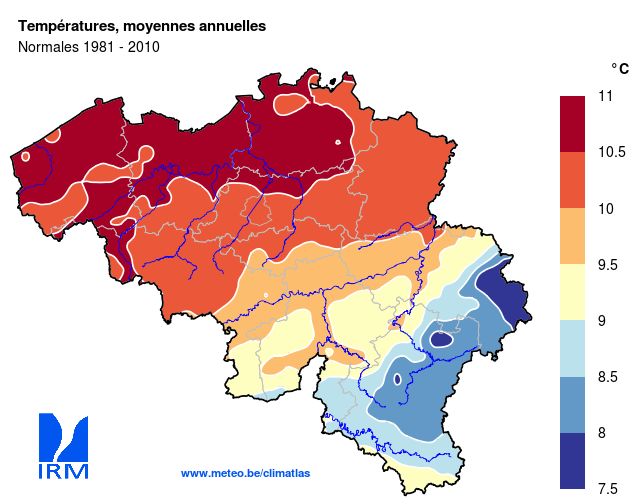

Abbildung 11: Durchschnittliche Temperaturen, Niederschlagsmengen, tägliche Sonneneinstrahlung, Karte

Belgien ......................................................................................................................................... 32

Abbildung 12: Produktion von Strom mit PV-Anlagen (in GWh), regionale Verteilung (2018) ..................... 33

Abbildung 13: Verteilung der PV-Leistung nach Region (MWp) ...................................................................... 34

Abbildung 14: Flächennutzung durch solarthermische Anlagen (2015) ........................................................... 34

Abbildung 15: Entwicklung der PV-Leistung in Belgien (2010-2018) .............................................................. 35

Abbildung 16: Jährliche neu installierte PV-Leistung (in MWp) in Belgien .................................................... 36

Abbildung 17: Entwicklung der Solarthermie-Leistung in Belgien ................................................................... 38

Abbildung 18: Jährliche solarthermische Neuinstallationen in Belgien (in m²) ............................................. 38

Abbildung 19: Entwicklung der Herstellung von Energie durch solarthermische Anlagen (in GWh) ............ 39

Abbildung 20: Photovoltaik-Projekt in der Region Brüssel-Hauptstadt .......................................................... 39

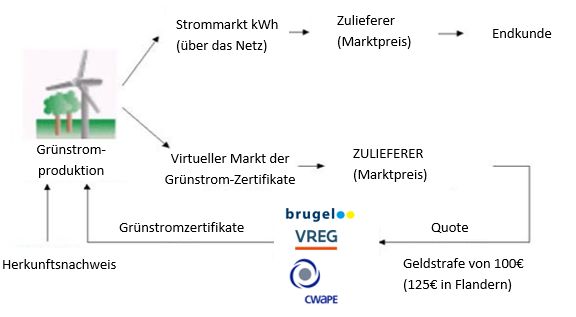

Abbildung 21: Das System der Grünstromzertifikate in Belgien ....................................................................... 43

Abbildung 22: Anteil an technischem Potenzial für PV-Installationen ............................................................ 54

Abbildung 23: Anzahl an Privathaushalten, die in PV-Anlagen investieren .................................................... 54

Abbildung 24: Durchschnittliche Amortisationszeit für PV-Anlagen (in Jahre) ............................................. 55

Abbildung 25: SWOT-Analyse zur Markterschließung: Solarenergie in Belgien ............................................. 56

5

ABKÜRZUNGSVERZEICHNIS

Abb. Abbildung

AMURE Förderung für Energieprüfungen für Unternehmen (Audits et études énergétiques)

AwAC Wallonische Agentur für Luft und Klima (Agence wallonne de l’Air et du Climat)

B2B Business-to-Business

BAMB Kreislaufwirtschaftsprojekt der EU (Buildings as Material Banks)

BENELUX Belgien, Niederlande und Luxemburg

BIM Planungsmethode zur geometrischen Visualisierung von Gebäuden

(Building Information Modeling)

BIP Bruttoinlandsprodukt

BPA Sonderplan für Bauvorhaben

Brexit Austritt des UK aus der EU

BRUGEL Energiekommission der Region Brüssel-Hauptstadt

(Le régulateur bruxellois pour l’énergie)

CDV Christdemokratische Partei Flandern (Christen-Democratisch en Vlaams)

COBRACE Brüsseler Code für Luft, Klima und Energie

(Code Bruxellois de l’Air, du Climat et de la maîtrise de l’Energie)

CREG Kommission für Elektrizität und Gasregulierung des Föderalstaates

(Commission de régulation de l’électricité et du gaz)

CV Grüne Zertifikate

CWaPE Energiekommission der Region Wallonien (Commission Wallonne pour l’Énergie)

De Deutsch

DG Energie Ministerium für Wirtschaft, KMUs, Mittelstand und Energie

DG Deutschsprachige Gemeinschaft

ebd. ebenda

EED Energieeffizienzdirektive der EU

EPBD EU-Gebäuderichtlinie (Energy Performance in Buildings Directive)

EPC Energieausweis der Region Flandern (Energieprastetiecertificaat);

Energy Performance Contracting

EPD Environmental Product Declaration

ETS-Sektor Emission Trading System der EU

EU Europäische Union

Ew /E-Level Wert zur Bemessung des Energieverbrauchs eines Gebäudes

EWG Europäische Wirtschaftsgemeinschaft

Fr Französisch

F&E Forschung und Entwicklung

GB Großbritannien

GJ Gigajoule

GRUP Kommunaler Raumordnungsplan

GTAI Germany Trade & Invest

GW Gigawatt

GWh Gigawattstunde

GWp Gigawatt-Peak

IGBE-BIM Brüsseler Institut für Umweltmanagement

IKT Informations- und Kommunikationstechnologien

IT Informationstechnik

k. A. keine Angaben

KMU Kleine und mittlere Unternehmen

kV Kilovolt

kW Kilowatt

K-Wert Wärmedurchgangskoeffizient

kWh Kilowattstunde

kWp Kilowatt Peak

MABRU Marché martinl de Bruxelles

MR liberale wallonische Partei (Mouvement Réformateur)

MTÖE Millionen Tonnen Öleinheiten

MTRÖE Millionen Tonnen Rohöleinheiten

MWh Megawattstunde

MwSt. Mehrwertsteuer

MWp Megawatt-Peak

NATO Nordatlantisches Verteidigungsbündnis (North Atlantic Treaty Organization)

NECP Nationaler Energie- und Klimaplan 2021-2030

NEEAP Nationaler Energieeffizienzaktionsplan nach EU-Richtlinie 2012/27/EU

6

NL Niederländisch

N-VA Neu-Flämische Allianz (Teil der aktuellen Regierungskoalition)

NZEB Niedrigstenergiegebäude (nearly zero energy building)

o. V. ohne Verfasser

OPEC Organisation erdölexportierender Länder (Organization of the Petroleum Exporting

Countries, Mitglieder sind u. a.: Saudi-Arabien, Iran, Kuwait, Vereinigte Arabische Emirate,

Venezuela)

Open VLD Liberale, flämische, demokratische Partei (Open Vlaamse Liberalen en Democraten)

ORES Opérateur des réseaux gaz et électricité

PACE Luft-Klima-Energie-Plan der Region Brüssel-Hauptstadt (Plan Air-Climat-Energie)

PAE Messung der Energiebilanz (Procédure d’Avis Energétique)

PDH Propandehydrogenierung

PEB Energieausweis der Regionen Brüssel-Hauptstadt und Wallonien

(Performance Energétique des Bâtiments)

PEV Primärenergieverbrauch

PJ Petajoule

PV Photovoltaik

PRDD Nachhaltiger Entwicklungsplan der Region Brüssel-Hauptstadt

(Plan régional de Développement Durable)

RÖE Rohöleinheit

R-Wert Wärmedurchgangswiderstand in m2K/W (Watt pro Quadratmeter und Kelvin)

SKE Steinkohleeinheit

SPW Energy Service Public de Wallonie Energie

TED EU-Ausschreibungsdatenbank (tenders electronic daily)

TJ Terajoule

TWh Terawattstunde

u. a. unter anderem

UK Vereinigtes Königreich (United Kingdom)

USA Vereinigte Staaten von Amerika (United States of America)

VEA Flämische Energieagentur

Vgl. Vergleiche

VKP Flämischer Energieeffizienzplan (Vlaams Klimaatbeleidsplan)

VREG Flämische Energie- und Gasregulierungsbehörde

(Vlaamse Regulleringsinstantie voor de Elektriciteits- en Gasmarkt)

Wp Watt-Peak

WTB/CSTC Wissenschaftliches und Technisches Bauzentrum /

Centre scientifique et technique de la construction

WTO Welthandelsorganisation (World Trade Organization)

z. B. zum Beispiel

7

I. EINLEITUNG Der Klimawandel ist eine der zentralen Problemstellungen des 21. Jahrhunderts. Zur Bekämpfung dieser Problematik müssen Industrieländer den Anteil an erneuerbaren Energien in ihrem Energieverbrauch erhöhen, Treibhausgasemissionen reduzieren und energieeffizienter bauen. Die EU-Länder verfolgen in diesem Bereich ehrgeizige Ziele. Belgien plant darüber hinaus den schrittweisen Atomausstieg. Demnach erlebt der belgische Sektor der erneuerbaren Energien eine dynamische Entwicklung. Auch Solarenergie spielt in Belgien eine immer größer werdende Rolle in der Energieproduktion und wird in nachfolgender Analyse näher beleuchtet. Der belgische Solarenergie-Markt bietet interessante Marktchancen für deutsche Unternehmen. Insbesondere der Markt für Photovoltaik (PV) ist dynamisch und vielversprechend. Die Flämische Region treibt ihn an, gefolgt von der Wallonie und der Region Brüssel-Hauptstadt. Der belgische PV-Markt besteht hauptsächlich aus kleinen Anlagen, doch gewerbliche und industrielle Anlagen werden zunehmend gefördert. In Belgien handeln die Regionen weitgehend autonom und sind u. a. für die Umwelt- und Energiepolitik zuständig. Diese starke Regionalisierung bringt Disparitäten in den politischen Rahmenbedingungen und Fördermaßnahmen mit sich. Die regionalbedingten Unterschiede stellen gleichzeitig eine Chance und eine Herausforderung dar. Der Markt ist nicht landesweit einheitlich, womit deutschen Unternehmen gleichzeitig vielfältige Marktchancen zur Verfügung stehen. Der belgische Markt für Solarthermie weist ebenfalls regionale Unterschiede auf. In Flandern ist der Anteil an solarthermischen Anlagen am höchsten. Landesweit ist der Markt aber von kleiner Bedeutung und wird nur in geringem Umfang gefördert. Die vorliegende Zielmarktanalyse richtet sich an deutsche Unternehmen aus dem photovoltaischen und solarthermischen Sektor, die Produkte und Dienstleistungen im Bereich der Solarenergie anbieten. Ziel dieser Analyse ist, deutschen Unternehmen einen Überblick über das Land Belgien und dessen Markt für Solarenergie zu geben. Im Fokus stehen dabei die Grünstromproduktion durch Photovoltaikanlagen und die rechtlichen Rahmenbedingungen. Die Zielmarktanalyse informiert auch über aktuelle Trends und Entwicklungen der belgischen Märkte für Photovoltaik und Solarthermie und enthält Kontaktadressen, die im Falle einer Markterschließung bedeutend sein können. Sie ist Teil der AHK-Geschäftsreise „Solarenergie in Belgien“, die die AHK debelux vom 14. bis 17. Oktober 2019 im Rahmen der Exportinitiative Energie des BMWi organisiert. 8

II. ZUSAMMENFASSUNG Belgien ist eine offene und international ausgerichtete Volkswirtschaft. Das Land liegt im Herzen Europas und hat somit eine vorteilhafte Lage. Der wichtigste Exportpartner von Belgien ist Deutschland mit einem Exportvolumen von 70,1 Milliarden Euro in 2018. Zudem ist Deutschland nach den Niederlanden der zweitgrößte Importpartner für Belgien mit einem Volumen von 49,5 Milliarden Euro. Insbesondere in Flandern werden viele ausländische Investitionen getätigt. Diese entsprechen mehr als der Hälfte aller internationalen Investitionsprojekte. Allgemein hat das „Made in Germany“-Label eine hohe Bedeutung in Belgien, sodass Aspekte wie eine sehr gute Verarbeitungsqualität und eine hohe Innovationskraft mit deutschen Produkten verbunden werden. So werden erneuerbare und klassische Energietechniken aus Deutschland als mit die besten weltweit bewertet. Die größte Konkurrenz für deutsche Unternehmen kommt aus den Nachbarländern Frankreich, Niederlande und Dänemark. In Belgien hat sich die Stromproduktion durch erneuerbare Energien in den letzten 7 Jahren verdoppelt. Dennoch ist Belgien auf Energieimporte angewiesen, um die Energienachfrage im Inland zu decken. Im Jahr 2016 mussten 76 % der Inlandsnachfrage importiert werden. Der belgische Strommarkt ist mit nur einer kleinen Anzahl an Akteuren sehr zentralisiert. Dominiert wird der Elektrizitätsmarkt von dem Monopolisten Electrabel (Engie). Die Elektrizitätspreise liegen deutlich über dem EU-Durchschnitt. Der Gasmarkt in Belgien wies im Jahr 2017 insgesamt 23 Akteure auf, wobei auch das Unternehmen Electrabel (Engie) den Markt dominierte. Die Gaspreise orientieren sich an dem EU- Durchschnitt. Der Erdgasmarkt in Belgien wird laut CREG immer offener und wettbewerbsfähiger, was den Markteintritt von weiteren Unternehmen erleichtert. Die erneuerbaren Energien umfassten Ende 2017 9,1 % des belgischen Energieendverbrauchs. Dabei lieferten belgische Photovoltaikparks 19 % des belgischen Haushaltsstromkonsums und ca. 4 % des inländischen Endverbrauchs. Jedoch unterscheiden sich die Regionen in Belgien deutlich bezüglich Photovoltaik-Anlagen. So besitzt die Region Flandern die meisten Anlagen. Generell ist der Photovoltaik- Markt im Wachstum, sodass im Jahr 2018 eine Erhöhung der PV-Leistung um 10 % auf 4.255 MWp zu verzeichnen war. Die Solarthermie umfasste in Belgien im Jahr 2015 eine Fläche von 569.251 m 2. Auch in diesem Bereich gibt es regionale Unterschiede, sodass Flandern die bedeutendste Region für Solarthermie darstellt. So befinden sich mehr als 60 % der Anlagen in der Flämischen Region. Der Markt für Solarthermie ist in den letzten Jahren in Belgien um etwa 45.000 m2 pro Jahr gewachsen. 9

III. LÄNDERPROFIL BELGIEN

Das Königreich Belgien (Koninkrijk België oder Royaume de Belgique) liegt in Westeuropa und grenzt an die

Niederlande, Luxemburg, Deutschland und Frankreich. Belgien ist eine konstitutionelle Erbmonarchie.

König Philippe ist seit dem 21. Juli 2013 als Nachfolger seines Vaters König Albert II. König der Belgier und

Staatsoberhaupt des Königreiches.1 Die 11,38 Millionen Einwohner des Landes (2018) teilen sich eine

Gesamtfläche von 30.688 km2.2,3 Somit zählt Belgien zu den am dichtesten besiedelten Staaten in Europa.4

Historisch bedingt ist Belgien geprägt von drei unterschiedlichen Sprachen und Kulturen. Die offiziellen

Amtssprachen sind Deutsch (de), Französisch (fr) und Niederländisch (nl). Die offizielle Währung ist der

Euro.5

Die größte Region ist die Flämische Region, auch Flandern genannt, mit 6,55 Millionen Einwohnern. Die

Wallonische Region, auch Wallonien oder die Wallonie, ist die zweitgrößte Region mit 3,6 Millionen und

Brüssel-Hauptstadt die drittgrößte mit 1,2 Millionen Einwohnern.6 Belgiens Hauptstadt ist Brüssel

(Brussel (nl) oder Bruxelles (fr)). In der politisch und wirtschaftlich wichtigen Hauptstadt haben über 1.000

internationale private und öffentliche Organisationen und Institutionen ihren Hauptsitz, darunter die

Europäische Union, die NATO und das ständige Sekretariat der BENELUX-Länder.7 Neben Brüssel sind

Antwerpen und Gent große Ballungszentren. Belgiens größter Flughafen ist Brüssel-Zaventem (BRU), gefolgt

von Brüssel-Charleroi (CRL), Lüttich (Liège, LGG) und Antwerpen (ANR).8 Wichtige See- und Binnenhäfen

sind Antwerpen, Brügge-Zeebrügge, Gent, Lüttich und Brüssel.9

3.1 POLITISCHE RAHMENBEDINGUNGEN

Im Jahr 1830 erlangte Belgien die Unabhängigkeit und wurde ab 1970 allmählich in einen föderalen Staat

umgewandelt mit heutzutage 3 Regionen, 3 Sprachgemeinschaften, 10 Provinzen und 589 Gemeinden. 10

Territorial gesehen sind die Gemeinschaften und Regionen nicht deckungsgleich (siehe Abb. 1). Die Regionen

und Gemeinschaften agieren und regieren weitestgehend autonom. Als politische Instanzen haben sie

unterschiedliche Kompetenzen und Zuständigkeiten.11 Die Aufteilung des Föderalstaats Belgiens im

Überblick:

drei Regionen: Brüssel-Hauptstadt, Flandern, Wallonien;

drei Gemeinschaften: die Deutschsprachige Gemeinschaft, die Flämische Gemeinschaft, die

Französische Gemeinschaft;

vier Sprachgebiete: das deutsche Sprachgebiet, das französische Sprachgebiet, das niederländische

Sprachgebiet und das zweisprachige Gebiet Brüssel-Hauptstadt (Niederländisch und Französisch).12

1

La Monarchie Belge (2019): Le Roi; www.monarchie.be

2

Le Soir (2019): La Belgique a gagné 160 km2 de superficie, soit l’équivalent de la région bruxelloise; www.lesoir.be

3

Statistikamt Belgien (2019): Structure de la population; statbel.fgov.be/

4

IndexMundi. (k. A.): Densité de population - Europe; www.indexmundi.com

5

belgium.be (2015: 2). Belgien auf einen Blick; www.belgium.be

6

Statistikamt Belgien (s.o.)

7

belgium.be (s.o.: 15)

8

Allopark (2017): Les principaux aéroports en belgique; www.allopark.com

9

Belgische Nationalbank (2018). Economic importance of the Belgian ports: Belgian ports directly contribute 4.3 % to Belgium’s GDP; www.nbb.be

10

belgium.be, o. V. (k. A.a): Belgien, ein Föderalstaat; www.belgium.be

11

Deutschsprachige Gemeinschaft, o. V. (k. A.b): Belgien - ein Föderalstaat; www.dg.be

12

Belgian Senate, o. V. (2017): Die Verfassung Belgiens; www.senate.be

10Abbildung 1: Regionen und Sprachgemeinschaften Belgiens

Quelle: Deutschsprachige Gemeinschaft (k. A.). Warum wurde Belgien ein Föderalstaat?;

http://www.dg.be/desktopdefault.aspx/tabid-2830/5383_read-45666/

Der Föderalstaat ist u. a. zuständig für Finanzpolitik, soziale Sicherheit, innere Sicherheit, Außenpolitik,

Justizwesen und Landesverteidigung. Beschlüsse des Föderalstaates gelten unabhängig von Region oder

Gemeinschaft für ganz Belgien. Der Föderalstaat setzt sich aus Föderalregierung (ausführende Gewalt) und

Föderalparlament (gesetzgebende Gewalt) zusammen.13

Die drei Sprachgemeinschaften Belgiens sind entsprechend der Verfassung u. a. zuständig für kulturelle

Angelegenheiten, Unterrichtswesen, Jugendhilfe, Sozialhilfe, Gebrauch und Förderung von Sprachen, Teile

der Gesundheitspolitik und zwischengemeinschaftliche Beziehungen. Auch Amts-, Schul- und

Gerichtssprachen richten sich nach der Sprache der jeweiligen Gemeinschaft. 14 Die Flämische

Gemeinschaft ist zuständig für die flämischen Provinzen und Brüssel. Es wird geschätzt, dass etwa 58 %

der Belgier niederländischsprachig sind.15 Die Französische Gemeinschaft ist zuständig für die

wallonischen Provinzen (mit Ausnahme der Deutschsprachigen Gemeinschaft) und Brüssel. Offiziell ist

Brüssel bilingual (französisch/niederländisch), die französische Sprache ist jedoch mit einem Anteil von über

85 % wesentlich stärker vertreten. Während in der Hauptstadt Französisch dominiert, sind hingegen lediglich

etwa 41 % der belgischen Bevölkerung französische Muttersprachler.16 Die Deutschsprachige

Gemeinschaft, auch Ostbelgien genannt, zählt etwa 76.000 Einwohner. 17 Deutsch wird primär hier, in den

9 Kommunen im Osten des Landes, nahe der Grenze zu Deutschland, gesprochen. Gerade einmal 1 % der

belgischen Bevölkerung ist deutschsprachig.18

Die Regionen sind eigenständige Körperschaften, die autonom handeln und deren Zuständigkeiten vor

allem bei gebietsgebundenen Angelegenheiten liegen. Die Regionen haben gesetzgebende

(Regionalparlament) und ausführende (Regionalregierung) Organe. Sie sind u. a. zuständig für:19

Wirtschaft (allgemein, Außenhandel, Unterstützung von Unternehmen,

Niederlassungsbedingungen, Absatz- und Ausfuhrpolitik, Tourismus);

Raumordnung (Regional- und Kommunalplan, Industriegebiete, Bodenpolitik, städtische

Erneuerung und Bau);

Wohnungswesen (Sozialer Wohnungsbau, Mietgesetzgebung);

Energiepolitik (Verteilung von Strom und Erdgas, erneuerbare Energiequellen);

Umwelt (Bekämpfung der Luft-, Boden- und Wasserverschmutzung, Lärmbelästigung);

Beschäftigung (Sozialökonomie, Stellenvermittlung);

Öffentliche Arbeiten und Verkehr (Straßen, Autobahnen, Häfen, Flughäfen, städtischer und

regionaler Verkehr, Verkehrssicherheit).

13

belgium.be, o. V. (k. A.): Les autorités fédérales; www.belgium.be

14

belgium.be, o. V. (k. A.): Les compétences des communautés; www.belgium.be

15

Vivre en Belgique, o. V. (k. A.): La Belgique en quelques chiffres; www.vivreenbelgique.be

16

Ebd.

17

Deutschsprachige Gemeinschaft, o. V. (2019): Die Deutschsprachige Gemeinschaft; www.dg.be

18

Vivre en Belgique, o. V. (s.o.)

19

Deutschsprachige Gemeinschaft, o. V. (k. A.): Drei Regionen; www.dg.be

11Die Provinzen und Gemeinden sind untergeordnete Verwaltungen. Sie haben weitreichende Befugnisse u. a.

in den Bereichen Unterricht, Medizin und Sozialpolitik und haben Mitspracherecht bei nationalen

Infrastruktur-Vorhaben.20

Tabelle 1: Die regionale Verteilung in Belgien

Bevölkerung Bruttoinlandsprodukt Hauptstadt Sprache

Belgien 11,38 Mio. 439 Mrd. Euro Brüssel de/fr/nl

Region Brüssel- 77,7 Mrd. Euro Zweisprachig:

1,2 Mio. Brüssel

Hauptstadt (17,7 %) fr/nl

260 Mrd. Euro

Region Flandern 6,55 Mio. Brüssel nl

(59,2 %)

Region Wallonien 3,6 Mio. 101,4 Mrd. Euro (23,1 %) Namur fr

Deutschsprachige

77.185 k. A. Eupen de

Gemeinschaft (DG)1)

1) Die DG ist Teil der Region Wallonien;

Quelle: Statistikamt Belgien (2019): Comptes nationaux; http://stat.nbb.be/?lang=en; BIP-Werte stammen aus dem Jahr 2017;

bearbeitete Darstellung.

Die strikte regionale Abgrenzung ist als „Sprachenstreit“ bekannt und hat maßgeblich dazu beigetragen, dass

sich der ursprüngliche Zentralstaat zu einem Föderalstaat weiterentwickelt hat. Dieser

Föderalisierungsprozess ist noch nicht abgeschlossen und hat u. a. dazu geführt, dass die Anzahl der Parteien

in den letzten Jahrzehnten in Belgien zugenommen hat. Darüber hinaus haben in den letzten

Wahlkampagnen flämische Parteien wie die nationalistische Nieuw-Vlaamse Alliantie (N-VA; Neu-

Flämische Allianz) oder die separatistische und rechtsextreme Partei Vlaams Belang (Flämische Interessen)

verstärkt für eine Abspaltung Flanderns von Wallonien geworben. Diese Entwicklungen haben in den letzten

Jahren die Regierungsbildung in Belgien blockiert oder stark erschwert. 21

Am 26. Mai fand in Belgien die Wahl der Abgeordnetenkammer des Parlaments statt. Ebenfalls wurden die

drei regionalen Parlamente, das Flämisches Parlament, das Parlament Walloniens und der Region Brüssel-

Hauptstadt, gewählt. Die Nationalisten von der Flämischen Allianz (N-VA) haben 25 der insgesamt 150 Sitze

im belgischen Parlament erhalten und stellen somit die größte Gruppe im belgischen Parlament dar. Die

zweitstärkste Partei ist die Sozialistische Partei (PS) mit 20 Sitzen geworden. Die frankophonen Grünen

(Ecolo) kommen zusammen mit den Flämischen (Groen) auf 21 Sitze. Die rechtsextreme Partei Vlaams

Belang schaffte es ihre Sitze im Parlament von drei auf 18 zu steigern. Vor allem in der Flämischen Region

wurden rechtsorientierte Parteien gewählt, wohingegen in der frankophonen Region besonders die linken

Parteien Stimmen für sich gewinnen konnten. Insgesamt haben die Belgier 12 Parteien in die

Abgeordnetenkammer gewählt. Eine Koalition mit der rechtsextremen Partei Vlaams Belang haben die 11

anderen Parteien ausgeschlossen, sodass kein klares Mehrheitsverhältnis besteht. Dadurch wird sich der

Regierungsbildungsprozess vermutlich verlängern.22

3.2 WIRTSCHAFTLICHE RAHMENBEDINGUNGEN

Belgien genießt durch seine Lage im Herzen Europas und seiner Nähe zu weltweit wichtigen Finanz- und

Wirtschaftszentren wie London, Paris, Frankfurt, Luxemburg und Amsterdam eine Schlüsselposition in der

europäischen und internationalen Wirtschaft. Es ist zudem eine sehr offene Wirtschaft.23

Belgien hat eine hohe Staatsverschuldung, die im Jahr 2018 bei 102 % des BIP lag (103,4 % in 2017).

Nach einer längeren Steigerungsphase während der Wirtschafts- und Finanzkrise (2007-2008) befindet sich

Belgien seit 2014 in einem positiven Trend, da die Schuldenquote von 107,6 % (2014) auf 102 % (2018)

gefallen ist.24 Die Arbeitslosenquote in Belgien lag im Jahr 2018 mit 5,9 % unter dem EU-Durchschnitt

(7,0 %), aber weit über dem Wert Deutschlands (3,4 %).25 Die Jugendarbeitslosigkeit (15 bis 24 Jahre) lag

20

Parlament der Deutschsprachigen Gemeinschaft Belgiens (k. A.): Die DG - Belgien verstehen - Provinzen und Gemeinden; www.pdg.be

21

Louwerse, T. Van Aelst, P. (2013): The exceptional Belgian case? Government formation duration in comparative perspective; www.absp.be

22

Bundeszentrale für politische Bildung (2019): 26. Mai: Parlaments- und Regionalwahlen in Belgien; www.bpb.de

23

Gygli, S., Haelg, F., Potrafke , N., & Sturm , J.-E. (2019): The KOF Globalisation Index – Revisited. Review of International Organizations; www.kof.ethz.ch

24

Agence Fédérale de la Dette (2019): Evolution du taux d'endettement; www.debtagency.be

25

Eurostat (2019): Unemployment by sex and age - annual average; appsso.eurostat.ec.europa.eu

122018 mit 16,6 % leicht über dem EU-Durchschnitt (15,6 %) (vgl.: in Deutschland bei 6,2 %).26 Regionale Unterschiede: Die Arbeitslosigkeit in Flandern war im Jahr 2017 mit 4,4 % im regionalen Vergleich am geringsten. Die Regionen Wallonien (9,8 %) und Brüssel-Hauptstadt (15 %) hatten mit höheren Werten zu kämpfen.27 Grund für die hohe Arbeitslosigkeit der Wallonie ist u. a. ein gravierender Stellenabbau traditioneller Industrien wie etwa der Schwermetallindustrie. Brüssel-Hauptstadt hat trotz hoher Wirtschaftsleistung eine enorme Arbeitslosenquote. Dies liegt vor allem daran, dass es, aufgrund der hohen Kosten, in der Region wenig Stellen für Geringqualifizierte im Sekundärsektor gibt.28 Die fortschreitende De- Industrialisierung der Region hat einen Rückgang der Nachfrage an geringqualifizierten Mitarbeitern als Konsequenz, obwohl ein hoher Anteil der Arbeitnehmer immer noch ein solches Profil aufweist. Außerdem verursacht die Stärkung des Dienstleistungssektors der Wirtschaft eine allgemeine Erhöhung der Arbeitsqualifizierung in der Region Brüssel-Hauptstadt sowie ein Wettbewerbsverhältnis zwischen den hochqualifizierten Arbeitnehmern aus den verschiedenen Regionen, die in den Brüsseler Arbeitsmarkt eintreten wollen.29 Darüber hinaus ist die berufliche Bildung in Belgien nicht flächendeckend eingeführt und gilt als wenig prestigeträchtig. Zudem sieht man aufgrund der Sprachunterschiede wenig Arbeitsmobilität innerhalb des Landes, denn Flamen können ohne Französischkenntnisse praktisch nicht in der Wallonie und Wallonen ohne Niederländischkenntnisse nicht in Flandern arbeiten. 30 Allerdings pendeln täglich viele Wallonen und Flamen in die Hauptstadt, was sich aufgrund des höheren Einkommens lohnt (der durchschnittliche monatliche Bruttolohn liegt um 17 % über dem nationalen Wert). Das Land hat ein hohes Lohnniveau. Im Durchschnitt verdienten vollzeitbeschäftigte Belgier im Jahr 2016 pro Monat 3.489 Euro brutto (vgl.: in Deutschland 3.770 Euro). Frauen verdienten durchschnittlich 5 % weniger als Männer.31,32 Im europäischen Vergleich schneidet Belgien auch beim jährlichen Medianeinkommen sehr gut ab. In der Tat lag dieser Wert im Jahr 2017 mit 22.784 Euro über dem deutschen (21.920 Euro), dem französischen (22.077 Euro) und dem EU-28-Wert (16.909 Euro).33 Darüber hinaus besitzt die belgische Wirtschaft eine ausgezeichnete Innovationsfähigkeit. Dieser besondere Aspekt der belgischen Wirtschaft drückt sich im Innovationsindex aus. Der Indikator misst die Fähigkeit einzelner Volkswirtschaften, Innovationen hervorzubringen und zu nutzen. Das belgische Königreich gehört zu den innovativsten Ländern weltweit und belegt Platz 3 (hinter Singapur und der Schweiz), gefolgt von Deutschland (Platz 4) und Schweden (Platz 5).34 3.2.1 GESAMTWIRTSCHAFTLICHE SITUATION Das Bruttoinlandsprodukt (BIP) der belgischen Volkswirtschaft betrug 2018 450,58 Milliarden Euro. Dies entspricht im Vergleich zum Vorjahr einem Wachstum von 1,4 %. Somit ist die belgische Volkswirtschaft dem positiven Trend der Eurozone gefolgt, verzeichnete aber ein leicht geringeres Wachstum als der EU- Durchschnitt (1,9 %). Zum Vergleich: Die deutsche Wirtschaft wuchs im Jahr 2018 ebenfalls nur um 1,4 % mit einem BIP von 3.386 Milliarden Euro.35,36 Für die Jahre 2019, 2020 und 2021 rechnet die Belgische Nationalbank mit einem BIP-Wachstum von jeweils 1,4 %, 1,3 % und 1,2 %.37 Die Deutsche Bundesbank prognostiziert ein BIP-Wachstum von 1,6 % in 2019 und 2020 und 1,5 % für das Jahr 2021.38 Die Werte der Eurozone weisen einen ähnlichen Verlauf auf: In 2018 lag das BIP-Wachstum bei 2,1 %, für die Jahre 2019 und 2020 wird jeweils mit 1,9 % und 1,7 % Wachstum gerechnet.39 Der Dienstleistungssektor hat den größten Anteil am BIP (ca. 70 %). Der industrielle Sektor hat den zweitgrößten Anteil mit 20 %. Die Urproduktion macht gerade einmal knapp 1 % des BIP aus. 40 Das Preisniveau ist in Belgien höher als in vielen anderen EU-Ländern. Im Jahr 2017 lag es 10,7 % über dem EU- Durchschnitt. Im selben Jahr lag Deutschlands Preisniveau nur 5 % über dem EU-Durchschnitt.41 Für 2019 und 2020 erwartet die belgische Nationalbank eine Steigerung des Preisniveaus von jeweils 2 % und 1,6 %. 42 Aber auch das verfügbare Einkommen ist höher als der EU-Durchschnitt. So lag das verfügbare Pro-Kopf- 26 Ebd. („Age class: Less than 25 years“) 27 Statista (2019): Rate of unemployment in Belgium from 2007 to 2017, by region; www.statista.com 28 GTAI, Franz, N., & Pauly, T. (2018). Lohn- und Lohnnebenkosten - Belgien - Große regionale Unterschiede bei Verdienst und Arbeitslosigkeit; www.gtai.de 29 Observatoire Bruxellois de l’Emploi (2017): Le marché de l’emploi en Région de Bruxelles-Capitale; www.actiris.be 30 GTAI, Franz, N., & Pauly, T. (2018). Lohn- und Lohnnebenkosten - Belgien - Große regionale Unterschiede bei Verdienst und Arbeitslosigkeit; www.gtai.de 31 Statistikamt Belgien (2018): Durchschnittliche Bruttomonatsgehälter; statbel.fgov.be 32 Merkur, Stettner. (2019). Wie hoch ist das Durchschnittseinkommen in Deutschland?; www.merkur.de 33 Eurostat (2019): Durchschnittliches und Median-Einkommen nach Alter und Geschlecht; appsso.eurostat.ec.europa.eu 34 Bundesverband der Deutschen Industrie e. V. (BDI) (2018): Singapur erstmals an der Spitze; www.innovationsindikator.de 35 Eurostat (2019): Wachstumsrate des realen BIP - Volumen; http://ec.europa.eu 36 Eurostat (2019): Bruttoinlandsprodukt zu Marktpreisen; http://ec.europa.eu 37 Belgische Nationalbank (2018): Projections économiques pour la Belgique; www.nbb.be 38 Deutsche Bundesbank (2018): Forecast: German economy remains on solid growth path; www.bundesbank.de 39 European Commission (2018): Autumn 2018 Economic Forecast: sustained but less dynamic growth amid high uncertainty; europa.eu 40 Angaben für das Jahr 2017. Statista (2019): Share of economic sectors in the GDP in Belgium 2017; www.statista.com 41 GTAI, Pauly, T. (2018): Wirtschaftsausblick - Belgien - Importbedarf wird 2019 zunehmen. www.gtai.de 42 Föderales Planungsbüro Belgien (2019): Forecasts for Belgium by different institutions; www.plan.be 13

Einkommen der Haushalte im Durchschnitt der 28 EU-Länder im Jahr 2017 bei 22.151 Euro, in Belgien

allerdings bei 24.961 Euro. Im Vergleich lag das deutsche Pro-Kopf-Einkommen weitaus über den belgischen

Werten bei 28.473 Euro im selben Jahr.43 Nichtsdestotrotz genießen die Belgier, im internationalen Vergleich,

einen hohen Lebensstandard und eine hohe Kaufkraft.44,45

Internationaler Handel: Belgien exportiert etwa 88 % seines BIP und ist laut der Welthandelsorganisation

(WTO) einer der größten Exporteure (Rang 11) und Importeure (Rang 14) der Welt. 46 Im Jahr 2018

exportierte Belgien Waren und Dienstleistungen im Wert von 395 Milliarden Euro. Davon wurde der Großteil

(77,1 %) innerhalb Europas gehandelt. Nach Asien wurden 9,5 % und nach Amerika 7,8 % der Güter

exportiert. Im selben Jahr (2018) importierte Belgien Waren und Dienstleistungen im Wert von

381 Milliarden Euro. Davon kamen 71,5 % der Güter aus Europa, 14,7 % aus Asien und 10,5 % aus Amerika.

Gehandelte Produkte waren primär Chemikalien, Transportausrüstung, Maschinen und Zubehör.47

Tabelle 2: Ausgewählte Exportmärkte Belgiens im Jahr 2018 (in Milliarden Euro)

Veränderung

Rang Land Umsatz

zu 2016

1 Deutschland 70,1 + 10,0 %

2 Frankreich 57,0 + 0,4 %

3 Niederlande 48,3 + 5,3 %

4 Vereinigtes Königreich 31,5,0 - 2,0 %

5 USA 20,6 + 10,7 %

Quelle: Belgische Agentur für Außenhandel. (k. A.). The 15 mainclients of Belgium in 2018; https://www.abh-

ace.be/sites/default/files/Statistics/Customers_Suppliers/CUSSUP_Q4_18/15_belangrijkste_klanten_eng.pdf; bearbeitete

Darstellung.

Belgiens größter Exportmarkt im Jahr 2018 war Deutschland mit einem Umsatz von 70,1 Milliarden Euro,

was einer Veränderung im Vergleich zum Vorjahr von + 10 % entspricht. Die Tabelle 3 zeigt, dass die

Niederlande nach wie vor Belgiens größter Lieferant sind. Im Jahr 2018 importierte Belgien von den

Niederlanden Waren und Dienstleistungen im Wert von 68,2 Milliarden Euro. Deutschland ist Belgiens

zweitgrößter Lieferant mit 49,5 Milliarden Euro.

Tabelle 3: Ausgewählte Lieferländer Belgiens im Jahr 2018 (in Milliarden Euro)

Veränderung

Rang Land Umsatz

zu 2016

1 Niederlande 68,2 + 9,5 %

2 Deutschland 49,5 - 2,3 %

3 Frankreich 35,8 + 3,9 %

4 USA 26,3 + 2,5 %

5 Irland 19,8 + 33,3 %

Quelle: Belgische Agentur für Außenhandel. (k. A.). The 15 mainsuppliers of Belgium in 2018; https://www.abh-

ace.be/sites/default/files/Statistics/Customers_Suppliers/CUSSUP_Q4_18/15_belangrijkste_leveranciers_eng.pdf; bearbeitete

Darstellung.

Auch mit Großbritannien (GB) ist Belgien wirtschaftlich eng verflochten. Die starke Vernetzung mit GB

könnte aufgrund des anstehenden Austritts aus der EU für Belgien problematisch werden. Ein „harter Brexit“

mit hohen Handelszöllen beispielsweise kann sich aufgrund der starken Vernetzung weitaus stärker auf die

belgische Volkswirtschaft als auf andere EU-Mitgliedsstaaten auswirken.48 Die ca. 25.000 belgischen

Unternehmen, die mit GB in Handelsbeziehung stehen, müssen sich dementsprechend auf neue

Zollvorschriften vorbereiten.49 Bislang ist der Handel mit GB allerdings noch stabil.50 Die Exporte Belgiens

gingen im Jahr 2018 nur leicht zurück. Bei einem Austritt von GB aus der EU ist Belgien das drittstärkste

betroffene Land in der EU, nach Irland und Luxemburg. Patrick Bisciari, Forscher bei der Belgischen

Nationalbank, rechnet mit einer Auswirkung auf Belgiens BIP, die aber nur leicht stärker ist als die

43

Eurostat (2018): Verfügbares Pro-Kopf-Einkommen der Haushalte (Verbrauchskonzept); ec.europa.eu

44

GTAI, Pauly, T. (2017): Kaufkraft und Konsumverhalten - Belgien - Hohe Preise und Qualitätsansprüche prägen den Markt; www.gtai.de

45

Gfk (2017): Map of the month: GfK Purchasing Power Europe 2017; www.gfk.com/

46

WTO (2018): Strong trade growth in 2018 rests on policy choices; www.wto.org

47

Belgische Agentur für Außenhandel (k. A.): Belgian foreign trade - partners; www.abh-ace.be

48

GTAI, Pauly, T. (2018): Belgien: Vereinigtes Königreich ist wichtiger Handelspartner - Britische Waren kommen oft über belgische Häfen in andere EU-Länder;

www.gtai.de

49

La Libre. (2019). Les conséquences du Brexit en cas de "no deal" sur les entreprises Belges: "La situation risque d'être chaotique". www.lalibre.be

50

Belgische Agentur für Außenhandel (k.A.): BELGIAN FOREIGN TRADE; www.abh-ace.be

14Durchschnittsauswirkung auf die gesamte EU. Langfristig hätte, so Bisciari, der Brexit nur eine mäßige

Auswirkung auf Belgiens Volkswirtschaft.51 Antwerpen, Europas zweitgrößter Seehafen, liegt in

Belgien und hat einen höheren Umschlag als die Häfen Bremen und Hamburg zusammen. Der Hafen

Antwerpen liegt auf Platz 15 der weltweit größten Häfen und hatte im Jahr 2017 einen Güterumschlag von

über 223 Millionen Tonnen.52

3.2.2 GEOGRAPHISCHE UND SEKTORIELLE STRUKTUR

Belgien war schon zu Zeiten der Renaissance eine der führenden Handelsnationen. 53 Ende des

19. Jahrhunderts florierte das Land vor allem dank seiner Einkünfte aus der Kolonie Kongo und den reichen

Bodenschätzen der Wallonie. Ab dem 19. Jahrhundert bis zum 2. Weltkrieg war Walloniens Schwerindustrie

die stärkste Industrie des Landes. Flandern hinkte mit vergleichsweise geringen Einkünften aus

Landwirtschaft, Fischerei und der Textilindustrie bis Mitte des 20. Jahrhunderts dem wirtschaftlich stärkeren

Wallonien hinterher. Während der beiden Weltkriege aber wurden wichtige Infrastrukturen zerstört und die

Rohstoffvorkommen der Wallonie erschöpft. So fiel der einstige Wirtschaftsmotor Belgiens aus und dessen

Stahl- und Kohleindustrie konnte nicht an die frühere Dynamik anknüpfen. Nach Ende des 2. Weltkrieges

erlebte Flandern eine rasante Entwicklung in den Bereichen der Metall-, Textil-, Automobil- und

Pharmaindustrie. Durch Flanderns florierende Industriezweige wurde die nördliche Region zur treibenden

Wirtschaftskraft des Landes. Belgien spielte zudem als Gründungsstaat der Europäischen

Wirtschaftsgemeinschaft (EWG) eine führende politische Rolle. Somit wurde Brüssel neben Luxemburg zum

Hauptsitz der Europäischen Union, Hauptquartier der NATO sowie anderer politischer Institutionen.54,55

Heute haben Belgiens Wirtschaftsregionen nach wie vor eine unterschiedlich starke Ausprägung.

Tabelle 4: Ausgewählte Daten über Belgien: Gesamt, Regionen und Provinzen (Jahr 2017)

BIP Anteil am BIP pro Kopf

Arbeitnehmer

(in Mio. Euro) BIP (in Euro)

Gesamt 439.051,9 100,0 % 38.686 3.933.973

Flandern 259.786,0 59,2 % 39.756 58,0 %

Antwerpen 85.752,7 19,5 % 46.560 17,6 %

Limburg 27.810,5 6,3 % 31.997 7,3 %

Ostflandern 53.855,0 12,3 % 35.888 12,7 %

Flämisch Brabant 47.104,5 10,7 % 41.532 9,6 %

Westflandern 45.263,3 10,3 % 38.075 10,8 %

Brüssel-Hauptstadt 77.694,4 17,7 % 65.007 15,7 %

Wallonie 101.378,0 23,1 % 28.009 26,3 %

Wallonisch Brabant 17.477,0 4,0 % 43.680 3,3 %

Hennegau 33.201,5 7,6 % 24.766 9,3 %

Lüttich 30.812,1 7% 27.911 8,3 %

Luxemburg 6.879,8 1,6 % 24.345 2,0 %

Namur 13.007,6 3% 26.429 3,5 %

Quelle: Belgische Nationalbank (k. A.): Regional accounts by institutional sector – NACE 2018, Regional accounts by A10 –

NUTS 3; http://stat.nbb.be/Index.aspx; bearbeitete Darstellung.

Das nördliche, niederländischsprachige Flandern ist mit Abstand die wirtschaftlich stärkste Region und

erwirtschaftet regelmäßig mehr als die Hälfte des gesamten BIPs Belgiens. Allerdings ist die Region auch die

bevölkerungsreichste.56 Flandern hat sich national und international als Logistik- und Distributionszentrum

etabliert. So handelte die Region im Jahr 2017 etwa 83 % der gesamten Exporte des Landes, was vor allem

51

La libre, Bisciari, P. (2019). "La Belgique ressentira l'impact du Brexit pendant longtemps, mais ça ne sera pas catastrophique";www.lalibre.be

52

Autorité Portuaire d’Anvers (2018): 2018 Faits & Chiffres; www.portofantwerp.com

53

Europa-Experte, o. V. (k. A.): Belgien: Wirtschaft; www.europa-experte.de

54

Britannica (k. A.): Belgium; www.britannica.com

55

Schürings (2017, S. 117 ff.)

56

Belgische Nationalbank (k. A.): Regional accounts by institutional sector; stat.nbb.be

15Sie können auch lesen